Поделиться

Вертикальный анализ

Вертикальный анализ активов баланса позволяет дать оценку структуры хозяйственных средств предприятия на начало и конец периода, проанализировать ее динамику.

Структура активов баланса показывает удельный вес в процентах отдельных частей хозяйственных средств предприятия. Для этого валюта актива баланса принимается за 100% на начало и конец периода, устанавливается какой процент в валюте баланса занимают внеоборотные и оборотные активы.

Далее более детально изучается структура по каждому разделу активов, в частности, устанавливается удельный вес основных средств, нематериальных

активов, сырья и материалов, незавершенного производства, готовой продукции, дебиторской задолженности и денежных средств.

У предприятий, производящих продукцию, доля основных средств должна быть значительной. С расширением производственно-хозяйственной деятельности величина этих средств возрастает.

В составе хозяйственных средств устанавливается доля нематериальных активов, финансовых вложений, а в составе оборотных активов – наличие запасов, затрат, дебиторской задолженности, денежных средств.

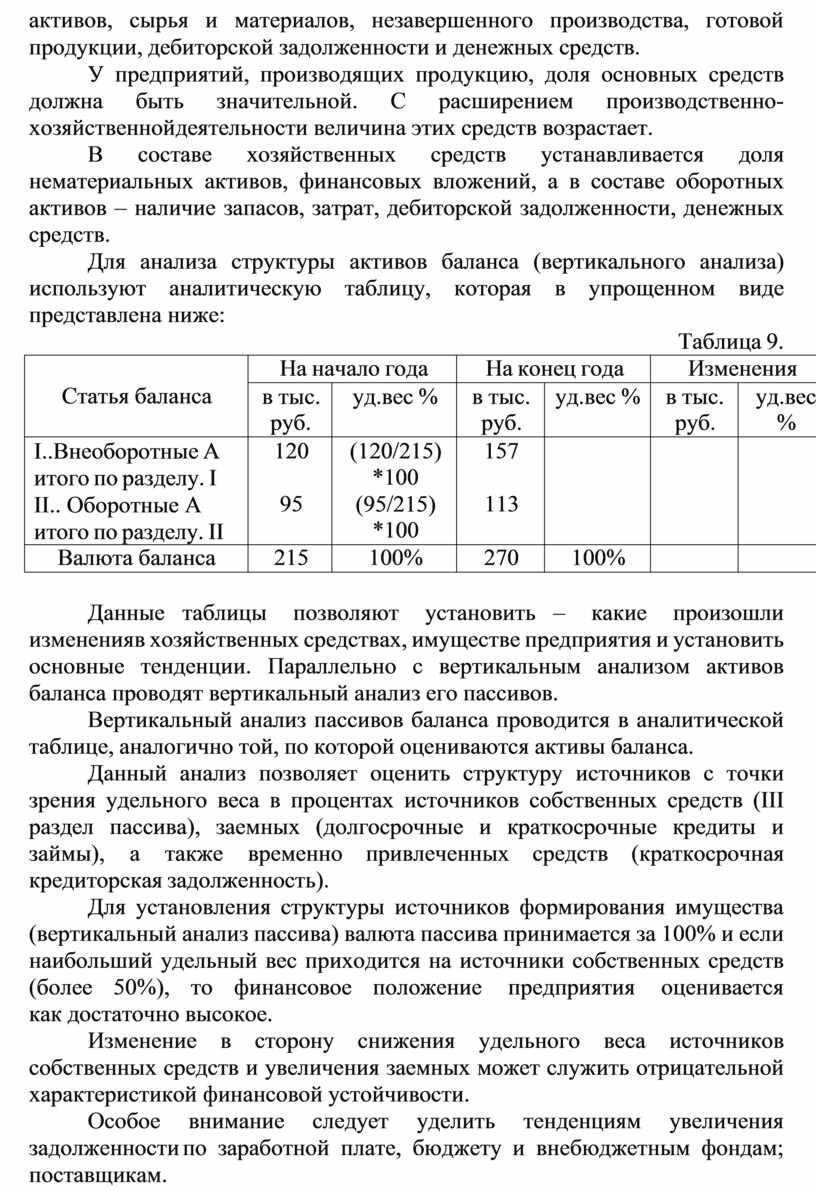

Для анализа структуры активов баланса (вертикального анализа) используют аналитическую таблицу, которая в упрощенном виде представлена ниже:

Таблица 9.

|

Статья баланса |

На начало года |

На конец года |

Изменения |

|||

|

в тыс. руб. |

уд.вес % |

в тыс. руб. |

уд.вес % |

в тыс. руб. |

уд.вес % |

|

|

I..Внеоборотные А итого по разделу. I II.. Оборотные А итого по разделу. II |

120

95 |

(120/215) *100 (95/215) *100 |

157

113 |

|

|

|

|

Валюта баланса |

215 |

100% |

270 |

100% |

|

|

Данные таблицы позволяют установить – какие произошли изменения в хозяйственных средствах, имуществе предприятия и установить основные тенденции. Параллельно с вертикальным анализом активов баланса проводят вертикальный анализ его пассивов.

Вертикальный анализ пассивов баланса проводится в аналитической таблице, аналогично той, по которой оцениваются активы баланса.

Данный анализ позволяет оценить структуру источников с точки зрения удельного веса в процентах источников собственных средств (III раздел пассива), заемных (долгосрочные и краткосрочные кредиты и займы), а также временно привлеченных средств (краткосрочная кредиторская задолженность).

Для установления структуры источников формирования имущества (вертикальный анализ пассива) валюта пассива принимается за 100% и если наибольший удельный вес приходится на источники собственных средств (более 50%), то финансовое положение предприятия оценивается как достаточно высокое.

Изменение в сторону снижения удельного веса источников собственных средств и увеличения заемных может служить отрицательной характеристикой финансовой устойчивости.

Особое внимание следует уделить тенденциям увеличения задолженности по заработной плате, бюджету и внебюджетным фондам; поставщикам.

Если тенденции роста имеют место, то необходимо выяснить причины такого роста.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.