Поделиться

Види норм та їхня характеристика

Облікова, контрольна та аналітична робота складається з робочих операцій, кожна з яких, у свою чергу, поділяється на прийоми, тобто елементарні дії.

Сукупність операцій формує вид робіт, об'єднання яких визначає функцію окремого виконавця, що дає змогу визначити об'єкти нормування.

Залежно від мети та пов'язаного з нею розрахунку трудомісткості бухгалтерські роботи нормують трьома методами: експертним методом оцінки трудомісткості, дослідно-статистичним, розрахунково-аналітичним .

Експертний метод оцінки трудомісткості облікових, контрольних і аналітичних робіт дає спеціальна комісія, до складу якої входять висококваліфіковані спеціалісти: бухгалтери, плановики, фінансисти тощо.

Дослідно-статистичний метод ґрунтується на порівнянні трудомісткості робіт з аналітичними, раніше виконаними роботами. Для цього використовують дослідно-статистичні дані з індивідуальних планів-завдань бухгалтерських, контрольних і аналітичних робіт.

Розрахунково-аналітичний метод ґрунтується на фотографуванні або самофотографуванні робочого часу. До цього методу належить і метод моментних спостережень.

Тепер витрати праці працівників у бухгалтерії визначають у вигляді норм часу і виробітку, керованості, обслуговування, співвідношення та чисельності.

Норма часу — це витрати часу на виконання одиниць робіт одним або групою працівників за визначених організаційно-технічних умов.

Норму часу визначають у людино-годинах і людино-днях. Якщо, наприклад, для запису 200 тризначних чисел встановлено час, що дорівнює одній годині, то це означає, що норма часу в цьому разі становить одну годину.

Норма виробітку — це кількість одиниць роботи (запис, підсумовування, підготовка документа), яку повинен виконати той чи інший працівник за одиницю часу (годину, день, місяць) за визначених організаційно-технічних умов. Якщо, наприклад, бухгалтер протягом робочого дня має записати 800 рядків, то це і буде денна норма виробітку.

Між нормою часу та нормою виробітку є зворотний зв'язок: норма виробітку дорівнює одиниці, поділеній на норму часу.

Якщо в нашому прикладі норма часу для запису 200 тризначних чисел дорівнює одній годині, то норма виробітку в разі 8-годинного робочого дня становить 800 рядків.

Типові норми були розроблені та встановлені з усіх видів бухгалтерських робіт у 70-х роках. Вони включають нормативні витрати часу для виконання повного обсягу бухгалтерських робіт протягом місяця, які визначено на певний бухгалтерський документ (без робіт на процес складання цього документа). У типових нормах часу враховано витрати часу на підготовчо-заключні роботи, на організаційно-технічне обслуговування робочого місця, відпочинок, особисті потреби в розмірі 9 % оперативного часу, у тому числі на відпочинок та фізичну культуру — 4,2 %.

Типові норми часу передбачені на роботи таких бухгалтерських ділянок: основні засоби, матеріали, малоцінні і швидкозношувані предмети, готова продукція та її реалізація тощо. Ці норми включають працю обліковців, бухгалтерів у розмірі приблизно 25 %. Оскільки в типових нормах часу та нормах обслуговування враховано також витрати праці старших виконавців — старших бухгалтерів, керівників груп, секторів, — то ці посади встановлюють у межах загальної чисельності, виходячи з норм часу та обслуговування. Ці працівники поряд з виконанням своїх обов'язків керують також підлеглими виконавцями. Посаду старшого понад норму може бути встановлено також і в разі відсутності виконавця, якщо він є відповідальним з певної функції та веде самостійну дільницю обліку.

У зв'язку з передачею частини облікових робіт на машинну обробку важливим елементом організації є визначення питомої ваги робіт, що виконуються за допомогою цих машин.

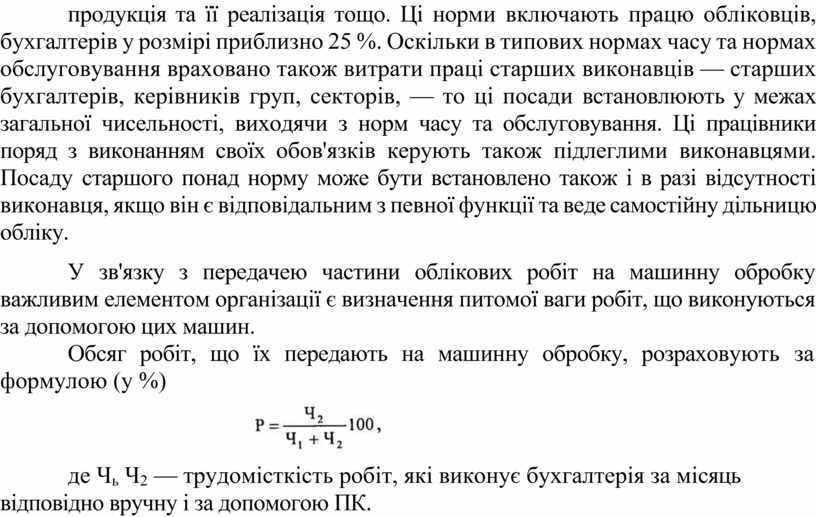

Обсяг робіт, що їх передають на машинну обробку, розраховують за формулою (у %)

![]()

де Чь Ч2 — трудомісткість робіт, які виконує бухгалтерія за місяць відповідно вручну і за допомогою ПК.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.