Поделиться

Виды стоимостных оценок основных фондов

Оценка основных фондов – это денежное выражение их стоимости. Применяются три вида их оценок: первоначальная, восстановительная и остаточная стоимость основных средств.

Первоначальная стоимость основных производственных фондов – это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Она применяется для определения нормы амортизации и размеров амортизационных отчислений, прибыли и рентабельности активов предприятия, показателей их использования.

ОПФперв.= Цоб.+Зсм.+Зтр.

ге ОПФперв.- первоначальная стоимость основных фондов;

Цоб.- цена оборудования;

Зсм. - затраты на строительно-монтажные работы;

Зтр. - транспортные расходы.

Восстановительная стоимость – это затраты на воспроизводство основных фондов в современных условиях; как правило, она устанавливается во время переоценки фондов.

Предприятие имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных фондов по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал фирмы, если иное не установлено законодательством Российской Федерации.

ОПФ восст.= ОПФперв. (ОПФост) × Кпер.

где ОПФвосст.- восстановительная стоимость основных фондов

Кпер. - коэффициент пересчета.

Переоценку проводят все предприятия не зависимо от форм собственности. Переоцениваются фонды не зависимо от технического состояния, как действующие, так и бездействующие, находящиеся в запасе, а так же объекты, сданные в аренду (переоцениваются арендодателями).

В процессе эксплуатации основные фонды изнашиваются и постепенно теряют свою первоначальную (восстановительную) стоимость. Для оценки их реальной стоимости необходимо исключить из них стоимость изношенной части фондов. Это и будет остаточная стоимость основных фондов, представляющая собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

ОПФост. = ОПФперв. - АО= ОПФперв. - ОПФперв × На × Тсл.ф.

где, ОПФост.- остаточная стоимость фондов;

АО - амортизационные отчисления;

На – норма амортизации;

Тсл – фактический срок службы.

Остаточная стоимость может быть исчислена и по отношению к их восстановительной стоимости. Восстановительная стоимость за вычетом амортизационных отчислений показывает остаточную стоимость на момент переоценки основных фондов.

Ликвидационная стоимость основных фондов – это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

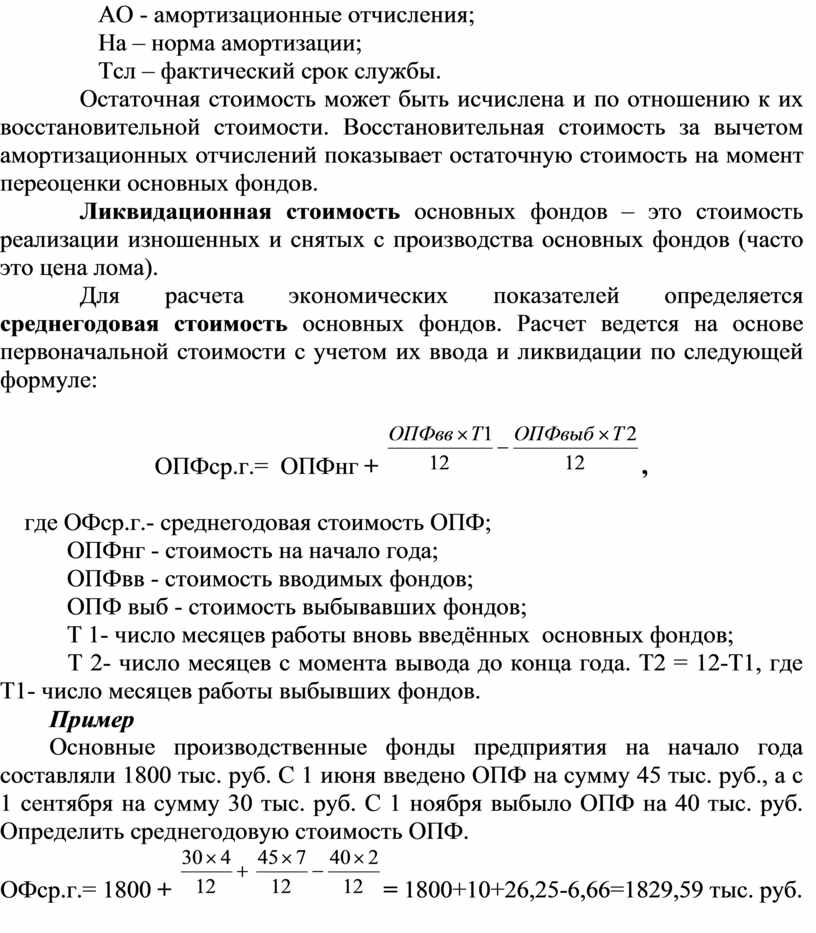

Для расчета экономических показателей определяется среднегодовая стоимость основных фондов. Расчет ведется на основе первоначальной стоимости с учетом их ввода и ликвидации по следующей формуле:

ОПФср.г.=

ОПФнг + ![]() ,

,

где ОФср.г.- среднегодовая стоимость ОПФ;

ОПФнг - стоимость на начало года;

ОПФвв - стоимость вводимых фондов;

ОПФ выб - стоимость выбывавших фондов;

Т 1- число месяцев работы вновь введённых основных фондов;

Т 2- число месяцев с момента вывода до конца года. Т2 = 12-Т1, где Т1- число месяцев работы выбывших фондов.

Пример

Основные производственные фонды предприятия на начало года составляли 1800 тыс. руб. С 1 июня введено ОПФ на сумму 45 тыс. руб., а с 1 сентября на сумму 30 тыс. руб. С 1 ноября выбыло ОПФ на 40 тыс. руб. Определить среднегодовую стоимость ОПФ.

ОФср.г.=

1800 + ![]()

![]() = 1800+10+26,25-6,66=1829,59

тыс. руб.

= 1800+10+26,25-6,66=1829,59

тыс. руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.