Поделиться

Визначення чисельності облікового, контрольного та аналітичного персоналу

Для визначення потрібної кількості облікового, контрольного й аналітичного персоналу застосовують норми, розроблені або в централізованому порядку, або на самих підприємствах. Іноді застосовують норми-аналоги.

Чисельність працівників для виконання облікових, контрольних та аналітичних робіт визначають здебільшого методом прямого розрахунку на підставі обсягу робіт і норм. Проте багато облікових, контрольних та аналітичних робіт не можна занормувати через певні особливості (наприклад різні логічні роботи або інструктаж). Слід також ураховувати, що робота бухгалтерського апарату є нерівномірною. Тому необхідну кількість працівників у бухгалтерії визначають непрямими методами.

Практичний досвід показує, що кількість працівників бухгалтерії найдоцільніше обчислювати за кожним топологічним підрозділом (основні засоби, матеріали, оплата праці тощо).

Для встановлення чисельності в кожному топологічному підрозділі визначають насамперед середньомісячну кількість документів. Найбільш оптимальними періодами для цього є квітень — травень або вересень — жовтень.

У кожному топологічному підрозділі документи групують щодо норм та кількісно-якісних характеристик: рядків, колонок, процента робіт, що передають на машинну обробку. Далі визначають загальну кількість працівників, необхідну для виконання обсягу робіт.

Вихідним моментом є одиниця вимірювання. Для розрахунків обсягу облікових робіт тепер використовують такі одиниці вимірювання:

один первинний прибутково-видатковий документ;

кількість рядків та колонок в одному документі;

кількість записів в облікові реєстри;

чисельність працюючих, охоплених табельним обліком;

чисельність працівників, яких обслуговує один бухгалтер;

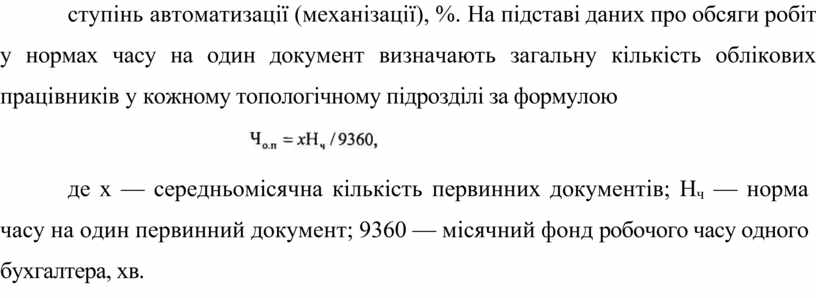

ступінь автоматизації (механізації), %. На підставі даних про обсяги робіт у нормах часу на один документ визначають загальну кількість облікових працівників у кожному топологічному підрозділі за формулою

![]()

де х — середньомісячна кількість первинних документів; Нч — норма часу на один первинний документ; 9360 — місячний фонд робочого часу одного бухгалтера, хв.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.