Поделиться

Визначення, класифікація і оцінка зобов”язань.

Зобов”язання на підприємстві виникають внаслідок здійснення господарських операцій пов’язаним з отриманням запасів, послуг, кредитів з відстрочкою платежу. Взаємовідносини між суб’єктами зобов”язань виникають на підставі договорів. Суб’єктами зобов”язань можуть виступати як фізичні так і юридичні особи. Зобов”язання в бухгалтерському обліку виникають після одержання права використання матеріалів.

Методологічні засади формування в бухгалтерському обліку інформації про забов”язання визначені в П(С)БО 11 „Зобов’язання”. Зобов’язання - це заборгованість підприємства, що виникає внаслідок минулих подій і погашення якої як очікується призведе до зменшення ресурсів підприємства.

Зобов”язання визначаються і відображаються в бухгалтерському обліку за умови, що:

Ø їх оцінка може бути достовірно визначена.

Ø існує ймовірність зменшення економічних вигод у майбутньому, внаслідок її погашення.

Якщо зобов”язання не підлягає погашенню, то його сума включається до складу доходу підприємства.

З метою бухгалтерського обліку збов”язання поділяються на:

1. Реальні:

Ø довгострокові.

Ø поточні.

2. Потенційні:

Ø забезпечення.

Ø непередбачені зобов”язання

Реальні зобов”язання виникають на основі договору, контракту, одержаного рахунка. Як правило, , вона відома і прямо вказується у відповідних документах або розрізняється на підставі встановлених правил( ставок, норм, тарифів).

Залежно від терміну погашення заборгованість поділяється на :

Ø поточні .

Ø довгострокові.

Згідно з П(С)БО 2 зобов”язання класифікуються як поточні, якщо вони:будуть погашені протягом операційного циклу або повинні бути погашені протягом 12 місяців починаючи з дати балансу.

Усі інші зобов”язання є довгостроковими. Поточні зобов”язання включають:

Ø короткострокові кредити банків.

Ø поточну заборгованість за довгостроковими зобов”язаннями.

Ø короткострокові векселі видані.

Ø кредитну заборгованість за товари, роботи, послуги.

Ø поточну заборгованість за розрахунками з одержаних авансів, з бюджетом, зі страхування, з оплати праці, з учасниками із внутрішніх розрахунків.

Ø Інші поточні зобов”язання

Поточні зобов”язання відображаються в балансі за сумою погашення. Сума погашення – це дисконтова на сума грошових коштів або їх еквівалентів, що як очікується буде сплачена для погашення зобов”язання у процесі звичайної діяльності підприємства.

У разі відхилення заборгованості до складу поточних зобов”язань застосовують підхід, аналогічний визначенню поточних активів.

Зобов”язання пов’язані з витратами, які виникають в ході нормального операційного циклу ( внаслідок придбання ТМЦ, нарахування заробітної плати персоналу) є поточними навіть тоді, коли термін їх погашення настає після 12 місяців від дати балансу.

Зобов”язання, що прямо не пов’язані з операційною діяльністю підприємства( кредит банку, погашення дивідендів, %) вважаються поточними лише за умови, що їх потрібно погасити протягом 12 місяців з дати балансу.

Поточне зобов”язання може бути переведене у довгострокове, якщо:

Ø первісний термін погашення забовязання перевищує 12 місяців.

Ø підприємство має намір рефінансувати зобов”язання на довгостроковій основі і цей намір підкріплений відповідною угодою про рефінансування або переглянутим графіком платежів, який буде погоджено до затвердження фінансових звітів.

Довгострокові зобов”язання на які нараховується % відображають в балансу за їх теперішньою вартістю. Тепер вартість – це дисконтова на сума майбутніх платежів, що як очікується буде потрібна для погашення забовязання у процесі звичайної діяльності підприємства.

Потенційні зобов”язання поділяються на забезпечення та непередбачені забовязання.

Забезпечення - це зобов”язання з невизначеною сумою або часом погашення на дату балансу.

У господарській діяльності підприємства через події чи операції, які вже відбулись можуть виникати потенційні ( грошові) забовязання, щодо яких сума і час майбутніх платежів не визначені ( оплата здійснення гарантійного ремонту продукції) Однак перетворення цих платежів залежить від того чи відбудуться у майбутньому певні події. Так не всі працівники ідуть у відпустку одночасно, незначна частина потребує гарантійного ремонту.

З новою методологією обліку забезпечення відображається у складі забовязань, що призводять до правдивого відображання їх у фізичній звітності і відповідає принципу обачності - запобігає заниженню оцінки зобов”язань.

Непередбачені зобов”язання це :

Ø зобов”язання, що можуть виникати внаслідок минулих подій та існування яких буде підтверджене лише тоді, коли відбудеться або не відбудеться одна чи більше невизначених майбутніх подій над яким підприємство не має певного контролю.

Ø теперішні зобов”язання, що виникають внаслідок минулих подій, але не визнаються оскільки малоймовірно, що для врегулювання забовязань потрібно буде використати ресурси, які втілюють у собі економічні вигоди, або суму забовязань не можна достовірно визначити.

Непередбачені зобов”язання характеризуються:

Ø наявною обставиною.

Ø невизначеністю кінцевого результату цієї обставини.

Ø вирішенням невизначеності на основі однієї або кількох майбутніх подій.

Непередбачені зобов”язання відображаються на балансових рахунках підприємства за обліковою оцінкою.

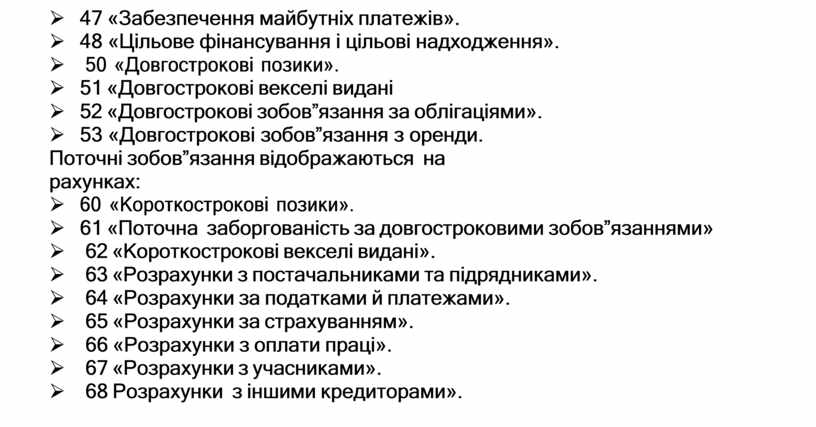

Для обліку зобов”язань використовуються рахунки:

Ø 47 «Забезпечення майбутніх платежів».

Ø 48 «Цільове фінансування і цільові надходження».

Ø 50 «Довгострокові позики».

Ø 51 «Довгострокові векселі видані

Ø 52 «Довгострокові зобов”язання за облігаціями».

Ø 53 «Довгострокові зобов”язання з оренди. Поточні зобов”язання відображаються на рахунках:

Ø 60 «Короткострокові позики».

Ø 61 «Поточна заборгованість за довгостроковими зобов”язаннями»

Ø 62 «Короткострокові векселі видані».

Ø 63 «Розрахунки з постачальниками та підрядниками».

Ø 64 «Розрахунки за податками й платежами».

Ø 65 «Розрахунки за страхуванням».

Ø 66 «Розрахунки з оплати праці».

Ø 67 «Розрахунки з учасниками».

Ø 68 Розрахунки з іншими кредиторами».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.