Внеклассное занятие по теме «Налоги – благо или зло?» Учащиеся в игровой форме обобщают и закрепляют теоретические знания, практические умения и навыки по изученной теме «Налоги». Игра проходит в виде квеста (игра по станциям). Занятие рекомендуется для учащихся девятых классов.

Муниципальное бюджетное общеобразовательное учреждение

«Средняя общеобразовательная школа № 5»

г. Северодвинск

Архангельской области

Внеклассное занятие

по теме «Налоги – благо или зло?»

(9 класс)

Автор:

Губинская Галина Ивановна,

учитель технологии

Северодвинск2018 г.Тема «Налоги зло или благо?»

Цель: В игровой форме обобщить и закрепить теоретические знания,

практические умения и навыки учащихся по изученной теме «Налоги»

Задачи:

предметные:

закрепление знаний учащихся о сущности, видах и структуре налогов, их

функциях в современном обществе;

метапредметные:

активизация мыслительной деятельности;

формирование основ налоговой культуры;

развитие аналитического и логического мышления учащихся;

личностные:

развитие самостоятельности и осознание личной ответственности за свои

поступки.

Тип занятия: квест игра

Вид занятия: игровая ситуация с использованием ИКТ.

Методы и приемы:

информационнорецептивный;

эвристический;

исследовательский метод.

Эпиграф к занятию:

«Самая сложная для понимания в мире вещь это система налогов»

Альберт ЭйнштейнТехнологические

приемы и методы

Психологический

настрой

Вариативные

задания

Этап занятия/

Деятельность учителя

Деятельность обучающихся

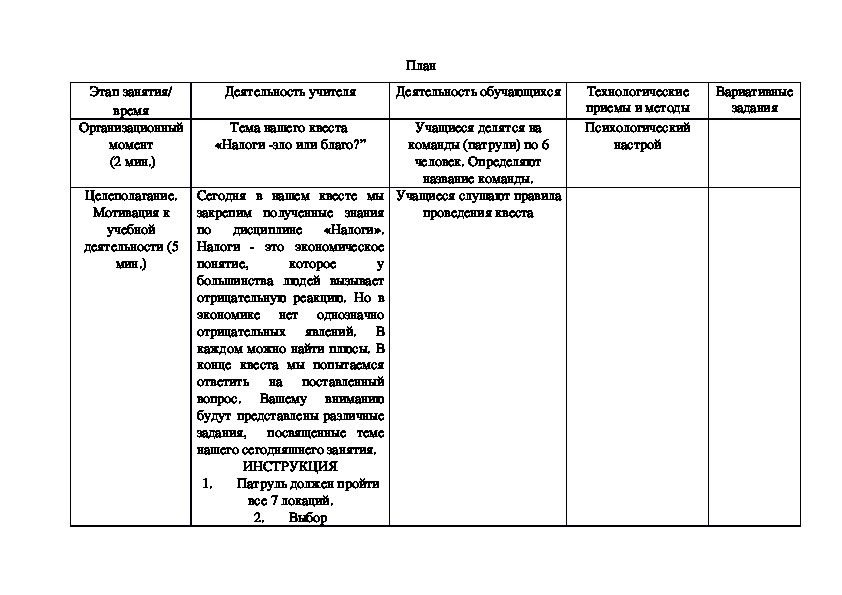

План

Учащиеся делятся на

команды (патрули) по 6

человек. Определяют

название команды.

Учащиеся слушают правила

проведения квеста

время

Организационный

момент

(2 мин.)

Целеполагание.

Мотивация к

учебной

деятельности (5

мин.)

Тема нашего квеста

«Налоги зло или благо?”

которое

Сегодня в нашем квесте мы

закрепим полученные знания

по дисциплине «Налоги».

Налоги это экономическое

понятие,

у

большинства людей вызывает

отрицательную реакцию. Но в

экономике нет однозначно

отрицательных явлений.

В

каждом можно найти плюсы. В

конце квеста мы попытаемся

ответить на поставленный

вопрос.

Вашему вниманию

будут представлены различные

задания, посвященные теме

нашего сегодняшнего занятия.

ИНСТРУКЦИЯ

Патруль должен пройти

1.

все 7 локаций.

2.

Выборпоследовательности

прохождения локаций патруль

определяет согласно

маршрутному листу.

3.

Последняя локация у

всех патрулей – Творческий

синтез.

4.

Для определения

местоположения локаций

необходимо раскодировать

зашифрованную запись.

5.

При прохождении

каждой локации патруль

получает кодовое слово или

словосочетание, которые

понадобится ему на локации

«Творческий синтез».

6.

Максимальное время на

локации – 5 минут. Скорость

прохождения локаций

учитывается при подведении

итогов (Приложение 1).

Немного истории (Приложение

2 )

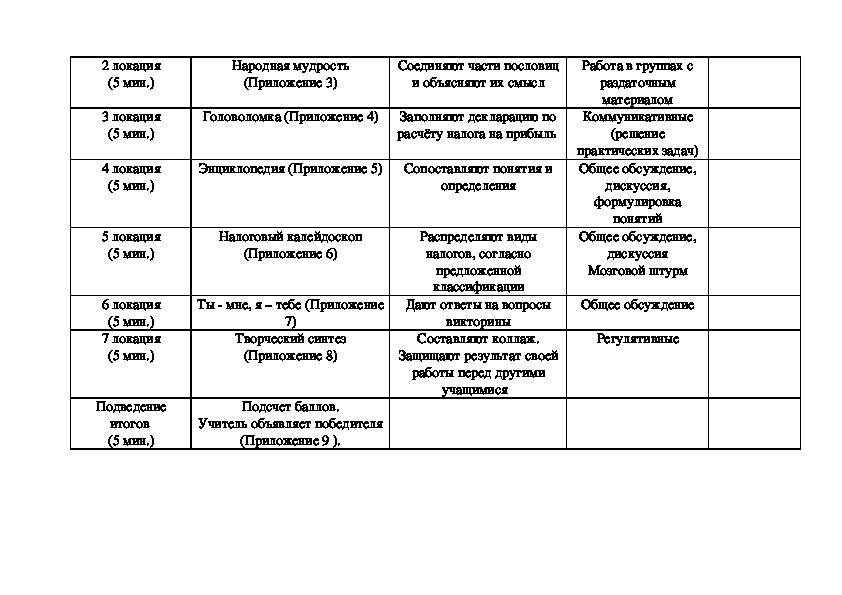

1 локация

(5 мин.)

Познавательные

Работа с текстом

Вставляют пропущенные

слова в высказывания

великих людей.

Характеризуют хронологию

развития налоговой

системы2 локация

(5 мин.)

3 локация

(5 мин.)

4 локация

(5 мин.)

Соединяют части пословиц

Работа в группах с

Народная мудрость

(Приложение 3)

Головоломка (Приложение 4)

и объясняют их смысл

Заполняют декларацию по

расчёту налога на прибыль

раздаточным

материалом

Коммуникативные

(решение

практических задач)

Общее обсуждение,

дискуссия,

формулировка

понятий

Общее обсуждение,

дискуссия

Мозговой штурм

определения

Распределяют виды

налогов, согласно

предложенной

классификации

Энциклопедия (Приложение 5)

Сопоставляют понятия и

5 локация

(5 мин.)

Налоговый калейдоскоп

(Приложение 6)

6 локация

(5 мин.)

7 локация

(5 мин.)

Ты мне, я – тебе (Приложение

Дают ответы на вопросы

Общее обсуждение

7)

Творческий синтез

(Приложение 8)

викторины

Составляют коллаж.

Защищают результат своей

работы перед другими

учащимися

Регулятивные

Подведение

итогов

(5 мин.)

Подсчет баллов.

Учитель объявляет победителя

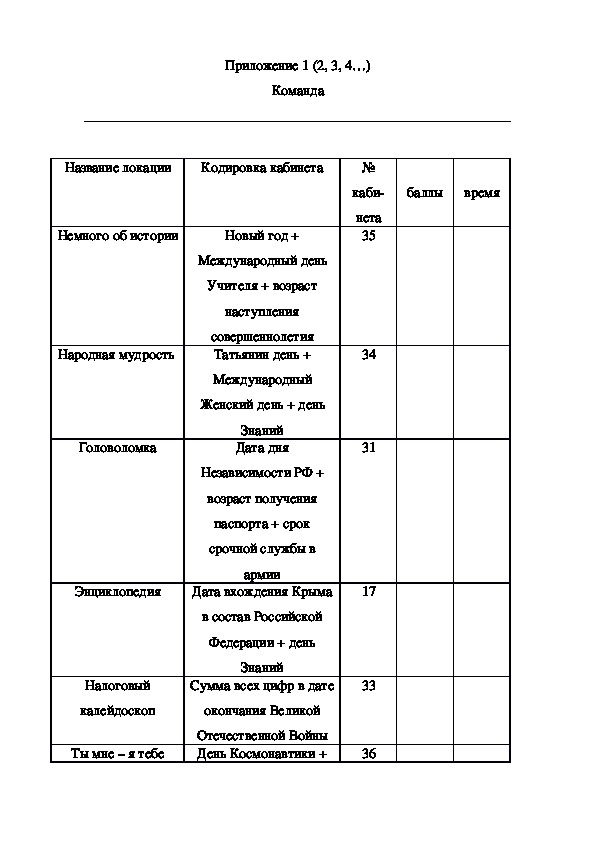

(Приложение 9 ).Приложение 1 (2, 3, 4…)

Команда

_____________________________________________________________

Название локации

Кодировка кабинета

№

каби

баллы

время

нета

35

34

31

Немного об истории

Новый год +

Народная мудрость

Головоломка

Международный день

Учителя + возраст

наступления

совершеннолетия

Татьянин день +

Международный

Женский день + день

Знаний

Дата дня

Независимости РФ +

возраст получения

паспорта + срок

срочной службы в

армии

Энциклопедия

Дата вхождения Крыма

17

в состав Российской

Федерации + день

Знаний

Налоговый

Сумма всех цифр в дате

33

калейдоскоп

Ты мне – я тебе

окончания Великой

Отечественной Войны

День Космонавтики +

36День Победы +

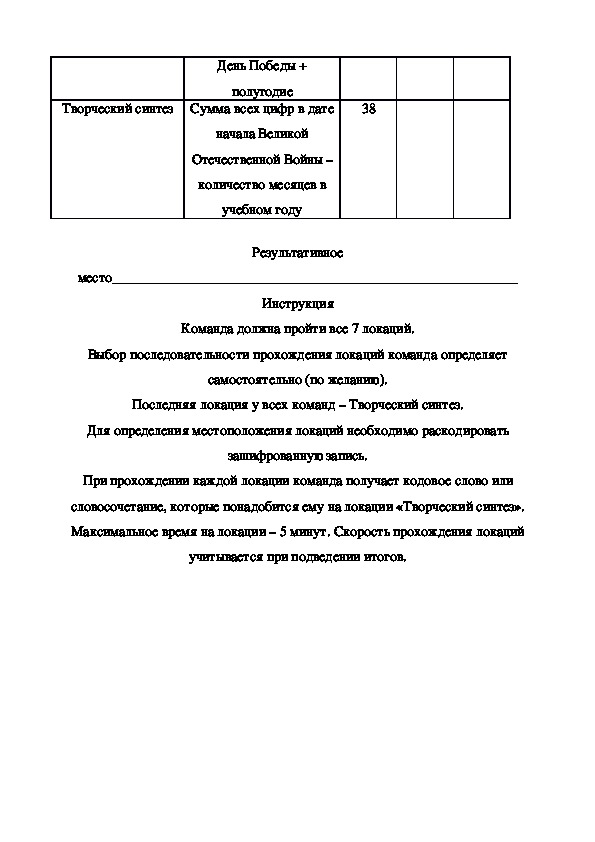

полугодие

Творческий синтез Сумма всех цифр в дате

38

начала Великой

Отечественной Войны –

количество месяцев в

учебном году

Результативное

место__________________________________________________________

Инструкция

Команда должна пройти все 7 локаций.

Выбор последовательности прохождения локаций команда определяет

самостоятельно (по желанию).

Последняя локация у всех команд – Творческий синтез.

Для определения местоположения локаций необходимо раскодировать

зашифрованную запись.

При прохождении каждой локации команда получает кодовое слово или

словосочетание, которые понадобится ему на локации «Творческий синтез».

Максимальное время на локации – 5 минут. Скорость прохождения локаций

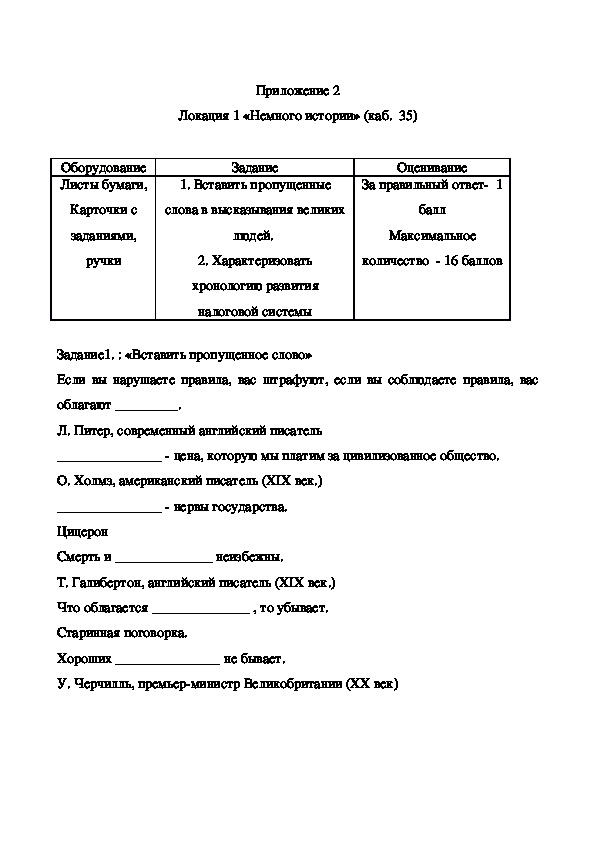

учитывается при подведении итогов.Приложение 2

Локация 1 «Немного истории» (каб. 35)

Оборудование

Листы бумаги,

Задание

Оценивание

1. Вставить пропущенные

За правильный ответ 1

Карточки с

слова в высказывания великих

балл

заданиями,

ручки

людей.

Максимальное

2. Характеризовать

количество 16 баллов

хронологию развития

налоговой системы

Задание1. : «Вставить пропущенное слово»

Если вы нарушаете правила, вас штрафуют, если вы соблюдаете правила, вас

облагают _________.

Л. Питер, современный английский писатель

_______________ цена, которую мы платим за цивилизованное общество.

О. Холмз, американский писатель (XIX век.)

_______________ нервы государства.

Цицерон

Смерть и ______________ неизбежны.

Т. Галибертон, английский писатель (XIX век.)

Что облагается ______________ , то убывает.

Старинная поговорка.

Хороших _______________ не бывает.

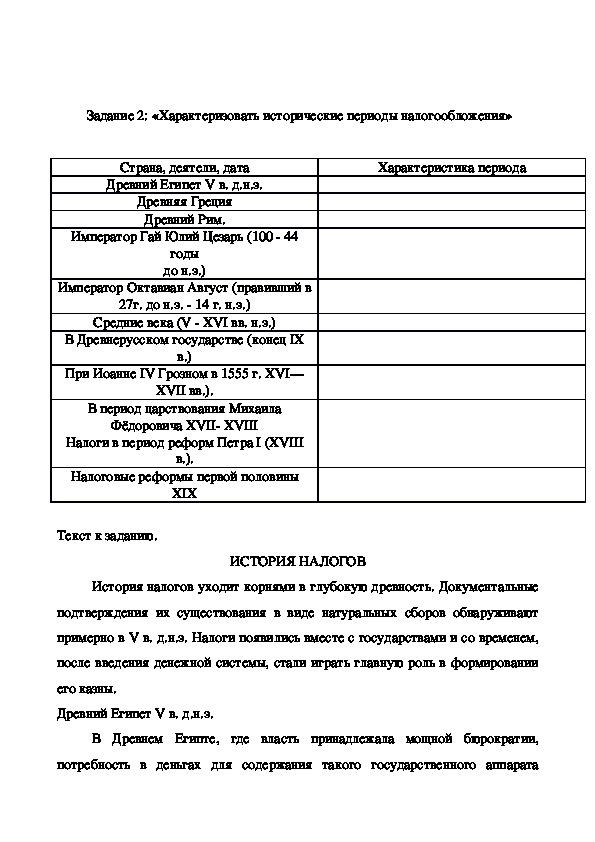

У. Черчилль, премьерминистр Великобритании (ХХ век)Задание 2: «Характеризовать исторические периоды налогообложения»

Характеристика периода

Страна, деятели, дата

Древний Египет V в. д.н.э.

Древняя Греция

Древний Рим.

Император Гай Юлий Цезарь (100 44

годы

до н.э.)

Император Октавиан Август (правивший в

27г. до н.э. 14 г. н.э.)

Средние века (V XVI вв. н.э.)

В Древнерусском государстве (конец IX

в.)

При Иоанне IV Грозном в 1555 г. XVI—

XVII вв.).

В период царствования Михаила

Фёдopoвича XVII XVIII

Налоги в период реформ Петра I (XVIII

в.).

Налоговые реформы первой половины

XIX

Текст к заданию.

ИСТОРИЯ НАЛОГОВ

История налогов уходит корнями в глубокую древность. Документальные

подтверждения их существования в виде натуральных сборов обнаруживают

примерно в V в. д.н.э. Налоги появились вместе с государствами и со временем,

после введения денежной системы, стали играть главную роль в формировании

его казны.

Древний Египет V в. д.н.э.

В Древнем Египте, где власть принадлежала мощной бюрократии,

потребность в деньгах для содержания такого государственного аппаратаоказалась столь велика, что породила множество разнообразных налогов.

Налоговые чиновники писцы — самые грамотные члены общества, описывали

имущество граждан – так появился имущественный налог.

Древняя Греция

В Древней Греции тоже существовала своя налоговая система, народное

собрание вводило обязательное налогообложение для всех. Ставка подоходного

налога составляла здесь от 10 до 20%. Деньги налогоплательщиков

расходовались на содержание наемных армий, возведение храмов и

оборонительных укреплений, строительство дорог, устройство празднеств,

раздачу денег беднякам и другие общественные нужды.

Древний Рим.

Налоговая система римлян послужила примером для подражания. Такие

понятия, как ценз, акциз, фискал, откупщик, дошли, до нас с тех далеких

времен, раз в пять лет налогоплательщики подавали избранным чиновникам

цензорам заявление о своем имущественном и семейном положении. На

основании этих заявлений, ставших прообразом современных налоговых

деклараций и определялась сумма налога (ценз). Основные налоги Римской

империи, взимавшиеся в разных провинциях являлись:

Сбор на содержание надзора за рынком.

Дорожная пошлина.

Налог на наследство.

Сбор за обмен и размен денег.

Земельный налог.

Налог на вино.

Налог на пшеницу.

Налог на огурцы.

Сбор с квартирной платы.

Налог на мыло.

Сбор на содержание бань. И др.Император Гай Юлий Цезарь (100 44 годы до н.э.) провел налоговую реформу

уменьшил количество налогов и установил государственный контроль за

налогообложением. Но налоговое бремя вновь стало возрастать.

Император Октавиан Август (правивший в 27 г. до н.э. 14 г. н.э.) так же

провел реформу финансовой системы, создал в провинциях финансовые

учреждения, которые контролировали налогообложение, провел переоценку

налогового потенциала провинций, составил земельные кадастры и провел

перепись имущественного состояния граждан. Сбором налогов, главным из

которых был поземельный, стали ведать государственные чиновники.

Средние века (V XVI вв. н.э.) В Византийской империи, существовало 21

вид налогов, а также всевозможные чрезвычайные налоги. Содержание же

короля, его двора, армии, обеспечивались не столько за счет налогов, сколько за

счет платы, которая взималась с крестьян, живших и работавших на землях этих

феодалов.

ИСТОРИЯ НАЛОГОВ В РОССИИ

В Древнерусском государстве (конец IX в.) основным источником

доходов казны стала дань — прямой налог (подать), собираемый с населения.

Первые упоминания о взимании дани относятся к эпохе князя Oлeга.

При Иоанне IV Грозном в 1555 г. установлен сбор Четвертовых денег

(денег из чети), представлявших собой подать, взимавшуюся с населения для

содержания должностных лиц. Сбор их осуществляли чети — центральные

государственные учреждения (XVI—XVII вв.).

В период царствования Михаила Фeдopoвича XVII XVIII взимание

податей стало основываться на писцовых книгах. Служилых людей, живущих в

посадах, обложили общим посадским тяглом.

Налоги в период реформ Петра I (XVIII в.).

Для покрытия дополнительных расходов Петр Великий ввел чрезвычайные

налоги: деньги драгунские, рекрутские, корабельные. Были введены: подушная

подать; гербовый сбор; налоги с постоялых дворов; налоги с пеней; налоги сплавных судов; налоги с арбузов; налоги с орехов; налоги с продажи съестного;

налоги с найма домов; ледокольный налог и др.

Налог на бороду: Петр I повелел оценивать дворянские бороды в 60

рублей, первостатейные купеческие в 100 рублей, рядовые торговые в 60

рублей и холопьи в 30. Крестьянин у себя в деревне носил бороду даром, но

при въезде в город, как и при выезде, платил за нее 1 копейку. Почему же так

получилось? Чем не понравилась борода Петру I ? Оказывается у него она

просто не росла.

Налоговые реформы первой половины XIX — начала XX в.

При Александре I изменения в акты законодательства вносились в части

следующих фискальных сборов и налогов:

оброчный сбор;

гильдейский сбор;

пошлина с наследств;

горная подать;

гербовый сбор;

питейный сбор.

Налоговая реформа 1930—1932 гг. в СССР была проведена кардинальная

налоговая реформа. В ходе этой реформы была полностью упразднена система

акцизов, а все налоговые платежи предприятий были унифицированы в двух

основных платежах — налоге с оборота и отчислениях от прибыли.

1941—1965 гг. В связи с дополнительными потребностями бюджета с ноября

1941 г. по июль 1944 г. введены новые налоги с населения: Самый экзотический

из всех налогов, существовавших в СССР был налог на холостяков, одиноких и

малосемейных граждан. Он был введен с целью мобилизации дополнительных

средств на оказание помощи многодетным матерям.

Реформы налоговой системы в СССР в 1985—1991 гг. В 1986 г. в СССР

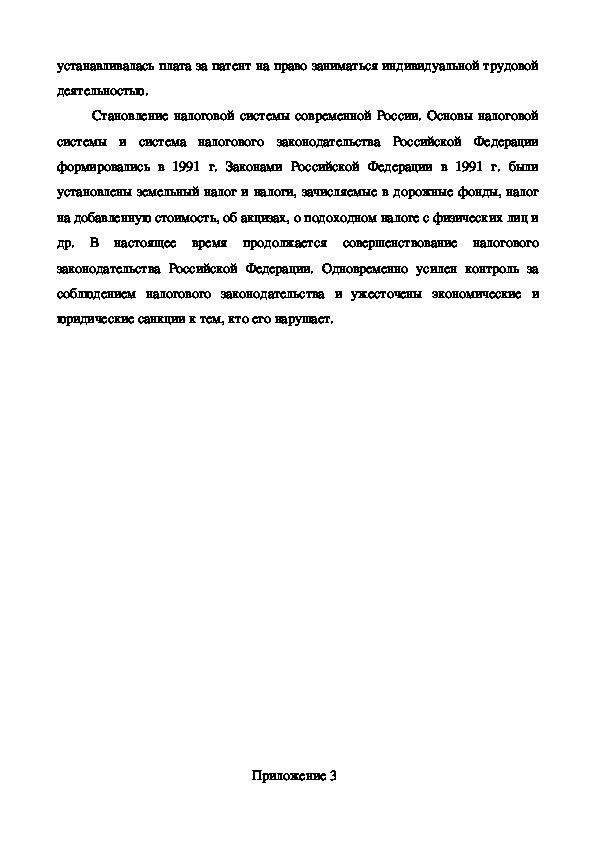

была разрешена индивидуальная трудовая деятельность граждан. Поэтомуустанавливалась плата за патент на право заниматься индивидуальной трудовой

деятельностью.

Становление налоговой системы современной России. Основы налоговой

системы и система налогового законодательства Российской Федерации

формировались в 1991 г. Законами Российской Федерации в 1991 г. были

установлены земельный налог и налоги, зачисляемые в дорожные фонды, налог

на добавленную стоимость, об акцизах, о подоходном налоге с физических лиц и

др. В настоящее время продолжается совершенствование налогового

законодательства Российской Федерации. Одновременно усилен контроль за

соблюдением налогового законодательства и ужесточены экономические и

юридические санкции к тем, кто его нарушает.

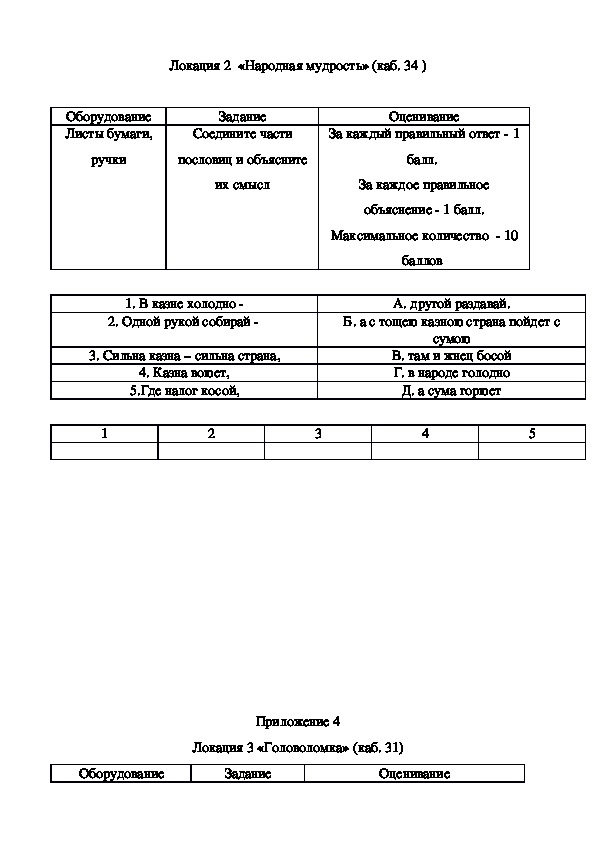

Приложение 3Локация 2 «Народная мудрость» (каб. 34 )

Оборудование

Листы бумаги,

Задание

Оценивание

Соедините части

За каждый правильный ответ 1

ручки

пословиц и объясните

балл.

их смысл

За каждое правильное

объяснение 1 балл.

Максимальное количество 10

баллов

1. В казне холодно

2. Одной рукой собирай

А. другой раздавай.

Б. а с тощею казною страна пойдет с

3. Сильна казна – сильна страна,

4. Казна воюет,

5.Где налог косой,

сумою

В. там и жнец босой

Г. в народе голодно

Д. а сума горюет

1

2

3

4

5

Приложение 4

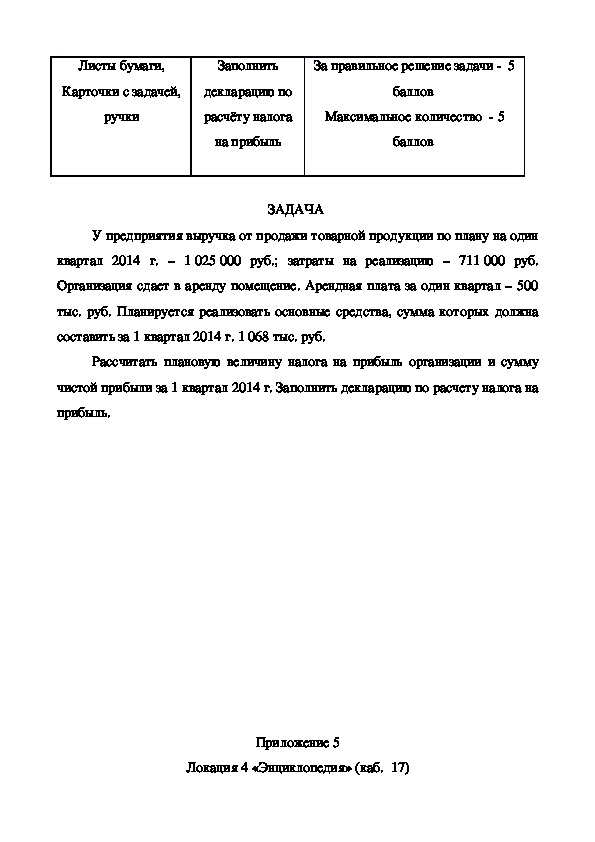

Локация 3 «Головоломка» (каб. 31)

Оборудование

Задание

ОцениваниеЛисты бумаги,

Заполнить

За правильное решение задачи 5

Карточки с задачей,

декларацию по

баллов

ручки

расчёту налога

Максимальное количество 5

на прибыль

баллов

ЗАДАЧА

У предприятия выручка от продажи товарной продукции по плану на один

квартал 2014 г. – 1 025 000 руб.; затраты на реализацию – 711 000 руб.

Организация сдает в аренду помещение. Арендная плата за один квартал – 500

тыс. руб. Планируется реализовать основные средства, сумма которых должна

составить за 1 квартал 2014 г. 1 068 тыс. руб.

Рассчитать плановую величину налога на прибыль организации и сумму

чистой прибыли за 1 квартал 2014 г. Заполнить декларацию по расчету налога на

прибыль.

Приложение 5

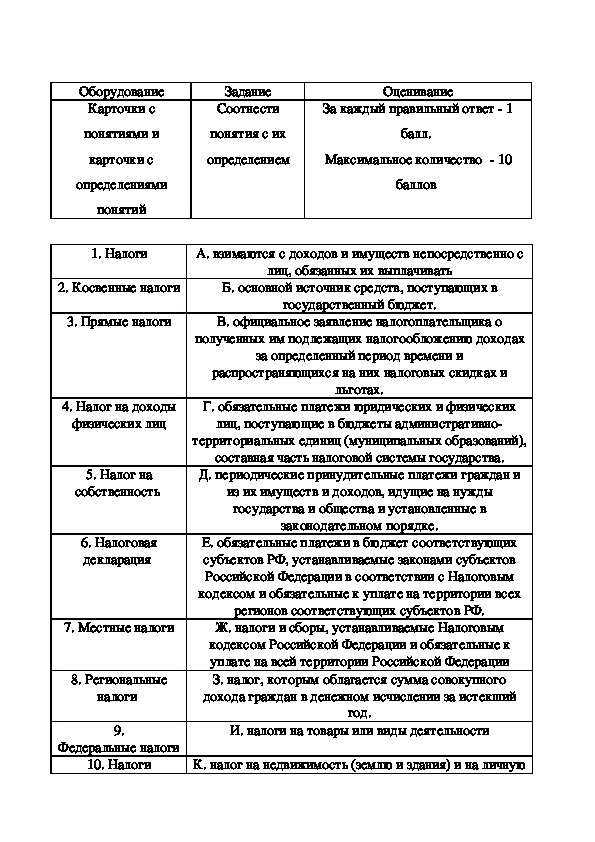

Локация 4 «Энциклопедия» (каб. 17)Оборудование

Карточки с

понятиями и

карточки с

определениями

понятий

Задание

Соотнести

понятия с их

определением

Оценивание

За каждый правильный ответ 1

балл.

Максимальное количество 10

баллов

1. Налоги

А. взимаются с доходов и имуществ непосредственно с

лиц, обязанных их выплачивать

2. Косвенные налоги

Б. основной источник средств, поступающих в

3. Прямые налоги

В. официальное заявление налогоплательщика о

государственный бюджет.

полученных им подлежащих налогообложению доходах

за определенный период времени и

распространяющихся на них налоговых скидках и

льготах.

Г. обязательные платежи юридических и физических

лиц, поступающие в бюджеты административно

территориальных единиц (муниципальных образований),

составная часть налоговой системы государства.

Д. периодические принудительные платежи граждан и

из их имуществ и доходов, идущие на нужды

государства и общества и установленные в

законодательном порядке.

Е. обязательные платежи в бюджет соответствующих

субъектов РФ, устанавливаемые законами субъектов

Российской Федерации в соответствии с Налоговым

кодексом и обязательные к уплате на территории всех

регионов соответствующих субъектов РФ.

Ж. налоги и сборы, устанавливаемые Налоговым

кодексом Российской Федерации и обязательные к

уплате на всей территории Российской Федерации

З. налог, которым облагается сумма совокупного

дохода граждан в денежном исчислении за истекший

год.

4. Налог на доходы

физических лиц

5. Налог на

собственность

6. Налоговая

декларация

7. Местные налоги

8. Региональные

налоги

9.

И. налоги на товары или виды деятельности

Федеральные налоги

10. Налоги

К. налог на недвижимость (землю и здания) и на личнуюимущественную собственность.Приложение 6

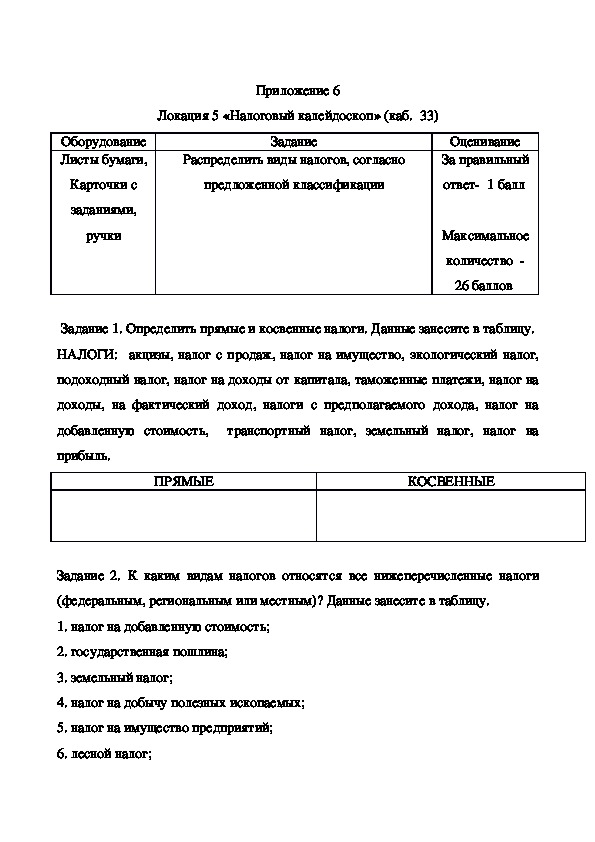

Локация 5 «Налоговый калейдоскоп» (каб. 33)

Задание

Распределить виды налогов, согласно

предложенной классификации

Оборудование

Листы бумаги,

Карточки с

заданиями,

ручки

Оценивание

За правильный

ответ 1 балл

Максимальное

количество

26 баллов

Задание 1. Определить прямые и косвенные налоги. Данные занесите в таблицу.

НАЛОГИ: акцизы, налог с продаж, налог на имущество, экологический налог,

подоходный налог, налог на доходы от капитала, таможенные платежи, налог на

доходы, на фактический доход, налоги с предполагаемого дохода, налог на

добавленную стоимость, транспортный налог, земельный налог, налог на

прибыль.

ПРЯМЫЕ

КОСВЕННЫЕ

Задание 2. К каким видам налогов относятся все нижеперечисленные налоги

(федеральным, региональным или местным)? Данные занесите в таблицу.

1. налог на добавленную стоимость;

2. государственная пошлина;

3. земельный налог;

4. налог на добычу полезных ископаемых;

5. налог на имущество предприятий;

6. лесной налог;7. налог на игорный бизнес;

8. транспортный налог;

9. сбор с владельцев собак;

10. курортный сбор;

11. налог на имущество физических лиц;

12. налог на доходы физических лиц.

Федеральные

Региональные

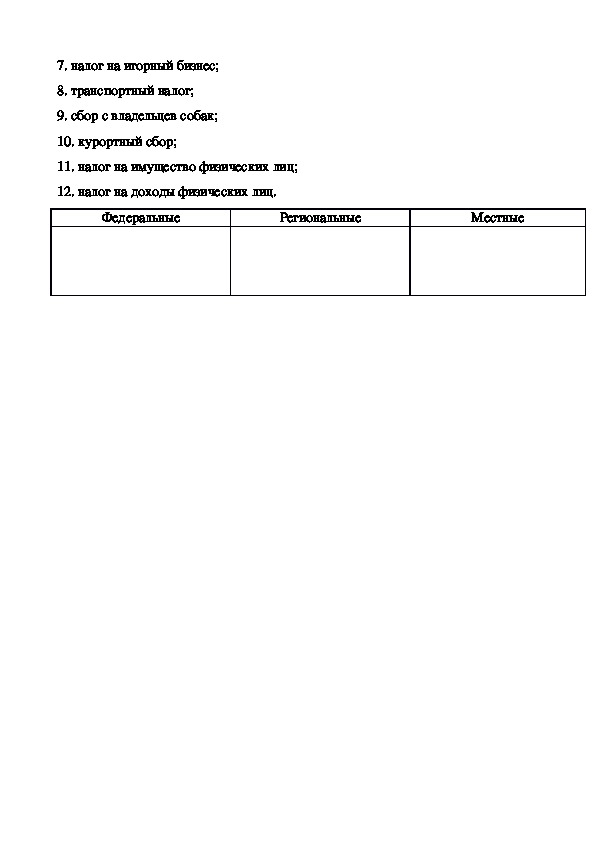

МестныеПриложение 7

Локация 6 «Ты мне – я тебе» (каб. 36)

Оборудование

Задание

Дать ответы на

вопросы

Оценивание

За правильный ответ 1 баллов

Максимальное количество 12

баллов

1. Что представляют собой налоговые органы РФ?

2. Какие налоги называются региональными?

3. Что называется выручкой?

4. Какие налоги называются местными?

5. Как классифицируются налоги по срокам взимания?

6. Что такое субъект налогообложения?

7. Что такое налоговое правонарушение?

8. Что такое налоговая ставка?

9. Перечислите основные виды налогового контроля.

10. Как классифицируются налоги по методу взимания?

11. Как классифицируются налоги по субъектам налогообложения?

12. Все затраты на производство и реализацию продукции (работ, услуг)

называются …?Приложение 8

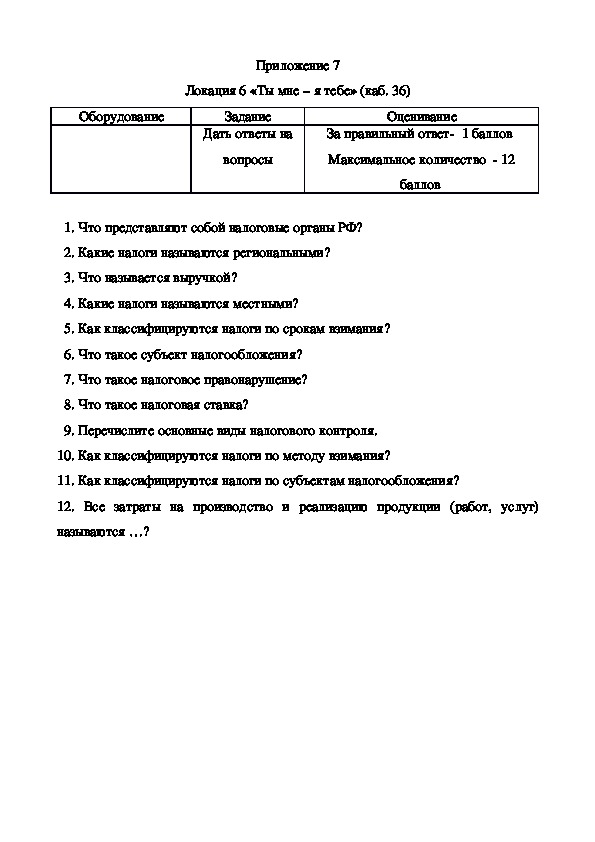

Локация 7 «Творческий синтез» (каб. 38)

Оборудование

Задание

Оценивание

Двенадцать карточек

Составить фразу

За правильный ответ 1 балл

со словами для

высказанную Б.

Максимальное количество 12

составления фразы

Кольбер. Ответить на

баллов

вопрос квеста

«Налоги – добро или

благо?»

Налогообложение

искусство

гуся

чтобы

максимум

с минимумом

это

ощипывать

так,

получить

перьев

пискаПриложение 9

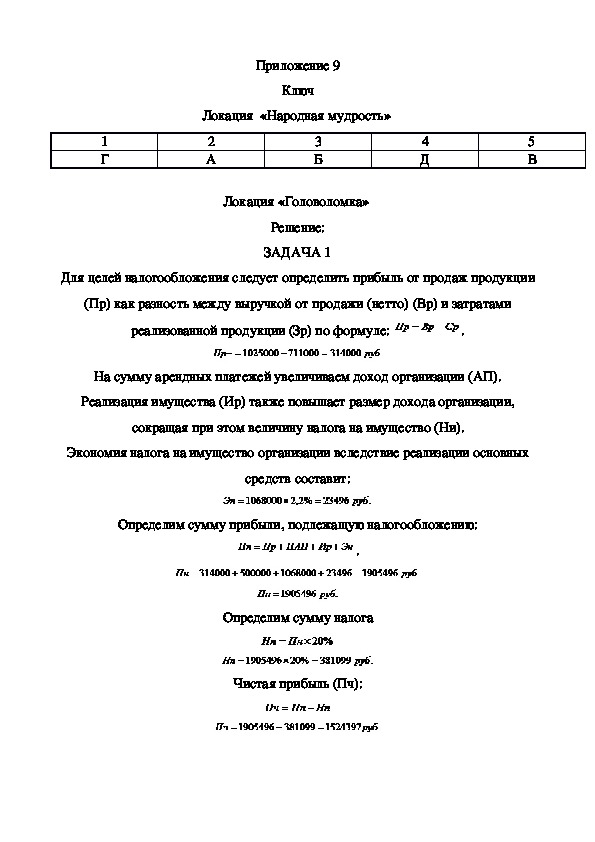

Ключ

1

Г

Локация «Народная мудрость»

2

А

3

Б

4

Д

5

В

Локация «Головоломка»

Решение:

ЗАДАЧА 1

Для целей налогообложения следует определить прибыль от продаж продукции

(Пр) как разность между выручкой от продажи (нетто) (Вр) и затратами

реализованной продукции (Зр) по формуле:

.

На сумму арендных платежей увеличиваем доход организации (АП).

Реализация имущества (Ир) также повышает размер дохода организации,

сокращая при этом величину налога на имущество (Ни).

Экономия налога на имущество организации вследствие реализации основных

средств составит:

Определим сумму прибыли, подлежащую налогообложению:

.

Определим сумму налога

Чистая прибыль (Пч):Локация «Энциклопедия»

1

Д

2

И

3

А

4

З

5

К

6

В

7

Г

8

Е

9

Ж

10

Б

Локация «Налоговый калейдоскоп»

Задание 1.

ПРЯМЫЕ

транспортный налог

земельный налог,

налог на доходы,

на фактический доход,

налоги с предполагаемого дохода,

налог на имущество,

экологический налог,

подоходный налог,

налог на доходы от капитала

КОСВЕННЫЕ

налог на прибыль

налог на добавленную стоимость

налоги с предполагаемого дохода

акцизы,

налог с продаж ,

таможенные платежи

Федеральные

налог на добавленную

стоимость;

Задание 2.

Региональные

Местные

налог на игорный бизнес;

налог на имущество

земельный налог;

сбор с владельцев собак;

государственная пошлина;

налог на добычу полезных

предприятий;

транспортный налог

ископаемых;

лесной налог;

налог на доходы

физических лиц

курортный сбор;

налог на имущество

физических лиц

Локация «Ты мне – я тебе»

1. Что представляют собой налоговые органы РФ?

(Централизованная система контроля за соблюдением законодательства о

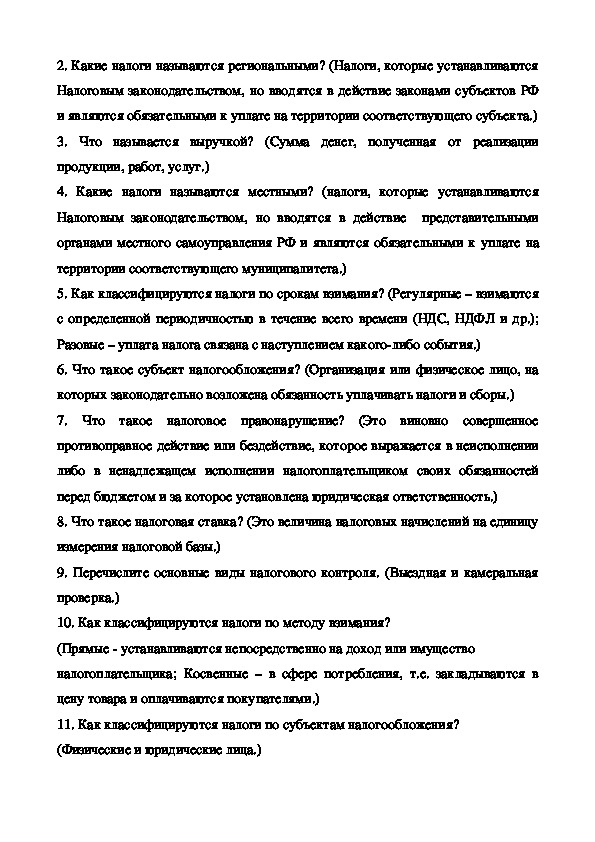

налогах и сборах.)2. Какие налоги называются региональными? (Налоги, которые устанавливаются

Налоговым законодательством, но вводятся в действие законами субъектов РФ

и являются обязательными к уплате на территории соответствующего субъекта.)

3. Что называется выручкой? (Сумма денег, полученная от реализации

продукции, работ, услуг.)

4. Какие налоги называются местными? (налоги, которые устанавливаются

Налоговым законодательством, но вводятся в действие представительными

органами местного самоуправления РФ и являются обязательными к уплате на

территории соответствующего муниципалитета.)

5. Как классифицируются налоги по срокам взимания? (Регулярные – взимаются

с определенной периодичностью в течение всего времени (НДС, НДФЛ и др.);

Разовые – уплата налога связана с наступлением какоголибо события.)

6. Что такое субъект налогообложения? (Организация или физическое лицо, на

которых законодательно возложена обязанность уплачивать налоги и сборы.)

7. Что такое налоговое правонарушение? (Это виновно совершенное

противоправное действие или бездействие, которое выражается в неисполнении

либо в ненадлежащем исполнении налогоплательщиком своих обязанностей

перед бюджетом и за которое установлена юридическая ответственность.)

8. Что такое налоговая ставка? (Это величина налоговых начислений на единицу

измерения налоговой базы.)

9. Перечислите основные виды налогового контроля. (Выездная и камеральная

проверка.)

10. Как классифицируются налоги по методу взимания?

(Прямые устанавливаются непосредственно на доход или имущество

налогоплательщика; Косвенные – в сфере потребления, т.е. закладываются в

цену товара и оплачиваются покупателями.)

11. Как классифицируются налоги по субъектам налогообложения?

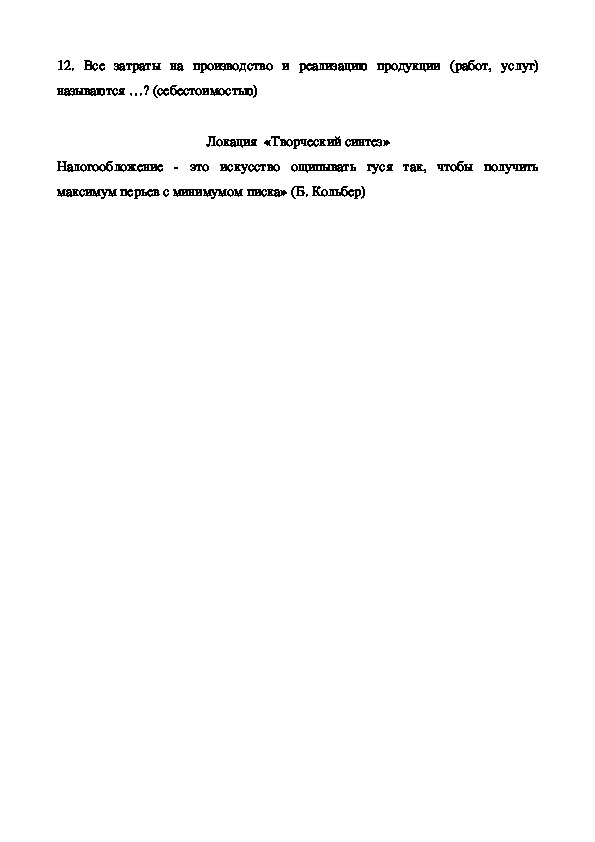

(Физические и юридические лица.)12. Все затраты на производство и реализацию продукции (работ, услуг)

называются …? (себестоимостью)

Локация «Творческий синтез»

Налогообложение это искусство ощипывать гуся так, чтобы получить

максимум перьев с минимумом писка» (Б. Кольбер)