Поделиться

1

АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Анализ финансовой отчетности

2

Цель изучения курса:

Научиться:

Оценивать информацию, содержащуюся в финансовой отчетности организации

Диагностировать причины негативных изменений в деятельности организации на основе отчетности

Вносить предложения по улучшению финансового состояния организации

Анализ финансовой отчетности

3

Тематический план курса

Тема 1. Задачи, основные направления и методы анализа финансовой отчетности

Тема 2. Анализ бухгалтерского баланса

Тема 3. Анализ отчета о прибылях и убытках

Тема 4. Анализ отчета об изменении капитала организации

Тема 5. Анализ отчета о движении денежных средств

Тема 6. Анализ пояснений и дополнений к отчетности

Тема 7. Анализ консолидированной и сегментарной финансовой отчетности

Анализ финансовой отчетности

4

Информационный ресурс

Нормативная база:

1. Федеральный Закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ (в ред. Закона от 27.07.2010 г.)

2. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации/ утв. Минфина Приказом Минфина РФ от 29.07.1998 № 34н (в ред. Приказа от 26.03.2007г)

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)/утв. Приказом Минфина РФ от 06.07.1999 № 43н (в ред. Приказа от 18.09.2006 г.)

4. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07. 2010 № 66н

Анализ финансовой отчетности

5

Информационный ресурс

Основная литература:

1. Анализ финансовой отчетности: Учебное пособие. / Под ред. О.В. Ефимовой, М.В. Мельник. – М.: Омега – Л, 2006

2. Донцова Л.В. Анализ финансовой отчетности: Учебное пособие. – М.: Дело и сервис, 2008

3. Жарылгасова Б.Т. Анализ финансовой отчетности: учебник для вузов. – М.: Кнорус, 2006

Анализ финансовой отчетности

6

Информационный ресурс

Дополнительная литература:

1. Ковалев В.В. Как читать баланс./ Ковалев В.В., Патров В.В. – М.: Финансы и статиcтика, 2009.

2. Селезнева Н.Н. Анализ финансовой отчетности организации / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ-ДАНА, 2008

Анализ финансовой отчетности

7

Информационный ресурс:

Сайты INTERNEТ:

www.glossary.ru – некоторые термины и определения

www.buhsoft.ru – формы бухгалтерской финансовой отчетности и нормативные документы по составлению

www.cfin.ru – статьи и публикации о порядке проведения анализа финансовой отчетности

www.skrin.ru – отчетность предприятий

Анализ финансовой отчетности

8

Тема 1. Задачи, основные направления и методы анализа финансовой отчетности

Цели, задачи анализа финансовой отчетности с точки зрения различных групп пользователей

Основные требования к качеству отчетности

Методы проведения анализа финансовой отчетности

Анализ финансовой отчетности

9

1. Понятие, цели и задачи анализа финансовой отчетности

Анализ финансовых отчетов - выявление взаимосвязи и взаимозависимости показателей деятельности предприятия, включенных в его отчетность

Анализ финансовой отчетности

10

ПОТЕНЦИАЛЬНЫЕ ПОЛЬЗОВАТЕЛИ

АКЦИОНЕРЫ

КРЕДИТОРЫ

УПРАВЛЯЮЩИЕ

ПОСТАВЩИКИ

ПОКУПАТЕЛИ

ПЕРСОНАЛ

ГОСУДАРСТВО

Анализ финансовой отчетности

11

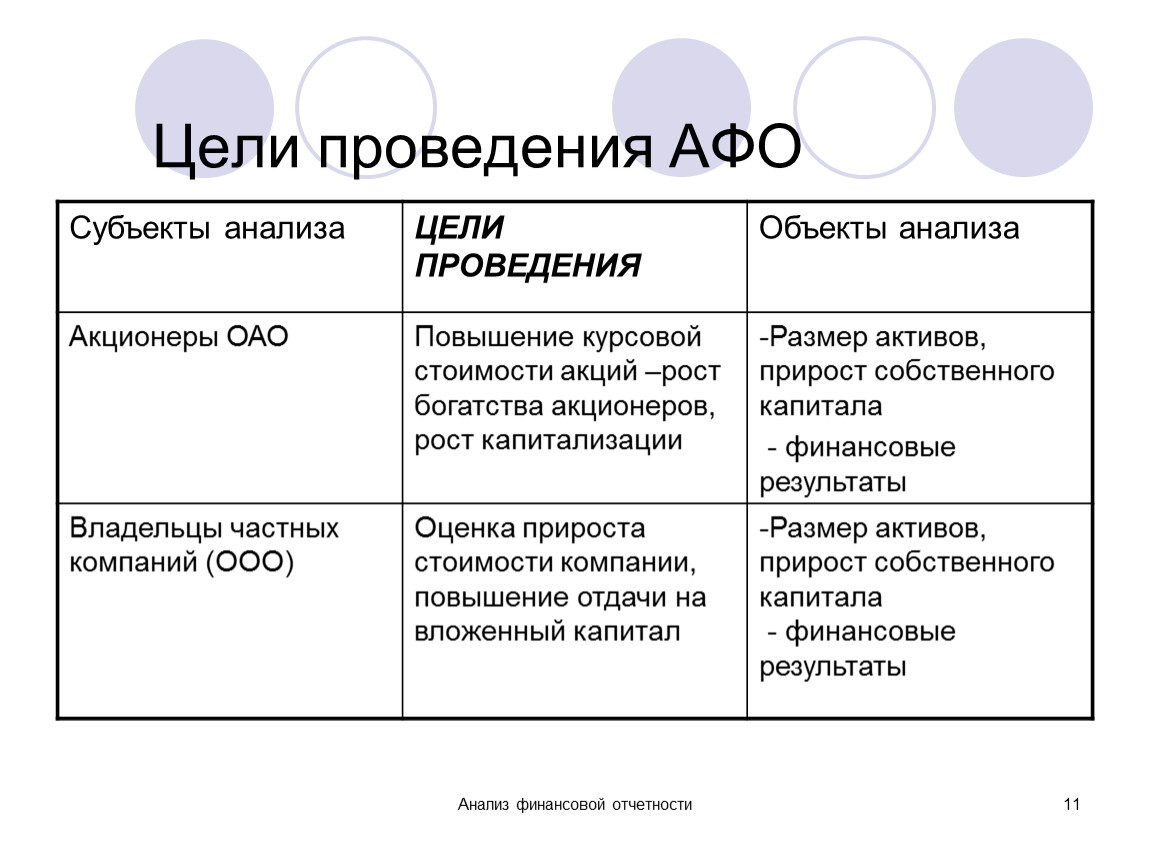

Цели проведения АФО

Субъекты анализа | ЦЕЛИ ПРОВЕДЕНИЯ | Объекты анализа |

Акционеры ОАО | Повышение курсовой стоимости акций –рост богатства акционеров, рост капитализации | -Размер активов, прирост собственного капитала |

Владельцы частных компаний (ООО) | Оценка прироста стоимости компании, повышение отдачи на вложенный капитал |

Анализ финансовой отчетности

12

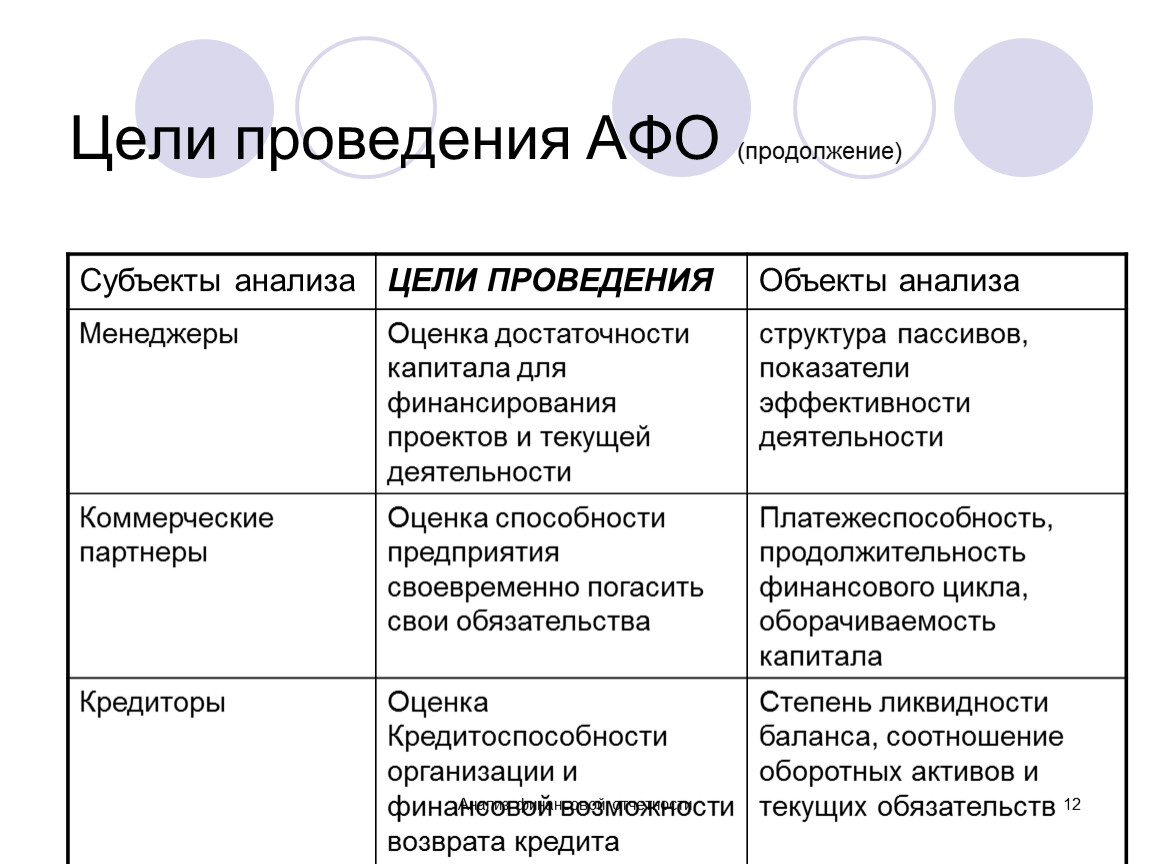

Цели проведения АФО (продолжение)

Субъекты анализа | ЦЕЛИ ПРОВЕДЕНИЯ | Объекты анализа |

Менеджеры | Оценка достаточности капитала для финансирования проектов и текущей деятельности | структура пассивов, показатели эффективности деятельности |

Коммерческие партнеры | Оценка способности предприятия своевременно погасить свои обязательства | Платежеспособность, продолжительность финансового цикла, оборачиваемость капитала |

Кредиторы | Оценка Кредитоспособности организации и финансовой возможности возврата кредита | Степень ликвидности баланса, соотношение оборотных активов и текущих обязательств |

Анализ финансовой отчетности

13

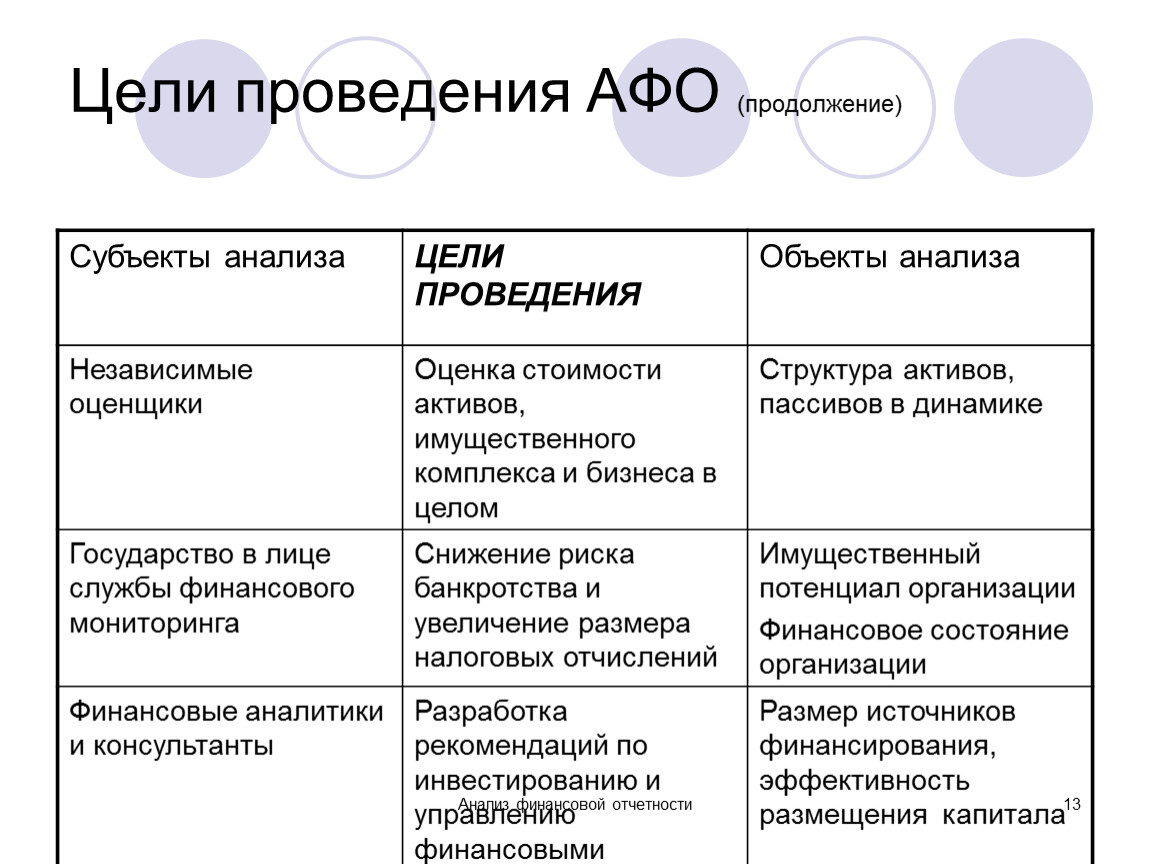

Цели проведения АФО (продолжение)

Субъекты анализа | ЦЕЛИ ПРОВЕДЕНИЯ | Объекты анализа |

Независимые оценщики | Оценка стоимости активов, имущественного комплекса и бизнеса в целом | Структура активов, пассивов в динамике |

Государство в лице службы финансового мониторинга | Снижение риска банкротства и увеличение размера налоговых отчислений | Имущественный потенциал организации |

Финансовые аналитики и консультанты | Разработка рекомендаций по инвестированию и управлению финансовыми потоками | Размер источников финансирования, эффективность размещения капитала |

Анализ финансовой отчетности

14

2. Основные требования к качеству отчетности

Правдивость

Реальность

Единство

Преемственность

Ясность

Анализ финансовой отчетности

15

Основные требования к качеству Экономического Анализа

Системность

Комплексность

Обоснованность

Измеримость результатов

Актуальность

Достоверность

Наглядность

Анализ финансовой отчетности

16

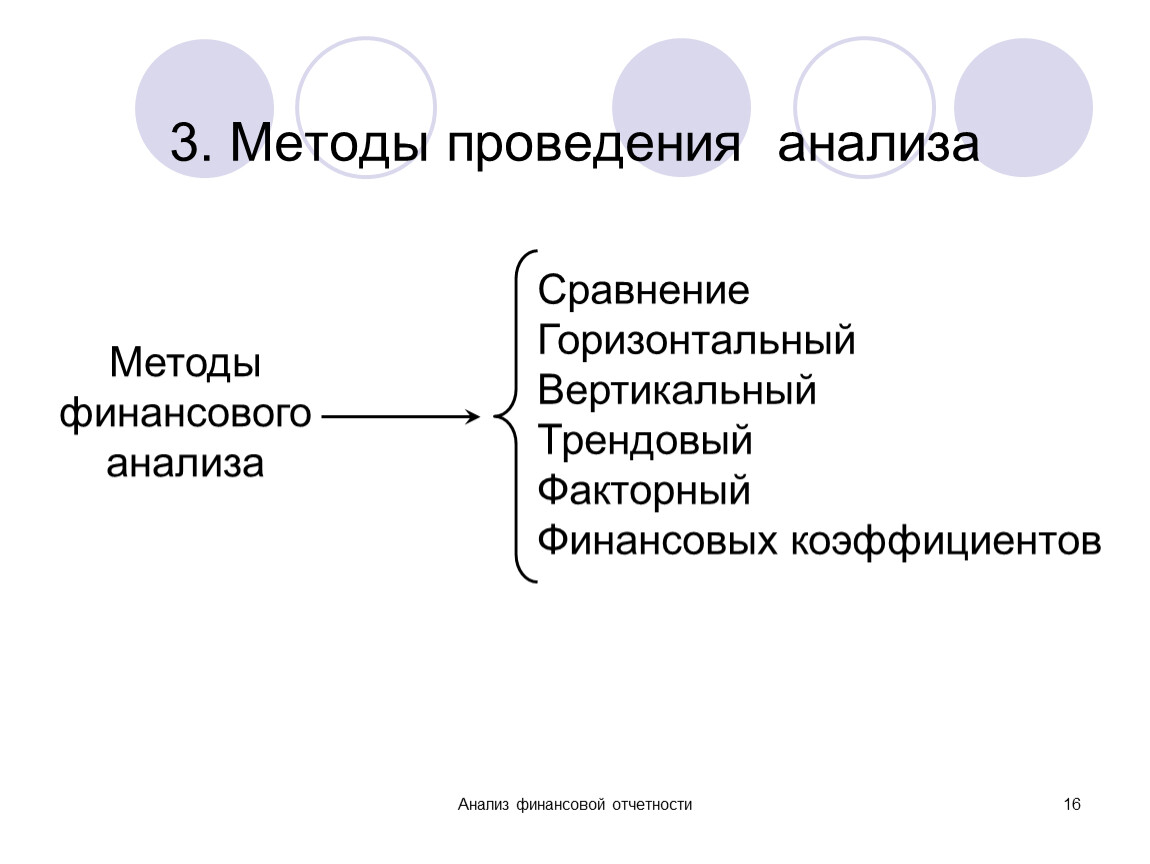

3. Методы проведения анализа

Анализ финансовой отчетности

17

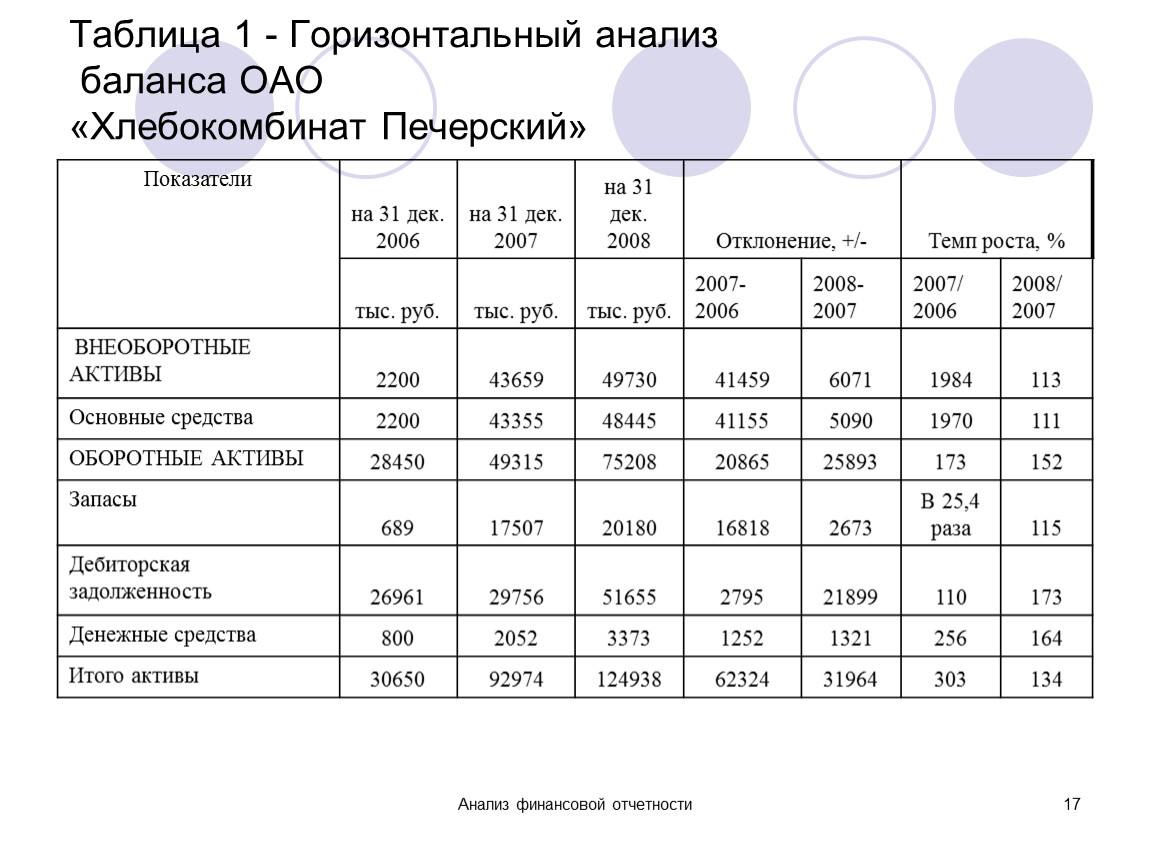

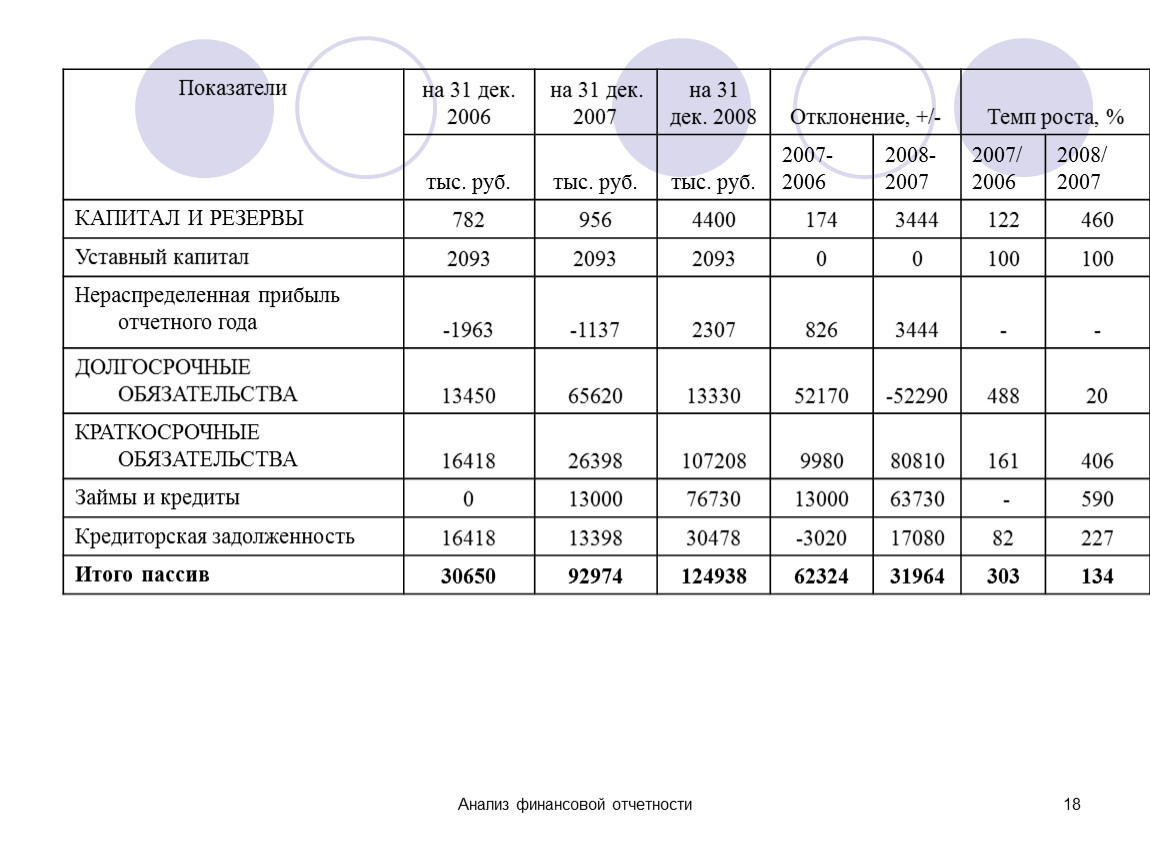

Таблица 1 - Горизонтальный анализ баланса ОАО «Хлебокомбинат Печерский»

Показатели | на 31 дек. 2006 | на 31 дек. 2007 | на 31 дек. 2008 | Отклонение, +/- | Темп роста, % | ||

тыс. руб. | 2007-2006 | 2008-2007 | 2007/ | 2008/ | |||

ВНЕОБОРОТНЫЕ АКТИВЫ | 2200 | 43659 | 49730 | 41459 | 6071 | 1984 | 113 |

Основные средства | 43355 | 48445 | 41155 | 5090 | 1970 | 111 | |

ОБОРОТНЫЕ АКТИВЫ | 28450 | 49315 | 75208 | 20865 | 25893 | 173 | 152 |

Запасы | 689 | 17507 | 20180 | 16818 | 2673 | В 25,4 раза | 115 |

Дебиторская задолженность | 26961 | 29756 | 51655 | 2795 | 21899 | 110 | 173 |

Денежные средства | 800 | 2052 | 3373 | 1252 | 1321 | 256 | 164 |

Итого активы | 30650 | 92974 | 124938 | 62324 | 31964 | 303 | 134 |

Анализ финансовой отчетности

18

Показатели | на 31 дек. 2006 | на 31 дек. 2007 | на 31 дек. 2008 | Отклонение, +/- | Темп роста, % | ||

тыс. руб. | 2007-2006 | 2008-2007 | 2007/2006 | 2008/ | |||

КАПИТАЛ И РЕЗЕРВЫ | 782 | 956 | 4400 | 174 | 3444 | 122 | 460 |

Уставный капитал | 2093 | 0 | 100 | ||||

Нераспределенная прибыль отчетного года | -1963 | -1137 | 2307 | 826 | 3444 | - | |

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 13450 | 65620 | 13330 | 52170 | -52290 | 488 | 20 |

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 16418 | 26398 | 107208 | 9980 | 80810 | 161 | 406 |

Займы и кредиты | 0 | 13000 | 76730 | 13000 | 63730 | - | 590 |

Кредиторская задолженность | 16418 | 13398 | 30478 | -3020 | 17080 | 82 | 227 |

Итого пассив | 30650 | 92974 | 124938 | 62324 | 31964 | 303 | 134 |

Анализ финансовой отчетности

19

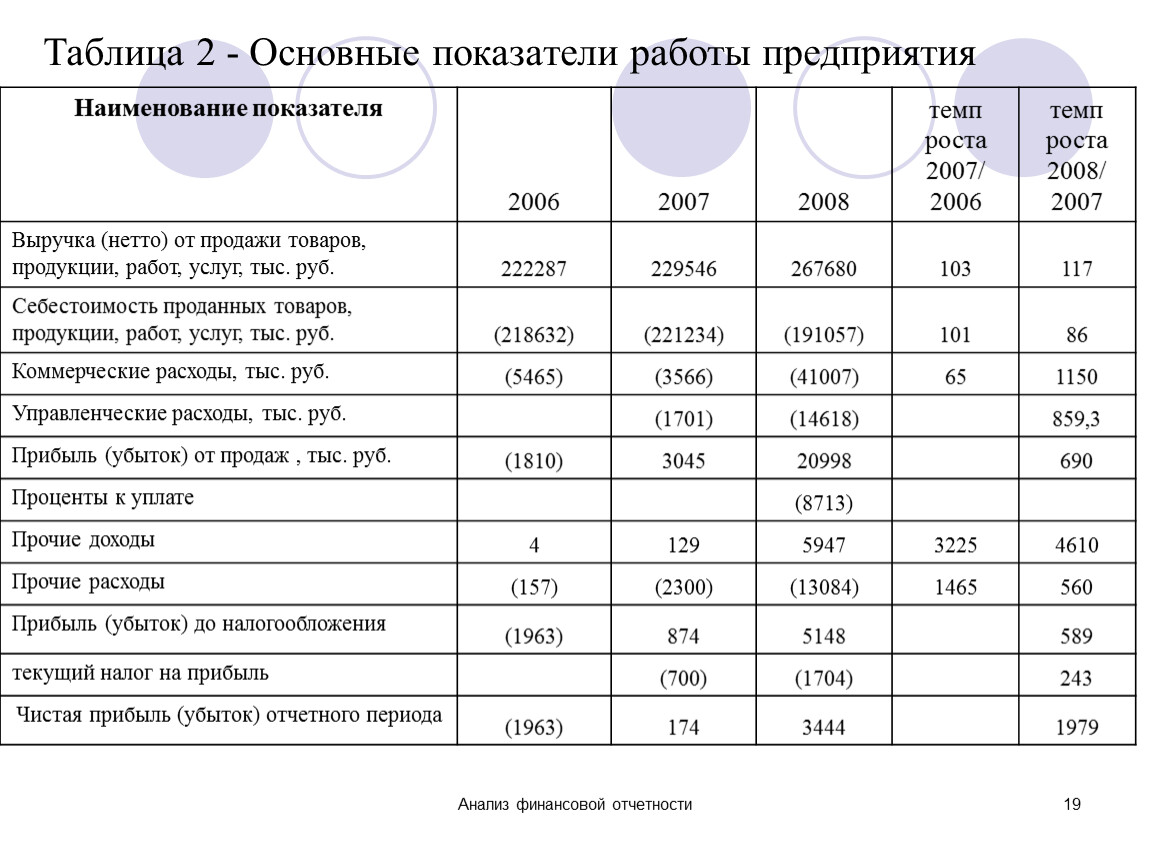

Таблица 2 - Основные показатели работы предприятия

Наименование показателя | 2006 | 2007 | 2008 | темп роста 2007/ | темп роста 2008/ |

Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. руб. | 222287 | 229546 | 267680 | 103 | 117 |

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | (218632) | (221234) | (191057) | 101 | 86 |

Коммерческие расходы, тыс. руб. | (5465) | (3566) | (41007) | 65 | 1150 |

Управленческие расходы, тыс. руб. |

| (1701) | (14618) |

| 859,3 |

Прибыль (убыток) от продаж , тыс. руб. | (1810) | 3045 | 20998 | 690 | |

Проценты к уплате |

| (8713) | |||

Прочие доходы | 4 | 129 | 5947 | 3225 | 4610 |

Прочие расходы | (157) | (2300) | (13084) | 1465 | 560 |

Прибыль (убыток) до налогообложения | (1963) | 874 | 5148 |

| 589 |

текущий налог на прибыль |

| (700) | (1704) | 243 | |

Чистая прибыль (убыток) отчетного периода | (1963) | 174 | 3444 | 1979 | |

Анализ финансовой отчетности

20

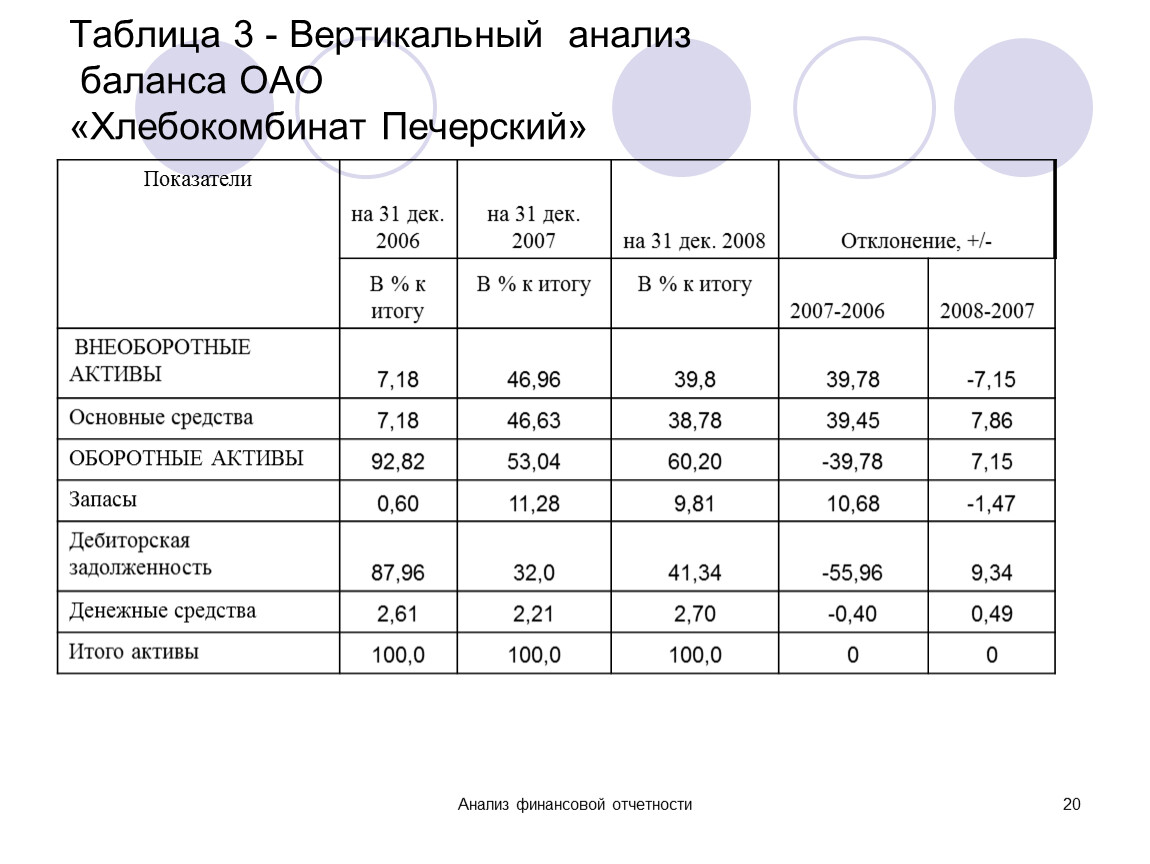

Таблица 3 - Вертикальный анализ баланса ОАО «Хлебокомбинат Печерский»

Показатели | на 31 дек. 2006 | на 31 дек. 2007 | на 31 дек. 2008 | Отклонение, +/- | |

В % к итогу | В % к итогу | 2007-2006 | 2008-2007 | ||

ВНЕОБОРОТНЫЕ АКТИВЫ | 7,18 | 46,96 | 39,8 | 39,78 | -7,15 |

Основные средства | 46,63 | 38,78 | 39,45 | 7,86 | |

ОБОРОТНЫЕ АКТИВЫ | 92,82 | 53,04 | 60,20 | -39,78 | 7,15 |

Запасы | 0,60 | 11,28 | 9,81 | 10,68 | -1,47 |

Дебиторская задолженность | 87,96 | 32,0 | 41,34 | -55,96 | 9,34 |

Денежные средства | 2,61 | 2,21 | 2,70 | -0,40 | 0,49 |

Итого активы | 100,0 | 0 | |||

Анализ финансовой отчетности

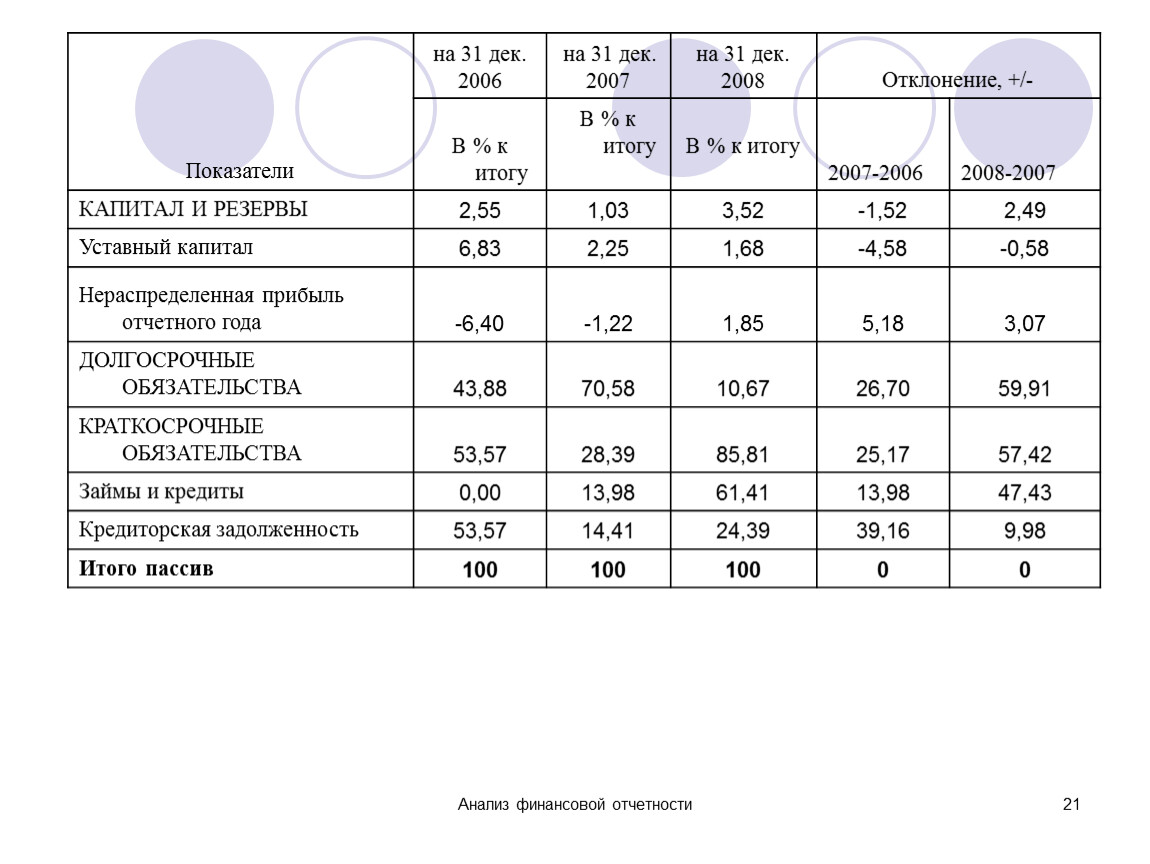

21

Показатели | на 31 дек. 2006 | на 31 дек. 2007 | на 31 дек. 2008 | Отклонение, +/- | |

В % к итогу | В % к итогу | 2007-2006 | 2008-2007 | ||

КАПИТАЛ И РЕЗЕРВЫ | 2,55 | 1,03 | 3,52 | -1,52 | 2,49 |

Уставный капитал | 6,83 | 2,25 | 1,68 | -4,58 | -0,58 |

Нераспределенная прибыль отчетного года | -6,40 | -1,22 | 1,85 | 5,18 | 3,07 |

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 43,88 | 70,58 | 10,67 | 26,70 | 59,91 |

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 53,57 | 28,39 | 85,81 | 25,17 | 57,42 |

Займы и кредиты | 0,00 | 13,98 | 61,41 | 13,98 | 47,43 |

Кредиторская задолженность | 53,57 | 14,41 | 24,39 | 39,16 | 9,98 |

Итого пассив | 100 | 0 | |||

Анализ финансовой отчетности

22

Трендовый анализ –

основа прогнозирования и построения планового баланса

предполагает построение уравнения регрессии

для построения тренда необходимо накопление данных о развитии системы за продолжительный период времени

(подробно правила построения тренда рассмотрены в курсе «Теория статистики»)

Анализ финансовой отчетности

23

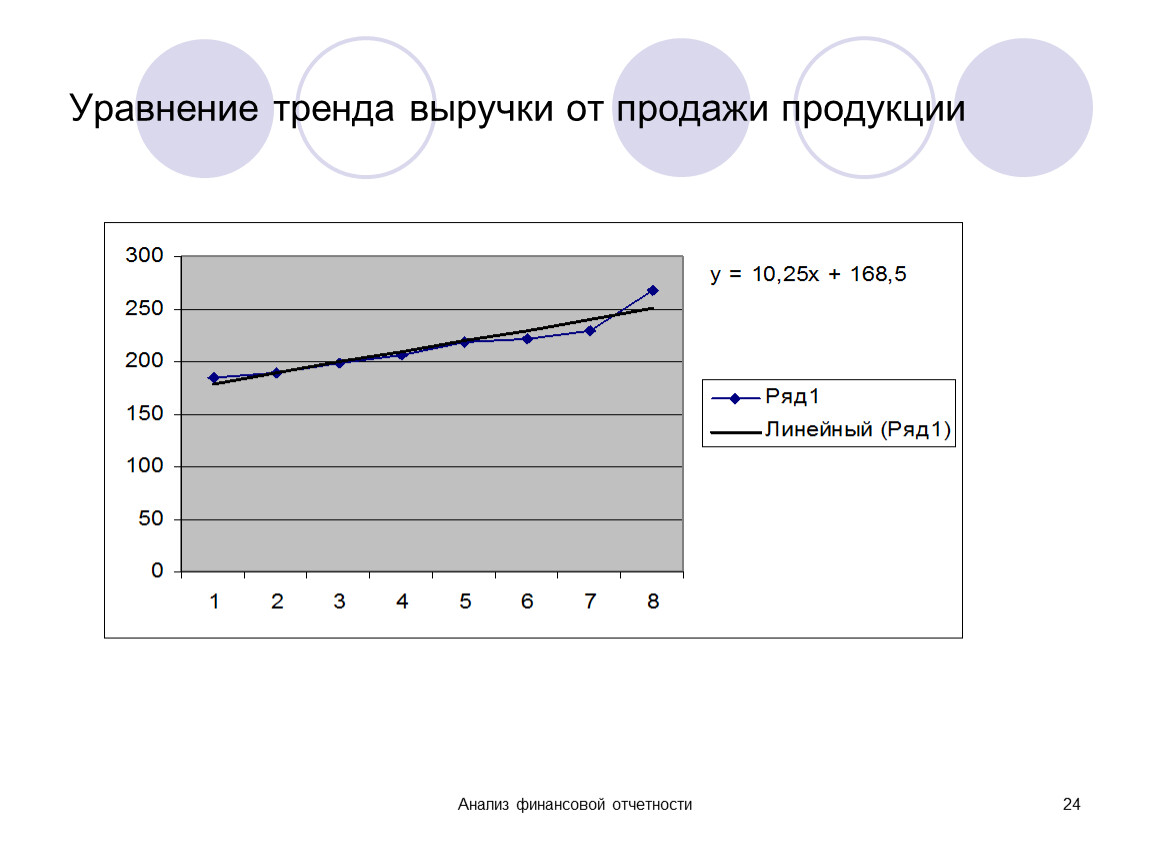

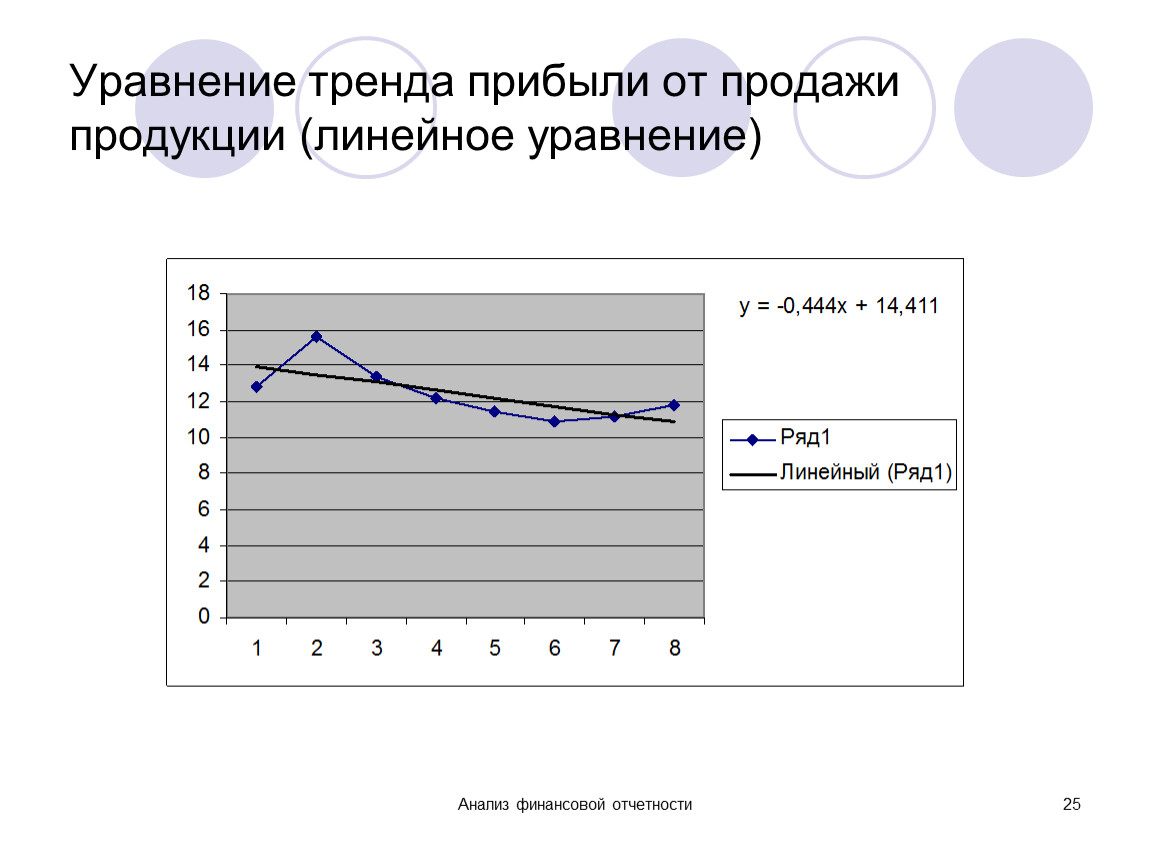

Таблица 4 - Пример построения тренда

Года/показатели | Выручка от продажи, млн. руб. | Прибыль от продажи, млн.руб. |

2003 | 185 | 12,8 |

2004 | 190 | 15,6 |

2005 | 198 | 13,4 |

2006 | 206 | 12,2 |

2007 | 219 | 11,4 |

2008 | 222 | 10,9 |

2009 | 229 | 11,2 |

2010 | 268 | 11,8 |

2011 (прогноз) | 278 | 11,4 |

Анализ финансовой отчетности

24

Уравнение тренда выручки от продажи продукции

Анализ финансовой отчетности

25

Уравнение тренда прибыли от продажи продукции (линейное уравнение)

Анализ финансовой отчетности

26

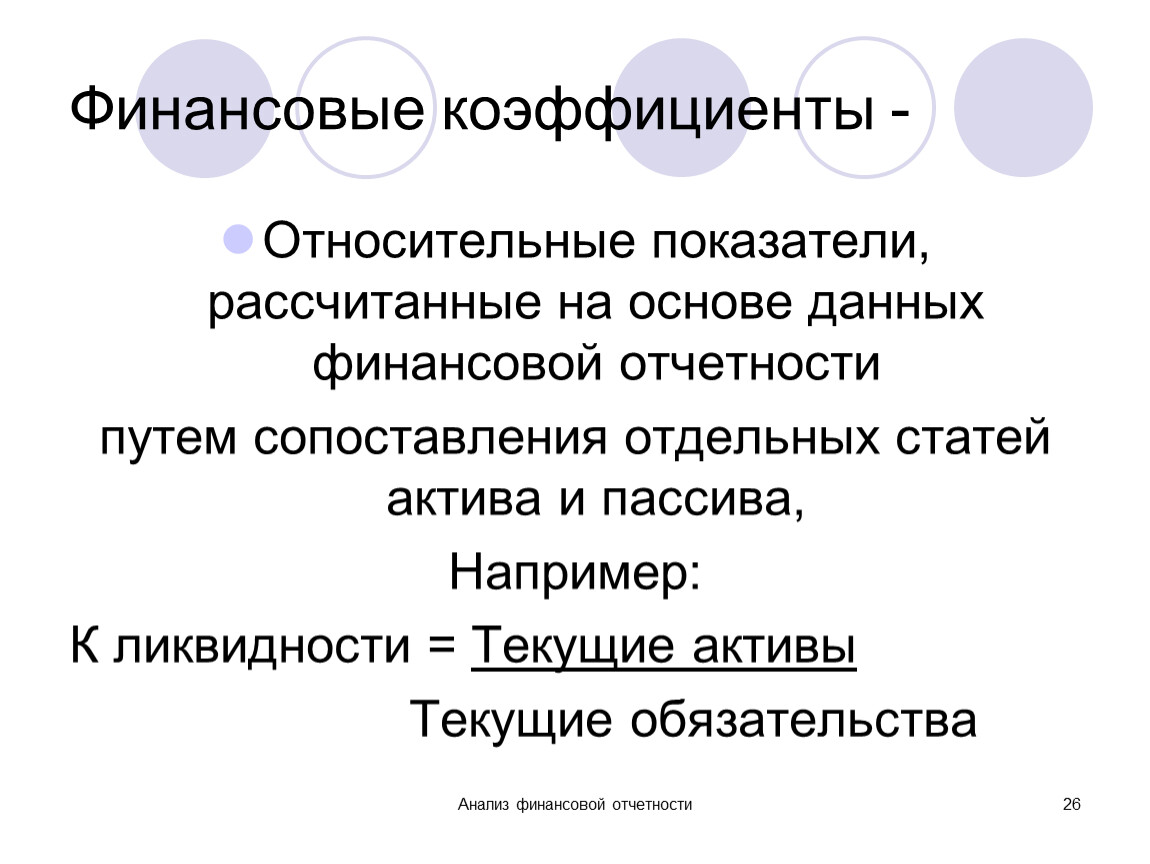

Финансовые коэффициенты -

Относительные показатели, рассчитанные на основе данных финансовой отчетности

путем сопоставления отдельных статей актива и пассива,

Например:

К ликвидности = Текущие активы

Текущие обязательства

Анализ финансовой отчетности

27

Финансовые коэффициенты:

Коэффициенты платежеспособности и ликвидности

Коэффициенты финансовой устойчивости

Показатели деловой активности

Показатели эффективности и рыночной активности

Анализ финансовой отчетности

28

Относительные показатели ФСО можно сравнить:

с общепринятыми «нормами» для прогнозирования вероятности банкротства;

с аналогичными данными других организаций для выявления сильных и слабых сторон;

с аналогичными данными за предыдущие годы для изучения тенденции ФСО

Анализ финансовой отчетности

29

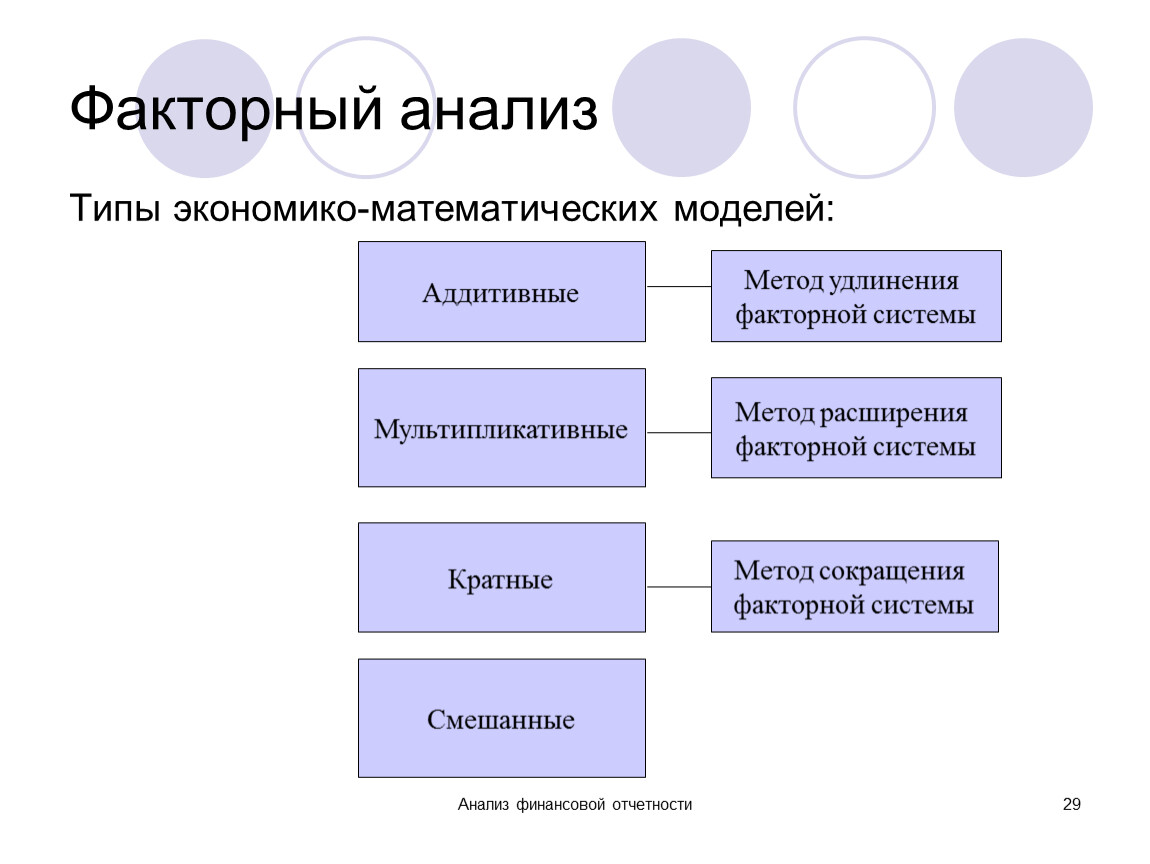

Факторный анализ

Типы экономико-математических моделей:

Аддитивные

Мультипликативные

Кратные

Смешанные

Метод удлинения

факторной системы

Метод расширения

факторной системы

Метод сокращения

факторной системы

Анализ финансовой отчетности

30

Способы изучения детерминированных факторных моделей

Способ цепных подстановок и его модификации

Способ неразложимого остатка и способ взвешенных конечных разностей

Логарифмический способ

Индексный способ

Анализ финансовой отчетности

31

Анализ состоит скорее в

рассудительности и в живости ума,

нежели в каких-то особых правилах

А.Арно, П.Николь (ХVII век)

Анализ финансовой отчетности

32

Тема 2. Анализ бухгалтерского баланса

1. Приведение баланса к аналитическому виду

2. Алгоритм «чтения» баланса

3. Понятие и методы оценки ликвидности баланса и платежеспособности организации

4. Показатели финансовой устойчивости организации

Анализ финансовой отчетности

33

1.Приведение баланса к аналитическому виду

1. Данные баланса располагают в хронологическом порядке (пример: аналитический баланс ОАО «Хлебокомбинат Печерский») (слайды 17 и 18)

2. Группируют статьи:

В активе – по степени ликвидности активов

В пассиве – по степени срочности погашения обязательств

3. Определяют показатели динамики баланса (слайды 17 и 18)

4. Рассчитывают показатели структуры баланса (слайды 20 и 21)

Анализ финансовой отчетности

34

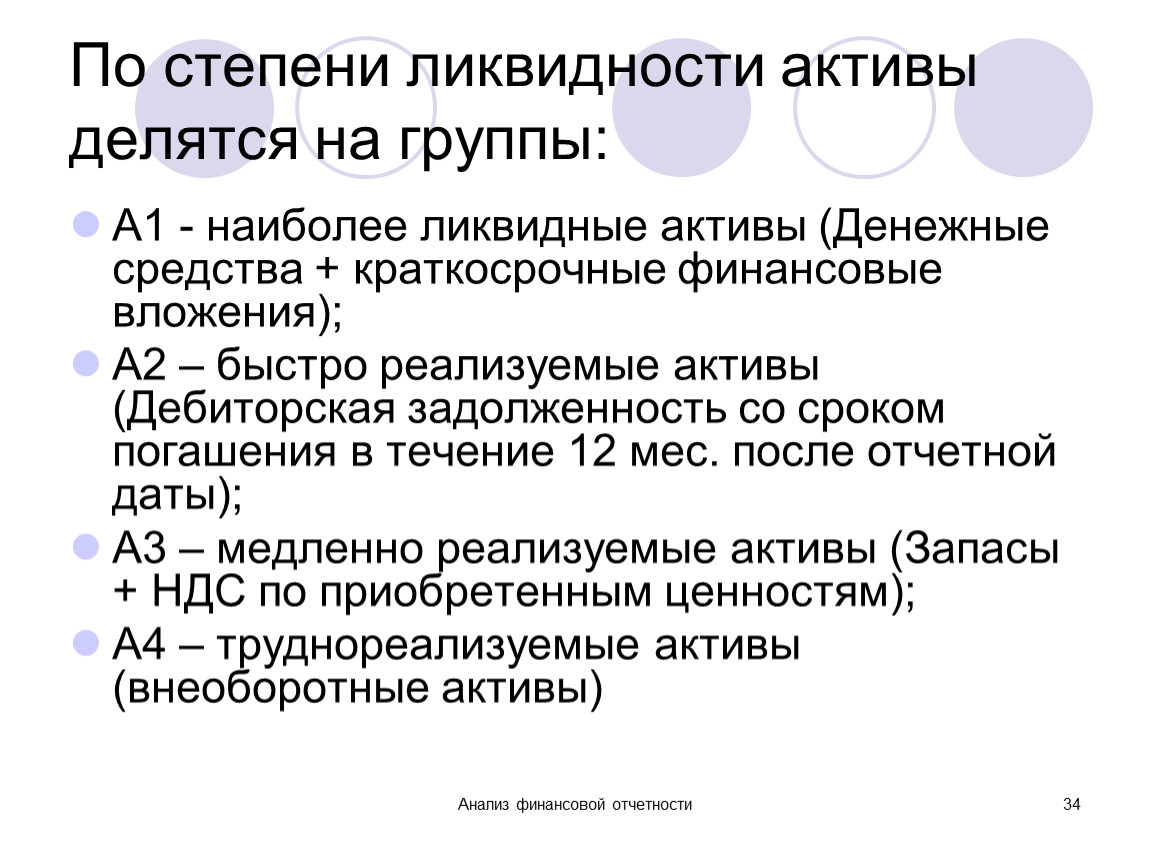

По степени ликвидности активы делятся на группы:

А1 - наиболее ликвидные активы (Денежные средства + краткосрочные финансовые вложения);

А2 – быстро реализуемые активы (Дебиторская задолженность со сроком погашения в течение 12 мес. после отчетной даты);

А3 – медленно реализуемые активы (Запасы + НДС по приобретенным ценностям);

А4 – труднореализуемые активы (внеоборотные активы)

Анализ финансовой отчетности

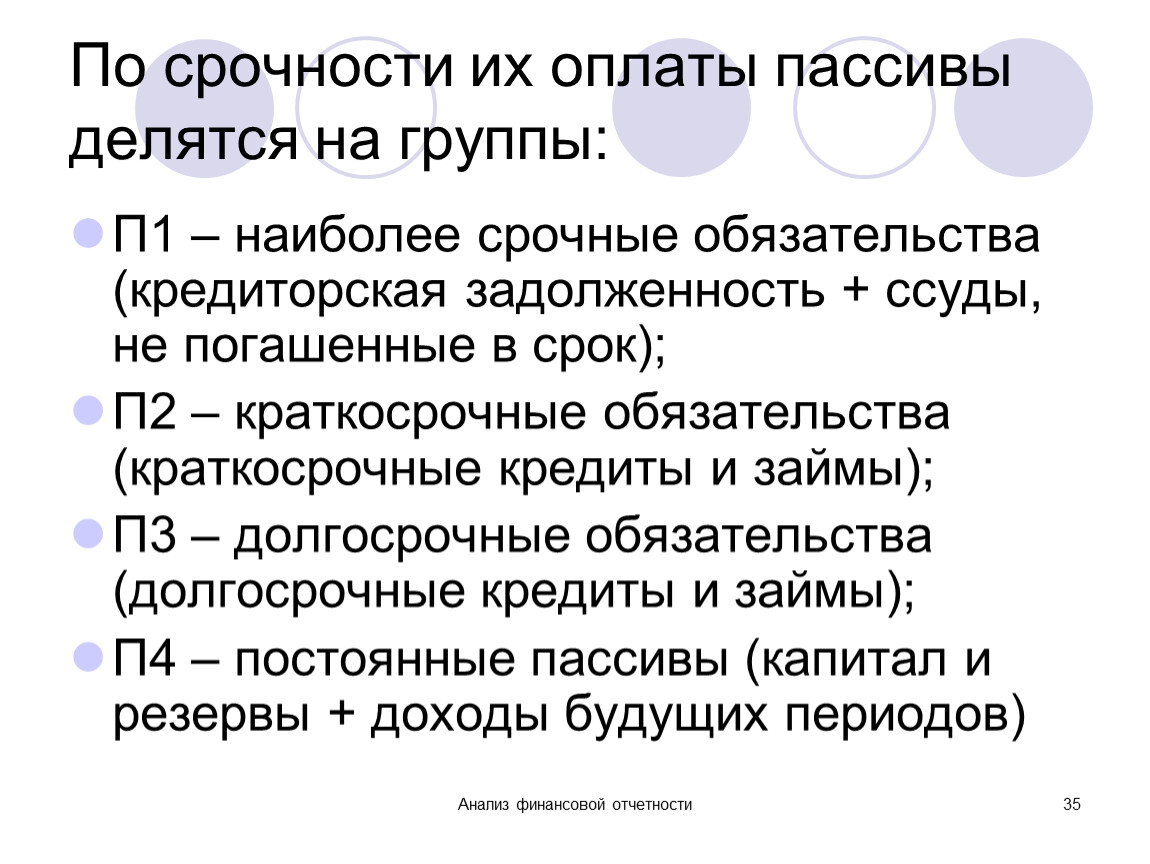

35

По срочности их оплаты пассивы делятся на группы:

П1 – наиболее срочные обязательства (кредиторская задолженность + ссуды, не погашенные в срок);

П2 – краткосрочные обязательства (краткосрочные кредиты и займы);

П3 – долгосрочные обязательства (долгосрочные кредиты и займы);

П4 – постоянные пассивы (капитал и резервы + доходы будущих периодов)

Анализ финансовой отчетности

36

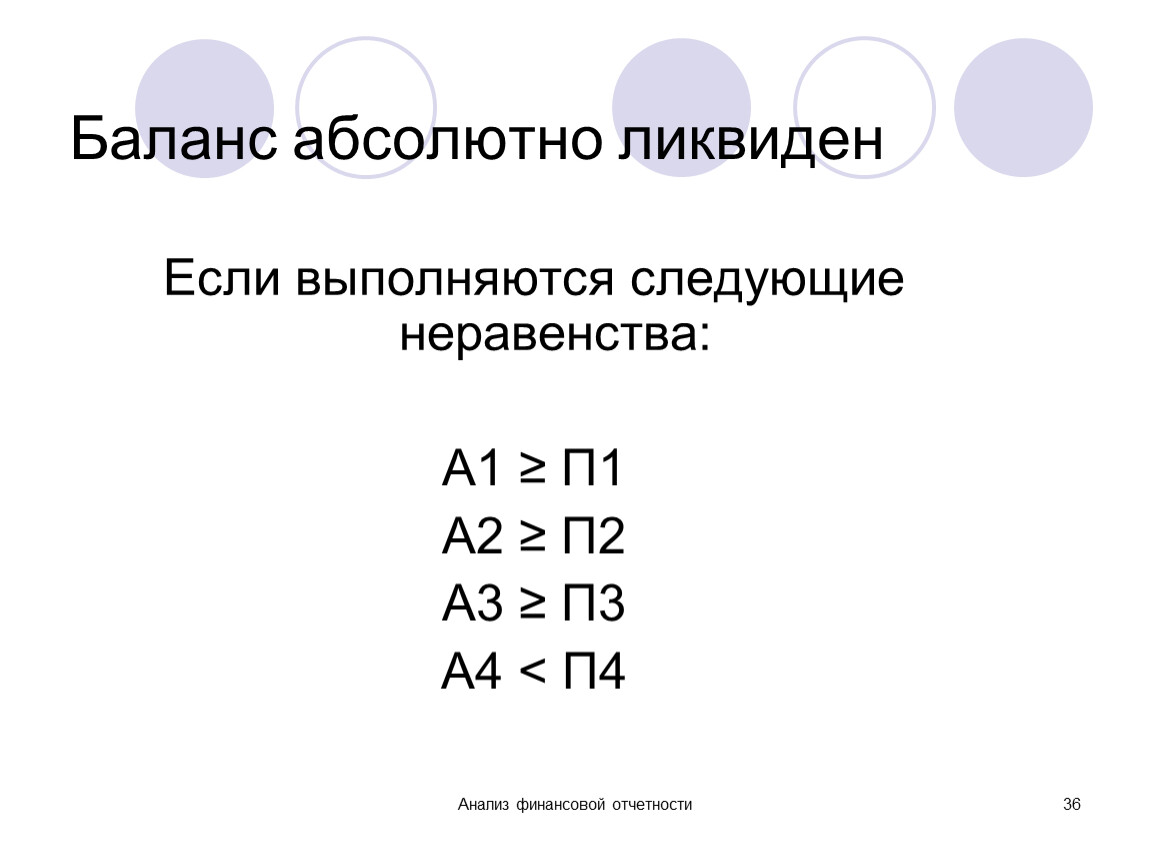

Баланс абсолютно ликвиден

Если выполняются следующие неравенства:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 < П4

Анализ финансовой отчетности

37

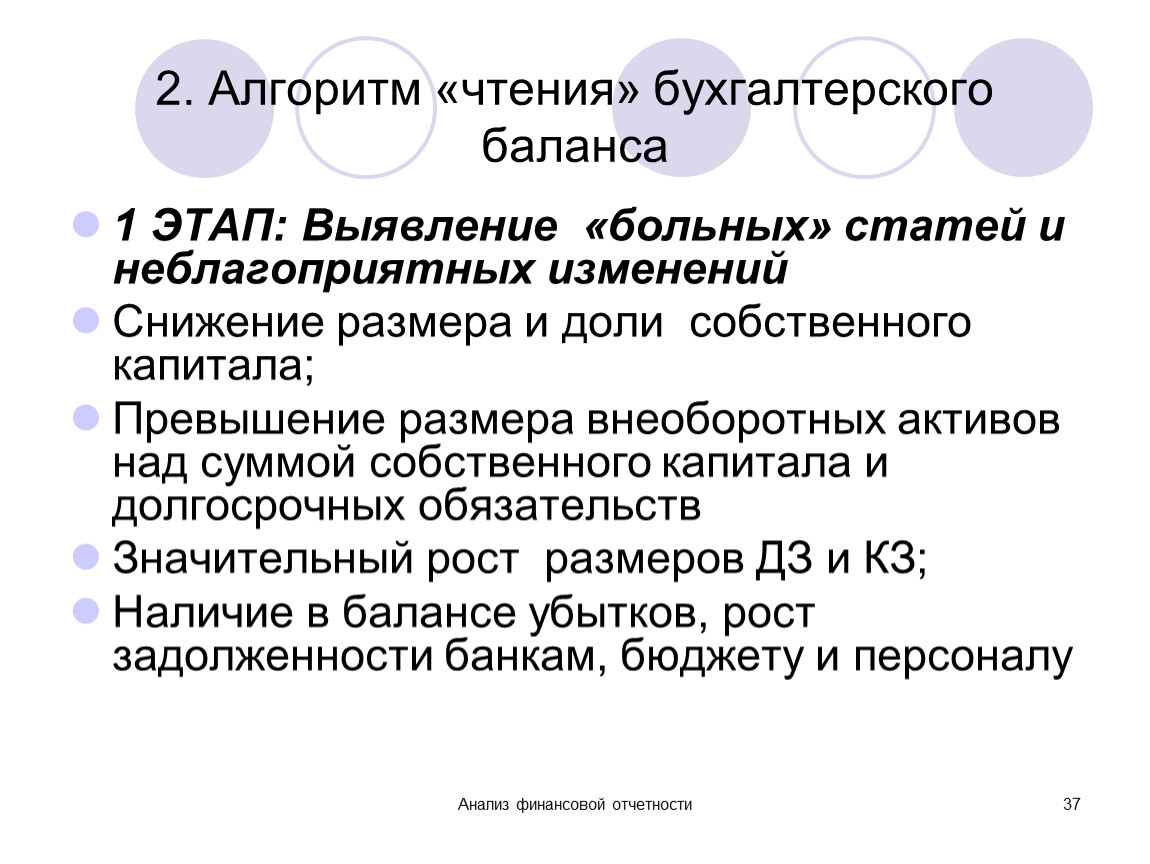

2. Алгоритм «чтения» бухгалтерского баланса

1 ЭТАП: Выявление «больных» статей и неблагоприятных изменений

Анализ финансовой отчетности

38

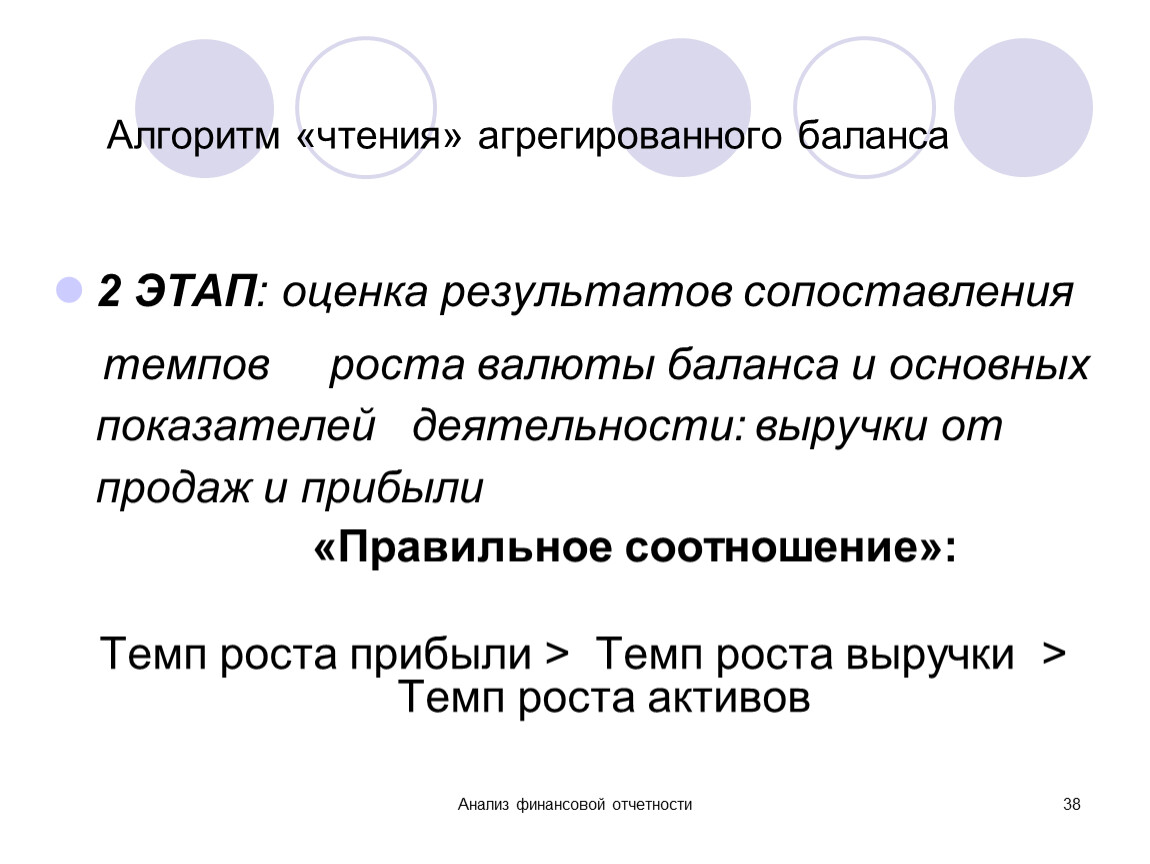

Алгоритм «чтения» агрегированного баланса

2 ЭТАП: оценка результатов сопоставления

темпов роста валюты баланса и основных показателей деятельности: выручки от продаж и прибыли

«Правильное соотношение»:

Темп роста прибыли > Темп роста выручки > Темп роста активов

Анализ финансовой отчетности

39

Алгоритм «чтения» баланса (продолжение)

3 ЭТАП: анализ состава актива

3.1. оценка изменений удельного веса и динамики внеоборотных активов

3.2. оценка изменений удельного веса и динамики запасов

3.3. оценка изменений удельного веса и динамики дебиторской задолженности

Анализ финансовой отчетности

40

Алгоритм «чтения» баланса (продолжение)

4 ЭТАП: анализ состава пассива

4.1. оценка изменений удельного веса и динамики собственного капитала

4.2. оценка изменений удельного веса долгосрочных и краткосрочных кредитов и займов

4.3. оценка изменений удельного веса отдельных статей кредиторской задолженности

Анализ финансовой отчетности

41

Алгоритм «чтения» баланса (продолжение)

5 ЭТАП: Анализ соответствия активов и пассивов

1. Сравнение собственного капитала и внеоборотных активов

2. Сравнение запасов и источников их формирования

3.Сравнение суммы дебиторской задолженности и денежных средств с величиной наиболее срочной задолженности (по оплате труда и налогам и сборам)

Анализ финансовой отчетности

42

3. Понятие и методы оценки ликвидности баланса и платежеспособности организации

Платежеспособность организации-

способность

возмещать обязательства организации в результате реализации активов

в соответствии с установленными сроками погашения обязательств

Анализ финансовой отчетности

43

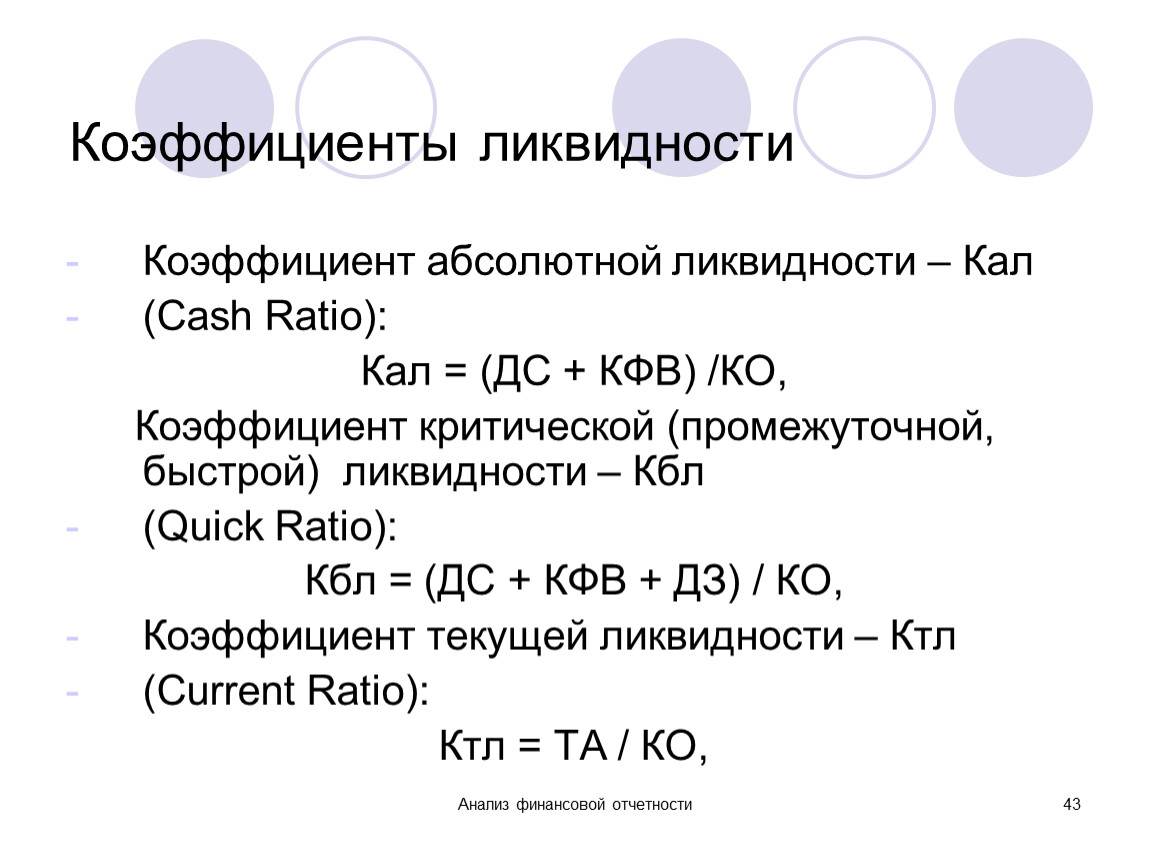

Коэффициенты ликвидности

Коэффициент абсолютной ликвидности – Кал

(Cash Ratio):

Кал = (ДС + КФВ) /КО,

Коэффициент критической (промежуточной, быстрой) ликвидности – Кбл

(Quick Ratio):

Кбл = (ДС + КФВ + ДЗ) / КО,

Коэффициент текущей ликвидности – Ктл

(Current Ratio):

Ктл = ТА / КО,

Анализ финансовой отчетности

44

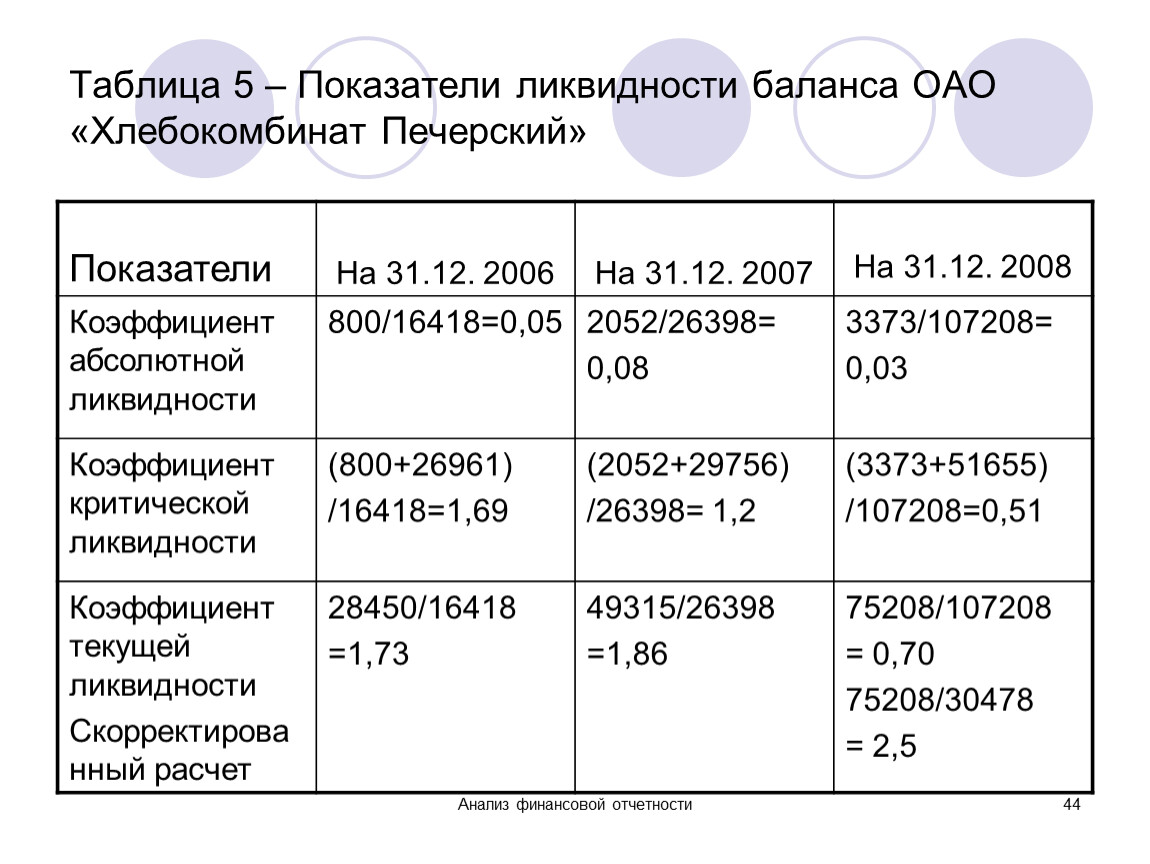

Таблица 5 – Показатели ликвидности баланса ОАО «Хлебокомбинат Печерский»

Показатели | На 31.12. 2006 | На 31.12. 2007 |

|

Коэффициент абсолютной ликвидности | 800/16418=0,05 | 2052/26398= | 3373/107208= |

Коэффициент критической ликвидности | (800+26961) | (2052+29756) | (3373+51655) |

Коэффициент текущей ликвидности | 28450/16418 | 49315/26398 | 75208/107208 |

Анализ финансовой отчетности

45

4.Показатели финансовой устойчивости:

Финансовая устойчивость организации определяется превышением доходов над расходами, что обеспечивает пополнение собственного капитала в соответствии с потребностями организации в развитии

Анализ финансовой отчетности

46

Показатели финансовой устойчивости:

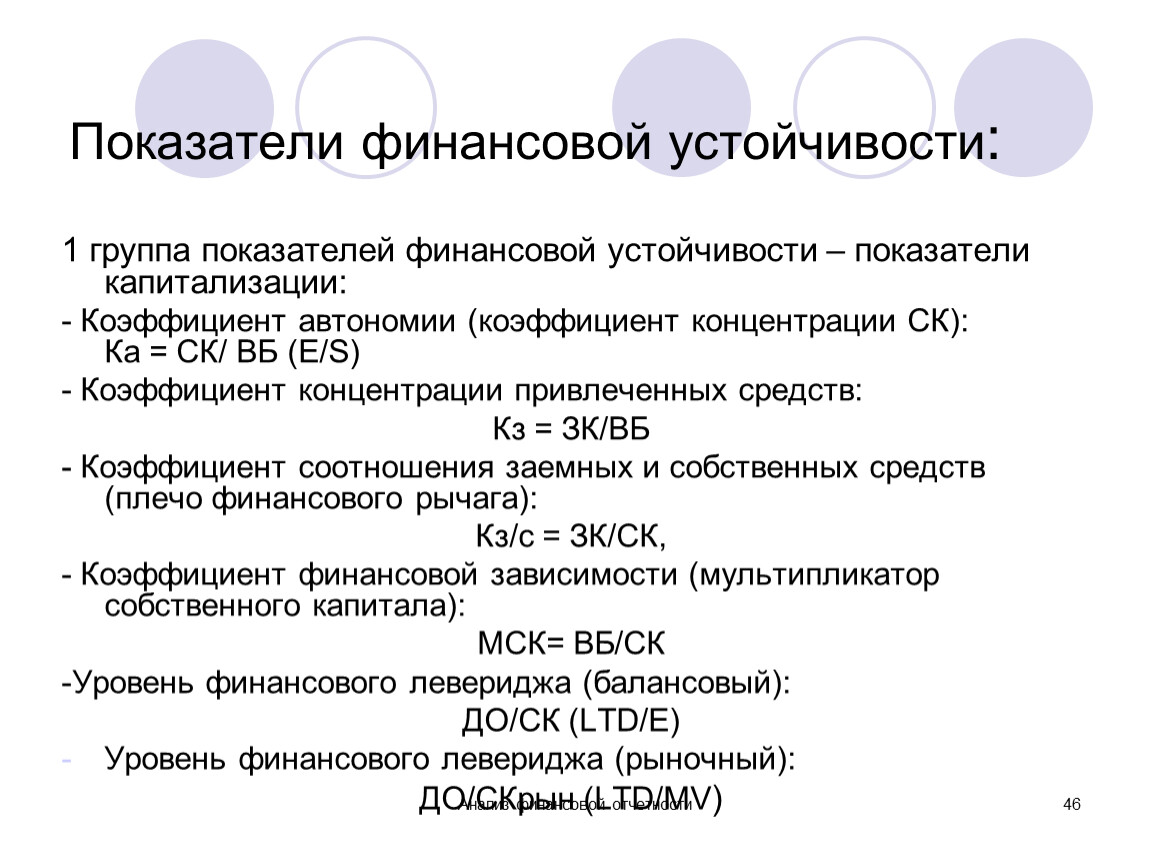

1 группа показателей финансовой устойчивости – показатели капитализации:

- Коэффициент автономии (коэффициент концентрации СК): Ка = СК/ ВБ (E/S)

- Коэффициент концентрации привлеченных средств:

Кз = ЗК/ВБ

- Коэффициент соотношения заемных и собственных средств (плечо финансового рычага):

Кз/с = ЗК/СК,

- Коэффициент финансовой зависимости (мультипликатор собственного капитала):

МСК= ВБ/СК

-Уровень финансового левериджа (балансовый):

ДО/СК (LTD/E)

Уровень финансового левериджа (рыночный):

ДО/СКрын (LTD/MV)

Анализ финансовой отчетности

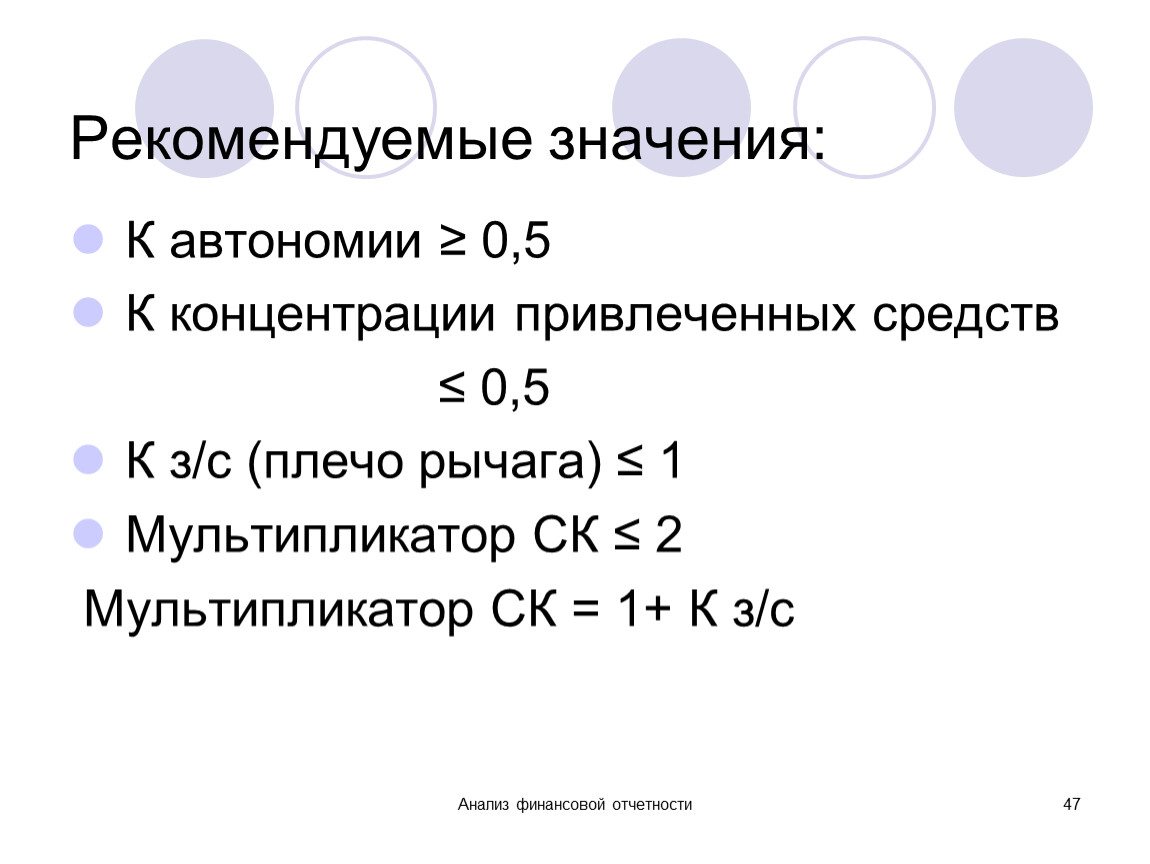

47

Рекомендуемые значения:

К автономии ≥ 0,5

К концентрации привлеченных средств

≤ 0,5

К з/с (плечо рычага) ≤ 1

Мультипликатор СК ≤ 2

Мультипликатор СК = 1+ К з/с

Анализ финансовой отчетности

48

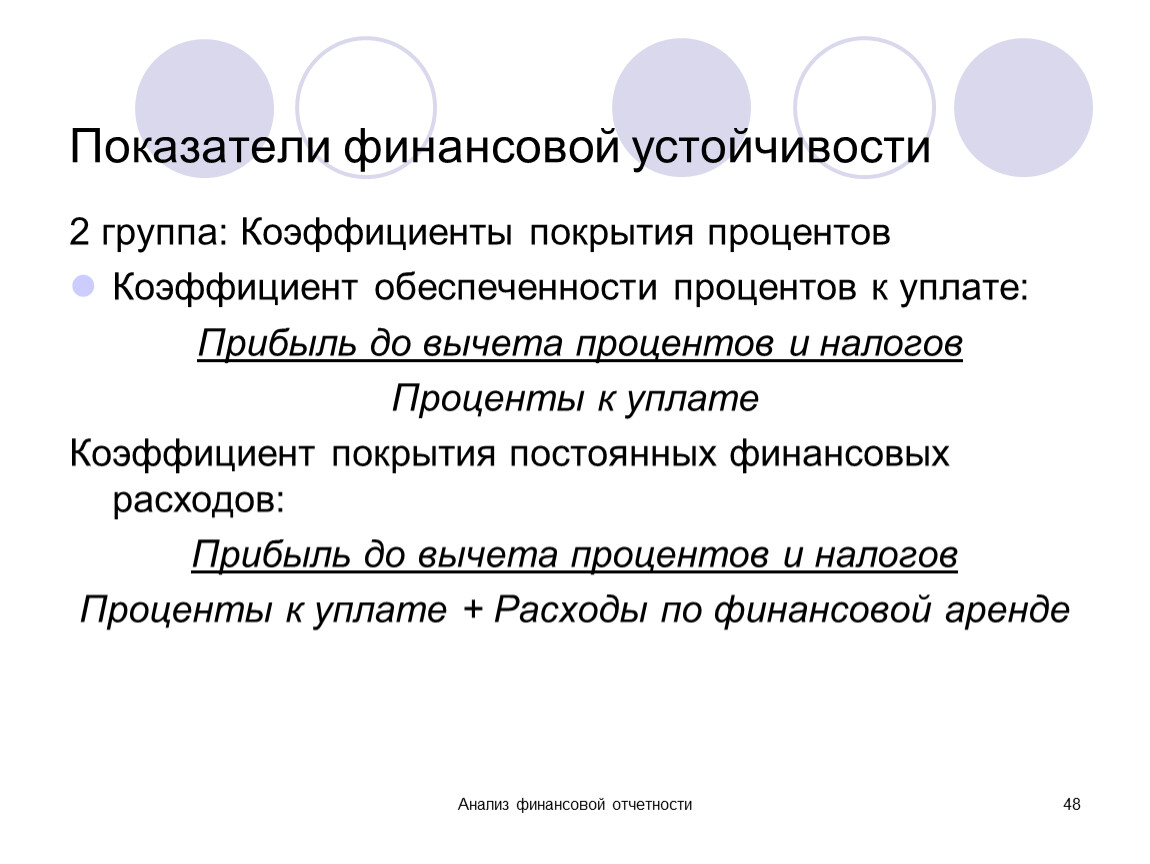

Показатели финансовой устойчивости

2 группа: Коэффициенты покрытия процентов

Коэффициент обеспеченности процентов к уплате:

Прибыль до вычета процентов и налогов

Проценты к уплате

Коэффициент покрытия постоянных финансовых расходов:

Прибыль до вычета процентов и налогов

Проценты к уплате + Расходы по финансовой аренде

Анализ финансовой отчетности

49

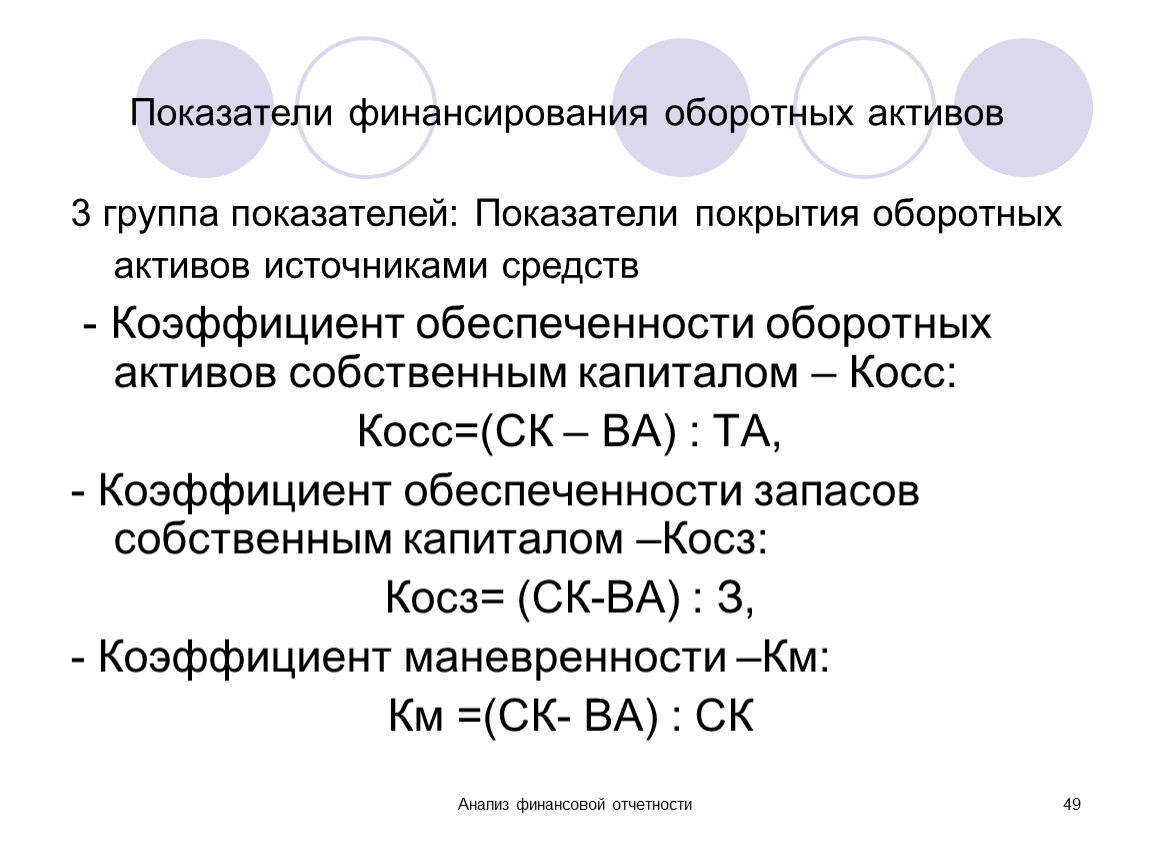

Показатели финансирования оборотных активов

3 группа показателей: Показатели покрытия оборотных активов источниками средств

- Коэффициент обеспеченности оборотных активов собственным капиталом – Косс:

Косс=(СК – ВА) : ТА,

- Коэффициент обеспеченности запасов собственным капиталом –Косз:

Косз= (СК-ВА) : З,

- Коэффициент маневренности –Км:

Км =(СК- ВА) : СК

Анализ финансовой отчетности

50

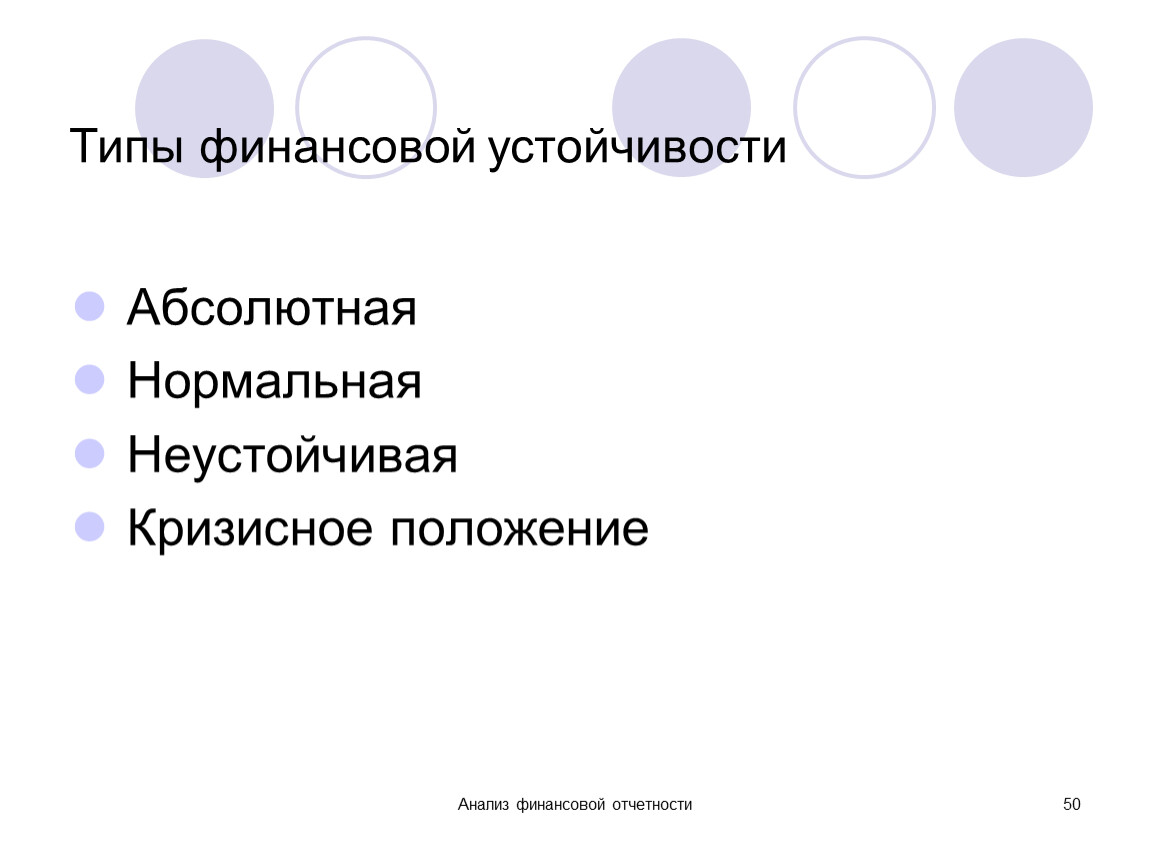

Типы финансовой устойчивости

Абсолютная

Нормальная

Неустойчивая

Кризисное положение

Анализ финансовой отчетности

51

Оценка типа финансовой устойчивости производится путем сопоставления запасов ТМЦ в составе оборотных активов и источников их формирования

Анализ финансовой отчетности

52

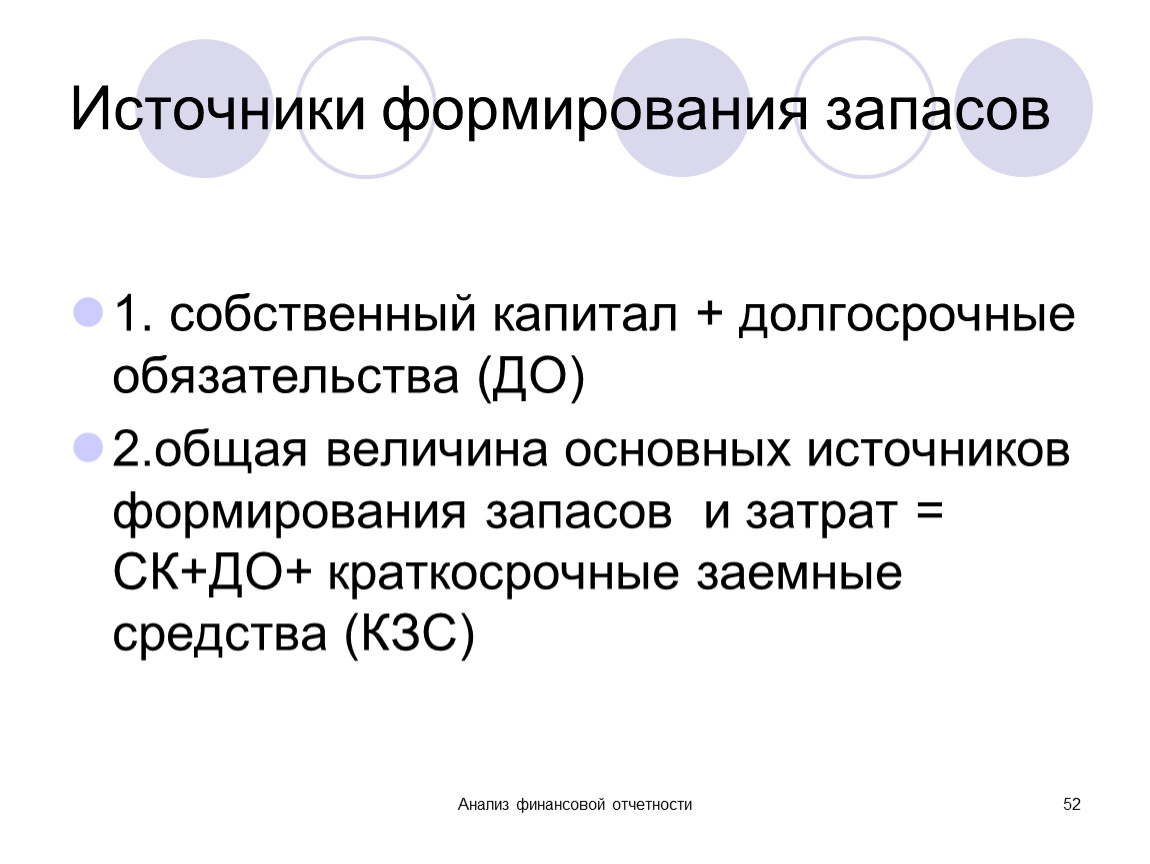

Источники формирования запасов

1. собственный капитал + долгосрочные обязательства (ДО)

2.общая величина основных источников формирования запасов и затрат = СК+ДО+ краткосрочные заемные средства (КЗС)

Анализ финансовой отчетности

53

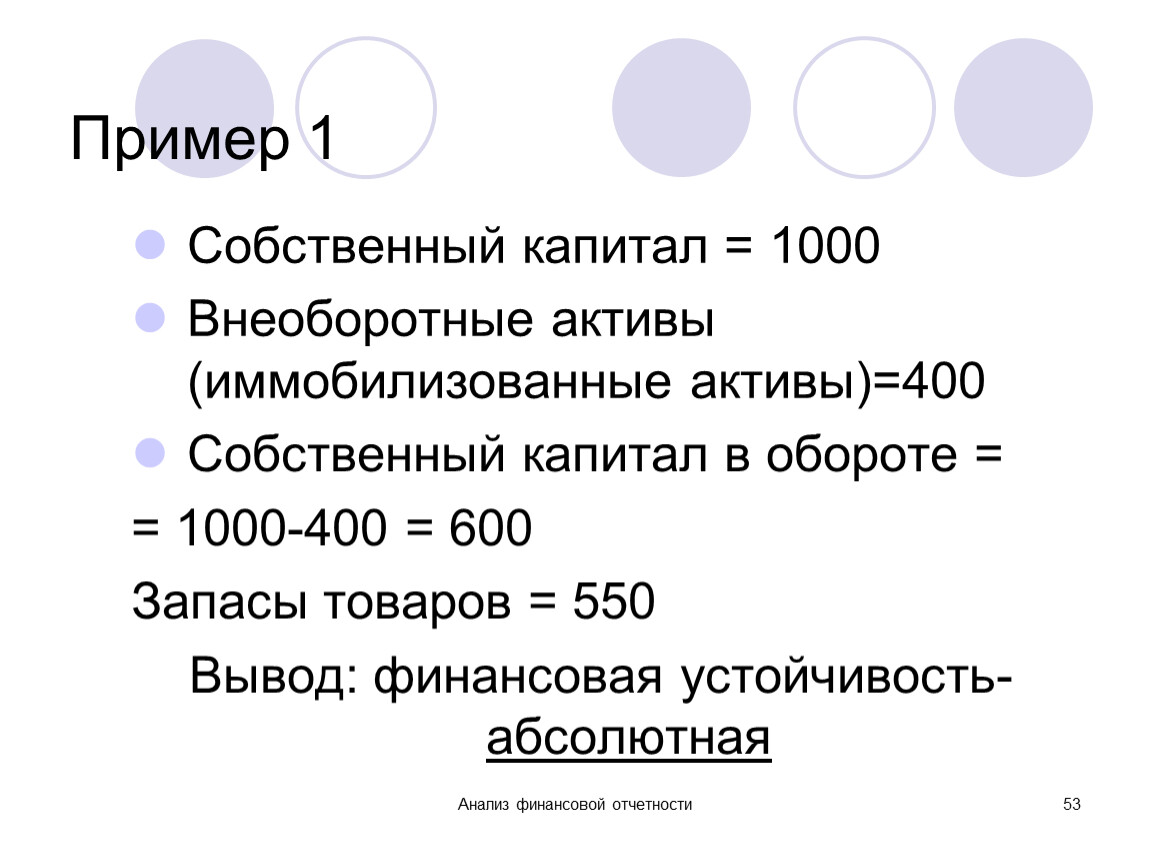

Пример 1

Собственный капитал = 1000

Внеоборотные активы (иммобилизованные активы)=400

Собственный капитал в обороте =

= 1000-400 = 600

Запасы товаров = 550

Вывод: финансовая устойчивость- абсолютная

Анализ финансовой отчетности

54

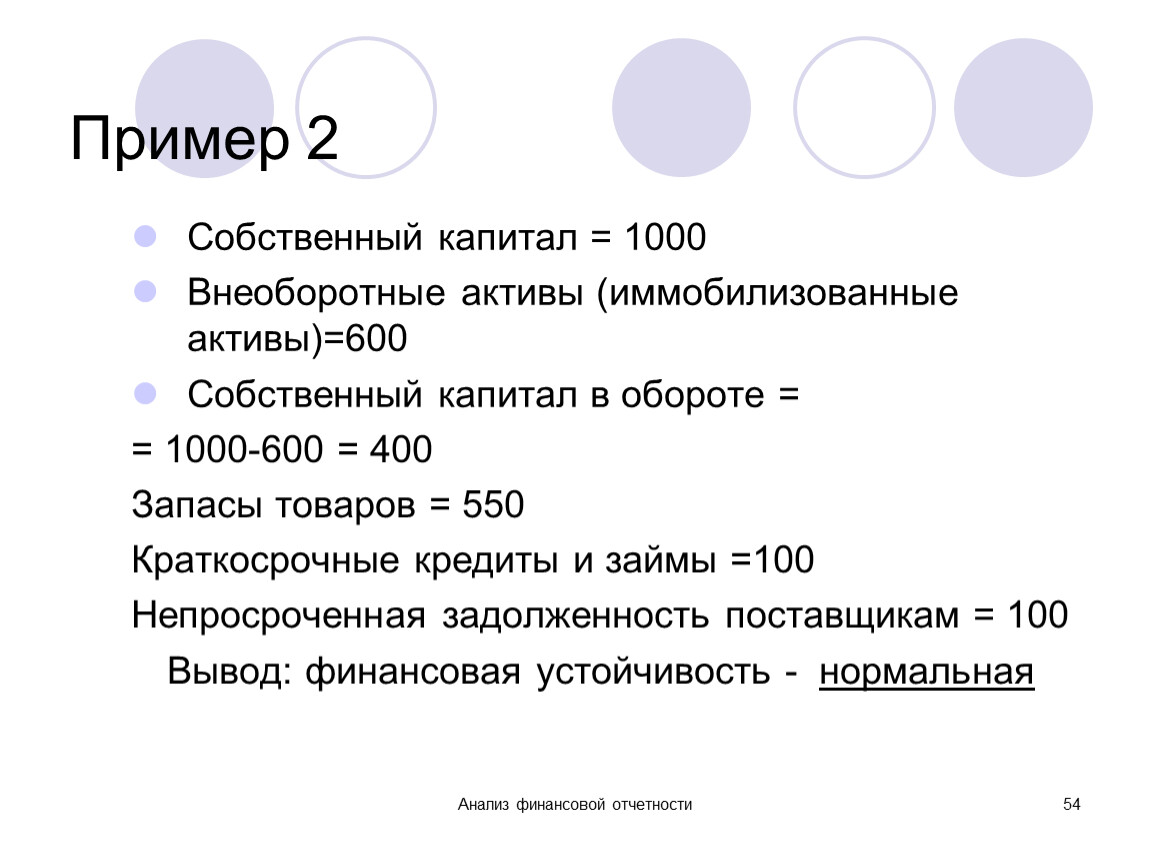

Пример 2

Собственный капитал = 1000

Внеоборотные активы (иммобилизованные активы)=600

Собственный капитал в обороте =

= 1000-600 = 400

Запасы товаров = 550

Краткосрочные кредиты и займы =100

Непросроченная задолженность поставщикам = 100

Вывод: финансовая устойчивость - нормальная

Анализ финансовой отчетности

55

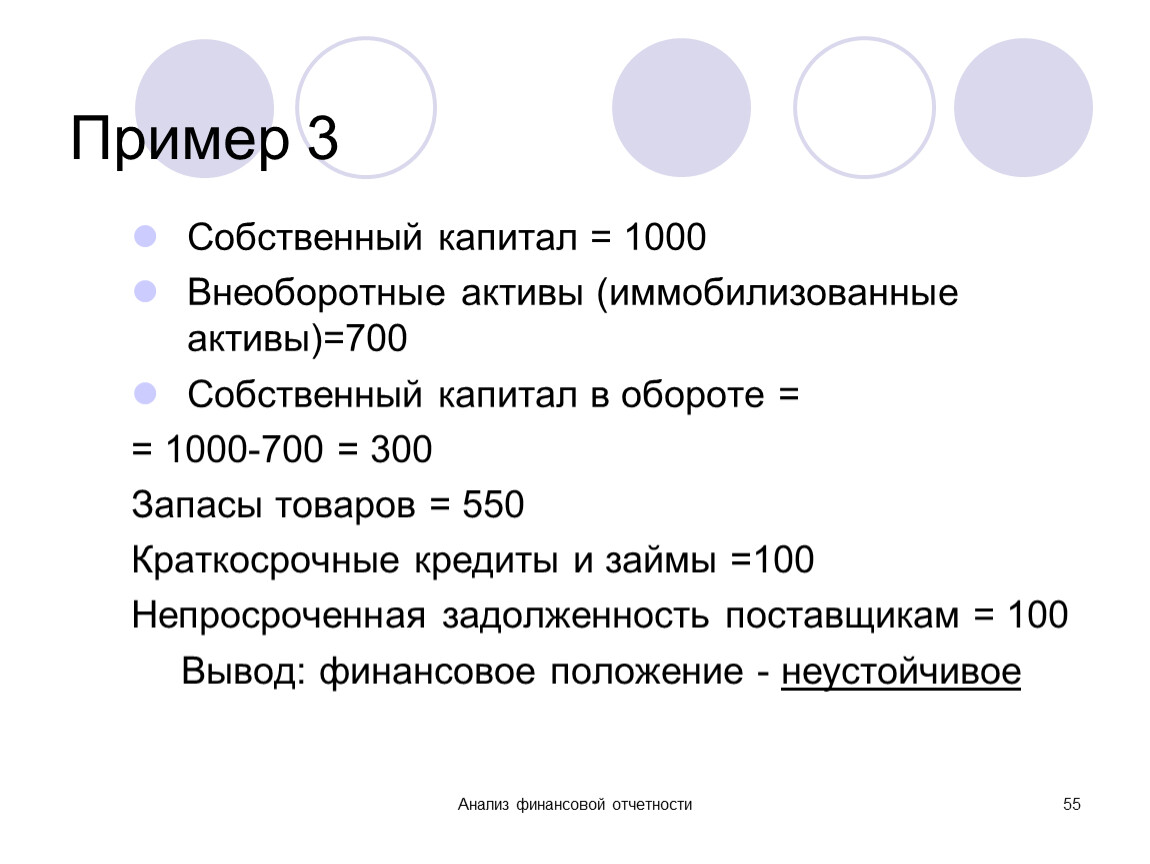

Пример 3

Собственный капитал = 1000

Внеоборотные активы (иммобилизованные активы)=700

Собственный капитал в обороте =

= 1000-700 = 300

Запасы товаров = 550

Краткосрочные кредиты и займы =100

Непросроченная задолженность поставщикам = 100

Вывод: финансовое положение - неустойчивое

Анализ финансовой отчетности

56

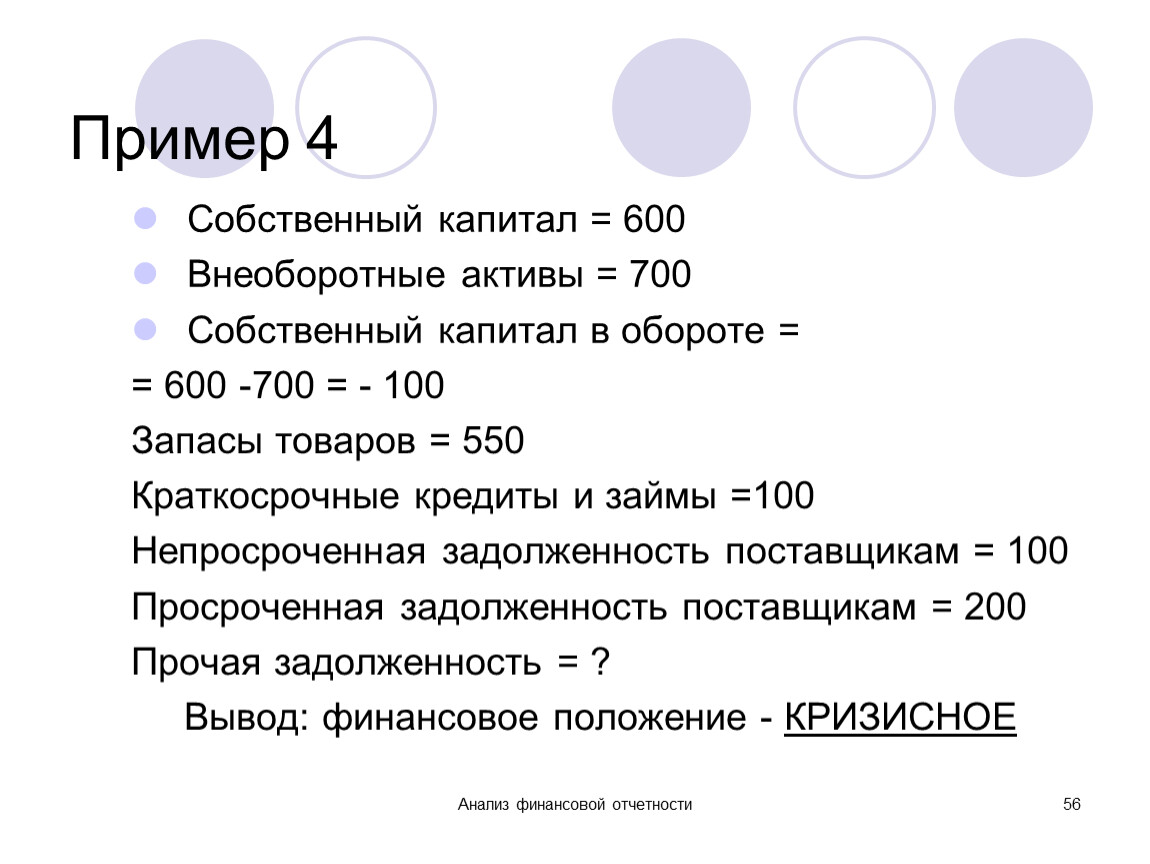

Пример 4

Собственный капитал = 600

Внеоборотные активы = 700

Собственный капитал в обороте =

= 600 -700 = - 100

Запасы товаров = 550

Краткосрочные кредиты и займы =100

Непросроченная задолженность поставщикам = 100

Просроченная задолженность поставщикам = 200

Прочая задолженность = ?

Вывод: финансовое положение - КРИЗИСНОЕ

Анализ финансовой отчетности

57

Тема 3. Анализ отчета о прибылях и убытках

1.Значение и основные направления анализа Отчета

2.Вертикальный и горизонтальный анализ Отчета

3.Оценка внутрифирменной эффективности на основе Отчета

4.Моделирование показателей рентабельности

5. Анализ прибыли на одну акцию

Анализ финансовой отчетности

58

1.Значение и основные направления анализа Отчета

Главная цель управления прибылью –максимизация чистой прибыли и повышение стоимости бизнеса в текущем и перспективном периодах;

Главная цель анализа прибыли – поиск путей ее роста

Анализ финансовой отчетности

59

(продолжение)

Основные задачи, которые можно решить, анализируя Отчет:

Определение факторов роста прибыли и причин ее снижения;

Оценка «качества» управления организацией и эффективности менеджмента;

Оценка достаточности использования прибыли на развитие бизнеса

Анализ финансовой отчетности

60

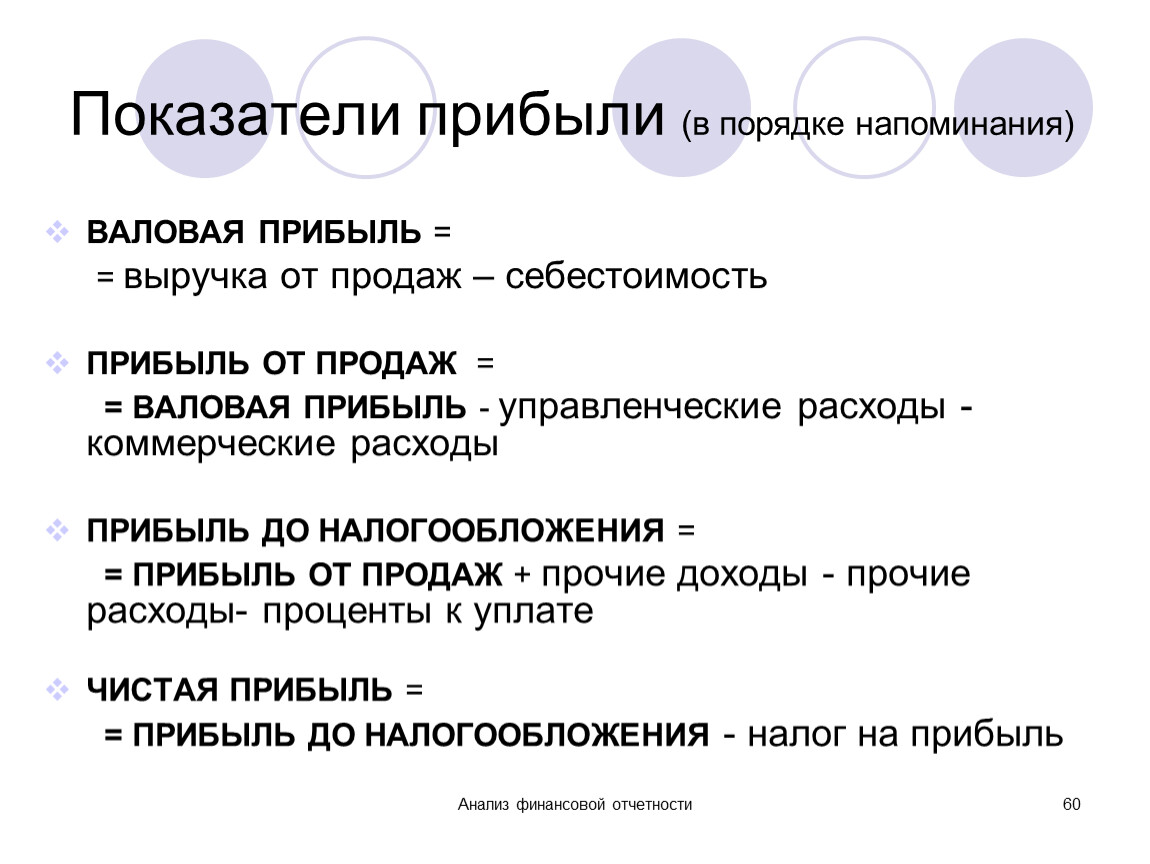

Показатели прибыли (в порядке напоминания)

ВАЛОВАЯ ПРИБЫЛЬ =

= выручка от продаж – себестоимость

ПРИБЫЛЬ ОТ ПРОДАЖ =

= ВАЛОВАЯ ПРИБЫЛЬ - управленческие расходы - коммерческие расходы

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ =

= ПРИБЫЛЬ ОТ ПРОДАЖ + прочие доходы - прочие расходы- проценты к уплате

ЧИСТАЯ ПРИБЫЛЬ =

= ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ - налог на прибыль

Анализ финансовой отчетности

61

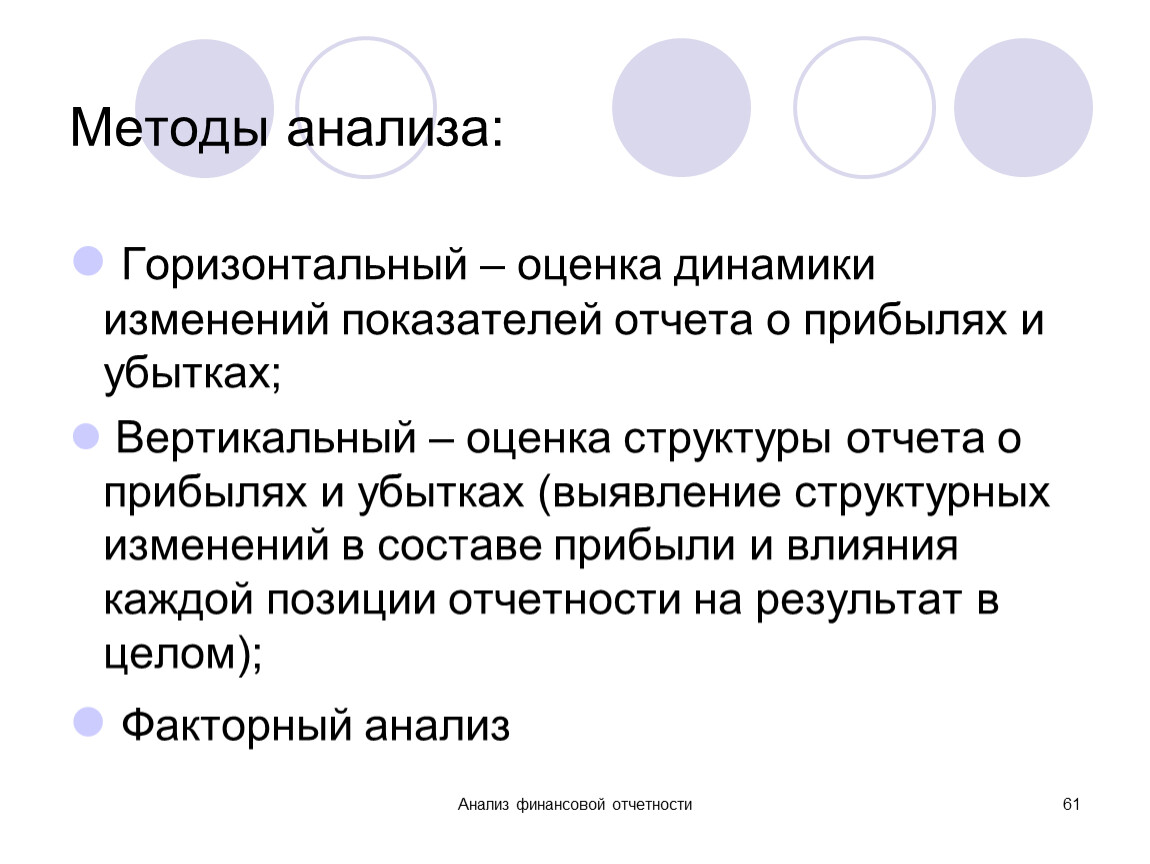

Методы анализа:

Горизонтальный – оценка динамики изменений показателей отчета о прибылях и убытках;

Вертикальный – оценка структуры отчета о прибылях и убытках (выявление структурных изменений в составе прибыли и влияния каждой позиции отчетности на результат в целом);

Факторный анализ

Анализ финансовой отчетности

62

Таблица 7 - Основные показатели работы предприятия (тыс.руб.)

Наименование показателя | 2006 | 2007 | 2008 | Отклонение 2007/ | Отклонение 2008/ |

Выручка (нетто) от продажи товаров, продукции, работ, услуг | 222287 | 229546 | 267680 | 7259 | 38134 |

Себестоимость проданных товаров, продукции, работ, услуг | 218632 | 221234 | 191057 | 2602 | -30177 |

Валовая прибыль . | 3655 | 8312 | 76623 | 4657 | 68311 |

Коммерческие расходы | 5465 | 3566 | 41007 | -1899 | +37441 |

Управленческие расходы. |

| 1701 | 14618 | +1701 | +12917 |

Прибыль (убыток) от продаж | -1810 | 3045 | 20998 | 4855 | 17953 |

Проценты к уплате |

| 8713 | 0 | 8713 | |

Прочие доходы | 4 | 129 | 5947 | 125 | 5818 |

Прочие расходы | 157 | 2300 | 13084 | 2143 | 10784 |

Прибыль (убыток) до налогообложения. | -1963 | 874 | 5148 | 2837 | 4274 |

текущий налог на прибыль |

| 700 | 1704 | 700 | 1004 |

Чистая прибыль (убыток) . | -1963 | 174 | 3444 | 2137 | 3270 |

Анализ финансовой отчетности

63

Таблица 8 - Основные показатели работы предприятия (в % к выручке)

Наименование показателя | 2006 | 2007 | 2008 | Отклонение 2007/ | Отклонение 2008/ |

Выручка (нетто) от продажи товаров, продукции, работ, услуг | 100 | 0 | |||

Себестоимость проданных товаров, продукции, работ, услуг | 98,36 | 96,38 | 71,38 | -1,98 | -25,0 |

Валовая прибыль . | 1,64 | 3,62 | 28,62 | 1,98 | 25,0 |

Коммерческие расходы | 2,46 | 1,55 | 15,32 | -0,91 | 13,77 |

Управленческие расходы. | 0 | 0,74 | 5,46 | 0,74 | 4,72 |

Прибыль (убыток) от продаж | -0,83 | 1,33 | 7,84 | 2,14 | 6,52 |

Проценты к уплате | 0 | 3,26 | 0 | 3,26 | |

Прочие доходы | 0,06 | 2,22 | 0,06 | 2,17 | |

Прочие расходы | 0,07 | 1,0 | 4,89 | 0,93 | 3,89 |

Прибыль (убыток) до налогообложения. | -0,88 | 0,38 | 1,92 | -1,26 | 1,54 |

текущий налог на прибыль | 0 | 0,30 | 0,64 | 0,30 | 0,33 |

Чистая прибыль (убыток) . | -0,88 | 0,08 | 1,29 | 0,96 | 1,21 |

Анализ финансовой отчетности

64

3.Оценка внутрифирменной эффективности на основе Отчета

1 группа показателей:

показатели рентабельности

2 группа показателей:

показатели оборачиваемости

Показатели безубыточности

Анализ финансовой отчетности

65

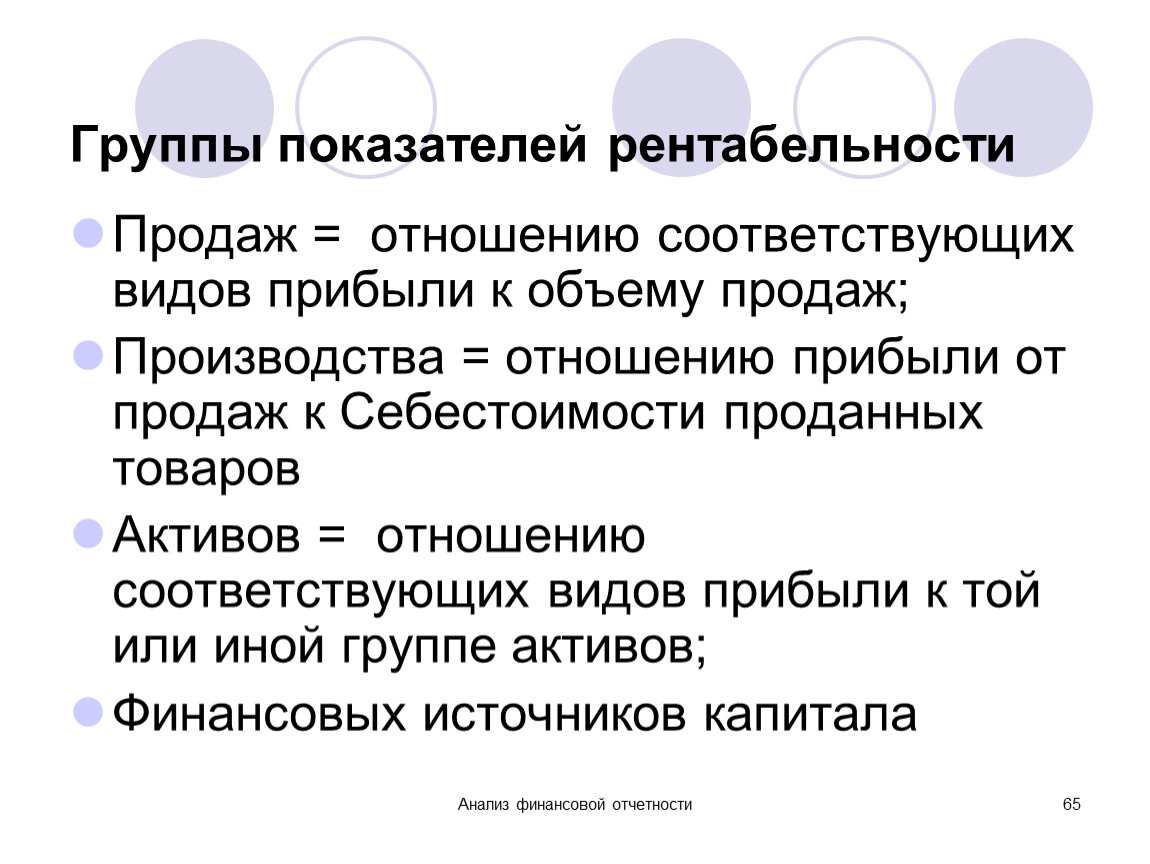

Группы показателей рентабельности

Продаж = отношению соответствующих видов прибыли к объему продаж;

Производства = отношению прибыли от продаж к Себестоимости проданных товаров

Активов = отношению соответствующих видов прибыли к той или иной группе активов;

Финансовых источников капитала

Анализ финансовой отчетности

66

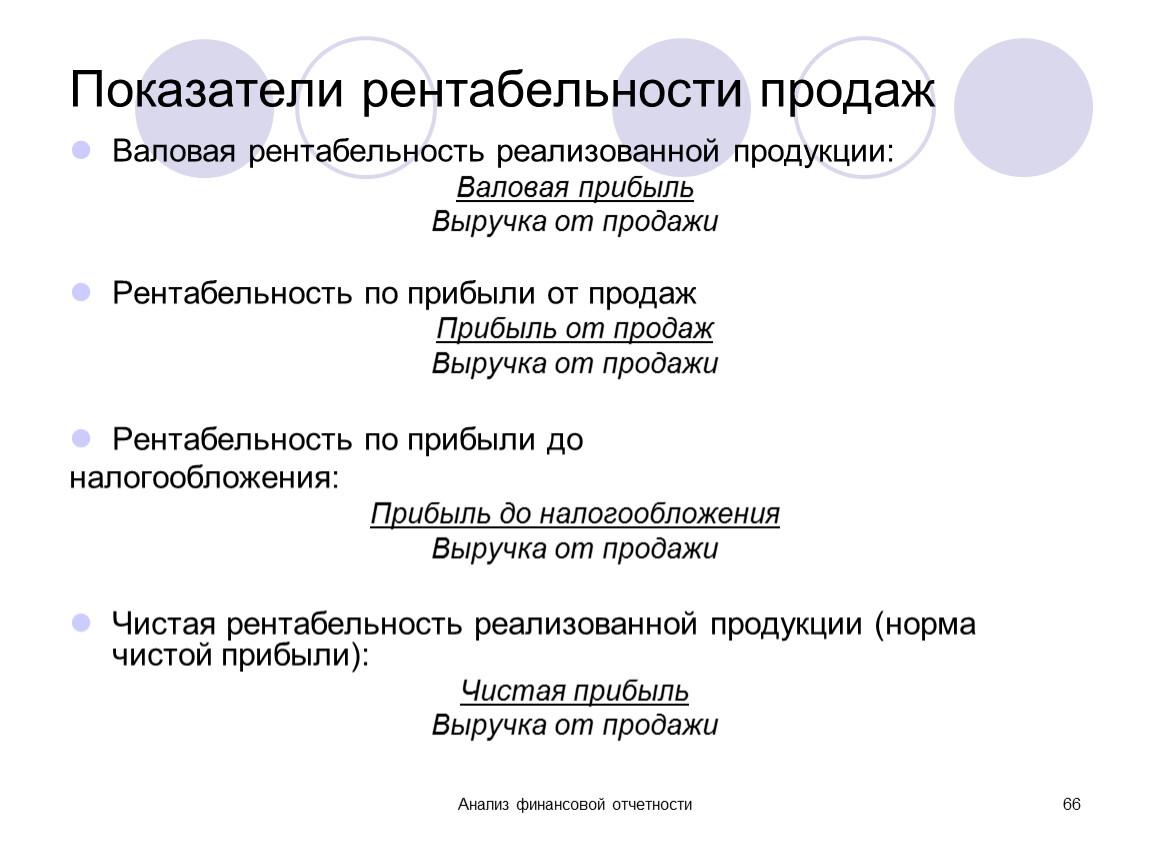

Показатели рентабельности продаж

Валовая рентабельность реализованной продукции:

Валовая прибыль

Выручка от продажи

Рентабельность по прибыли от продаж

Прибыль от продаж

Выручка от продажи

Рентабельность по прибыли до

налогообложения:

Прибыль до налогообложения

Выручка от продажи

Чистая рентабельность реализованной продукции (норма чистой прибыли):

Чистая прибыль

Выручка от продажи

Анализ финансовой отчетности

67

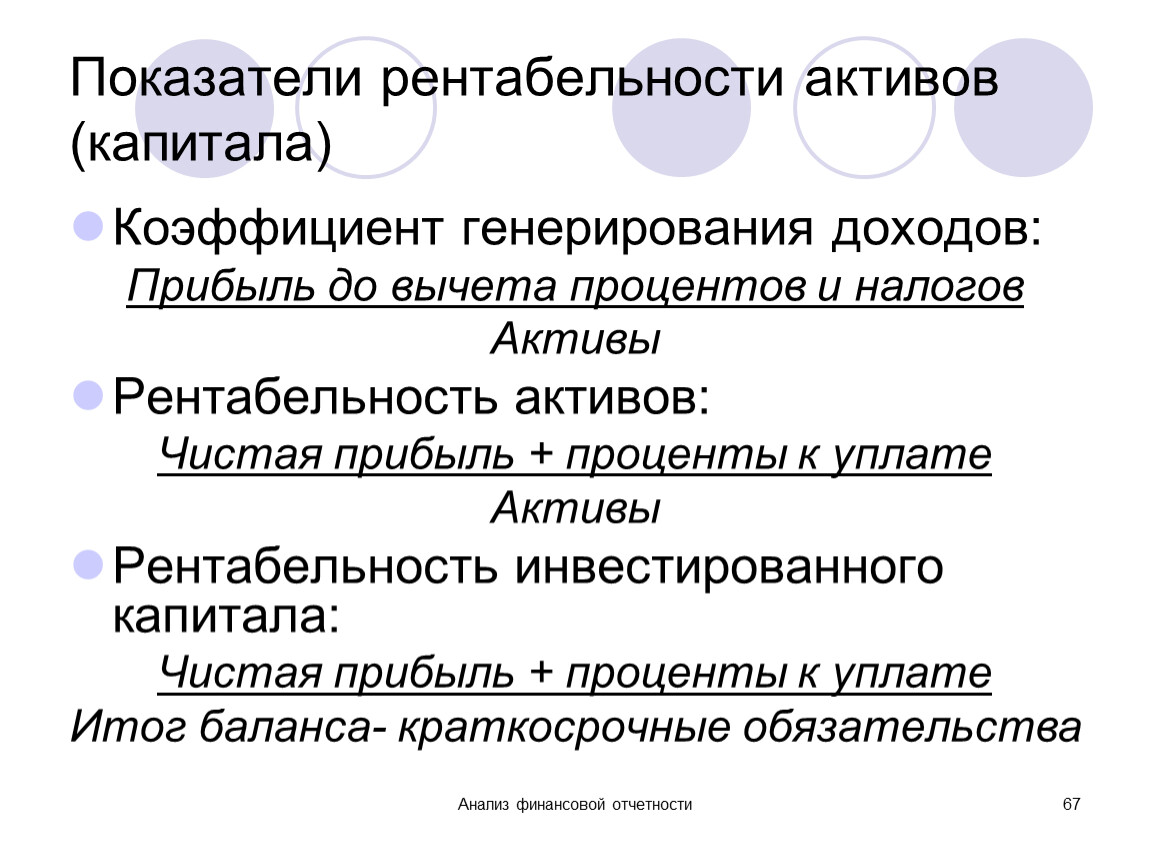

Показатели рентабельности активов (капитала)

Коэффициент генерирования доходов:

Прибыль до вычета процентов и налогов

Активы

Рентабельность активов:

Чистая прибыль + проценты к уплате

Активы

Рентабельность инвестированного капитала:

Чистая прибыль + проценты к уплате

Итог баланса- краткосрочные обязательства

Анализ финансовой отчетности

68

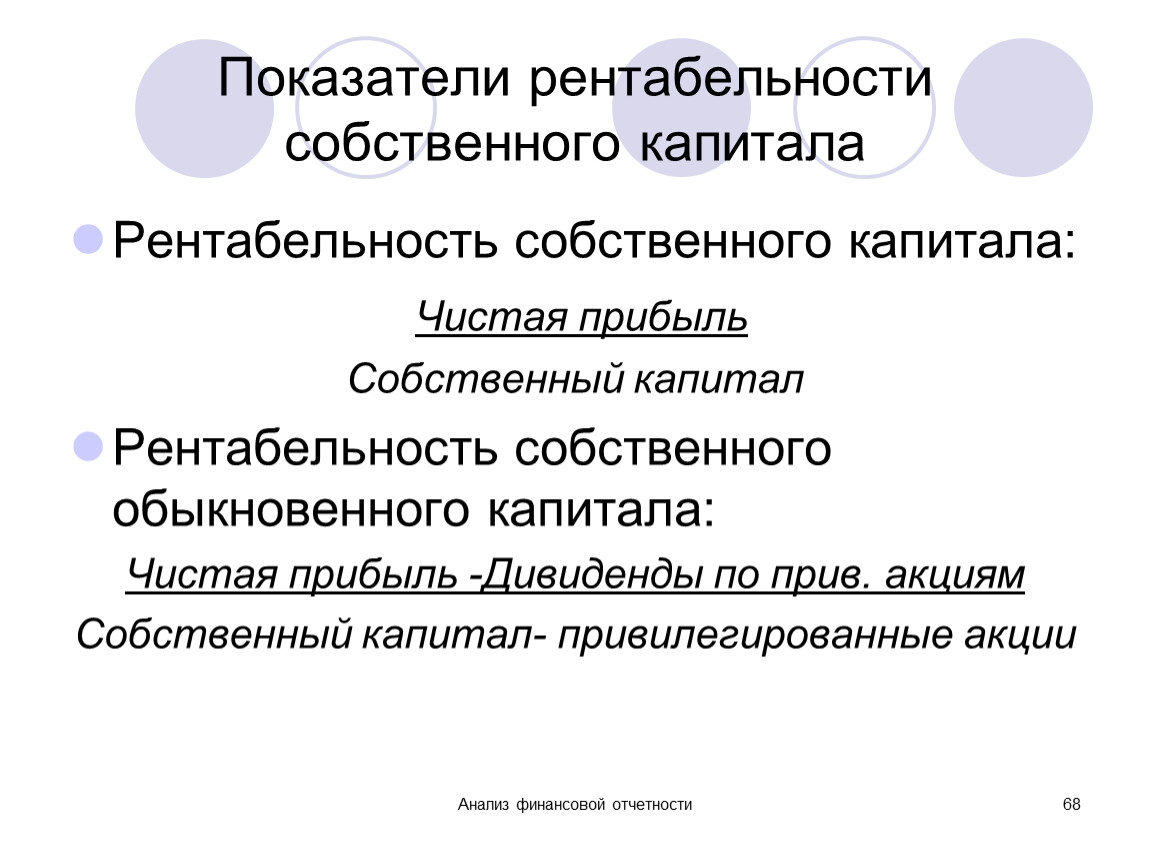

Показатели рентабельности собственного капитала

Рентабельность собственного капитала:

Чистая прибыль

Собственный капитал

Рентабельность собственного обыкновенного капитала:

Чистая прибыль -Дивиденды по прив. акциям

Собственный капитал- привилегированные акции

Анализ финансовой отчетности

69

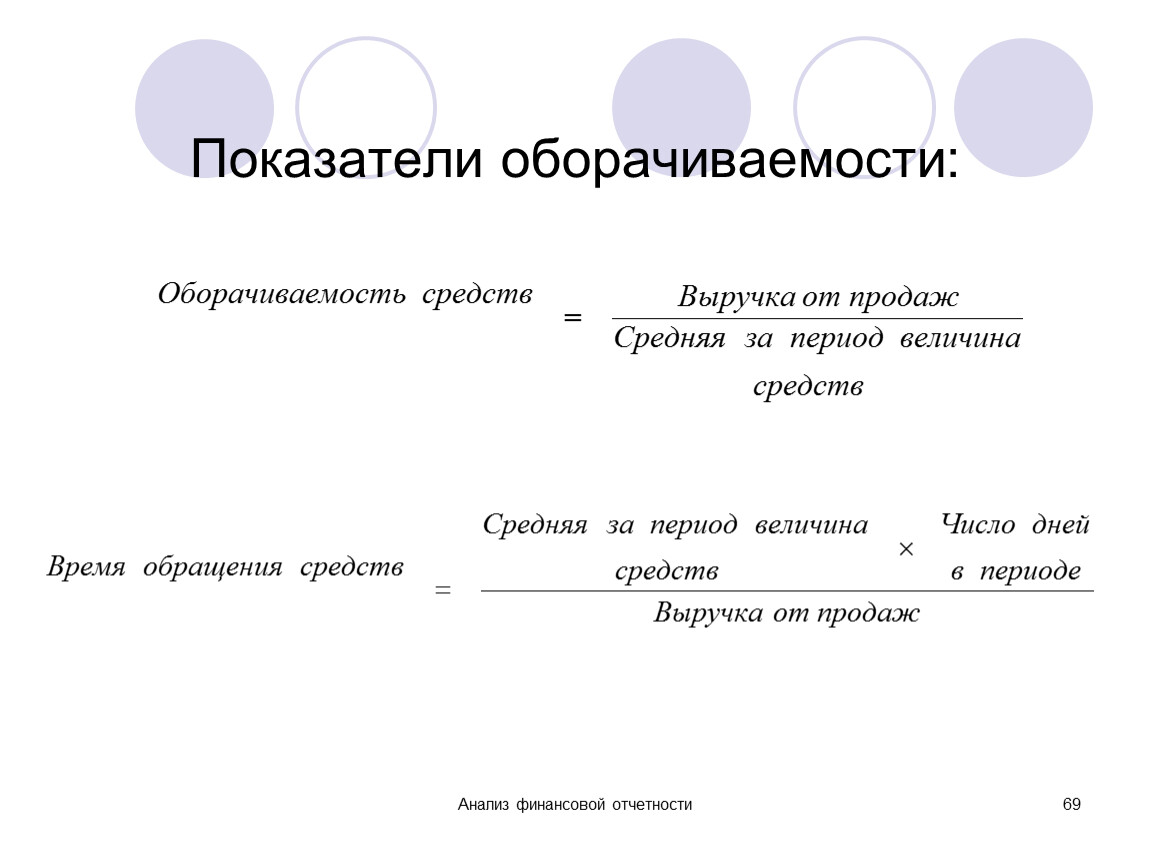

Показатели оборачиваемости:

Анализ финансовой отчетности

70

Таблица 9 - Показатели оборачиваемости

Показатели | За прошлый год | За отчетный год | Отклонение |

Коэффициент оборачиваемости оборотных активов | 5,9 | 4,3 | -1,6 |

Коэффициент оборачиваемости запасов | 25,2 | 14,2 | -11,0 |

Коэффициент оборачиваемости дебиторской задолженности | 8,1 | 6,6 | -1,5 |

Коэффициент оборачиваемости кредиторской задолженности | 15,4 | 12,2 | -3,2 |

Продолжительность финансового цикла | 35,4 | 50,4 | +15 |

Анализ финансовой отчетности

71

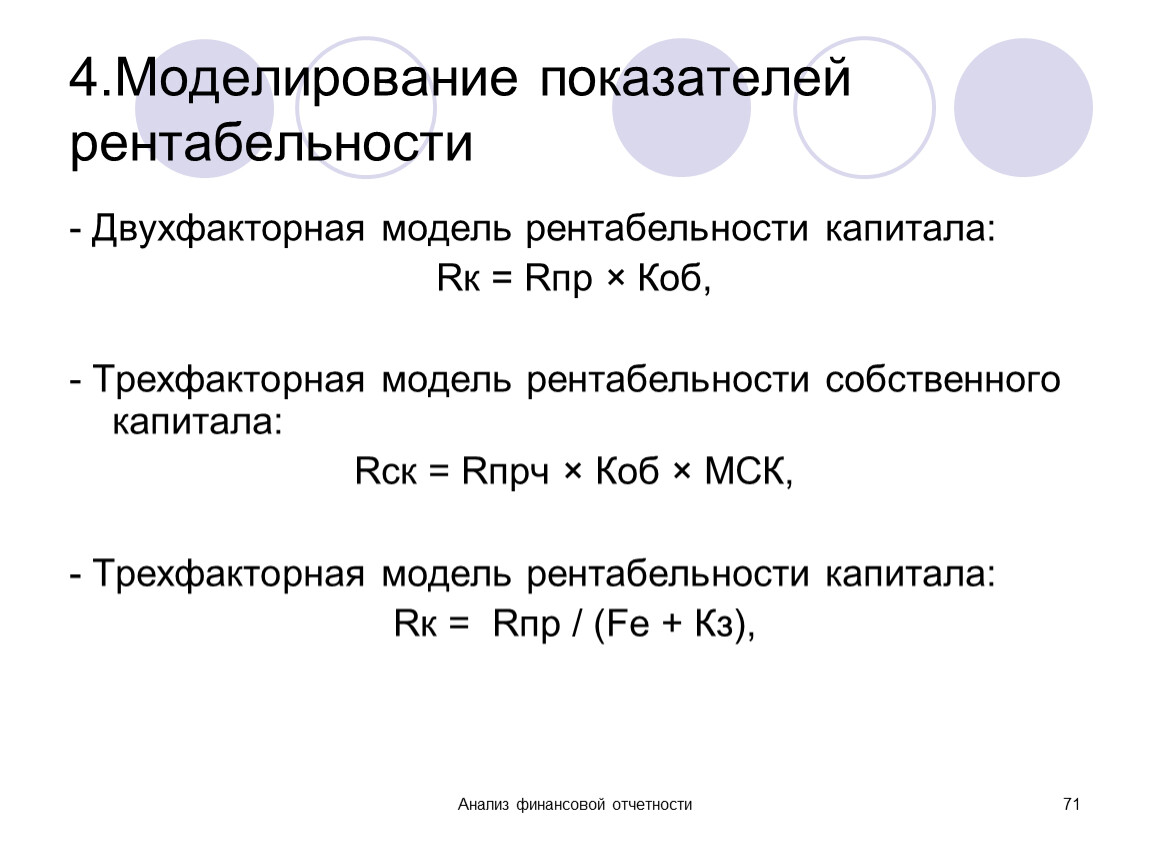

4.Моделирование показателей рентабельности

- Двухфакторная модель рентабельности капитала:

Rк = Rпр × Коб,

- Трехфакторная модель рентабельности собственного капитала:

Rск = Rпрч × Коб × МСК,

- Трехфакторная модель рентабельности капитала:

Rк = Rпр / (Fе + Кз),

Анализ финансовой отчетности

72

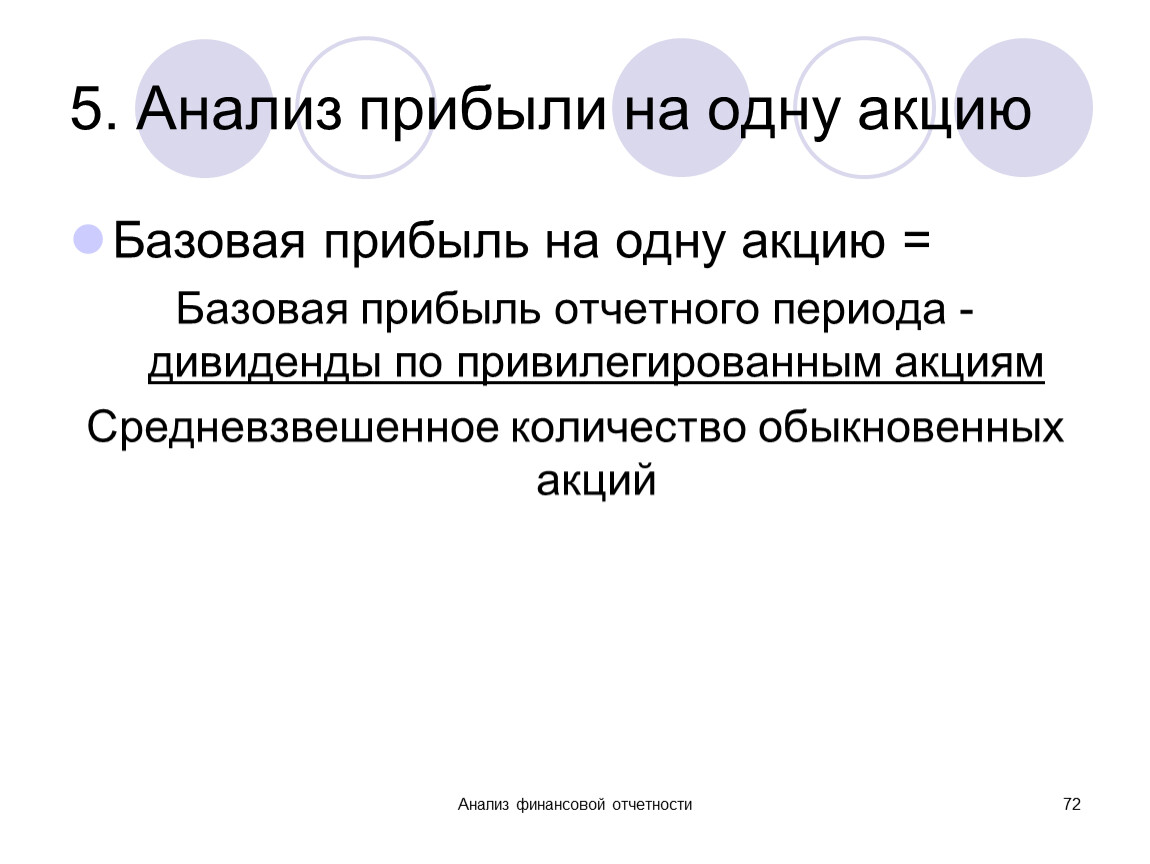

5. Анализ прибыли на одну акцию

Базовая прибыль на одну акцию =

Базовая прибыль отчетного периода -дивиденды по привилегированным акциям

Средневзвешенное количество обыкновенных акций

Анализ финансовой отчетности

73

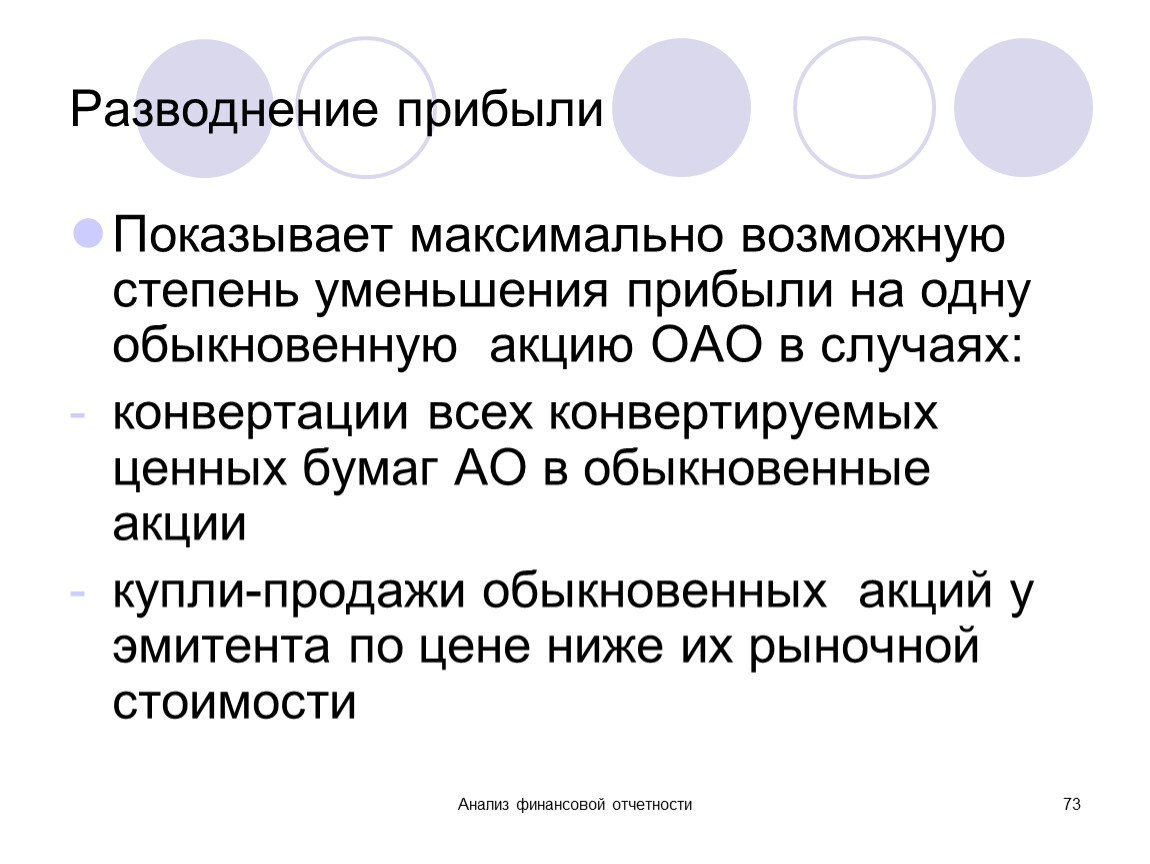

Разводнение прибыли

Показывает максимально возможную степень уменьшения прибыли на одну обыкновенную акцию ОАО в случаях:

конвертации всех конвертируемых ценных бумаг АО в обыкновенные акции

купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости

Анализ финансовой отчетности

74

Тема 4. Анализ Отчета об изменениях капитала

1. Цели и последовательность проведения анализа

2. Анализ движения собственного капитала организации

3. Анализ источников роста собственного капитала

4. Критерии обоснования структуры капитала

Анализ финансовой отчетности

75

1. Цели, определяющие последовательность проведения анализа Отчета

проанализировать динамику и структуру собственного капитала и выявить влияние факторов на его изменение;

выявить и оценить основные источники формирования собственного капитала организации;

оценить возможность наращивания капитала организации

оценить объем, состав и структуру резервов коммерческой организации за предыдущий и отчетный период в разрезе основных групп

оценить размер чистых активов в динамике за 3 года

Анализ финансовой отчетности

76

Различные аспекты оценки размера собственного капитала

Учетный аспект – предполагает оценку первоначального вложения капитала и его последующих изменений

Финансовый аспект – основан на определении собственного капитала как чистых активов

Правовой аспект – характеризуется остаточным принципом удовлетворения претензий собственников на получаемые доходы

Анализ финансовой отчетности

77

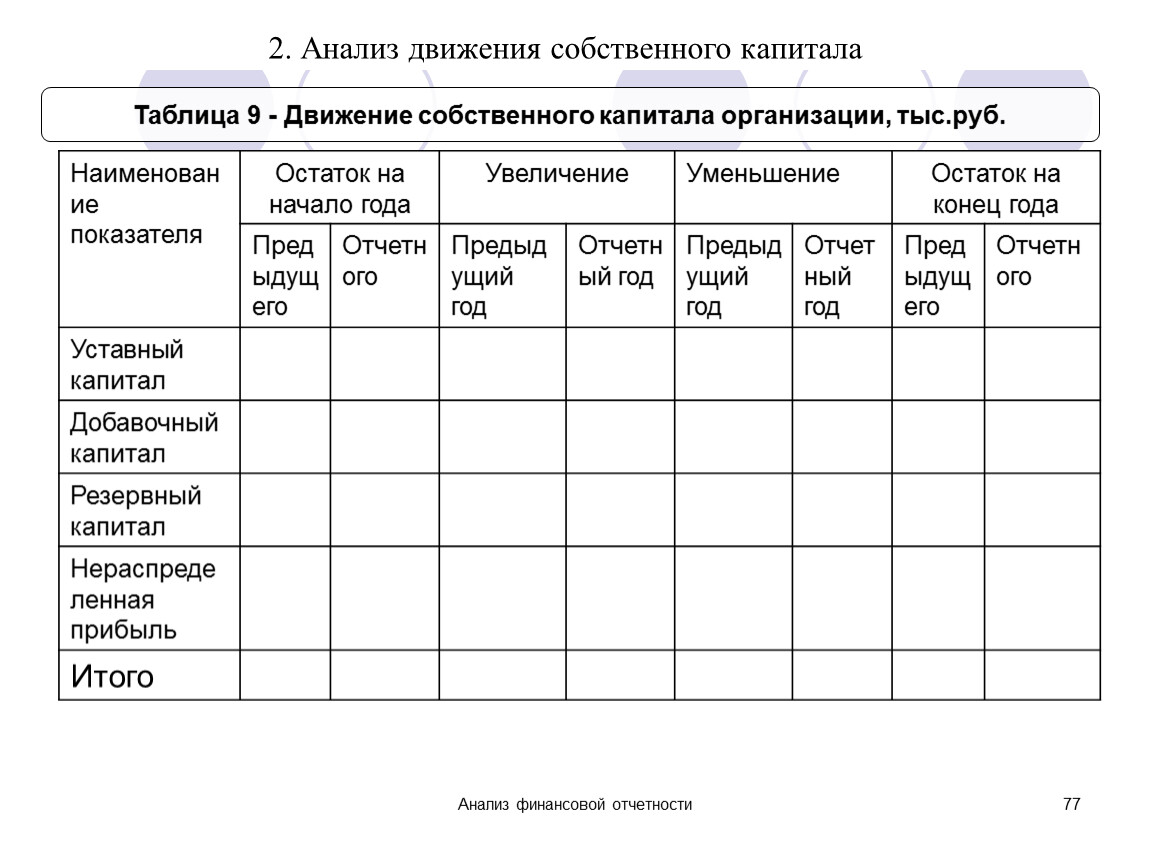

Таблица 9 - Движение собственного капитала организации, тыс.руб.

Наименование показателя | Остаток на начало года | Увеличение | Уменьшение | Остаток на конец года | ||||

Предыдущего | Отчетного | Предыдущий год | Отчетный год | Предыдущий год | Отчетный год | Предыдущего | Отчетного | |

Уставный капитал | ||||||||

Добавочный капитал | ||||||||

Резервный капитал | ||||||||

Нераспределенная прибыль | ||||||||

Итого | ||||||||

2. Анализ движения собственного капитала

Анализ финансовой отчетности

78

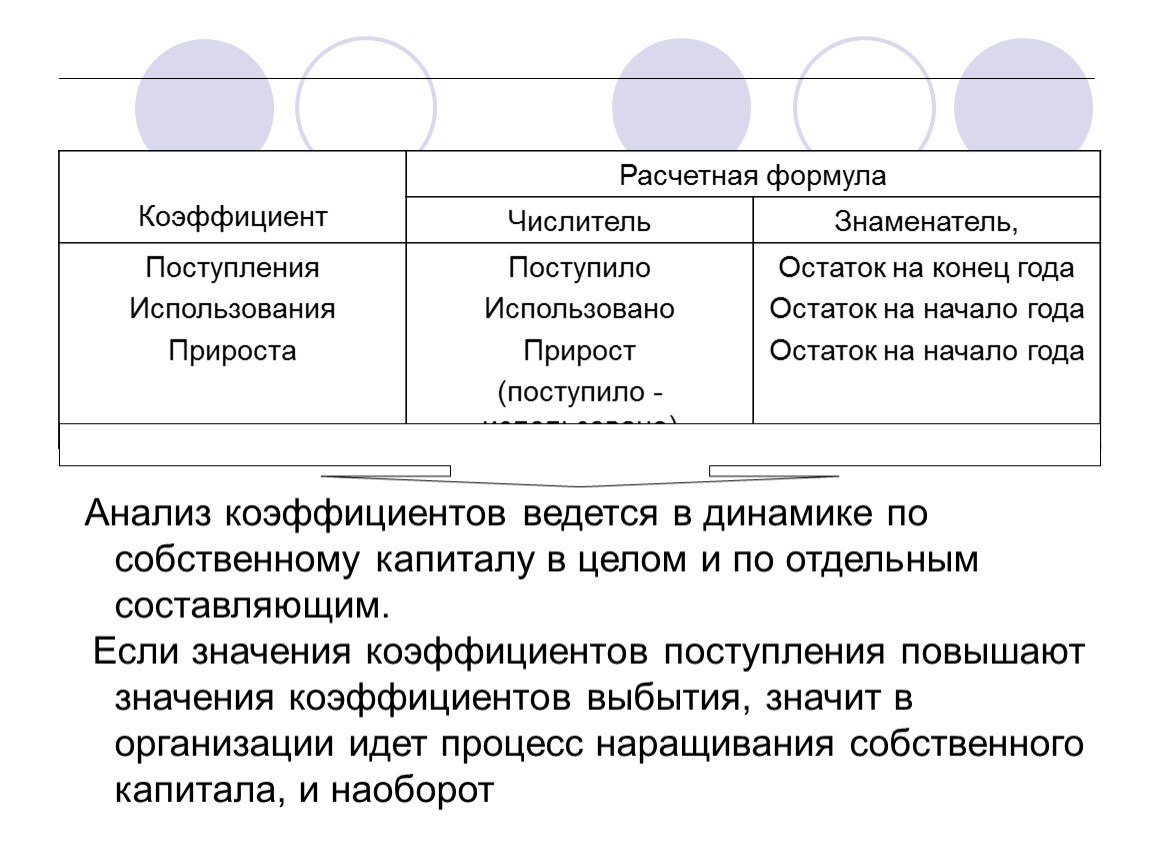

| Расчетная формула | |

Числитель | Знаменатель, | |

Поступления | Поступило | Остаток на конец года |

Анализ коэффициентов ведется в динамике по собственному капиталу в целом и по отдельным составляющим.

Если значения коэффициентов поступления повышают значения коэффициентов выбытия, значит в организации идет процесс наращивания собственного капитала, и наоборот

Анализ финансовой отчетности

79

Таблица 10 – Анализ состава и структуры собственного капитала(за отчетный год)

Показатели | На начало отчетного года | На конец отчетного года | Изменения | |||

Тыс.руб. | % | Тыс.руб. | % | Тыс.руб. | % | |

Уставный капитал | ||||||

Эмиссионный доход | ||||||

Курсовые разницы при формировании уставного капитала | ||||||

Итого инвестированный капитал: | ||||||

Нераспределенная прибыль | ||||||

Резервный капитал | ||||||

Итого накопленный капитал | ||||||

Добавочный капитал, полученный в результате переоценки | ||||||

Итого располагаемый капитал | ||||||

Доходы будущих периодов (потенциальный капитал) | ||||||

Итого капитал | ||||||

Анализ финансовой отчетности

80

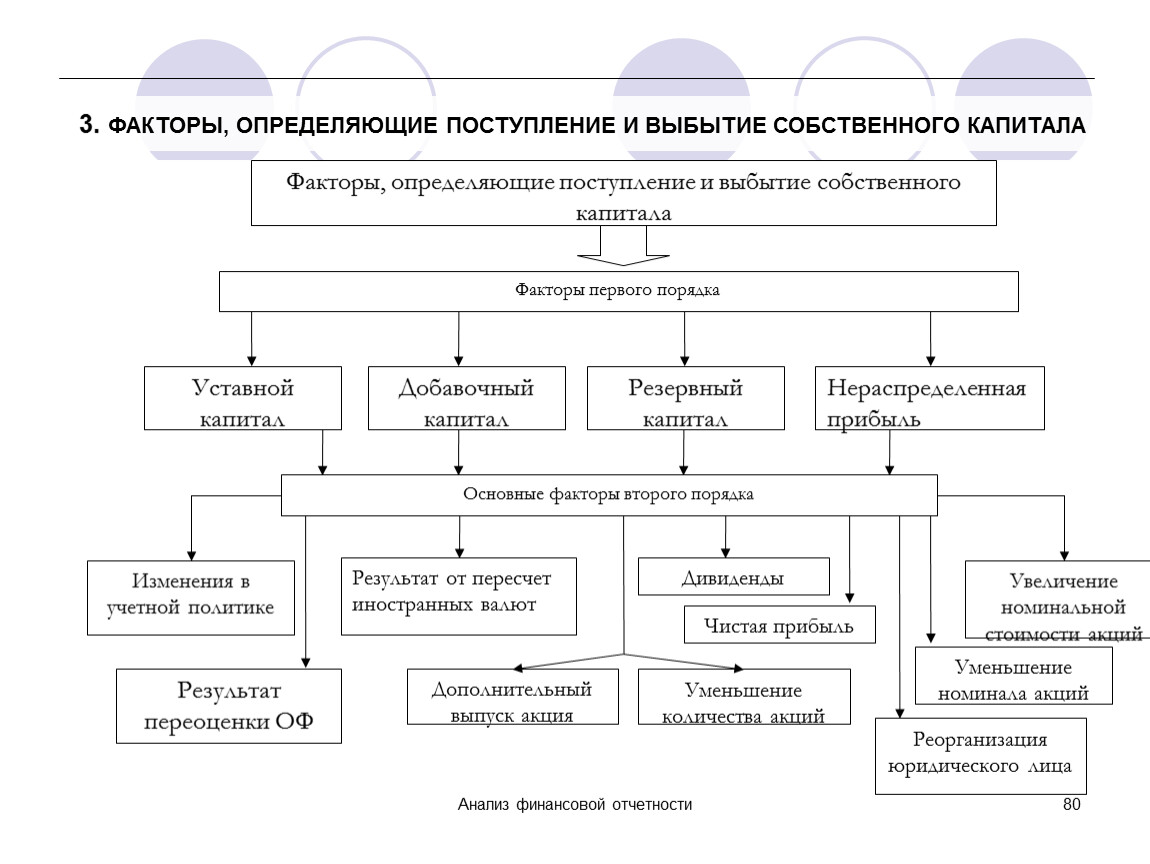

3. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ПОСТУПЛЕНИЕ И ВЫБЫТИЕ СОБСТВЕННОГО КАПИТАЛА

Анализ финансовой отчетности

81

4. Критерии обоснования структуры капитала

1. скорость возврата вложенного капитала

2. показатели рентабельности собственного капитала

3. цена собственного капитала

4. прибыль на акцию

Анализ финансовой отчетности

82

Тема 5. АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

1. Понятие и виды денежного потока

2. Основные направления анализа денежного потока

3. Аналитические показатели по оценке денежного потока

Анализ финансовой отчетности

83

Денежный поток организации – совокупность распределенных во времени поступлений и выплат денежных средств, создаваемых его хозяйственной деятельностью

Виды денежных потоков согласно формы № 4:

Анализ финансовой отчетности

84

Показатели денежного потока

Объем поступлений денежных средств;

Объем расходования денежных средств;

Чистый денежный поток (ЧПД) (Cash-flow) – разница между положительным и отрицательным денежными потоками за период;

Остатки денежных средств на начало и конец периода;

Контрольная сумма денежных средств

Анализ финансовой отчетности

85

Целевое назначение анализа –обеспечить информацией для оценки:

- финансовой гибкости, т.е. способности организации быстро получать денежные средства в случае возникновения неблагоприятных обстоятельств

- ликвидности, т.е. способность организации конвертировать активы в деньги;

- платежеспособности, т.е. способности организации получать денежные средства в форме пригодной для оплаты обязательств

Анализ финансовой отчетности

86

2. Основные направления анализа денежного потока

Анализ движения денежных средств: поступления и расходования

Оценка уровня достаточности формирования денежных средств,

Оценка сбалансированности положительного и отрицательного денежных потоков организации по объему и во времени,

Оценка эффективности их использования

Анализ финансовой отчетности

87

Основной принцип оценки ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Текущая деятельность должна обеспечивать приток денежных средств, полностью покрывающий их инвестиционный отток

При этом:

ЧДП от текущей деятельности >ЧДП от инвестиционной деятельности

Анализ финансовой отчетности

88

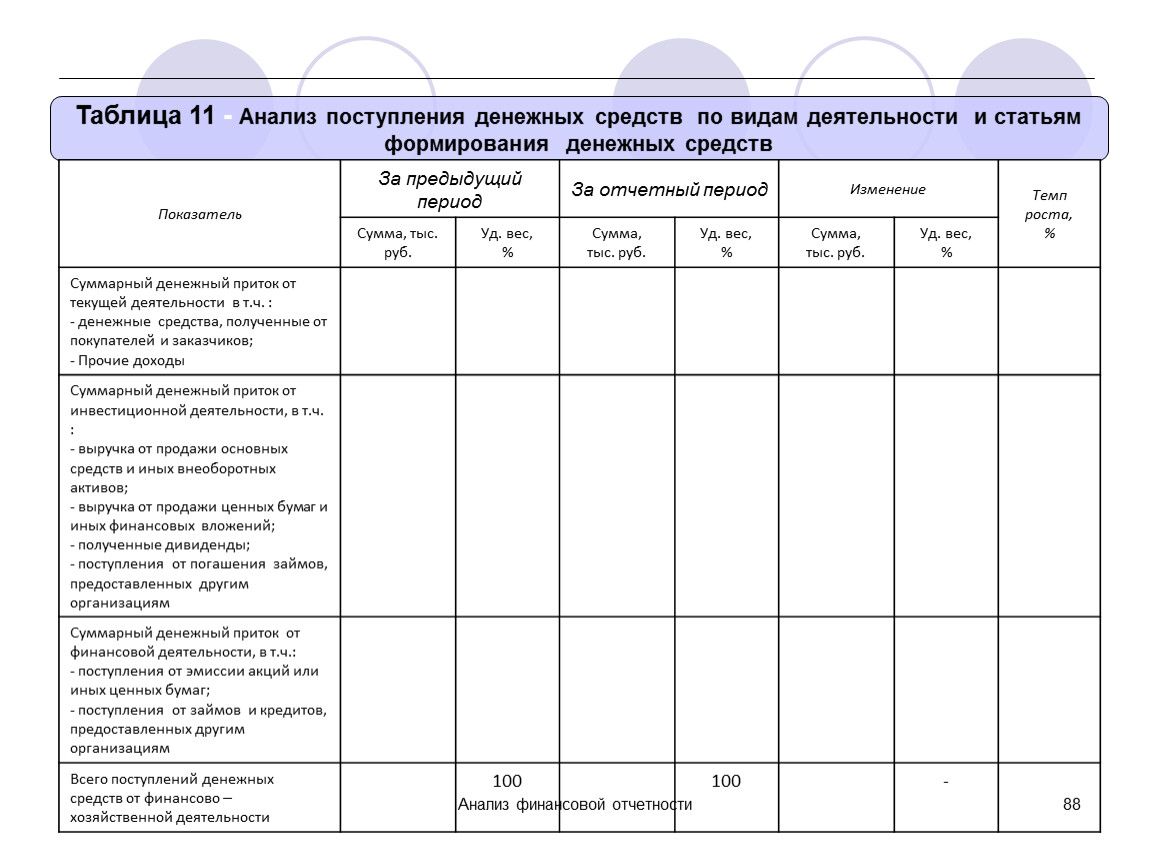

Таблица 11 - Анализ поступления денежных средств по видам деятельности и статьям формирования денежных средств

Показатель | За предыдущий период | За отчетный период | Изменение | Темп | |||

Сумма, тыс. руб. | Уд. вес, | Сумма, | Уд. вес, | Сумма, | Уд. вес, | ||

Суммарный денежный приток от текущей деятельности в т.ч. : | |||||||

Суммарный денежный приток от инвестиционной деятельности, в т.ч. : | |||||||

Суммарный денежный приток от финансовой деятельности, в т.ч.: | |||||||

Всего поступлений денежных средств от финансово – хозяйственной деятельности | 100 | 100 | - | ||||

Анализ финансовой отчетности

89

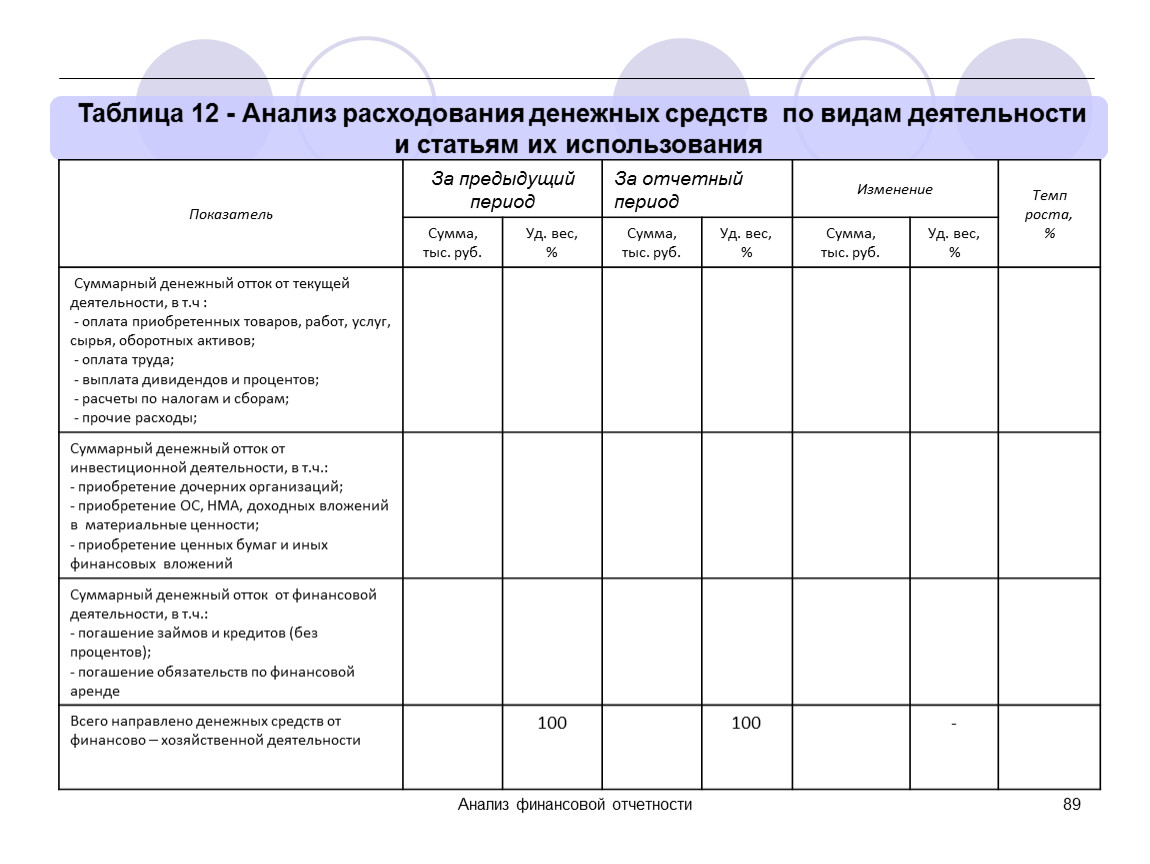

Таблица 12 - Анализ расходования денежных средств по видам деятельности и статьям их использования

Показатель | За предыдущий период | За отчетный период | Изменение | Темп | |||

Сумма, тыс. руб. | Уд. вес, | Сумма, | Уд. вес, | Сумма, | Уд. вес, | ||

Суммарный денежный отток от текущей деятельности, в т.ч : | |||||||

Суммарный денежный отток от инвестиционной деятельности, в т.ч.: | |||||||

Суммарный денежный отток от финансовой деятельности, в т.ч.: | |||||||

Всего направлено денежных средств от финансово – хозяйственной деятельности | 100 | 100 | - | ||||

Анализ финансовой отчетности

90

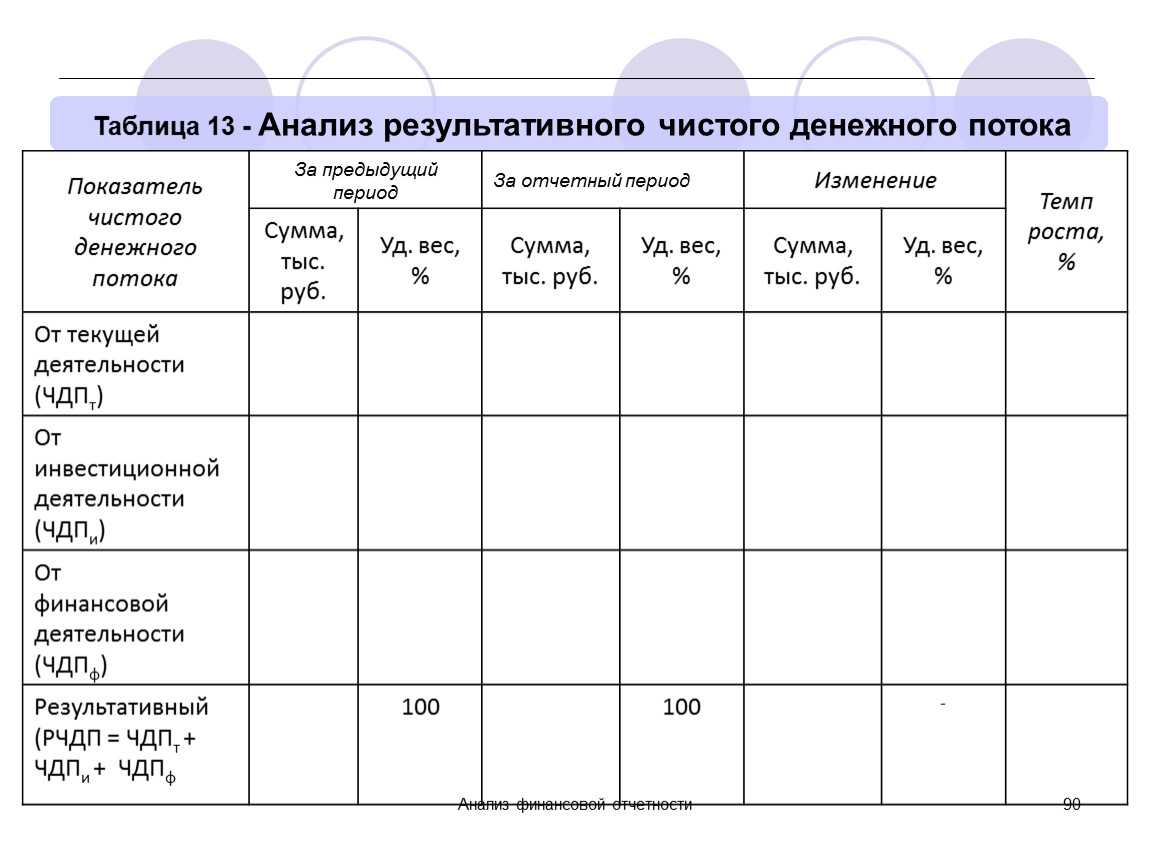

Таблица 13 - Анализ результативного чистого денежного потока

Показатель чистого денежного потока | За предыдущий период | За отчетный период | Изменение | Темп | |||

Сумма, тыс. руб. | Уд. вес, | Сумма, | Уд. вес, | Сумма, | Уд. вес, | ||

От текущей деятельности | |||||||

От инвестиционной деятельности | |||||||

От | |||||||

Результативный | 100 | 100 | - | ||||

Анализ финансовой отчетности

91

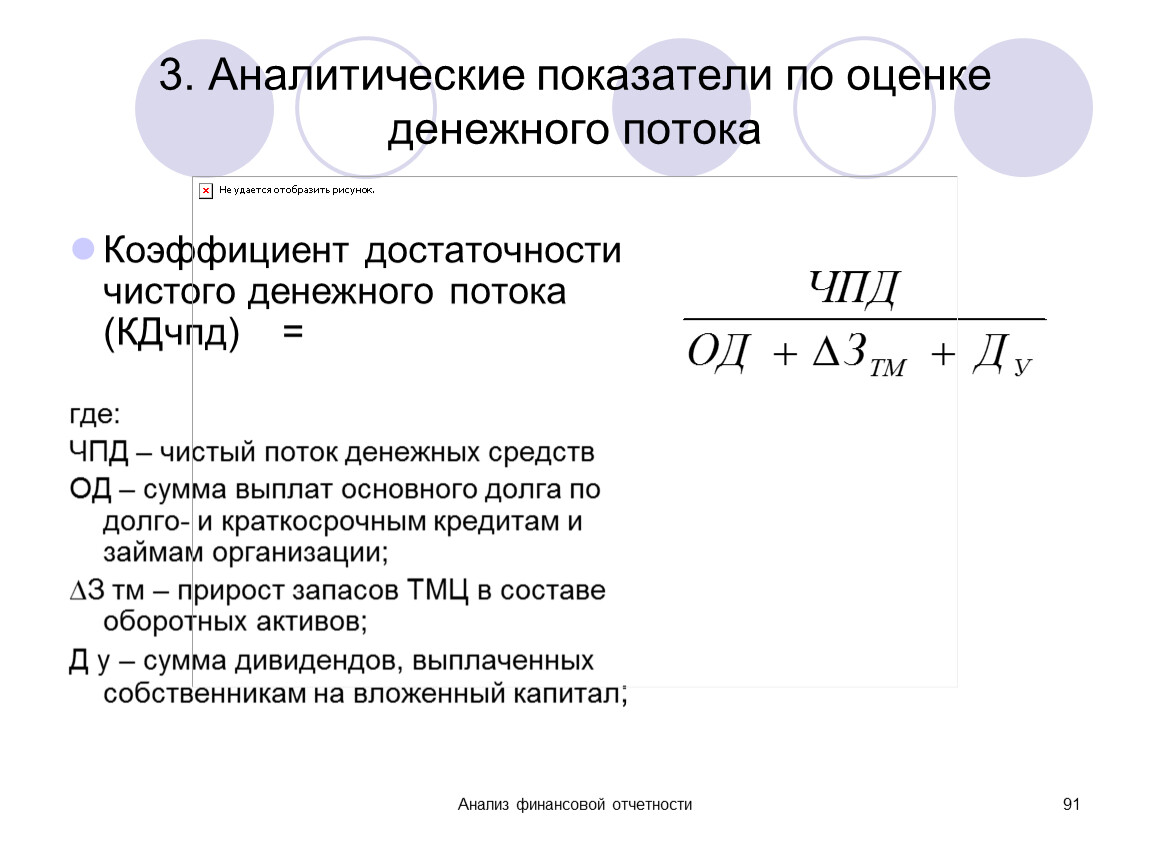

3. Аналитические показатели по оценке денежного потока

Коэффициент достаточности чистого денежного потока (КДчпд) =

где:

ЧПД – чистый поток денежных средств

ОД – сумма выплат основного долга по долго- и краткосрочным кредитам и займам организации;

∆З тм – прирост запасов ТМЦ в составе оборотных активов;

Д у – сумма дивидендов, выплаченных собственникам на вложенный капитал;

Анализ финансовой отчетности

92

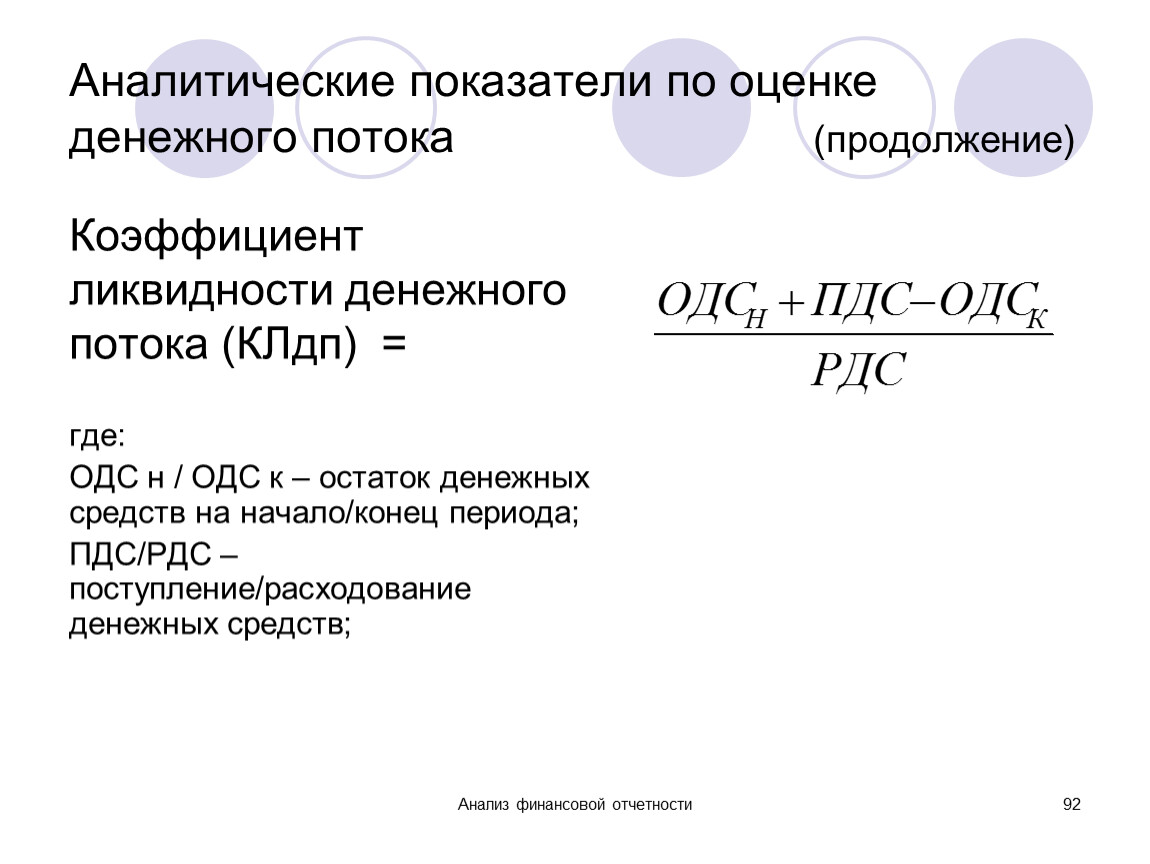

Аналитические показатели по оценке денежного потока (продолжение)

Коэффициент ликвидности денежного потока (КЛдп) =

где:

ОДС н / ОДС к – остаток денежных средств на начало/конец периода;

ПДС/РДС – поступление/расходование денежных средств;

Анализ финансовой отчетности

93

Аналитические показатели по оценке денежного потока (продолжение)

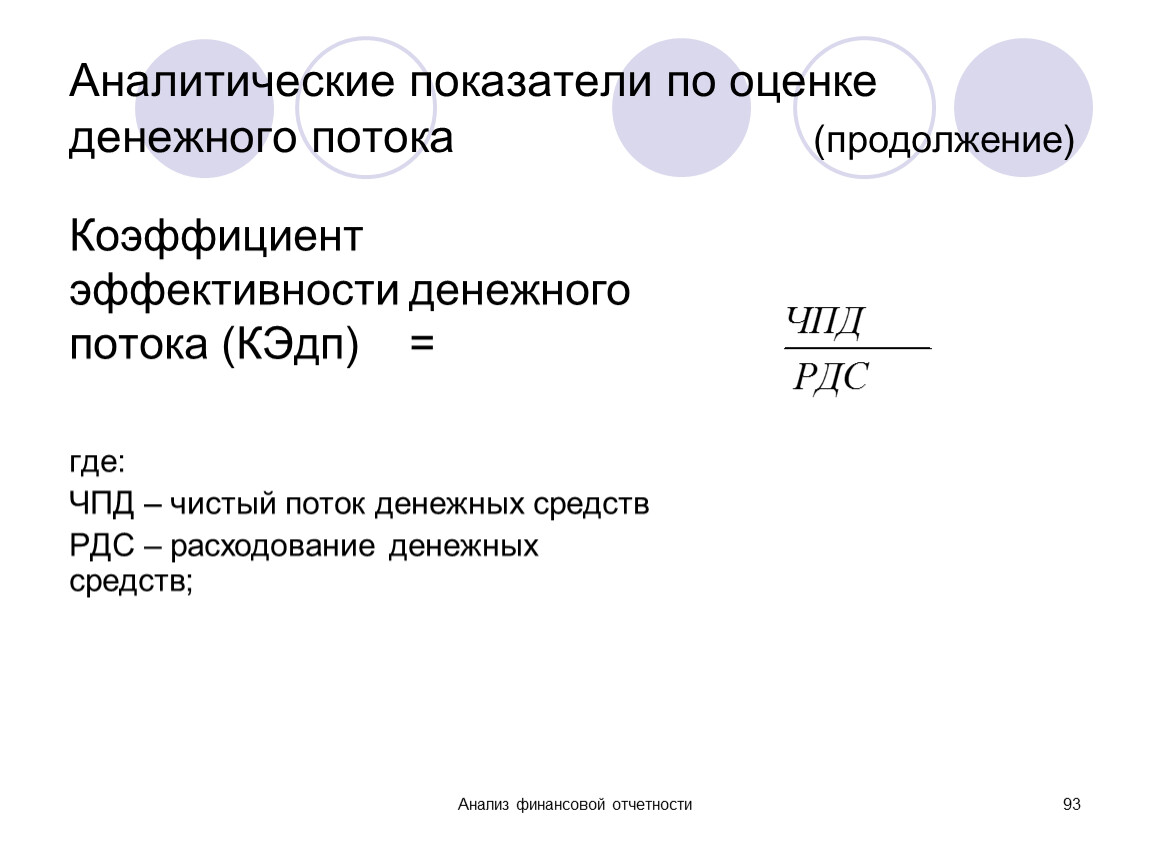

Коэффициент эффективности денежного потока (КЭдп) =

где:

ЧПД – чистый поток денежных средств

РДС – расходование денежных средств;

Анализ финансовой отчетности

94

Аналитические показатели по оценке денежного потока (продолжение)

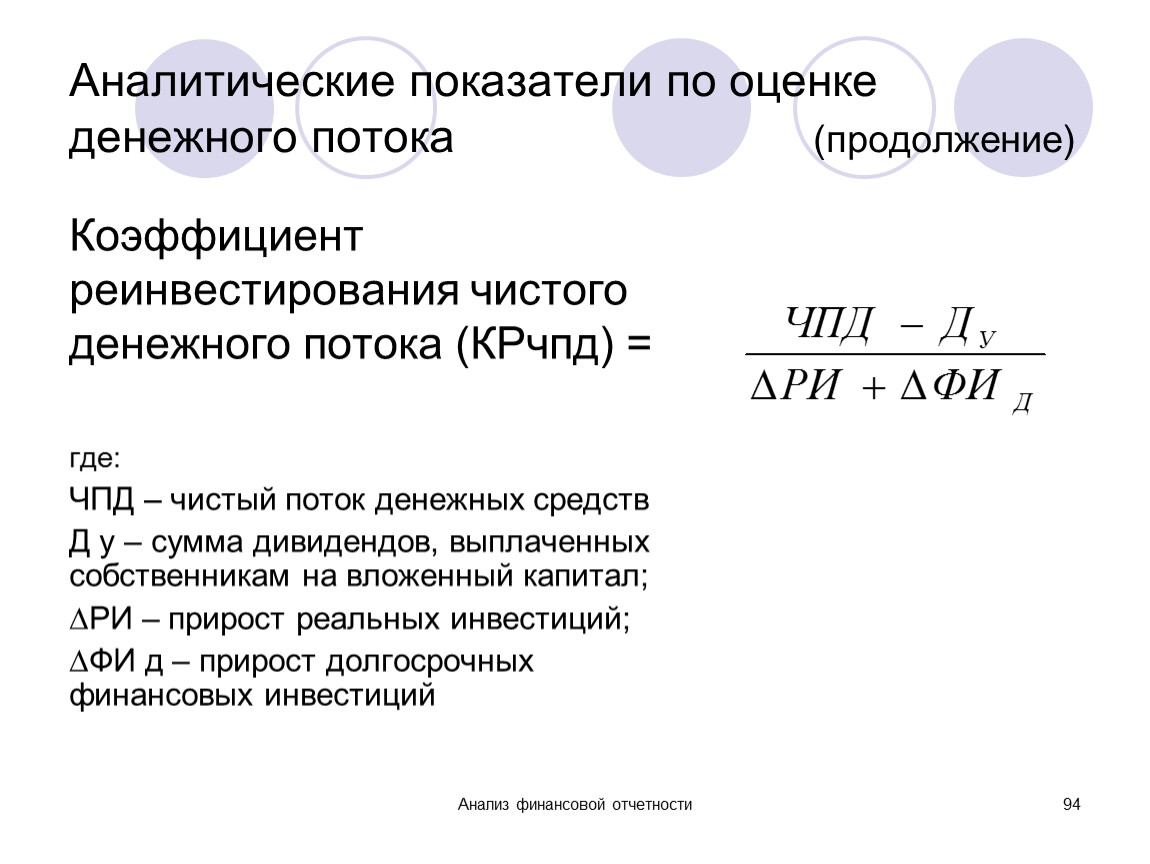

Коэффициент реинвестирования чистого денежного потока (КРчпд) =

где:

ЧПД – чистый поток денежных средств

Д у – сумма дивидендов, выплаченных собственникам на вложенный капитал;

∆РИ – прирост реальных инвестиций;

∆ФИ д – прирост долгосрочных финансовых инвестиций

Анализ финансовой отчетности

95

Тема 6. Анализ пояснений к балансу и Отчету о прибылях и убытках

1. Роль и содержание пояснений к балансу

2. Внутренние и внешние взаимосвязи показателей пояснений к балансу

3. Анализ показателей, содержащихся в пояснениях к балансу

Анализ финансовой отчетности

96

Состав пояснений к балансу (в соответствии с Приказом МФ от 02.07.2010№ 66н)

1. Нематериальные активы и расходы на НИОКР

2. Основные средства

3. Финансовые вложения

4. Запасы

5. Дебиторская и кредиторская задолженность

6. Затраты на производство

7. Резервы под условные обязательства

8. Обеспечение обязательств

9.Государственная помощь

Анализ финансовой отчетности

97

2. Внутренние и внешние взаимосвязи показателей, представленных в пояснениях к бухгалтерскому балансу и Отчету о прибылях и убытках, подробно рассмотрены в учебном пособии: Селезнева Н.Н. Анализ финансовой отчетности организации / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ-ДАНА, 2008

Анализ финансовой отчетности

98

Изучив содержание пояснений к балансу и Отчету о прибылях и убытках, самостоятельно разработайте алгоритм проведения анализа с учетом целей и задач аналитика

Анализ финансовой отчетности

99

Тема 7.Анализ консолидированной и сегментарной отчетности

1. Понятие и особенности консолидированной отчетности

2. Особенности анализа данных консолидированной отчетности

3. Особенности анализа данных по сегментам

Анализ финансовой отчетности

100

Анализ финансовой отчетности

101

Основные пользователи финансовой отчетности (консолидированной)

Анализ финансовой отчетности

102

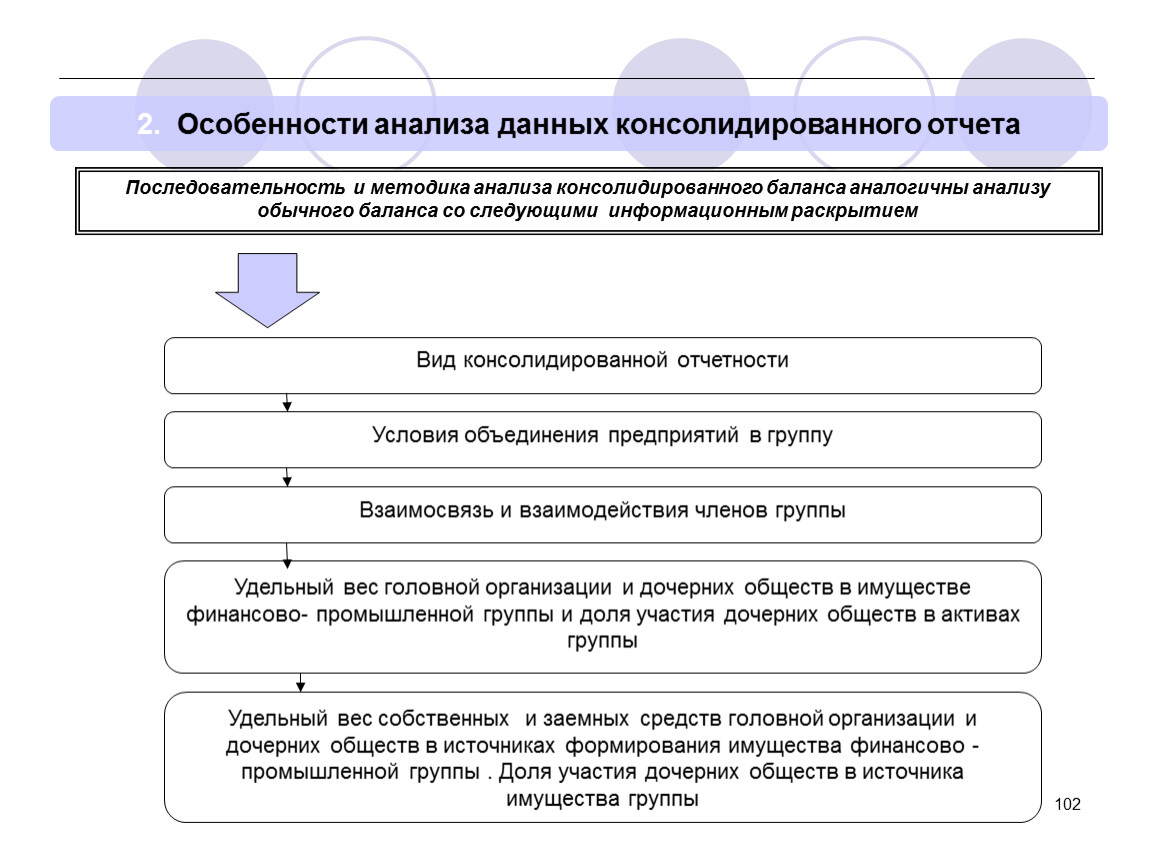

2. Особенности анализа данных консолидированного отчета

Последовательность и методика анализа консолидированного баланса аналогичны анализу обычного баланса со следующими информационным раскрытием

Анализ финансовой отчетности

103

3. Анализ отчетности по сегментам

Анализ финансовой отчетности

104

Роль составления и анализа сегментарной отчетности

Сегментарная управленческая отчетность – необходима предприятию для нужд планирования, управления и контроля, следовательно, пользователями такой отчетности являются менеджеры организации

Анализ финансовой отчетности

105

Система показателей для анализа отдельных отчетных сегментов (первичная информация)

Общая величина выручки, в том числе полученная от продажи внешним покупателям и от операций с другими сегментами

Финансовый результат (прибыль или убыток)

Общая балансовая величина активов

Общая величина обязательств (относятся в целом к организации)

Общая величина капитальных вложений в основные средства и нематериальные активы

Общая величина амортизационных отчислений по основным средствам и нематериальным активам

Совокупная доля чистой прибыли (убытка) зависимых и дочерних обществ, совместной деятельности, а также общая величина вложений в эти зависимые общества и совместную деятельность

Анализ финансовой отчетности

106

Система показателей для анализа отдельных отчетных сегментов (вторичная информация по географическим сегментам)

Выручка от продажи внешним покупателям по географическим сегментам, выделенным по расположению рынков сбыта

Балансовая величина активов отчетного сегмента по местам расположения активов

Величина кап.вложений в основные средства и нематериальные активы по местам расположения активов

Анализ финансовой отчетности

107

Система показателей для анализа отдельных отчетных сегментов (вторичная информация по операционным сегментам)

Выручка от продажи внешним покупателям

Балансовая величина активов

Величина капитальных вложений в основные средства и нематериальные активы

Анализ финансовой отчетности

108

Желаю успеха при изучении дисциплины!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.