Поделиться

Задачі з бухгалтерському обліку з рішенням

Основні засоби

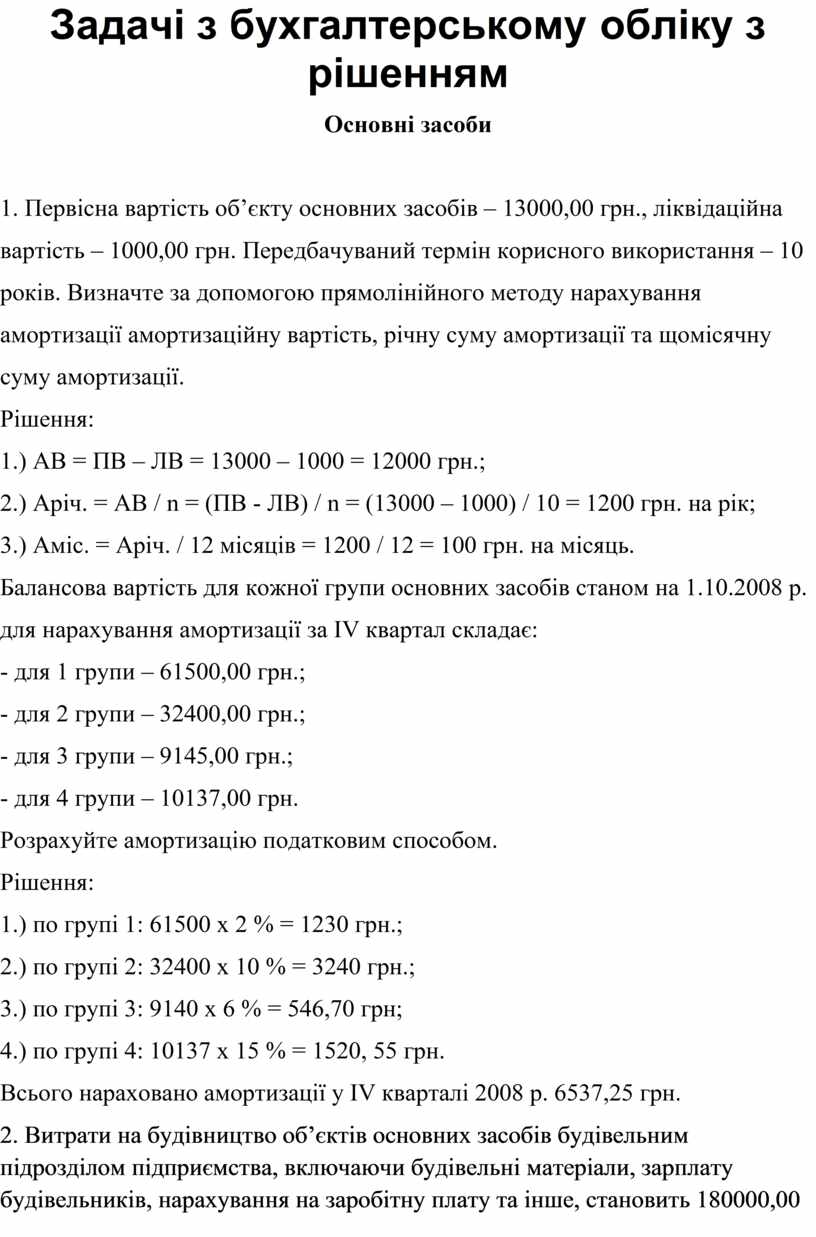

1. Первісна вартість об’єкту основних засобів – 13000,00 грн., ліквідаційна вартість – 1000,00 грн. Передбачуваний термін корисного використання – 10 років. Визначте за допомогою прямолінійного методу нарахування амортизації амортизаційну вартість, річну суму амортизації та щомісячну суму амортизації.

Рішення:

1.) АВ = ПВ – ЛВ = 13000 – 1000 = 12000 грн.;

2.) Аріч. = АВ / n = (ПВ - ЛВ) / n = (13000 – 1000) / 10 = 1200 грн. на рік;

3.) Аміс. = Аріч. / 12 місяців = 1200 / 12 = 100 грн. на місяць.

Балансова вартість для кожної групи основних засобів станом на 1.10.2008 р. для нарахування амортизації за ІV квартал складає:

- для 1 групи – 61500,00 грн.;

- для 2 групи – 32400,00 грн.;

- для 3 групи – 9145,00 грн.;

- для 4 групи – 10137,00 грн.

Розрахуйте амортизацію податковим способом.

Рішення:

1.) по групі 1: 61500 х 2 % = 1230 грн.;

2.) по групі 2: 32400 х 10 % = 3240 грн.;

3.) по групі 3: 9140 х 6 % = 546,70 грн;

4.) по групі 4: 10137 х 15 % = 1520, 55 грн.

Всього нараховано амортизації у ІV кварталі 2008 р. 6537,25 грн.

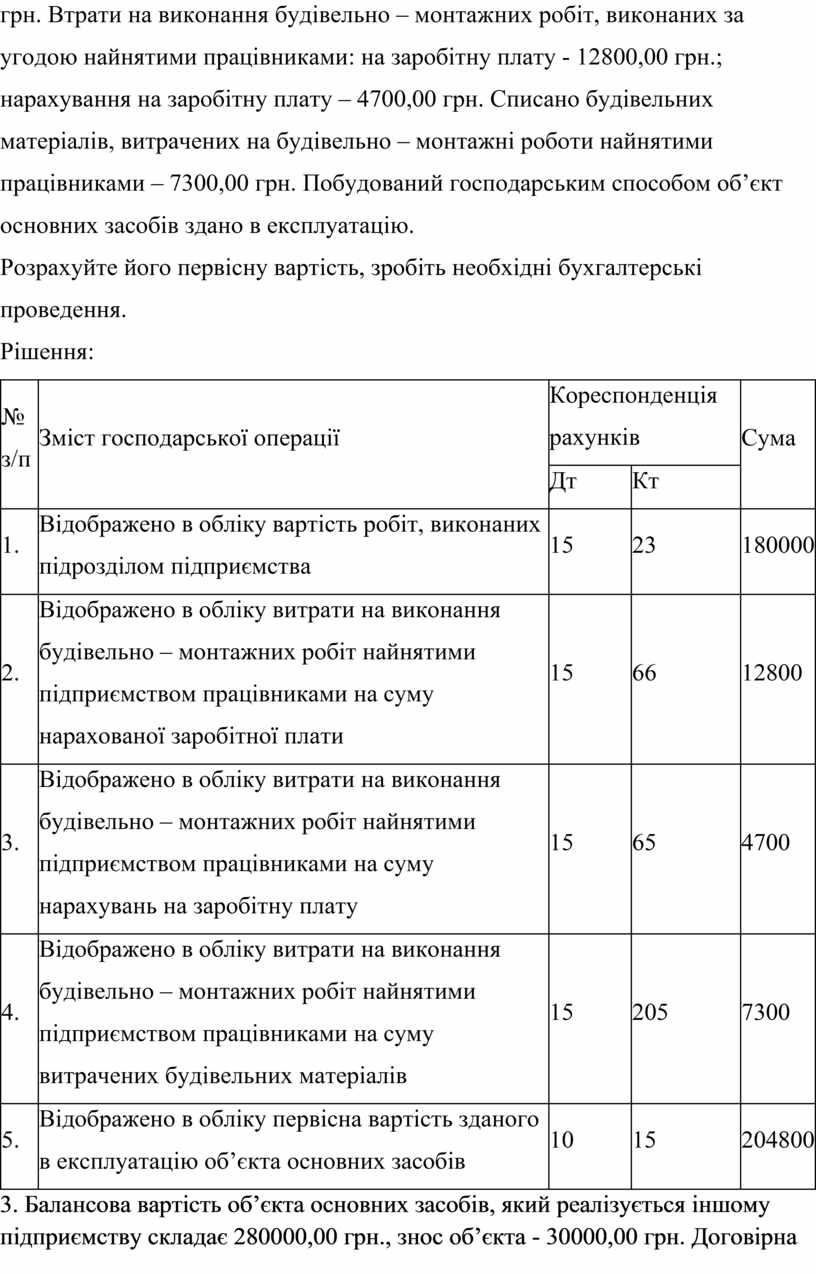

2. Витрати на будівництво об’єктів основних засобів будівельним підрозділом підприємства, включаючи будівельні матеріали, зарплату будівельників, нарахування на заробітну плату та інше, становить 180000,00 грн. Втрати на виконання будівельно – монтажних робіт, виконаних за угодою найнятими працівниками: на заробітну плату - 12800,00 грн.; нарахування на заробітну плату – 4700,00 грн. Списано будівельних матеріалів, витрачених на будівельно – монтажні роботи найнятими працівниками – 7300,00 грн. Побудований господарським способом об’єкт основних засобів здано в експлуатацію.

Розрахуйте його первісну вартість, зробіть необхідні бухгалтерські проведення.

Рішення:

|

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

Сума |

|

|

Дт |

Кт |

|||

|

1. |

Відображено в обліку вартість робіт, виконаних підрозділом підприємства |

15 |

23 |

180000 |

|

2. |

Відображено в обліку витрати на виконання будівельно – монтажних робіт найнятими підприємством працівниками на суму нарахованої заробітної плати |

15 |

66 |

12800 |

|

3. |

Відображено в обліку витрати на виконання будівельно – монтажних робіт найнятими підприємством працівниками на суму нарахувань на заробітну плату |

15 |

65 |

4700 |

|

4. |

Відображено в обліку витрати на виконання будівельно – монтажних робіт найнятими підприємством працівниками на суму витрачених будівельних матеріалів |

15 |

205 |

7300 |

|

5. |

Відображено в обліку первісна вартість зданого в експлуатацію об’єкта основних засобів |

10 |

15 |

204800 |

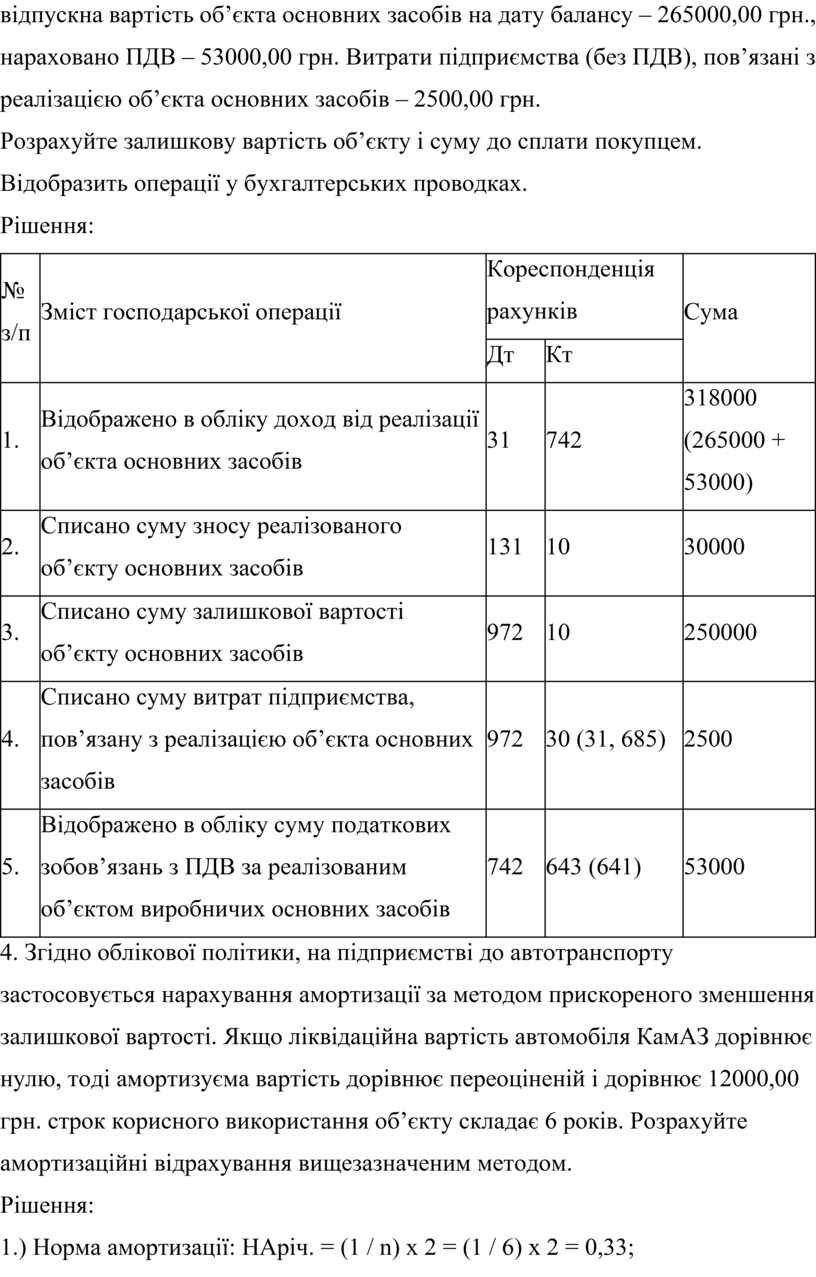

3. Балансова вартість об’єкта основних засобів, який реалізується іншому підприємству складає 280000,00 грн., знос об’єкта - 30000,00 грн. Договірна відпускна вартість об’єкта основних засобів на дату балансу – 265000,00 грн., нараховано ПДВ – 53000,00 грн. Витрати підприємства (без ПДВ), пов’язані з реалізацією об’єкта основних засобів – 2500,00 грн.

Розрахуйте залишкову вартість об’єкту і суму до сплати покупцем. Відобразить операції у бухгалтерських проводках.

Рішення:

|

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

Сума |

|

|

Дт |

Кт |

|||

|

1. |

Відображено в обліку доход від реалізації об’єкта основних засобів |

31 |

742 |

318000 (265000 + 53000) |

|

2. |

Списано суму зносу реалізованого об’єкту основних засобів |

131 |

10 |

30000 |

|

3. |

Списано суму залишкової вартості об’єкту основних засобів |

972 |

10 |

250000 |

|

4. |

Списано суму витрат підприємства, пов’язану з реалізацією об’єкта основних засобів |

972 |

30 (31, 685) |

2500 |

|

5. |

Відображено в обліку суму податкових зобов’язань з ПДВ за реалізованим об’єктом виробничих основних засобів |

742 |

643 (641) |

53000 |

4. Згідно облікової політики, на підприємстві до автотранспорту застосовується нарахування амортизації за методом прискореного зменшення залишкової вартості. Якщо ліквідаційна вартість автомобіля КамАЗ дорівнює нулю, тоді амортизуєма вартість дорівнює переоціненій і дорівнює 12000,00 грн. строк корисного використання об’єкту складає 6 років. Розрахуйте амортизаційні відрахування вищезазначеним методом.

Рішення:

1.) Норма амортизації: НАріч. = (1 / n) х 2 = (1 / 6) х 2 = 0,33;

2.) Аріч. = ПВ х НАріч. = 12000 х 0,33 = 3960 грн. на рік;

3.) Аміс. = 3960 / 12 = 330 грн. на місяць.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.