Поделиться

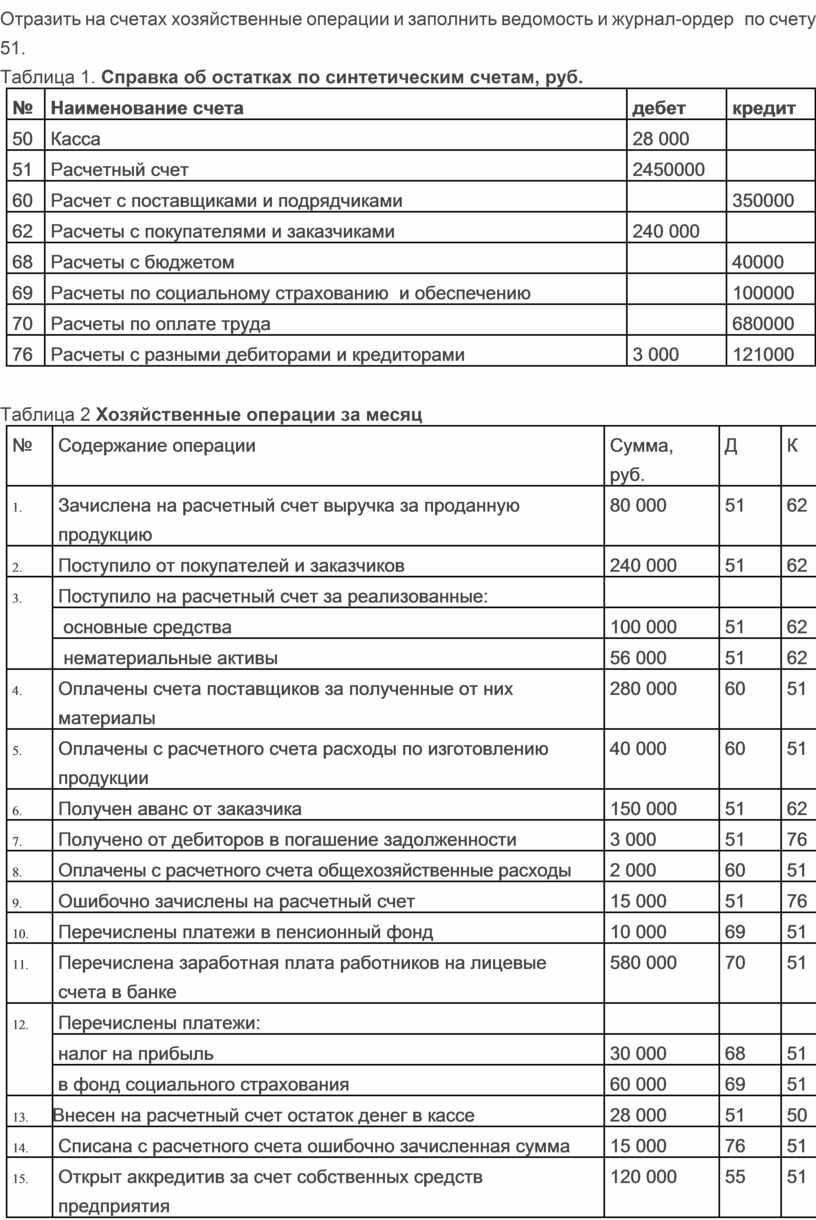

Отразить на счетах хозяйственные операции и заполнить ведомость и журнал-ордер по счету 51.

Таблица 1. Справка об остатках по синтетическим счетам, руб.

|

№ |

Наименование счета |

дебет |

кредит |

|

50 |

Касса |

28 000 |

|

|

51 |

Расчетный счет |

2450000 |

|

|

60 |

Расчет с поставщиками и подрядчиками |

|

350000 |

|

62 |

Расчеты с покупателями и заказчиками |

240 000 |

|

|

68 |

Расчеты с бюджетом |

|

40000 |

|

69 |

Расчеты по социальному страхованию и обеспечению |

|

100000 |

|

70 |

Расчеты по оплате труда |

|

680000 |

|

76 |

Расчеты с разными дебиторами и кредиторами |

3 000 |

121000 |

Таблица 2 Хозяйственные операции за месяц

|

№ |

Содержание операции |

Сумма, руб. |

Д |

К |

|

1. |

Зачислена на расчетный счет выручка за проданную продукцию |

80 000 |

51 |

62 |

|

2. |

Поступило от покупателей и заказчиков |

240 000 |

51 |

62 |

|

3.

|

Поступило на расчетный счет за реализованные: |

|

|

|

|

основные средства |

100 000 |

51 |

62 |

|

|

нематериальные активы |

56 000 |

51 |

62 |

|

|

4. |

Оплачены счета поставщиков за полученные от них материалы |

280 000 |

60 |

51 |

|

5. |

Оплачены с расчетного счета расходы по изготовлению продукции |

40 000 |

60 |

51 |

|

6. |

Получен аванс от заказчика |

150 000 |

51 |

62 |

|

7. |

Получено от дебиторов в погашение задолженности |

3 000 |

51 |

76 |

|

8. |

Оплачены с расчетного счета общехозяйственные расходы |

2 000 |

60 |

51 |

|

9. |

Ошибочно зачислены на расчетный счет |

15 000 |

51 |

76 |

|

10. |

Перечислены платежи в пенсионный фонд |

10 000 |

69 |

51 |

|

11. |

Перечислена заработная плата работников на лицевые счета в банке |

580 000 |

70 |

51 |

|

12.

|

Перечислены платежи: |

|

|

|

|

налог на прибыль |

30 000 |

68 |

51 |

|

|

в фонд социального страхования |

60 000 |

69 |

51 |

|

|

13. |

Внесен на расчетный счет остаток денег в кассе |

28 000 |

51 |

50 |

|

14. |

Списана с расчетного счета ошибочно зачисленная сумма |

15 000 |

76 |

51 |

|

15. |

Открыт аккредитив за счет собственных средств предприятия |

120 000 |

55 |

51 |

|

16. |

Перечислены страховые платежи по личному и имущественному страхованию |

121 000 |

76 |

51 |

|

17. |

Возвращен на расчетный счет остаток неиспользованного аккредитива |

5 000 |

51 |

55 |

|

18. |

Получено от страховой компании возмещение при наступлении страхового случая |

45 000 |

51 |

76 |

|

19. |

Зачислен на расчетный счет краткосрочный кредит |

150 000 |

51 |

66 |

|

20.

|

Получены от другого предприятия: |

|

|

|

|

краткосрочный заем |

80 000 |

51 |

66 |

|

|

долгосрочный заем |

20 000 |

51 |

67 |

|

|

21.

|

Возвращены: |

|

|

|

|

краткосрочный кредит банку |

150 000 |

66 |

51 |

|

|

краткосрочный заем другому предприятию |

80 000 |

66 |

51 |

Номер операции соответствует дате ее осуществления.

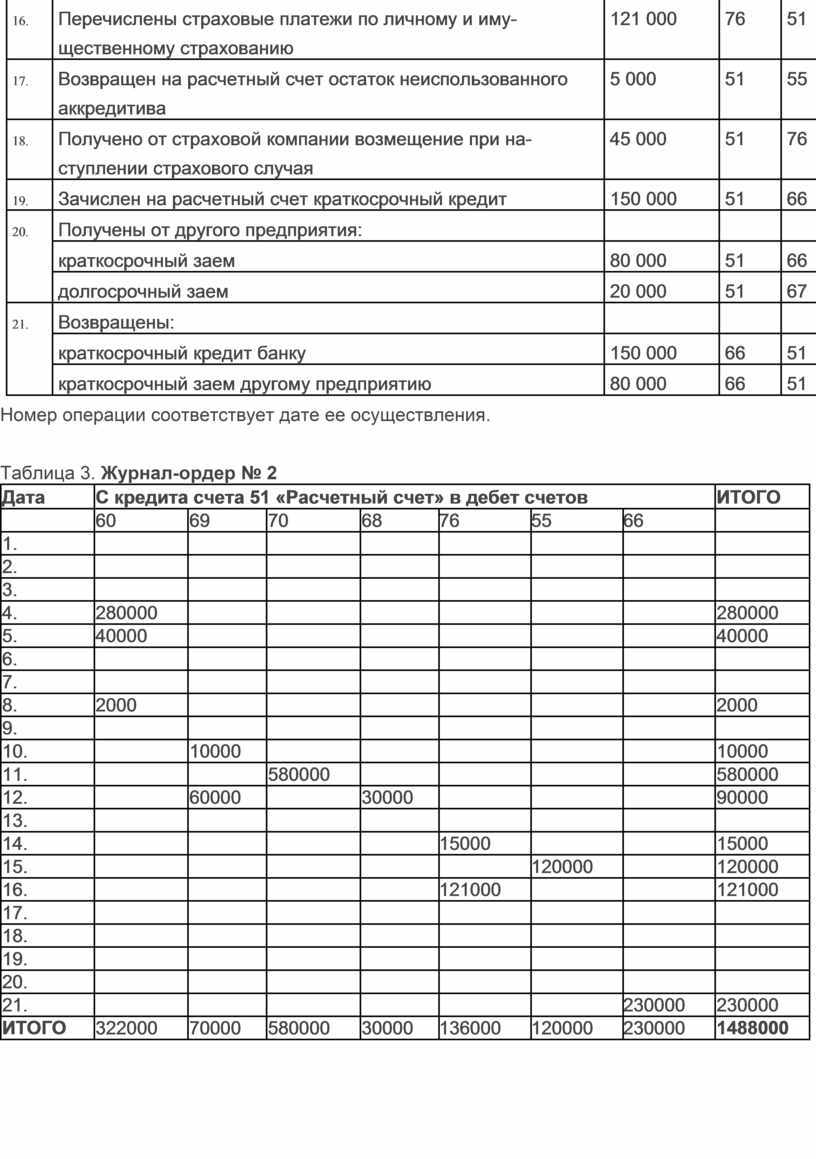

Таблица 3. Журнал-ордер № 2

|

Дата |

С кредита счета 51 «Расчетный счет» в дебет счетов |

ИТОГО |

||||||

|

|

60 |

69 |

70 |

68 |

76 |

55 |

66 |

|

|

1. |

|

|

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

|

|

|

4. |

280000 |

|

|

|

|

|

|

280000 |

|

5. |

40000 |

|

|

|

|

|

|

40000 |

|

6. |

|

|

|

|

|

|

|

|

|

7. |

|

|

|

|

|

|

|

|

|

8. |

2000 |

|

|

|

|

|

|

2000 |

|

9. |

|

|

|

|

|

|

|

|

|

10. |

|

10000 |

|

|

|

|

|

10000 |

|

11. |

|

|

580000 |

|

|

|

|

580000 |

|

12. |

|

60000 |

|

30000 |

|

|

|

90000 |

|

13. |

|

|

|

|

|

|

|

|

|

14. |

|

|

|

|

15000 |

|

|

15000 |

|

15. |

|

|

|

|

|

120000 |

|

120000 |

|

16. |

|

|

|

|

121000 |

|

|

121000 |

|

17. |

|

|

|

|

|

|

|

|

|

18. |

|

|

|

|

|

|

|

|

|

19. |

|

|

|

|

|

|

|

|

|

20. |

|

|

|

|

|

|

|

|

|

21. |

|

|

|

|

|

|

230000 |

230000 |

|

ИТОГО |

322000 |

70000 |

580000 |

30000 |

136000 |

120000 |

230000 |

1488000 |

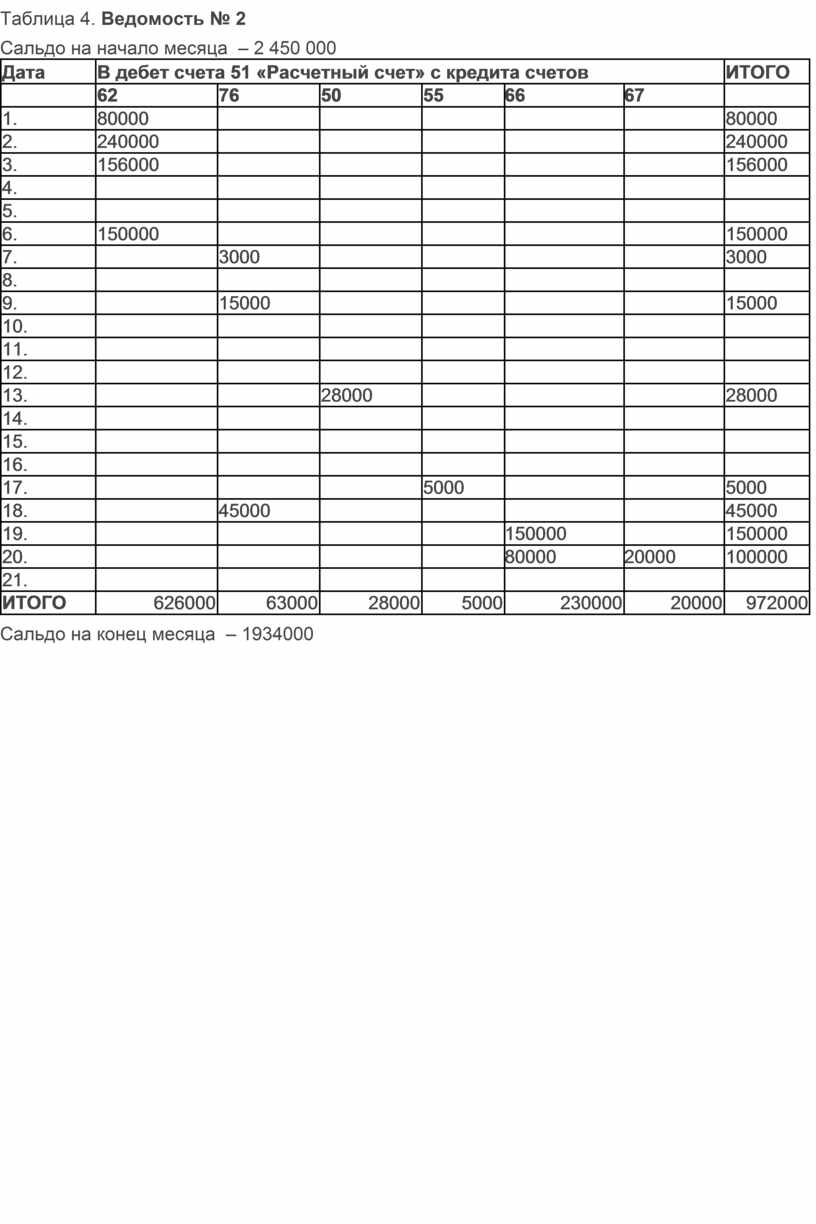

Таблица 4. Ведомость № 2

Сальдо на начало месяца – 2 450 000

|

Дата |

В дебет счета 51 «Расчетный счет» с кредита счетов |

ИТОГО |

|||||

|

|

62 |

76 |

50 |

55 |

66 |

67 |

|

|

1. |

80000 |

|

|

|

|

|

80000 |

|

2. |

240000 |

|

|

|

|

|

240000 |

|

3. |

156000 |

|

|

|

|

|

156000 |

|

4. |

|

|

|

|

|

|

|

|

5. |

|

|

|

|

|

|

|

|

6. |

150000 |

|

|

|

|

|

150000 |

|

7. |

|

3000 |

|

|

|

|

3000 |

|

8. |

|

|

|

|

|

|

|

|

9. |

|

15000 |

|

|

|

|

15000 |

|

10. |

|

|

|

|

|

|

|

|

11. |

|

|

|

|

|

|

|

|

12. |

|

|

|

|

|

|

|

|

13. |

|

|

28000 |

|

|

|

28000 |

|

14. |

|

|

|

|

|

|

|

|

15. |

|

|

|

|

|

|

|

|

16. |

|

|

|

|

|

|

|

|

17. |

|

|

|

5000 |

|

|

5000 |

|

18. |

|

45000 |

|

|

|

|

45000 |

|

19. |

|

|

|

|

150000 |

|

150000 |

|

20. |

|

|

|

|

80000 |

20000 |

100000 |

|

21. |

|

|

|

|

|

|

|

|

ИТОГО |

626000 |

63000 |

28000 |

5000 |

230000 |

20000 |

972000 |

Сальдо на конец месяца – 1934000

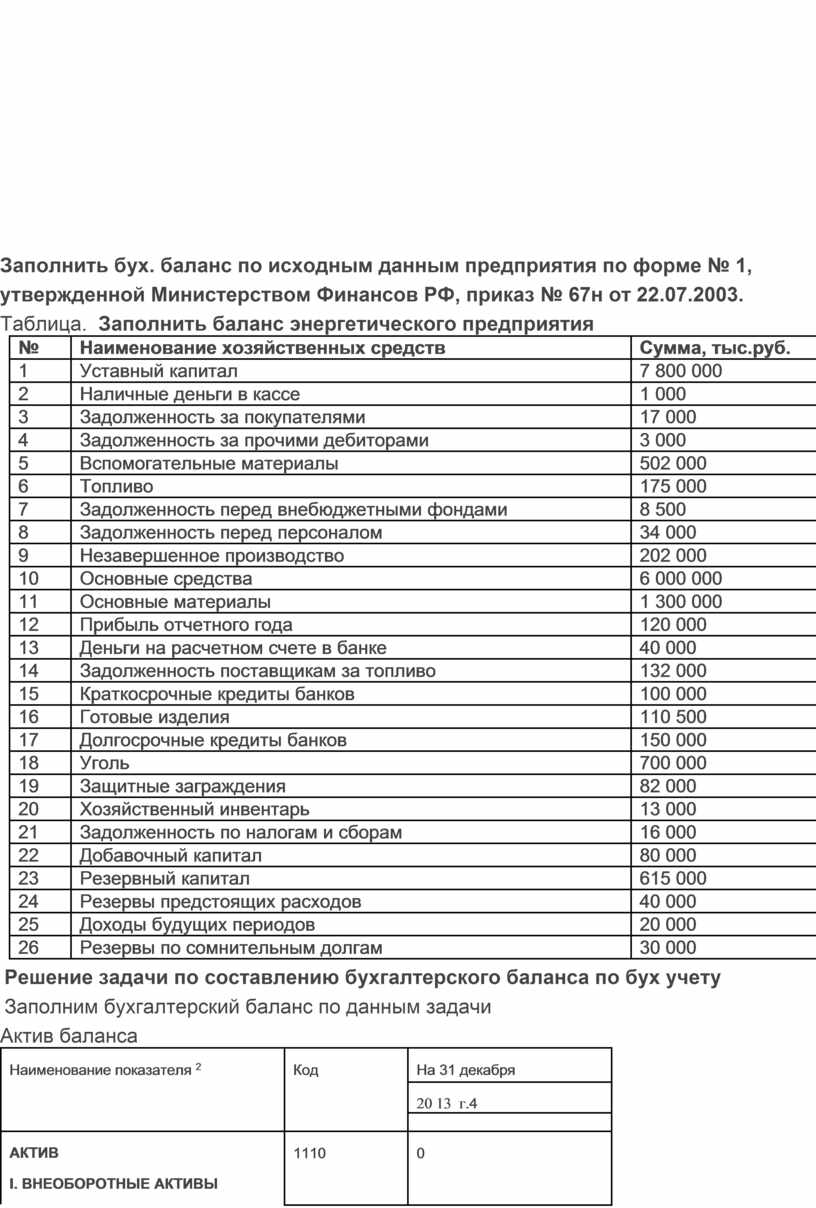

Заполнить бух. баланс по исходным данным предприятия по форме № 1, утвержденной Министерством Финансов РФ, приказ № 67н от 22.07.2003.

Таблица. Заполнить баланс энергетического предприятия

|

№ |

Наименование хозяйственных средств |

Сумма, тыс.руб. |

|

1 |

Уставный капитал |

7 800 000 |

|

2 |

Наличные деньги в кассе |

1 000 |

|

3 |

Задолженность за покупателями |

17 000 |

|

4 |

Задолженность за прочими дебиторами |

3 000 |

|

5 |

Вспомогательные материалы |

502 000 |

|

6 |

Топливо |

175 000 |

|

7 |

Задолженность перед внебюджетными фондами |

8 500 |

|

8 |

Задолженность перед персоналом |

34 000 |

|

9 |

Незавершенное производство |

202 000 |

|

10 |

Основные средства |

6 000 000 |

|

11 |

Основные материалы |

1 300 000 |

|

12 |

Прибыль отчетного года |

120 000 |

|

13 |

Деньги на расчетном счете в банке |

40 000 |

|

14 |

Задолженность поставщикам за топливо |

132 000 |

|

15 |

Краткосрочные кредиты банков |

100 000 |

|

16 |

Готовые изделия |

110 500 |

|

17 |

Долгосрочные кредиты банков |

150 000 |

|

18 |

Уголь |

700 000 |

|

19 |

Защитные заграждения |

82 000 |

|

20 |

Хозяйственный инвентарь |

13 000 |

|

21 |

Задолженность по налогам и сборам |

16 000 |

|

22 |

Добавочный капитал |

80 000 |

|

23 |

Резервный капитал |

615 000 |

|

24 |

Резервы предстоящих расходов |

40 000 |

|

25 |

Доходы будущих периодов |

20 000 |

|

26 |

Резервы по сомнительным долгам |

30 000 |

Решение задачи по составлению бухгалтерского баланса по бух учету

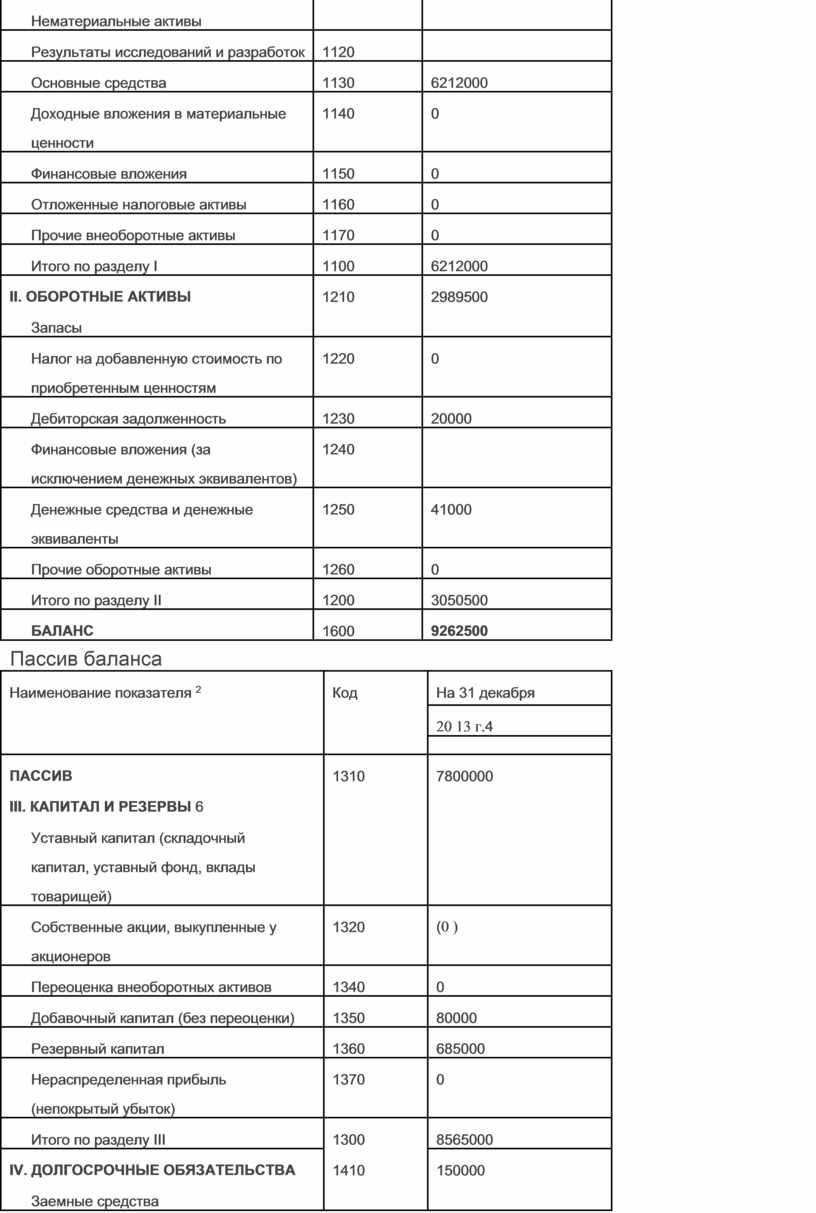

Заполним бухгалтерский баланс по данным задачи

Актив баланса

|

Наименование показателя 2 |

Код |

На 31 декабря |

|

|

20 13 г.4 |

|||

|

|

|||

|

АКТИВ |

1110 |

0 |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

|

Нематериальные активы |

||

|

|

Результаты исследований и разработок |

1120 |

|

|

|

Основные средства |

1130 |

6212000 |

|

|

Доходные вложения в материальные ценности |

1140 |

0 |

|

|

Финансовые вложения |

1150 |

0 |

|

|

Отложенные налоговые активы |

1160 |

0 |

|

|

Прочие внеоборотные активы |

1170 |

0 |

|

|

Итого по разделу I |

1100 |

6212000 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

1210 |

2989500 |

|

|

|

Запасы |

||

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

0 |

|

|

Дебиторская задолженность |

1230 |

20000 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

|

|

Денежные средства и денежные эквиваленты |

1250 |

41000 |

|

|

Прочие оборотные активы |

1260 |

0 |

|

|

Итого по разделу II |

1200 |

3050500 |

|

|

БАЛАНС |

1600 |

9262500 |

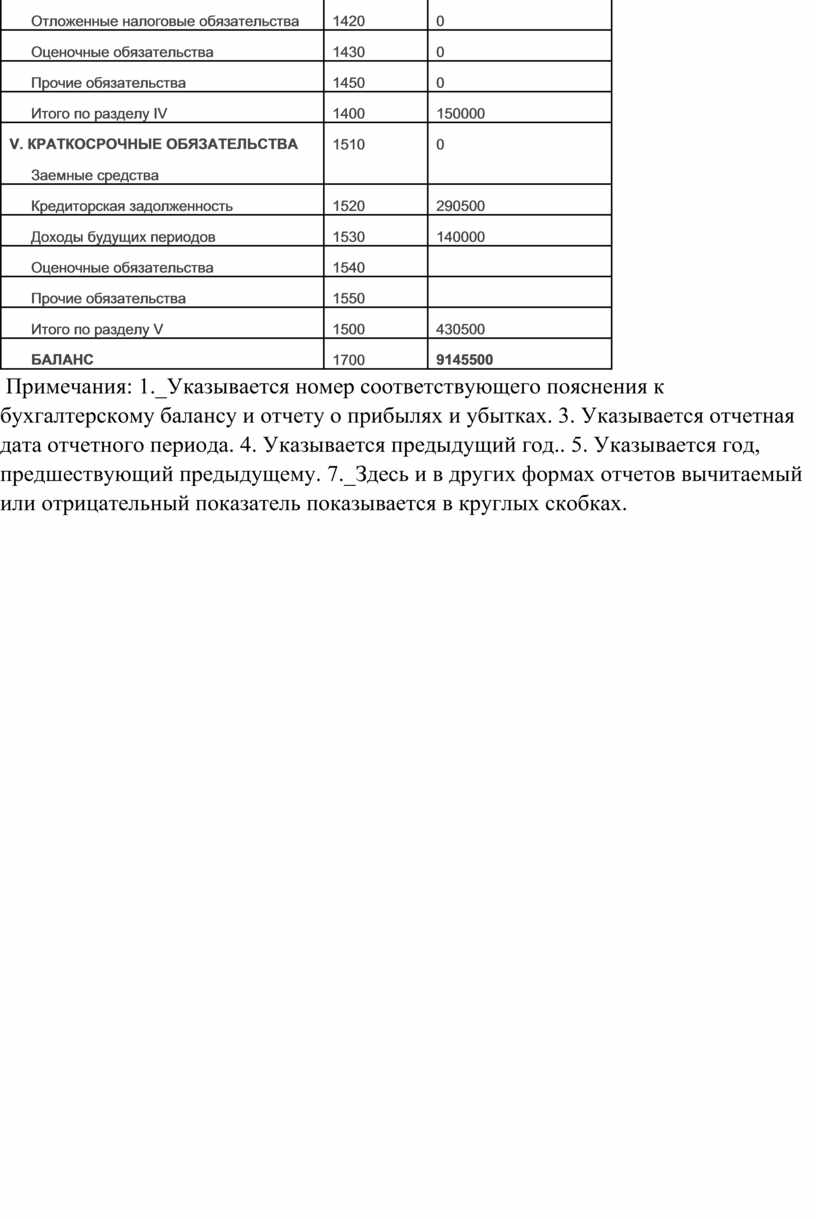

Пассив баланса

|

Наименование показателя 2 |

Код |

На 31 декабря |

|

|

20 13 г.4 |

|||

|

|

|||

|

ПАССИВ |

1310 |

7800000 |

|

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||

|

|

Уставный

капитал (складочный |

||

|

|

Собственные акции, выкупленные у акционеров |

1320 |

(0 ) |

|

|

Переоценка внеоборотных активов |

1340 |

0 |

|

|

Добавочный капитал (без переоценки) |

1350 |

80000 |

|

|

Резервный капитал |

1360 |

685000 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

0 |

|

|

Итого по разделу III |

1300 |

8565000 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1410 |

150000 |

|

|

|

Заемные средства |

||

|

|

Отложенные налоговые обязательства |

1420 |

0 |

|

|

Оценочные обязательства |

1430 |

0 |

|

|

Прочие обязательства |

1450 |

0 |

|

|

Итого по разделу IV |

1400 |

150000 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1510 |

0 |

|

|

|

Заемные средства |

||

|

|

Кредиторская задолженность |

1520 |

290500 |

|

|

Доходы будущих периодов |

1530 |

140000 |

|

|

Оценочные обязательства |

1540 |

|

|

|

Прочие обязательства |

1550 |

|

|

|

Итого по разделу V |

1500 |

430500 |

|

|

БАЛАНС |

1700 |

9145500 |

Примечания: 1._Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. 3. Указывается отчетная дата отчетного периода. 4. Указывается предыдущий год.. 5. Указывается год, предшествующий предыдущему. 7._Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

|

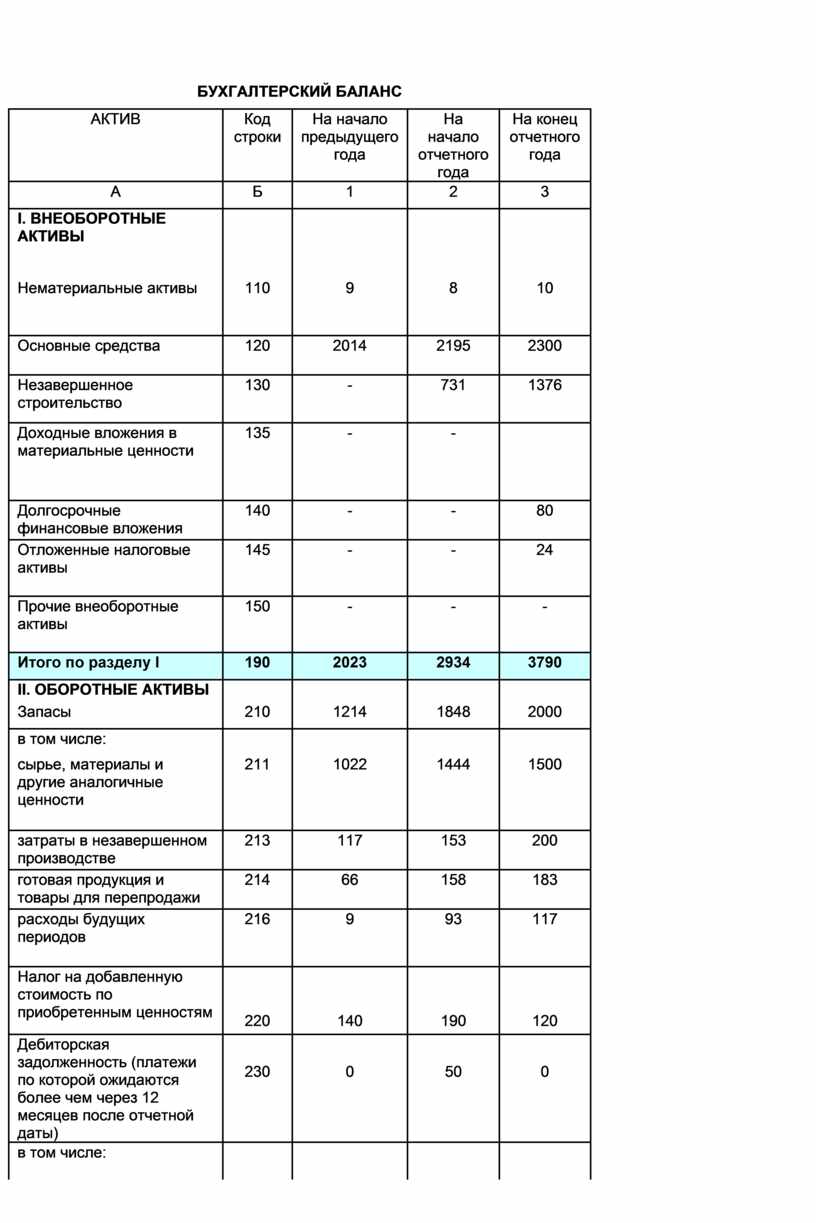

БУХГАЛТЕРСКИЙ БАЛАНС |

||||

|

АКТИВ |

Код строки |

На начало предыдущего года |

На начало отчетного года |

На конец отчетного года |

|

А |

Б |

1 |

2 |

3 |

|

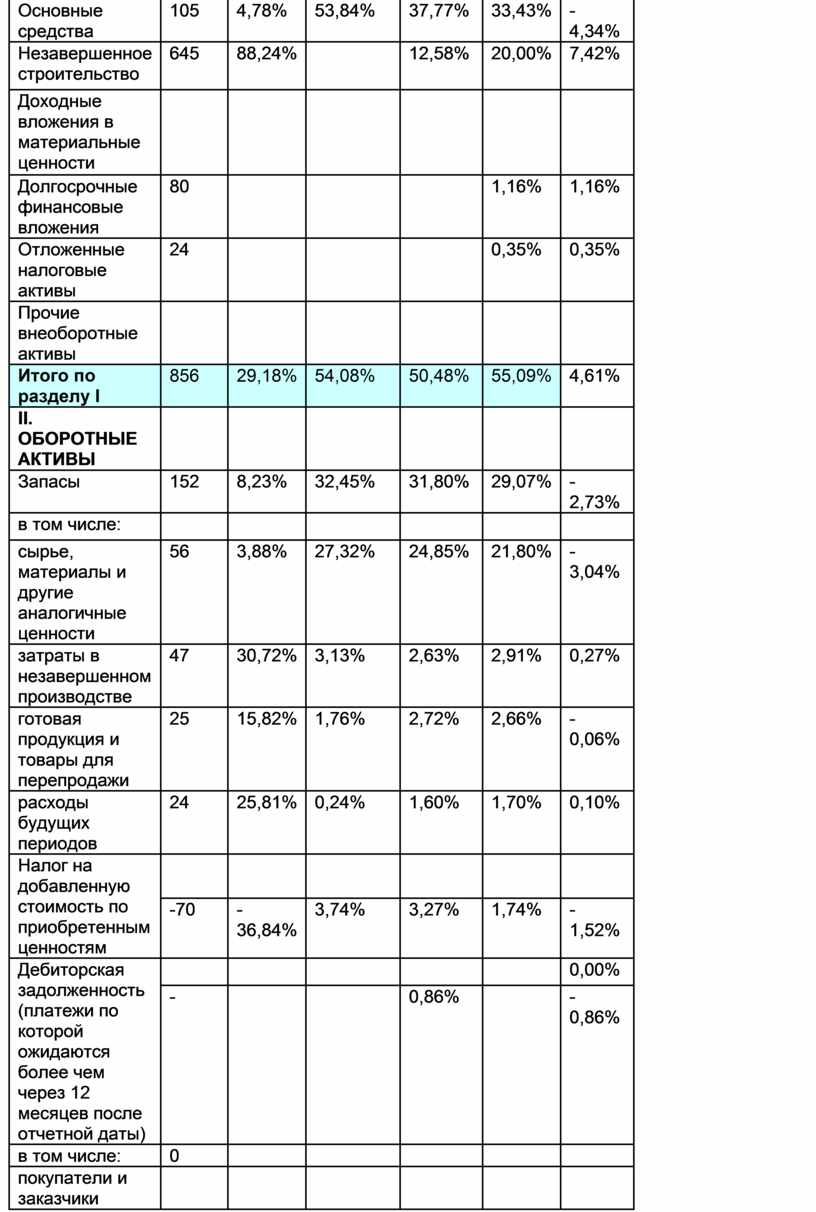

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

Нематериальные активы |

110 |

9 |

8 |

10 |

|

Основные средства |

120 |

2014 |

2195 |

2300 |

|

Незавершенное строительство |

130 |

- |

731 |

1376 |

|

Доходные вложения в материальные ценности |

135 |

- |

- |

|

|

Долгосрочные финансовые вложения |

140 |

- |

- |

80 |

|

Отложенные налоговые активы |

145 |

- |

- |

24 |

|

Прочие внеоборотные активы |

150 |

- |

- |

- |

|

Итого по разделу I |

190 |

2023 |

2934 |

3790 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

Запасы |

210 |

1214 |

1848 |

2000 |

|

в том числе: |

|

|

|

|

|

сырье, материалы и другие аналогичные ценности |

211 |

1022 |

1444 |

1500 |

|

затраты в незавершенном производстве |

213 |

117 |

153 |

200 |

|

готовая продукция и товары для перепродажи |

214 |

66 |

158 |

183 |

|

расходы будущих периодов |

216 |

9 |

93 |

117 |

|

Налог на добавленную стоимость по приобретенным ценностям |

|

|

|

|

|

220 |

140 |

190 |

120 |

|

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

|

|

|

|

|

230 |

0 |

50 |

0 |

|

|

в том числе: |

|

|

|

|

|

покупатели и заказчики |

231 |

- |

- |

- |

|

прочие дебиторы |

232 |

- |

50 |

- |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

|

|

|

|

|

240 |

302 |

516 |

580 |

|

|

в том числе: |

|

|

|

|

|

покупатели и заказчики |

241 |

302 |

340 |

300 |

|

авансы выданные |

242 |

- |

50 |

180 |

|

прочие дебиторы |

243 |

- |

126 |

100 |

|

Краткосрочные финансовые вложения |

250 |

- |

100 |

120 |

|

Денежные средства |

260 |

62 |

174 |

270 |

|

Прочие оборотные активы |

270 |

- |

- |

- |

|

Итого по разделу II |

290 |

1718 |

2878 |

3090 |

|

БАЛАНС |

300 |

3741 |

5812 |

6880 |

|

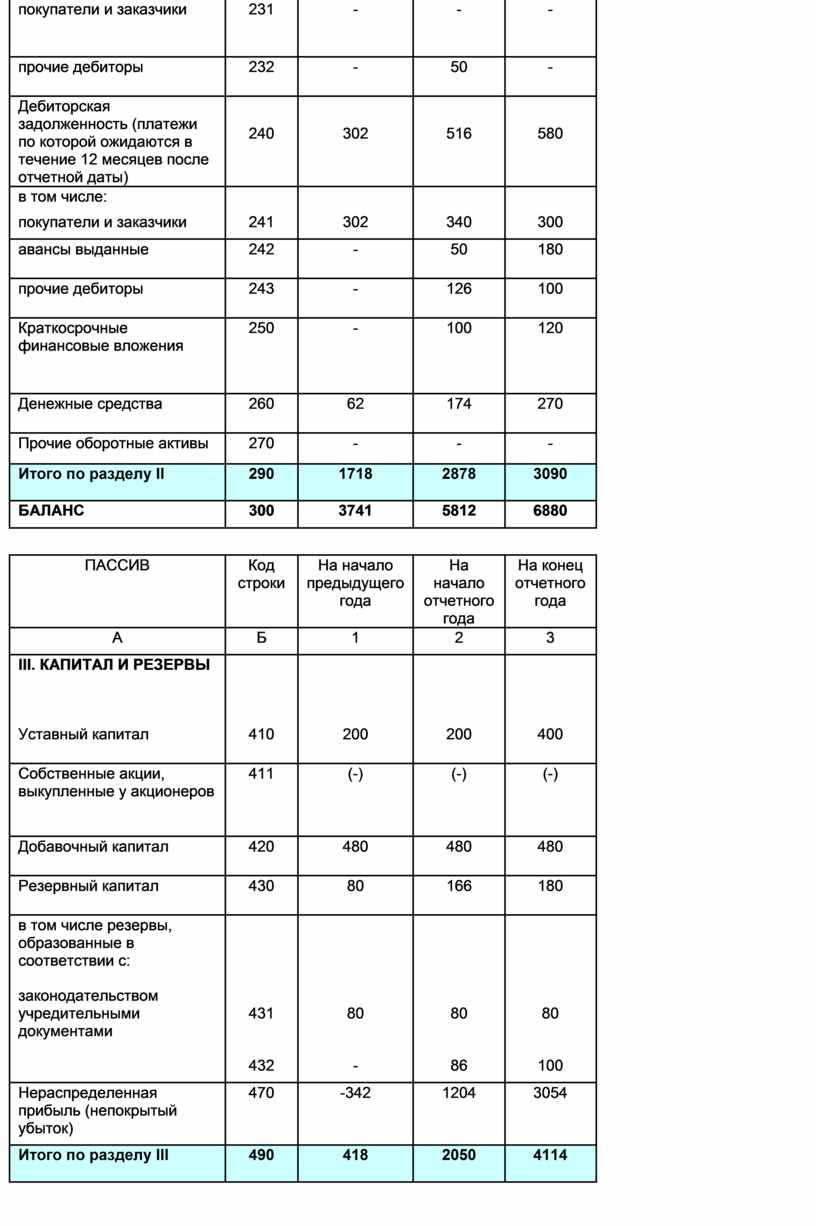

|

|

|

|

|

|

ПАССИВ |

Код строки |

На начало предыдущего года |

На начало отчетного года |

На конец отчетного года |

|

А |

Б |

1 |

2 |

3 |

|

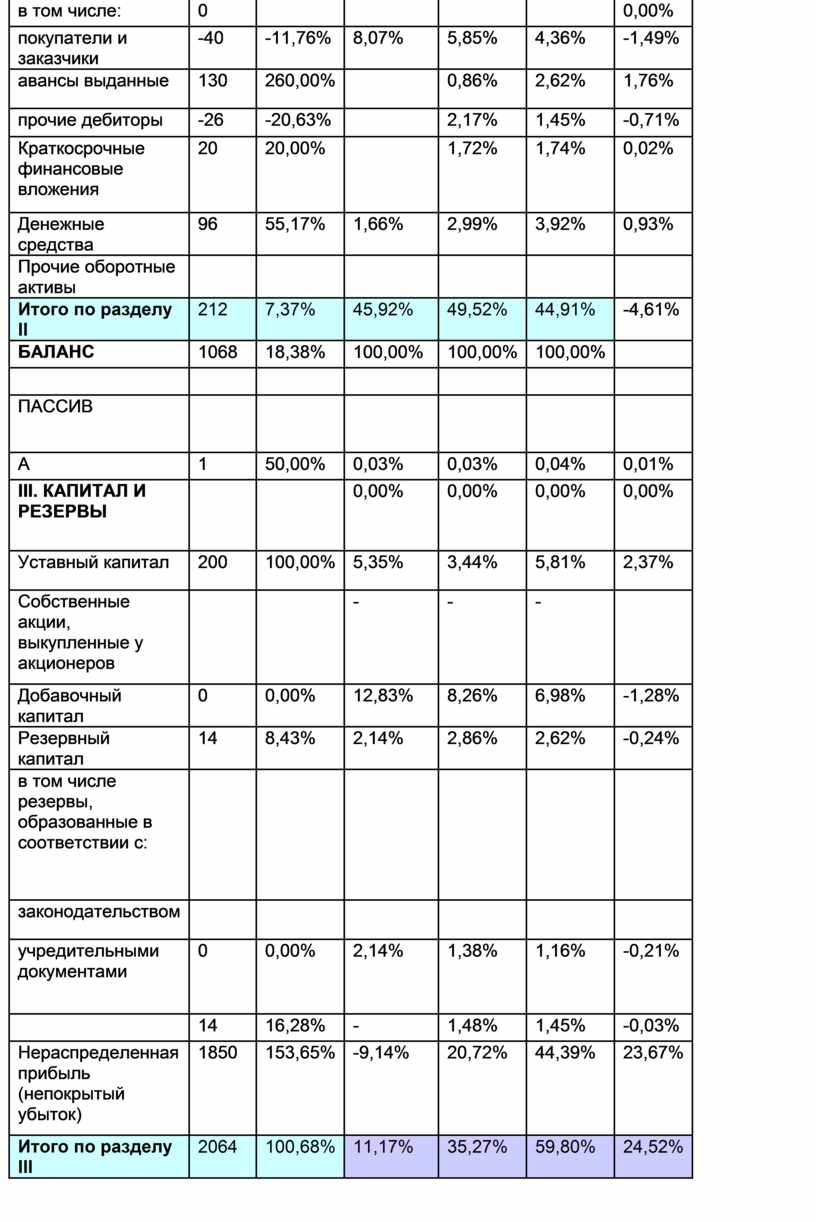

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

Уставный капитал |

410 |

200 |

200 |

400 |

|

Собственные акции, выкупленные у акционеров |

411 |

(-) |

(-) |

(-) |

|

Добавочный капитал |

420 |

480 |

480 |

480 |

|

Резервный капитал |

430 |

80 |

166 |

180 |

|

в том числе резервы, образованные в соответствии с: |

|

|

|

|

|

законодательством |

|

|

|

|

|

учредительными документами |

431 |

80 |

80 |

80 |

|

|

432 |

- |

86 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

-342 |

1204 |

3054 |

|

Итого по разделу III |

490 |

418 |

2050 |

4114 |

|

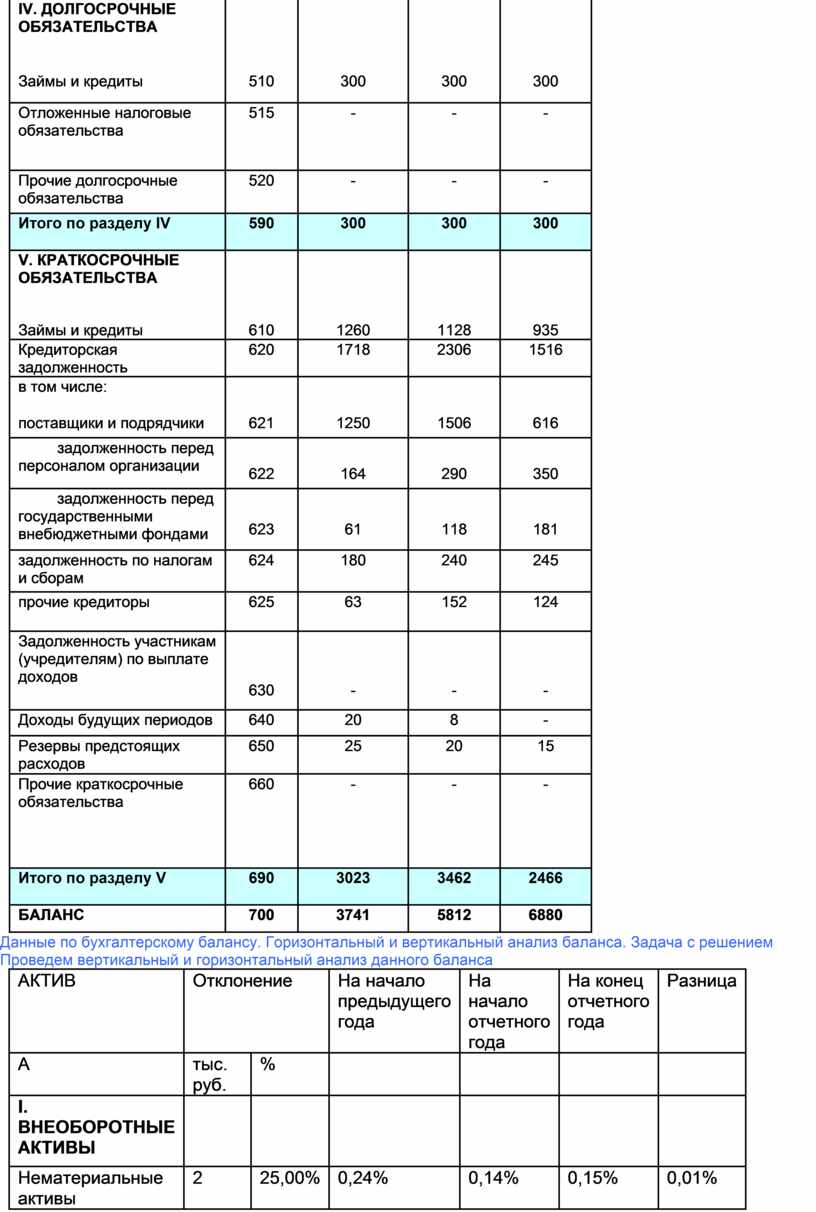

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

Займы и кредиты |

510 |

300 |

300 |

300 |

|

Отложенные налоговые обязательства |

515 |

- |

- |

- |

|

Прочие долгосрочные обязательства |

520 |

- |

- |

- |

|

Итого по разделу IV |

590 |

300 |

300 |

300 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

Займы и кредиты |

610 |

1260 |

1128 |

935 |

|

Кредиторская задолженность |

620 |

1718 |

2306 |

1516 |

|

в том числе: |

|

|

|

|

|

поставщики и подрядчики |

621 |

1250 |

1506 |

616 |

|

задолженность перед персоналом организации |

|

|

|

|

|

622 |

164 |

290 |

350 |

|

|

задолженность перед государственными внебюджетными фондами |

|

|

|

|

|

623 |

61 |

118 |

181 |

|

|

задолженность по налогам и сборам |

624 |

180 |

240 |

245 |

|

прочие кредиторы |

625 |

63 |

152 |

124 |

|

Задолженность участникам (учредителям) по выплате доходов |

|

|

|

|

|

630 |

- |

- |

- |

|

|

Доходы будущих периодов |

640 |

20 |

8 |

- |

|

Резервы предстоящих расходов |

650 |

25 |

20 |

15 |

|

Прочие краткосрочные обязательства |

660 |

- |

- |

- |

|

Итого по разделу V |

690 |

3023 |

3462 |

2466 |

|

БАЛАНС |

700 |

3741 |

5812 |

6880 |

Данные по бухгалтерскому балансу. Горизонтальный и вертикальный анализ баланса. Задача с решением

Проведем вертикальный и горизонтальный анализ данного баланса

|

АКТИВ |

Отклонение |

На начало предыдущего года |

На начало отчетного года |

На конец отчетного года |

Разница |

|

|

А |

тыс. руб. |

% |

|

|

|

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

Нематериальные активы |

2 |

25,00% |

0,24% |

0,14% |

0,15% |

0,01% |

|

Основные средства |

105 |

4,78% |

53,84% |

37,77% |

33,43% |

-4,34% |

|

Незавершенное строительство |

645 |

88,24% |

|

12,58% |

20,00% |

7,42% |

|

Доходные вложения в материальные ценности |

|

|

|

|

|

|

|

Долгосрочные финансовые вложения |

80 |

|

|

|

1,16% |

1,16% |

|

Отложенные налоговые активы |

24 |

|

|

|

0,35% |

0,35% |

|

Прочие внеоборотные активы |

|

|

|

|

|

|

|

Итого по разделу I |

856 |

29,18% |

54,08% |

50,48% |

55,09% |

4,61% |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

Запасы |

152 |

8,23% |

32,45% |

31,80% |

29,07% |

-2,73% |

|

в том числе: |

|

|

|

|

|

|

|

сырье, материалы и другие аналогичные ценности |

56 |

3,88% |

27,32% |

24,85% |

21,80% |

-3,04% |

|

затраты в незавершенном производстве |

47 |

30,72% |

3,13% |

2,63% |

2,91% |

0,27% |

|

готовая продукция и товары для перепродажи |

25 |

15,82% |

1,76% |

2,72% |

2,66% |

-0,06% |

|

расходы будущих периодов |

24 |

25,81% |

0,24% |

1,60% |

1,70% |

0,10% |

|

Налог на добавленную стоимость по приобретенным ценностям |

|

|

|

|

|

|

|

-70 |

-36,84% |

3,74% |

3,27% |

1,74% |

-1,52% |

|

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

|

|

|

|

|

0,00% |

|

- |

|

|

0,86% |

|

-0,86% |

|

|

в том числе: |

0 |

|

|

|

|

|

|

покупатели и заказчики |

|

|

|

|

|

|

|

прочие дебиторы |

- |

- |

|

0,86% |

|

-0,86% |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

0 |

|

|

|

|

|

|

64 |

12,40% |

8,07% |

8,88% |

8,43% |

-0,45% |

|

|

в том числе: |

0 |

|

|

|

|

0,00% |

|

покупатели и заказчики |

-40 |

-11,76% |

8,07% |

5,85% |

4,36% |

-1,49% |

|

авансы выданные |

130 |

260,00% |

|

0,86% |

2,62% |

1,76% |

|

прочие дебиторы |

-26 |

-20,63% |

|

2,17% |

1,45% |

-0,71% |

|

Краткосрочные финансовые вложения |

20 |

20,00% |

|

1,72% |

1,74% |

0,02% |

|

Денежные средства |

96 |

55,17% |

1,66% |

2,99% |

3,92% |

0,93% |

|

Прочие оборотные активы |

|

|

|

|

|

|

|

Итого по разделу II |

212 |

7,37% |

45,92% |

49,52% |

44,91% |

-4,61% |

|

БАЛАНС |

1068 |

18,38% |

100,00% |

100,00% |

100,00% |

|

|

|

|

|

|

|

|

|

|

ПАССИВ |

|

|

|

|

|

|

|

А |

1 |

50,00% |

0,03% |

0,03% |

0,04% |

0,01% |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

0,00% |

0,00% |

0,00% |

0,00% |

|

Уставный капитал |

200 |

100,00% |

5,35% |

3,44% |

5,81% |

2,37% |

|

Собственные акции, выкупленные у акционеров |

|

|

- |

- |

- |

|

|

Добавочный капитал |

0 |

0,00% |

12,83% |

8,26% |

6,98% |

-1,28% |

|

Резервный капитал |

14 |

8,43% |

2,14% |

2,86% |

2,62% |

-0,24% |

|

в том числе резервы, образованные в соответствии с: |

|

|

|

|

|

|

|

законодательством |

|

|

|

|

|

|

|

учредительными документами |

0 |

0,00% |

2,14% |

1,38% |

1,16% |

-0,21% |

|

|

14 |

16,28% |

- |

1,48% |

1,45% |

-0,03% |

|

Нераспределенная прибыль (непокрытый убыток) |

1850 |

153,65% |

-9,14% |

20,72% |

44,39% |

23,67% |

|

Итого по разделу III |

2064 |

100,68% |

11,17% |

35,27% |

59,80% |

24,52% |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

0,00% |

0,00% |

0,00% |

0,00% |

|

Займы и кредиты |

0 |

0,00% |

8,02% |

5,16% |

4,36% |

-0,80% |

|

Отложенные налоговые обязательства |

|

|

|

|

|

|

|

Прочие долгосрочные обязательства |

|

|

|

|

|

|

|

Итого по разделу IV |

0 |

0,00% |

8,02% |

5,16% |

4,36% |

-0,80% |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

Займы и кредиты |

-193 |

-17,11% |

33,68% |

19,41% |

13,59% |

-5,82% |

|

Кредиторская задолженность |

-790 |

-34,26% |

45,92% |

39,68% |

22,03% |

-17,64% |

|

в том числе: |

|

|

|

|

|

|

|

поставщики и подрядчики |

-890 |

-59,10% |

33,41% |

25,91% |

8,95% |

-16,96% |

|

задолженность перед персоналом организации |

|

|

|

|

|

|

|

60 |

20,69% |

4,38% |

4,99% |

5,09% |

0,10% |

|

|

задолженность перед государственными внебюджетными фондами |

|

|

|

|

|

|

|

63 |

53,39% |

1,63% |

2,03% |

2,63% |

0,60% |

|

|

задолженность по налогам и сборам |

5 |

2,08% |

4,81% |

4,13% |

3,56% |

-0,57% |

|

прочие кредиторы |

-28 |

-18,42% |

1,68% |

2,62% |

1,80% |

-0,81% |

|

Задолженность участникам (учредителям) по выплате доходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы будущих периодов |

|

|

0,53% |

0,14% |

|

|

|

Резервы предстоящих расходов |

-5 |

-25,00% |

0,67% |

0,34% |

0,22% |

-0,13% |

|

Прочие краткосрочные обязательства |

|

|

|

|

|

|

|

Итого по разделу V |

-996 |

-28,77% |

80,81% |

59,57% |

35,84% |

-23,72% |

|

БАЛАНС |

1068 |

18,38% |

100,00% |

100,00% |

100,00% |

0,00% |

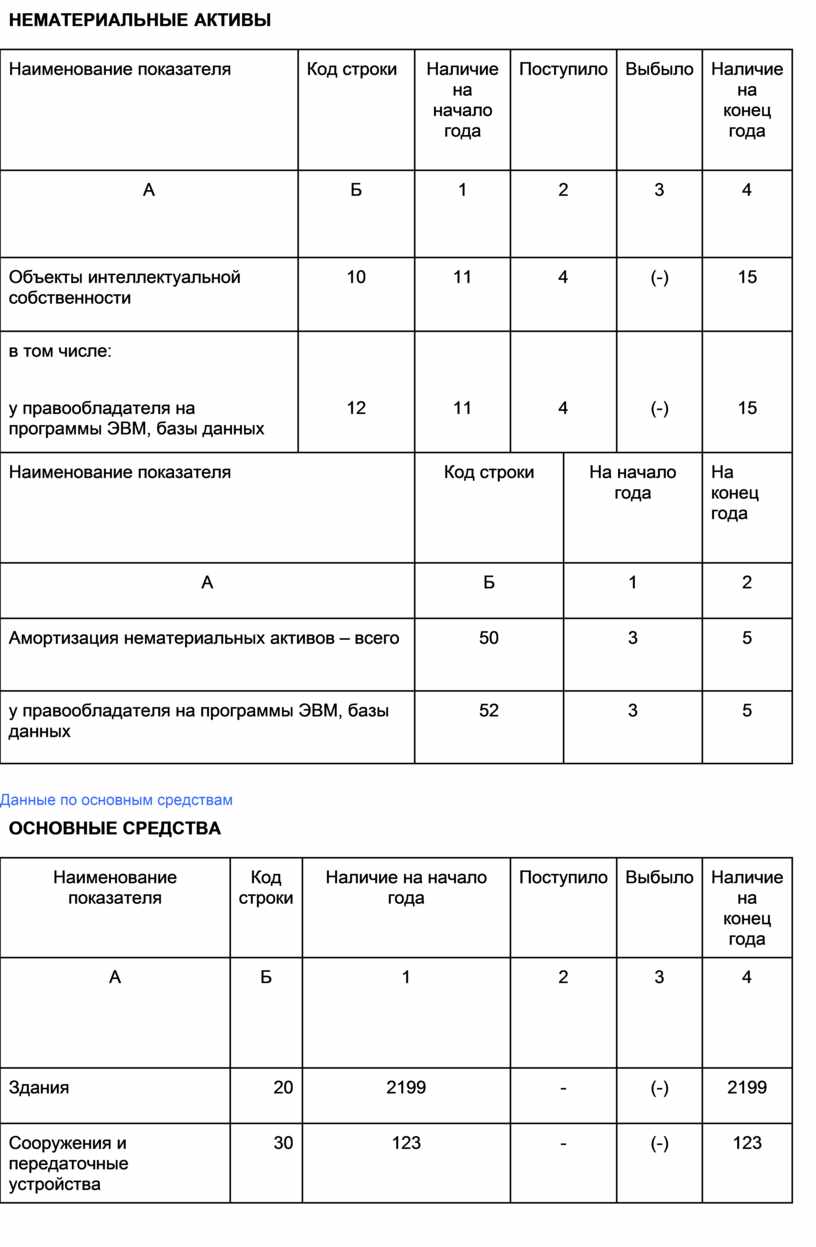

Данные по нематериальным активам

|

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

Наименование показателя |

Код строки |

Наличие на начало года |

Поступило |

Выбыло |

Наличие на конец года |

|

|

|

|

|||||||

|

А |

Б |

1 |

2 |

3 |

4 |

|

|

|

Объекты интеллектуальной собственности |

10 |

11 |

4 |

(-) |

15 |

|

|

|

в том числе: |

|

|

|

|

|

|

|

|

у правообладателя на программы ЭВМ, базы данных |

12 |

11 |

4 |

(-) |

15 |

|

|

|

Наименование показателя |

Код строки |

На начало года |

На конец года |

|

|||

|

А |

Б |

1 |

2 |

|

|||

|

Амортизация нематериальных активов – всего |

50 |

3 |

5 |

|

|||

|

у правообладателя на программы ЭВМ, базы данных |

52 |

3 |

5 |

|

|||

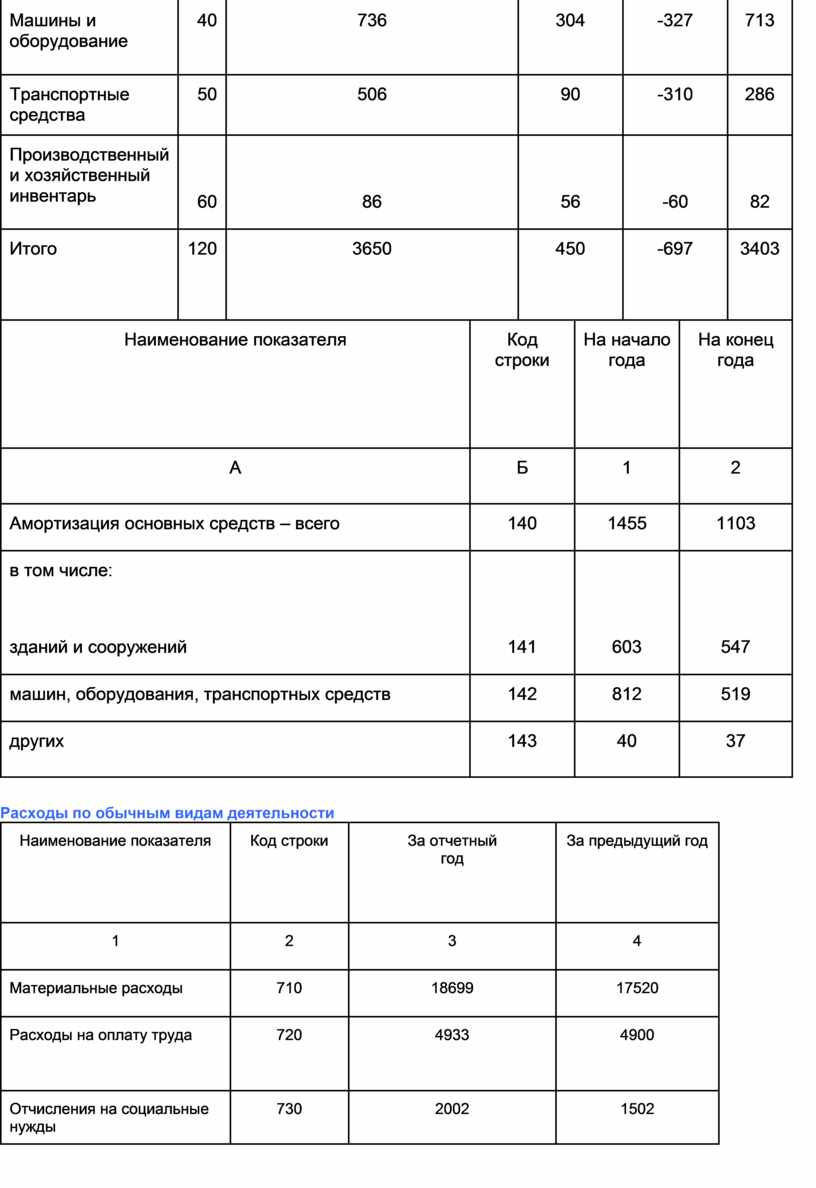

Данные по основным средствам

|

ОСНОВНЫЕ СРЕДСТВА |

|

|

|

|

|

|

|

|

|

|

Наименование показателя |

Код строки |

Наличие на начало года |

Поступило |

Выбыло |

Наличие на конец года |

|

|||

|

|

|||||||||

|

А |

Б |

1 |

2 |

3 |

4 |

|

|||

|

Здания |

20 |

2199 |

- |

(-) |

2199 |

|

|||

|

Сооружения и передаточные устройства |

30 |

123 |

- |

(-) |

123 |

|

|||

|

Машины и оборудование |

40 |

736 |

304 |

-327 |

713 |

|

|||

|

Транспортные средства |

50 |

506 |

90 |

-310 |

286 |

|

|||

|

Производственный и хозяйственный инвентарь |

|

|

|

|

|

|

|||

|

60 |

86 |

56 |

-60 |

82 |

|

||||

|

Итого |

120 |

3650 |

450 |

-697 |

3403 |

|

|||

|

Наименование показателя |

Код строки |

На начало года |

На конец года |

|

|||||

|

|

|||||||||

|

А |

Б |

1 |

2 |

|

|||||

|

Амортизация основных средств – всего |

140 |

1455 |

1103 |

|

|||||

|

в том числе: |

|

|

|

|

|||||

|

зданий и сооружений |

141 |

603 |

547 |

|

|||||

|

машин, оборудования, транспортных средств |

142 |

812 |

519 |

|

|||||

|

других |

143 |

40 |

37 |

|

|||||

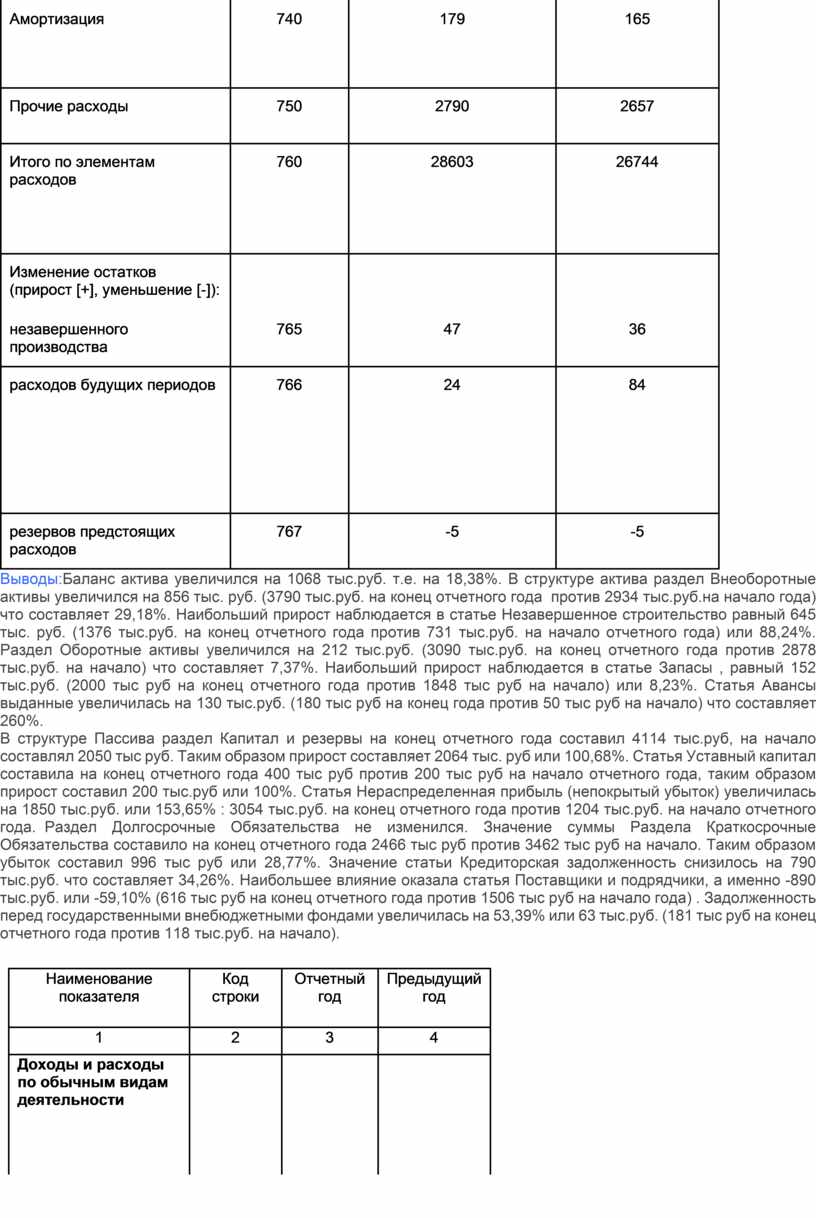

Расходы по обычным видам деятельности

|

Наименование показателя |

Код строки |

За отчетный год |

За предыдущий год |

|

|

|

||||

|

1 |

2 |

3 |

4 |

|

|

Материальные расходы |

710 |

18699 |

17520 |

|

|

Расходы на оплату труда |

720 |

4933 |

4900 |

|

|

Отчисления на социальные нужды |

730 |

2002 |

1502 |

|

|

Амортизация |

740 |

179 |

165 |

|

|

Прочие расходы |

750 |

2790 |

2657 |

|

|

Итого по элементам расходов |

760 |

28603 |

26744 |

|

|

Изменение остатков (прирост [+], уменьшение [-]): |

|

|

|

|

|

незавершенного производства |

765 |

47 |

36 |

|

|

расходов будущих периодов |

766 |

24 |

84 |

|

|

резервов предстоящих расходов |

767 |

-5 |

-5 |

|

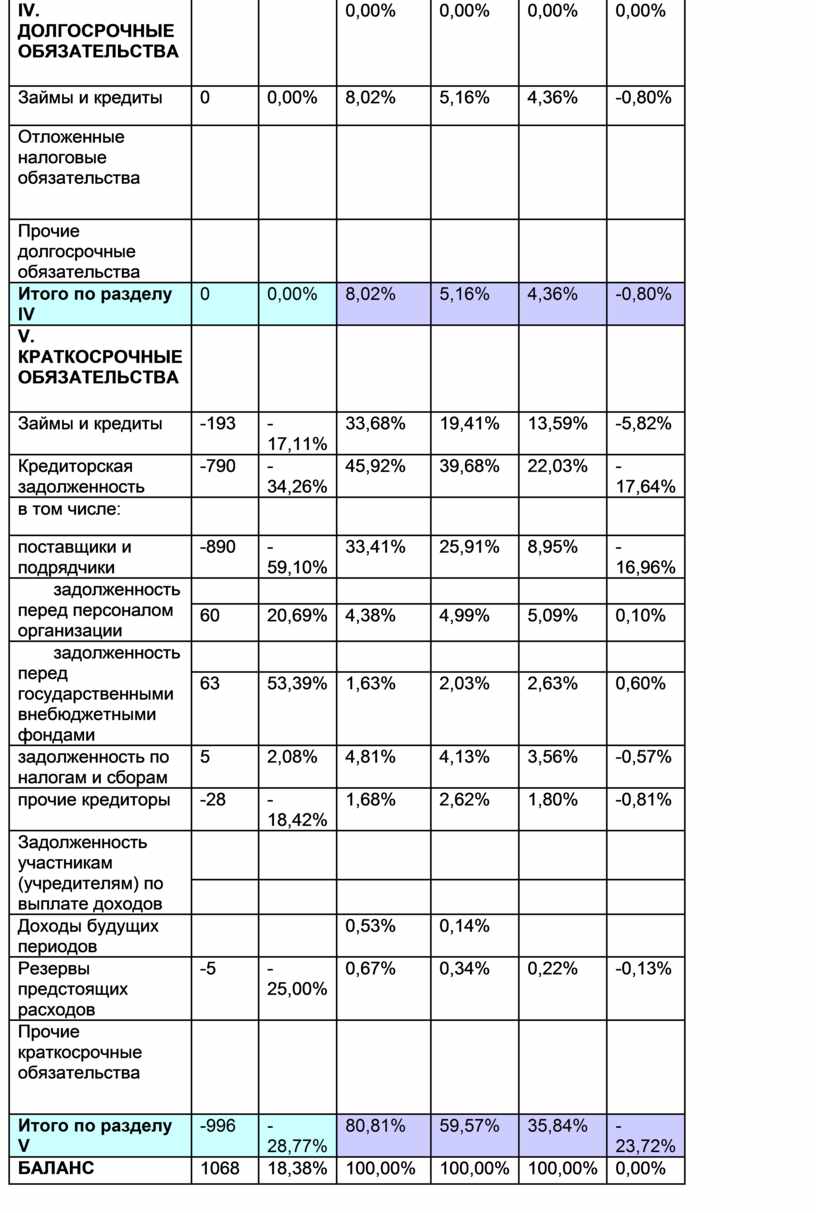

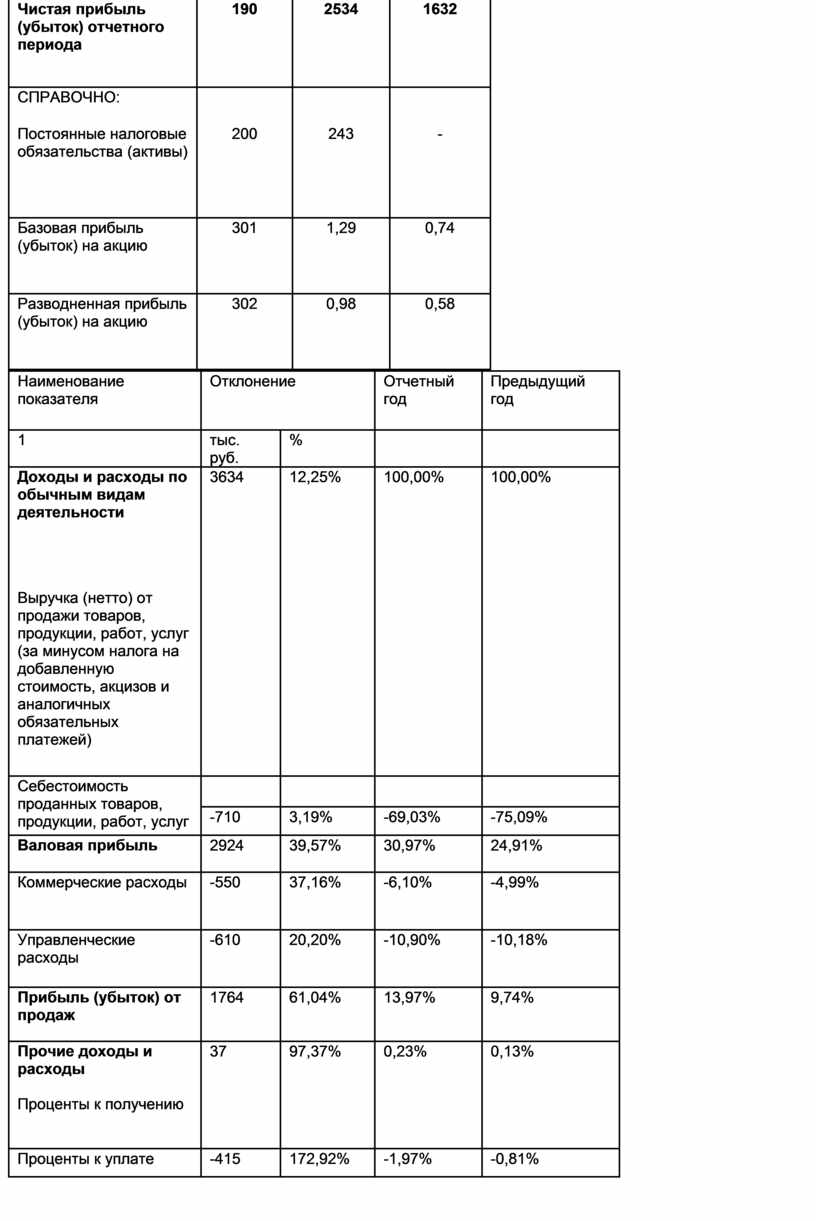

Выводы:Баланс актива увеличился на 1068 тыс.руб. т.е. на 18,38%. В структуре актива раздел Внеоборотные активы увеличился на 856 тыс. руб. (3790 тыс.руб. на конец отчетного года против 2934 тыс.руб.на начало года) что составляет 29,18%. Наибольший прирост наблюдается в статье Незавершенное строительство равный 645 тыс. руб. (1376 тыс.руб. на конец отчетного года против 731 тыс.руб. на начало отчетного года) или 88,24%. Раздел Оборотные активы увеличился на 212 тыс.руб. (3090 тыс.руб. на конец отчетного года против 2878 тыс.руб. на начало) что составляет 7,37%. Наибольший прирост наблюдается в статье Запасы , равный 152 тыс.руб. (2000 тыс руб на конец отчетного года против 1848 тыс руб на начало) или 8,23%. Статья Авансы выданные увеличилась на 130 тыс.руб. (180 тыс руб на конец года против 50 тыс руб на начало) что составляет 260%.

В структуре Пассива раздел Капитал и резервы на конец отчетного года составил 4114 тыс.руб, на начало составлял 2050 тыс руб. Таким образом прирост составляет 2064 тыс. руб или 100,68%. Статья Уставный капитал составила на конец отчетного года 400 тыс руб против 200 тыс руб на начало отчетного года, таким образом прирост составил 200 тыс.руб или 100%. Статья Нераспределенная прибыль (непокрытый убыток) увеличилась на 1850 тыс.руб. или 153,65% : 3054 тыс.руб. на конец отчетного года против 1204 тыс.руб. на начало отчетного года. Раздел Долгосрочные Обязательства не изменился. Значение суммы Раздела Краткосрочные Обязательства составило на конец отчетного года 2466 тыс руб против 3462 тыс руб на начало. Таким образом убыток составил 996 тыс руб или 28,77%. Значение статьи Кредиторская задолженность снизилось на 790 тыс.руб. что составляет 34,26%. Наибольшее влияние оказала статья Поставщики и подрядчики, а именно -890 тыс.руб. или -59,10% (616 тыс руб на конец отчетного года против 1506 тыс руб на начало года) . Задолженность перед государственными внебюджетными фондами увеличилась на 53,39% или 63 тыс.руб. (181 тыс руб на конец отчетного года против 118 тыс.руб. на начало).

|

Наименование показателя |

Код строки |

Отчетный год |

Предыдущий год |

|

1 |

2 |

3 |

4 |

|

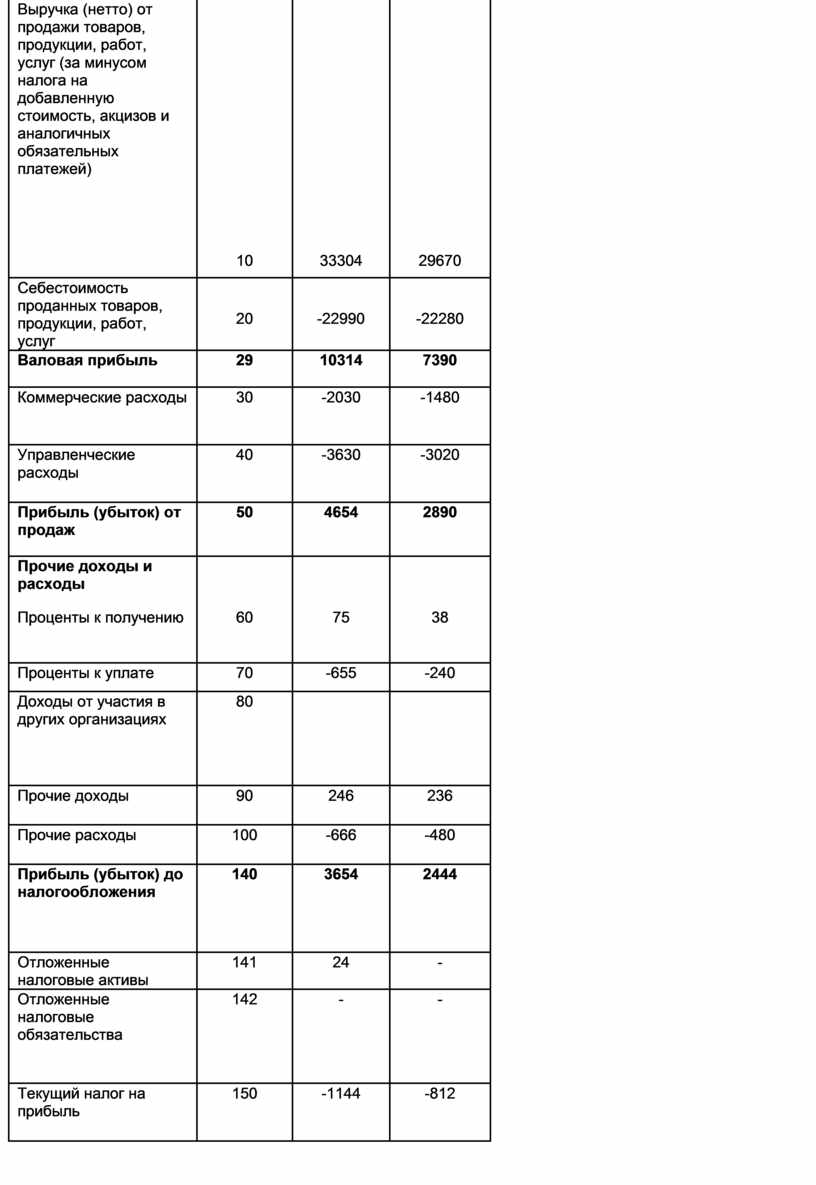

Доходы и расходы по обычным видам деятельности |

|

|

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

33304 |

29670 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

|

|

|

|

20 |

-22990 |

-22280 |

|

|

Валовая прибыль |

29 |

10314 |

7390 |

|

Коммерческие расходы |

30 |

-2030 |

-1480 |

|

Управленческие расходы |

40 |

-3630 |

-3020 |

|

Прибыль (убыток) от продаж |

50 |

4654 |

2890 |

|

Прочие доходы и расходы |

|

|

|

|

Проценты к получению |

60 |

75 |

38 |

|

Проценты к уплате |

70 |

-655 |

-240 |

|

Доходы от участия в других организациях |

80 |

|

|

|

Прочие доходы |

90 |

246 |

236 |

|

Прочие расходы |

100 |

-666 |

-480 |

|

Прибыль (убыток) до налогообложения |

140 |

3654 |

2444 |

|

Отложенные налоговые активы |

141 |

24 |

- |

|

Отложенные налоговые обязательства |

142 |

- |

- |

|

Текущий налог на прибыль |

150 |

-1144 |

-812 |

|

Чистая прибыль (убыток) отчетного периода |

190 |

2534 |

1632 |

|

СПРАВОЧНО: |

|

|

|

|

Постоянные налоговые обязательства (активы) |

200 |

243 |

- |

|

Базовая прибыль (убыток) на акцию |

301 |

1,29 |

0,74 |

|

Разводненная прибыль (убыток) на акцию |

302 |

0,98 |

0,58 |

|

Наименование показателя |

Отклонение |

Отчетный год |

Предыдущий год |

|

|

1 |

тыс. руб. |

% |

|

|

|

Доходы и расходы по обычным видам деятельности |

3634 |

12,25% |

100,00% |

100,00% |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

||||

|

|

||||

|

Себестоимость проданных товаров, продукции, работ, услуг |

|

|

|

|

|

-710 |

3,19% |

-69,03% |

-75,09% |

|

|

Валовая прибыль |

2924 |

39,57% |

30,97% |

24,91% |

|

Коммерческие расходы |

-550 |

37,16% |

-6,10% |

-4,99% |

|

Управленческие расходы |

-610 |

20,20% |

-10,90% |

-10,18% |

|

Прибыль (убыток) от продаж |

1764 |

61,04% |

13,97% |

9,74% |

|

Прочие доходы и расходы |

37 |

97,37% |

0,23% |

0,13% |

|

Проценты к получению |

||||

|

Проценты к уплате |

-415 |

172,92% |

-1,97% |

-0,81% |

|

Доходы от участия в других организациях |

|

|

|

|

|

Прочие доходы |

10 |

4,24% |

0,74% |

0,80% |

|

Прочие расходы |

-186 |

38,75% |

-2,00% |

-1,62% |

|

Прибыль (убыток) до налогообложения |

1210 |

49,51% |

10,97% |

8,24% |

|

Отложенные налоговые активы |

|

|

0,07% |

|

|

Отложенные налоговые обязательства |

|

|

|

|

|

Текущий налог на прибыль |

-332 |

40,89% |

-3,44% |

-2,74% |

|

Чистая прибыль (убыток) отчетного периода |

902 |

55,27% |

7,61% |

5,50% |

|

СПРАВОЧНО: |

|

|

0,73% |

|

|

Постоянные налоговые обязательства (активы) |

||||

|

Базовая прибыль (убыток) на акцию |

0,55 |

74,32% |

0,00% |

0,00% |

|

Разводненная прибыль (убыток) на акцию |

0,4 |

68,97% |

0,00% |

0,00% |

АиД долговой позиции

|

1 |

ЛТЛ |

2060 |

условие не соблюдается |

|

Малая сумма оборотных активов связана с выручкой или себестоимостью |

|

|

КЗК< |

2466 |

|

|

|

|

2 |

ЛФР |

4114 |

|

|

|

|

|

СЗК< |

2766 |

условие соблюдается |

|

|

|

3 |

EBITDA |

914 |

|

|

|

|

|

ЛПД |

2742 |

|

|

|

|

|

ДЗК<ЛПД |

300 |

условие соблюдается |

|

|

|

4 |

ЛПОД |

228,5 |

304,67 |

|

|

|

|

обсл долга |

655 |

условие не соблюдается |

|

|

|

|

|

|

Выводы: |

1 |

долговая позиция не соответствует целевому лимиту. Менеджменту следует снизить величину краткосрочного капитала. |

|

|

|

|

|

2 |

долговая позиция соответствует целевому лимиту. Компания имеет чистую прибыль за предшествующие последней отчетной дате четыре квартала |

|

|

|

|

|

3 |

долговая позиция соответствует целевому значению лимита. |

Выводы по горизонтальному анализу баланса

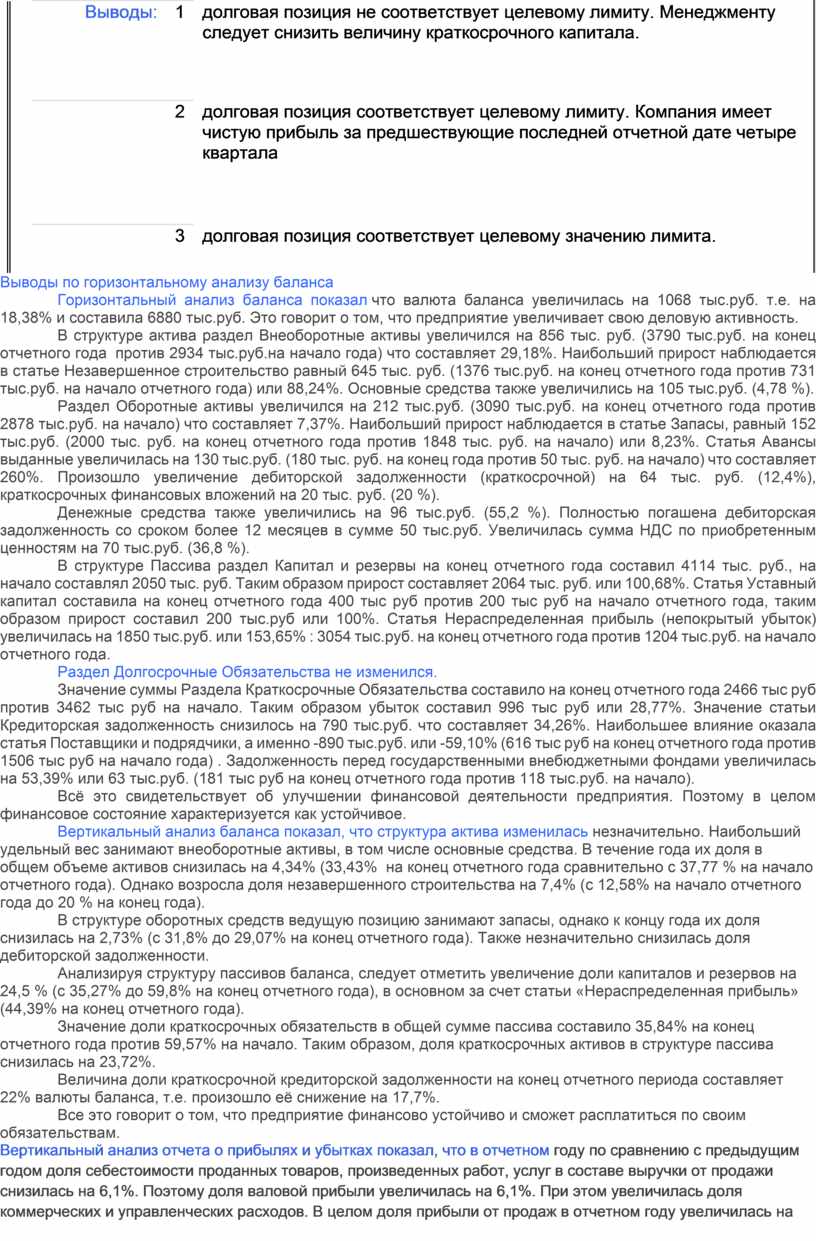

Горизонтальный анализ баланса показал что валюта баланса увеличилась на 1068 тыс.руб. т.е. на 18,38% и составила 6880 тыс.руб. Это говорит о том, что предприятие увеличивает свою деловую активность.

В структуре актива раздел Внеоборотные активы увеличился на 856 тыс. руб. (3790 тыс.руб. на конец отчетного года против 2934 тыс.руб.на начало года) что составляет 29,18%. Наибольший прирост наблюдается в статье Незавершенное строительство равный 645 тыс. руб. (1376 тыс.руб. на конец отчетного года против 731 тыс.руб. на начало отчетного года) или 88,24%. Основные средства также увеличились на 105 тыс.руб. (4,78 %).

Раздел Оборотные активы увеличился на 212 тыс.руб. (3090 тыс.руб. на конец отчетного года против 2878 тыс.руб. на начало) что составляет 7,37%. Наибольший прирост наблюдается в статье Запасы, равный 152 тыс.руб. (2000 тыс. руб. на конец отчетного года против 1848 тыс. руб. на начало) или 8,23%. Статья Авансы выданные увеличилась на 130 тыс.руб. (180 тыс. руб. на конец года против 50 тыс. руб. на начало) что составляет 260%. Произошло увеличение дебиторской задолженности (краткосрочной) на 64 тыс. руб. (12,4%), краткосрочных финансовых вложений на 20 тыс. руб. (20 %).

Денежные средства также увеличились на 96 тыс.руб. (55,2 %). Полностью погашена дебиторская задолженность со сроком более 12 месяцев в сумме 50 тыс.руб. Увеличилась сумма НДС по приобретенным ценностям на 70 тыс.руб. (36,8 %).

В структуре Пассива раздел Капитал и резервы на конец отчетного года составил 4114 тыс. руб., на начало составлял 2050 тыс. руб. Таким образом прирост составляет 2064 тыс. руб. или 100,68%. Статья Уставный капитал составила на конец отчетного года 400 тыс руб против 200 тыс руб на начало отчетного года, таким образом прирост составил 200 тыс.руб или 100%. Статья Нераспределенная прибыль (непокрытый убыток) увеличилась на 1850 тыс.руб. или 153,65% : 3054 тыс.руб. на конец отчетного года против 1204 тыс.руб. на начало отчетного года.

Раздел Долгосрочные Обязательства не изменился.

Значение суммы Раздела Краткосрочные Обязательства составило на конец отчетного года 2466 тыс руб против 3462 тыс руб на начало. Таким образом убыток составил 996 тыс руб или 28,77%. Значение статьи Кредиторская задолженность снизилось на 790 тыс.руб. что составляет 34,26%. Наибольшее влияние оказала статья Поставщики и подрядчики, а именно -890 тыс.руб. или -59,10% (616 тыс руб на конец отчетного года против 1506 тыс руб на начало года) . Задолженность перед государственными внебюджетными фондами увеличилась на 53,39% или 63 тыс.руб. (181 тыс руб на конец отчетного года против 118 тыс.руб. на начало).

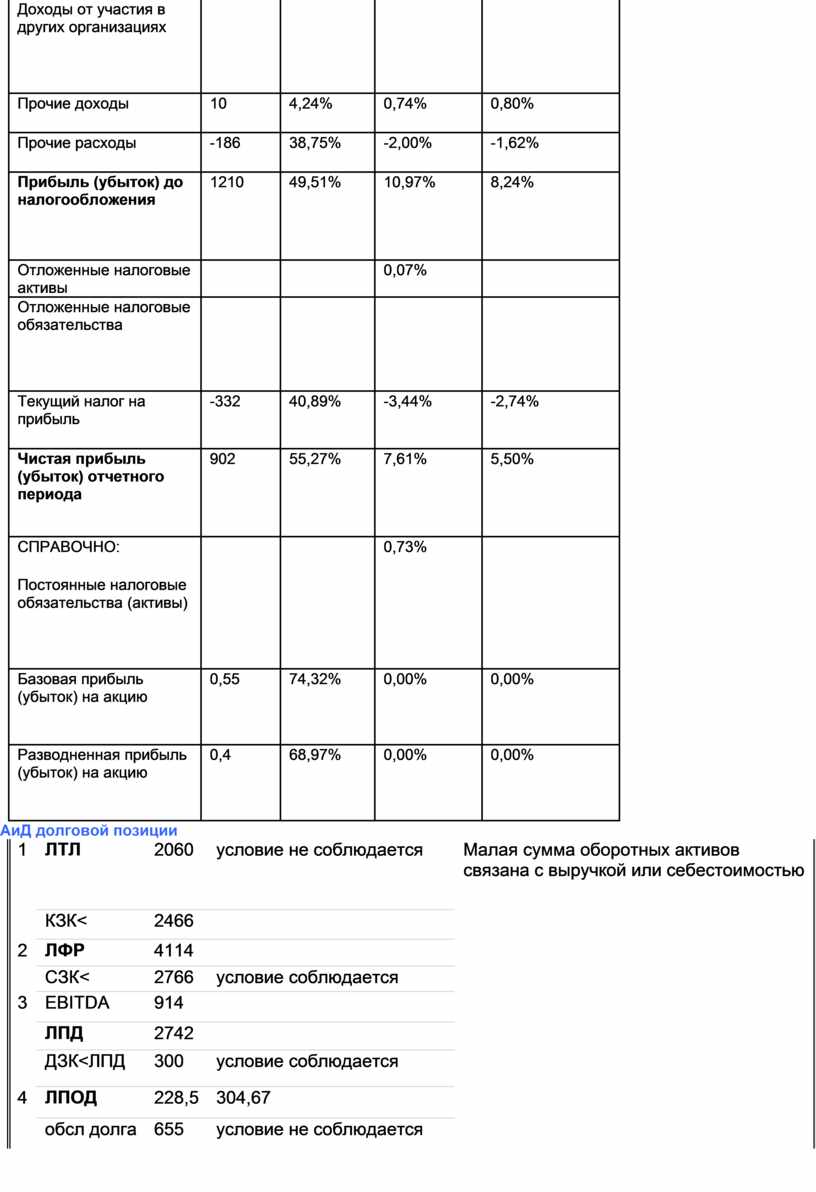

Всё это свидетельствует об улучшении финансовой деятельности предприятия. Поэтому в целом финансовое состояние характеризуется как устойчивое.

Вертикальный анализ баланса показал, что структура актива изменилась незначительно. Наибольший удельный вес занимают внеоборотные активы, в том числе основные средства. В течение года их доля в общем объеме активов снизилась на 4,34% (33,43% на конец отчетного года сравнительно с 37,77 % на начало отчетного года). Однако возросла доля незавершенного строительства на 7,4% (с 12,58% на начало отчетного года до 20 % на конец года).

В структуре оборотных средств ведущую позицию занимают запасы, однако к концу года их доля снизилась на 2,73% (с 31,8% до 29,07% на конец отчетного года). Также незначительно снизилась доля дебиторской задолженности.

Анализируя структуру пассивов баланса, следует отметить увеличение доли капиталов и резервов на 24,5 % (с 35,27% до 59,8% на конец отчетного года), в основном за счет статьи «Нераспределенная прибыль» (44,39% на конец отчетного года).

Значение доли краткосрочных обязательств в общей сумме пассива составило 35,84% на конец отчетного года против 59,57% на начало. Таким образом, доля краткосрочных активов в структуре пассива снизилась на 23,72%.

Величина доли краткосрочной кредиторской задолженности на конец отчетного периода составляет 22% валюты баланса, т.е. произошло её снижение на 17,7%.

Все это говорит о том, что предприятие финансово устойчиво и сможет расплатиться по своим обязательствам.

Вертикальный анализ отчета о прибылях и убытках показал, что в отчетном году по сравнению с предыдущим годом доля себестоимости проданных товаров, произведенных работ, услуг в составе выручки от продажи снизилась на 6,1%. Поэтому доля валовой прибыли увеличилась на 6,1%. При этом увеличилась доля коммерческих и управленческих расходов. В целом доля прибыли от продаж в отчетном году увеличилась на 4,3%. Однако увеличилась также и доля прочих расходов, в основном за счет процентов к уплате (1,1%). Поэтому доля прибыли до налогообложения возросла на 2,8%. Соответственно произошло увеличение текущего налога на прибыль (0,7%). В результате чего доля чистой прибыли отчетного года в составе выручки от продаж увеличилась по сравнению с предыдущим годом на 2,1%.

Горизонтальный анализ отчета о прибылях и убытках показал, что в отчетном году по сравнению с предыдущим годом выручка от реализации увеличилась на 3634 тыс. руб. (12,2 %). Себестоимость продаж также возросла на 710 тыс. руб. (3,2 %). Соответственно, валовая прибыль увеличилась на 2924 тыс. руб. Произошло увеличение коммерческих и управленческих расходов. В целом прибыль от продаж в отчетном периоде увеличилась на 1764 тыс. руб. (61 %).

Однако по разделу «Прочие доходы и расходы» в целом расходы превышают доходы в основном за счет уплаченных процентов (415 тыс. руб.). Поэтому прибыль до налогообложения увеличилась на 1210 тыс. руб. (49,5 %). Текущий налог на прибыль в отчетном году больше на 332 тыс. руб. Соответственно чистая прибыль отчетного года больше, чем в предыдущем году на 902 тыс. руб., т.е. возросла на 55,3%.

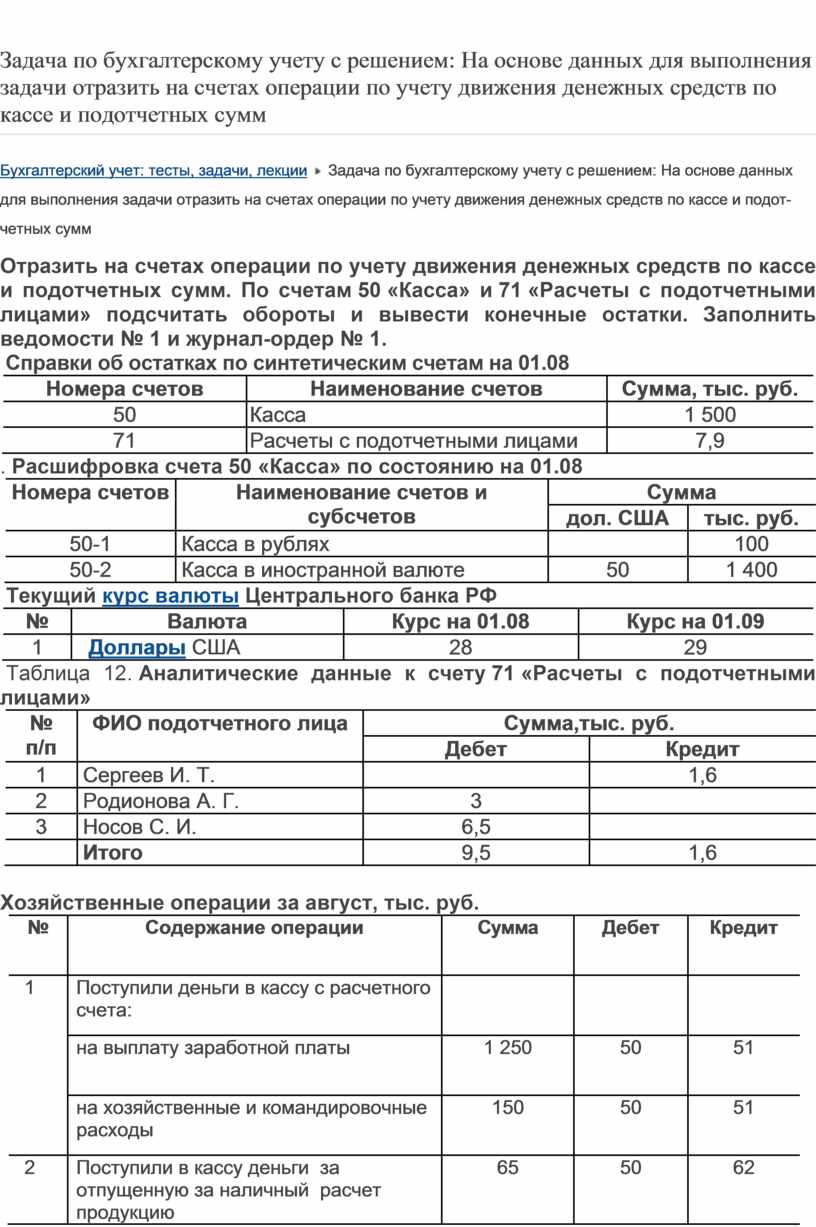

Задача по бухгалтерскому учету с решением: На основе данных для выполнения задачи отразить на счетах операции по учету движения денежных средств по кассе и подотчетных сумм

Бухгалтерский

учет: тесты, задачи, лекции ![]() Задача по бухгалтерскому учету

с решением: На основе данных для выполнения задачи отразить на счетах операции

по учету движения денежных средств по кассе и подотчетных сумм

Задача по бухгалтерскому учету

с решением: На основе данных для выполнения задачи отразить на счетах операции

по учету движения денежных средств по кассе и подотчетных сумм

Отразить на счетах операции по учету движения денежных средств по кассе и подотчетных сумм. По счетам 50 «Касса» и 71 «Расчеты с подотчетными лицами» подсчитать обороты и вывести конечные остатки. Заполнить ведомости № 1 и журнал-ордер № 1.

Справки об остатках по синтетическим счетам на 01.08

|

Номера счетов |

Наименование счетов |

Сумма, тыс. руб. |

|

50 |

Касса |

1 500 |

|

71 |

Расчеты с подотчетными лицами |

7,9 |

. Расшифровка счета 50 «Касса» по состоянию на 01.08

|

Номера счетов |

Наименование счетов и субсчетов |

Сумма |

|

|

дол. США |

тыс. руб. |

||

|

50-1 |

Касса в рублях |

|

100 |

|

50-2 |

Касса в иностранной валюте |

50 |

1 400 |

Текущий курс валюты Центрального банка РФ

|

№ |

Валюта |

Курс на 01.08 |

Курс на 01.09 |

|

1 |

Доллары США |

28 |

29 |

Таблица 12. Аналитические данные к счету 71 «Расчеты с подотчетными лицами»

|

№ п/п |

ФИО подотчетного лица |

Сумма,тыс. руб. |

|

|

Дебет |

Кредит |

||

|

1 |

Сергеев И. Т. |

|

1,6 |

|

2 |

Родионова А. Г. |

3 |

|

|

3 |

Носов С. И. |

6,5 |

|

|

|

Итого |

9,5 |

1,6 |

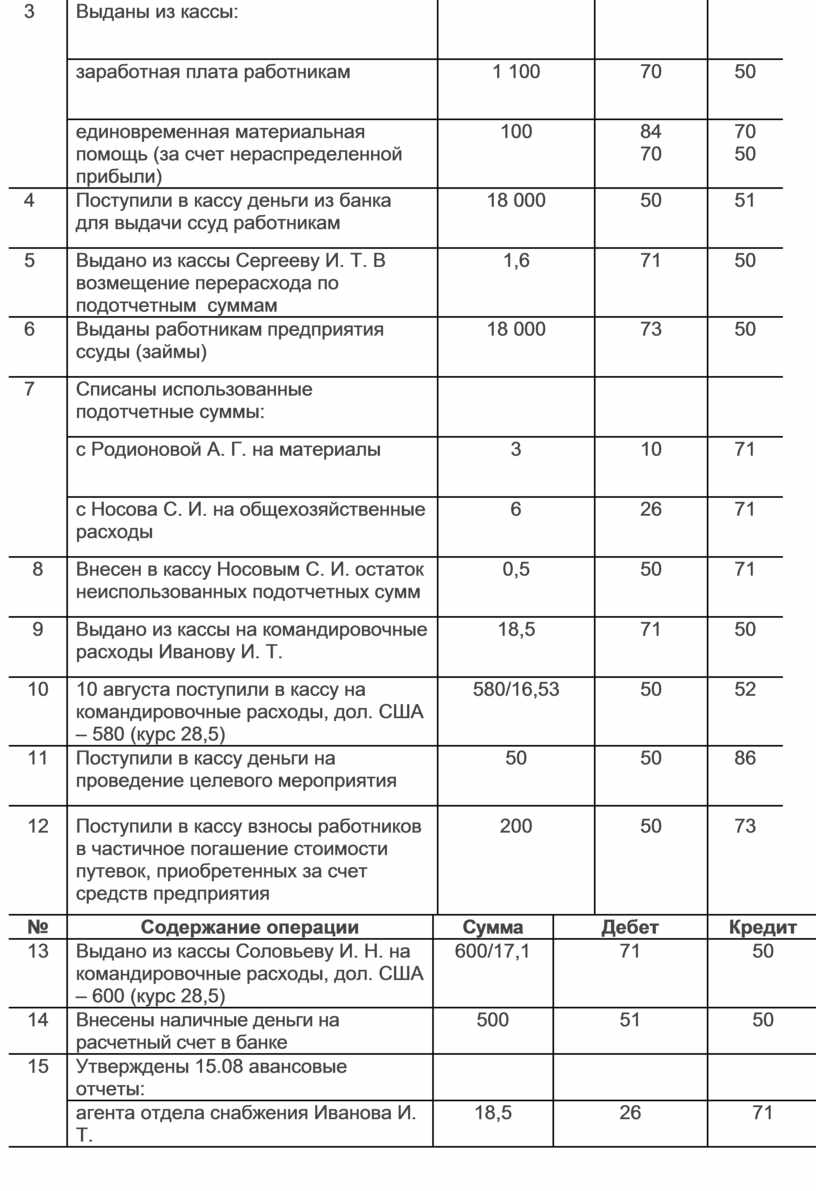

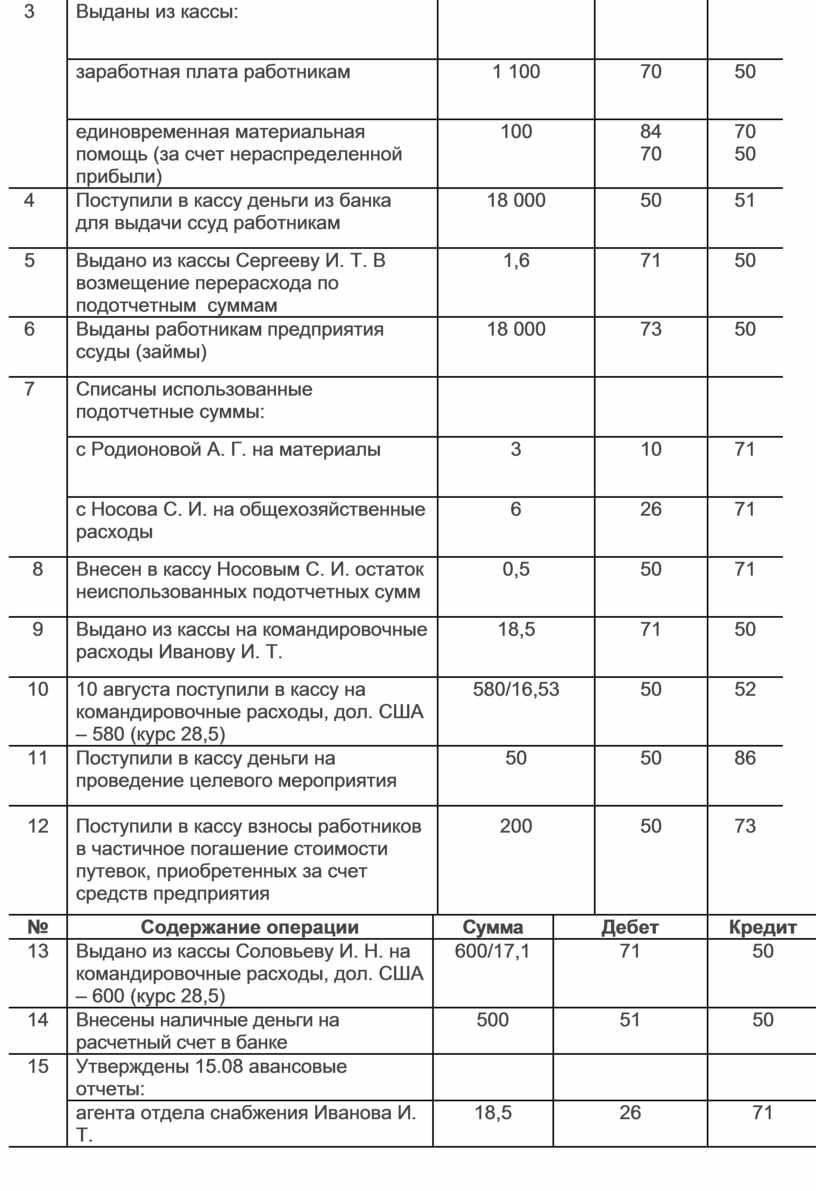

Хозяйственные операции за август, тыс. руб.

|

№ |

Содержание операции |

Сумма |

Дебет |

Кредит |

|

||

|

1 |

Поступили деньги в кассу с расчетного счета: |

|

|

|

|

||

|

на выплату заработной платы |

1 250 |

50 |

51 |

|

|||

|

на хозяйственные и командировочные расходы |

150 |

50 |

51 |

|

|||

|

2 |

Поступили в кассу деньги за отпущенную за наличный расчет продукцию |

65 |

50 |

62 |

|

||

|

3 |

Выданы из кассы: |

|

|

|

|

||

|

заработная плата работникам |

1 100 |

70 |

50 |

|

|||

|

единовременная материальная помощь (за счет нераспределенной прибыли) |

100 |

84 70 |

70 50 |

|

|||

|

4 |

Поступили в кассу деньги из банка для выдачи ссуд работникам |

18 000 |

50 |

51 |

|

||

|

5 |

Выдано из кассы Сергееву И. Т. В возмещение перерасхода по подотчетным суммам |

1,6 |

71 |

50 |

|

||

|

6 |

Выданы работникам предприятия ссуды (займы) |

18 000 |

73 |

50 |

|

||

|

7 |

Списаны использованные подотчетные суммы: |

|

|

|

|

||

|

с Родионовой А. Г. на материалы |

3 |

10 |

71 |

|

|||

|

с Носова С. И. на общехозяйственные расходы |

6 |

26 |

71 |

|

|||

|

8 |

Внесен в кассу Носовым С. И. остаток неиспользованных подотчетных сумм |

0,5 |

50 |

71 |

|

||

|

9 |

Выдано из кассы на командировочные расходы Иванову И. Т. |

18,5 |

71 |

50 |

|

||

|

10 |

10 августа поступили в кассу на командировочные расходы, дол. США – 580 (курс 28,5) |

580/16,53 |

50 |

52 |

|

||

|

11 |

Поступили в кассу деньги на проведение целевого мероприятия |

50 |

50 |

86 |

|

||

|

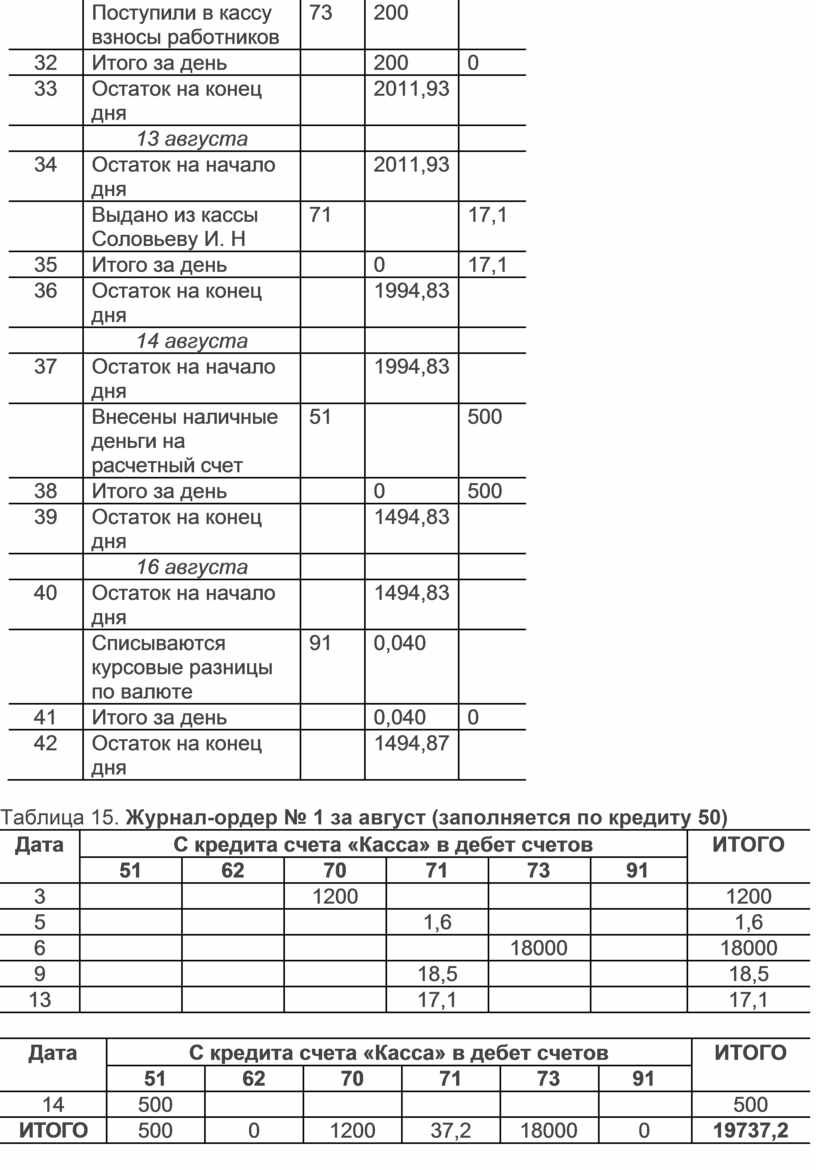

12 |

Поступили в кассу взносы работников в частичное погашение стоимости путевок, приобретенных за счет средств предприятия |

200 |

50 |

73 |

|

||

|

№ |

Содержание операции |

Сумма |

Дебет |

Кредит |

|||

|

13 |

Выдано из кассы Соловьеву И. Н. на командировочные расходы, дол. США – 600 (курс 28,5) |

600/17,1 |

71 |

50 |

|||

|

14 |

Внесены наличные деньги на расчетный счет в банке |

500 |

51 |

50 |

|||

|

15 |

Утверждены 15.08 авансовые отчеты: |

|

|

|

|||

|

агента отдела снабжения Иванова И. Т. |

18,5 |

26 |

71 |

||||

|

бухгалтера Соловьева М. Н., дол. США 590 (курс 28,5) |

590/16815 |

26 |

71 |

||||

|

16 |

Списываются курсовые разницы по валюте, находящейся в кассе, по состоянию на01.09 |

0,04 |

50 |

91 |

|||

|

|

|

|

|

|

|

|

|

Таблица 14. Кассовая книга за август

|

№ док-та |

От кого получено или кому выдано |

Корр. счет |

Приход |

Расход |

|||

|

|

1 августа |

|

|

|

|||

|

1 |

Остаток на начало дня |

|

1500 |

|

|||

|

|

Получены ден. средства с расчетного счета |

51 |

1400 |

|

|||

|

2 |

Итого за день |

|

1400 |

0 |

|||

|

3 |

Остаток на конец дня |

|

2900 |

|

|||

|

|

2 августа |

|

|

|

|||

|

4 |

Остаток на начало дня |

|

2900 |

|

|||

|

|

Поступили в кассу деньги от покупателей |

62 |

65 |

|

|||

|

5 |

Итого за день |

|

65 |

0 |

|||

|

6 |

Остаток на конец дня |

|

2965 |

|

|||

|

|

3 августа |

|

|

|

|||

|

7 |

Остаток на начало дня |

|

2965 |

|

|||

|

|

Выданы из кассы на з/п |

70 |

|

1100 |

|||

|

|

Выданы из кассы единовременная материальная помощь |

70 |

|

100 |

|||

|

8 |

Итого за день |

|

0 |

1200 |

|||

|

9 |

Остаток на конец дня |

1765 |

|||||

|

|

4 августа |

|

|

|

|||

|

10 |

Остаток на начало дня |

|

1765 |

|

|||

|

|

Поступили в кассу деньги из банка |

51 |

18000 |

|

|||

|

11 |

Итого за день |

|

18000 |

0 |

|||

|

12 |

Остаток на конец дня |

|

19765 |

|

|||

|

|

5 августа |

|

|

|

|||

|

13 |

Остаток на начало дня |

|

19765 |

|

|||

|

|

Выдано из кассы Сергееву И. Т |

71 |

|

1,6 |

|||

|

14 |

Итого за день |

|

0 |

1,6 |

|||

|

15 |

Остаток на конец дня |

|

19763,4 |

|

|||

|

|

6 августа |

|

|

|

|||

|

16 |

Остаток на начало дня |

|

19763,4 |

|

|||

|

|

Выданы работникам предприятия |

73 |

|

18000 |

|||

|

17 |

Итого за день |

|

0 |

18000 |

|||

|

18 |

Остаток на конец дня |

|

1763,4 |

|

|||

|

|

8 августа |

|

|

|

|||

|

19 |

Остаток на начало дня |

|

1763,4 |

|

|||

|

|

|

Внесен в кассу Носовым С. И. |

71 |

0,5 |

|

||

|

|

|

|

|

|

|

|

|

|

№ док-та |

От кого получено или кому выдано |

Корр. счет |

Приход |

Расход |

|

20 |

Итого за день |

|

0,5 |

0 |

|

21 |

Остаток на конец дня |

|

1763,9 |

|

|

|

9 августа |

|

|

|

|

22 |

Остаток на начало дня |

|

1763,9 |

|

|

|

Выдано из кассы Иванову |

71 |

|

18,5 |

|

23 |

Итого за день |

|

0 |

18,5 |

|

24 |

Остаток на конец дня |

|

1745,4 |

|

|

|

10 августа |

|

|

|

|

25 |

Остаток на начало дня |

|

1745,4 |

|

|

|

10 августа поступили в кассу на командировочные расходы |

52 |

16,53 |

|

|

26 |

Итого за день |

|

16,53 |

0 |

|

27 |

Остаток на конец дня |

|

1765,93 |

|

|

|

11 августа |

|

|

|

|

28 |

Остаток на начало дня |

|

1765,93 |

|

|

|

Поступили в кассу деньги |

86 |

50 |

|

|

29 |

Итого за день |

|

50 |

0 |

|

30 |

Остаток на конец дня |

|

1811,93 |

|

|

|

12 августа |

|

|

|

|

31 |

Остаток на начало дня |

|

1811,93 |

|

|

|

Поступили в кассу взносы работников |

73 |

200 |

|

|

32 |

Итого за день |

|

200 |

0 |

|

33 |

Остаток на конец дня |

|

2011,93 |

|

|

|

13 августа |

|

|

|

|

34 |

Остаток на начало дня |

|

2011,93 |

|

|

|

Выдано из кассы Соловьеву И. Н |

71 |

|

17,1 |

|

35 |

Итого за день |

|

0 |

17,1 |

|

36 |

Остаток на конец дня |

|

1994,83 |

|

|

|

14 августа |

|

|

|

|

37 |

Остаток на начало дня |

|

1994,83 |

|

|

|

Внесены наличные деньги на расчетный счет |

51 |

|

500 |

|

38 |

Итого за день |

|

0 |

500 |

|

39 |

Остаток на конец дня |

|

1494,83 |

|

|

|

16 августа |

|

|

|

|

40 |

Остаток на начало дня |

|

1494,83 |

|

|

|

Списываются курсовые разницы по валюте |

91 |

0,040 |

|

|

41 |

Итого за день |

|

0,040 |

0 |

|

42 |

Остаток на конец дня |

|

1494,87 |

|

Таблица 15. Журнал-ордер № 1 за август (заполняется по кредиту 50)

|

Дата |

С кредита счета «Касса» в дебет счетов |

ИТОГО |

|||||

|

51 |

62 |

70 |

71 |

73 |

91 |

||

|

3 |

|

|

1200 |

|

|

|

1200 |

|

5 |

|

|

|

1,6 |

|

|

1,6 |

|

6 |

|

|

|

|

18000 |

|

18000 |

|

9 |

|

|

|

18,5 |

|

|

18,5 |

|

13 |

|

|

|

17,1 |

|

|

17,1 |

|

Дата |

С кредита счета «Касса» в дебет счетов |

ИТОГО |

|||||

|

51 |

62 |

70 |

71 |

73 |

91 |

||

|

14 |

500 |

|

|

|

|

|

500 |

|

ИТОГО |

500 |

0 |

1200 |

37,2 |

18000 |

0 |

19737,2 |

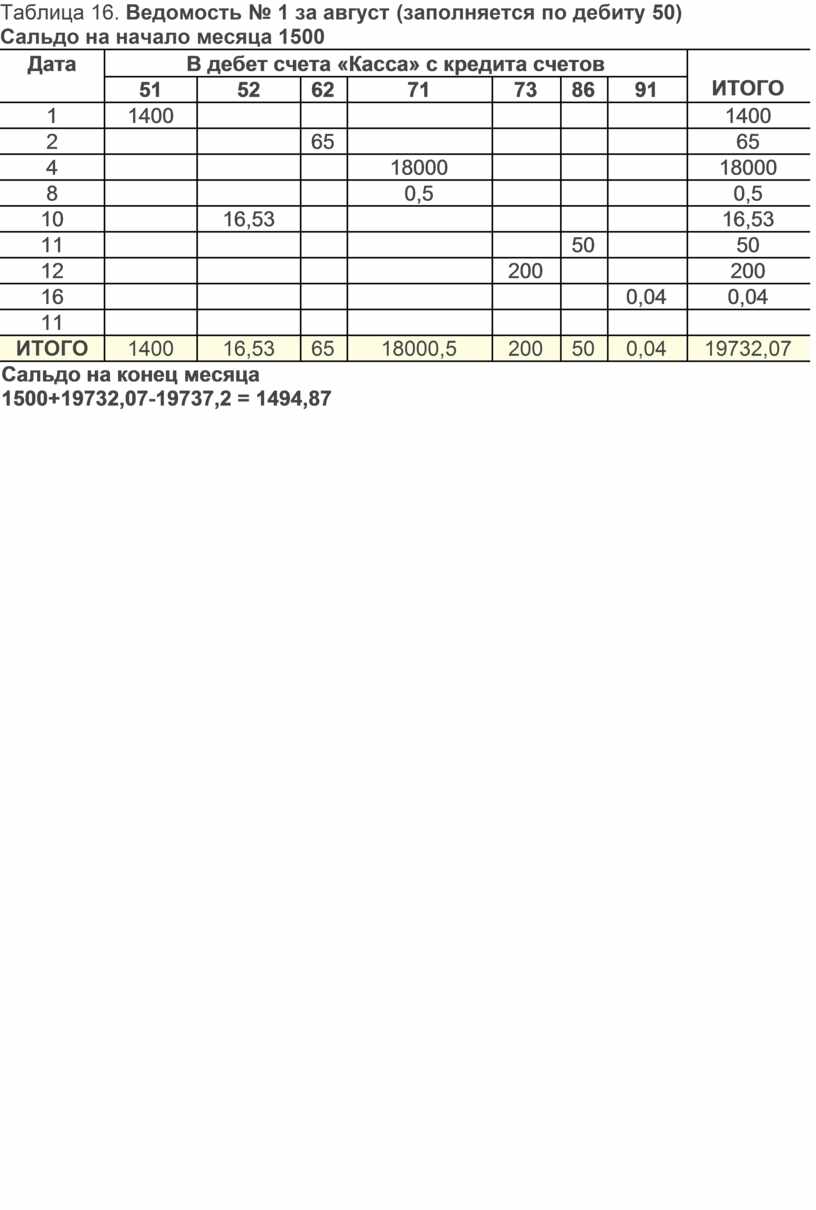

Таблица 16. Ведомость № 1 за август (заполняется по дебиту 50)

Сальдо на начало месяца 1500

|

Дата |

В дебет счета «Касса» с кредита счетов |

ИТОГО |

||||||

|

51 |

52 |

62 |

71 |

73 |

86 |

91 |

||

|

1 |

1400 |

|

|

|

|

|

|

1400 |

|

2 |

|

|

65 |

|

|

|

|

65 |

|

4 |

|

|

|

18000 |

|

|

|

18000 |

|

8 |

|

|

|

0,5 |

|

|

|

0,5 |

|

10 |

|

16,53 |

|

|

|

|

|

16,53 |

|

11 |

|

|

|

|

|

50 |

|

50 |

|

12 |

|

|

|

|

200 |

|

|

200 |

|

16 |

|

|

|

|

|

|

0,04 |

0,04 |

|

11 |

|

|

|

|

|

|

|

|

|

ИТОГО |

1400 |

16,53 |

65 |

18000,5 |

200 |

50 |

0,04 |

19732,07 |

|

Сальдо на конец месяца 1500+19732,07-19737,2 = 1494,87 |

||||||||

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.