Поделиться

Задание по теме: «Банковская система РФ»

![]()

Федеральный закон

"О банках и банковской деятельности" от 02.12.1990 N 395-1 http://www.consultant.ru/document/cons_doc_LAW_5842/

Федеральный закон

"О банках и банковской деятельности" от 02.12.1990 N 395-1 http://www.consultant.ru/document/cons_doc_LAW_5842/

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Банк с универсальной лицензией - банк, который имеет право осуществлять банковские операции, указанные в части первой статьи 5 настоящего Федерального закона.

Банк с базовой лицензией - банк, который имеет право осуществлять банковские операции, указанные в части первой статьи 5 настоящего Федерального закона, с учетом ограничений, установленных статьей 5.1 настоящего Федерального закона.

Небанковская кредитная организация:

1) кредитная организация, имеющая право осуществлять исключительно банковские операции, указанные в пунктах 3 и 4 (только в части банковских счетов юридических лиц в связи с осуществлением переводов денежных средств без открытия банковских счетов), а также в пункте 5 (только в связи с осуществлением переводов денежных средств без открытия банковских счетов) и пункте 9 части первой статьи 5 настоящего Федерального закона (далее - небанковская кредитная организация, имеющая право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций);

2) кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом. Допустимые сочетания банковских операций для такой небанковской кредитной организации устанавливаются Банком России;

3) кредитная организация - центральный контрагент, осуществляющая функции в соответствии с Федеральным законом от 7 февраля 2011 года N 7-ФЗ "О клиринге, клиринговой деятельности и центральном контрагенте". Допустимые сочетания банковских операций для небанковской кредитной организации - центрального контрагента устанавливаются Банком России. Банк России вправе определять дополнительные условия осуществления центральным контрагентом банковских операций.

Иностранный банк - банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

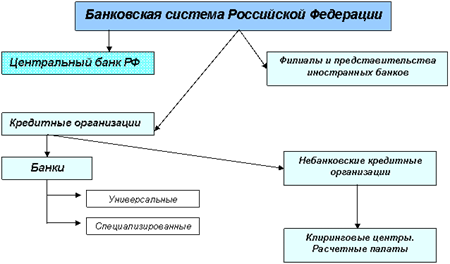

В действующем законодательстве закреплены основные принципы построения банковской системы России, к числу которых относятся: двухуровневая структура, осуществление банковского регулирования и надзора Центральным банком, универсальность банков второго уровня и коммерческая направленность их деятельности.

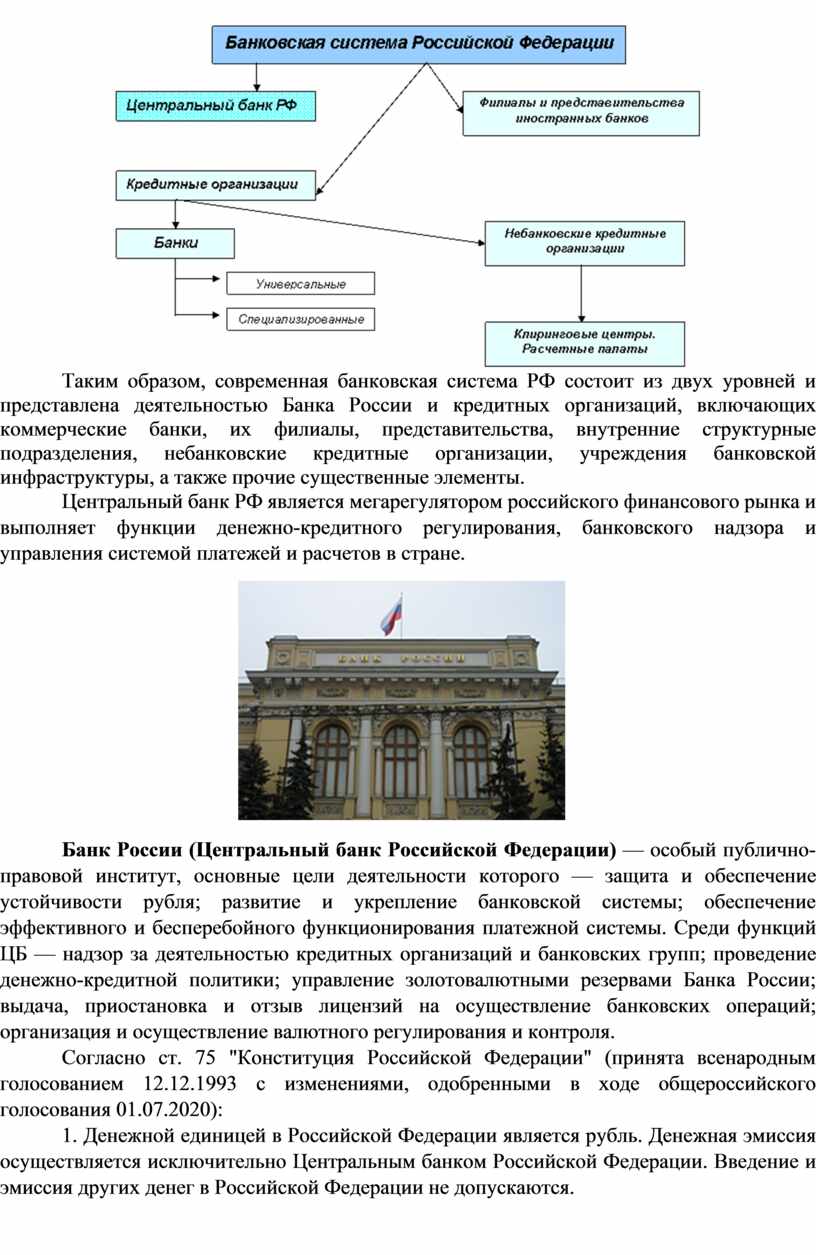

Таким образом, современная банковская система РФ состоит из двух уровней и представлена деятельностью Банка России и кредитных организаций, включающих коммерческие банки, их филиалы, представительства, внутренние структурные подразделения, небанковские кредитные организации, учреждения банковской инфраструктуры, а также прочие существенные элементы.

Центральный банк РФ является мегарегулятором российского финансового рынка и выполняет функции денежно-кредитного регулирования, банковского надзора и управления системой платежей и расчетов в стране.

Банк России (Центральный банк Российской Федерации) — особый публично-правовой институт, основные цели деятельности которого — защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы; обеспечение эффективного и бесперебойного функционирования платежной системы. Среди функций ЦБ — надзор за деятельностью кредитных организаций и банковских групп; проведение денежно-кредитной политики; управление золотовалютными резервами Банка России; выдача, приостановка и отзыв лицензий на осуществление банковских операций; организация и осуществление валютного регулирования и контроля.

Согласно ст. 75 "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020):

1. Денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются.

2. Защита и обеспечение устойчивости рубля - основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

Согласно Федеральному закону от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 29.05.2022):

1. Банк России является юридическим лицом. Банк России имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. Местонахождение центральных органов Банка России - город Москва.

2. Уставный капитал и иное имущество Банка России являются федеральной собственностью. В соответствии с целями и в порядке, которые установлены настоящим Федеральным законом, Банк России осуществляет полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России. Изъятие и обременение обязательствами указанного имущества без согласия Банка России не допускаются, если иное не предусмотрено федеральным законом.

Государство не отвечает по обязательствам Банка России, а Банк России - по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами.

Банк России осуществляет свои расходы за счет собственных доходов.

3. Целями деятельности Банка России являются:

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы Российской Федерации;

- обеспечение стабильности и развитие национальной платежной системы;

- развитие финансового рынка Российской Федерации;

- обеспечение стабильности финансового рынка Российской Федерации.

Получение прибыли не является целью деятельности Банка России.

4.Функции Банка России – ст. 4 ФЗ № 86-ФЗ от 10.07.2002 http://www.consultant.ru/document/cons_doc_LAW_37570/4f84b42935e2a5743f1b5e1591668be0c41b762d/

5. Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации.

Виды банков

Существует несколько параметров, по которым можно классифицировать банки:

- тип собственности,

- организационно-правовая форма,

- функциональное назначение,

- виды выполняемых операций,

- сфера обслуживания и специализации,

- наличие и число филиалов,

- масштаб деятельности.

По типу собственности банки делятся на государственные и частные. Чисто государственные – это Банк России, Внешэкономбанк. К частным относятся все остальные кредитные организации. Кроме того, в России существуют акционерные банки с государственным участием в капитале. По сложившейся практике это такие крупнейшие банки, как Сбербанк, ВТБ и др.

По организационно-правовой форме банки бывают акционерными или паевыми. Причем один банк имеет особую форму: Банк России учрежден отдельным правовым актом - Федеральным законом «О Центральном банке Российской Федерации (Банке России)».

По функциональному назначению бывают эмиссионные банки – центральные банки, которые наделены исключительным правом выпуска денег, а также полномочиями регулировать всю банковскую систему в целом и в задачи которых входит прежде всего получение прибыли. При этом далеко не во всех странах эмиссионные банки принадлежат государству. Так, Федеральная резервная система США – это объединение частных банков, в Бельгии 50%, а в Японии 55% капитала центробанков принадлежат частным акционерам. Но даже в этом случае, как правило, руководители таких банков назначаются государством или согласовываются с ним – например, глава ФРС утверждается президентом США. Вторая категория – коммерческие банки.

По видам финансовых операций абсолютное большинство российских банков созданы и действуют как универсальные коммерческие.

Согласно Ст. 5 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности», к банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение драгоценных металлов физических и юридических лиц во вклады (до востребования и на определенный срок), за исключением монет из драгоценных металлов;

7.1) размещение указанных в пункте 7 настоящей части привлеченных драгоценных металлов от своего имени и за свой счет;

7.2) открытие и ведение банковских счетов физических и юридических лиц в драгоценных металлах, за исключением монет из драгоценных металлов;

7.3) осуществление переводов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам в драгоценных металлах;

8) утратил силу с 1 октября 2019 года. - Федеральный закон от 26.07.2019 N 249-ФЗ;

9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Открытие кредитными организациями банковских счетов индивидуальных предпринимателей и юридических лиц, зарегистрированных в соответствии с законодательством Российской Федерации (за исключением органов государственной власти и органов местного самоуправления), филиалов (представительств) иностранных юридических лиц осуществляется при наличии сведений о государственной регистрации физических лиц в качестве индивидуальных предпринимателей, о государственной регистрации юридических лиц, об аккредитации филиалов (представительств) иностранных юридических лиц, о постановке на учет в налоговом органе, содержащихся соответственно в едином государственном реестре индивидуальных предпринимателей, едином государственном реестре юридических лиц и государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц.

Кредитная организация помимо перечисленных в части первой настоящей статьи банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами, монетами из драгоценных металлов, обработанными природными алмазами, в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг;

8) выдача банковских гарантий.

Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России - и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами. Банковские операции и иные сделки с драгоценными металлами осуществляются с аффинированными золотом, серебром, платиной, палладием в слитках и (или) с золотом, серебром, платиной, палладием, учитываемыми на банковских счетах в драгоценных металлах, с монетами из драгоценных металлов.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. Указанные ограничения не распространяются на заключение договоров, являющихся производными финансовыми инструментами и предусматривающих либо обязанность одной стороны договора передать другой стороне товар, либо обязанность одной стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной купить или продать товар, если обязательство по поставке будет прекращено без исполнения в натуре, а также на заключение договоров в целях выполнения функций центрального контрагента и оператора товарных поставок в соответствии с Федеральным законом "О клиринге, клиринговой деятельности и центральном контрагенте". Указанные ограничения не распространяются также на продажу имущества, приобретенного кредитными организациями в целях обеспечения своей деятельности, и на продажу имущества, реализуемого кредитной организацией в случае обращения взыскания на предмет залога в связи с неисполнением должником обязательства, обеспеченного залогом имущества, либо полученного кредитной организацией по договору в качестве отступного. Указанные ограничения не распространяются также на куплю-продажу драгоценных металлов и монет из драгоценных металлов, указанных в части пятой настоящей статьи, и на куплю-продажу обработанных природных алмазов.

Переводы денежных средств без открытия банковских счетов, за исключением переводов электронных денежных средств, осуществляются по поручению физических лиц.

Решение о государственной регистрации кредитной организации принимается Банком России. Внесение в единый государственный реестр юридических лиц сведений о создании, реорганизации и ликвидации кредитных организаций, а также иных предусмотренных федеральными законами сведений осуществляется уполномоченным регистрирующим органом на основании решения Банка России о соответствующей государственной регистрации. Взаимодействие Банка России с уполномоченным регистрирующим органом по вопросам государственной регистрации кредитных организаций осуществляется в порядке, согласованном Банком России с уполномоченным регистрирующим органом.

Банк России в целях осуществления им контрольных и надзорных функций ведет Книгу государственной регистрации кредитных организаций в порядке, установленном федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России.

Реестры и перечни кредитных организаций размещены на официальном сайте Банка России. Со списком кредитных организаций, зарегистрированных на территории Российской Федерации можно ознакомиться по адресу - https://www.cbr.ru/banking_sector/credit/FullCoList/

Пассивные операции банков – это действия по формированию собственных и привлеченных ресурсов банка. Они показывают основные источники формирования денежных ресурсов банка.

Собственные средства банка:

1) уставной капитал;

2) амортизационные отчисления;

3) нераспределенная прибыль банка.

Привлеченные средства банка:

1) вклады юридических и физических лиц;

2) межбанковский кредит;

3) выпуск и первичное размещение собственных ценных бумаг.

Активные операции банка – это действия по размещению средств банка с целью получения прибыли:

1) выдача кредитов;

2) операции по обеспечению возвратности кредитов;

3) банковские инвестиции;

4) факторинг;

5) лизинг;

6) операции с валютой.

Кредитование физических и юридических лиц является основной активной операцией и ведется на принципах платности, возвратности, срочности.

Для надежности и возвратности кредитов банки осуществляют залоговые операции, т.е. выдают кредиты под залог недвижимого имущества, ценных бумаг, валюты, золота и других ценностей.

К банковским инвестициям относятся долгосрочные банковские вложения средств с целью получения дополнительного дохода и участия в управлении предприятием (покупка акций).

Факторинг – перепродажа прав на взыскание долгов: покупатель расплачивается с продавцом не наличными деньгами, а векселем (обязательством оплатить сделку в определенный срок). Продавец продает этот вексель банку, в замен получая около 70% от суммы сделки. Если покупатель в срок оплачивает свой вексель продавцу, последний рассчитывается за краткосрочный кредит с банком. Если покупатель задерживает оплату векселя, то банк требует с покупателя оплаты всей сделки с учетом просрочки платежа и процента по краткосрочным ссудам.

Лизинг – долгосрочная аренда имущества для клиентов банка.

1.Простые

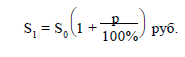

проценты ![]()

Пусть S0 руб. вкладчик положил на счет. Банк обязуется выплатить p % от первоначальной суммы S0. Тогда по истечении года сумма начисленных процентов составит

Величина вклада станет равной S1

р % называется годовой процентной ставкой.

Вкладчик может снять процент, а может

оставить в банке еще на один год. Банк по истечении второго года начислит p %

не на сумму S1, лежащую на счете вкладчика, а только на

первоначально положенную сумму S0.

На величину  никаких начислений банк

не произведет.

никаких начислений банк

не произведет.

Особенности этого метода заключаются в том, что процент всегда начисляется на первоначальную сумму.

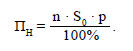

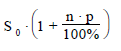

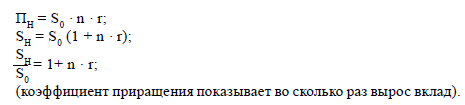

Если вкладчик будет держать свои деньги на счете «n» лет, то сумма Пн - начисленных процентов составит:

Величина вклада через n лет составит:

формула простых

процентов

формула простых

процентов

Пусть ![]() (десятичная дробь), то

(десятичная дробь), то

1.Задача![]()

Вкладчик открыл в банке счет и положил на него S0 = 150000 ден. ед. сроком на четыре года под простые проценты по ставке 18% в год.

Какой будет сумма S4, которую вкладчик получит при закрытии вклада?

На сколько ден. ед. вырастет вклад за 4 года?

Чему равен коэффициент наращения?

2.Задача![]()

Какую сумму положил в банк вкладчик под простые проценты по ставке 22% годовых, если через 5 лет вклад достиг S5 = 94500 руб.?

На сколько рублей вырос вклад?

3.Задача![]()

Сколько лет лежал в банке вклад 70000 руб., если по ставке 19,5% годовых процентов, он достиг величины 150640 руб.?

Чему равен коэффициент наращения?

4.Задача![]()

Какую годовую ставку простых процентов выплачивает банк, если вклад 12000 руб. через 3 года достиг величины 14160 руб.?

Определите коэффициент наращения.

5.Начисление простых процентов за

часть года ![]() .

.

![]()

5.Задача![]()

Вкладчик открыл счет в банке и положил на него 37000 руб.под 48% годовых. Какая сумма окажется на счете через а)1 месяц, б) 5 месяцев, в) 9 месяцев?

6.Задача![]()

Вкладчик внес на счет в банк 270000 руб. Банк выплачивает простые проценты по ставке 55% годовых.

Определить вклад через 2 года 4 мес. и 23 дня. К моменту начисления процентов вклад в банке находился: 360 * 2 + 30 * 4 = 863 дня.

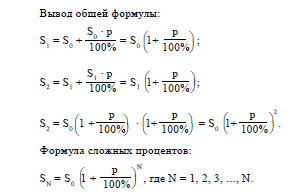

7.Сложные проценты и годовые ставки

![]() .

.

Сложные проценты – это начисление процентов на проценты.

7.Задача![]()

Пусть вкладчик внес в банк 25000 руб. и в течение трех лет их не снимал. Банк выплачивает сложные проценты – 30%.

Какая сумма будет на счете?

8.Задача![]()

В банк внесен вклад 64000 руб. на 3 года. Какова годовая ставка сложных процентов, если через 3 года на счете вкладчика оказалась сумма 216000 руб.?

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.