Поделиться

Задания для проведения текущего контроля ПМ.01

Раздел 1. МДК 01.01. Практические основы бухгалтерского учёта имущества организации.

Тема 1.9. Учёт готовой продукции и ее продажи

Контрольные вопросы к теме и типовые задачи

1. Валовые доходы и их определение на основании данных синтетического бухгалтерского учета.

2. Учет доходов от реализации запасов.

3. Учет затрат на сбыт готовой продукции.

4. Документальное оформление реализации продукции (товаров, работ, услуг).

5. Документальное оформление перемещения и выбытия (использование) готовой продукции.

6. Экономическое содержание реализации (продажи) продукции (товаров, работ, услуг).

7. Задания и объекты учета готовой продукции.

Задача 1

Предприятие реализовало готовую продукцию на общую сумму 36000ру. С НДС. Себестоимость готовой продукции – 27000руб. административные затраты на реализованную продукцию – 1000руб. затраты на сбыт готовой продукции – 200руб.

Сделать бухгалтерские проводки.

Решение

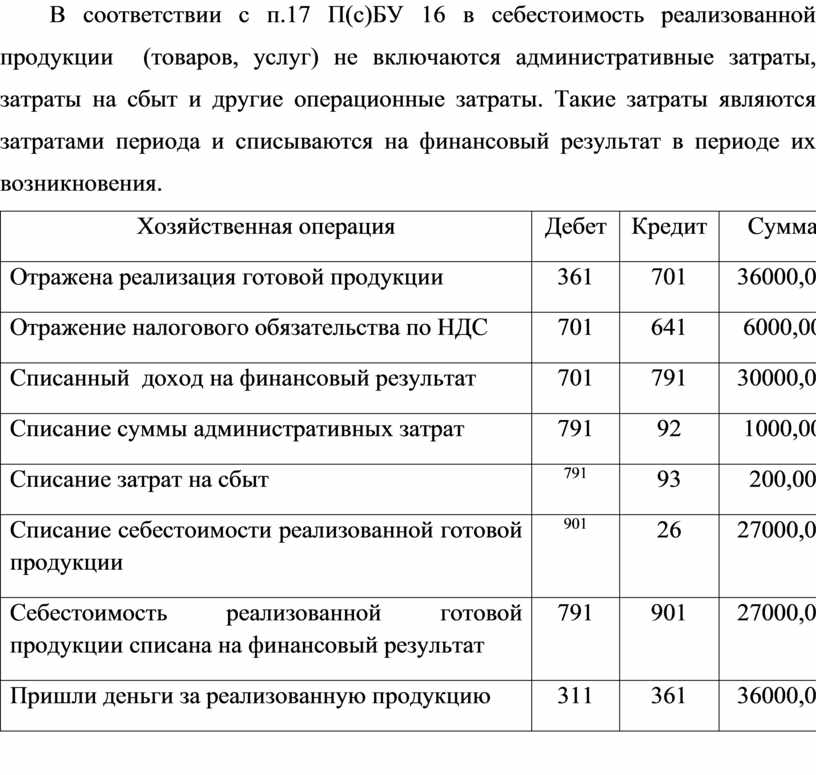

В соответствии с п.17 П(с)БУ 16 в себестоимость реализованной продукции (товаров, услуг) не включаются административные затраты, затраты на сбыт и другие операционные затраты. Такие затраты являются затратами периода и списываются на финансовый результат в периоде их возникновения.

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Отражена реализация готовой продукции |

361 |

701 |

36000,00 |

|

Отражение налогового обязательства по НДС |

701 |

641 |

6000,00 |

|

Списанный доход на финансовый результат |

701 |

791 |

30000,00 |

|

Списание суммы административных затрат |

791 |

92 |

1000,00 |

|

Списание затрат на сбыт |

791 |

93 |

200,00 |

|

Списание себестоимости реализованной готовой продукции |

901 |

26 |

27000,00 |

|

Себестоимость реализованной готовой продукции списана на финансовый результат |

791 |

901 |

27000,00 |

|

Пришли деньги за реализованную продукцию |

311 |

361 |

36000,00 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.