Поделиться

Задания для рубежного контроля по темам МДК

Раздел 2. МДК 04.02 Основы анализа бухгалтерской отчетности

Тема 2.6. Диагностика банкротства

Типовые задачи

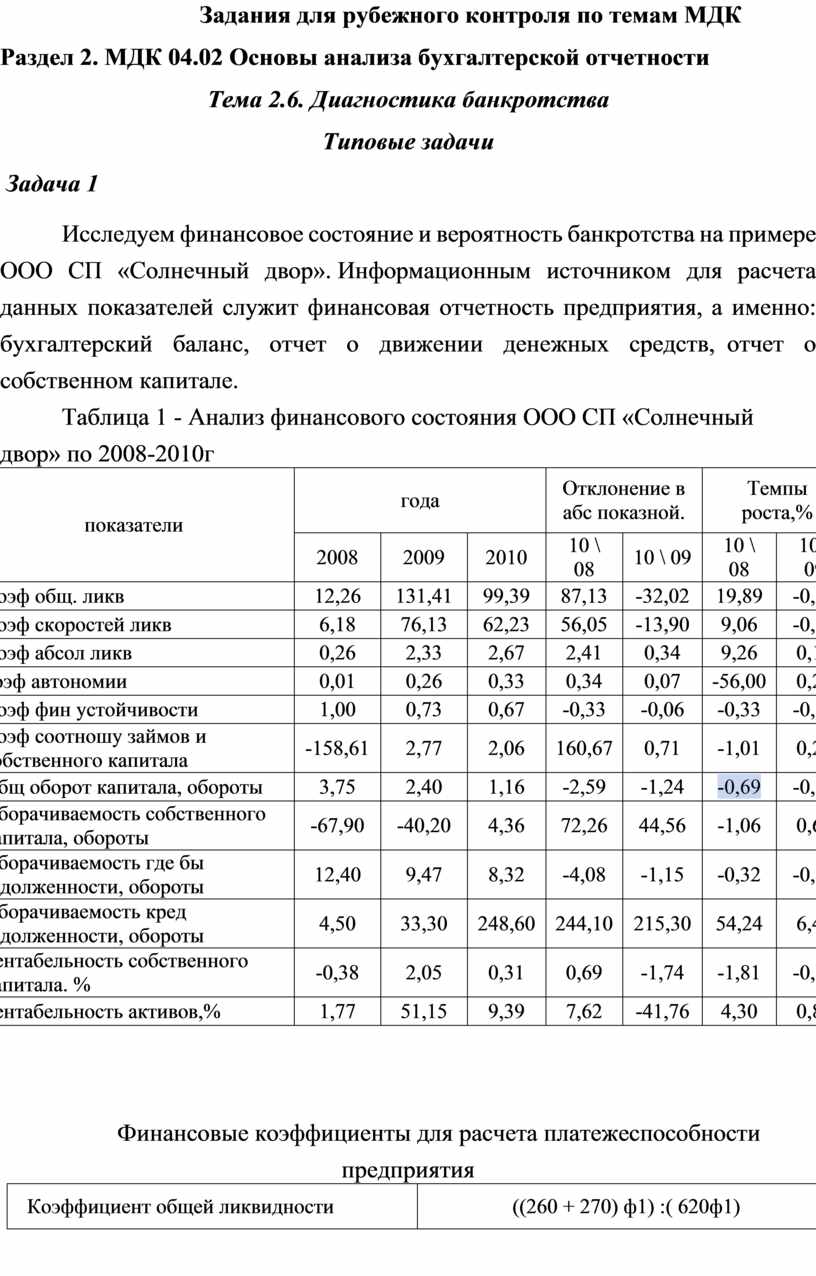

Задача 1

Исследуем финансовое состояние и вероятность банкротства на примере ООО СП «Солнечный двор». Информационным источником для расчета данных показателей служит финансовая отчетность предприятия, а именно: бухгалтерский баланс, отчет о движении денежных средств, отчет о собственном капитале.

Таблица 1 - Анализ финансового состояния ООО СП «Солнечный двор» по 2008-2010г

|

№ п \ п |

показатели |

года |

Отклонение в абс показной. |

Темпы роста,% |

||||

|

2008 |

2009 |

2010 |

10 \ 08 |

10 \ 09 |

10 \ 08 |

10 \ 09 |

||

|

1 |

Коэф общ. ликв |

12,26 |

131,41 |

99,39 |

87,13 |

-32,02 |

19,89 |

-0,24 |

|

2 |

Коэф скоростей ликв |

6,18 |

76,13 |

62,23 |

56,05 |

-13,90 |

9,06 |

-0,18 |

|

3 |

Коэф абсол ликв |

0,26 |

2,33 |

2,67 |

2,41 |

0,34 |

9,26 |

0,15 |

|

4 |

коэф автономии |

0,01 |

0,26 |

0,33 |

0,34 |

0,07 |

-56,00 |

0,27 |

|

5 |

Коэф фин устойчивости |

1,00 |

0,73 |

0,67 |

-0,33 |

-0,06 |

-0,33 |

-0,08 |

|

6 |

Коэф соотношу займов и собственного капитала |

-158,61 |

2,77 |

2,06 |

160,67 |

0,71 |

-1,01 |

0,26 |

|

7 |

Общ оборот капитала, обороты |

3,75 |

2,40 |

1,16 |

-2,59 |

-1,24 |

-0,69 |

-0,51 |

|

8 |

Оборачиваемость собственного капитала, обороты |

-67,90 |

-40,20 |

4,36 |

72,26 |

44,56 |

-1,06 |

0,65 |

|

9 |

Оборачиваемость где бы задолженности, обороты |

12,40 |

9,47 |

8,32 |

-4,08 |

-1,15 |

-0,32 |

-0,12 |

|

10 |

Оборачиваемость кред задолженности, обороты |

4,50 |

33,30 |

248,60 |

244,10 |

215,30 |

54,24 |

6,46 |

|

11 |

Рентабельность собственного капитала. % |

-0,38 |

2,05 |

0,31 |

0,69 |

-1,74 |

-1,81 |

-0,85 |

|

12 |

Рентабельность активов,% |

1,77 |

51,15 |

9,39 |

7,62 |

-41,76 |

4,30 |

0,82 |

Финансовые коэффициенты для расчета платежеспособности предприятия

|

Коэффициент общей ликвидности |

((260 + 270) ф1) :( 620ф1) |

|

Коэффициент быстрой ликвидности |

((260- (100 + 140)) + 270) ф1А: 620ф1П |

|

Коэффициент абсолютной ликвидности |

(230 + 240) ф1А: 620ф1П |

|

коэффициент автономии |

(380ф1П): 280ф1А |

|

Коэффициент финансовой устойчивости |

(Р. 430 ф.1 + р.480ф.1 + р.620 ф.1 + р.630 ф.1):: (р.080ф.1 + р.260ф.1 + р.270ф.1) |

|

Коэффициент соотношения заемного и собственного капитала |

(430 + 480 + 620 + 630) ф1П: 380ф1П |

|

Общий оборот капитала, обороты |

р.035 ф.2 / р.280 или 640 ф.1 |

|

Оборачиваемость собственного капитала, обороты |

р.010 ф.2 / р.380 ф.1 |

|

Оборачиваемость дебиторской задолженности, обороты |

ф.2 / 2 с р.160 ф.1 по р.210 ф.1

|

|

Оборачиваемость кредиторской задолженности, обороты |

р.010 ф.2 / р.480 ф.1 + стр. 620 ф.1

|

|

Рентабельность собственного капитала. % |

(Р.170 ф.2 / (р.380, гр. 3 ф.1 + р.380, гр. 4 ф.1) / 2) х 100 |

|

Рентабельность активов,% |

(Р.170 ф.2 / (р.380, гр. 3 ф.1 + р.380, гр. 4 ф.1) / 2) х 100

|

Решение

Основной задачей проведения анализа является оценка результатов хозяйственной деятельности за предыдущий и текущий годы, выявление факторов, которые положительно или отрицательно повлияли на конечные показатели работы предприятия, принятия решения о признании структуры баланса удовлетворительной (неудовлетворительной), а предприятия - платежеспособным (неплатежеспособным) и представление предложений Кабинета Министров Украины относительно целесообразности внесения этого предприятия в Реестр неплатежеспособных предприятий и организаций.

Исследуем финансовое состояние и вероятность банкротства на примере ООО СП «Солнечный двор». Информационным источником для расчета данных показателей служит финансовая отчетность предприятия, а именно: бухгалтерский баланс, отчет о движении денежных средств, отчет о собственном капитале.

Таблица 2 -Анализ финансового состояния ООО СП «Солнечный двор» с 2008-2010г

|

№ п \ п |

Показатели |

Года |

Отклонение в абс показат |

Темпы роста,% |

||||

|

2008 |

2009 |

2010 |

10 \ 08 |

10 \ 09 |

10 \ 08 |

10 \ 09 |

||

|

1 |

Коэф общ. ликв |

12,26 |

131,41 |

99,39 |

87,13 |

-32,02 |

19,89 |

-0,24 |

|

2 |

Коэф скоростей ликв |

6,18 |

76,13 |

62,23 |

56,05 |

-13,90 |

9,06 |

-0,18 |

|

3 |

Коэф абсол ликв |

0,26 |

2,33 |

2,67 |

2,41 |

0,34 |

9,26 |

0,15 |

|

4 |

коэф автономии |

0,01 |

0,26 |

0,33 |

0,34 |

0,07 |

-56,00 |

0,27 |

|

5 |

Коэф фин устойчивости |

1,00 |

0,73 |

0,67 |

-0,33 |

-0,06 |

-0,33 |

-0,08 |

|

6 |

Коэф соотношу займов и собственного капитала |

-158,61 |

2,77 |

2,06 |

160,67 |

0,71 |

-1,01 |

0,26 |

|

7 |

Общ оборот капитала, обороты |

3,75 |

2,40 |

1,16 |

-2,59 |

-1,24 |

-0,69 |

-0,51 |

|

8 |

Оборачиваемость собственного капитала, обороты |

-67,90 |

-40,20 |

4,36 |

72,26 |

44,56 |

-1,06 |

0,65 |

|

9 |

Оборачиваемость где бы задолженности, обороты |

12,40 |

9,47 |

8,32 |

-4,08 |

-1,15 |

-0,32 |

-0,12 |

|

10 |

Оборачиваемость кред задолженности, обороты |

4,50 |

33,30 |

248,60 |

244,10 |

215,30 |

54,24 |

6,46 |

|

11 |

Рентабельность собственного капитала. % |

-0,38 |

2,05 |

0,31 |

0,69 |

-1,74 |

-1,81 |

-0,85 |

|

12 |

Рентабельность активов,% |

1,77 |

51,15 |

9,39 |

7,62 |

-41,76 |

4,30 |

0,82 |

Проанализировав ряд коэффициентов, можно сделать вывод о финансовом состоянии предприятия. В ООО СП «Солнечный двор» растут оборотные активы, текущая задолженность имеет тенденцию к уменьшению. Предприятие является достаточно ликвидным, так как на 1 грн текущей задолженности предприятие 620,00грн ликвидных активов, что является достаточно высоким показателем. Данное предприятие не является финансово устойчивым и зависит от кредиторов, прослеживается с коэффициента концентрации собственного капитала, так как за рассматриваемый период он был <(0,33) минимального (0,5). Предприятие привлекло долгосрочную задолженность и эффективно использует привлеченный капитал, имея значительные прибыли, подтверждает динамика коэффициента финансовой зависимости. Предприятие также увеличивает обороты капитала, тем самым увеличивая свои доходы.

Особый вклад в процесс исследования банкротства на предприятии сделал Э. Альтман. Двухфакторная модель Альтмана - это одна из самых простых и наглядных методик прогнозирования вероятности банкротства, при использовании которой необходимо рассчитать влияние только двух показателей это: коэффициент текущей ликвидности и удельный вес заемных средств в пассивах. Формула модели Альтмана принимает вид:

Z = -0,3877 - 1,0736 * КТЛ + 0,579 * (ЗК / П), где

КТЛ - коэффициент текущей

ликвидности; ЗК - заемный капитал; П - пассивы.

При значении Z-0, вероятность обанкротиться = 50%, при Z <0, то вероятность

банкротства <50%, при Z> 0 вероятность наступления банкротства высока.

Для ООО СП «Солнечный двор» прогноз банкротства по этой модели таков:

2008: Z = -0,3877-1,0736 * 12,26 + (0,0579 * (- 0,006)) = - 13,55;

2009: Z = -0,3877-1,0736 * 131,41 + (0,0579 * 0,26) = - 141,45;

2010: Z = -0,3877-1,0736 * 99,39 + (0,0579 * 0,33) = - 107,08.

За два факторной моделью Э. Альтмана вероятность банкротства ООО СП «Солнечный двор» при коэффициенте Z <0 достаточно мала, предприятие получает хорошие прибыли, а динамика коэффициентов говорит о надежном финансовом состоянии.

Формула расчета пятифакторная модели Э. Альтмана имеет вид:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5,

где X1 = оборотный капитал к сумме активов

предприятия. Показатель оценивает сумму чистых ликвидных активов компании

применительно к совокупным активам;

X2 = не распределен прибыль к сумме активов предприятия, отражает уровень

финансового рычага компании;

X3 = прибыль до налогообложения к общей

стоимости активов. Показатель отражает эффективность операционной

деятельности компании.

X4 = рыночная стоимость собственного капитала / бухгалтерская (балансовая)

стоимость всех обязательств;

Х5 = объем продаж к общей величине активов предприятия характеризует рентабельность активов предприятия.

В результате подсчета Z - показателя для конкретного предприятия делается вывод:

· Если Z <1,81 - вероятность банкротства составляет от 80 до 100%;

· Если 2,77 <= Z <1,81 средняя вероятность краха компании от 35 до 50%

· Если 2,99 <Z <2,77 - вероятность банкротства невелика от 15 до 20%;

· Если Z> 3 ситуация на предприятии стабильная, риск неплатежеспособности в течение ближайших двух лет крайне мал.

Рассчитаем Х1, Х2, Х3, Х4, Х5 для ООО СП «Солнечный двор» и сведем их в таблицу.

Таблица 3 -Расчет Х-показателей 5-ти факторной модели Э. Альтмана

|

|

2008 |

2009 |

2010 |

|

Х1 |

0,89 |

0,61 |

0,65 |

|

Х2 |

0,05 |

0,16 |

0,29 |

|

Х3 |

1,09 |

1,66 |

1,1 |

|

Х4 |

12,26 |

131,41 |

99,39 |

|

Х5 |

1,77 |

51,15 |

9,39 |

Теперь найдем показатели, которые будут соответствовать состоянию банкротства по 5-ти факторной моделью Э. Альтмана.

Z 08 = 1,2 * 0,89 + 1,4 * 0,05 + 3,3 * 1,09 + 0,99 * 1,77 = 6,5;

Z 09 = 1,2 * 0,61 + 1,4 * 0,16 + 3,3 * 1,666 + 0,99 * 51,15 = 57,06;

Z 10 = 1,2 * 0,65 + 1,4 * 0,29 + 3,3 * 1,1 + 0,99 * 9,39 =13,26

Z-показатели двух и пятифакторная моделей сведены в таблице 4.

Таблица 4 - Z-показатели двух- и пятифакторная моделей

|

|

двухфакторная модель |

|

пятифакторная модель |

|

Z 08 |

-13,55 |

Z 08 |

6,5 |

|

Z 09 |

-141,45 |

Z 09 |

57,06 |

|

Z 10 |

-107,08 |

Z 10 |

13,26 |

Итак, из вышеперечисленных показателей можно сделать вывод, что предприятию банкротство не грозит как и в двух факторной модели.

Проанализировав ряд коэффициентов, можно сделать вывод о финансовом состоянии предприятия. В ООО СП «Солнечный двор» растут оборотные активы, текущая задолженность имеет тенденцию к уменьшению. Предприятие является достаточно ликвидным, так как на 1 грн текущей задолженности предприятие 620,00грн. ликвидных активов, что является высоким показателем. Данное предприятие привлекло долгосрочную задолженность и эффективно использует привлеченный капитал, имея значительные прибыли, подтверждает динамика коэффициента финансовой зависимости.

За два факторной моделью Э. Альтмана вероятность банкротства предприятия при коэффициенте Z <0 достаточно мала. Пятифакторная модель Э. Альтмана также свидетельствует о маловероятную угрозу банкротства. Предприятие получает большие прибыли, а динамика коэффициентов говорит о надежном финансовом состоянии.

Таким образом подойдя к выводу, можно утверждать, что понятие банкротство очень многогранным. В экономической ситуации, которая сложилась сегодня в государстве, нужно совершенствовать механизм банкротства путем упрощения самой процедуры банкротства, создание института профессиональных ликвидаторов, распорядителей имущества и соответствующих специалистов хозяйственных судов, что позволит на должном уровне и в оптимальные сроки решать все вопросы, связанные с банкротством субъектов хозяйствования.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.