Поделиться

Значення фінансової звітності та її використання в діяльності підприємства.

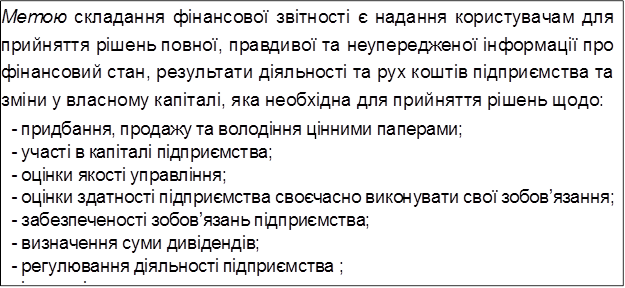

Управління підприємством потребує періодичного узагальнення і подання інформації про його діяльність у формі звітності.

|

З матеріальної точки зору фінансова звітність складається з бухгалтерських форм встановленого законодавством зразка.

|

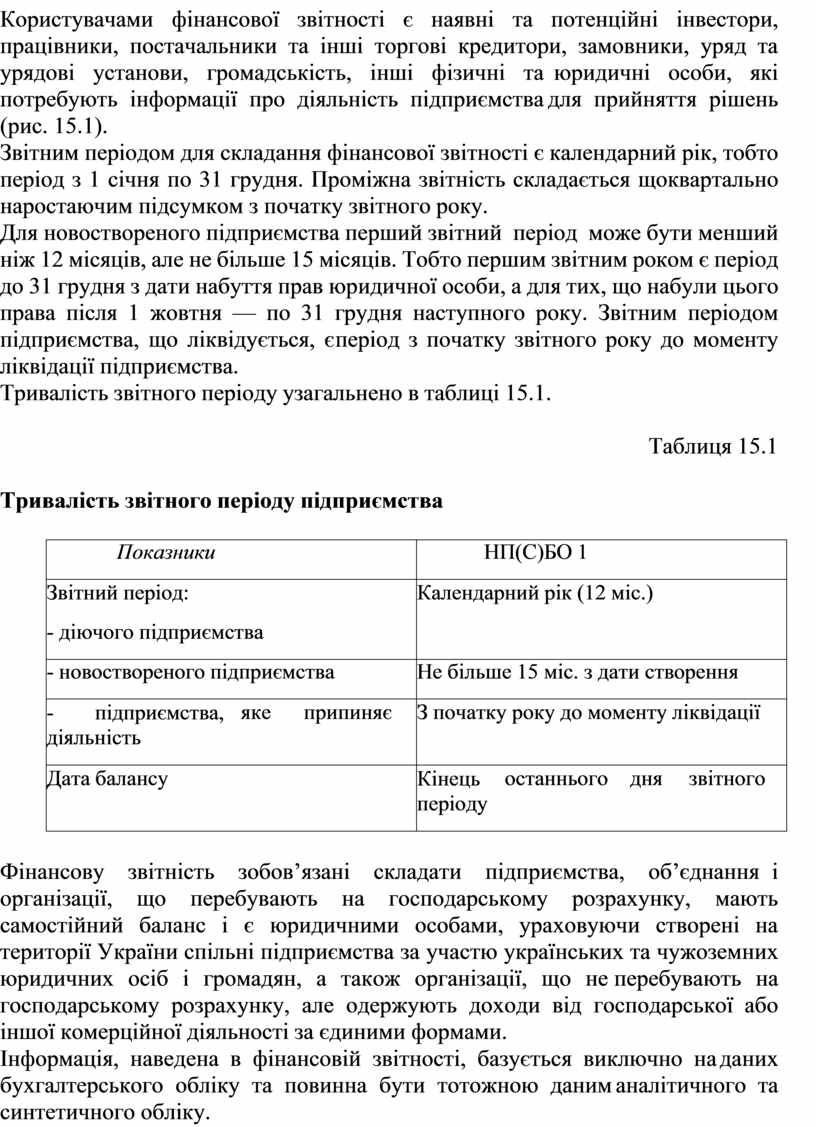

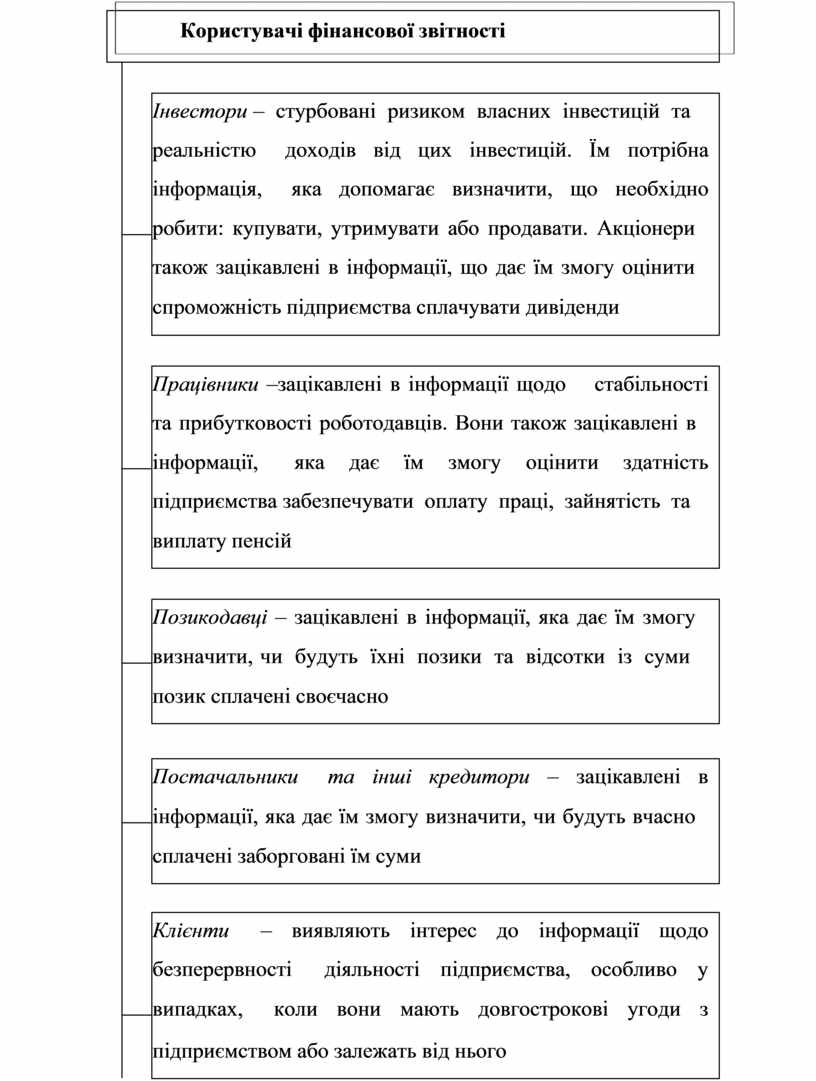

Користувачами фінансової звітності є наявні та потенційні інвестори, працівники, постачальники та інші торгові кредитори, замовники, уряд та урядові установи, громадськість, інші фізичні та юридичні особи, які потребують інформації про діяльність підприємства для прийняття рішень (рис. 15.1).

Звітним періодом для складання фінансової звітності є календарний рік, тобто період з 1 січня по 31 грудня. Проміжна звітність складається щоквартально наростаючим підсумком з початку звітного року.

Для новоствореного підприємства перший звітний період може бути менший ніж 12 місяців, але не більше 15 місяців. Тобто першим звітним роком є період до 31 грудня з дати набуття прав юридичної особи, а для тих, що набули цього права після 1 жовтня — по 31 грудня наступного року. Звітним періодом підприємства, що ліквідується, є період з початку звітного року до моменту ліквідації підприємства.

Тривалість звітного періоду узагальнено в таблиці 15.1.

Таблиця 15.1

Тривалість звітного періоду підприємства

|

Показники |

НП(С)БО 1 |

|||||

|

Звітний період: - діючого підприємства |

Календарний рік (12 міс.) |

|||||

|

- новоствореного підприємства |

Не більше 15 міс. з дати створення |

|||||

|

- підприємства, діяльність |

яке |

припиняє |

З початку року до моменту ліквідації |

|||

|

Дата балансу |

Кінець періоду |

останнього |

дня |

звітного |

||

Фінансову звітність зобов’язані складати підприємства, об’єднання і організації, що перебувають на господарському розрахунку, мають самостійний баланс і є юридичними особами, ураховуючи створені на території України спільні підприємства за участю українських та чужоземних юридичних осіб і громадян, а також організації, що не перебувають на господарському розрахунку, але одержують доходи від господарської або іншої комерційної діяльності за єдиними формами.

Інформація, наведена в фінансовій звітності, базується виключно на даних бухгалтерського обліку та повинна бути тотожною даним аналітичного та синтетичного обліку.

![]()

|

Користувачі фінансової звітності |

|||

|

|

|

||

|

|

Інвестори – стурбовані ризиком власних інвестицій та |

||

|

реальністю доходів від цих інвестицій. Їм потрібна |

|||

|

інформація, яка допомагає визначити, що необхідно |

|||

|

робити: купувати, утримувати або продавати. Акціонери |

|||

|

|

|||

|

також зацікавлені в інформації, що дає їм змогу оцінити |

|||

|

спроможність підприємства сплачувати дивіденди |

|||

|

|

|||

|

|

Працівники –зацікавлені в інформації щодо стабільності |

||

|

та прибутковості роботодавців. Вони також зацікавлені в |

|||

|

інформації, яка дає їм змогу оцінити здатність |

|||

|

|

|||

|

підприємства забезпечувати оплату праці, зайнятість та |

|||

|

виплату пенсій |

|||

|

|

|||

|

|

Позикодавці – зацікавлені в інформації, яка дає їм змогу |

||

|

визначити, чи будуть їхні позики та відсотки із суми |

|||

|

|

|||

|

позик сплачені своєчасно |

|||

|

|

|||

|

|

Постачальники та інші кредитори – зацікавлені в |

||

|

інформації, яка дає їм змогу визначити, чи будуть вчасно |

|||

|

|

|||

|

сплачені заборговані їм суми |

|||

|

|

|||

|

|

Клієнти – виявляють інтерес до інформації щодо |

||

|

безперервності діяльності підприємства, особливо у |

|||

|

випадках, коли вони мають довгострокові угоди з |

|||

|

|

|||

|

підприємством або залежать від нього |

|||

|

|

|||

|

|

Уряд та урядові установи – зацікавлені у розміщенні |

||

|

ресурсів, а отже, і у діяльності підприємства. Інформація |

|||

|

їм також потрібна для того, щоб регулювати діяльність |

|||

|

|

|||

|

підприємств, визначати податкову політику і як основа |

|||

|

статистичних даних про валовий внутрішній продукт |

|||

|

|

|||

|

|

Громадськість – зацікавлена у розвитку ринку праці та |

||

|

соціальної сфери як регіонів, так і держави загалом |

|||

|

|

|||

Рис. 15.1 – Групи користувачів фінансової звітності

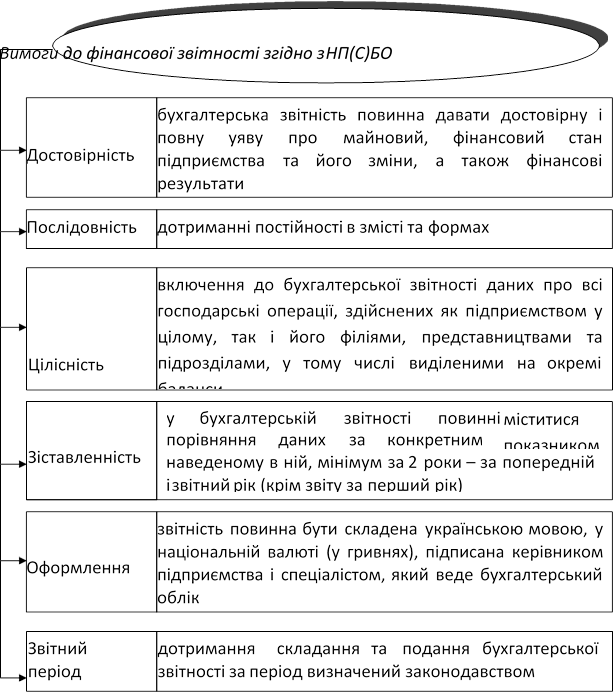

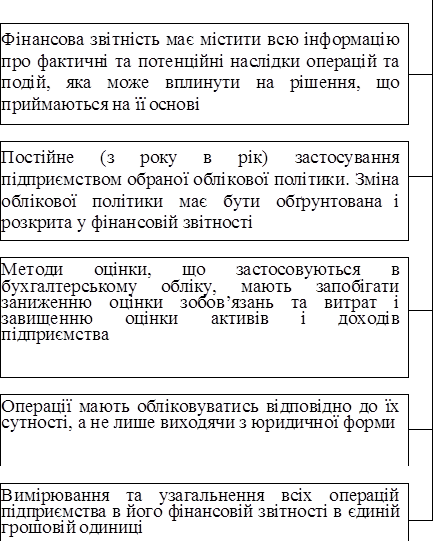

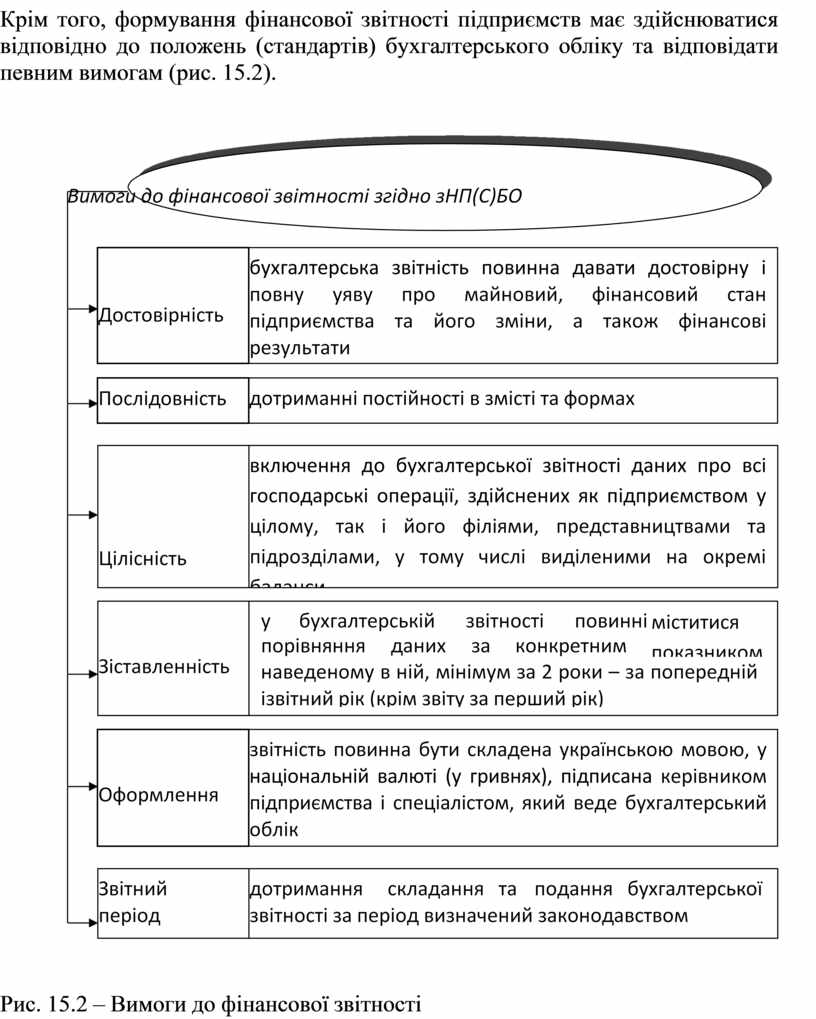

Крім того, формування фінансової звітності підприємств має здійснюватися відповідно до положень (стандартів) бухгалтерського обліку та відповідати певним вимогам (рис. 15.2).

|

Рис. 15.2 – Вимоги до фінансової звітності

![]()

![]()

![]()

![]()

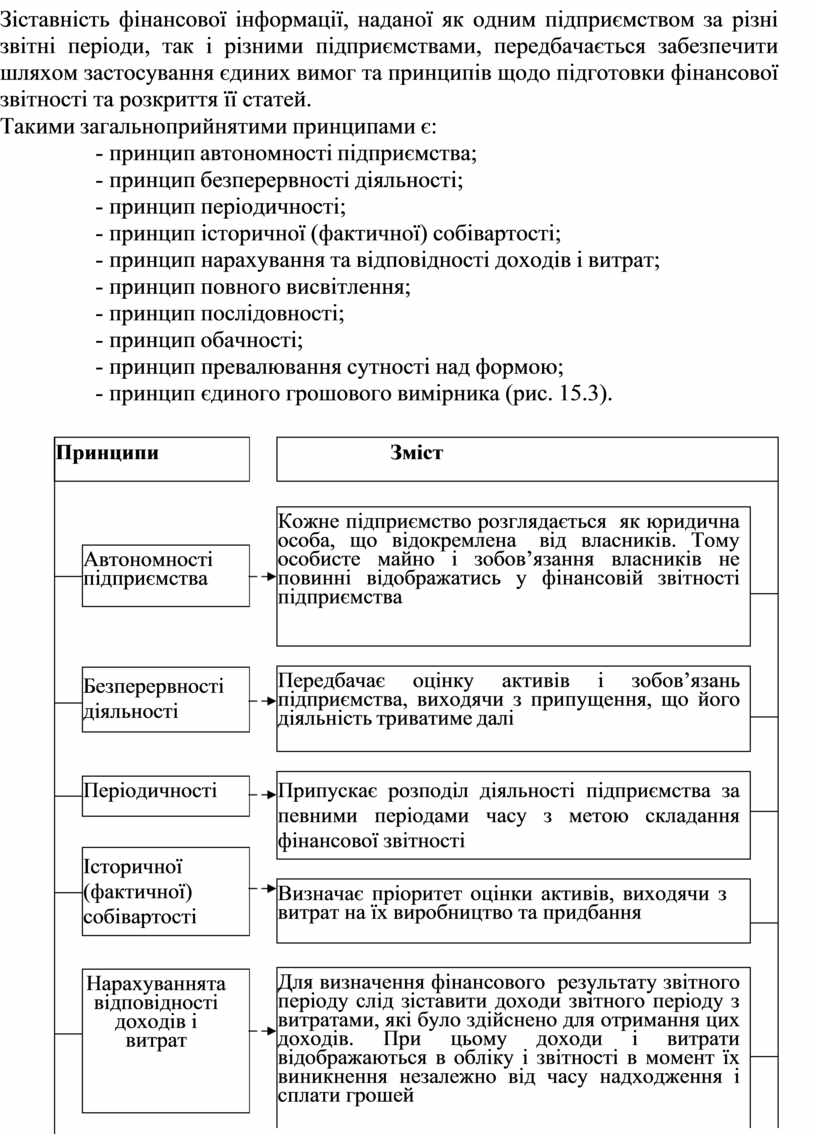

![]() Зіставність

фінансової інформації, наданої як одним підприємством за різні звітні періоди, так і різними підприємствами,

передбачається забезпечити шляхом застосування єдиних вимог та принципів щодо підготовки

фінансової звітності та розкриття її статей.

Зіставність

фінансової інформації, наданої як одним підприємством за різні звітні періоди, так і різними підприємствами,

передбачається забезпечити шляхом застосування єдиних вимог та принципів щодо підготовки

фінансової звітності та розкриття її статей.

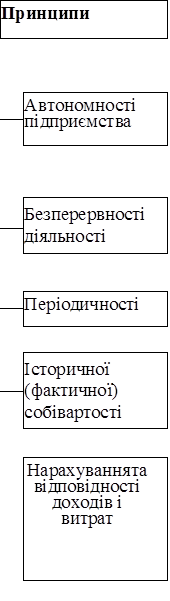

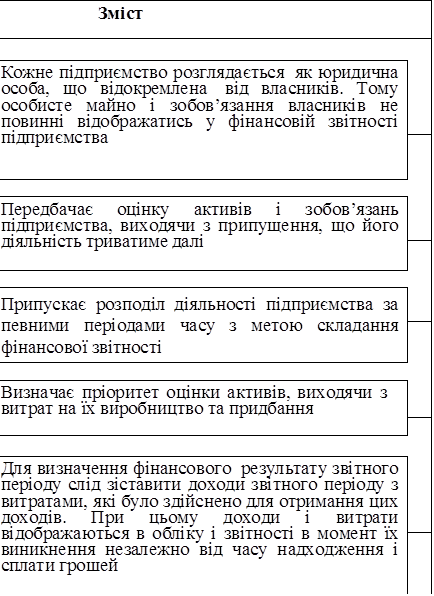

Такими загальноприйнятими принципами є:

- принцип автономності підприємства;

- принцип безперервності діяльності;

- принцип періодичності;

- принцип історичної (фактичної) собівартості;

- принцип нарахування та відповідності доходів і витрат;

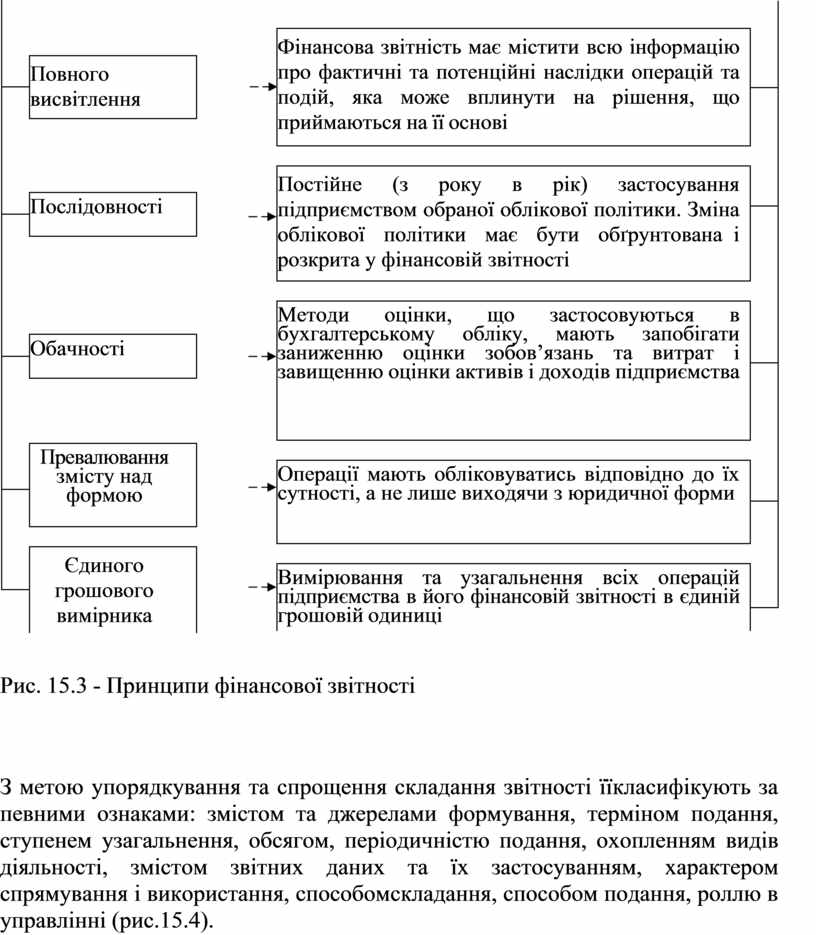

- принцип повного висвітлення;

- принцип послідовності;

- принцип обачності;

- принцип превалювання сутності над формою;

- принцип єдиного грошового вимірника (рис. 15.3).

|

|

||

![]()

![]()

![]()

![]()

![]() Рис. 15.3 - Принципи

фінансової звітності

Рис. 15.3 - Принципи

фінансової звітності

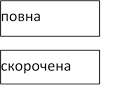

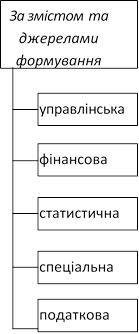

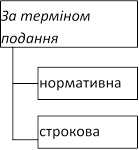

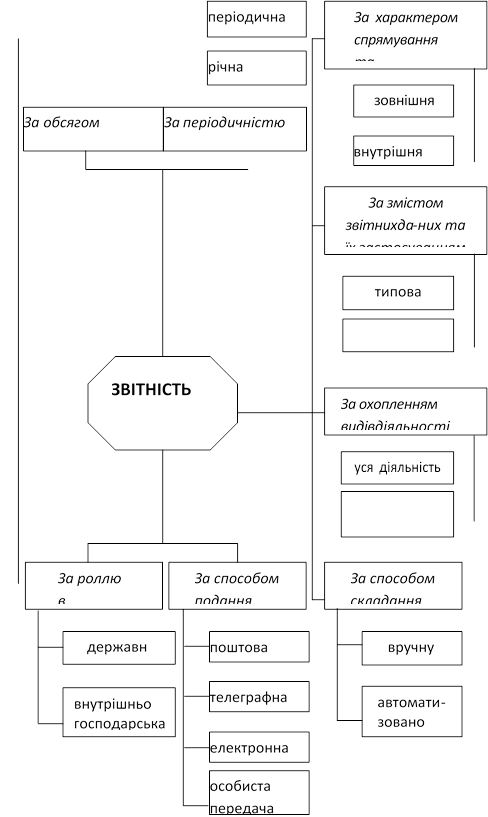

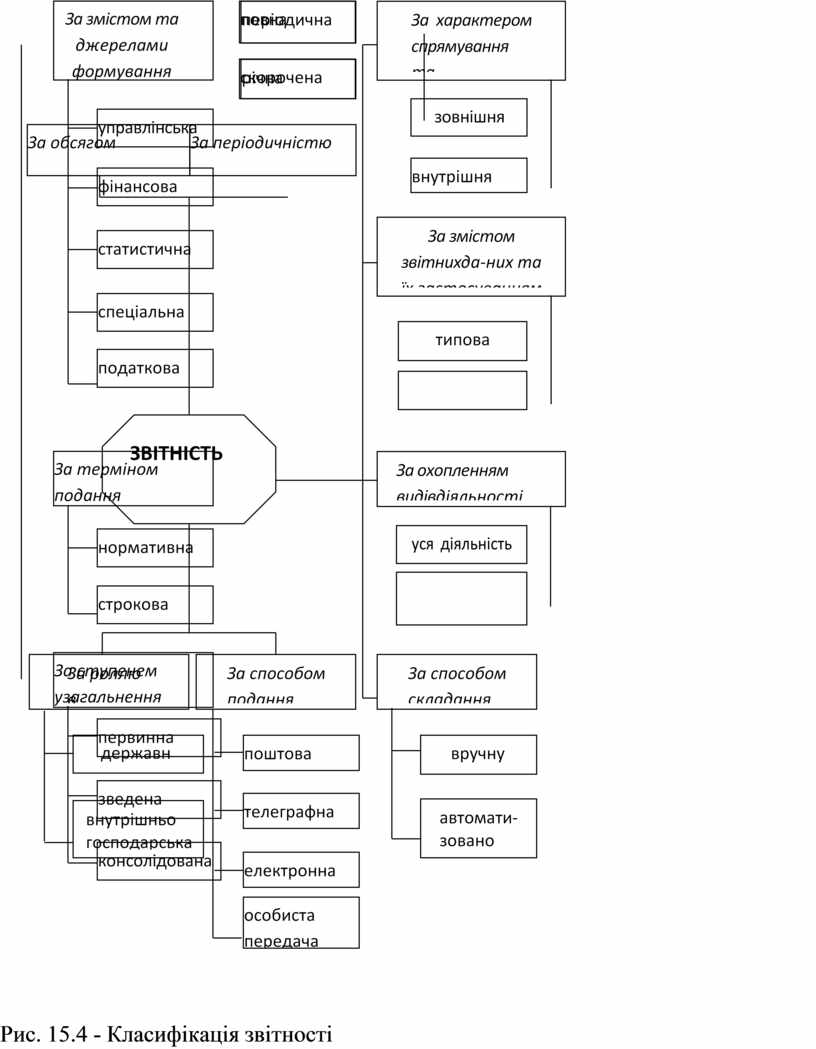

З метою упорядкування та спрощення складання звітності її класифікують за певними ознаками: змістом та джерелами формування, терміном подання, ступенем узагальнення, обсягом, періодичністю подання, охопленням видів діяльності, змістом звітних даних та їх застосуванням, характером спрямування і використання, способом складання, способом подання, роллю в управлінні (рис.15.4).

![]()

Рис. 15.4 - Класифікація звітності

Рис. 15.4 - Класифікація звітності

За змістом і джерелами формування розрізняють статистичну, фінансову, податкову, спеціальну, внутрішньогосподарську (управлінську) звітність.

Статистична звітність містить інформацію, що є необхідною для статистичного вивчення господарської діяльності підприємств та побудови макроекономічних показників.

Фінансова звітність містить інформацію про фінансове становище, результати діяльності та рух грошових коштів підприємства за звітний період.

Податкова звітність містить інформацію про валові доходи та валові витрати, фінансові результати та розрахунок сум податків, що підлягають сплаті до бюджету, а також надмірно сплачених сум, що підлягають відшкодуванню.

Спеціальна звітність подається з питань розрахунків і використання коштів фонду соціального страхування, пенсійного фонду, фонду зайнятості тощо.

Управлінська звітність відображає необхідну інформацію для прийняття рішень на рівні структурних підрозділів і розробляється підприємством самостійно.

За термінами подання розрізняють нормативну і строкову звітність. Нормативна подається на певну дату, строкова — у термін до 25 днів після закінчення звітного періоду.

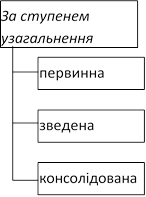

За ступенем узагальнення звітність поділяють на первинну, що подається підприємствами; зведену, що узагальнює дані первинної звітності у межах міністерств і відомств; консолідовану, яка відображає фінансове становище, результати діяльності та рух грошових коштів юридичної особи та її дочірніх підприємств як єдиної економічної одиниці.

За обсягами відображених результатів діяльності розрізняють повну і скорочену звітність.

За періодом часу, за який характеризується діяльність підприємства, тобто за періодичністю подання розрізняють річну і періодичну (щоквартальну, щомісячну) звітність.

За роллю в управлінні розрізняють державну та внутрішньогосподарську звітність.

З погляду охоплення видів діяльності звітність може відображати усі види діяльності, якою займається підприємство, або обмежуватися лише основним із них.

За змістом звітних даних та їх застосуванням звітність є типовою і спеціалізованою. Типові форми звітності застосовують для відображення облікових даних однакового змісту, спеціалізовані містять показники за специфічними видами діяльності.

За характером спрямування розрізняють внутрішню звітність, призначену для внутрішнього управління підприємством, і зовнішню, яка виходить за межі підприємства і подається органам виконавчої влади, іншим користувачам.

За способом складання розрізняють звітність складену вручну, або автоматизовану, тобто зі застосуванням комп’ютерної техніки.

Звітність за способом подання користувачам поділяють на подану поштою, телеграфом, електронною поштою або подану особисто.

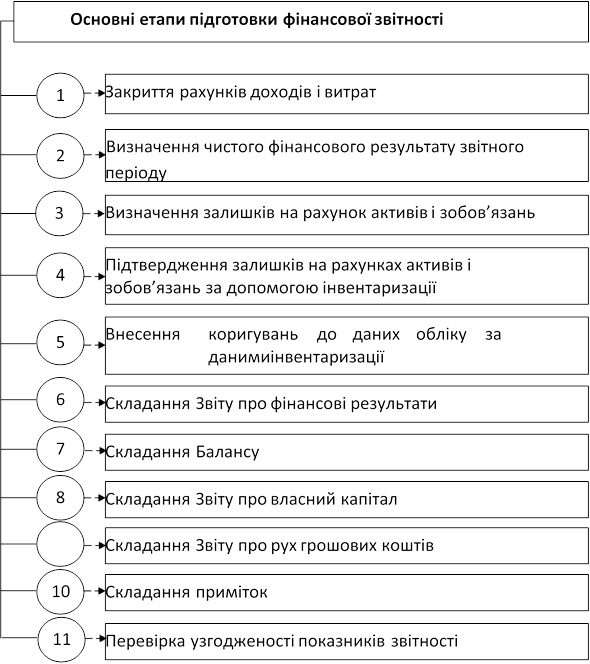

Звітність формується в три етапи:

1. Первинний облік (здійснюється на першій стадії облікового процесу через документування та оцінку господарських явищ і процесів);

2. Поточний облік (проводиться облікова реєстрація господарських операцій на рахунках бухгалтерського обліку і в облікових регістрах);

3. Підсумковий облік (здійснюється узагальнення даних поточного обліку в фінансовій звітності).

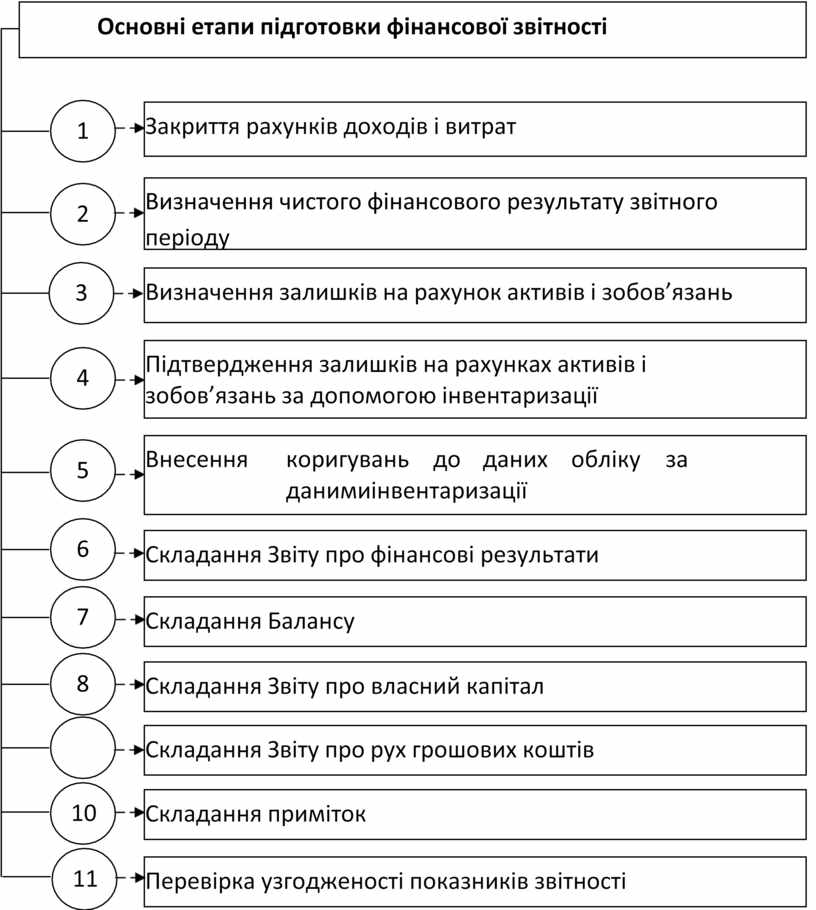

Складання звітів — завершальний етап облікового процесу, проте до початку складання звітів проводиться значна підготовча робота.

Процес підготовки до складання та безпосереднього складання фінансової звітності може бути поділений на кілька етапів (рис. 15.5).

Датою подання фінансової звітності вважається день її фактичної передачі за належністю, а у разі надсилання поштою — дата одержання адресатом, зазначена на штемпелі підприємства зв’язку, що обслуговує адресата. У разі, якщо дата подання звітності припадає на неробочий день, термін подання переноситься на перший після вихідного робочий день.

Відповідно до статті 14 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» фінансова звітність підприємства не становить комерційної таємниці, крім випадків, передбачених законодавством.

Рис. 15.5 - Основні етапи підготовки фінансової звітності

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.