Поделиться

« О б щ а я оценка структур ы имущ ества предприятия и его источников по данн ы м баланса ( ф орма № 1 ) »

М етодические рекомендации

Ц ель работ ы : рассмотрение структуры иму щ ества и их источников , определение иму щ ественног о положения организации, изучение динами ки основны х статей бухгалтерског о баланса.

И з всех ф ор м бухгалтерской отчетност и важн ей ш ей является баланс. Д анн ы е баланса необходимы: собственника м - для контрол я над вложен ным капиталом, руководству организации - при анализ е и планировании, банкам и другим кредитора м - для оценки финансовой устойчивости.

Бухгалтерский баланс состоит из двух равновеликих частей: актива и пассива. В запад ной практике пассив представлен в виде собственног о ка питала и обязательств, т. е.

Актив = С обственны й капитал + О бязательства.

Бухгалтерский баланс характеризует в дене жн о й ф орме финансовое положение предприятия по состоянию на отчетную дату. По балансу ха рактеризуется состояние материальн ых запасов, расчетов, наличие денеж ных средств, инвестиций.

Анализ дина мик и валю ты баланса, структуры активов и пассивов предприятия позволяе т сделать ряд важных вы водов, необходимых как для осущ ествления теку щ ей финансово-хозяйственной деятельности, так и для принятия управленческих реш ений на перспективу .

Анализ иму щ ественног о положения коммерческо й организации по данн ы м ее бухгалтерског о баланса начинается с изучения объема , состава, структуры и дина мик и имущ ества в разрезе двух его основны х состав ляющ их: внеоборотн ы х и оборотных активов. К ак хоро ш о известно, общая стоимость имущ ества организации в учетной оценке соответствует итогу актива бухгалтерског о баланса.

9

П о итогам расчетов делается вывод о влиянии изменений величин внеоборотн ых и оборотны х активов на отклонение общ ей стоимости имущ ества коммерческо й организации.

К роме того, целесообразно в ходе анализ а сопоставит ь темп ы роста оборотных и внеоборотн ы х активов. П редпочтительны м считается сле дующ ее соотно ш ение ( 1 ) :

где ![]() - тем п рост а оборотны

х активов;

- тем п рост а оборотны

х активов;![]() - тем п рост а внеобо ротны х активов.

- тем п рост а внеобо ротны х активов.

Такое соотно ш ение характеризует тенденцию к ускорению оборачи ваемости оборотны х активов. Результатом этого является условное высво бождение средств в наиболе е мобильны х ф орма х (денежные средства и краткосрочные финансов ы е влож ения) .

Особое вни м ание в ходе анализ а обращ ается на изменение удельног о веса долгосрочн ы х финансов ы х вложений во внеоборотн ы х активах. По скольку долгосрочн ы е финансов ы е вложения предполагаю т отвлечение денежных средств из оборот а на длительное врем я и сопря ж ен ы , как пра вило, со значительным риском, то увеличение их удельног о веса во вне оборотных активах рассматривается как негативное явление , свидетельст вующ ее об ухудш ении качества последних . П оэтому целесообразно, чтобы

темп роста всех внеоборотн ы х активов ![]() опереж ал или, по крайней

опереж ал или, по крайней

мере, был равен темп у рост а долгосрочн

ы х финансов ы х вложений![]()

![]()

Указанное соотно ш ение свидетельствует о том , что удельный вес долгосрочных финансов ы х вложений во внеоборотн ы х активах не увели чивается и, соответственно, их качество не ухудш ается.

Аналогично негатив но оценивается рост удельног о веса - незавер-

10

ш енног о строительства во внеоборотн ы х активах, так как оно предполага ет отвлечение средст в из оборота, не давая в данн ы й мом ент времени ни

какого эконо мическог о эффекта.

Вследствие этого ж елательно,

чтобы темп роста

всех внеоборотн ы х активов ![]() опереж ал или, по крайней мере, был равен темп у рост а незаверш енног

о строительства

опереж ал или, по крайней мере, был равен темп у рост а незаверш енног

о строительства ![]()

Д анное соотно ш ение говорит о том, что удельны й вес незавершен ного строительства во внеоборотн ы х активах не увеличивается и соответ ственно их качество не ухудш ается.

И сследование структуры пассива баланса позволяе т установит ь одну из возможных причин финансовой неустойчивост и предприятия.

Анализ непосредственно по балансу - дело довольно трудое мкое и неэффективное, так как слиш ком больш ое количество расчетны х показа телей не позволяе т вы делит ь главные тенденции в финансовом состоянии организации.

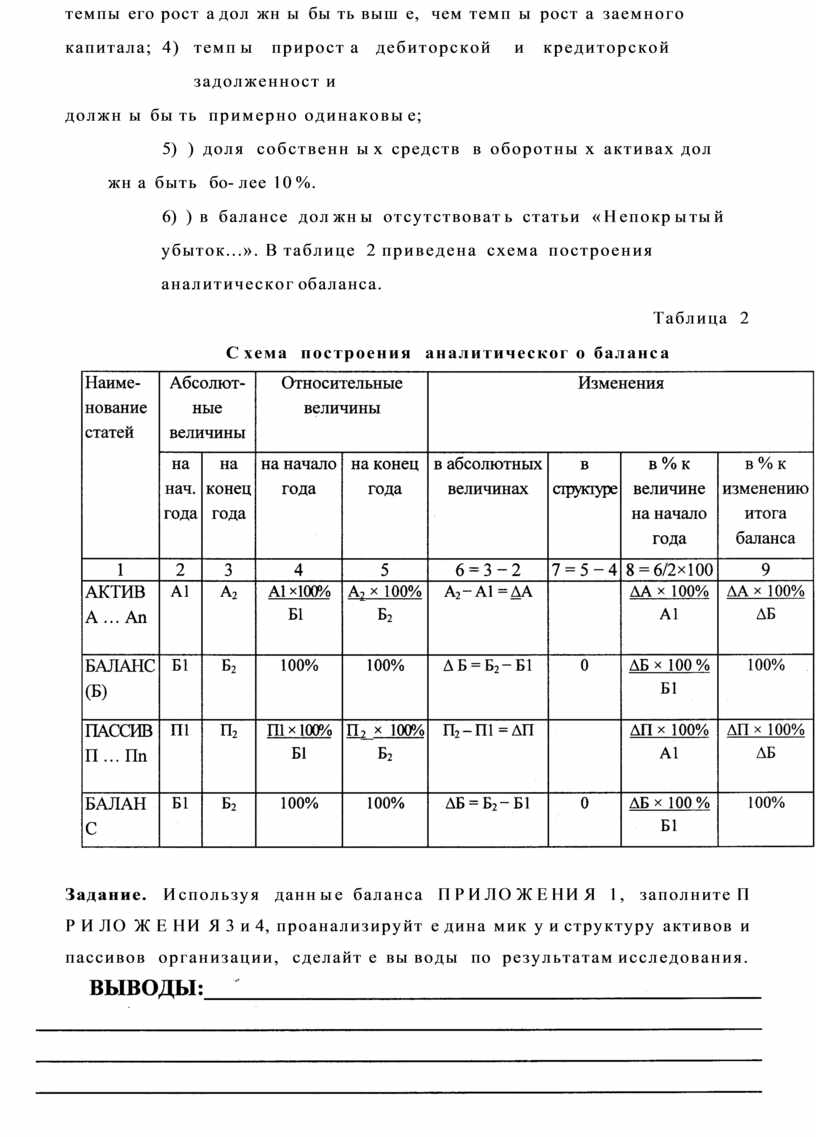

С равнительны й аналитический баланс можн о получит ь из исходног о баланса путем уплотнения отдельных статей и дополнения его показате лями структуры, а такж е расчетами дина мики .

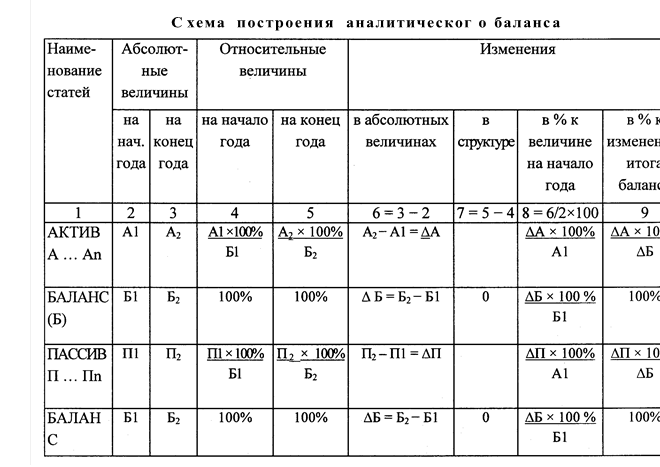

Аналитический баланс полезен тем, что сводит воедино и системати зирует те расчеты , которы е обы чно осущ ествляет аналитик при ознаком лении с балансом. С хемо й аналитическог о баланса (таблица 2 ) охвачено много важных показателей: характеризующ их статику и дина мик у финан сового состояния организации. Этот баланс ф актически вклю чает показа тели как горизо нтального, так и вертикальног о анализа.

Н епосредственно из аналитическог о баланса можн о получит ь ряд важнейш их характеристик финансовог о состояния организации. В число исследуем ых показателей обязательно нужно вклю чать следующ ие:

1. . О б щ у ю стоимость активов организации, равну ю сумм е разделов I и II баланса (строка 190 - строка 290).

11

2. С тоимость иммобилизованн ых (т. е. внеоборотн ых) средств (акти вов) или недвижимых активов, равну ю итогу раздела I баланса (строка 190).

3. . С тоимость мобильн ы х ( оборотных) средств, равну ю итогу раздела II баланса (строка 290) .

4. . С тои мость м атериальн ы х оборотны х средств (строка 210 + 220) .

5. . В еличину собственног о капитала организации, равну ю итогу раз дела III баланса (строка 490) .

6. . В еличину заемного капитала равну ю сумм е итогов разделов IV и V баланса (строка 590 + строка 690 ).

7. . Величину собственн ых средств в обороте, равну ю разнице итогов разделов III и I баланса (строка 490 - строка 190).

8. . Рабочий капитал, равны й разнице между оборотным и активами и текущ ими обязательства ми ( итог раздела II строка 290 минус итог раздела V строка 690 ).

Анализируя сравнительн ы й баланс, необходимо обратит ь внимание на изменение удельног о веса величины собственног о оборотног о капитала в стоимости активов, на соотно ш ения темпо в рост а собственног о и заем ного капитала, а такж е на соотно ш ение темпо в рост а дебиторской и кре диторской задол ж енности. П р и стабильной финансовой устойчивост и у организации дол жн а увеличиваться в дина мик е доля собственног о обо ротног о капитала тем п рост а собственног о капитала дол ж ен быть выше темпа рост заемного капитала, а темп ы рост а дебиторской и кредиторской задолженност и дол жн ы уравновеш иват ь друг друга.

Ну и наконец, нужн о проверит ь баланс на признаки «хоро ш его ба ланса»:

1) ) валю та баланса в конце отчетног о период а дол жн а увеличиваться по сравнению с началом периода ;

2) ) темп ы прирост а оборотны х активов дол жн ы б ы ть выш е, чем тем пы прирост а внеоборотн ы х активов;

3) ) собственн ы й капитал организации долж ен превыш ать заемный и

12

темпы его рост а дол жн ы бы ть выш е, чем темп ы рост а заемного капитала; 4 ) темп ы прирост а дебиторской и кредиторской задолженност и

должн ы бы ть примерно одинаковы е;

5) ) доля собственн ы х средств в оборотны х активах дол жн а быть бо лее 10 %.

6) ) в балансе дол жн ы отсутствоват ь статьи « Н епокр ы ты й убыток...». В таблице 2 приведена схема построения аналитическог о баланса.

Таблица 2

Задание. И

спользуя данн ы е

баланса

П Р И ЛО Ж Е НИ Я 1 , заполните П Р И ЛО Ж Е НИ Я 3 и 4,

проанализируйт е дина мик у

и структуру активов и пассивов организации,

сделайт е вы воды по результатам исследования.

Задание. И

спользуя данн ы е

баланса

П Р И ЛО Ж Е НИ Я 1 , заполните П Р И ЛО Ж Е НИ Я 3 и 4,

проанализируйт е дина мик у

и структуру активов и пассивов организации,

сделайт е вы воды по результатам исследования.

13

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.