Поделиться

« О ценка достоверност и и правильност и составления бухгалтерской ( финансовой) отчетности»

М етодические рекомендации

Ц ель работ ы : изучение правильност и составления и м етодики со поставления различны х ф ор м бухгалтерской отчетности.

П еред тем как направить бухгалтерскую отчетност ь в различные за интересованн ые учреж дения и организации, а также приступит ь к ее ана лизу, необходимо осущ ествит ь ее проверку на достоверност ь и правиль ность оф ормления . Д л я этого следует:

1) ) проверит ь отчетност ь с точки зрения правильност и ее оформле ния: наличия соответствующ их подписей, сроков представления, размер ности единиц измерения , правильност и ари фм етических подсчетов валю ты баланса и промежуточн ых итогов:

• бухгалтерская отчетност ь должн а содержать сопоставимые данные с показателя ми за соответствующ ий период прош лог о года ( периода от четности), исходя из изменений учетной политики, законодательных и иных норматив ных докум ентов. В целях сопостави мости номенклатура статей бухгалтерског о баланса за предыдущ ий отчетны й период должна быть приведена в соответствие с номенклатурой и группировкой разделов и статей, установленн ы х для текущ его отчетног о периода ;

• отчетност ь подписываетс я руководителе м и глав ны м бухгалтером организации ( или специалистом специализированной организации, веду щ и м бухгалтерский учет на предприятии на договорн ы х началах);

• ф ормы бухгалтерской отчетност и и инструкции о порядке их за полнения утверж даю тся М инфино м России;

• отчетност ь составляется в тысячах рублей, для крупны х организа ций разреш ается в ми ллиона х рублей;

• информаци я дол жн а основываться на данн ы х синтетическог о и аналитическог о учета;

6

• данн ы е вступительног о баланса дол жн ы соответствоват ь данн ы м утвержденног о заклю чительног о баланса за период, предш ествующ ий от четному;

• статьи бухгалтерской отчетности, составленной за отчетный год, должн ы подтверждатьс я результата ми инвентаризации имущ ества и фи нансовыми результатами;

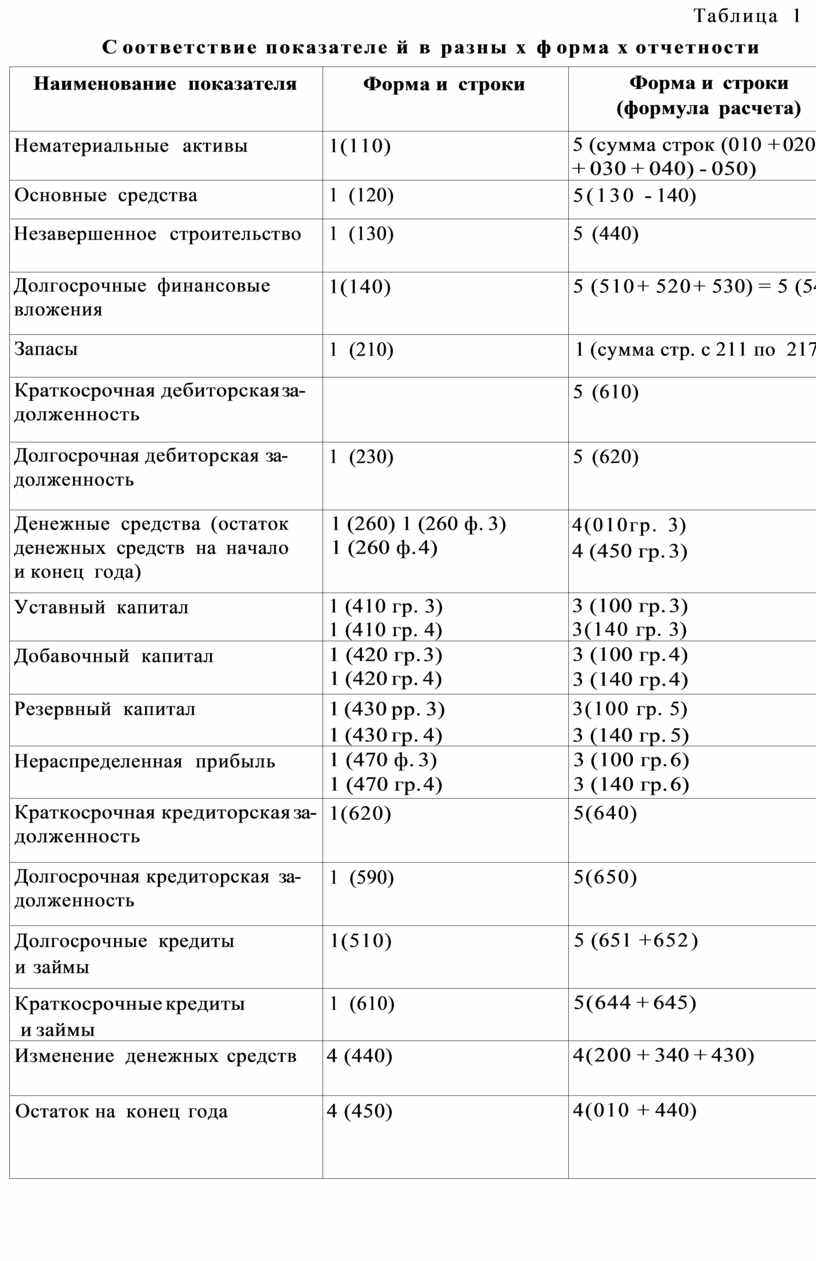

2) ) проверит ь правильност ь увязки отдельны х показателей, отражен ных в различны х ф орма х годовой отчетности. П равильност ь увязки от дельных показателей, отраж енн ы х в различны х ф орма х бухгалтерской от четност и проверяется с помо щ ь ю следующ ей таблицы соответствия (табл. 1).

Задание. Проведите проверку качества составления бухгалтерской от четности по данным П Р И ЛО Ж Е НИ Я 1. Заполнит е П Р И ЛО Ж Е НИ Е 2 и сде лайте выводы.

7

Таблица 1

С оответствие показателе й в разны х ф орма х отчетности

|

Наименование показателя |

Форма и строки |

Форма и строки (формула расчета) |

|

Нематериальные активы |

1(110) |

5 (сумма строк (010 + 020 + 030 + 040) - 050) |

|

Основные средства |

1 (120) |

5(130 - 140) |

|

Незавершенное строительство |

1 (130) |

5 (440) |

|

Долгосрочные финансовые вложения |

1(140) |

5 (510 + 520 + 530) = 5 (540) |

|

Запасы |

1 (210) |

1 (сумма стр. с 211 по 217) |

|

Краткосрочная дебиторская за долженность |

|

5 (610) |

|

Долгосрочная дебиторская за долженность |

1 (230) |

5 (620) |

|

Денежные средства (остаток денежных средств на начало и конец года) |

1 (260) 1 (260 ф. 3) 1 (260 ф. 4) |

4(010гр. 3) 4 (450 гр. 3) |

|

Уставный капитал |

1 (410 гр. 3) 1 (410 гр. 4) |

3 (100 гр. 3) 3(140 гр. 3) |

|

Добавочный капитал |

1 (420 гр. 3) 1 (420 гр. 4) |

3 (100 гр. 4) 3 (140 гр. 4) |

|

Резервный капитал |

1 (430 pp. 3) 1 (430 гр. 4) |

3(100 гр. 5) 3 (140 гр. 5) |

|

Нераспределенная прибыль |

1 (470 ф. 3) 1 (470 гр. 4) |

3 (100 гр. 6) 3 (140 гр. 6) |

|

Краткосрочная кредиторская за долженность |

1(620) |

5(640) |

|

Долгосрочная кредиторская за долженность |

1 (590) |

5(650) |

|

Долгосрочные кредиты и займы |

1(510) |

5 (651 + 652 ) |

|

Краткосрочные кредиты и займы |

1 (610) |

5(644 + 645) |

|

Изменение денежных средств |

4 (440) |

4(200 + 340 + 430) |

|

Остаток на конец года |

4 (450) |

4(010 + 440) |

8

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.