Поделиться

« О ценка ликвидност и бухгалтерског о баланс а ( ф орма № 1 ) »

М етодические рекомендации

Ц ель работ ы : рассмотрение понятия ликвидност и бухгалтерског о баланса проведение оценки ликвидног о имущ ества на предприятии и сравнение ф актическог о состояния предприятия с норматив ным .

Ликвидность коммерческой организации является более узким по сравнению с ее платежеспособность ю понятие м и представляет собой способност ь коммерческой организации выполнят ь краткосрочны е обяза тельства и осущ ествлят ь непредвиденн ые расходы .

Н аряду с понятие м ликвидност и коммерческой организации суще ствует понятие ликвидности ее бухгалтерского баланса. По отнош ению к бухгалтерско му балансу коммерческой организации ликвидност ь - это скорост ь реализации активов коммерческой организации с целью пре вращ ения их в дене жны е средства для покрытия краткосрочны х обяза тельств. П латежным и средствами для покрытия краткосрочны х обяза тельств считаю тся оборотны е активы, и для обеспечения ликвидност и возникает необходимость в течение коротког о врем ени превратит ь обо ротны е активы в дене жны е средства.

Бухгалтерский баланс предприятия, располагающ его достаточными средствами, которы е могут бы ть легко мобилизованы для покрытия крат косрочных обязательств, называется ликвидн ым , а бухгалтерский баланс предприятия, не располагающ его таки ми средствами - неликвидным.

Д ля оценки ликвидност и коммерческой организации и ее бух галтерског о баланса используются абсолютные и относительные показатели.

Абсолю тный показатель оценки ликвидност и предприятия - чистые оборотные активы. Ч истые оборотные активы показываю т сумму оборот ных активов, которы е останутся у предприятия после погаш ения за их счет всех краткосрочны х обязательств, и рассчиты ваю тся по следующ ей формуле (4):

14

где ЧОА - чисты е оборотны е активы; ОБ А - оборотны е активы ;

КО - краткосрочны е обязательства.

Рекомендуемое значение чисты х оборотны х активов - больш е нуля, поскольку в само м об щ е м случае у предприятия после погаш ения всех краткосрочных обязательст в дол жн ы остаться оборотны е средства для продолжения осущ ествления текущ ей деятельности.

О тносительные показатели оценки ликвидност и - коэффициент ы абсолютной, бы строй и текущ ей ликвидности.

К оэффициент абсол ю тной ликвидност и показывает , какая часть краткосрочных обязательств предприятия может быть погашена немедленно.

К оэффициент бы строй - ликвидност и характеризует обеспеченност ь краткосрочных обязательст в предприятия вы соколиквидн ым и активами (денежными средствами) и активами средней ликвидност и (краткосроч ным и финансов ым и влож ения м и и краткосрочной дебиторской задол ж енность ю (до 12 месяцев)) .

К оэффициент текущ ей ликвидност и характеризует обеспеченност ь краткосрочных обязательств предприятия всеми его оборотными активами.

Н еобходи м о отметить, что для оценки ликвидност и предприятия помимо коэффициентов абсолю тной, быстрой и текущ ей ликвидност и могут применятьс я так назы ваемы е промежуточн ые коэффициент ы лик видности, получаемые последовательной подстановкой в числитель эле ментов оборотны х активов при сохранении краткосрочны х обязательст в в знаменателе.

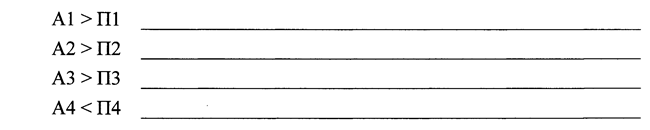

О ценка ликвидност и бухгалтерског о баланса осущ ествляется путем перегруппировки активов по скорост и их реализации (ликвидности) и пассивов по степени их срочност и ( погаш аемости) с последующ им их сравнение м. П р и этом вы деляю тся четыре группы активов и четыре груп пы пассивов.

15

Группы активов:

А 1 - вы соколиквидн ы е активы (денежные средства) ;

А 2 - активы средней скорост и реализации ( краткосрочные фи нансовые влож ения, краткосрочна я дебиторска я задол ж енност ь (до 12 ме сяцев)) ;

A 3 - м едленно реализуемы е активы (запасы, долгосрочна я де биторская задол ж енност ь (свыш е 12 месяцев) , НД С по приобретенн ым ценностям, прочие оборотны е активы);

А 4 - трудно реализуемы е активы (внеоборотные активы ) . Группы пассивов :

П 1 - кредиторска я задол женность ;

П 2 - остальные краткосрочны е обязательства; ПЗ - долгосрочн ы е обязательства;

П 4 - собственн ы й капитал.

С опряж енн ы е группы активов и пассивов сравнива ю тся между со бой с целью вы явления платежных излиш ков и платежных недостатков по ним и отслеживания изменения структуры составны х частей бухгал терског о баланса.

Рекомендуем ые соотно ш ения сопря ж енн ы х групп активов и пасси вов, характеризу ющ ие абсолю тно ликвидн ы й бухгалтерский баланс, сле дующ ие (5):

Следует подчеркнуть , что добиться абсол ю тно ликвидног о баланса сложно, но возможн о путем оптимизации основны х финансов ы х потоков коммерческой организации, которы е возника ю т между ней и кредитора ми, инвесторами, покупателями, поставщ иками, собственника ми .

Анализ показателей оценки ликвидност и коммерческо й организации и ее бухгалтерског о баланса ведется в дина мике, в сопоставлении с реко мендуемым и значениями и соотно ш ения ми , с данн ым и других предпри-

16

ятий. По итогам анализ а делается вывод о степени ликвидност и коммер ческой организации и ее бухгалтерског о баланса (абсолю тная, нормаль ная, удовлетворительная, неудовлетворитель ная) и причина х ее измене ния, а также об уровне финансовог о риска (в аспекте ликвидности) : пол ное отсутствие, низкий, средний, высокий, - связанног о с деятельностью данной коммерческой организации.

П рактическа я работ а № 3 состоит из четы рех заданий, в результате реш ений которы х студент у необходимо запол нить П Р И ЛО Ж Е НИ Я 5 , 6 и 7, а так же сделать вы вод ы .

Задание 1 . П о данн ы м бухгалтерског о

баланса за два отчетных

года ( П Р И ЛО Ж Е НИ Е 1 ) распределит е все имущ ество предприятия с точки зрения ликвидности. Заполнит е П Р И ЛО Ж Е НИ Е 5 . С делайт е выводы о динамике

абсол ю тны х показателей ликвидност и активов предприятия.

Задание 1 . П о данн ы м бухгалтерског о

баланса за два отчетных

года ( П Р И ЛО Ж Е НИ Е 1 ) распределит е все имущ ество предприятия с точки зрения ликвидности. Заполнит е П Р И ЛО Ж Е НИ Е 5 . С делайт е выводы о динамике

абсол ю тны х показателей ликвидност и активов предприятия.

Задание 2 . П о данн ы м бухгалтерског о

баланса за два года ( П Р И ЛО Ж Е НИ Е 1 ) распределит е все источники ф ормирования средств предприятия

( обязательств) с точки зрения срочност и их погаш ения. За полнит е П Р И ЛО Ж Е НИ Е 6 . Сделайт

е вы воды о дина мик е абсолю тных по казателей обязательст в предприятия.

Задание 2 . П о данн ы м бухгалтерског о

баланса за два года ( П Р И ЛО Ж Е НИ Е 1 ) распределит е все источники ф ормирования средств предприятия

( обязательств) с точки зрения срочност и их погаш ения. За полнит е П Р И ЛО Ж Е НИ Е 6 . Сделайт

е вы воды о дина мик е абсолю тных по казателей обязательст в предприятия.

17

Задание 3 . И спользуя запол ненные аналитические таблицы заданий

1 и 2 и ф ормул ы соотно ш ения активов по степени их ликвидност

и и пас сивов по степени срочност и их

погаш ения, установит е ликвидност ь ба ланса предприятия.

1 и 2 и ф ормул ы соотно ш ения активов по степени их ликвидност

и и пас сивов по степени срочност и их

погаш ения, установит е ликвидност ь ба ланса предприятия.

Задание 4 . П о данн ы м бухгалтерског о баланса за два года ( П Р И ЛО Ж Е НИ Е 1 ) рассчитайт е относительные показатели ликвидност и баланса предприятия. Заполнит е П Р И ЛО Ж Е НИ Е 7 . С делайт е аналитиче ские вы воды .

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.