Поделиться

Агентский канал продаж. Плюсы и минусы.

Актуальность работы определена тем, что основная заслуга в огромных сборах зарубежных страховщиков принадлежит страховым агентам и страховым брокерам. Первые являются представителями страховщика, по сути, это его отдел сбыта. Вторые работают на клиента и помогают ему найти оптимальные условия страхования, подбирая сразу нескольких страховщиков.

В России сложилась несколько иная практика, формально страховых брокеров почти нет. С населением в основном работают агенты. Но из-за того, что брокерская ниша пустует, агенты постепенно взяли на себя и функции брокеров. Все чаще они работают не на страховщика, а на клиента.

В мире насчитывается более 800 тысяч страховых агентов. В России с советских времен в дочерних компаниях "Росгосстраха" числится около 40 тысяч агентов, но работают они в основном за пределами столицы, самой конкурентной части страхового рынка. В Москве и Санкт-Петербурге в настоящее время страховщики буквально соревнуются за создание эффективной агентской системы продаж.

Цель работы состоит в анализе процесса формирования и расширения агентской сети страховых компаний. В соответствии с поставленной целью задачи работы предполагают:

– Изучить опыт организации агентских продаж в российских и зарубежных страховых компаниях.

– Исследовать роль агентских продаж в деятельности российских страховых компаний.

– Выявить плюсы и минусы агентских продаж.

Объектом исследования выступает агентский канал продаж.

Предметом исследования являются особенности агентских продаж и их влияния на деятельность страховых компаний.

В исследовании применялись методы сравнительного анализа.

В ходе работы была выдвинута гипотеза, что агентский канал продаж является основным видом каналов сбыта страховых продуктов.

Каналы продаж бывают двух видов: прямые и посреднические, что показано на рис. 1.

Рисунок 1 – Виды каналов продаж

Нестраховые посредники в сбыте страховой продукции

Выбор системы сбыта страховой продукции является одним из ключевых вопросов маркетинга. В мировой практике широко используется сбыт через посредников, для которых продажа страховой продукции не является основным видом деятельности.

В таких посредников можно отнести:

1.Банки

2.Поштовые отделения

3.налоговые органы

4.Автосалоны

5.Супермаркеты

6.Станции технического обслуживания

7.Туристические компании

8.Нотариальные конторы

9.Об соединение предприятий

10.Медицинские учреждения

11.Фирмы-грузоперевозчики

12.Промислови предприятия;

13.Профспилкови организации

14.Фирмы, осуществляющие пассажирские перевозки

15.Лизингови компании

16.Аудиторськи фирмы и другие.

Страховыми посредниками могут выступать страховые агенты и страховые брокеры. Они не являются участниками договора страхования. Их задачами являются продвижение страховых услуг от страховщика к страхователям, помощь в заключении договоров перестрахования, содействие исполнению договора страхования. Страховыми агентами являются лица, действующие от имени, за счет и по поручению страховщика строго в соответствии с предоставленными страховщиком полномочиями и указаниями. Функции страховых агентов могут быть:· поиск страхователей;· консультирование страхователей в отношении деятельностипредставляемой агентом страховой компании, предлагаемых видов страхования и их условий;·

Страховые брокеры – это юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие посредническую деятельность по страхованию от своего имени на основании поручений страхователя или страховщика. Несмотря на то, что украинские брокерские конторы далеки от идеала и, как правило, “состоят при” какой-нибудь страховой компании, они необходимы... И прежде всего потребителям страховых услуг.

Большое значение для страховой компании имеет агентский канал продаж, который приносит значительные доходы.

Агентский канал продаж страховых продуктов – один из основных в компании, на него приходится порядка 40% продаж. Агентская сеть включает на сегодняшний день около 4 тысяч агентов, регулярно работающих на компанию. Она построена как сеть агентств на территории всей Российской Федерации (в настоящее время их около сотни). Кроме того, в работе с агентами задействована сеть филиалов, она тоже достаточно большая, но главным звеном работы с агентами являются все-таки агентства.

Агентские сети

В целом по российской страховой отрасли с помощью агентов происходит 58% продаж. Если говорить об автостраховании, то здесь на долю агентов приходится до 70% реализуемых полисов (в Японии эта доля достигает 93%). Судя по заявлениям страховщиков и по интенсивному процессу открытия региональных представительств и филиалов, в ближайшем будущем мы станем свидетелями солидного увеличения численности страховых агентов. Уже сегодня, по данным рекрутингового сервиса HeadHunter, данная специальность является самой «дефицитной» в столице: на сотню объявлений о вакансии страхового агента приходится лишь 16 резюме. Далеко не каждый желающий в состоянии освоить «премудрости» этой профессии: хороший агент должен профессионально знать страховые продукты, быть коммуникабельным, прогнозировать потребности клиента, уметь подобрать для своих клиентов именно то, что подходит им лучше всего.

Кадровый голод приводит к тому, что подчас страховщики набирают агентов, не слишком обращая внимание на их профпригодность. После краткого обучения таких «новобранцев» бросают в бой - и… хорошо, если удается избежать крупных убытков. Кроме того, со страховыми агентами неразрывно связана тема мошенничества. По оценкам специалистов, около 30% случаев страхового мошенничества происходят при участии агентов. Подобные аферы (преимущественно в автостраховании) то и дело раскрываются службами безопасности страховых компаний и правоохранительными органами. И все-таки развитая агентская сеть - предмет особой гордости страховщика. Компании стараются привлекать и различными способами мотивировать агентов, поскольку от этих людей в значительной мере зависит процветание фирмы. Так, конкурсы среди своих агентов проводят «Ингосстрах», «РК-гарант», «Сургутнефтегаз», «Югория», «Согласие» и другие страховщики. Наградой лучшим становятся не только почетные грамоты и дипломы, но и существенные материальные призы - вплоть до автомобилей.

Страховые брокеры

Принципиальное отличие страхового брокера от агента состоит в том, что первый представляет интересы страхователя (перестрахователя), а второй - страховой компании. Цель брокера - помочь клиенту подобрать оптимальный продукт из предложений ряда компаний. Если агентов у нас почти двухсоттысячная армия, то брокеров пока значительно меньше. На начало октября прошлого года в Едином государственном реестре субъектов страхового дела значилось всего 67 страховых брокеров. Как и агенты, брокеры могут быть и физическими, и юридическими лицами. Еще один важный момент: по сути, единственным документом, определяющим статус агента, является заключенный с ним страховой компанией агентский договор.

Брокеры же с 1 июля 2007 года подлежат обязательному лицензированию в ФССН.

На долю страховых брокеров сегодня в России приходится не более 10% продаж. В Германии, Соединенных Штатах, Франции с помощью брокеров совершается от 40 до 70% страховых сделок. В Великобритании - свыше 85%. У нас многие страховые брокеры учреждались специально для работы с определенными крупными предприятиями - РАО ЕЭС, Росэнергоатомом, Лукойлом и другими.

Введение лицензирования и, как следствие, запрет на совмещение брокерской и агентской деятельности, стало серьезным испытанием для этого канала продаж. Кроме того, изменения коснулись условий оплаты услуг брокеров. Если раньше расходы на брокерские услуги страхователь - юридическое лицо относил на затраты, то теперь этот пункт оплачивается из собственной прибыли. Регулятор продолжает получать, пусть и в небольшом количестве, заявки на выдачу брокерских лицензий (по состоянию на конец прошлого года на рассмотрении ФССН находилось около 30 таких заявок, несколько брокеров получили лицензии в начале нового года). По словам руководителя ФССН И.В. Ломакина-Румянцева, отказы по многим заявкам носят чисто технический характер. Тем не менее, серьезного развития этого канала продаж страховых продуктов в ближайшее время ожидать не приходится.

Прямые продажиinsurance, или прямые продажи, интересны страхователям, а значит, и страховщикам, прежде всего с точки зрения снижения конечной цены страхового продукта. Удешевление полисов достигается за счет отсутствия в цепочке продаж посредников - клиент обращается непосредственно к страховщику. Обратиться в страховую компанию можно, посетив ближайший офис, позвонив по телефону или воспользовавшись Интернетом.

По данным ВЦИОМ, в 2011 году для приобретения полиса офисы страховых компаний посетили около 43% страхователей. В 2000 году усредненные мировые показатели были таковы: непосредственно в офисах страховщиков приобрели полисы 24% страхователей - физических лиц и 13,6% корпоративных клиентов. Можно предположить, что к похожим цифрам со временем придет и Россия. Традиционно в офисах стараются заключать договоры, требующие высокой квалификации персонала.

С помощью телефонного канала, напротив, реализуются относительно простые страховые продукты. Различные варианты экспресс-страховок, коробочные продукты, договоры, заключаемые без осмотра имущества и без медицинского освидетельствования, - все эти «стандартизированные» полисы могут быть присланы по почте или доставлены курьером на дом после непродолжительной телефонной беседы.

Первый страховой интернет-магазин в России был открыт в 1999 году компанией «Ренессанс Страхование». За первопроходцем подтянулись и другие: «Альянс», «Ингосстрах», «УралСиб», «ГУТА-Страхование», «АльфаСтрахование» и прочие. В настоящее время это один из самых динамично развивающихся страховых каналов продаж. Так, «Альянс» ежегодно «рапортует» об удвоении премии, собранной через Интернет. Прирост интернет-продаж «ГУТА-Страхования» в 2012 году относительно 2011-го составил 150%. Даже «Ингосстрах», лишь недавно всерьез занявшийся розницей, сообщил об увеличении объемов интернет-реалиации на 8,7% в 2013 году.

Демонстрируемые высокие темпы роста объясняются «низким стартом»: в 2012 году Интернет принес страховщикам всего $15 млн. Если учесть, что общая сумма страховых премий, собранных российскими страховыми компаниями по всем видам страхования за 2012 год, составила 602,1 млрд. рублей, или около $24 млрд., то получится, что на долю интернет-продаж пришлось только 0,0625% (для Франции эта доля равна 4,2%). В основном через Интернет реализуются полисы по страхованию выезжающих за рубеж, экспресс-страхованию имущества и ОСАГО - тем видам страхования, для которых используется упрощенная оценка рисков. Развитию этого канала продаж способствует интенсивная компьютеризация, а препятствует - несовершенство правовой базы, связанной с применением электронной цифровой подписи.

Первый этап создания агентской сети - определение ее задач и структуры. Задачи агентской сети диктуются интересами компании и задачами, которые она, компания, перед собой ставит.

В зависимости от нужд компании задачи могут быть сформулированы как:- улучшение обслуживания имеющегося списка клиентов;

- поиск новых клиентов - физических лиц;

- поиск новых клиентов - юридических лиц;

- работа по продвижению новых видов страхования на существующий рынок;

- освоение новых территорий, создание рынка;

- продвижение новых страховых продуктов;

- работа с физическими лицами внутри юридических лиц;

- и так далее.

Задачи, которые ставит перед собой компания, может быть много, но все они должны быть учтены, перед тем как в компании будет создана агентская сеть. Разница в выборе направления развития компании очень важна, ибо она определяет два таких важных компонента системы, как наполнение обучения конкретными предметами и приемами (с точки зрения психологии переговоров и с точки зрения методики поиска клиентов тут могут быть существенные различия) и систему мотивации. Наличие утвержденной структуры агентской сети изначально указывает на то, что агенты будут управляться, а не действовать самостоятельно.

Все существующие в мире агентские сети можно разбить на четыре группы:

– Простое агентство. Агент заключает личный договор с компанией и работает самостоятельно под контролем штатных работников компании. По такой схеме продают простые продукты, не требующие от агента специальных технических знаний.

– Участковое универсальное агентство. В этом случае страховая компания заключает договор с генеральным агентом - физическим лицом, который имеет право набирать и формировать систему субагентов. Те, в свою очередь, имеют такое же право набирать себе субагентов. Комиссия равномерно распределяется между всеми продавцами по принципу "чем ниже - тем меньше".

Одно из достоинств такой схемы - возможность поддержания инициативы сотрудников, их обучения и переобучения не силами компании, а силами вышестоящих агентов, напрямую заинтересованных в эффективности своих подразделений.

– Недостаток такой схемы кроется в людях. Они могут уйти все разом, и тогда плохо будет компании, если она не позаботилась о том, чтоб все агенты были довольны своей работой и условиями.

– Многоуровневая сеть. В этом построении агентами являются сами страхователи - физические лица. Тут каждый агент - страхователь. Другие в сеть не допускаются.

– Пирамидальная структура. Агенты составляют первый, низовой уровень, выше - менеджеры, непосредственно управляющие работой агентов, над ними - старшие менеджеры или специалисты. Эта структура не сложна и не нуждается в объяснениях. Единственное, что можно сказать: при численном оформлении структуры существует такое понятие, как "норма управляемости". Она равна семи человекам. То есть если вышестоящее звено серьезно управляет звеном нижестоящим, то на одного менеджера не должно приходиться более семи страховых агентов. Данная модель построения агентской сети характерна для страховой компании "Росгосстрах".

Управление сетью осуществляется на основе комплекта разработанных для этой цели документов и опирается на 4 основных принципа менеджмента:

1. Планирование работы агентской сети компании.

2. Организация работы персонала и страховых агентов компании.

3. Контроль работы агентской сети компании.

4. Стимулирование деятельности персонала и страховых агентов компании.

Развитие агентских продаж кропотливый и трудоемкий процесс, требующий от специалистов по работе с агентами не только опыта работы, специальных знаний и больших временных затрат, но и в определенной степени системного подхода.

Основным принципом эффективного организационного построения страховой компании является ее максимальная ориентация на конечный результат удовлетворенность клиентов ценой и качеством страхового обслуживания.

Системный подход к развитию розничных агентских продаж и агентской сети предполагает решение как минимум пяти задач менеджмента:

- анализа актуальной ситуации, планирования, организации продаж, управления агентской сетью, мониторинга полученных результатов. Как известно, "система - это некоторая целостность, состоящая из взаимозависимых частей, каждая из которых вносит свой вклад в характеристики целого"

Существует два основных типа систем: закрытые и открытые. Закрытая система имеет жесткие фиксированные границы, ее действия относительно независимы от среды, окружающей систему. Открытая система характеризуется взаимодействием с внешней средой.

Ее благополучие и качество работы зависят от энергии, информации, материалов, поступающих извне. Такая система не является самодостаточной, она должна быть адаптивной и приспосабливаться к изменениям во внешней среде, чтобы продолжать свое функционирование. Любая бизнес-организация является открытой системой, и ее выживание зависит от внешнего мира. Система подготовки персонала, система мотивации являются открытыми системами и должны быть адаптированы к условиям организации и внешним условиям, например к рынку.

Система развития агентской сети также является открытой системой. С позиции системного подхода ее можно представить в виде последовательных шагов или действий:

1. Планирование система, требующая анализа ситуации, формулирования целей и задач, обоснования конкретных мероприятий и бюджетов по каждому из элементов работы.

И все это направлено на одну цель - достижение запланированного результата.

2. Профессиональный отбор система, включающая в себя мероприятия по качественному набору агентов (первый этап), первичной подготовке и сдаче зачета (второй этап), стажировке (третий этап).

3. Подготовка агентов (обучение) система, включающая последовательно несколько этапов:

- базовую (первичную) подготовку,

- стажировку (посттренинг),

- специализацию, повышение квалификации агентов.

4. Психологическое сопровождение профессиональной деятельности система, включающая мероприятия сопровождения посттренинга и стажировки для начинающих агентов, профилактики кризиса в работе ("профессионального выгорания") для опытных агентов, мероприятия, способствующие формированию (поддержанию) мотивации агентов, личностному и профессиональному развитию.

5. Оценка результата система, позволяющая сформулировать критерии оценки (количественные и качественные показатели), увидеть объективную (фактическую) оценку полученного результата, сравнить его с запланированным результатом (стандартом).

Необходимыми и обязательными условиями при развитии агентских продаж являются:

Целевой рынок. Целевые сегменты рынка потенциальных потребителей, на которых работают агенты компании. Перспективные для компании рынки. На какие рынки компания планирует выйти в текущем году. На каких целевых рынках компания имеет реально конкурентные преимущества, за счет чего.

Продукт. Что в основном продают агенты? Ассортимент предлагаемых услуг для массового потребителя.

Спрос на предлагаемые услуги. Конкурентоспособность предлагаемого ассортимента. В какой степени специалисты продающих подразделений (в том числе агенты) могут влиять на разработку новых страховых продуктов (модификацию старых)? Насколько устраивает персонал продающего подразделения (в том числе агентов) ассортимент предлагаемых розничных услуг для юридических и физических лиц?

Комиссионное вознаграждение агентов по разным страховым продуктам.

Величина комиссионного вознаграждения агентов по сравнению с основными конкурентами. Степень влияния руководителей продающих подразделений на ценовую политику, изменения комиссионного вознаграждения агенту.

Сервис. Как персонал и агенты оценивают сервис, предоставляемый компанией своим клиентам (по разным видам)? Предоставление компанией дополнительных услуг клиенту (аварийного комиссара, эвакуатора, юриста, временного жилья и т.п.).

Удобство расположения офиса, наличие необходимого помещения для работы с клиентом. Качество послепродажного обслуживания клиентов персоналом головного офиса (обоснованные жалобы клиентов). Возможность агенту воспользоваться (при необходимости) офисной оргтехникой и телефонами, электронной почтой и сетью Интернет. Обоснованные жалобы клиентов на работу агентов.

Система управления. Как организовано управление агентской сетью в системе розничных продаж компании? Место набора и подготовки агентов, текущей работы с агентской сетью в структуре бизнеспроцессов компании.

Наличие положений о продающих подразделениях, должностных инструкций персонала, отвечающего за работу с агентами, других нормативных документов (положений о наборе, подготовке, стажировке агентов).

Наличие системы материального стимулирования и карьерного роста агентов.

Оценка деятельности агентской сети. Одним из важных элементов при оценке агентской сети является анализ качества агентской сети. Когда говорится о качестве агентской сети, имеются в виду следующие свойства, признаки, определяющие ее достоинство:

- возраст и образование агентов;

- соотношение количества работающих к общему количеству агентов;

- производительность работающих агентов;

- отсев агентов;

- динамика сборов страховой премии.

Показателем качества агентской сети является также качество агентского "портфеля". Анализ портфеля проводится и за определенный период времени, чаще всего за год.

Показатели могут анализироваться как по агентскому портфелю в целом, так и по каждому агенту в отдельности, особенно, когда речь идет о конкурсе среди агентов:

- баланс портфеля (виды страховых продуктов в процентном отношении);

- процент пролонгации старых договоров;

- количество договоров на одного клиента, продажа дополнительных полисов уже имеющимся клиентам;

- количество новых клиентов к общему количеству клиентов;

убыточность (учитывается либо по каждому страховому продукту, либо по портфелю в целом).

В страховом портфеле ООО "Росгосстрах" превалирует добровольное страхование, как в 2010, так и в 2011 году. Доля страховых премий в 2011 году по сравнению с 2010 годом по добровольному страхованию уменьшилась на 0,96% за счет уменьшения страховой премии по страхованию жизни на 0,02% и имущественному страхованию на 4,20%. Доля страховых премий по обязательному страхованию в 2011 году по сравнению с 2010 годом увеличилась на 0,96 % за счет уменьшения страховых премий по добровольному страхованию.

Доля страховых выплат в 2011 году по сравнению с 2010 годом по добровольному страхованию уменьшилась на 3,49% за счет уменьшения страховых выплат по страхованию жизни и имущественному страхованию на 4,32%. Доля страховых выплат в 2011 году по сравнению с 2010 годом по обязательному страхованию уменьшилась на 9,01%.

Оценить деятельность агентской сети можно следующим образом, решив задачу "Расчет количества агентов для достижения необходимого финансового результата"

Задача

Ситуация: компания решила развивать свою агентскую сеть (то есть набирать начинающих агентов и обучать их), без привлечения (временно) опытных агентов с рынка. Сколько нужно работающих агентов для того, чтобы достичь объема агентских продаж в 4 млн руб.? Сколько на это потребуется времени (месяцев)?

Исходные данные для расчета:

- ежемесячно вы набираете для обучения группу не более 10 человек;

- из 10 человек в течение года остаются лишь два человека ("отсев" 80%);

производительность работающих агентов составляет не более 30 тыс. руб. в месяц (в среднем в течение года).

Пример расчета количества агентов, необходимого для достижения объема продаж в 1 млн 612 тыс. 600 руб.:

1. При ежемесячном обучении 10 человек:

– через 1 месяц - 2 х 30 000 = 60 000 премий;

– через 2 месяца - 4 х 30 000 = 120 000 (180 000);

– через 3 месяца - 6 х 30 000 = 180 000 (360 000);

– через 4 месяца - 8 х 30 000 = 240 000 (600 000);

– через 5 месяцев - 10 х 30 000 = 300 000 (900 000);

– через 6 месяцев - 12 х 30 000 = 360 000 (1 260 000);

– через 7 месяцев - 14 х 30 000 = 420 000 (1 680 000);

– через 8 месяцев - 16 х 30 000 = 480 000 (2 160 000);

– через 9 месяцев - 18 х 30 000 = 540 000 (2 700 000);

– через 10 месяцев - 20 х 30 000 = 600 000 (3 300 000);

– через 11 месяцев - 22 х 30 000 = 660 000 (3 960 000);

– через 12 месяцев - 24 х 30 000 = 720 000 (4 020 000).

Вывод: При заданных "параметрах" расчета, чтобы достичь агентских продаж в объеме 4 млн руб., нужно подготовить 24 работающих агентов. Для этого понадобится 12 месяцев.

1.3. Правовой статус агента и документы регламентирующее его деятельность

Статус страховых агентов в условиях современного страхования приобретает все большее значение. Это вполне обоснованно, так как страховые агенты являются источниками обеспечения реализации страховых услуг в обществе. Страховой агент - это продавец страховых услуг.

Однако рассматривать страхового агента в современных условиях страхования только в качестве продавца страховых услуг не совсем корректно, так как его роль намного значительнее.

Страховой агент - это, прежде всего страховой представитель страховщика, но помимо этого он выполняет функции маркетолога страховых услуг. В необходимых случаях агент может выступить в качестве страхового эксперта, принять участие в разработке новых страховых продуктов и т.д. Основное функциональное назначение страхового агента - прежде всего продажа страхового продукта.

Правовое положение страховых агентов определено в законодательно - нормативной базе, которая устанавливает, что страховые агенты - постоянно проживающие на территории Российской Федерации и осуществляющие свою деятельность на основании гражданско-правового договора физические лица или российские юридические лица (коммерческие организации), которые представляют страховщика в отношениях со страхователем и действуют от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

Особенности правового положения страхового агента как физического лица:

Во-первых, физическое лицо (гражданин), являющееся страховым агентом, должно постоянно проживать на территории Российской Федерации.

Постоянное проживание на территории РФ в соответствии с законодательно-нормативной базой предполагает проживание на территории Российской Федерации со дня получения вида на жительство и до дня обращения с заявлением о приеме в гражданство Российской Федерации в течение пяти лет непрерывно. Срок проживания на территории Российской Федерации считается непрерывным, если лицо выезжало за пределы Российской Федерации не более чем на три месяца в течение одного года.

Во-вторых, законодатель определил, что свою деятельность страховой агент должен осуществлять на основании гражданско-правового договора со страховой организацией, чьим представителем является страховой агент. По правилам законодательно-нормативной базы договоры могут быть возмездными и безвозмездными. Безвозмездным признается договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления.

Соответственно, все остальные договоры гражданско-правового характера являются возмездными. Услуга, оказываемая страховым агентом страховщику, является возмездной, так как агент за нее получает комиссионное вознаграждение.

В-третьих, вид гражданско-правового договора, на основании которого страховые агенты выстраивают свои взаимоотношения со страховыми организациями, законодатель определяет в основном как договор поручения, устанавливающий, что страховой агент действует по поручению страховщика. Договор поручения является одной из наиболее распространенных юридических конструкций исполнения поручений. Наряду с договором поручения, взаимоотношения агента и страховой компании могут выстраиваться еще и на основании договора агентирования, который является одной из разновидностей коммерческого представительства.

В-четвертых, деятельность страхового агента должна быть строго ограничена определенными полномочиями, которыми его наделяет страховая организация. Полномочия страхового агента должны оговариваться в доверенности, выдаваемой ему страховой организацией, что прямо определено законодательно-нормативной базой, устанавливающей, что доверитель обязан выдать поверенному доверенность на совершение юридических действий, предусмотренных договором поручения.

Таким образом, для выполнения поручения страховой организации по представлению ее интересов перед страхователями и другими участниками страховой сделки страховая организация помимо заключения гражданско-правового договора с агентом должна в обязательном порядке выдать ему доверенность.

Совокупность указанных признаков, определяющих правовое положение страхового агента, характеризует его как профессионального участника страховых отношений, что, собственно, прямо определено в законодательно-нормативной базе, так как, осуществляя свою деятельность в статусе представителя страховщика, страховой агент становится его составной и функциональной частью, основной задачей которой является продажа страховых услуг. Причем услуга, оказываемая агентом страховщику, носит не разовый, а регулярный, постоянный характер.

В-пятых, род занятий страхового агента по продаже страховых услуг законодатель определяет как деятельность по представительству страховщика. Употребляя в данном случае термин "деятельность" применительно к правовому положению страхового агента, законодатель фактически легализовал давно сложившиеся на возмездной основе отношения страхового агента и страховщика, в результате которых страховой агент извлекает из своей деятельности доходы.

Такая деятельность признается коммерческой. Если этой деятельностью занимается физическое лицо - гражданин, такая деятельность рассматривается как предпринимательская деятельность, регулируемая по правилам законодательно-нормативной базы, требующей от гражданина государственной регистрации в качестве индивидуального предпринимателя.

1.4. Организационный, психологический и профессиональный аспекты деятельности агента

Профессия "страховой агент" относится к типу профессий "человек – человек".

Это означает, что он взаимодействует, прежде всего, с людьми, и результат труда напрямую касается людей. С другой стороны, профессия связана с продажами. И третий ее аспект - страхование это финансовая деятельность, требующая тщательных расчетов и профессионального документального обеспечения. Вот на стыке этих трех областей профессиональной деятельности и находится описываемая нами профессия.

Специалисты выделяют в деятельности страховых агентов несколько этапов:

1. Поиск клиента.

На первом этапе агент активно занят поиском тех, кому можно предложить страховые услуги. С этой целью он делает звонки потенциальным клиентам, посещает рекламные мероприятия, тематические выставки и т.д.

2. Подготовка к визиту.

Агент должен тщательно продумать презентацию предлагаемых услуг, проанализировать несколько возможных сценариев развития процесса переговоров с потенциальным клиентом.

Страховщик должен помнить, что, по мнению психологов, именно в первые 20 секунд общения закладываются основы будущей беседы.

3. Выявление потребностей клиента.

На этом этапе агент должен создать атмосферу доверия и взаимного уважения в отношениях с клиентом. Его задача – заставить собеседника более точно сформулировать свои страховые потребности.

4. Аргументация и представление определенных страховых услуг, преодоление возражений.

В своей аргументации следует максимально учитывать сведения о клиенте, почерпнутые из беседы и первоначального анализа его потребностей.

5. Техническая подготовка договора. Заключение страхового договора.

На этих этапах клиенту необходимо подробно и тщательно разъяснить значение и смысл каждого документа, а также возможные варианты, предусмотренные страховым соглашением.

6. Обеспечение регулярных контактов со страхователем.

Помимо того, что агент должен регулярно общаться со своим клиентом по вопросам выполнения страховых обязательств, в его интересах предлагать и новые услуги. Высококвалифицированный страховщик должен знать не только тот продукт, который продвигает, но и всю гамму существующих программ, преимущества и недостатки различных вариантов страховой защиты, тогда он сможет рассчитывать на то, что его клиенты перейдут в разряд постоянных.

Страховые агенты подразделяются на несколько видов, такие как мономандатные, многомандатные и генеральные.

В настоящее время в ряде стран широкое распространение получили страховые агенты, связанные с компанией специальным контрактом.

К их числу относятся мономандатные страховые агенты, которые характеризуются:

- привязанностью (идентификацией к одной страховой компании);

- оплатой только комиссионных;

- постоянным отношением с клиентом;

- гибкостью структуры.

Как видно из характеристики, такие агенты имеют постоянные контакты с клиентами, прочные отношения с которыми позволяют в короткий срок довести до клиента сведения о новом "товаре". Работа с такими агентами обеспечивает большую гибкость структуры и исключительные отношения агентов со страховой компанией, представляющих на рынок продукт только своей компании. Свою заработную плату они получают за счет комиссионных, и в зависимости от потребностей рынка их число можно увеличить или уменьшить. Как правило, такие агенты обслуживают частных клиентов.

Многомандатные страховые агенты (брокеры) - это те агенты, которые могут работать на несколько или многие страховые компании, т. е. как бы получают от них мандаты на свою деятельность. Как правило, такие страховые агенты занимаются или специализируются на одном или нескольких видах страхования. Услугами таких страховых агентов очень выгодно пользоваться вновь созданным страховым компаниям. С одной стороны, таких агентов можно отнести к нейтральным консультантам. С другой стороны, нельзя забывать, что страховой агент, работающий на несколько фирм, будет предлагать те услуги, которые, по его мнению, кажутся наиболее выгодными, т.е. будет продавать такие договоры страхования, за которые он получит большее комиссионное вознаграждение. Такие страховые агенты должны состоять в контрактных отношениях со страховыми компаниями, на которые они работают.

Генеральный агент - это продавец страховых продуктов, в задачи которого входит осуществление контакта с клиентами и передача готовых сделок в свою страховую компанию. Генеральный агент не состоит в штате страховой компании - он работает независимо от нее.

Перед генеральными агентами, страховые компании ставят следующие задачи:

- "завоевание" клиента;

- "управление" клиентом;

- управление рисками.

В решении каждой из этих задач генеральный страховой агент заинтересован, так как за их реализацию он получает от компании комиссионное вознаграждение. Статус генеральных агентов закрепляется правовыми актами. Совокупность правовых норм закрепляет различный статус агентов в страховых компаниях. С каждым генеральным агентом компания подписывает "Соглашение о назначении", которое может быть изменено только с согласия обеих сторон. Должностные обязанности страхового агента регламентируются этим соглашением.

В соответствии с законодательством работа генерального агента должна строиться на следующих принципах:

- страховой портфель является собственностью страховой компании;

- генеральный агент должен соответствовать определенным требованиям приема на работу: возраст, образование, компетентность и добросовестное отношение к своим должностным обязанностям;

- генеральный агент вместе с портфелем получает также всю информацию, касающуюся этого портфеля;

- генеральный агент имеет право на свободную организацию своего рабочего дня;

- генеральный агент должен обязательно застраховать свою гражданскую ответственность;

- генеральный агент имеет право работать только с одной компанией. Он является уполномоченным компании.

Все вышеперечисленные принципы можно подразделить на пять основных разделов:

- связь с компанией;

- комиссионное вознаграждение;

- эксклюзивность территории;

- эксклюзивность представительства;

- юридический статус.

Отношения между генеральным агентом и страховой компанией характеризуются двумя основными принципами:

- независимостью обеих сторон;

- незыблемостью и неприкосновенностью их прав и обязанностей.

Комиссионное вознаграждение генерального агента состоит из:

- комиссионных за совершение новых сделок (зависят от количества заключенных договоров);

- управленческих комиссионных (выплачиваются за проведение организационной и технической работы);

- комиссионных за управление рисками;

- компенсации перед выходом на пенсию (накапливается в течение всего трудового стажа).

Сложность в этом вопросе заключается в одновременном соблюдении интересов генерального агента и страховой компании. Комиссионное вознаграждение напрямую зависит от принятых на страхование рисков и собранных премий.

Соотношение между каналами продаж той или иной страховой компании зависит от многих факторов, важнейшими из которых являются следующие:

1. Уровень развития экономики и финансовой сферы.

2. Уровень жизни населения.

3. Стратегия развития страховой компании.

4. Тип потребителя страховой услуги.

5. Вид страховой услуги и др.

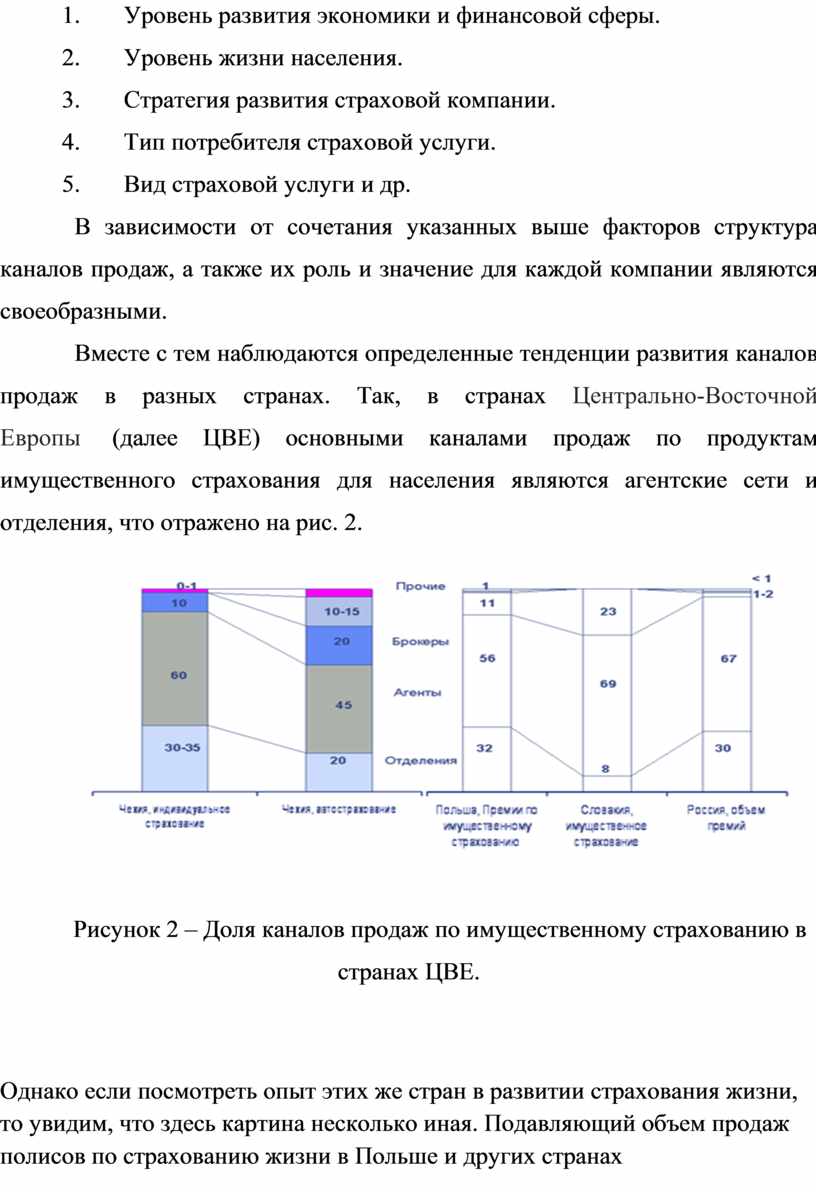

В зависимости от сочетания указанных выше факторов структура каналов продаж, а также их роль и значение для каждой компании являются своеобразными.

Вместе с тем наблюдаются определенные тенденции развития каналов продаж в разных странах. Так, в странах Центрально-Восточной Европы (далее ЦВЕ) основными каналами продаж по продуктам имущественного страхования для населения являются агентские сети и отделения, что отражено на рис. 2.

Рисунок 2 – Доля каналов продаж по имущественному страхованию в странах ЦВЕ.

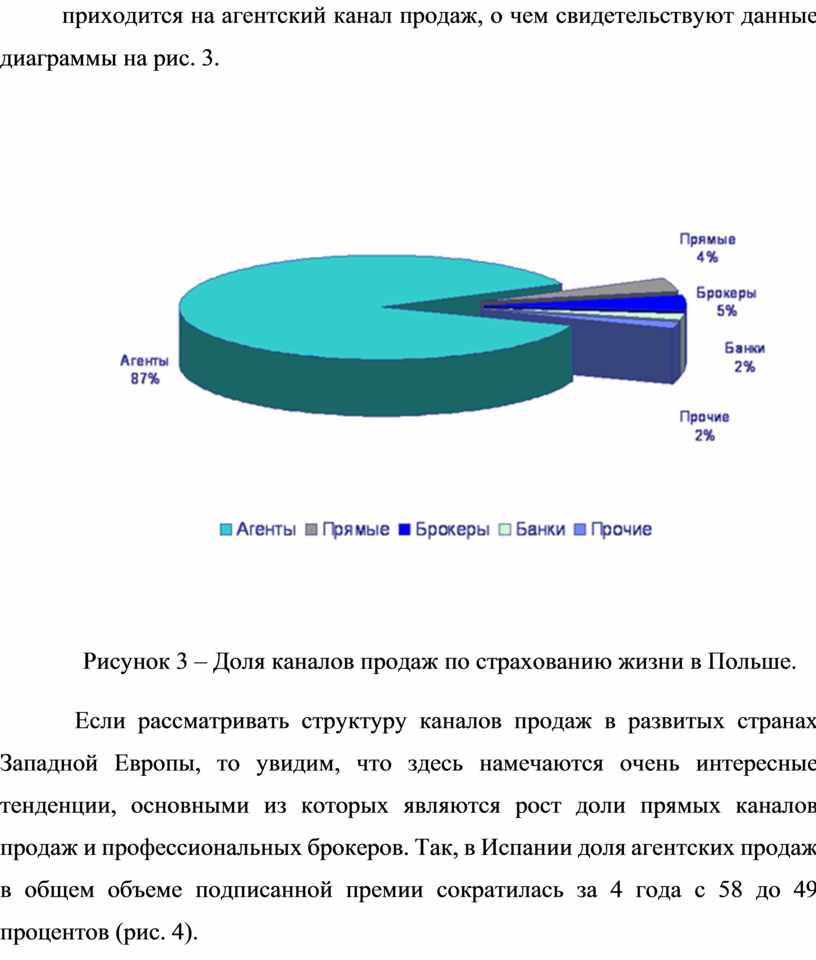

Однако если посмотреть опыт этих же стран в развитии страхования жизни, то увидим, что здесь картина несколько иная. Подавляющий объем продаж полисов по страхованию жизни в Польше и других странах приходится на агентский канал продаж, о чем свидетельствуют данные диаграммы на рис. 3.

Рисунок 3 – Доля каналов продаж по страхованию жизни в Польше.

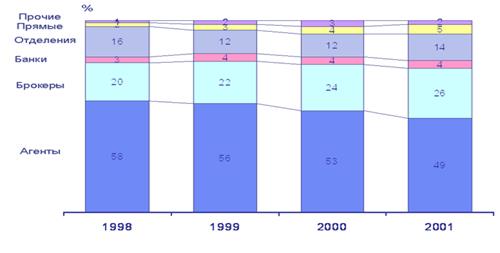

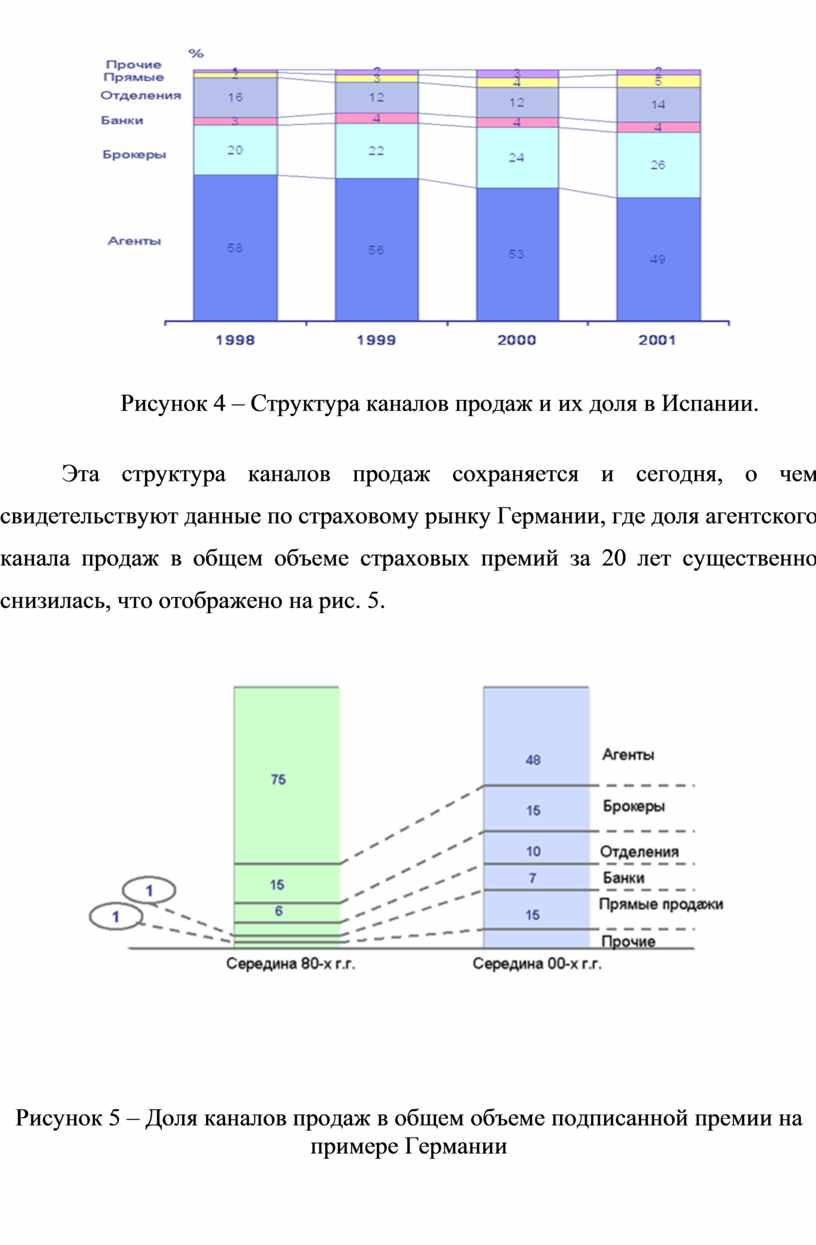

Если рассматривать структуру каналов продаж в развитых странах Западной Европы, то увидим, что здесь намечаются очень интересные тенденции, основными из которых являются рост доли прямых каналов продаж и профессиональных брокеров. Так, в Испании доля агентских продаж в общем объеме подписанной премии сократилась за 4 года с 58 до 49 процентов (рис. 4).

Рисунок 4 – Структура каналов продаж и их доля в Испании.

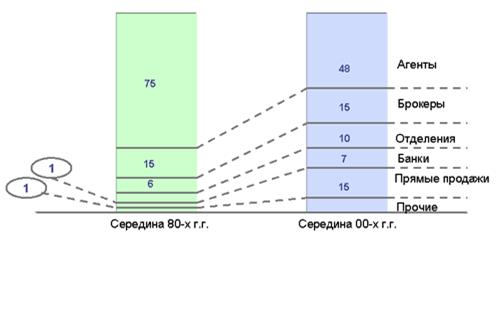

Эта структура каналов продаж сохраняется и сегодня, о чем свидетельствуют данные по страховому рынку Германии, где доля агентского канала продаж в общем объеме страховых премий за 20 лет существенно снизилась, что отображено на рис. 5.

Рисунок 5 – Доля каналов продаж в общем объеме подписанной премии на примере Германии

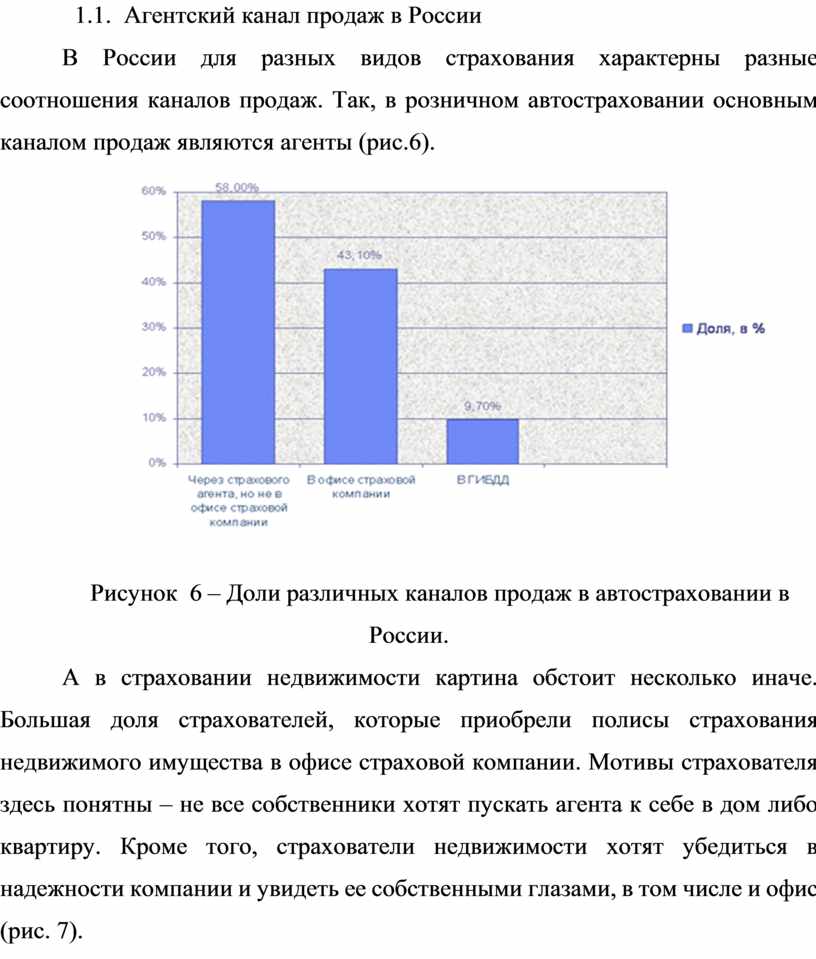

В России для разных видов страхования характерны разные соотношения каналов продаж. Так, в розничном автостраховании основным каналом продаж являются агенты (рис.6).

Рисунок 6 – Доли различных каналов продаж в автостраховании в России.

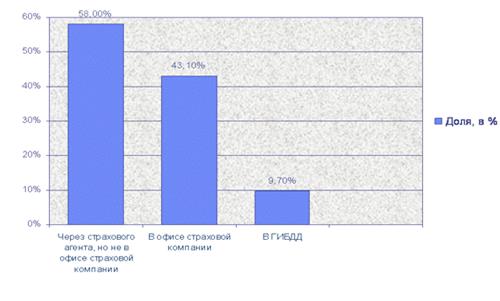

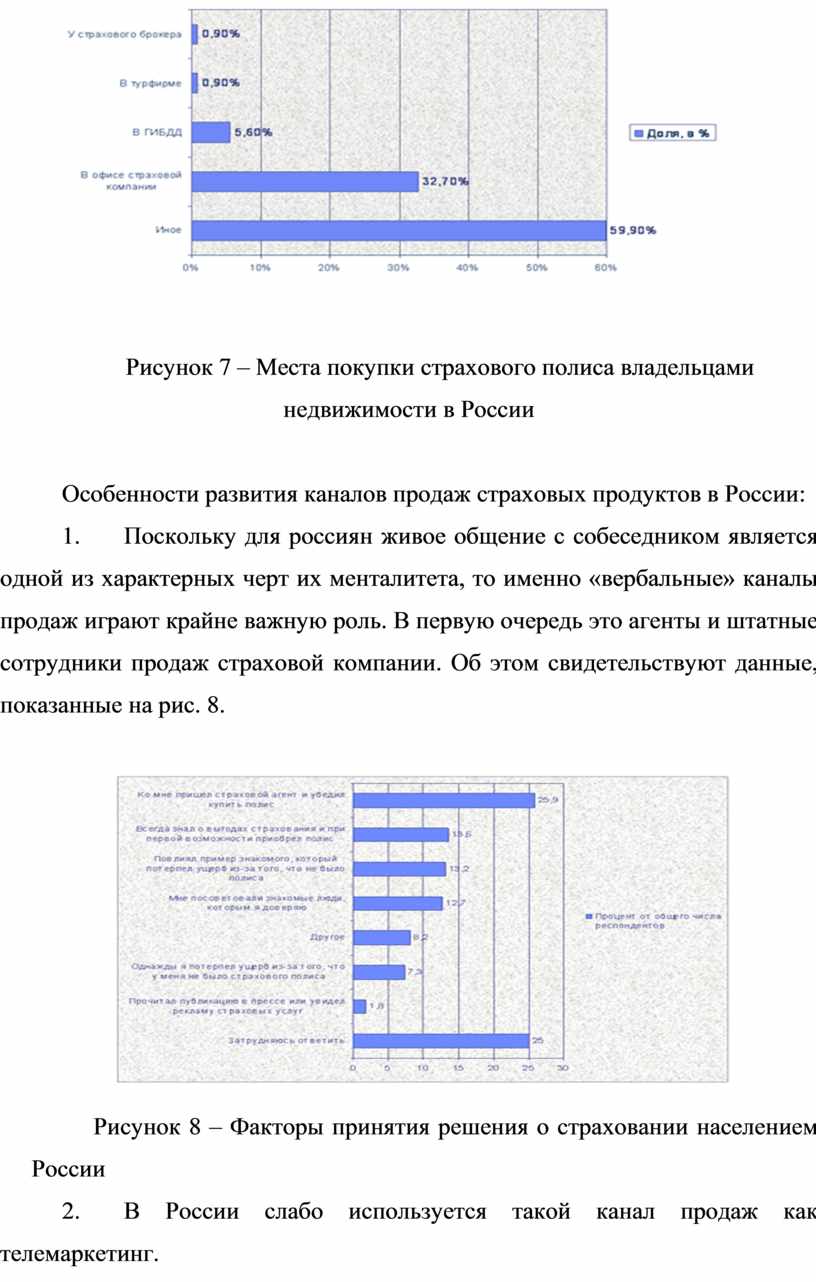

А в страховании недвижимости картина обстоит несколько иначе. Большая доля страхователей, которые приобрели полисы страхования недвижимого имущества в офисе страховой компании. Мотивы страхователя здесь понятны – не все собственники хотят пускать агента к себе в дом либо квартиру. Кроме того, страхователи недвижимости хотят убедиться в надежности компании и увидеть ее собственными глазами, в том числе и офис (рис. 7).

Рисунок 7 – Места покупки страхового полиса владельцами недвижимости в России

Особенности развития каналов продаж страховых продуктов в России:

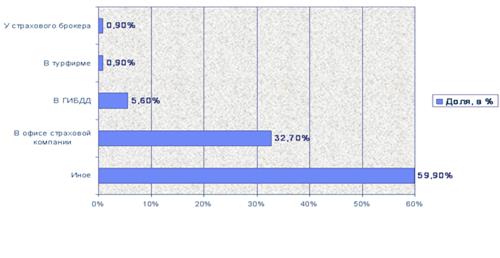

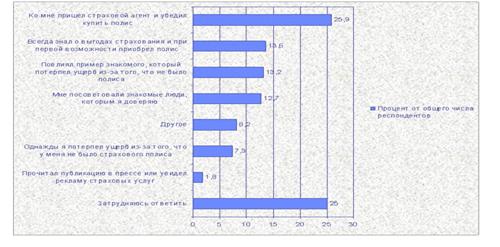

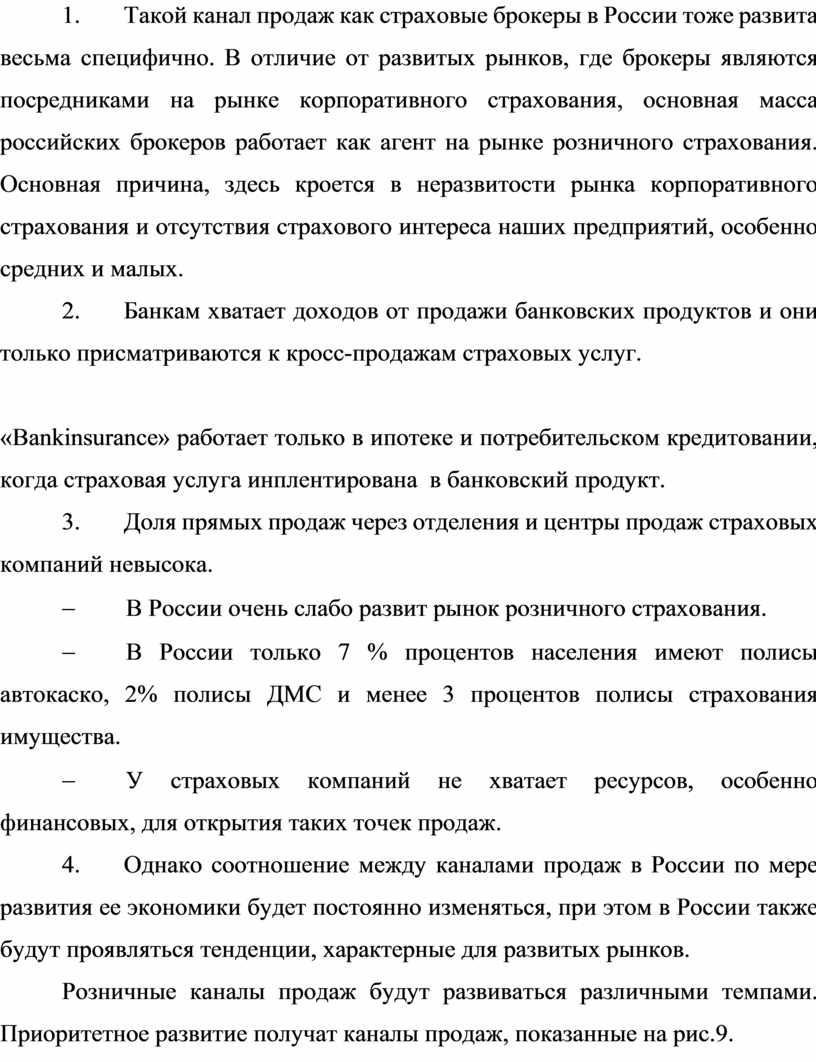

1. Поскольку для россиян живое общение с собеседником является одной из характерных черт их менталитета, то именно «вербальные» каналы продаж играют крайне важную роль. В первую очередь это агенты и штатные сотрудники продаж страховой компании. Об этом свидетельствуют данные, показанные на рис. 8.

Рисунок 8 – Факторы принятия решения о страховании населением России

2. В России слабо используется такой канал продаж как телемаркетинг.

3. Такой канал продаж как страховые брокеры в России тоже развита весьма специфично. В отличие от развитых рынков, где брокеры являются посредниками на рынке корпоративного страхования, основная масса российских брокеров работает как агент на рынке розничного страхования. Основная причина, здесь кроется в неразвитости рынка корпоративного страхования и отсутствия страхового интереса наших предприятий, особенно средних и малых.

4. Банкам хватает доходов от продажи банковских продуктов и они только присматриваются к кросс-продажам страховых услуг.

«Bankinsurance» работает только в ипотеке и потребительском кредитовании, когда страховая услуга инплентирована в банковский продукт.

5. Доля прямых продаж через отделения и центры продаж страховых компаний невысока.

- В России очень слабо развит рынок розничного страхования.

- В России только 7 % процентов населения имеют полисы автокаско, 2% полисы ДМС и менее 3 процентов полисы страхования имущества.

- У страховых компаний не хватает ресурсов, особенно финансовых, для открытия таких точек продаж.

6. Однако соотношение между каналами продаж в России по мере развития ее экономики будет постоянно изменяться, при этом в России также будут проявляться тенденции, характерные для развитых рынков.

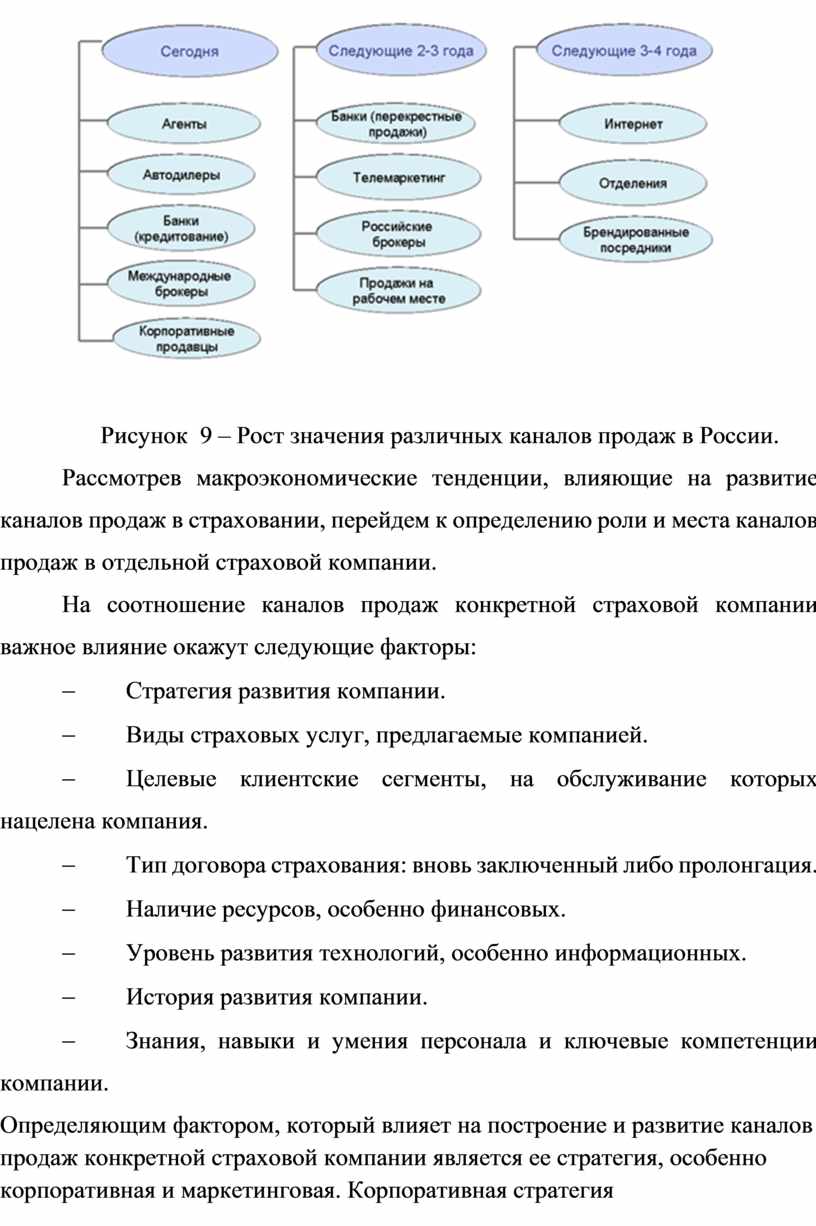

Розничные каналы продаж будут развиваться различными темпами. Приоритетное развитие получат каналы продаж, показанные на рис.9.

Рисунок 9 – Рост значения различных каналов продаж в России.

Рассмотрев макроэкономические тенденции, влияющие на развитие каналов продаж в страховании, перейдем к определению роли и места каналов продаж в отдельной страховой компании.

На соотношение каналов продаж конкретной страховой компании важное влияние окажут следующие факторы:

- Стратегия развития компании.

- Виды страховых услуг, предлагаемые компанией.

- Целевые клиентские сегменты, на обслуживание которых нацелена компания.

- Тип договора страхования: вновь заключенный либо пролонгация.

- Наличие ресурсов, особенно финансовых.

- Уровень развития технологий, особенно информационных.

- История развития компании.

- Знания, навыки и умения персонала и ключевые компетенции компании.

Определяющим фактором, который влияет на построение и развитие каналов продаж конкретной страховой компании является ее стратегия, особенно корпоративная и маркетинговая. Корпоративная стратегия страховой компании определяет рынки, на которых она собирается оперировать. Структура и соотношение каналов продаж компании по страхованию жизни будет существенно отличаться от компании имущественного страхования. Преобладающим каналом продаж в России для первой компании будут агенты. Для компании имущественного страхования будет характерна мультиканальная система продаж, включающая в себя прямые и посреднические каналы продаж.

Маркетинговая стратегия компании определяет целевые клиентские сегменты (ЦКС); продукты, предназначенные для этих ЦКС, а также каналы продвижения конкретных продуктов под конкретные ЦКС.

Маркетинговая стратегия отвечает на четыре вопроса: кому, что, как и по какой цене продавать.

Понятно, что избранная маркетинговая стратегия самым непосредственным образом влияет на соотношение и развитие каналов продаж страховой компании. Суть маркетинговой стратегии можно квинтэссировать следующим образом. Конкретный продукт для конкретного клиентского сегмента по конкретному каналу продаж. Приведем простой пример. Компания розничного страхования работает на двух ЦКС в зависимости от уровня их доходов и затрат на страхование: верхний и средний. Для верхнего сегмента основным каналом продаж будет являться прямой через клиентских менеджеров. Для среднего сегмента основными каналами продаж будут агенты и телемаркетинг.

Для компании корпоративного страхования основными каналами продаж при прочих равных условиях, будут являться штатные продавцы и брокеры.

1.7. Роль агента на страховом рынке РФ

Труд страхового агента - это весьма уважаемый среди профессионалов, нелегкий и высококвалифицированный труд.

Каждый страховщик знает, насколько велик вклад страховых агентов в процветание любой страховой компании.

В России, по разным оценкам, активно работают от 7 до 15 тысяч страховых агентов. В последние годы эта профессия пользуется популярностью на рынке труда. В большой степени это связано с тем, что крупные страховые компании обеспечивают желающих стать страховым агентом бесплатным обучением. Правда, оно подразумевает заключение договора на "отработку" определенного срока в компании после завершения обучения.

По сравнению с другими профессиями доходность работы страхового агента находится сегодня на вполне достойном уровне.

Сегодня в зависимости от страховой компании и от вида страхования величина агентской комиссии может составлять от 10 до 30%. Таким образом, агент с высоким объемом собираемой ежемесячно страховой премии может иметь приличный доход. Кроме того, перед ним постоянно фигурируют примеры успешных товарищей по цеху, ежемесячный доход которых сегодня может превышать 10 тысяч долларов.

Разумеется, ради такой "планки" упорный и целеустремленный агент преодолевает трудности, стоящие на его пути и связанные с особенностями профессии (необходимость постоянно совершенствовать свои навыки и знания, в том числе знание отраслевой специфики (например, связанной с автомобилями, медициной, строительно-монтажными работами и т. д.), достижение высокой личной мобильности, совершенствование навыков работы с трудными клиентами и многое другое).

Карьера страхового агента, как правило, длится достаточно долго (при этом "аутсайдеры" обычно отсеиваются в течение года-двух).

Конечно, сохраняется определенное число недостаточно профессиональных агентов, мигрирующих из компании в компанию, но, так как личную эффективность агента достаточно просто просчитать, в среднесрочной перспективе выживает все же достойнейший.

Зарекомендовав себя в профессиональном плане (в глазах компании и клиентов), страховой агент либо переходит к руководству группой агентов в какой-либо компании, либо уходит в "свободный полет", обслуживая сформировавшийся круг постоянных клиентов и предлагая им наиболее выгодные условия на страховом рынке вне лояльности к определенной компании, то есть становится страховым брокером.

Карьера страхового агента мало отличается от карьеры любого профессионала - она требует не меньших знаний, настойчивости, коммуникабельности, упорства. Если добавить к этому тот факт, что прибыльность любой страховой компании в огромной степени зависит от продавцов, страховых агентов, становится понятно, почему в профессиональных кругах профессию "страховой агент" воспринимают серьезно и уважительно.

Таким образом, страховые агенты являются непосредственными участниками финансово-экономических отношений страховщика и страхователя на всех этапах их экономических взаимоотношений от продажи страхового полиса до исполнения договора страхования.

1.7. Плюсы и минусы агентских сетей в страховании.

В процессе изучения данной темы мною были выявлены следующие плюсы, и минусы данного канала продаж:

Плюсы:

- низкие первоначальные затраты;

- высокая мотивация на активное привлечение клиентов;

- мобильность в выборе места встречи с клиентом;

- постоянный личный контакт клиента с одним и тем же представителем компании.

Минусы:

- высокие комиссионные;

- низкая управляемость процессом продажи;

- при уходе агента высока вероятность потери всех приобретенных через него клиентов;

- низкая квалификация агентов;

- большое число ошибок в договорах страхования;

- ориентация на простые продукты;

- частые случаи мошенничества.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.