Поделиться

АКТ (заключение)

аудиторского контроля финансово-хозяйственной деятельности совместного украинско-швейцарского предприятия «Гермес» (СП «Гермес»)

г. Киев 26 января 202 _ г.

Аудитором аудиторской фирмы «Киеваудит-1» Ассоциации бухгалтеров и аудиторов Украины кандидатом экономических наук В. П. Горилым проведен аудиторский контроль финансово-хозяйственной деятельности СП «Гермес» по данным бухгалтерского учета и отчетности за периода с 1 января 199 ___ г. по 31 декабря 199 _ г.

1. Вступительная часть

Основание для проведения аудиторского контроля

Задание аудиторской фирмы «Киеваудит-1» на проведение аудиторского контроля в СП «Гермес» согласно договору от 20 декабря 199 _ г. № 142. Лицензия на право занятия аудиторской деятельностью от 15 мая 199 _ г. серия АБ № 100140, сертификат серия АБ № 000062.

Лица, ответственные за финансово-хозяйственную деятельность

Генеральный директор Хоменко Александр Петрович — за весь период деятельности согласно п. 10 Устава СП «Гермес».

Главный бухгалтер Ющенко Сергей Петрович ответственный за состояние бухгалтерского учета и отчетности — за весь контролируемый период.

Аудиторский контроль проведен при участии генерального директора Хоменко А. П. и главного бухгалтера Ющенко С. П.

Аудит начат 10 января 199 _ г.

Аудит закончен 26 января 199 _ г.

Вопросы, поставленные на решение аудиторского контроля

1. Проверить состояние бухгалтерского учета финансово-хозяйственной деятельности СП «Гермес» на соответствие его законодательству и нормативно-правовым актам за период с 1 января 199 _ г. по 31 декабря 199 _ г.

2. Сделать выводы относительно достоверности бухгалтерского баланса и отчетности о финансово-хозяйственной деятельности СП «Гермес» и правильности распределения прибыли за 199 _ г.

Документы, предъявленные для аудиторского контроля

Сплошной проверке подвергнуты первичные документы по кассовым, банковским операциям, по оплате труда и заработной плате, кредитным операциям, основным средствам, финансовой деятельности за период с 1 января 199 _ г. по 31 декабря 199 _ г.

Выборочной проверке подвергнуты документы по поставкам товаров зарубежными поставщиками за март, июнь, сентябрь и декабрь 199 _ г.

Учетные аналитические регистры проверены сплошным порядком по учету кассовых и банковских операций, ценных бумаг, труда и заработной платы, резервов и фондов, расчетно-кредитных операций, расчетов с бюджетом по уплате налогов, финансовым результатам.

Регистры аналитического учета — машинограммы. Главная книга, а также текущая и годовая отчетность, бухгалтерские балансы — проверены по отчетным периодам — март, июнь, сентябрь, декабрь 199 _ г.

Юридическая правомочность СП «Гермес»

Совместное украинско-швейцарское предприятие СП «Гермес» создано в соответствии с договором о намерениях от 30 мая 199 _ г. между Киевской коммерческой фирмой № 1, размещенной на улицe Старокиевской, 16 в г. Киеве (украинский участник), и «Монголф», Швейцарской конфедерацией, г. Берн, 22 Гларус (иностранный участник). СП «Гермес» финансово-хозяйственную деятельность осуществляет в соответствии с уставом и законодательством Украины. Учредительные документы зарегистрированы администрацией Старокиевского района г. Киева 10 июня 199 _ г.

Предметом и целью деятельности СП «Гермес» являются организация и хозяйственная деятельность предприятий торговли и общественного питания; осуществление экспортно-импортных операций для обеспечения нужд СП «Гермес» в соответствии с действующим законодательством и учредительскими документами.

В структуре СП «Гермес» по состоянию на 1 января 199 _ г. находится 15 магазинов розничной торговли непродовольственными и продовольственными товарами, рестораны «Крещатик» и «Днепр», размещенные в центральных районах г. Киева.

2. Исследовательская часть

При исследовании хозяйственных операций аудитором изучены документы, учетные регистры, бухгалтерский баланс и отчетность СП «Гермес» за период с 1 января 199 _ г. по 31 декабря 199 _ г., а также нормативно-правовая документация, регулирующая финансово-хозяйственную деятельность совместных предприятий в Украине. Аудитор применял следующие методические приемы: расчетно-аналитические (экономический анализ, статистические расчеты); документальные — информационное моделирование, нормативно-правовое регулирование; исследование документов — по форме и содержанию, встречную проверку документов, взаимный контроль операций, расчетно-аналитическую и логическую проверку документов; группирование данных, полученных в процессе исследования, — хронологическое, систематизированное и хронологическо-систематизированное.

2.1. Исследование по первому вопросу — Проверить состояние бухгалтерского учета финансово-хозяйственной деятельности СП «Гермес» на соответствие его законодательству и нормативно-правовым актам за период с 1 января 199 _ г. по 31 декабря 199 _ г.

Организация и методология бухгалтерского учета финансово-хозяйственной деятельности СП «Гермес» осуществляется в соответствии с Законом Украины «О предприятиях», а также нормативно-правовыми актами о предпринимательской деятельности.

Первичные документы по учету финансово-хозяйственной деятельности составлены на типовых формах, утвержденных Госкомстатом Украины. Хозяйственные операции в первичных документах отражают согласно нормативным актам о документах и документообороте в бухгалтерском учете, утвержденным Минфином и Госкомстатом Украины.

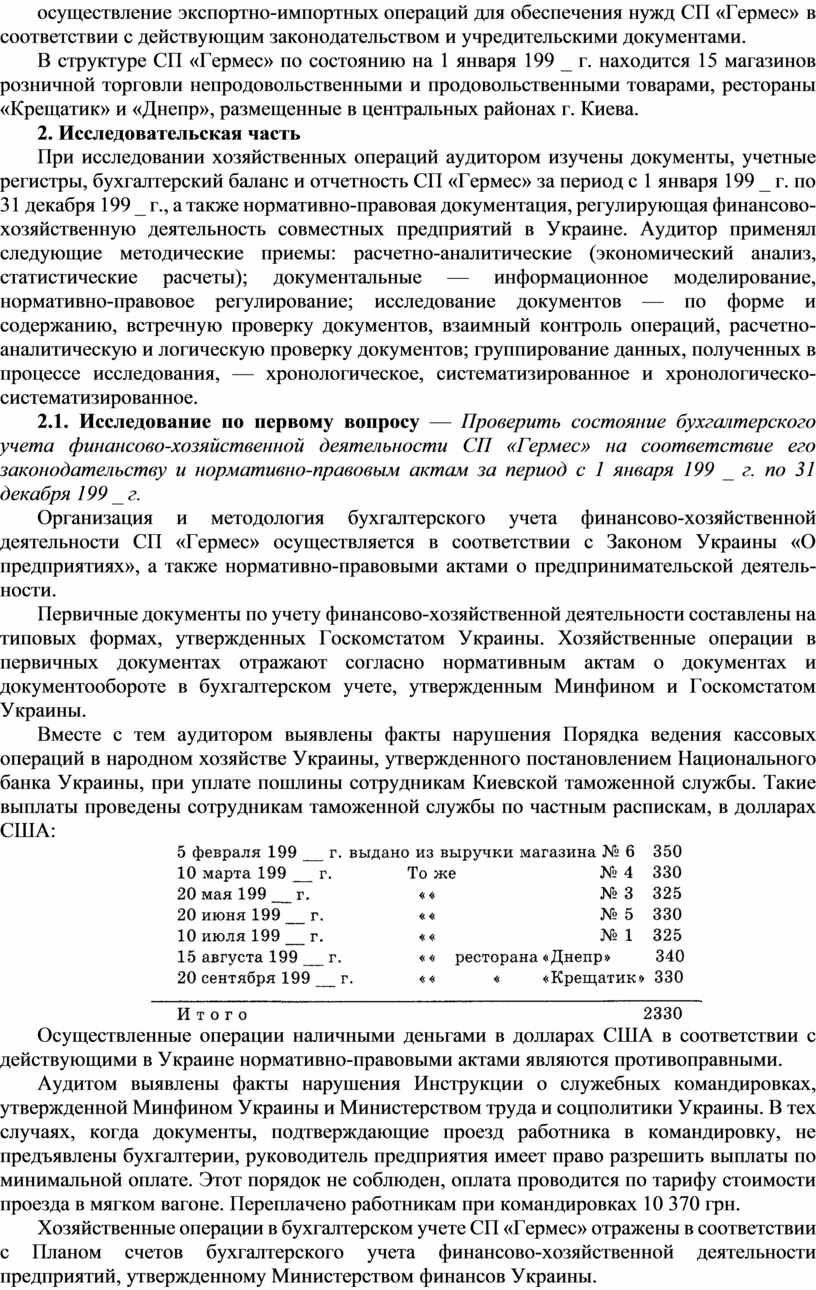

Вместе с тем аудитором выявлены факты нарушения Порядка ведения кассовых операций в народном хозяйстве Украины, утвержденного постановлением Национального банка Украины, при уплате пошлины сотрудникам Киевской таможенной службы. Такие выплаты проведены сотрудникам таможенной службы по частным распискам, в долларах США:

Осуществленные операции наличными деньгами в долларах США в соответствии с действующими в Украине нормативно-правовыми актами являются противоправными.

Аудитом выявлены факты нарушения Инструкции о служебных командировках, утвержденной Минфином Украины и Министерством труда и соцполитики Украины. В тех случаях, когда документы, подтверждающие проезд работника в командировку, не предъявлены бухгалтерии, руководитель предприятия имеет право разрешить выплаты по минимальной оплате. Этот порядок не соблюден, оплата проводится по тарифу стоимости проезда в мягком вагоне. Переплачено работникам при командировках 10 370 грн.

Хозяйственные операции в бухгалтерском учете СП «Гермес» отражены в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденному Министерством финансов Украины.

Бухгалтерский учет осуществляется по машино-ориентированной форме на базе персональных электронных вычислительных машин (ПЭВМ).

Хозяйственные операции в бухгалтерском учете СП «Гермес» отражены своевременно, аналитический и синтетический учет между собой тождественны, расхождений не выявлено.

2.2. Исследование по второму вопросу — Сделать заключения о достоверности бухгалтерского баланса и отчетности о финансово-хозяйственной деятельности СП «Гермес» и правильности распределения прибыли за 199 __ г.

Отчетность СП «Гермес» составлена в соответствии с нормативными документами о бухгалтерских отчетах и балансах, утвержденными Минфином и Госкомстатом Украины.

Аудиторской проверке подвергнуты баланс СП «Гермес» (ф. № 1) по состоянию на 1 января 199 _ г.; отчет о финансовых результатах и их использовании (ф. .№ 2); отчет о финансово-имущественном состоянии предприятия (ф. № 3). В перечисленных отчетных формах в полном объеме отражена финансово-хозяйственная деятельность СП «Гермес» за 199 _ г. Внеуставной деятельности не выявлено. Проверив содержание указанных отчетных форм, аудит установил, что показатели в них взаимосвязаны и тождественны между собой, соответствуют данным регистров бухгалтерского учета, Главной книги и бухгалтерского баланса.

Прибыль за 199 _ г. составляет, грн. 22 575

Отчислено в резервный фонд СП

согласно Уставу (25 575 15) : 100 3836

Начислен налог на прибыль

(25 575 30) : 100 7672

Прибыль к распределению между учредителями СП 11 067

Распределение прибыли, оставшейся в распоряжении СП, грн.

Отчислено на социальное развитие 4000

Доля прибыли иностранного участника —

фирмы «Монтголф» (7067 57) : 100 4028

Доля прибыли украинского участника

(7067 43) : 100 3039

Образование прибыли и ее распределение соответствуют нормативно-правовым актам, Уставу и данным бухгалтерского баланса и отчетности за 199 _ г. Распределение прибыли произведено согласно решению правления СП «Гермес».

Формирование уставного фонда соответствует аналитическому и синтетическому бухгалтерскому учету и отчетности СП «Гермес» за 199 _ г.

Статьи бухгалтерского баланса подтверждены инвентаризацией, проведенной в соответствии с нормативными документами о бухгалтерских отчетах и балансах, действующими в Украине.

3. Результативная часть (выводы)

Аудитором исследованы представленные заказчиком СП «Гермес» документы по форме и содержанию, изучены пояснения работников предприятия. На основании проведенного исследования сделаны выводы по вопросам, поставленным заказчиком.

3.1. По первому вопросу — Проверить состояние бухгалтерского учета финансово-хозяйственной деятельности СП «Гермес» на соответствие его законодательству и нормативно-правовым актам за период с 1 января 199 __ г. по 31 декабря 199 _ г.

Аудиторская проверка бухгалтерского учета финансово-хозяйственной деятельности СП «Гермес» за период с 1 января 199 _ г. по 31 декабря 199 _ г. позволяет сделать вывод, что состояние бухгалтерского учета соответствует законодательству и нормативно-правовым актам Украины. В бухгалтерском учете своевременно в полном объеме и правильно отражено финансово-хозяйственная деятельность СП «Гермес» за проверенный период. Внеуставной деятельности не выявлено. Вместе с тем аудитом выявлено нарушение нормативных актов при осуществлении валютных операций и компенсации расходов работникам за период командировок.

3.2. По второму вопросу — Сделать вывод о достоверности бухгалтерского баланса и отчетности о финансово-хозяйственной деятельности СП «Гермес» и правильности распределения прибыли за 199 __ г.

Аудиторская проверка бухгалтерского баланса и отчетности, представленных заказчиком СП «Гермес» за 199 __ г., дает основания утверждать, что они составлены в соответствии с действующими в Украине нормативными актами по вопросам бухгалтерского учета и отчетности СП, подтверждены инвентаризацией статей бухгалтерского баланса, что полностью подтверждается аудиторским заключением.

4. Предложения и рекомендации СП «Гермес»

4.1. В осуществлении кассовых и валютных операций соблюдать нормативные акты о валютных операциях регулирования и валютного контроля, а также о ведении кассовых операций в народном хозяйстве Украины. Выручку из магазинов приходовать в центральной кассе. Деньги из кассы выдавать только по кассовым документам типовой формы, утвержденным Госкомстатом Украины и Национальным банком Украины в валюте Украины.

4.2. Оплату пошлины проводить Киевской таможенной службе по безналичной форме в порядке плановых платежей через учреждение банка в валюте Украины. Произвести перерасчет средств, выплаченных Киевской таможенной службе в иностранной валюте, по курсу национальной валюты Украины и отразить в бухгалтерском учете.

4.3. При возмещении расходов работникам во время командировок соблюдать Инструкцию о служебных командировках, утвержденную Министерством финансов Украины и Министерством труда и социальной политики Украины.

Аудитор аудиторской фирмы «Киеваудит-1»

Ассоциации бухгалтеров

и аудиторов Украины В. П. Горилый

Ознакомлены

Генеральный директор

СП «Гермес» А. П. Хоменко

Главный бухгалтер С. П. Ющенко

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.