Поделиться

Активи підприємства

Склад майна підприємства розкриває класифікація господарських засобів за складом і розміщенням (активів).

Активами називаються ресурси, отримані в результаті минулих подій, використання яких, як передбачається, приведе до збільшення економічних вигод у майбутньому.

Визначення активів базується на таких основних положеннях.

1. Виникнення ресурсів у результаті минулих подій. Це означає, що, наприклад, поява матеріальних ресурсів у підприємства пов'язана з реальною подією - їхнім придбанням у постачальника, а не з абстрактним наміром підприємства їх придбати.

2. Здійснення контролю над ресурсами з боку підприємства, в основі якого лежить наявність права власності на ресурси. Так, наприклад, якщо компанія А орендує будинок, що належить компанії Б, без права його викупу на умовах операційної оренди, то цей будинок не відноситься до активів компанії А, хоча і використовується нею протягом установленого договором оренди терміну. У даному випадку контроль над ресурсами (будинком, зданим в операційну оренду) продовжує залишатися у орендаря, тому саме він і відображає відповідний об’єкт у складі власних активів на своєму балансі, а орендар відображає такий об’єкт за балансом.

3. Спроможність активу давати в майбутньому економічну вигоду, що означає здатність ресурсів прямо чи непрямо забезпечувати надходження грошових коштів чи інших активів на підприємство. Наприклад, запаси матеріалів визнаються активом, оскільки вони можуть бути використані для виготовлення продукції, що надалі буде реалізована, а це приведе до надходження грошових коштів у вигляді виручки від реалізації, тобто до одержання певної економічної вигоди.

Активи можуть бути класифіковані за їх участю в операційному циклі підприємства на дві підгрупи: необоротні; оборотні.

1. Необоротні активи – це будь-які ресурси, що призначені для їх використання протягом терміну, що перевищує один рік або операційний цикл, якщо він більше одного року. Вони представлені засобами праці, незавершеним будівництвом, довгостроковими фінансовими інвестиціями, довгостроковою дебіторською заборгованістю й іншими об'єктами.

1.1. Засоби праці – це об'єкти, що беруть участь у процесі виробництва багаторазово, у декількох операційних циклах та переносять свою вартість на продукцію, що виробляється, поступово у вигляді амортизаційних відрахувань і в процесі експлуатації не змінюють свою форму.

До засобів праці відносять такі об'єкти:

1.1.1.Нематеріальні активи – це ідентифіковані немонетарні активи, що не мають матеріальної субстанції і утримуються підприємством з метою їх використання у процесі виробництва чи постачання товарів і надання послуг, здачі в оренду іншим особам або для адміністративних цілей протягом періоду більше одного року або операційного циклу, якщо він перевищує один рік. Наприклад, до нематеріальних активів відносяться права користування природними ресурсами, майном, товарні знаки, торгові марки, авторські права тощо.

1.1.2. Основні засоби – це матеріальні активи, що утримуються підприємством з метою їх використання в процесі виробництва, надання в оренду, здійснення адміністративних функцій, очікуваний термін

експлуатації яких більше одного року (або операційного циклу, якщо він довше року). До основних засобів відносяться земельні ділянки, будинки, споруди та передавальні пристрої, машини та обладнання, транспортні засоби, інструменти, прилади, інвентар (меблі), інші основні засоби тощо.

1.1.3. Інші необоротні матеріальні активи – це бібліотечні фонди, природні ресурси, малоцінні необоротні матеріальні активи, тимчасові (не титульні) споруди, природні ресурси, інвентарна тара, предмети прокату та інші об'єкти.

До малоцінних необоротних матеріальних активів відносять засоби праці, термін корисного використання яких більше одного року або операційного циклу, наприклад, спеціальні інструменти і пристосування.

Визначення малоцінних необоротних матеріальних активів не набагато відрізняється від основних засобів. Постає питання: яким чином їх розмежовувати?

Із введенням у дію положення (стандарту) бухгалтерського обліку 7 "Основні засоби" в бухгалтерському обліку не встановлений єдиний вартісний критерій віднесення об'єктів до основних засобів і малоцінних предметів. Водночас передбачено, що підприємства під час розробки власної облікової політики мають право самостійно встановлювати вартісний критерій для розмежування між собою основних засобів і малоцінних необоротних матеріальних активів. Яким буде цей критерій залежить від підприємства. Однак, необхідно зазначити, що для цілей оподаткування відповідно до Податкового кодексу України передбачено застосовувати критерій в розмірі 2500 грн., тобто об’єкти вартістю більше 2500 грн. відносять до основних засобів, а менше, ніж 2500 грн. – до малоцінних необоротних матеріальних активів. Таким чином підприємства можуть застосовувати критерій 2500 грн. як для податкових цілей, так і для цілей бухгалтерського обліку, або обирати його на іншому рівні за рішенням керівництва.

Нематеріальні активи, основні засоби, малоцінні необоротні

матеріальні активи в бухгалтерському обліку відображаються, з одного боку, за первісною вартістю, тобто вартістю їх придбання з урахуванням усіх витрат на установку, транспортування, страхування та інше. З іншого боку, у зв'язку з тим, що вони поступово в процесі використання зношуються, втрачають частину своєї вартості, об'єктом обліку виступає також їхній знос. Це дозволяє розраховувати залишкову (балансову) вартість відповідних об'єктів, що і наводиться в фінансовій звітності, зокрема, в бухгалтерському балансі.

1.1.4. Довгострокові біологічні активи – всі біологічні активи, які не є поточними біологічними активами. До довгострокових біологічних активів належать біологічні активи, здатні давати сільськогосподарську продукцію та/або додаткові біологічні активи або в інший спосіб приносити економічні вигоди протягом періоду, що перевищує 12 місяців (або операційний цикл, якщо він більше 12 місяців), та біологічні активи, що створюються протягом періоду, більшого ніж один рік, за винятком тварин на вирощуванні та відгодівлі. До довгострокових біологічних активів рослинництва відносяться різноманітні види сільськогосподарських рослин (зернові, кормові, виноград, тощо), а до довгострокових біологічних активів тваринництва відносяться різноманітні види тварин (велика рогата худоба, свині, вівці, птиця, хутрові звірі, сім’ї бджіл тощо).

Довгострокові біологічні активи відображаються в обліку або за справедливою вартістю, або за залишковою вартістю, остання визначається таким же чином, як і по основних засобах, тобто первісна вартість за мінусом накопиченої амортизації.

1.1.5. Інвестиційна нерухомість – власні або орендовані на умовах фінансової оренди земельні ділянки, будівлі, споруди, які розташовуються на землі, утримувані з метою отримання орендних платежів та/або збільшення власного капіталу, а не для виробництва та постачання товарів, надання послуг, адміністративної мети або продажу в процесі звичайної діяльності.

Інвестиційна нерухомість відрізняється від основних засобів, по-перше, своїм призначенням, яке полягає в отриманні вигод шляхом здачі в оренду чи приростання капіталу через володіння майном, по-друге, особливостями обліку. Основною моделлю обліку інвестиційної нерухомості є її облік за справедливою вартістю (при тому знос на таку нерухомість не нараховується). Водночас для інвестиційної нерухомості може застосовуватися і альтернативна модель обліку – за балансовою (залишковою) вартістю, яка визначається як різниця між первісною вартістю і сумою накопиченого зносу.

1.2. Незавершене будівництво – це витрати на будівництво і придбання основних засобів, інших необоротних матеріальних активів, нематеріальних активів, інвестиційної нерухомості, які ще не введені в експлуатацію на підприємстві.

1.3. Довгострокові фінансові інвестиції – це активи, що утримуються підприємством протягом більше одного року з метою збільшення прибутку за рахунок процентів, дивідендів тощо, росту вартості капіталу або отримання інших вигод для інвестора. За своєю суттю довгострокові фінансові інвестиції – це вкладення коштів в акції інших підприємств, облігації державних і місцевих позик та інші аналогічні об'єкти на строк більше одного року. Довгострокові фінансові інвестиції враховуються за різними методами залежно від розміру частки інвестора в об’єкті інвестування. Так, можуть застосовувати такі методи обліку довгострокових фінансових інвестицій: метод участі в капіталі або метод обліку за справедливою вартістю.

1.4. Довгострокова дебіторська заборгованість – це заборгованість підприємству з боку різних фізичних і юридичних осіб, котра буде погашена після 12 місяців з дати здійснення господарської операції та виникнення заборгованості в балансі, наприклад, заборгованість орендаря за фінансовою орендою, дебіторська заборгованість по довгострокових векселях,

заборгованість працівника підприємства за виданою йому довгостроковою позичкою тощо.

1.5. Інші необоротні активи – це будь-які інші активи, що використовуються підприємством протягом строку більше одного року або одного операційного циклу, якщо він більше року.

2. Оборотні активи – це грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші ресурси, що призначені для реалізації або споживання протягом одного року або одного операційного циклу, якщо він більше року. Вони можуть виконувати різні функції в господарській діяльності підприємства і виступати в різній формі, зокрема: запасів, коштів у поточній дебіторській заборгованості, поточних фінансових інвестицій, грошових коштів тощо.

2.1. До запасів належать предмети праці, а також засоби праці терміном корисного використання до одного року або одного операційного циклу (малоцінні та швидкозношувані предмети), поточні біологічні активи, продукти праці та товари.

2.1.1. Предмети праці – це об'єкти, на які спрямована праця людини і які призначені для обробки, переробки, використання у виробництві і для господарських потреб. В їх складі виділяють виробничі запаси, незавершене виробництво, напівфабрикати власного виробництва.

До складу виробничих запасів у свою чергу входять такі основні об'єкти:

- сировина і матеріали, які входять до складу продукції, що виготовляється, або є необхідними компонентами при її виготовленні, при тому сировина – це те, на що ще не була спрямована діяльність людини, наприклад, руда, бавовна; а матеріали – ресурси, що вже були піддані обробці, але не на даному підприємстві, наприклад, сталь смугова, бавовняна тканина тощо;

- покупні напівфабрикати і комплектуючі вироби – придбані об'єкти, що вимагають додаткової обробки або укомплектування на даному підприємстві, наприклад, сталеві поковки та інше;

- паливо – нафтопродукти, тверде паливо, мастильні матеріали, що використовуються для технологічних потреб, експлуатації транспортних засобів, а також для виробництва енергії й опалення будинків;

- тара – об'єкти, призначені для упакування продукції;

- запасні частини – різні деталі, вузли, що необхідні для проведення ремонтів, заміни зношених частин машин, устаткування, транспортних засобів, але які знаходяться в запасі.

Незавершене виробництво – незакінчена обробкою продукція, що знаходиться на перше число звітного періоду не на складі підприємства, а в цеху у верстата.

Напівфабрикати власного виробництва – деталі, вузли й інша продукція, що пройшла обробку в одних цехах, але очікує обробки в інших. На відміну від незавершеного виробництва напівфабрикати власного виробництва можуть або оброблятися далі, або реалізовуватися на сторону.

2.1.2. Малоцінні та швидкозношувані предмети − це засоби праці, що використовуються протягом терміну не більше одного року або операційного циклу, зокрема інструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг тощо. Малоцінні і швидкозношувані предмети відрізняються від малоцінних необоротних матеріальних активів строком їх корисного використання або точніше їх місцем в операційному циклі підприємства: ті предмети, що повністю споживаються у межах одного циклу або одного року експлуатації входять до складу малоцінних та швидкозношуваних предметів, а ті, що беруть участь у декількох операційних циклах або експлуатуються довше, ніж один рік, входять до складу малоцінних необоротних матеріальних активів.

2.1.3. Поточні біологічні активи – це біологічні активи, здатні давати сільськогосподарську продукцію та/або додаткові біологічні активи, приносити в інший спосіб економічні вигоди протягом періоду, що не перевищує 12 місяців, а також тварини на вирощуванні та відгодівлі.

2.1.4. Продукти праці – це готова продукція підприємства, тобто

продукція, обробка якої закінчена і котра пройшла випробування, приймання, укомплектування відповідно до договорів із замовниками, і відповідає технічним умовам і стандартам.

2.1.5. Товари – об'єкти, що придбані та зберігаються для перепродажу.

2.2. Кошти в поточних розрахунках чи поточна дебіторська заборгованість – це заборгованість різних юридичних і фізичних осіб підприємству, що виникає в результаті продажу товарів і надання послуг у кредит, а також інша заборгованість, погашення якої очікується протягом одного року або операційного циклу.

Дебітори − це юридичні та фізичні особи, що мають боргові зобов'язання перед підприємством.

Розмежовують різні види дебіторської заборгованості, зокрема такі.

Дебіторська заборгованість за товари, роботи, послуги − це заборгованість покупців за реалізовану їм продукцію, товари для перепродажу, послуги тощо, крім заборгованості, що забезпечена векселем.

Стосовно дебіторської заборгованості покупців необхідно зазначити таке: вірогідною є ситуація, що не вся сума цієї заборгованості буде реально погашена внаслідок неплатоспроможності окремих покупців чи за інших причин. Тому, якщо така небезпека існує, не можна визнавати всю суму дебіторської заборгованості активом. У зв'язку з цим виникає необхідність скоригувати суму дебіторської заборгованості покупців на очікувану суму несплати боргів. Підприємство вивчає фактичні втрати від неповернення боргів у минулому і резервує суми на погашення аналогічних втрат у майбутньому, внаслідок чого виникає такий об'єкт обліку як "резерв сумнівних боргів".

Заборгованість за векселями, що одержані – заборгованість покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи і надані послуги, що забезпечена векселем.

Вексель – це безумовне письмове зобов'язання сплатити певну суму протягом певного часу чи у встановлений термін на користь пред'явника векселя.

Дебіторська заборгованість за розрахунками – це дебіторська заборгованість за розрахунками з бюджетом, пов'язана із переплатою в бюджет податків, зборів і платежів; заборгованість за виданими авансами; заборгованість за нарахованими доходами (процентами, дивідендами), що підлягають отриманню; поточна дебіторська заборгованість робітників підприємства за різними операціями (наприклад, за товари, що придбані в кредит) та інша поточна дебіторська заборгованість. До іншої поточної дебіторської заборгованості, наприклад, належить дебіторська заборгованість підзвітних осіб − заборгованість працівників підприємства по сумах, що видані їм під звіт на господарські або командировочні витрати за умови обов'язкового звіту про їхнє використання тощо.

2.3. Поточні фінансові інвестиції – це інвестиції, що легко реалізуються і призначені для утримання протягом строку, що не перевищує один рік. По суті – це різні цінні папери, що придбані підприємством на термін не більше одного року (акції, облігації та інше). Слід звернути увагу, що ті самі за суттю об'єкти (наприклад, придбані акції) можуть бути враховані і як поточні фінансові інвестиції, і як довгострокові фінансові інвестиції, усе визначається винятково метою інвестування і терміном, на який придбані відповідні цінні папери.

2.4. Грошові кошти являють собою: грошові кошти в касі, на поточних рахунках у банку в національній і іноземній валютах, на інших рахунках у банку та інші грошові кошти.

Грошові кошти в касі – певна сума готівки в національній та іноземній валютах, що знаходиться безпосередньо на підприємстві.

На поточних рахунках у банку зберігається основна маса тимчасово вільних коштів підприємства в національній та іноземній валютах. Із поточних рахунків здійснюється більшість розрахунків підприємства. Це – безготівкові розрахунки.

На інших рахунках у банках знаходяться кошти спеціального призначення, наприклад, кошти, виділені на утримання дитячих дошкільних

установ або кошти спеціально спрямовані на розрахунок з конкретним постачальником згідно з виставленим акредитивом тощо.

Інші грошові кошти – це грошові документи, що знаходяться в касі підприємства, наприклад, поштові марки, оплачені проїзні квитки, оплачені путівки в санаторії тощо і грошові кошти в дорозі – суми грошей, внесені в каси банків, ощадні каси, поштові відділення для їх наступного зарахування на поточні рахунки підприємства.

Грошові кошти можуть бути представлені в національній або іноземній валютах, але в будь-якому випадку вони перераховуються в національну валюту за курсом НБУ.

3. Окремою групою активів підприємства є витрати майбутніх періодів – витрати, що оплачені в звітному періоді, але відносяться до наступних періодів, наприклад, сплачена наперед орендна плата, страховка, витрати на підписку періодичних видань, торговий патент тощо. Цей вид активів відокремлюється тому, що в його складі можуть ураховуватися як оборотні, так і необоротні активи, тобто витрати, що стосуються безпосередньо наступного звітного періоду, та витрати, що мають відношення до наступних періодів.

4. Окремою групою активів також постають необоротні активи для продажу та групи вибуття, утримувані для продажу – в даній групі враховуються необоротні активи (основні засоби, нематеріальні активи тощо), якщо:

- економічні вигоди очікується отримати від їх продажу, а не від їх використання за призначенням;

- вони готові до продажу у їх теперішньому стані;

- їх продаж, як очікується, буде завершено протягом року з дати визнання їх такими, що утримуються для продажу;

- умови їх продажу відповідають звичайним умовам продажу для подібних активів;

- здійснення їх продажу має високу ймовірність, зокрема якщо керівництвом підприємства підготовлено відповідний план або укладено твердий контракт продажу, здійснюється їх активна пропозиція на ринку за ціною, що відповідає справедливій вартості.

Отже, розглянутий склад активів підприємства свідчить про те, що за своєю суттю вони являють собою різні види економічних ресурсів, що належать підприємству.

Пасиви підприємства

На питання, звідки беруться ресурси, за рахунок чого вони формуються, відповідає класифікація господарських засобів за джерелами їх формування та цільовим призначенням (пасивів).

Раніше мова йшла про те, що для початку господарської діяльності необхідно сформувати стартовий капітал. Надалі підприємство набуває можливість додатково залучати кредити банку або придбавати ресурси в борг. Тут і криється відповідь на поставлене запитання: активи підприємства можуть бути сформовані за рахунок двох найважливіших джерел: власного капіталу і зобов'язань перед іншими підприємствами й особами, тобто залученого або запозиченого капіталу. Отже, другою групою об'єктів обліку виступають джерела формування активів - капітал і зобов'язання.

Поняття «капітал» у житті звичайно сприймається як «власність». Так, права кожного власника на майно підприємства і на участь у його прибутку визначаються часткою вкладених коштів. У момент створення підприємства його капітал втілюється у внесених засновниками активах і оцінюється за вартістю всього майна підприємства. На цьому етапі, коли підприємство ще не має зовнішньої заборгованості, власний капітал дорівнює сумі активів:

Власний капітал = Активи (економічні ресурси)

У процесі господарської діяльності підприємство здійснює операції, що призводять до виникнення у нього різноманітних зобов'язань перед юридичними і фізичними особами, наприклад, заборгованості постачальникам за придбані матеріали, заборгованості працівникам із

заробітної плати, заборгованості бюджету з нарахованих податків тощо .

Отже, зобов'язання – це заборгованість підприємства, що виникла в результаті минулих подій, погашення якої в майбутньому, як передбачається, приведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Визначення зобов'язань базується на таких основних положеннях:

1. Зобов'язання існують на даний момент і є результатом минулих господарських операцій або подій, наприклад, заборгованість перед постачальниками виникає внаслідок здійснення операції придбання матеріалів та ін.

2. Зобов'язання пов'язані з необхідністю майбутніх платежів із метою зберігання господарських зв'язків підприємства, бо підприємство не може довгий час зовсім не розраховуватися зі своїми контрагентами − постачальниками, робітниками, бюджетом тощо.

3. Під час погашення зобов'язань підприємство, як правило, віддає ресурси – грошові кошти, матеріальні ресурси тощо, що втілюють у собі економічні вигоди.

Під час розподілу прибутку підприємства або його майна в процесі ліквідації погашення зобов'язань завжди має пріоритет у порівнянні з вимогами власників, тому реальний власний капітал звичайно представляється як частина в активах підприємства, що залишається після вирахування його зобов'язань. Якщо в момент створення підприємства облікова формула має такий вигляд:

Власний капітал = Активи

Згодом вона трансформується у формулу:

Власний капітал = Активи – Зобов'язання

Розгорнута класифікація джерел формування пасивів має такий склад.

1. Власний капітал – це власні джерела фінансування підприємства, що вкладені його засновниками без визначеного строку їх повернення, накопичені суми реінвестованого прибутку протягом строку функціонування

підприємства та інші власні джерела.

Власний капітал включає статутний капітал, що визначається в установчих документах і підлягає обов'язковій реєстрації, і різні інші види власного капіталу, що не підлягають реєстрації – додатковий вкладений капітал, інший додатковий капітал, резервний капітал, нерозподілені прибутки тощо. Отож, до складу власного капіталу входять:

1.1. Статутний капітал – є основним джерелом власних коштів підприємства. Його розмір фіксується в установчих документах, затверджується зборами засновників і складається з внесків у грошовій, матеріальній і нематеріальній формах.

Для державних підприємств статутний капітал являє собою вартість майна, що виділена підприємству із загальнодержавних фондів.

В акціонерному товаристві статутний капітал відображає колективну власність акціонерів, частка кожного в якій визначається вартістю акцій, що йому належать. Акція – це цінний папір, що засвідчує пайову участь у статутному капіталі акціонерного товариства, регламентує право на участь в управлінні ним і надає право кожному власнику на одержання частини прибутку у вигляді дивіденду. Вартість, що зазначена в акції і характеризує суми реально внесених у статутний капітал товариства коштів, називається номінальною вартістю акції.

Однак акції можуть продаватися на біржовому ринку за більш високою ціною, ніж їх номінальна вартість, у результаті цього виникає так званий додатковий вкладений капітал.

У зв'язку з тим, що час створення статутного капіталу, тобто прийняття рішення про випуск акцій і оголошення підписки на них і час фактичного надходження внесків засновників може не співпадати, з'являється такий специфічний об'єкт обліку, як "неоплачений капітал" – сума заборгованості власників за внесками в статутний капітал. Ця сума вираховується під час визначення реального власного капіталу підприємства, оскільки вона не є фактично внесеною.

Аналогічно власний капітал зменшується за рахунок так званого "вилученого капіталу" – фактичної вартості акцій власної емісії чи часток, що викуплені товариством у його засновників. Вилучений капітал характеризує кошти, що вилучені з обороту підприємства його засновниками під час викупу акцій, часток тощо.

1.2. Додатковий вкладений капітал – це сума, на яку вартість продажу випущених акцій перевищує їх номінальну вартість.

1.3. Інший додатковий капітал – це різні інші види власного капіталу, зокрема вартість безкоштовно отриманих підприємством необоротних активів від інших юридичних і фізичних осіб, суми дооцінки необоротних активів підприємства – нематеріальних активів, основних засобів тощо.

1.4. Резервний капітал являє собою суми резервів, що створюються підприємством відповідно до законодавства або установчих документів за рахунок нерозподіленого прибутку. Резервний капітал створюється на випадки покриття непередбачених витрат, на випадок виплати дивідендів по привілейованих акціях, на виплату боргів підприємства при його ліквідації тощо.

1.5. Нерозподілений прибуток – це сума чистого прибутку, що залишається на підприємстві після виплати дивідендів власникам і формування резервного капіталу. У свою чергу чистий прибуток визначається як різниця між загальною сумою доходів підприємства від усіх видів діяльності і сумою його витрат з урахуванням витрат на сплату податку на прибуток.

Наявність прибутку свідчить про ефективне використання ресурсів підприємства. При їх неефективному використанні має місце непокритий збиток, що виникає через перевищення витрат підприємства над загальною сумою його доходів.

2. Зобов'язання. Поряд із власним капіталом підприємства можуть використовувати тимчасово залучені кошти інших підприємств, організацій та осіб, стосовно котрих виникають зобов'язання. Зобов'язання можна

класифікувати в залежності від терміну їх погашення. За цією ознакою виділяють: довгострокові зобов'язання, поточні зобов'язання, умовні (забезпечені) зобов'язання, за якими точні терміни погашення і суми ще не визначені.

2.1. Довгострокові зобов'язання – це зобов'язання, що будуть погашені в термін, який перевищує тривалість операційного циклу підприємства або 12 місяців, починаючи з дати складення балансу. До них відносяться довгострокові кредити банків, інші довгострокові фінансові зобов'язання та інші довгострокові зобов'язання.

Довгострокові кредити банків – суми заборгованості підприємства банкам за отриманими від них позиками, що не є поточним зобов'язанням. Кредити видаються під матеріальне забезпечення і під певний відсоток, мають зворотний характер. Довгострокові кредити звичайно даються для здійснення капітальних інвестицій у будівництво, придбання основних засобів та на інші цілі.

Інші довгострокові фінансові зобов'язання – суми довгострокової заборгованості підприємства відносно зобов'язань, що виникають у зв'язку з залученням запозичених коштів (крім кредитів банку), на які нараховуються проценти. До інших довгострокових фінансових зобов'язань належить, наприклад, заборгованість за довгостроковими облігаціями, що були випущені підприємством.

Інші довгострокові зобов'язання – це, наприклад, суми довгострокових зобов'язань за договорами фінансової оренди необоротних активів.

2.2. Поточні зобов'язання – це зобов'язання, що будуть погашені протягом операційного циклу підприємства або 12 місяців з дати складення балансу. До поточних зобов'язань, наприклад, відносяться: заборгованість банку з короткострокових кредитів, поточна заборгованість за довгостроковими зобов'язаннями, поточна заборгованість за векселями виданими, кредиторська заборгованість за товари, роботи і послуги, поточні зобов'язання за розрахунками з бюджетом, із страхування, з оплати праці

робітникам тощо.

Короткострокові кредити – це суми поточних зобов'язань підприємства перед банками за отриманими від них позиками. Короткострокові кредити, також як і довгострокові, видаються під матеріальне забезпечення, під відсотки на зворотній основі, але на термін до одного року. Вони, як правило, використовуються для придбання виробничих запасів тощо.

Поточна заборгованість за довгостроковими зобов'язаннями – сума довгострокових зобов'язань, що підлягає погашенню протягом 12 місяців з дати складення балансу.

Поточна заборгованість за векселями виданими – сума заборгованості, на яку підприємство видало векселя постачальникам, підрядчикам та іншим кредиторам у забезпечення поставок товарів, робіт, послуг.

Кредиторська заборгованість за товари, роботи, послуги виникає у зв'язку з придбанням підприємством у постачальників і підрядчиків матеріальних цінностей, виконаних робіт й послуг, крім тієї заборгованості, що забезпечена векселями.

У цілому кредиторська заборгованість являє собою заборгованість підприємства іншим юридичним і фізичним особам, тобто кредитори – це особи, перед якими підприємство має борги.

Поточні зобов'язання за розрахунками складаються із сум поточної заборгованості за отриманими авансами, нарахованими податками і платежами бюджету і позабюджетним фондам, заборгованості за всіма видами страхування, заборгованості працівникам з нарахованої їм заробітної плати, заборгованості учасникам по сумах нарахованих їм дивідендів тощо.

Окрему групу поточних зобов’язань становлять зобов’язання, пов’язані з необоротними активами та групами вибуття, утримуваними для продажу – а саме кредиторська заборгованість, що відноситься до необоротних активів і груп вибуття, що підлягають продажу. Цей об’єкт з’являється лише тоді, коли продажу підлягає комплекс необоротних активів і зобов’язань у цілому,

наприклад, дочірнє підприємством за всіма його активами і зобов’язаннями.

2.3. Умовні зобов'язання (забезпечення). У процесі діяльності підприємства, крім довгострокових і поточних зобов'язань, можуть виникнути деякі умовні чи забезпечені зобов'язання, за якими сума і терміни погашення ще точно не визначені. Наприклад, до умовних відносяться гарантійні зобов'язання, оскільки зобов'язання провести ремонт продукції на гарантійному обслуговуванні виникне лише за умови поломки протягом гарантійного терміну служби. Сума зобов'язання при цьому буде визначена сумою витрат, необхідних для усунення дефектів. Підприємство припускає можливість виникнення подібних зобов'язань і резервує суми на їхнє погашення. Саме тому ці зобов'язання звуться умовними чи забезпеченими. У складі умовних зобов'язань відображаються нараховані в звітному періоді суми майбутніх витрат і платежів, розмір яких може бути визначений лише шляхом попередніх, прогнозних, експертних оцінок.

3. Особливою групою об'єктів у складі джерел господарських засобів є доходи майбутніх періодів. Доходами майбутніх періодів є суми доходів, що отримані підприємством у поточному звітному періоді, але стосуються наступних звітних періодів. На момент фактичного отримання таких доходів зобов'язання виконати роботи, надати послуги тощо ще не виконані в повній мірі і не проведені відповідні цим доходам витрати. Саме тому вони визнаються як доходи майбутніх періодів.

Прикладом таких доходів є отримані авансом доходи від орендних операцій. На момент отримання авансом орендної плати підприємство- орендар ще не використало своє право оренди, а витрати по оренді орендодавцем не були понесені, отож сума орендної плати ще не є заробленою і не може бути визнана як дохід звітного періоду.

Доходами майбутніх періодів є також нараховані відсотки за фінансовими інвестиціями – облігаціями, довгостроковими векселями, які відносяться до майбутніх звітних періодів тощо.

Розглянуті в попередньому викладенні дві великі групи об'єктів

обліку – господарські засоби за складом і розміщенням і господарські засоби за джерелами формування і цільовим призначенням, тобто активи і пасиви – нерозривно взаємопов'язані між собою. Дійсно, за суттю це одні й ті ж самі ресурси, але представлені, з одного боку, як реальні об'єкти, складові частини майна підприємства, з іншого боку, як носії прав власності окремих юридичних або фізичних осіб.

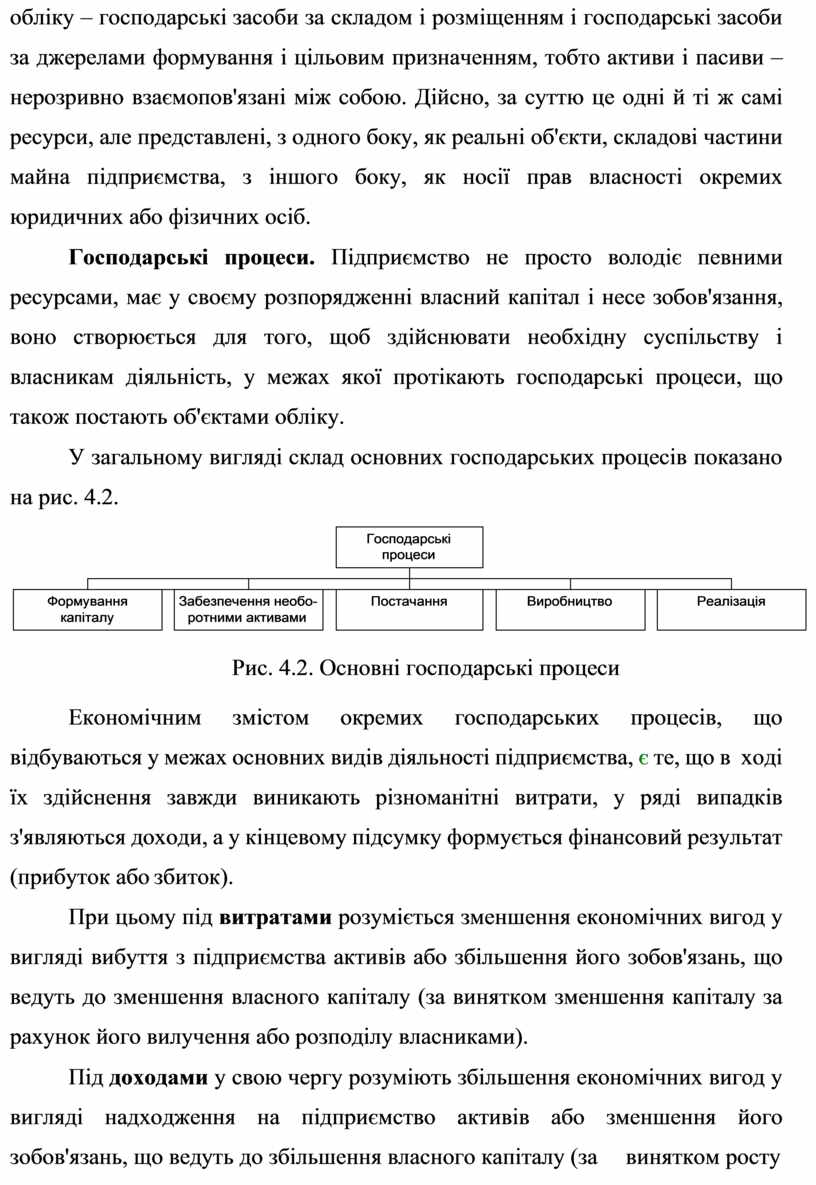

Господарські процеси. Підприємство не просто володіє певними ресурсами, має у своєму розпорядженні власний капітал і несе зобов'язання, воно створюється для того, щоб здійснювати необхідну суспільству і власникам діяльність, у межах якої протікають господарські процеси, що також постають об'єктами обліку.

У загальному вигляді склад основних господарських процесів показано на рис. 4.2.

|

|

Господарські процеси |

|

|||||||||||

|

|

|

||||||||||||

|

|

|

|

|

|

|

||||||||

|

Формування капіталу |

|

Забезпечення необо- ротними активами |

|

Постачання |

|

Виробництво |

|

Реалізація |

|||||

Рис. 4.2. Основні господарські процеси

Економічним змістом окремих господарських процесів, що відбуваються у межах основних видів діяльності підприємства, є те, що в ході їх здійснення завжди виникають різноманітні витрати, у ряді випадків з'являються доходи, а у кінцевому підсумку формується фінансовий результат (прибуток або збиток).

При цьому під витратами розуміється зменшення економічних вигод у вигляді вибуття з підприємства активів або збільшення його зобов'язань, що ведуть до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Під доходами у свою чергу розуміють збільшення економічних вигод у вигляді надходження на підприємство активів або зменшення його зобов'язань, що ведуть до збільшення власного капіталу (за винятком росту

капіталу за рахунок внесків власників).

Фінансовий результат від здійснення діяльності являє собою різницю між сумою доходів і витрат за певним видом діяльності.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.