Поделиться

Анализ абсолютных показателей финансовой устойчивости

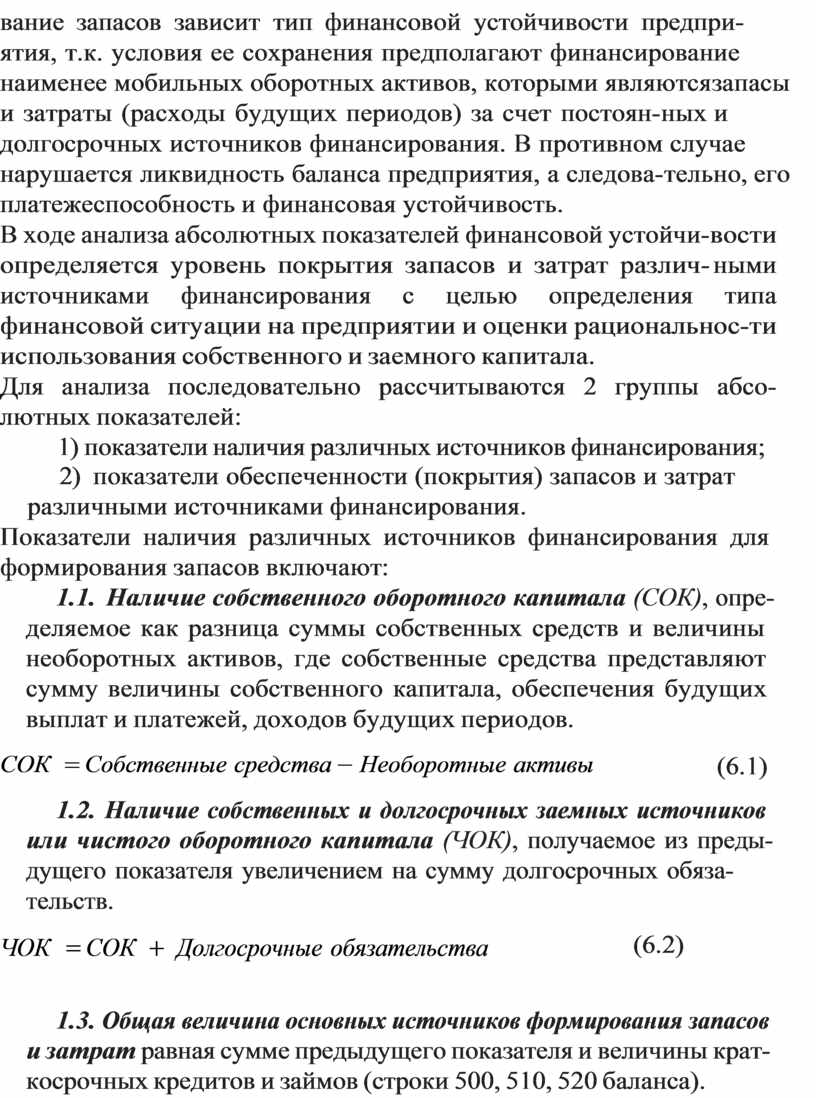

В ходе производственного процесса происходит постоян- ное пополнение запасов товаро-материальных ценностей (если предприятие не преследует стратегии сокращения), для финан- сирования которого используют как собственные так и заемные средства. От того, какие средства направлены на финансиро-

вание запасов зависит тип финансовой устойчивости предпри- ятия, т.к. условия ее сохранения предполагают финансирование наименее мобильных оборотных активов, которыми являются запасы и затраты (расходы будущих периодов) за счет постоян- ных и долгосрочных источников финансирования. В противном случае нарушается ликвидность баланса предприятия, а следова- тельно, его платежеспособность и финансовая устойчивость.

В ходе анализа абсолютных показателей финансовой устойчи- вости определяется уровень покрытия запасов и затрат различ- ными источниками финансирования с целью определения типа финансовой ситуации на предприятии и оценки рациональнос- ти использования собственного и заемного капитала.

Для анализа последовательно рассчитываются 2 группы абсо- лютных показателей:

1) показатели наличия различных источников финансирования;

2) показатели обеспеченности (покрытия) запасов и затрат различными источниками финансирования.

Показатели наличия различных источников финансирования для формирования запасов включают:

1.1. Наличие собственного оборотного капитала (СОК), опре- деляемое как разница суммы собственных средств и величины необоротных активов, где собственные средства представляют сумму величины собственного капитала, обеспечения будущих выплат и платежей, доходов будущих периодов.

СОК = Собственные средства − Необоротные активы (6.1)

1.2. Наличие собственных и долгосрочных заемных источников или чистого оборотного капитала (ЧОК), получаемое из преды- дущего показателя увеличением на сумму долгосрочных обяза- тельств.

ЧОК = СОК + Долгосрочные обязательства

(6.2)

1.3. Общая величина основных источников формирования запасов и затрат равная сумме предыдущего показателя и величины крат- косрочных кредитов и займов (строки 500, 510, 520 баланса).

ОИФЗ =ЧОК + Краткосрочные кредиты

(6.3)

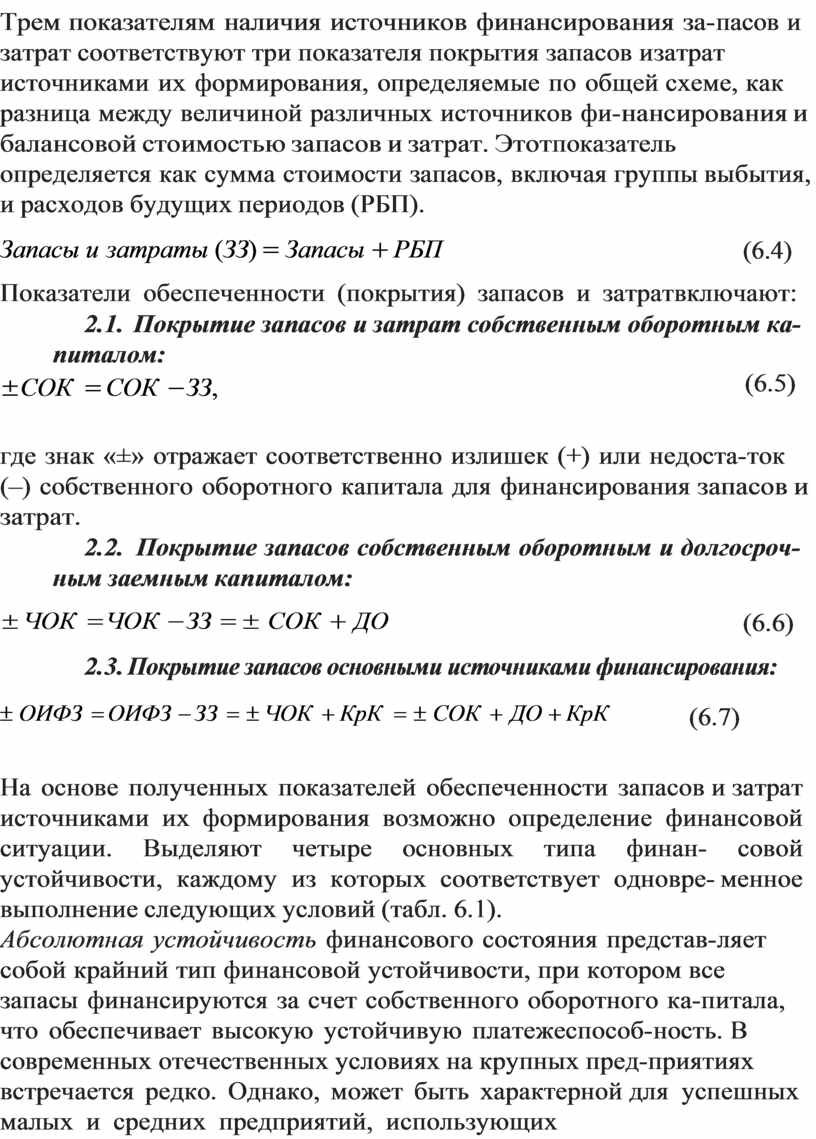

Трем показателям наличия источников финансирования за- пасов и затрат соответствуют три показателя покрытия запасов и затрат источниками их формирования, определяемые по общей схеме, как разница между величиной различных источников фи- нансирования и балансовой стоимостью запасов и затрат. Этот показатель определяется как сумма стоимости запасов, включая группы выбытия, и расходов будущих периодов (РБП).

Запасы и затраты (ЗЗ) = Запасы + РБП (6.4)

Показатели обеспеченности (покрытия) запасов и затрат включают:

2.1. Покрытие запасов и затрат собственным оборотным ка- питалом:

±СОК = СОК −ЗЗ,

(6.5)

где знак «±» отражает соответственно излишек (+) или недоста- ток (–) собственного оборотного капитала для финансирования запасов и затрат.

2.2. Покрытие запасов собственным оборотным и долгосроч- ным заемным капиталом:

± ЧОК =ЧОК −ЗЗ =± СОК + ДО (6.6)

2.3. Покрытие запасов основными источниками финансирования:

± ОИФЗ = ОИФЗ - ЗЗ = ± ЧОК + КрК = ± СОК + ДО + КрК

(6.7)

На основе полученных показателей обеспеченности запасов и затрат источниками их формирования возможно определение финансовой ситуации. Выделяют четыре основных типа финан- совой устойчивости, каждому из которых соответствует одновре- менное выполнение следующих условий (табл. 6.1).

Абсолютная устойчивость финансового состояния представ- ляет собой крайний тип финансовой устойчивости, при котором все запасы финансируются за счет собственного оборотного ка- питала, что обеспечивает высокую устойчивую платежеспособ- ность. В современных отечественных условиях на крупных пред- приятиях встречается редко. Однако, может быть характерной для успешных малых и средних предприятий, использующих

стратегию «сдержанного» роста. В малом бизнесе вследствие не- достаточной доступности кредитных ресурсов (особенно долго- срочных) чаще всего встречаются два крайних типа финансовой устойчивости: абсолютная устойчивость, если предприятие эф- фективно, и кризисное состояние — если неэффективно.

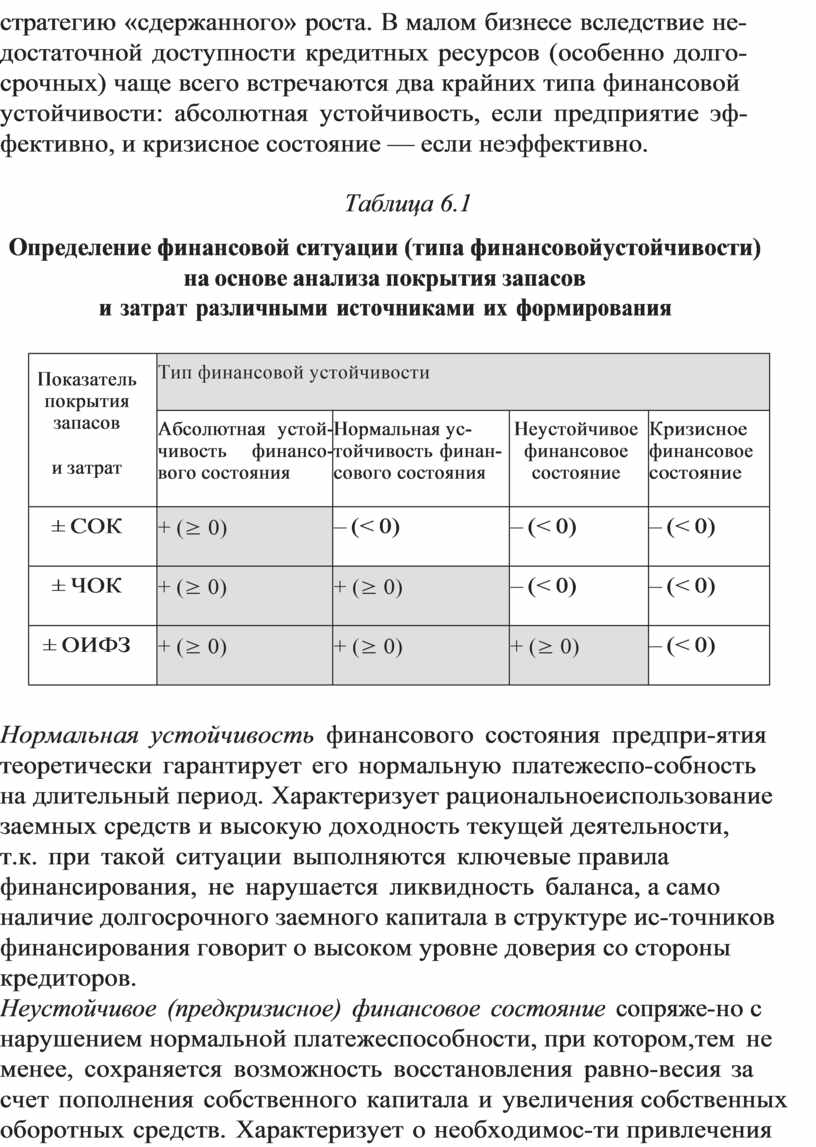

Таблица 6.1

Определение финансовой ситуации (типа финансовой устойчивости) на основе анализа покрытия запасов

и затрат различными источниками их формирования

|

Показатель покрытия запасов и затрат |

Тип финансовой устойчивости |

|||

|

Абсолютная устой- чивость финансо- вого состояния |

Нормальная ус- тойчивость финан- сового состояния |

Неустойчивое финансовое состояние |

Кризисное финансовое состояние |

|

|

± СОК |

+ (≥ 0) |

– (< 0) |

– (< 0) |

– (< 0) |

|

± ЧОК |

+ (≥ 0) |

+ (≥ 0) |

– (< 0) |

– (< 0) |

|

± ОИФЗ |

+ (≥ 0) |

+ (≥ 0) |

+ (≥ 0) |

– (< 0) |

Нормальная устойчивость финансового состояния предпри- ятия теоретически гарантирует его нормальную платежеспо- собность на длительный период. Характеризует рациональное использование заемных средств и высокую доходность текущей деятельности, т.к. при такой ситуации выполняются ключевые правила финансирования, не нарушается ликвидность баланса, а само наличие долгосрочного заемного капитала в структуре ис- точников финансирования говорит о высоком уровне доверия со стороны кредиторов.

Неустойчивое (предкризисное) финансовое состояние сопряже- но с нарушением нормальной платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равно- весия за счет пополнения собственного капитала и увеличения собственных оборотных средств. Характеризует о необходимос- ти привлечения дополнительных источников финансирования. Финансовая неустойчивость может считаться приемлемой, если величина привлекаемых краткосрочных кредитов не превышает

стоимости наиболее ликвидной части запасов и затрат — про- изводственных запасов, готовой продукции и товаров, или про- изводство характеризуется «быстрой» технологией и высокой оборачиваемостью запасов, а продукция конкурентоспособна. Невыполнение этих условий отражает тенденцию к существен- ному ухудшению финансового состояния.

Кризисное финансовое состояние — состояние, при котором предприятие неплатежеспособно и находится на грани банк- ротства, поскольку денежные средства, текущие финансовые ин- вестиции и дебиторская задолженность не покрывают даже его текущей кредиторской задолженности. Другими словами, ввиду недостаточно эффективной деятельности и отсутствия собст- венного оборотного капитала, низкой кредитоспособности и от- сутствия возможностей долгосрочного и краткосрочного бан- ковского кредитования, предприятие финансирует производство за счет неплатежей своим поставщикам и другим кредиторам (персоналу, государству). Выход из такой ситуации требует про- ведения комплекса мероприятий по финансовой санации пред- приятия: значительных финансовых вливаний со стороны вне- шних инвесторов, реорганизации системы финансового и про- изводственного менеджмента, переориентации производства на другие виды продукции с целью повышения конкурентоспособ- ности, сокращения имущества за счет ликвидации неиспользуе- мых необоротных активов и т.п.

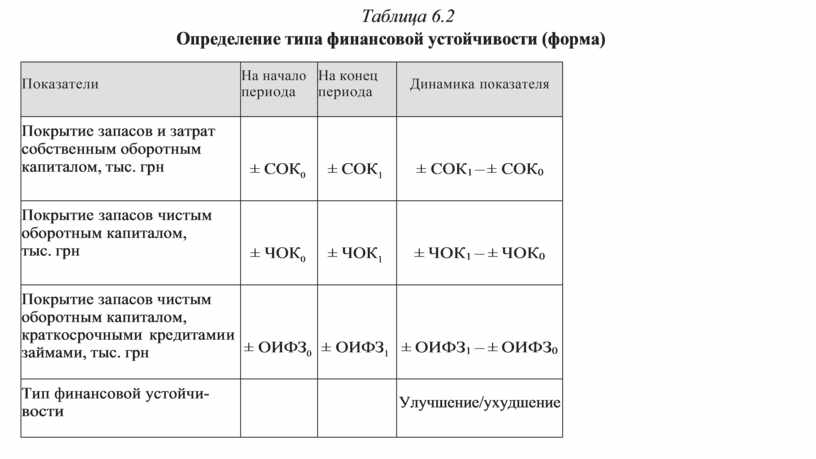

Анализ абсолютных показателей финансовой устойчивости

представляется в виде аналитической таблицы 6.2.

Определение типа финансовой устойчивости и ее динамики позволяет выявить ключевые тенденции изменения финансо- вого состояния предприятия и причины этих изменений, а так- же предвидеть ухудшение платежеспособности и финансовой устойчивости с целью своевременной разработки и реализации соответствующего комплекса мер по управлению структурой ак- тивов и пассивов предприятия. Знание предельных границ из- менения источников средств для покрытия вложений капитала в необоротные активы и запасы необходимо для обеспечения рациональности структуры капитала и эффективности его ис- пользования.

Таблица 6.2

Определение типа финансовой устойчивости (форма)

|

Показатели |

На начало периода |

На конец периода |

Динамика показателя |

|

Покрытие запасов и затрат собственным оборотным капиталом, тыс. грн |

± СОК0 |

± СОК1 |

± СОК1 – ± СОК0 |

|

Покрытие запасов чистым оборотным капиталом, тыс. грн |

± ЧОК0 |

± ЧОК1 |

± ЧОК1 – ± ЧОК0 |

|

Покрытие запасов чистым оборотным капиталом, краткосрочными кредитами и займами, тыс. грн |

± ОИФЗ0 |

± ОИФЗ1 |

± ОИФЗ1 – ± ОИФЗ0 |

|

Тип финансовой устойчи- вости |

|

|

Улучшение/ухудшение |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.