Поделиться

ООО «Росгосстрах» является коммерческой организацией, созданной в организационно-правовой форме общества с ограниченной ответственностью, в соответствии с действующим законодательством Российской Федерации.

Основной целью данной коммерческой организации является осуществление страховой деятельности и извлечение прибыли.

ООО «Росгосстрах» — это компания, которая располагает филиальной сетью.

ООО «Росгосстрах» создано в феврале 1992 года, на базе Правления государственного страхования РФ. Компания образована в соответствии с Постановлением РФ от 10.02.92 г. № 76 «О создании Российской государственной страховой компании».

Развитие российского рынка страховых услуг в значительной степени определялось деятельностью Госстраха, а затем «Росгосстрах». Сейчас компания оказывает существенное влияние на формирование страхового рынка России.

Уставный капитал Общества составляет 8 113 433 947 рублей и составляется из номинальной стоимости долей Участников.

Росгосстрах представлен во всех регионах России и имеет самую широкую в стране филиальную сеть. Структура строится по окружному принципу. Региональные общества - 7 Межрегиональных центров (по числу федеральных округов) и 3 Региональных центра - объединяют около 2200 Филиалов, Агентств и Страховых отделов. Все Региональные общества и их Филиалы работают в тесном взаимодействии с подразделениями Центрального офиса.

На сегодняшний день компания предлагает 55 страховых продуктов — от популярных программ автострахования до специального страхования космической отрасли. Наши страховые продукты доступны любому жителю или компании в любом населенном пункте и городе России.

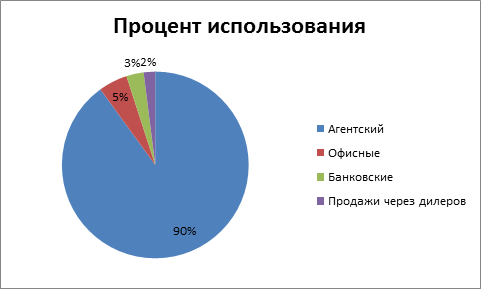

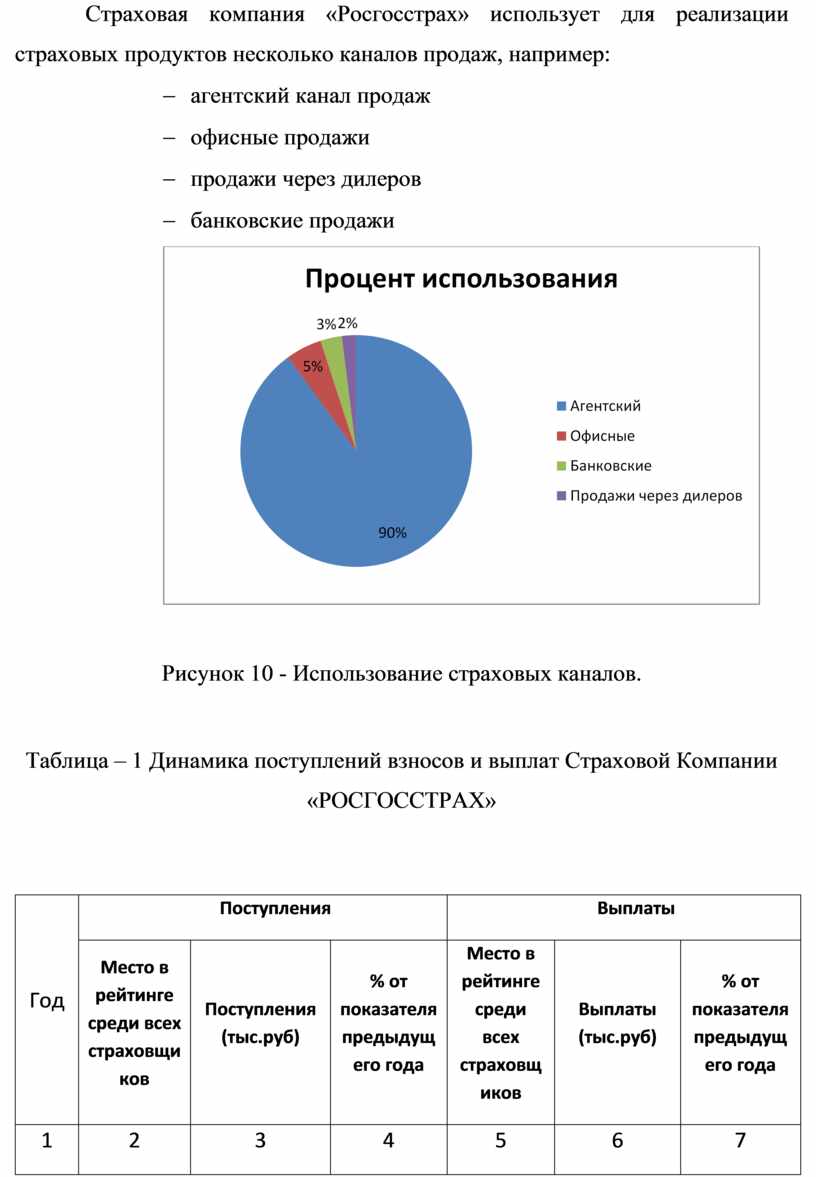

Страховая компания «Росгосстрах» использует для реализации страховых продуктов несколько каналов продаж, например:

- агентский канал продаж

- офисные продажи

- продажи через дилеров

- банковские продажи

Рисунок 10 - Использование страховых каналов.

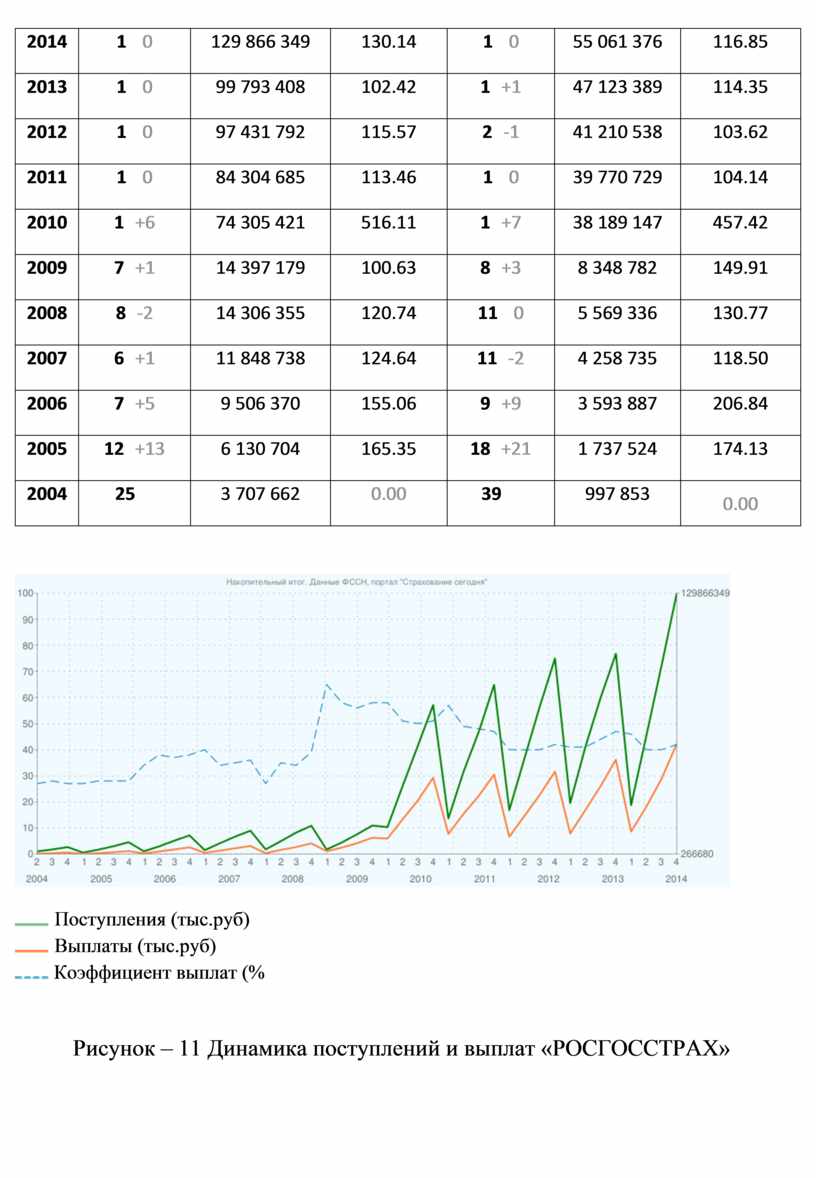

Таблица – 1 Динамика поступлений взносов и выплат Страховой Компании «РОСГОССТРАХ»

|

Год |

|

|

||||

|

Место в рейтинге среди всех страховщиков |

Поступления |

% от показателя предыдущего года |

Место в рейтинге среди всех страховщиков |

Выплаты |

% от показателя предыдущего года |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2014 |

1 |

129 866 349 |

130.14 |

1 |

55 061 376 |

116.85 |

|

2013 |

1 |

99 793 408 |

102.42 |

1 |

47 123 389 |

114.35 |

|

2012 |

1 |

97 431 792 |

115.57 |

2 |

41 210 538 |

103.62 |

|

2011 |

1 |

84 304 685 |

113.46 |

1 |

39 770 729 |

104.14 |

|

2010 |

1 |

74 305 421 |

516.11 |

1 |

38 189 147 |

457.42 |

|

2009 |

7 |

14 397 179 |

100.63 |

8 |

8 348 782 |

149.91 |

|

2008 |

8 |

14 306 355 |

120.74 |

11 |

5 569 336 |

130.77 |

|

2007 |

6 |

11 848 738 |

124.64 |

11 |

4 258 735 |

118.50 |

|

2006 |

7 |

9 506 370 |

155.06 |

9 |

3 593 887 |

206.84 |

|

2005 |

12 |

6 130 704 |

165.35 |

18 |

1 737 524 |

174.13 |

|

2004 |

25 |

3 707 662 |

0.00 |

39 |

997 853 |

0.00 |

![]() Поступления

(тыс.руб)

Поступления

(тыс.руб)

![]() Выплаты

(тыс.руб)

Выплаты

(тыс.руб)

![]() Коэффициент

выплат (%

Коэффициент

выплат (%

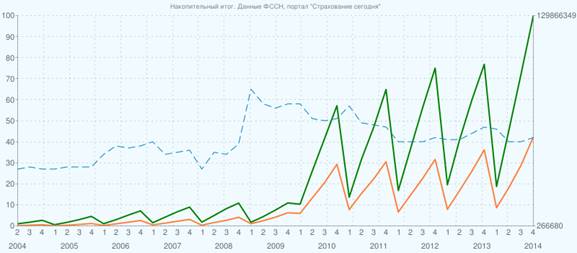

Рисунок – 11 Динамика поступлений и выплат «РОСГОССТРАХ»

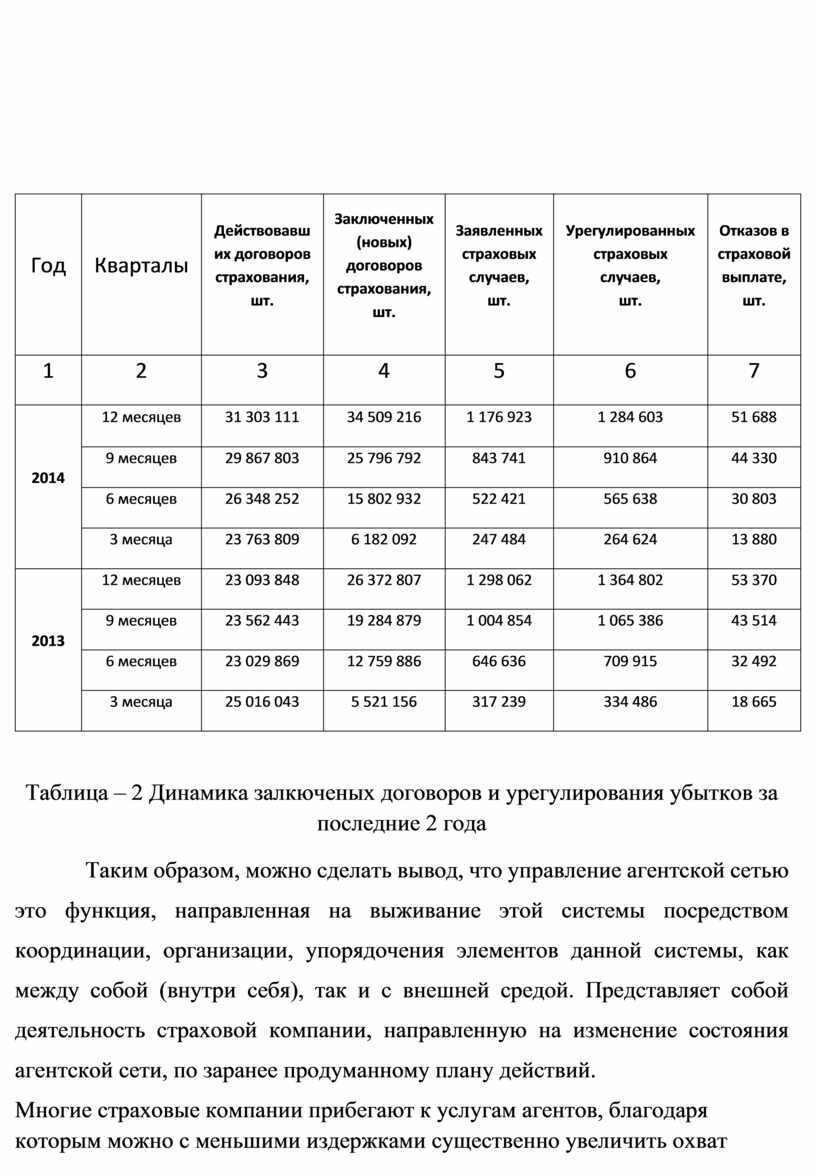

|

Год |

Кварталы |

Действовавших

договоров страхования, |

Заключенных

(новых) договоров страхования, |

Заявленных

страховых случаев, |

Урегулированных

страховых случаев, |

Отказов в

страховой выплате, |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2014 |

12 месяцев |

31 303 111 |

34 509 216 |

1 176 923 |

1 284 603 |

51 688 |

|

9 месяцев |

29 867 803 |

25 796 792 |

843 741 |

910 864 |

44 330 |

|

|

6 месяцев |

26 348 252 |

15 802 932 |

522 421 |

565 638 |

30 803 |

|

|

3 месяца |

23 763 809 |

6 182 092 |

247 484 |

264 624 |

13 880 |

|

|

2013 |

12 месяцев |

23 093 848 |

26 372 807 |

1 298 062 |

1 364 802 |

53 370 |

|

9 месяцев |

23 562 443 |

19 284 879 |

1 004 854 |

1 065 386 |

43 514 |

|

|

6 месяцев |

23 029 869 |

12 759 886 |

646 636 |

709 915 |

32 492 |

|

|

3 месяца |

25 016 043 |

5 521 156 |

317 239 |

334 486 |

18 665 |

Таблица – 2 Динамика залкюченых договоров и урегулирования убытков за последние 2 года

Таким образом, можно сделать вывод, что управление агентской сетью это функция, направленная на выживание этой системы посредством координации, организации, упорядочения элементов данной системы, как между собой (внутри себя), так и с внешней средой. Представляет собой деятельность страховой компании, направленную на изменение состояния агентской сети, по заранее продуманному плану действий.

Многие страховые компании прибегают к услугам агентов, благодаря которым можно с меньшими издержками существенно увеличить охват потенциальных клиентов. И для максимально эффективной работы через агентскую сеть компании необходимо:

- Спланировать деятельность агентских сетей;

- Организовать работу персонала и страховых агентов компании;

- Иметь регламентированные процессы продаж и обслуживания;

- Обеспечить клиенту в любой точке продаж/ коммуникаций возможность воспользоваться полным спектром услуг, предоставляемых компанией (например, заказать доп. услуги, либо воспользоваться накопленными милями и т.д.);

- Выстроить схемы мотивации и вознаграждения агентов;

- Контролировать и оценивать деятельность агентских сетей;

- Предоставить агентам и сотрудникам доступ к клиентскому профилю.

- Деятельность страховых агентов на современном этапе находится на стадии развития и заслуживает особого внимания. Рассмотрение поставленных в работе проблем способствует совершенствованию посреднической деятельности в области страхования и дает толчок к увеличению доли продаж страховых продуктов через агентскую сеть.

Управление персоналом приобретает в деятельности страховых компаний все более важное значение, как фактор повышения конкурентоспособности, долгосрочного развития. Вряд ли можно поспорить с утверждением, что главным ресурсом, который может обеспечить эффективное и динамичное развитие страховой компании, является персонал, а точнее, уровень и качество его подготовки.

Страхование является специфическим, неповторимым видом деятельности. В первую очередь это связанно особенность страховой услуги - основного результата страховой деятельности. Страховая услуга носит невидимый неосязаемый характер, в отличии от других услуг(туристических, ресторанного и гостиничного бизнеса и др.). Страховщик продает страхователю обещания. При этом исполнение контракта может быть подтверждено только со временем.

Во вторую с тем, что страховой продукт не материален и его качество во многом воспринимается лишь как сумма субъективных оценок потребителя.

В третью очередь, основные формы продаж страховых услуг осуществляются через:

- агентов от компаний,

- отдельные фирмы - "сетевики".

Как правило, большую часть контрактов с физическими лицами заключают страховые агенты. Профессиональная деятельность страхового агента тесно связана с общением с другими людьми: практически каждый день представителям страховых компаний приходится встречаться со своими потенциальными клиентами, и от того, какое впечатление они произведут, часто зависит успех их деятельности.

Таким образом, посредники являются основным ресурсом для успешного функционирования и развития страховой компании.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.