Поделиться

Анализ дебиторской и кредиторской задолженности

Показатели данной группы характеризуют удельный вес различных видов дебиторской и кредиторской задолженности в общем объеме средств и их источников и удельный вес дебиторской задолженности по уплате страховых взносов в поступлении страховой премии. В процессе анализа целесообразно использовать следующие показатели, рассчитываемые на основе данных баланса.

1. Показатель зависимости объема средств от дебиторской задолженности рассчитывается так:

Дебиторская задолженность по операциям страхования, сострахования (стр. 170) + Дебиторская задолженность по операциям перестрахования (стр. 180) + Прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев (стр.190) + Прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (стр. 200) / Актив баланса (стр. 300 ф. № 1)

Как видно из содержания приведенной формулы, в состав показателей для анализа дебиторской задолженности включены:

- показатели зависимости от краткосрочной дебиторской задолженности, том числе задолженности по страхованию, сострахованию и перестрахованию;

- показатели зависимости от долгосрочной дебиторской задолженности.

Предельной для дебиторской задолженности является ее доля в размере 40% в общем объеме средств страховой компании.

2. Показатель зависимости объема источников средств от кредиторской задолженности рассчитывается следующим образом:

Кредиторская задолженность по операциям страхования,

сострахования (стр. 630) + Кредиторская задолженность

по операциям перестрахования (стр. 640) + Прочая

кредиторская задолженность (стр. 650) + +

Задолженность перед участниками (учредителями) по выплате

доходов (стр.660) + Отложенные налоговые

обязательства (стр. 620) / Пассив баланса (стр. 700 ф. № 1)

В состав показателей для анализа кредиторской задолженности включены:

- показатели зависимости от краткосрочной кредиторской задолженности, в том числе от задолженности по страхованию, сострахованию и перестрахованию;

- показатели зависимости от долгосрочной кредиторской задолженности.

Для удельного веса совокупной кредиторской задолженности предельным значением является 40% общего объема источников средств компании.

Как вид средств страховой компании величина дебиторской задолженности должна находиться в примерном соответствии с величиной кредиторской задолженности. Превышение дебиторской задолженности над кредиторской может означать, что дебиторская задолженность покрывает часть страховых резервов. Это может привести к невыполнению компанией нормативных требований по размещению страховых резервов и, как следствие, к недополучению инвестиционного дохода.

Превышение размеров кредиторской задолженности над дебиторской может означать или использование привлеченных ресурсов для покрытия возможного недостатка собственных средств, либо для инвестирования в целях получения дополнительного инвестиционного дохода, либо то и другое вместе.

Анализируемая группа показателей включает еще третий дополнительный показатель, но весьма важный для оценки деятельности компании.

3. Показатель дебиторской задолженности по уплате страховых взносов рассчитывается следующим образом:

Дебиторская задолженность по страхованию, сострахованию

за период (стр. 170 ф. № 1) / Страховая премия за период (стр. 081 ф. № 2)

Как видно, для расчета этого показателя используется информация не только бухгалтерского баланса, но и отчета о финансовых убытках.

Периодом расчета считается квартал, год. Дебиторская задолженность за период определяется как разность между суммами дебиторской задолженности на конец и начало периода. Этот показатель применяется при анализе дебиторской задолженности по уплате страховых взносов страхователями, агентами (брокерами) и другими дебиторами по операциям страхования, сострахования.

Предельное значение уровня дебиторской задолженности за период составляет 40% от страховой премии.

В дополнение к показателю уровня дебиторской задолженности по уплате страховых взносов можно рассчитать модифицированный показатель длительности оборота дебиторской задолженности в днях. Этот показатель рассчитывается следующим образом:

Дебиторская

задолженность по страхованию,

сострахованию за период х 365 дней / Страховая премия за период

Этот показатель необходим для определения сроков погашения дебиторской задолженности по уплате страховых взносов.

Отметим, что в анализируемой организации дебиторская задолженность по операциям страхования и сострахования незначительна, поэтому нецелесообразно рассчитывать уровень дебиторской задолженности по уплате страховых взносов в сборе страховой премии.

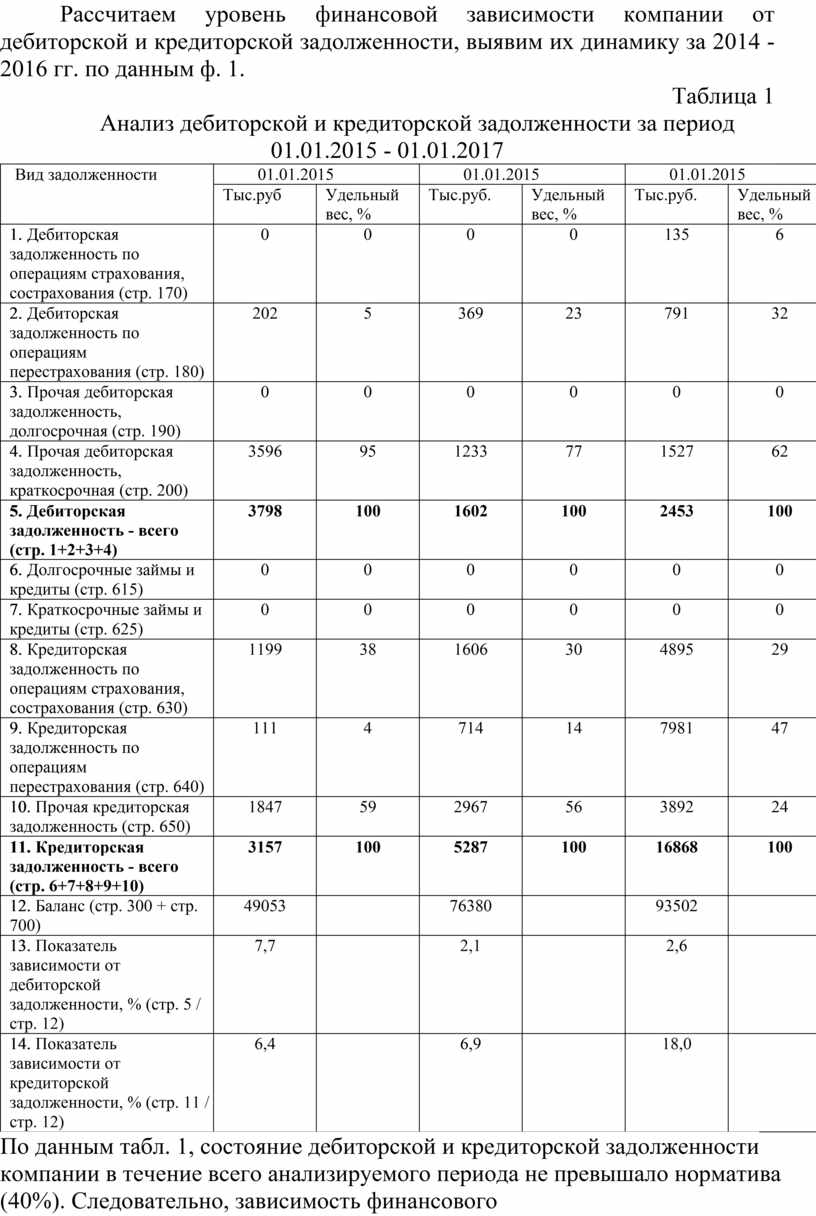

Рассчитаем уровень финансовой зависимости компании от дебиторской и кредиторской задолженности, выявим их динамику за 2014 - 2016 гг. по данным ф. 1.

Таблица 1

Анализ дебиторской и кредиторской задолженности за период 01.01.2015 - 01.01.2017

|

Вид задолженности |

01.01.2015 |

01.01.2015 |

01.01.2015 |

|||

|

Тыс.руб |

Удельный вес, % |

Тыс.руб. |

Удельный вес, % |

Тыс.руб. |

Удельный вес, % |

|

|

1. Дебиторская задолженность по операциям страхования, сострахования (стр. 170) |

0 |

0 |

0 |

0 |

135 |

6 |

|

2. Дебиторская задолженность по операциям перестрахования (стр. 180) |

202 |

5 |

369 |

23 |

791 |

32 |

|

3. Прочая дебиторская задолженность, долгосрочная (стр. 190) |

0 |

0 |

0 |

0 |

0 |

0 |

|

4. Прочая дебиторская задолженность, краткосрочная (стр. 200) |

3596 |

95 |

1233 |

77 |

1527 |

62 |

|

5. Дебиторская задолженность - всего (стр. 1+2+3+4) |

3798 |

100 |

1602 |

100 |

2453 |

100 |

|

6. Долгосрочные займы и кредиты (стр. 615) |

0 |

0 |

0 |

0 |

0 |

0 |

|

7. Краткосрочные займы и кредиты (стр. 625) |

0 |

0 |

0 |

0 |

0 |

0 |

|

8. Кредиторская задолженность по операциям страхования, сострахования (стр. 630) |

1199 |

38 |

1606 |

30 |

4895 |

29 |

|

9. Кредиторская задолженность по операциям перестрахования (стр. 640) |

111 |

4 |

714 |

14 |

7981 |

47 |

|

10. Прочая кредиторская задолженность (стр. 650) |

1847 |

59 |

2967 |

56 |

3892 |

24 |

|

11. Кредиторская задолженность - всего (стр. 6+7+8+9+10) |

3157 |

100 |

5287 |

100 |

16868 |

100 |

|

12. Баланс (стр. 300 + стр. 700) |

49053 |

|

76380 |

|

93502 |

|

|

13. Показатель зависимости от дебиторской задолженности, % (стр. 5 / стр. 12) |

7,7 |

|

2,1 |

|

2,6 |

|

|

14. Показатель зависимости от кредиторской задолженности, % (стр. 11 / стр. 12) |

6,4 |

|

6,9 |

|

18,0 |

|

По данным табл. 1, состояние дебиторской и кредиторской задолженности компании в течение всего анализируемого периода не превышало норматива (40%). Следовательно, зависимость финансового состояния анализируемой организации от задолженности не может оказать существенного влияния на платежеспособность компании. Как положительный момент следует отметить отсутствие долгосрочной задолженности (дебиторской и кредиторской).

В 2014 г. совокупная величина кредиторской задолженности характеризовалась преобладающим удельным весом прочей кредиторской задолженности и значительным удельным весом кредиторской задолженности по операциям страхования и сострахования. Изменение в структуре кредиторской задолженности произошло в 2016 г., основной статьей кредиторской задолженности стала задолженность перестрахования. Ее удельный вес в 2016 г. вырос по сравнению с 2015 г. на 33 пункта и составил 47% от общей величины кредиторской задолженности.

Сравнительный анализ дебиторской и кредиторской задолженности позволяет сделать вывод, что если в 2014 г. наблюдалось примерное их соответствие, то уже в 2015 г. ситуация изменилась. В 2016 г. в организации сумма кредиторской задолженности значительно (в 6,8 раза) превышает сумму дебиторской.

Быстрый рост кредиторской задолженности может отрицательно сказаться на текущей ликвидности.

Источник литературы

Петрова В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций/ В.И. Петрова, А.Ю. Петров, Г.А. Скачко. - Москва: Финансы и статистика, 2018. - 400 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.