Поделиться

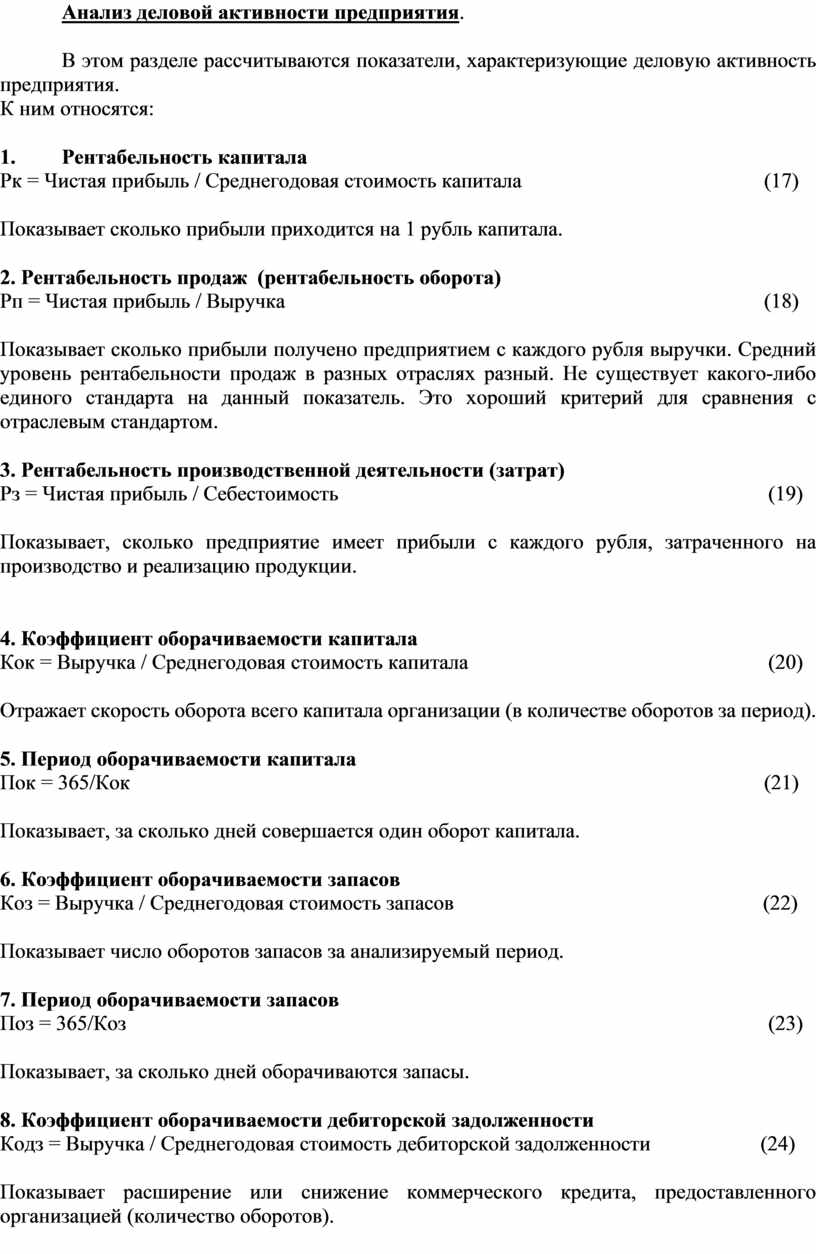

Анализ деловой активности предприятия.

В этом разделе рассчитываются показатели, характеризующие деловую активность предприятия.

К ним относятся:

1. Рентабельность капитала

Рк = Чистая прибыль / Среднегодовая стоимость капитала (17)

Показывает сколько прибыли приходится на 1 рубль капитала.

2. Рентабельность продаж (рентабельность оборота)

Рп = Чистая прибыль / Выручка (18)

Показывает сколько прибыли получено предприятием с каждого рубля выручки. Средний уровень рентабельности продаж в разных отраслях разный. Не существует какого-либо единого стандарта на данный показатель. Это хороший критерий для сравнения с отраслевым стандартом.

3. Рентабельность производственной деятельности (затрат)

Рз = Чистая прибыль / Себестоимость (19)

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

4. Коэффициент оборачиваемости капитала

Кок = Выручка / Среднегодовая стоимость капитала (20)

Отражает скорость оборота всего капитала организации (в количестве оборотов за период).

5. Период оборачиваемости капитала

Пок = 365/Кок (21)

Показывает, за сколько дней совершается один оборот капитала.

6. Коэффициент оборачиваемости запасов

Коз = Выручка / Среднегодовая стоимость запасов (22)

Показывает число оборотов запасов за анализируемый период.

7. Период оборачиваемости запасов

Поз = 365/Коз (23)

Показывает, за сколько дней оборачиваются запасы.

8. Коэффициент оборачиваемости дебиторской задолженности

Кодз = Выручка / Среднегодовая стоимость дебиторской задолженности (24)

Показывает расширение или снижение коммерческого кредита, предоставленного организацией (количество оборотов).

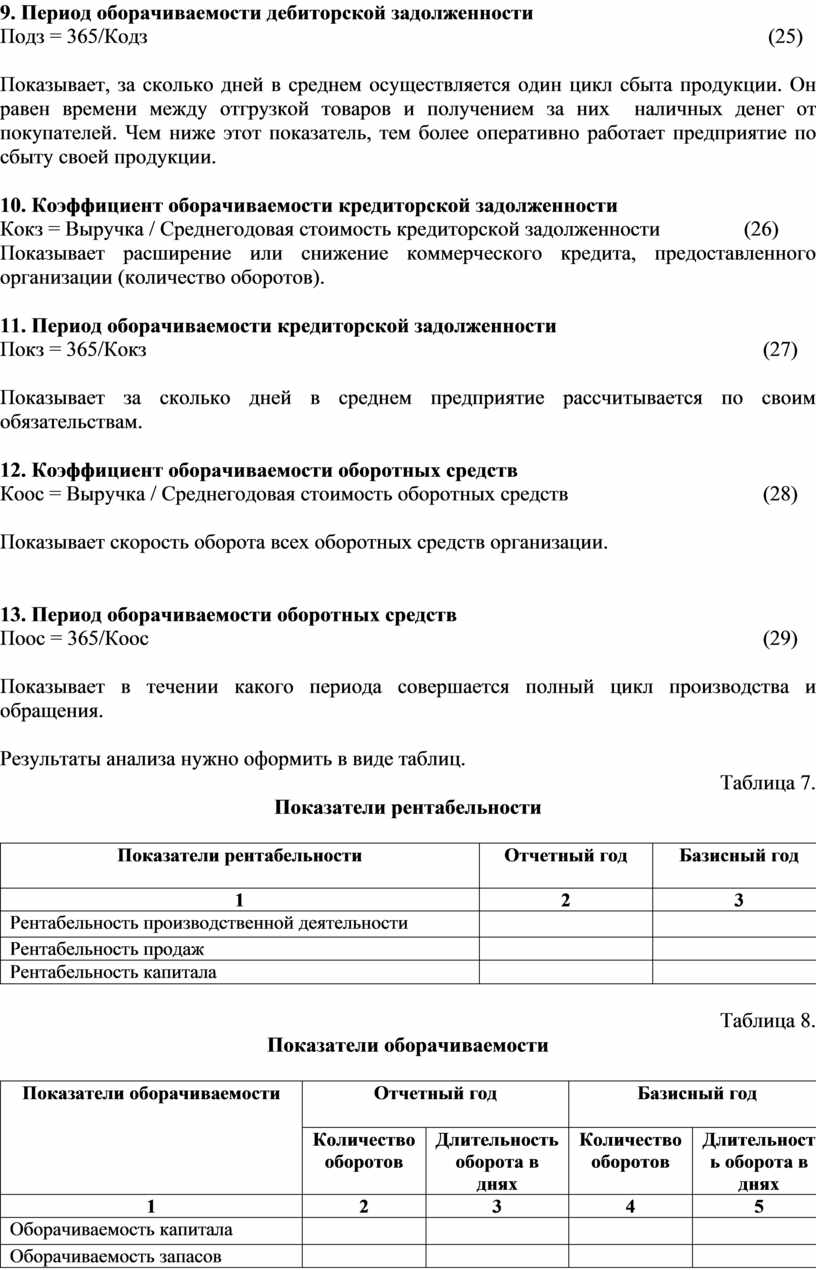

9. Период оборачиваемости дебиторской задолженности

Подз = 365/Кодз (25)

Показывает, за сколько дней в среднем осуществляется один цикл сбыта продукции. Он равен времени между отгрузкой товаров и получением за них наличных денег от покупателей. Чем ниже этот показатель, тем более оперативно работает предприятие по сбыту своей продукции.

10. Коэффициент оборачиваемости кредиторской задолженности

Кокз = Выручка / Среднегодовая стоимость кредиторской задолженности (26)

Показывает расширение или снижение коммерческого кредита, предоставленного организации (количество оборотов).

11. Период оборачиваемости кредиторской задолженности

Покз = 365/Кокз (27)

Показывает за сколько дней в среднем предприятие рассчитывается по своим обязательствам.

12. Коэффициент оборачиваемости оборотных средств

Коос = Выручка / Среднегодовая стоимость оборотных средств (28)

Показывает скорость оборота всех оборотных средств организации.

13. Период оборачиваемости оборотных средств

Поос = 365/Коос (29)

Показывает в течении какого периода совершается полный цикл производства и обращения.

Результаты анализа нужно оформить в виде таблиц.

Таблица 7.

Показатели рентабельности

|

Показатели рентабельности |

Отчетный год |

Базисный год |

|

1 |

2 |

3 |

|

Рентабельность производственной деятельности |

|

|

|

Рентабельность продаж |

|

|

|

Рентабельность капитала |

|

|

Таблица 8.

Показатели оборачиваемости

|

Показатели оборачиваемости |

Отчетный год |

Базисный год |

||

|

Количество оборотов |

Длительность оборота в днях |

Количество оборотов |

Длительность оборота в днях |

|

|

1 |

2 |

3 |

4 |

5 |

|

Оборачиваемость капитала |

|

|

|

|

|

Оборачиваемость запасов |

|

|

|

|

|

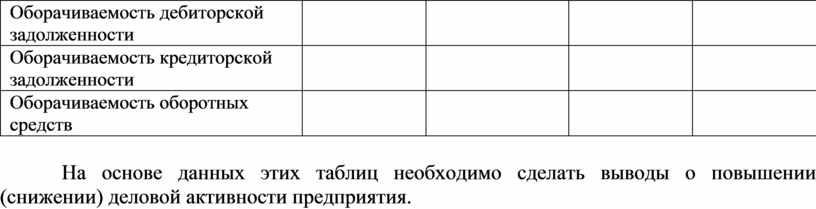

Оборачиваемость дебиторской задолженности |

|

|

|

|

|

Оборачиваемость кредиторской задолженности |

|

|

|

|

|

Оборачиваемость оборотных средств |

|

|

|

|

На основе данных этих таблиц необходимо сделать выводы о повышении (снижении) деловой активности предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.