Поделиться

Анализ динамики состава и структуры активов предприятия

Общая оценка активов предприятия

Общая оценка активов предприятия предполагает анализ со- става и структуры имущества и их динамику, выявление влияния изменений групп статей на общую динамику активов, определе- ние и оценку ключевых соотношений между различными груп- пами активов и их динамику на основе уплотненного аналити- ческого баланса.

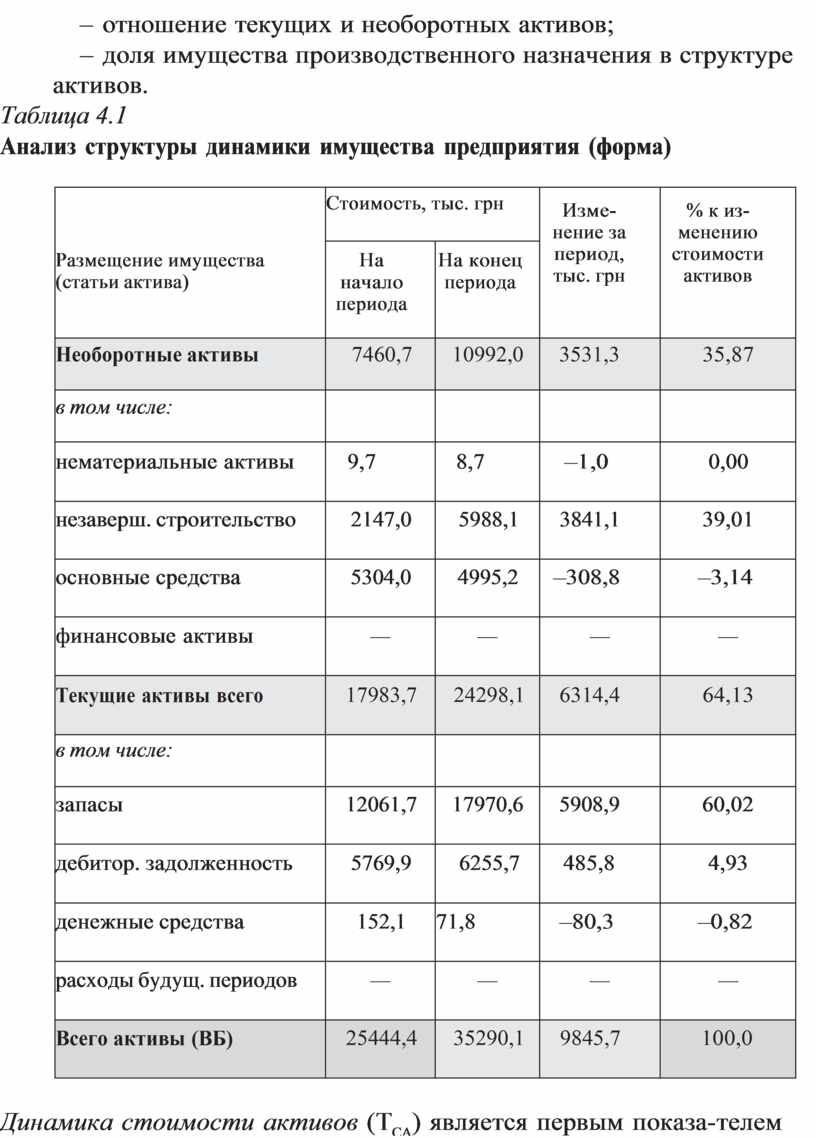

Для выявления влияния динамики групп статей на общую динамику активов используются данные уплотненного аналити- ческого баланса (табл. 4.1) и определяется доля изменения каж- дой группы статей в общем изменении стоимости активов (как соотношение величины абсолютного изменения конкретной статьи активов к величине абсолютного изменения всех активов, приравненной к 100 %).

Анализ показателей структуры динамики активов позволяет сделать выводы о том, в какие активы вложены новые привле- ченные финансовые ресурсы и какие активы уменьшились в ре- зультате оттока финансовых ресурсов, основные направления перераспределения финансовых ресурсов, что позволяет харак- теризовать процессы происходящие на предприятии.

Для общей оценки активов используются такие основные по- казатели и их динамика за анализируемый период:

– стоимость активов;

– доля необоротных и текущих активов в структуре имущества;

– отношение текущих и необоротных активов;

– доля имущества производственного назначения в структуре активов.

Таблица 4.1

Анализ структуры динамики имущества предприятия (форма)

|

Размещение имущества (статьи актива) |

Стоимость, тыс. грн |

Изме- нение за период, тыс. грн |

% к из- менению стоимости активов |

|

|

На начало периода |

На конец периода |

|||

|

Необоротные активы |

7460,7 |

10992,0 |

3531,3 |

35,87 |

|

в том числе: |

|

|

|

|

|

нематериальные активы |

9,7 |

8,7 |

–1,0 |

0,00 |

|

незаверш. строительство |

2147,0 |

5988,1 |

3841,1 |

39,01 |

|

основные средства |

5304,0 |

4995,2 |

–308,8 |

–3,14 |

|

финансовые активы |

— |

— |

— |

— |

|

Текущие активы всего |

17983,7 |

24298,1 |

6314,4 |

64,13 |

|

в том числе: |

|

|

|

|

|

запасы |

12061,7 |

17970,6 |

5908,9 |

60,02 |

|

дебитор. задолженность |

5769,9 |

6255,7 |

485,8 |

4,93 |

|

денежные средства |

152,1 |

71,8 |

–80,3 |

–0,82 |

|

расходы будущ. периодов |

— |

— |

— |

— |

|

Всего активы (ВБ) |

25444,4 |

35290,1 |

9845,7 |

100,0 |

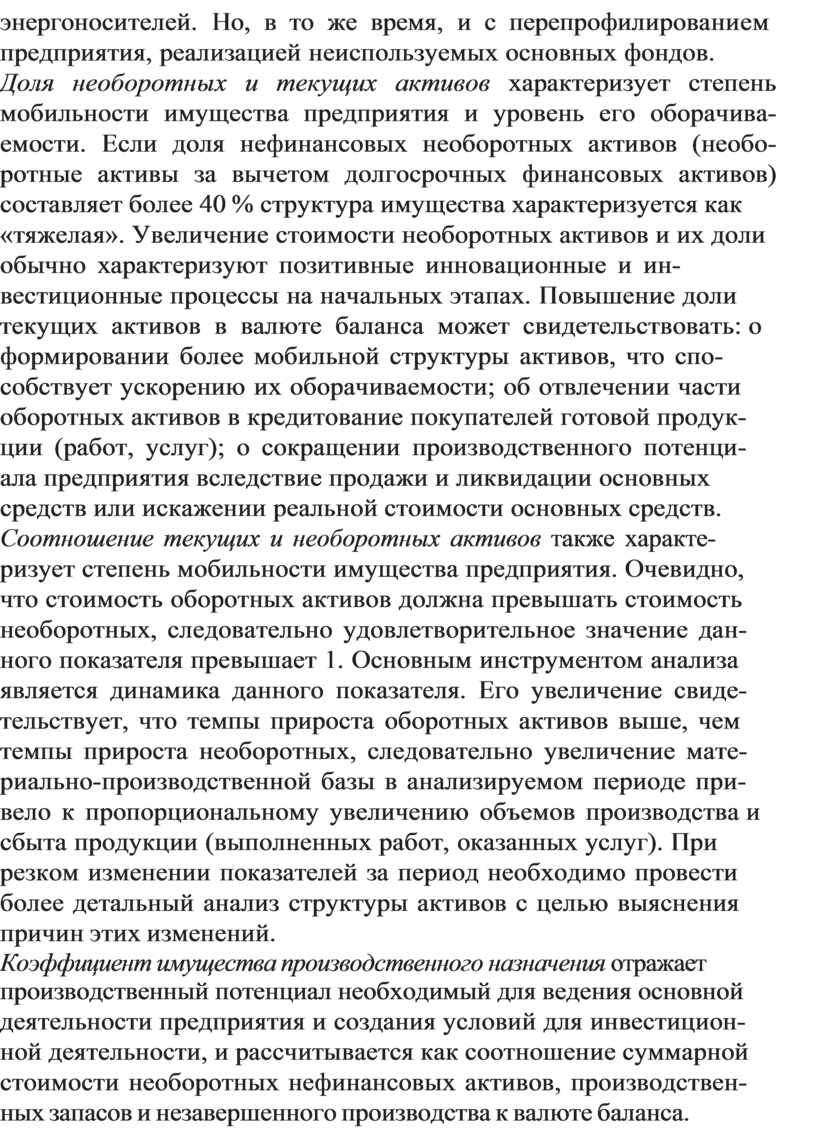

Динамика стоимости активов (ТСА) является первым показа- телем финансового анализа. Увеличение стоимости имущества свидетельствует о расширении объемов хозяйственной деятель- ности предприятия. Но исследуя причины увеличения, необхо- димо учитывать влияние переоценки основных средств, инфля- ционных процессов влияющих на стоимость запасов, условия договоров поставок и длительность дебиторской задолженности. Снижение стоимости имущества свидетельствует о сокращении хозяйственного оборота, что может привести к неплатежеспо- собности предприятия. Это может быть связано с сокращением спроса на реализуемую продукцию или оказываемые услуги, ог- раничением доступа на рынки необходимого сырья, материалов,

энергоносителей. Но, в то же время, и с перепрофилированием предприятия, реализацией неиспользуемых основных фондов.

Доля необоротных и текущих активов характеризует степень мобильности имущества предприятия и уровень его оборачива- емости. Если доля нефинансовых необоротных активов (необо- ротные активы за вычетом долгосрочных финансовых активов) составляет более 40 % структура имущества характеризуется как

«тяжелая». Увеличение стоимости необоротных активов и их доли обычно характеризуют позитивные инновационные и ин- вестиционные процессы на начальных этапах. Повышение доли текущих активов в валюте баланса может свидетельствовать: о формировании более мобильной структуры активов, что спо- собствует ускорению их оборачиваемости; об отвлечении части оборотных активов в кредитование покупателей готовой продук- ции (работ, услуг); о сокращении производственного потенци- ала предприятия вследствие продажи и ликвидации основных средств или искажении реальной стоимости основных средств.

Соотношение текущих и необоротных активов также характе- ризует степень мобильности имущества предприятия. Очевидно, что стоимость оборотных активов должна превышать стоимость необоротных, следовательно удовлетворительное значение дан- ного показателя превышает 1. Основным инструментом анализа является динамика данного показателя. Его увеличение свиде- тельствует, что темпы прироста оборотных активов выше, чем темпы прироста необоротных, следовательно увеличение мате- риально-производственной базы в анализируемом периоде при- вело к пропорциональному увеличению объемов производства и сбыта продукции (выполненных работ, оказанных услуг). При резком изменении показателей за период необходимо провести более детальный анализ структуры активов с целью выяснения причин этих изменений.

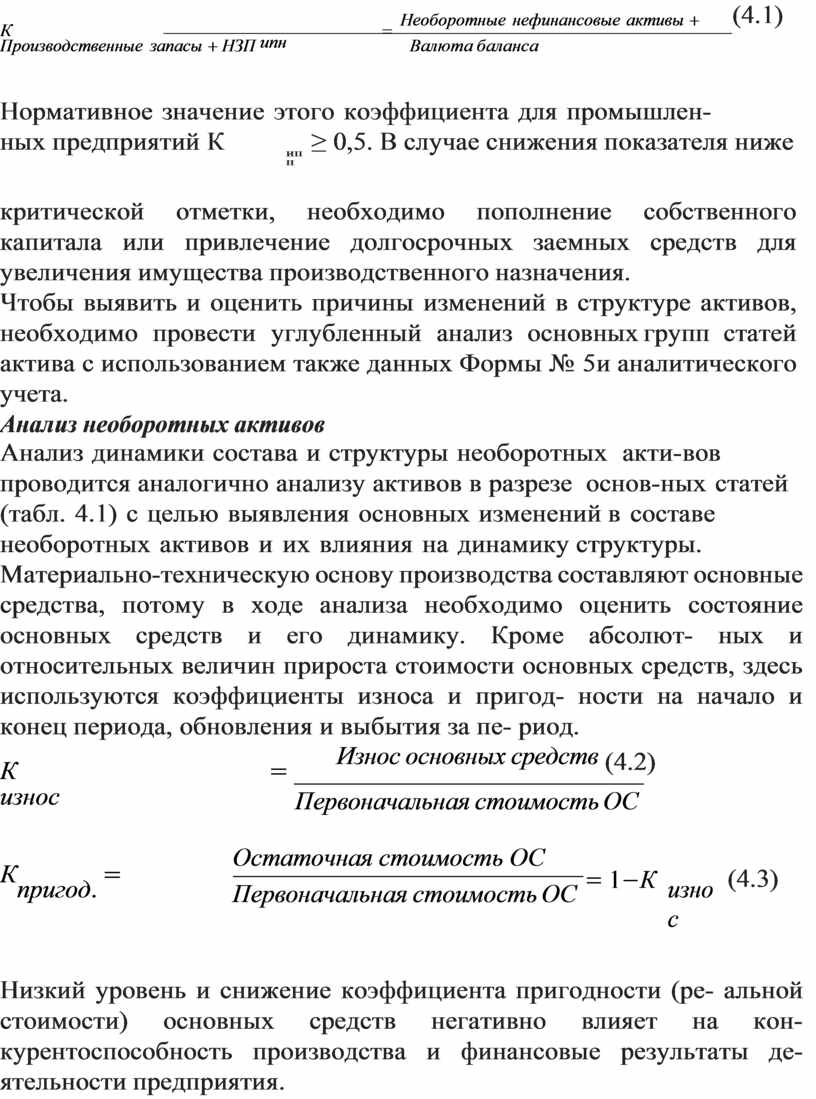

Коэффициент имущества производственного назначения отражает

производственный потенциал необходимый для ведения основной деятельности предприятия и создания условий для инвестицион- ной деятельности, и рассчитывается как соотношение суммарной стоимости необоротных нефинансовых активов, производствен- ных запасов и незавершенного производства к валюте баланса.

![]() К = Необоротные нефинансовые активы + Производственные запасы + НЗП ипн Валюта баланса

К = Необоротные нефинансовые активы + Производственные запасы + НЗП ипн Валюта баланса

(4.1)

Нормативное значение этого коэффициента для промышлен-

ных предприятий К

ипн

≥ 0,5. В случае снижения показателя ниже

критической отметки, необходимо пополнение собственного капитала или привлечение долгосрочных заемных средств для увеличения имущества производственного назначения.

Чтобы выявить и оценить причины изменений в структуре активов, необходимо провести углубленный анализ основных групп статей актива с использованием также данных Формы № 5 и аналитического учета.

Анализ необоротных активов

Анализ динамики состава и структуры необоротных акти- вов проводится аналогично анализу активов в разрезе основ- ных статей (табл. 4.1) с целью выявления основных изменений в составе необоротных активов и их влияния на динамику структуры.

Материально-техническую основу производства составляют основные средства, потому в ходе анализа необходимо оценить состояние основных средств и его динамику. Кроме абсолют- ных и относительных величин прироста стоимости основных средств, здесь используются коэффициенты износа и пригод- ности на начало и конец периода, обновления и выбытия за пе- риод.

К = Износ основных средств

(4.2)

![]() износ Первоначальная стоимость ОС

износ Первоначальная стоимость ОС

![]() Кпригод.

=

Кпригод.

=

Остаточная стоимость ОС Первоначальная стоимость ОС

= 1−К

износ

(4.3)

Низкий уровень и снижение коэффициента пригодности (ре- альной стоимости) основных средств негативно влияет на кон- курентоспособность производства и финансовые результаты де- ятельности предприятия.

![]() Кобнов.

Кобнов.

= Стоимость поступивших ОС Стоимость ОС на конец года

(4.4)

![]() Квыб .

Квыб .

= Стоимость выбывших ОС Стоимость ОС на начало года

(4.5)

Прирост стоимости основных средств в валюте баланса явля- ется позитивным явлением и свидетельствует об инвестицион- ной деятельности предприятия, направленной на расширение собственной производственной базы.

Если большую часть необоротных активов составляют основ- ные средства и незавершенное строительство — это говорит об ориентации предприятия на создание материальных условий для расширения основной производственной деятельности. Но, зна- чимость и увеличение статьи «Незавершенное строительство» сви- детельствует о длительном отвлечении денежных ресурсов пред- приятия в незаконченные объекты, что негативно отражается на его текущем финансовом положении. Необходимо дополнитель- но оценить целесообразность и эффективность таких вложений.

Наличие и значимый удельный вес нематериальных активов в составе необоротных активов и их прирост за период свиде- тельствует об инновационной направленности развития пред- приятия, т.е. имеет место ориентация на вложение средств в интеллектуальную собственность — промышленные образцы, программные продукты, лицензии, патенты и т.д. При высокой значимости нематериальных активов в структуре имущества не- обходимо оценить эффективность их использования на основа- нии внутренней учетной информации.

Наличие и увеличение долгосрочных финансовых вложений указывает на отвлечение средств от основной производственной деятельности и перераспределение части капитала в более доход- ные финансовые активы. Может говорить о том, что предприятие вырабатывает больше денежных средств, чем может прибыльно вложить в собственную операционную деятельность. Необходимо дополнительно оценить доходность, ликвидность и риск ценных бумаг, включенных в портфель финансовых инвестиций.

Анализ оборотных активов

Анализ динамики структуры оборотных активов проводится аналогично анализу совокупных и необоротных активов в разре- зе основных статей.

Увеличение стоимости и доли оборотных активов в структуре имущества может характеризовать как расширение масштабов производства, так и замедление их оборота, что вызывает рост потребности в их общем объеме.

В составе оборотных активов особое внимание уделяется ана- лизу запасов и расчетов с дебиторами.

Увеличение доли запасов в общем объеме оборотных активов может свидетельствовать о следующих процессах:

– наращивании производственного потенциала предприятия;

– стремлении за счет вложений в запасы обезопасить денеж- ные средства от обесценивания вследствие высокой инфляции;

– неэффективности выбранной экономической стратегии, вследствие которой значительная часть оборотных активов им- мобилизирована в производственные запасы, чья ликвидность может оказаться невысокой.

Снижение доли запасов в общем объеме оборотных активов может быть вызвано:

– их дефицитом для выполнения производственной программы;

– абсолютным высвобождением материально-производствен- ных запасов вследствие ускорения их оборачиваемости.

Анализ динамики запасов проводится по всем соответству- ющим балансовым статьям — производственные запасы, неза- вершенное производство, готовая продукция, товары, с целью выявления влияния их динамики на общую динамику запасов и текущих активов.

Для оценки структуры запасов рассчитывается коэффициент накопления, характеризующий их мобильность.

Кнак.

= Производственные запасы + НЗП Готовая продукция +Товары

(4.6)

При оптимальном варианте КНАК < 1. Такое значение справед- ливо в случае, когда продукция предприятия конкурентоспособ- на и пользуется спросом. Значительное преувеличение коэффи- циента может свидетельствовать о неблагоприятной структуре запасов — наличии излишних или залежалых производственных запасов, неоправданном росте остатков незавершенного про- изводства. В таком случае необходимо изучить причины уве-

личения остатков товароматериальных ценностей. Касательно производственных запасов это может быть снижение выпуска отдельных видов продукции и отклонение фактического расхо- да материалов от норматива, неравномерное поступление мате- риальных ресурсов и т.п. Касательно незавершенного производс- тва — аннулирование производственных заказов (договоров), рост себестоимости продукции, недостатки в планировании и организации производства, недопоставки покупных полуфаб- рикатов и комплектующих.

В ходе анализа состояния запасов также проводится сравне- ние фактических остатков с нормативами, определенными на предприятии, в результате чего определяется стоимость излиш- них и ненужных материальных ценностей и планируются пути их использования.

Наличие дебиторской задолженности характеризует состоя- ние расчетной дисциплины и серьезно влияет на стабильность финансового состояния предприятия. Высокая доля дебиторс- кой задолженности в активе баланса свидетельствует о том, что предприятие широко использует для авансирования своих поку- пателей коммерческий (товарный) кредит и фактически делит- ся с ними частью своего дохода. Когда платежи задерживаются предприятие вынуждено брать банковские кредиты или наращи- вать кредиторскую задолженность для финансирования текущей деятельности, увеличивая собственные текущие обязательства, что приводит к снижению ликвидности и ухудшению финан- сового состояния. Чем выше доля дебиторской задолженности в общем объеме оборотных активов, тем менее мобильна струк- тура имущества предприятия.

Структурный анализ дебиторской задолженности проводится

на основе оценки ее динамики в целом и в разрезе балансовых статей (табл. 4.2).

Для определения эффективности управления дебиторской задолженностью используют средний период инкассации деби- торской задолженности, сравнивая его с условиями продаж на основании которых предприятие ведет свою деятельность.

Средний период инкассации (величина дебиторской задол- женности в днях или средний период погашения дебиторской

задолженности) показывает сколько дней составляет средний период между продажей и поступлением денежных средств от этой продажи.

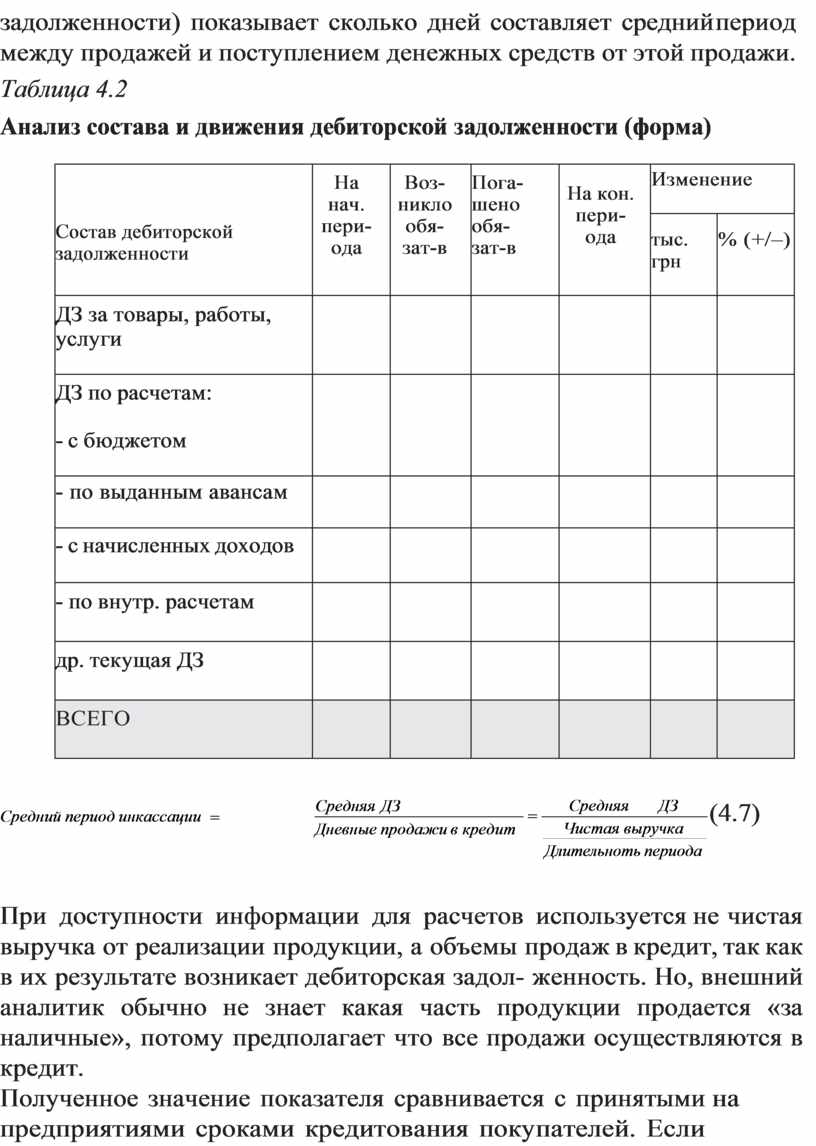

Таблица 4.2

Анализ состава и движения дебиторской задолженности (форма)

|

Состав дебиторской задолженности |

На нач. пери- ода |

Воз- никло обя- зат-в |

Пога- шено обя- зат-в |

На кон. пери- ода |

Изменение |

|

|

тыс. грн |

% (+/–) |

|||||

|

ДЗ за товары, работы, услуги |

|

|

|

|

|

|

|

ДЗ по расчетам: - с бюджетом |

|

|

|

|

|

|

|

- по выданным авансам |

|

|

|

|

|

|

|

- с начисленных доходов |

|

|

|

|

|

|

|

- по внутр. расчетам |

|

|

|

|

|

|

|

др. текущая ДЗ |

|

|

|

|

|

|

|

ВСЕГО |

|

|

|

|

|

|

Средний период инкассации =

Средняя ДЗ =

![]()

![]()

![]() Дневные продажи в кредит

Дневные продажи в кредит

Средняя ДЗ Чистая выручка Длительноть периода

(4.7)

При доступности информации для расчетов используется не чистая выручка от реализации продукции, а объемы продаж в кредит, так как в их результате возникает дебиторская задол- женность. Но, внешний аналитик обычно не знает какая часть продукции продается «за наличные», потому предполагает что все продажи осуществляются в кредит.

Полученное значение показателя сравнивается с принятыми на предприятиями сроками кредитования покупателей. Если полученное значение ниже — это свидетельствует об эффек- тивности управления расчетами с потребителями, если выше — о неэффективности. Рост показателя свидетельствует об ухудше- нии состояния расчетов с дебиторами.

К задачам анализа расчетов с дебиторами также относится оценка качества дебиторской задолженности — выявление раз-

меров и динамики сомнительной дебиторской задолженности, причин ее возникновения или роста. Тенденция роста сомни- тельной дебиторской задолженности и ее доли свидетельствует о снижении качества задолженности, снижении ликвидности баланса и ухудшении финансового состояния предприятия.

Таким образом, при анализе активов на предварительном эта- пе нужно отразить следующие основные моменты:

1. В целом как изменилось имущество предприятия? Уменьше- ние имущества обычно свидетельствует о сокращении хозяйствен- ного оборота предприятия, что может повлечь его неплатежеспо- собность, и наоборот.

2. На какие составляющие приходится наибольший удельный вес в структуре совокупных активов? Если на оборотные акти- вы — это свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств предприятия.

3. Какие изменения произошли в составе необоротных акти- вов? Увеличение нефинансовых активов говорит об инвестициях в расширение производственной базы. Но увеличение незавершен- ного строительства может негативно сказаться на результатах финансово-хозяйственной деятельности предприятия. Увеличе- ние долгосрочных финансовых вложений указывает на отвлечение средств из основной производственной деятельности.

4. Как изменилась структура необоротных активов? Пред- приятие имеет «легкую» или «тяжелую» структуру активов? Если доля нефинансовых долгосрочных активов составляет менее 40 % предприятие имеет «легкую» структуру активов, что свидетель- ствует о мобильности имущества, если более 40 % — предприятие имеет «тяжелую» структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки.

5. Как изменилась величина оборотных активов за период? Какие статьи внесли основной вклад в формирование оборот- ных активов и их динамику? О каких проблемах может свиде- тельствовать такая структура оборотных активов? Структура с высокой долей задолженности и низким уровнем денежных средств может свидетельствовать о проблемах, связанных с оплатой услуг

предприятия, а также о преимущественно не денежном характе- ре расчетов, и наоборот структура с низкой долей задолженности и высоким уровнем денежных средств может свидетельствовать о благополучном состоянии расчетов с потребителями и высоком уровне конкурентоспособности продукции.

6. Как изменилась стоимость запасов за период, является ли это изменение позитивным и о чем свидетельствует? Значи- тельные остатки запасов могут свидетельствовать о перебоях в процессе производства или реализации продукции, неэффектив- ном управлении запасами, приводящем к росту себестоимости за счет складских затрат и т.д. Значительные остатки готовой про- дукции могут говорить о проблемах со сбытом продукции в связи с ее низкой конкурентоспособностью на рынке. С другой стороны, рост остатков производственных запасов и незавершенного про- изводства может свидетельствовать о развитии производства и росте объемов производимой продукции. Выводы требуют изучения специфики деятельности предприятия и производимой продукции, а также сопоставления изменений балансовых статей с изменени- ями финансовых результатов.

7. Как изменились за период объемы дебиторской задолжен-

ности? Рост дебиторской задолженности является негативным изменением и может быть связан с активным предоставлением потребительского кредита покупателям, т.е. отвлечением части оборотных средств из производственного процесса. Снижение явля- ется позитивным явлением и свидетельствует об улучшении ситу- ации с оплатой продукции и выборе подходящей политики продаж.

8. Предприятие на протяжении периода имело активное или пассивное сальдо задолженности? Сопоставление сумм деби- торской и кредиторской задолженности может показывать, что предприятие имело активное сальдо (дебиторская задолженность превышает кредиторскую) или пассивное сальдо (кредиторская за- долженность превышает дебиторскую). Если предприятие имеет активное сальдо, оно предоставляло своим покупателям бесплат- ный коммерческий кредит в размере превышающем средства, по- лученные в виде отсрочек платежей коммерческим кредиторам, если пассивное — финансировало свои запасы и отсрочки платежей своих должников за счет неплатежей коммерческим кредиторам.

При удовлетворительном балансе темпы прироста дебиторской и кредиторской задолженности должны быть приблизительно оди- наковы.

9. Как изменилась доля денежных средств в структуре активов предприятия? Наличие денежных средств в размере как минимум 5 % стоимости имущества необходимо для осуществления перво- очередных платежей. Отсутствие денежных средств может быть следствием бартерного характера расчетов и свидетельствовать о неплатежеспособности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.