Поделиться

Анализ финансовой зависимости страховой организации от перестраховщиков

Потребность в перестраховании возникает у страховщика в том случае,

когда обязательства по договорам страхования превосходят финансовые ресурсы

компании. В этом случае страховщик может передать часть своих обязательств по

договорам страхования на перестрахование вместе с соответствующей частью страховой

премии. При этом ответственность по страховому риску перед страхователем

полностью несет первичный страховщик, несмотря на то, что договор перестрахован.

Ниже приведем группу показателей, характеризующих зависимость финансового состояния компании от надежности перестраховщиков и результатов деятельности компании от эффективности перестраховочной защиты. В эту группу относятся следующие показатели, порядок расчета которых по данным отчета о финансовых результатах (ф. № 2) приведем ниже.

1. Показатель участия перестраховщиков в страховой премии:

Страховая премия по рискам, переданным в

перестрахование (стр. 082 ф. № 2) / Страховая премия всего (стр. 081 ф. № 2)

Приведенный показатель отражает участие перестраховщиков в страховой деятельности компании. Оптимальное значение показателя находится в пределах от 5 до 50% от суммы страховой премии.

2. Показатель участия перестраховщиков в состоявшихся убытках, выплатах страхового возмещения и страховых сумм:

Доля перестраховщиков в страховых выплатах (стр. 112 ф. № 2) / Страховые

выплаты всего (стр. 111 ф. № 2)

Этот показатель служит для оценки эффективности перестраховочной защиты путем сопоставления с показателем участия перестраховщиков в страховой премии. Под состоявшимися убытками понимается сумма обязательств по выплате страхового возмещения, относящихся к анализируемому периоду. Сумма состоявшихся убытков включает в себя оплаченные убытки, скорректированные на изменение резервов убытков.

Отметим, что значительное превышение участия перестраховщиков в страховой премии над участием в страховых выплатах и состоявшихся убытках может свидетельствовать о неэффективности перестраховочной защиты. В свою очередь, одной из причин этого может быть передача в перестрахование менее рискованных объектов по сравнению с оставленными на собственном удержании неправильно выработанная схема перестраховочной защиты и др.

3. Показатель участия перестраховщиков в страховых резервах рассчитывается так:

Доля перестраховщиков в страховых резервах (стр. 160 ф. № 1 + стр. 170 + стр.

180) / Величина страховых резервов (стр. 510 ф. № 1 + стр. 520 + стр. 530 +

стр. 540)

Этот показатель отражает зависимость способности компании к выполнению обязательств от надежности перестраховщиков. Согласно Правилам размещения страховых резервов суммарная величина доли перестраховщиков в страховых резервах не должна составлять более 60% суммарной величины страховых резервов.

4. Показатель зависимости результата страховой и инвестиционной деятельности от доходов по перестрахованию:

Комиссионное вознаграждение и тантьемы по рискам, переданным

в перестрахование (стр. 165 ф. №2) / Технический результат от страховой (стр. 170 ф. №2) и

инвестиционной деятельности (стр. 180 - стр. 190 ф. № 2)

Этот показатель характеризует степень участия перестраховщиков в результатах деятельности страховой компании. В отчетности анализируемой организации статья комиссионного вознаграждения и тантьема по рискам, переданным в перестрахование, отсутствует, что исключает возможность проведения расчета этого показателя зависимости от перестраховщиков (табл. 1).

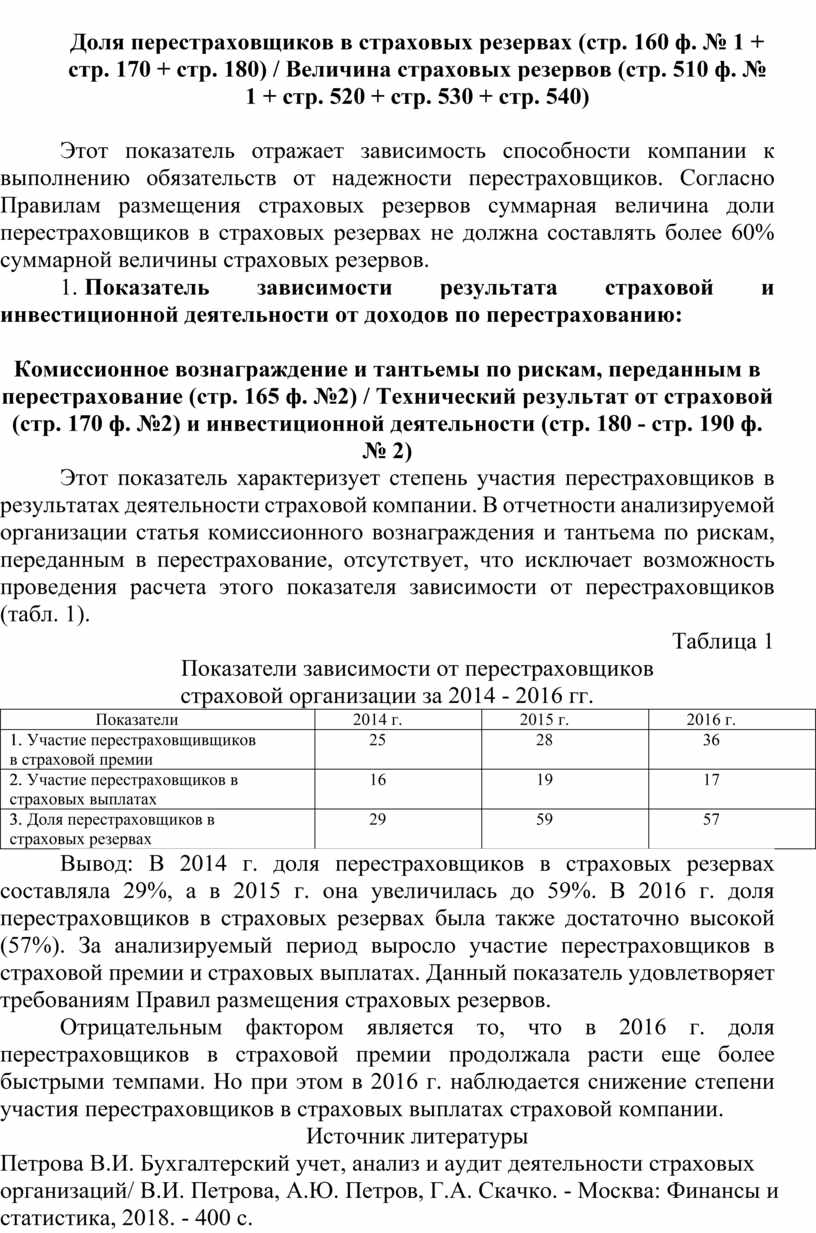

Таблица 1

Показатели

зависимости от перестраховщиков

страховой организации за 2014 - 2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

|

1. Участие перестраховщивщиков в страховой премии |

25 |

28 |

36 |

|

2. Участие перестраховщиков в страховых выплатах |

16 |

19 |

17 |

|

3. Доля перестраховщиков в страховых резервах |

29 |

59 |

57 |

Вывод: В 2014 г. доля перестраховщиков в страховых резервах составляла 29%, а в 2015 г. она увеличилась до 59%. В 2016 г. доля перестраховщиков в страховых резервах была также достаточно высокой (57%). За анализируемый период выросло участие перестраховщиков в страховой премии и страховых выплатах. Данный показатель удовлетворяет требованиям Правил размещения страховых резервов.

Отрицательным фактором является то, что в 2016 г. доля перестраховщиков в страховой премии продолжала расти еще более быстрыми темпами. Но при этом в 2016 г. наблюдается снижение степени участия перестраховщиков в страховых выплатах страховой компании.

Источник литературы

Петрова В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций/ В.И. Петрова, А.Ю. Петров, Г.А. Скачко. - Москва: Финансы и статистика, 2018. - 400 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.