Поделиться

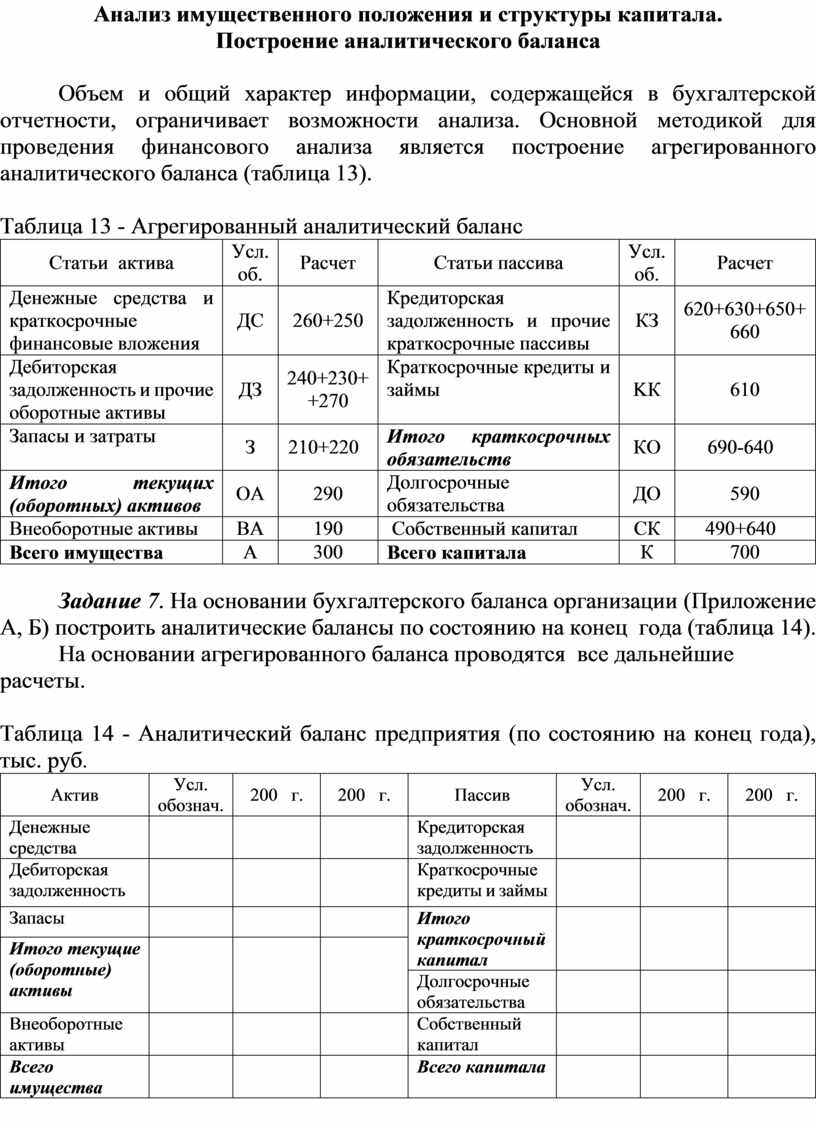

Анализ имущественного положения и структуры капитала.

Построение аналитического баланса

Объем и общий характер информации, содержащейся в бухгалтерской отчетности, ограничивает возможности анализа. Основной методикой для проведения финансового анализа является построение агрегированного аналитического баланса (таблица 13).

Таблица 13 - Агрегированный аналитический баланс

|

Статьи актива |

Усл. об. |

Расчет |

Статьи пассива |

Усл. об. |

Расчет |

|

Денежные средства и краткосрочные финансовые вложения |

ДС |

260+250 |

Кредиторская задолженность и прочие краткосрочные пассивы |

КЗ |

620+630+650+ 660 |

|

Дебиторская задолженность и прочие оборотные активы |

ДЗ |

240+230+ +270 |

Краткосрочные кредиты и займы |

KК |

610 |

|

Запасы и затраты |

З |

210+220 |

Итого краткосрочных обязательств |

КО |

690-640 |

|

Итого текущих (оборотных) активов |

ОА |

290 |

Долгосрочные обязательства |

ДО |

590 |

|

Внеоборотные активы |

ВА |

190 |

Собственный капитал |

СК |

490+640 |

|

Всего имущества |

А |

300 |

Всего капитала |

К |

700 |

Задание 7. На основании бухгалтерского баланса организации (Приложение А, Б) построить аналитические балансы по состоянию на конец года (таблица 14).

На основании агрегированного баланса проводятся все дальнейшие расчеты.

Таблица 14 - Аналитический баланс предприятия (по состоянию на конец года), тыс. руб.

|

Актив |

Усл. обознач. |

200 г. |

200 г. |

Пассив |

Усл. обознач. |

200 г. |

200 г. |

|

|

Денежные средства |

|

|

|

Кредиторская задолженность |

|

|

|

|

|

Дебиторская задолженность |

|

|

|

Краткосрочные кредиты и займы |

|

|

|

|

|

Запасы |

|

|

|

Итого краткосрочный капитал |

|

|

|

|

|

Итого текущие (оборотные) активы |

|

|

|

|||||

|

Долгосрочные обязательства |

|

|

|

|

||||

|

Внеоборотные активы |

|

|

|

Собственный капитал |

|

|

|

|

|

Всего имущества |

|

|

|

Всего капитала |

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.