Поделиться

Анализ инвестиционной деятельности

Анализ инвестиционной деятельности страховой организации

целесообразно начинать с изучения объектов долгосрочных инвестиций страховщиков.

Под долгосрочными инвестициями понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования ( свыше 1 года), не предназначенных для продажи и долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Долгосрочные инвестиции связаны с:

1) осуществлением капитального строительства в форме нового строительства, а также реконструкции, технического перевооружения действующих предприятий непроизводственной сферы. Указанные работы (кроме нового строительства) приводят к изменению сущности объектов, на которых они осуществляются, а затраты, производимые при этом, не являются издержками отчетного периода по их содержанию;

2) приобретением и созданием сооружений, оборудования и др.

3) приобретением земельных участков;

4) приобретением и созданием активов нематериального характера.

К финансовым относятся:

- вложения в государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (векселя), вклады в уставные капиталы других организаций (в том числе дочерних и зависимых обществ), предоставление другим организациям займов (долгосрочных более 12 месяцев);

- депозитарные вклады в кредитные организации;

- дебиторская задолженность, приобретенная на основе уступки права требования сроком действия более 1 года.

Структура инвестиционных вложений страховой компании по данным

бухгалтерского баланса приведена в табл. 1.

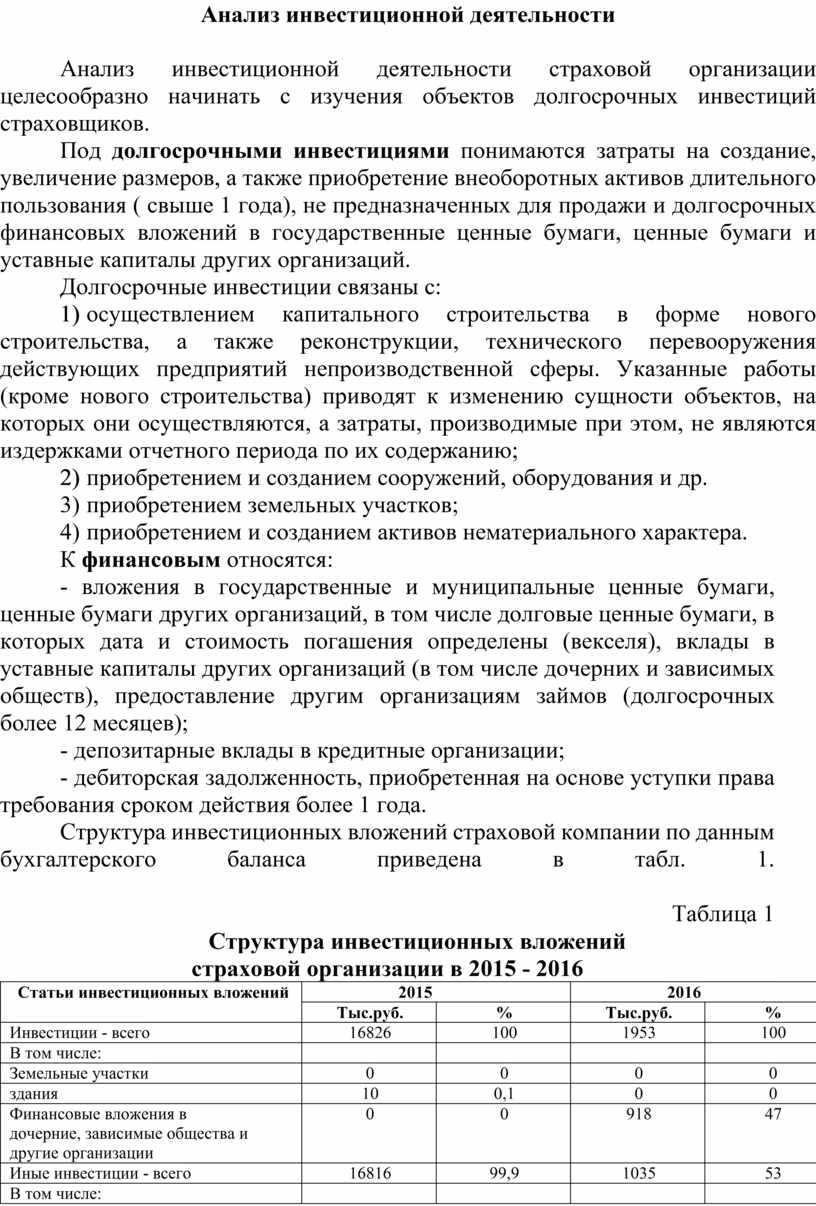

Таблица 1

Структура

инвестиционных вложений

страховой организации в 2015 - 2016

|

Статьи инвестиционных вложений |

2015 |

2016 |

||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

Инвестиции - всего |

16826 |

100 |

1953 |

100 |

|

В том числе: |

|

|

|

|

|

Земельные участки |

0 |

0 |

0 |

0 |

|

здания |

10 |

0,1 |

0 |

0 |

|

Финансовые вложения в дочерние, зависимые общества и другие организации |

0 |

0 |

918 |

47 |

|

Иные инвестиции - всего |

16816 |

99,9 |

1035 |

53 |

|

В том числе: |

|

|

|

|

|

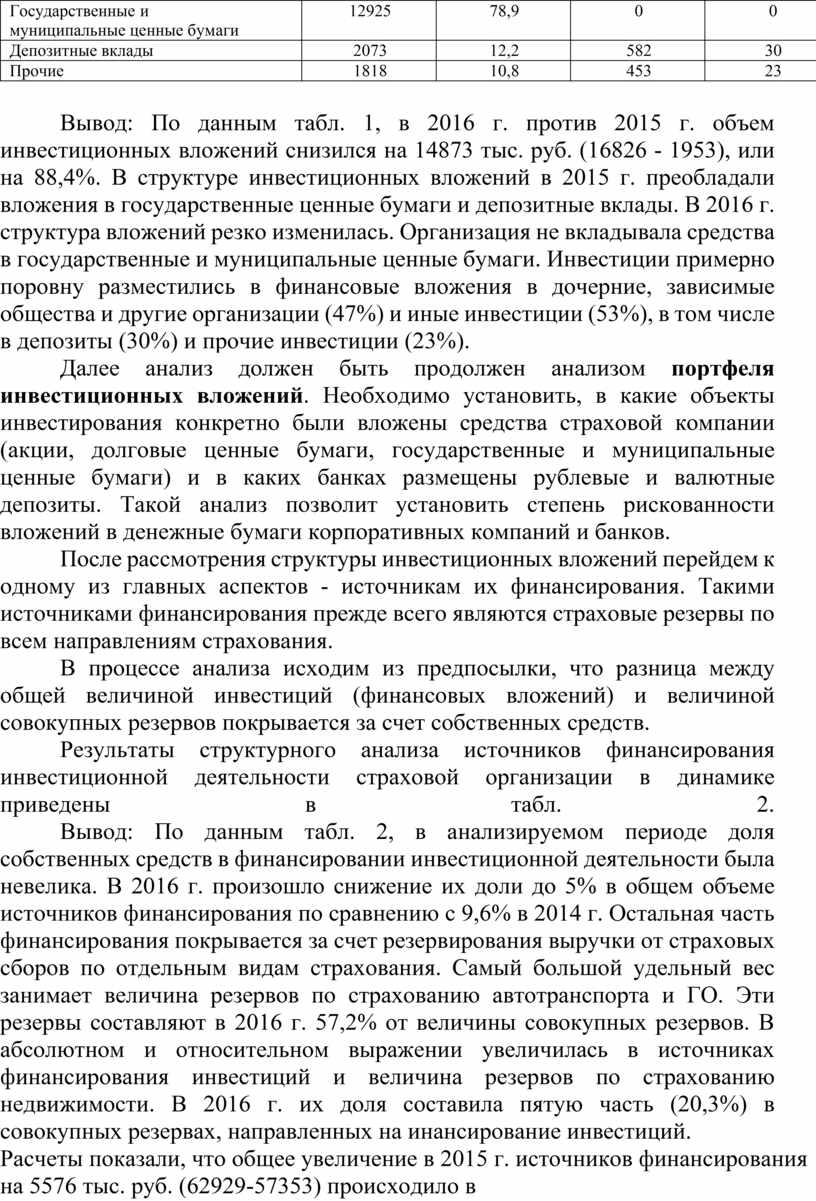

Государственные и муниципальные ценные бумаги |

12925 |

78,9 |

0 |

0 |

|

Депозитные вклады |

2073 |

12,2 |

582 |

30 |

|

Прочие |

1818 |

10,8 |

453 |

23 |

Вывод: По данным табл. 1, в 2016 г. против 2015 г. объем инвестиционных вложений снизился на 14873 тыс. руб. (16826 - 1953), или на 88,4%. В структуре инвестиционных вложений в 2015 г. преобладали вложения в государственные ценные бумаги и депозитные вклады. В 2016 г. структура вложений резко изменилась. Организация не вкладывала средства в государственные и муниципальные ценные бумаги. Инвестиции примерно поровну разместились в финансовые вложения в дочерние, зависимые общества и другие организации (47%) и иные инвестиции (53%), в том числе в депозиты (30%) и прочие инвестиции (23%).

Далее анализ должен быть продолжен анализом портфеля инвестиционных вложений. Необходимо установить, в какие объекты инвестирования конкретно были вложены средства страховой компании (акции, долговые ценные бумаги, государственные и муниципальные ценные бумаги) и в каких банках размещены рублевые и валютные депозиты. Такой анализ позволит установить степень рискованности вложений в денежные бумаги корпоративных компаний и банков.

После рассмотрения структуры инвестиционных вложений перейдем к одному из главных аспектов - источникам их финансирования. Такими источниками финансирования прежде всего являются страховые резервы по всем направлениям страхования.

В процессе анализа исходим из предпосылки, что разница между общей величиной инвестиций (финансовых вложений) и величиной совокупных резервов покрывается за счет собственных средств.

Результаты структурного анализа источников финансирования

инвестиционной деятельности страховой организации в динамике приведены в табл. 2.

Вывод: По данным табл. 2, в анализируемом периоде доля собственных

средств в финансировании инвестиционной деятельности была невелика. В 2016 г. произошло снижение

их доли до 5% в общем

объеме источников финансирования по сравнению с 9,6% в 2014 г. Остальная часть финансирования

покрывается за счет резервирования выручки от страховых сборов по отдельным

видам страхования. Самый большой удельный вес занимает величина резервов по

страхованию автотранспорта и ГО. Эти резервы составляют в 2016 г. 57,2% от величины

совокупных резервов. В

абсолютном и относительном выражении увеличилась в источниках финансирования

инвестиций и величина резервов по страхованию недвижимости. В 2016 г. их доля составила

пятую часть (20,3%) в совокупных резервах, направленных на инансирование

инвестиций.

Расчеты показали, что общее увеличение в 2015 г. источников финансирования на 5576 тыс. руб. (62929-57353) происходило в организации за счет роста величины страховых резервов на сумму 7993 тыс. руб. (59786 - 51793). При этом резко снизилась величина собственных средств в источниках финансирования на 2417 тыс. руб. (3143 - 5560), с 9,7% в 2015 г. до 5,0% в 2016 г.

Источник литературы

Петрова В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций/ В.И. Петрова, А.Ю. Петров, Г.А. Скачко. - Москва: Финансы и статистика, 2018. - 400 с.

Таблица 2

Источники финансирования инвестиционной деятельности в 2014 - 2016 гг.

|

Источники финансирования |

2014 |

2015 |

2016 |

В среднем за 2015 |

В среднем за 2016 |

|||||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

1. Страховые резервы - нетто-перестрахование (стр. 1.1. +1.2+1.3+1.4) |

39600 |

90,4 |

51793 |

90,3 |

59786 |

95 |

45696 |

90,3 |

55790 |

92,8 |

|

1.1. Резервы по страхованию жизни |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.2. Резервы по страхованию недвижимости |

8100 |

18,5 |

10793 |

18,8 |

12786 |

20,3 |

9446 |

18,7 |

11790 |

19,6 |

|

1.3. Резервы по страхованию автотранспорта и ГО |

26200 |

59,8 |

31000 |

54,1 |

36000 |

57,2 |

28600 |

56,5 |

33500 |

55,7 |

|

1.4. Прочие резервы |

5300 |

12,1 |

10000 |

17,4 |

11000 |

17,5 |

7650 |

15,1 |

10500 |

17,5 |

|

2. Собственные средства |

4200 |

9,6 |

5560 |

9,7 |

3143 |

5,0 |

4880 |

9,7 |

4351 |

7,2 |

|

Всего источников финансирования |

43800 |

100 |

57353 |

100 |

62929 |

100 |

50576 |

100 |

60141 |

100 |

|

Примечание: Собственные средства: За 2015 г. 18760 (стр.490) - 13200 (стр.410) = 5560 тыс.руб. За 2016 г. 16343 (стр.490) - 13200 (стр.410) = 3143 тыс.руб. |

||||||||||

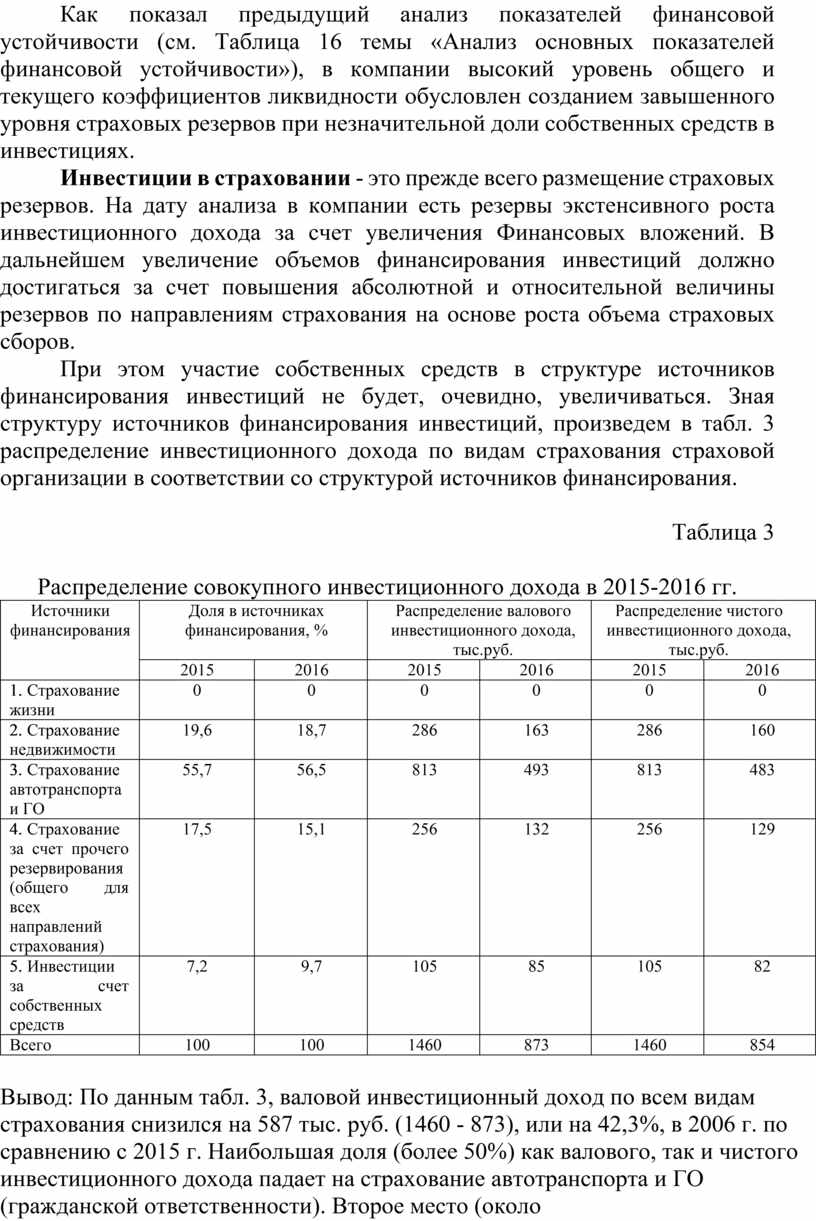

Как показал предыдущий анализ показателей финансовой устойчивости (см. Таблица 16 темы «Анализ основных показателей финансовой устойчивости»), в компании высокий уровень общего и текущего коэффициентов ликвидности обусловлен созданием завышенного уровня страховых резервов при незначительной доли собственных средств в инвестициях.

Инвестиции в страховании - это прежде всего размещение страховых резервов. На дату анализа в компании есть резервы экстенсивного роста инвестиционного дохода за счет увеличения Финансовых вложений. В дальнейшем увеличение объемов финансирования инвестиций должно достигаться за счет повышения абсолютной и относительной величины резервов по направлениям страхования на основе роста объема страховых сборов.

При этом участие собственных средств в структуре источников финансирования инвестиций не будет, очевидно, увеличиваться. Зная структуру источников финансирования инвестиций, произведем в табл. 3 распределение инвестиционного дохода по видам страхования страховой организации в соответствии со структурой источников финансирования.

Таблица 3

Распределение совокупного инвестиционного дохода в 2015-2016 гг.

|

Источники финансирования |

Доля в источниках финансирования, % |

Распределение валового инвестиционного дохода, тыс.руб. |

Распределение чистого инвестиционного дохода, тыс.руб. |

|||

|

2015 |

2016 |

2015 |

2016 |

2015 |

2016 |

|

|

1. Страхование жизни |

0 |

0 |

0 |

0 |

0 |

0 |

|

2. Страхование недвижимости |

19,6 |

18,7 |

286 |

163 |

286 |

160 |

|

3. Страхование автотранспорта и ГО |

55,7 |

56,5 |

813 |

493 |

813 |

483 |

|

4. Страхование за счет прочего резервирования (общего для всех направлений страхования) |

17,5 |

15,1 |

256 |

132 |

256 |

129 |

|

5. Инвестиции за счет собственных средств |

7,2 |

9,7 |

105 |

85 |

105 |

82 |

|

Всего |

100 |

100 |

1460 |

873 |

1460 |

854 |

Вывод: По данным табл. 3, валовой инвестиционный доход по всем видам страхования снизился на 587 тыс. руб. (1460 - 873), или на 42,3%, в 2006 г. по сравнению с 2015 г. Наибольшая доля (более 50%) как валового, так и чистого инвестиционного дохода падает на страхование автотранспорта и ГО (гражданской ответственности). Второе место (около 20%) по величине инвестиционного дохода занимает страхование недвижимости. Доход от инвестиций, осуществляемых за счет собственных средств, составил 9,7% в составе общей величины инвестиционного дохода.

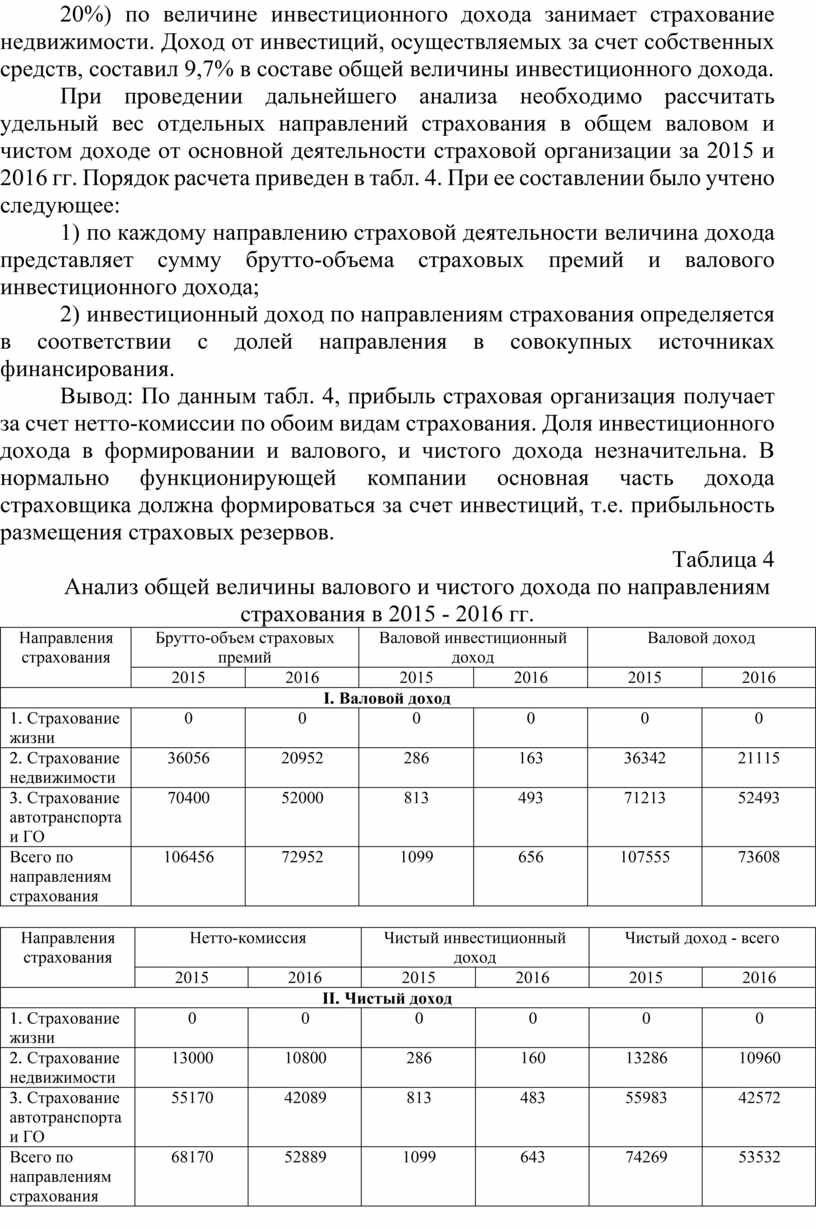

При проведении дальнейшего анализа необходимо рассчитать удельный вес отдельных направлений страхования в общем валовом и чистом доходе от основной деятельности страховой организации за 2015 и 2016 гг. Порядок расчета приведен в табл. 4. При ее составлении было учтено следующее:

1) по каждому направлению страховой деятельности величина дохода представляет сумму брутто-объема страховых премий и валового инвестиционного дохода;

2) инвестиционный доход по направлениям страхования определяется в соответствии с долей направления в совокупных источниках финансирования.

Вывод: По данным табл. 4, прибыль страховая организация получает за счет нетто-комиссии по обоим видам страхования. Доля инвестиционного дохода в формировании и валового, и чистого дохода незначительна. В нормально функционирующей компании основная часть дохода страховщика должна формироваться за счет инвестиций, т.е. прибыльность размещения страховых резервов.

Таблица 4

Анализ общей величины валового и чистого дохода по направлениям страхования в 2015 - 2016 гг.

|

Направления страхования |

Брутто-объем страховых премий |

Валовой инвестиционный доход |

Валовой доход |

|||

|

2015 |

2016 |

2015 |

2016 |

2015 |

2016 |

|

|

I. Валовой доход |

||||||

|

1. Страхование жизни |

0 |

0 |

0 |

0 |

0 |

0 |

|

2. Страхование недвижимости |

36056 |

20952 |

286 |

163 |

36342 |

21115 |

|

3. Страхование автотранспорта и ГО |

70400 |

52000 |

813 |

493 |

71213 |

52493 |

|

Всего по направлениям страхования |

106456 |

72952 |

1099 |

656 |

107555 |

73608 |

|

Направления страхования |

Нетто-комиссия |

Чистый инвестиционный доход |

Чистый доход - всего |

|||

|

2015 |

2016 |

2015 |

2016 |

2015 |

2016 |

|

|

II. Чистый доход |

||||||

|

1. Страхование жизни |

0 |

0 |

0 |

0 |

0 |

0 |

|

2. Страхование недвижимости |

13000 |

10800 |

286 |

160 |

13286 |

10960 |

|

3. Страхование автотранспорта и ГО |

55170 |

42089 |

813 |

483 |

55983 |

42572 |

|

Всего по направлениям страхования |

68170 |

52889 |

1099 |

643 |

74269 |

53532 |

|

Направления страхования |

Валовой доход |

Чистый доход |

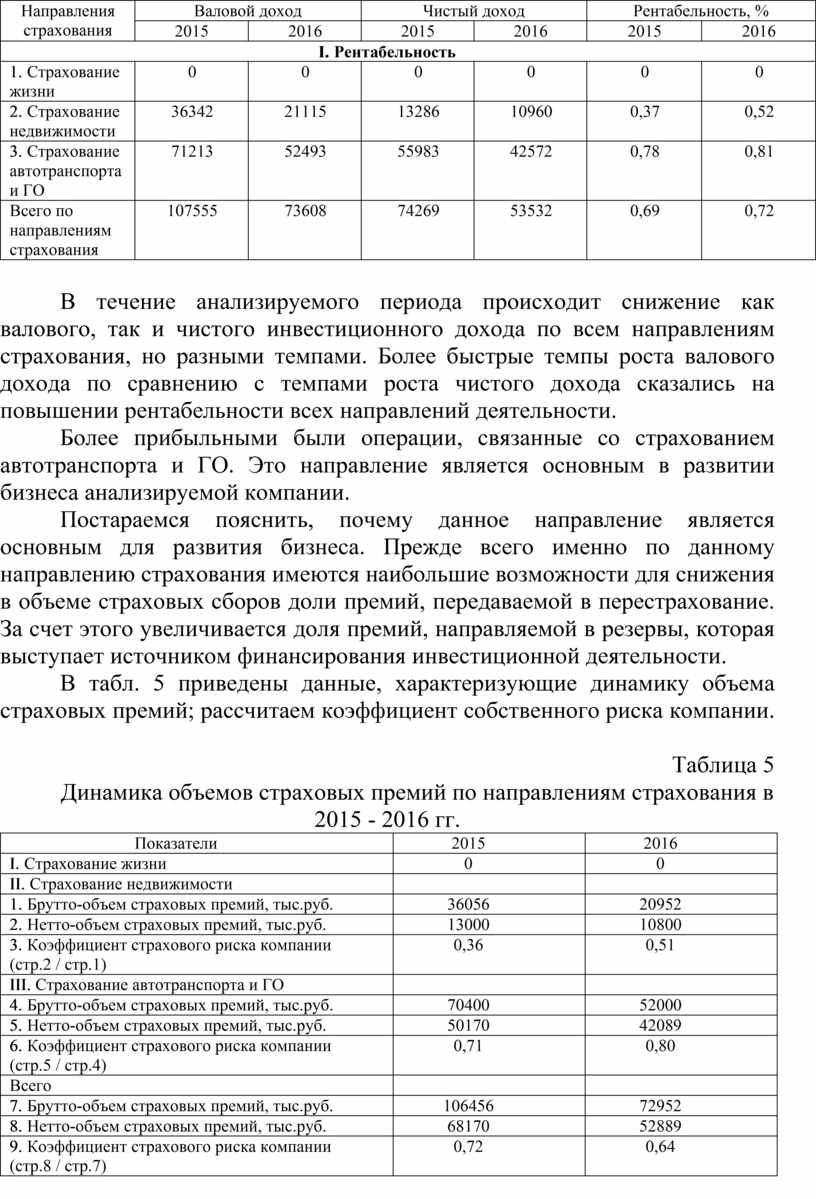

Рентабельность, % |

|||

|

2015 |

2016 |

2015 |

2016 |

2015 |

2016 |

|

|

III. Рентабельность |

||||||

|

1. Страхование жизни |

0 |

0 |

0 |

0 |

0 |

0 |

|

2. Страхование недвижимости |

36342 |

21115 |

13286 |

10960 |

0,37 |

0,52 |

|

3. Страхование автотранспорта и ГО |

71213 |

52493 |

55983 |

42572 |

0,78 |

0,81 |

|

Всего по направлениям страхования |

107555 |

73608 |

74269 |

53532 |

0,69 |

0,72 |

В течение анализируемого периода происходит снижение как валового, так и чистого инвестиционного дохода по всем направлениям страхования, но разными темпами. Более быстрые темпы роста валового дохода по сравнению с темпами роста чистого дохода сказались на повышении рентабельности всех направлений деятельности.

Более прибыльными были операции, связанные со страхованием автотранспорта и ГО. Это направление является основным в развитии бизнеса анализируемой компании.

Постараемся пояснить, почему данное направление является основным для развития бизнеса. Прежде всего именно по данному направлению страхования имеются наибольшие возможности для снижения в объеме страховых сборов доли премий, передаваемой в перестрахование. За счет этого увеличивается доля премий, направляемой в резервы, которая выступает источником финансирования инвестиционной деятельности.

В табл. 5 приведены данные, характеризующие динамику объема

страховых премий; рассчитаем коэффициент собственного риска компании.

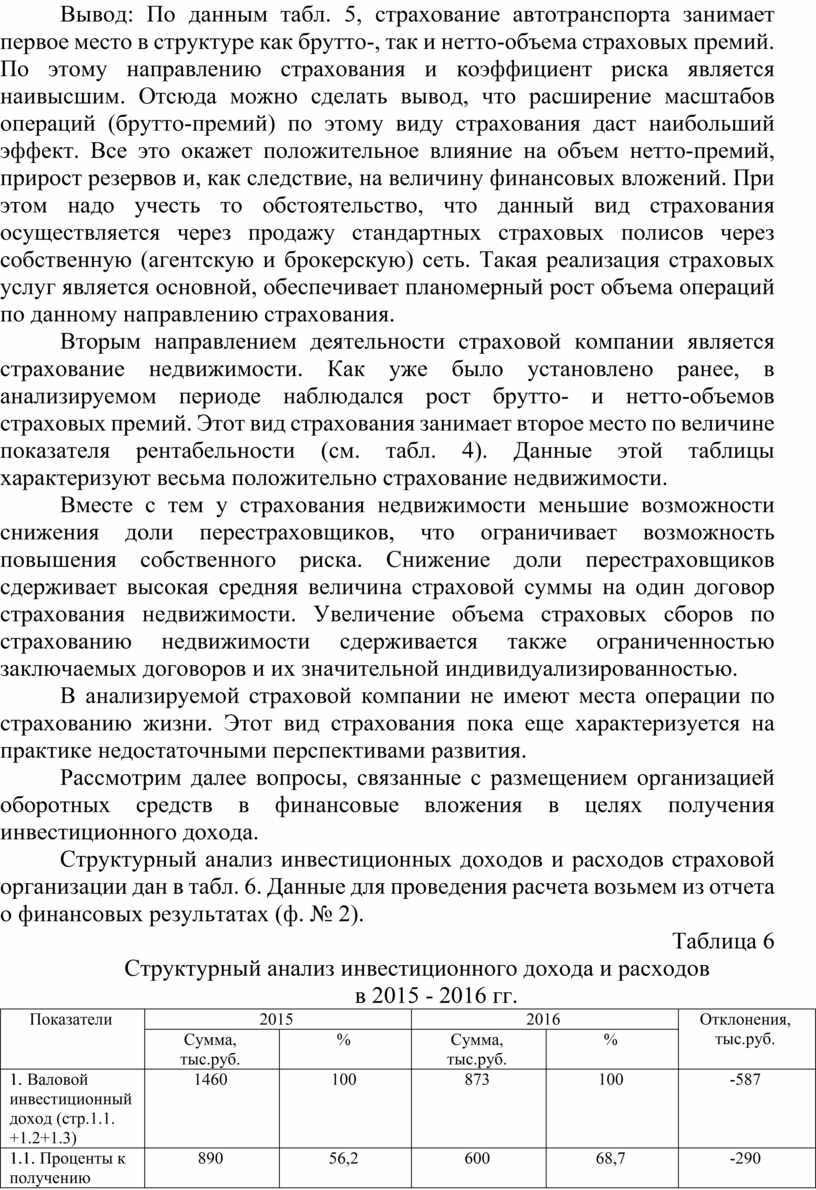

Таблица 5

Динамика объемов страховых премий по направлениям страхования в 2015 - 2016 гг.

|

Показатели |

2015 |

2016 |

|

I. Страхование жизни |

0 |

0 |

|

II. Страхование недвижимости |

|

|

|

1. Брутто-объем страховых премий, тыс.руб. |

36056 |

20952 |

|

2. Нетто-объем страховых премий, тыс.руб. |

13000 |

10800 |

|

3. Коэффициент страхового риска компании (стр.2 / стр.1) |

0,36 |

0,51 |

|

III. Страхование автотранспорта и ГО |

|

|

|

4. Брутто-объем страховых премий, тыс.руб. |

70400 |

52000 |

|

5. Нетто-объем страховых премий, тыс.руб. |

50170 |

42089 |

|

6. Коэффициент страхового риска компании (стр.5 / стр.4) |

0,71 |

0,80 |

|

Всего |

|

|

|

7. Брутто-объем страховых премий, тыс.руб. |

106456 |

72952 |

|

8. Нетто-объем страховых премий, тыс.руб. |

68170 |

52889 |

|

9. Коэффициент страхового риска компании (стр.8 / стр.7) |

0,72 |

0,64 |

Вывод: По данным табл. 5, страхование автотранспорта занимает первое место в структуре как брутто-, так и нетто-объема страховых премий. По этому направлению страхования и коэффициент риска является наивысшим. Отсюда можно сделать вывод, что расширение масштабов операций (брутто-премий) по этому виду страхования даст наибольший эффект. Все это окажет положительное влияние на объем нетто-премий, прирост резервов и, как следствие, на величину финансовых вложений. При этом надо учесть то обстоятельство, что данный вид страхования осуществляется через продажу стандартных страховых полисов через собственную (агентскую и брокерскую) сеть. Такая реализация страховых услуг является основной, обеспечивает планомерный рост объема операций по данному направлению страхования.

Вторым направлением деятельности страховой компании является страхование недвижимости. Как уже было установлено ранее, в анализируемом периоде наблюдался рост брутто- и нетто-объемов страховых премий. Этот вид страхования занимает второе место по величине показателя рентабельности (см. табл. 4). Данные этой таблицы характеризуют весьма положительно страхование недвижимости.

Вместе с тем у страхования недвижимости меньшие возможности снижения доли перестраховщиков, что ограничивает возможность повышения собственного риска. Снижение доли перестраховщиков сдерживает высокая средняя величина страховой суммы на один договор страхования недвижимости. Увеличение объема страховых сборов по страхованию недвижимости сдерживается также ограниченностью заключаемых договоров и их значительной индивидуализированностью.

В анализируемой страховой компании не имеют места операции по страхованию жизни. Этот вид страхования пока еще характеризуется на практике недостаточными перспективами развития.

Рассмотрим далее вопросы, связанные с размещением организацией оборотных средств в финансовые вложения в целях получения инвестиционного дохода.

Структурный анализ инвестиционных доходов и расходов страховой организации дан в табл. 6. Данные для проведения расчета возьмем из отчета о финансовых результатах (ф. № 2).

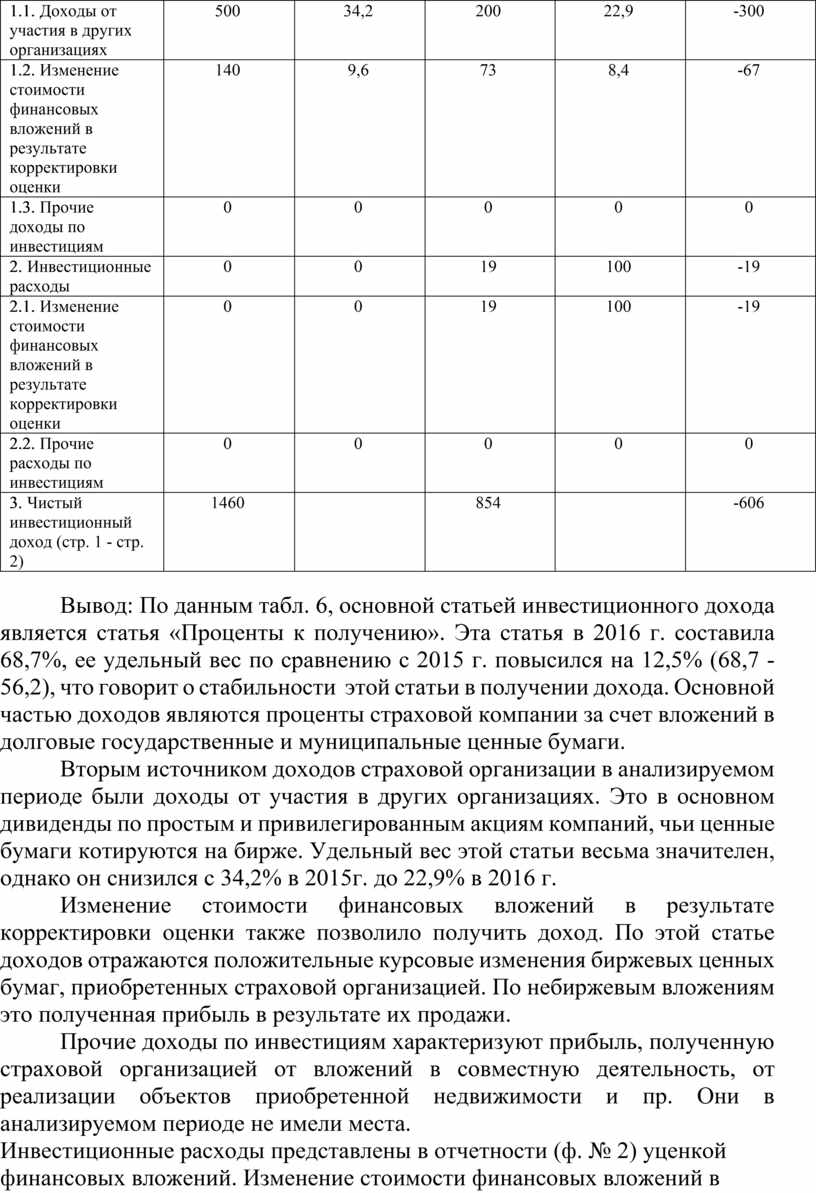

Таблица 6

Структурный анализ инвестиционного дохода и расходов

в 2015 - 2016 гг.

|

Показатели |

2015 |

2016 |

Отклонения, тыс.руб. |

||

|

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

||

|

1. Валовой инвестиционный доход (стр.1.1. +1.2+1.3) |

1460 |

100 |

873 |

100 |

-587 |

|

1.1. Проценты к получению |

890 |

56,2 |

600 |

68,7 |

-290 |

|

1.2. Доходы от участия в других организациях |

500 |

34,2 |

200 |

22,9 |

-300 |

|

1.3. Изменение стоимости финансовых вложений в результате корректировки оценки |

140 |

9,6 |

73 |

8,4 |

-67 |

|

1.4. Прочие доходы по инвестициям |

0 |

0 |

0 |

0 |

0 |

|

2. Инвестиционные расходы |

0 |

0 |

19 |

100 |

-19 |

|

2.1. Изменение стоимости финансовых вложений в результате корректировки оценки |

0 |

0 |

19 |

100 |

-19 |

|

2.2. Прочие расходы по инвестициям |

0 |

0 |

0 |

0 |

0 |

|

3. Чистый инвестиционный доход (стр. 1 - стр. 2) |

1460 |

|

854 |

|

-606 |

Вывод: По данным табл. 6, основной статьей инвестиционного дохода является статья «Проценты к получению». Эта статья в 2016 г. составила 68,7%, ее удельный вес по сравнению с 2015 г. повысился на 12,5% (68,7 - 56,2), что говорит о стабильности этой статьи в получении дохода. Основной частью доходов являются проценты страховой компании за счет вложений в долговые государственные и муниципальные ценные бумаги.

Вторым источником доходов страховой организации в анализируемом периоде были доходы от участия в других организациях. Это в основном дивиденды по простым и привилегированным акциям компаний, чьи ценные бумаги котируются на бирже. Удельный вес этой статьи весьма значителен, однако он снизился с 34,2% в 2015г. до 22,9% в 2016 г.

Изменение стоимости финансовых вложений в результате корректировки оценки также позволило получить доход. По этой статье доходов отражаются положительные курсовые изменения биржевых ценных бумаг, приобретенных страховой организацией. По небиржевым вложениям это полученная прибыль в результате их продажи.

Прочие доходы по инвестициям характеризуют прибыль, полученную страховой организацией от вложений в совместную деятельность, от реализации объектов приобретенной недвижимости и пр. Они в анализируемом периоде не имели места.

Инвестиционные расходы представлены в отчетности (ф. № 2) уценкой финансовых вложений. Изменение стоимости финансовых вложений в результате корректировки оценки высокорисковых ценных бумаг имело место в 2015 г. (140 тыс. руб.) и в 73 тыс. руб. по причине падения курсовой стоимости ценных бумаг, приобретенных страховой компанией, что составило 19 тыс. руб. По статье «Прочие расходы по инвестициям» отражается комиссия инвестиционных брокеров, убытки от реализации объектов недвижимости и др. В 2015 г. в отчетности прочие расходы не имели места.

В 2016 г. произошло снижение как объема валового инвестиционного дохода на 587 тыс. руб., так и инвестиционных расходов на 19 тыс. руб. В результате чистый инвестиционный доход увеличился на 606 тыс. руб. Инвестиционные доходы уменьшились по всем статьям по сравнению с 2015 г. Инвестиционные расходы в отчетности организации за 2016 г. не отражены.

В процессе проведения анализа далее важно определить, как «адресно» распределились доходы и расходы страховой компании по различным объектам инвестиций, которые, безусловно, различаются по критериям степени доходности, ликвидности и риска, чтобы внести определенные коррективы в финансовую политику компании.

Оценивая в целом инвестиционную политику страховой компании, заметим, что деятельность страховой организации в этом периоде не была достаточно эффективной. Об этом свидетельствует снижение величины чистого инвестиционного дохода на 606 тыс. руб. (1460-854).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.