Поделиться

Анализ ликвидности баланса

На практике платежеспособность предприятия выражается через ликвидность его баланса, отражающую способность свое- временно рассчитываться по долговым обязательствам.

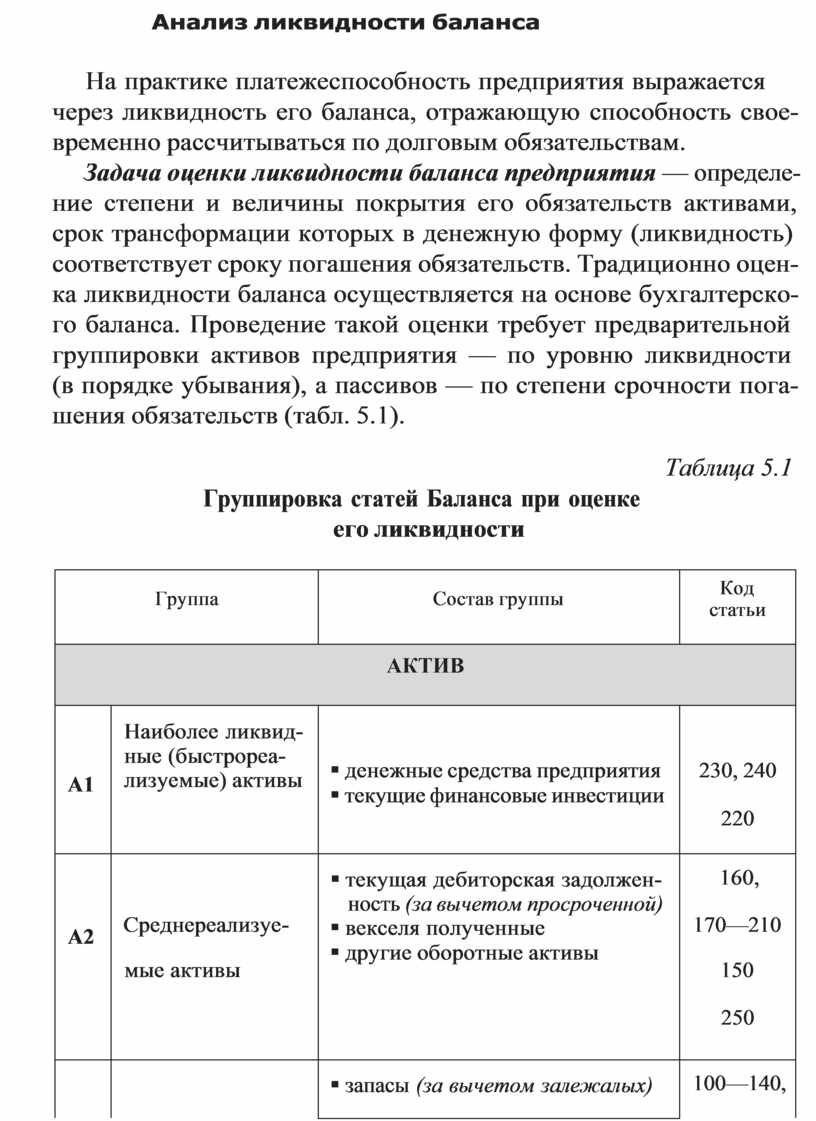

Задача оценки ликвидности баланса предприятия — определе- ние степени и величины покрытия его обязательств активами, срок трансформации которых в денежную форму (ликвидность) соответствует сроку погашения обязательств. Традиционно оцен- ка ликвидности баланса осуществляется на основе бухгалтерско- го баланса. Проведение такой оценки требует предварительной группировки активов предприятия — по уровню ликвидности (в порядке убывания), а пассивов — по степени срочности пога- шения обязательств (табл. 5.1).

Таблица 5.1

Группировка статей Баланса при оценке его ликвидности

|

Группа |

Состав группы |

Код статьи |

|

|

АКТИВ |

|||

|

А1 |

Наиболее ликвид- ные (быстрореа- лизуемые) активы |

§ денежные средства предприятия § текущие финансовые инвестиции |

230, 240 220 |

|

|

|

§ текущая дебиторская задолжен- ность (за вычетом просроченной) § векселя полученные § другие оборотные активы |

160, |

|

А2 |

Среднереализуе- мые активы |

170—210 150 |

|

|

|

|

250 |

|

|

|

|

§ запасы (за вычетом залежалых) § группы выбытия § расходы будущих периодов § просроченная дебиторская за- долженность |

100—140, |

|

А3 |

Медленно реали- зуемые активы |

275 270 |

|

|

|

|

— |

|

|

А4 |

Труднореали- зуемые активы (неликвидные) |

§ необоротные активы § залежалые запасы |

080 |

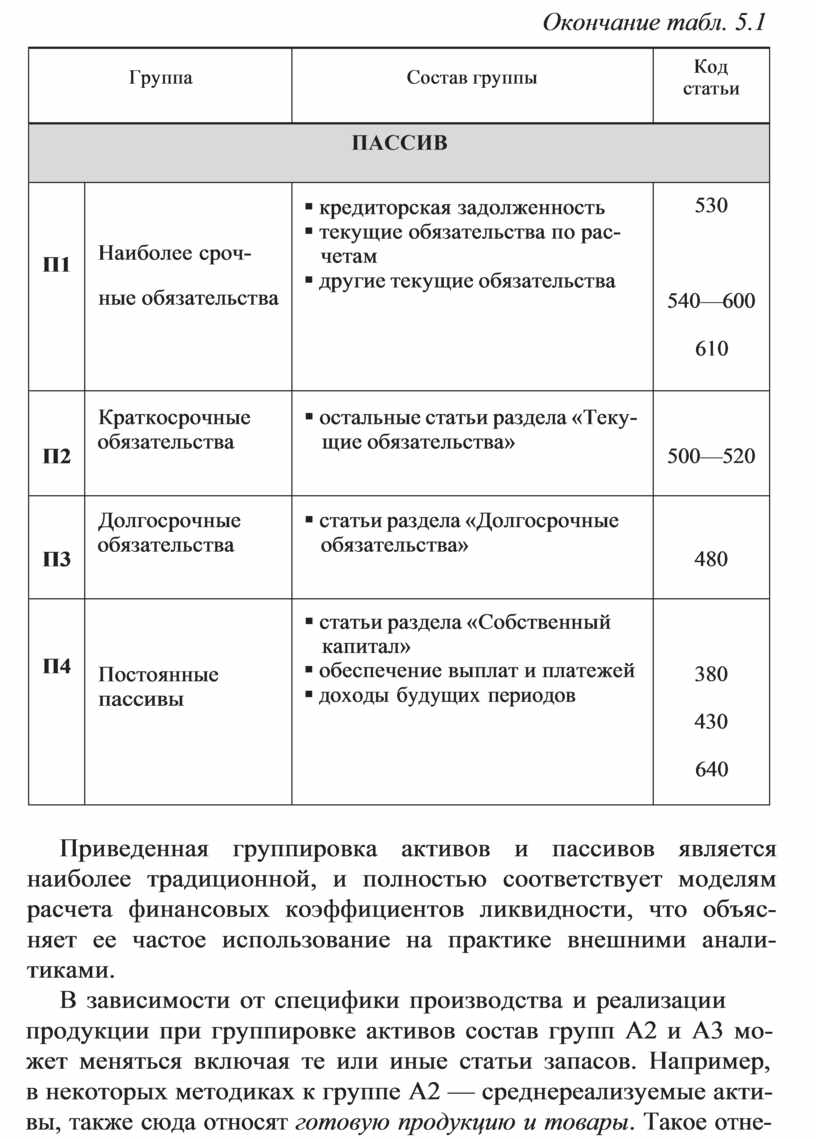

Окончание табл. 5.1

|

Группа |

Состав группы |

Код статьи |

|

|

ПАССИВ |

|||

|

|

|

§ кредиторская задолженность § текущие обязательства по рас- четам § другие текущие обязательства |

530 |

|

П1 |

Наиболее сроч- ные обязательства |

540—600 |

|

|

|

|

610 |

|

|

П2 |

Краткосрочные обязательства |

§ остальные статьи раздела «Теку- щие обязательства» |

500—520 |

|

П3 |

Долгосрочные обязательства |

§ статьи раздела «Долгосрочные обязательства» |

480 |

|

П4 |

Постоянные пассивы |

§ статьи раздела «Собственный капитал» § обеспечение выплат и платежей § доходы будущих периодов |

380 430 640 |

Приведенная группировка активов и пассивов является наиболее традиционной, и полностью соответствует моделям расчета финансовых коэффициентов ликвидности, что объяс- няет ее частое использование на практике внешними анали- тиками.

В зависимости от специфики производства и реализации продукции при группировке активов состав групп А2 и А3 мо- жет меняться включая те или иные статьи запасов. Например, в некоторых методиках к группе А2 — среднереализуемые акти- вы, также сюда относят готовую продукцию и товары. Такое отне- сение будет более объективно отражать ликвидность, если про- дукция предприятия характеризуется быстрыми сроками реали- зации и оплаты (например, некоторые виды продукции пищевой промышленности) или когда продукция конкурентоспособна, а принятые условия ее реализации не предполагают предостав- ления длительного товарного кредита.

Оценка ликвидности баланса на основании только Формы

№ 1 не дает возможности оценить состояние и качество запасов и дебиторской задолженности. Но при внутреннем анализе це-

лесообразно учитывать наличие «больных» статей при группи- ровке активов: величина просроченной дебиторской задолжен- ности исключается из стоимости среднереализуемых активов (А2) и включается в стоимость медленно реализуемых активов (А3), соответственно стоимость залежалых запасов переносится из группы А3 в группу А4.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

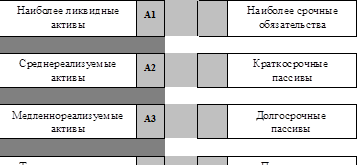

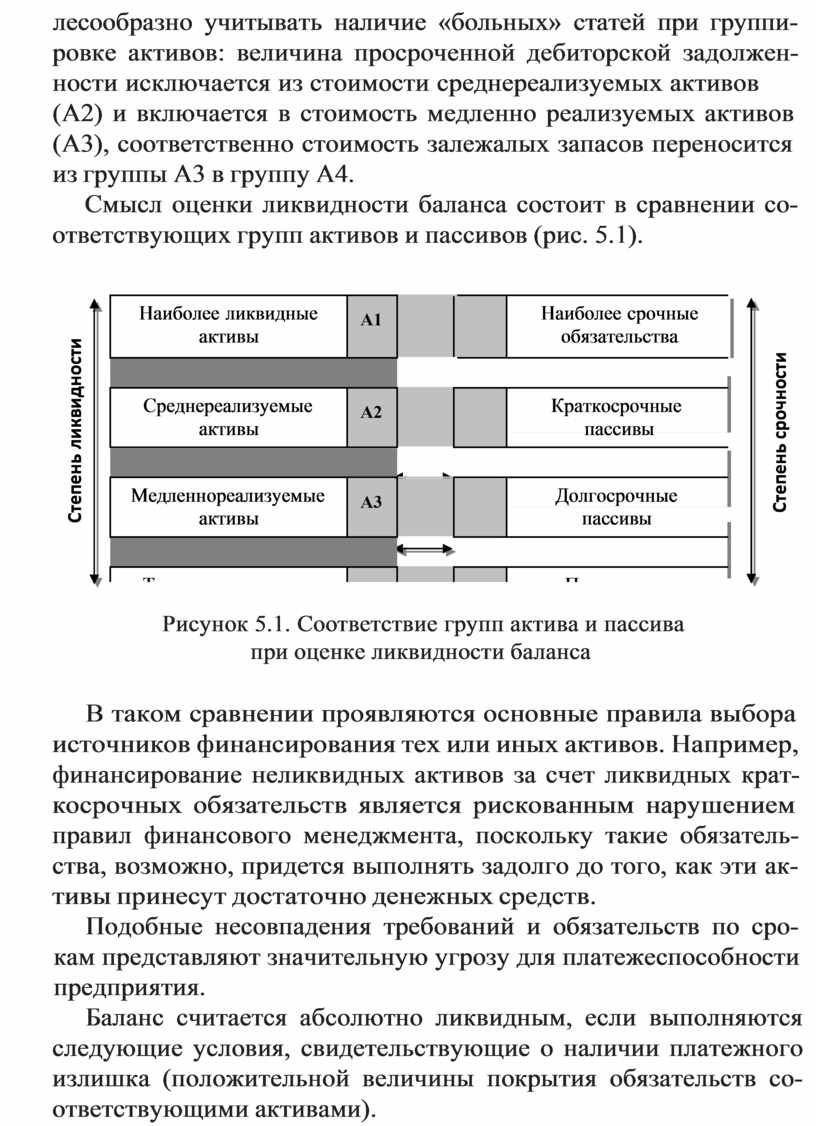

![]() Смысл оценки ликвидности баланса состоит в сравнении со- ответствующих групп активов и пассивов (рис. 5.1).

Смысл оценки ликвидности баланса состоит в сравнении со- ответствующих групп активов и пассивов (рис. 5.1).

|

|||

Рисунок 5.1. Соответствие групп актива и пассива при оценке ликвидности баланса

![]()

![]() В таком сравнении

проявляются основные правила

выбора источников финансирования тех или иных активов. Например,

финансирование неликвидных активов за счет ликвидных крат-

косрочных обязательств является рискованным нарушением правил финансового менеджмента, поскольку такие обязатель- ства, возможно, придется

выполнять задолго до того, как эти ак- тивы принесут

достаточно денежных средств.

В таком сравнении

проявляются основные правила

выбора источников финансирования тех или иных активов. Например,

финансирование неликвидных активов за счет ликвидных крат-

косрочных обязательств является рискованным нарушением правил финансового менеджмента, поскольку такие обязатель- ства, возможно, придется

выполнять задолго до того, как эти ак- тивы принесут

достаточно денежных средств.

Подобные несовпадения требований и обязательств по сро- кам представляют значительную угрозу для платежеспособности предприятия.

Баланс считается абсолютно ликвидным, если выполняются следующие условия, свидетельствующие о наличии платежного излишка (положительной величины покрытия обязательств со- ответствующими активами).

![]()

![]()

![]()

![]()

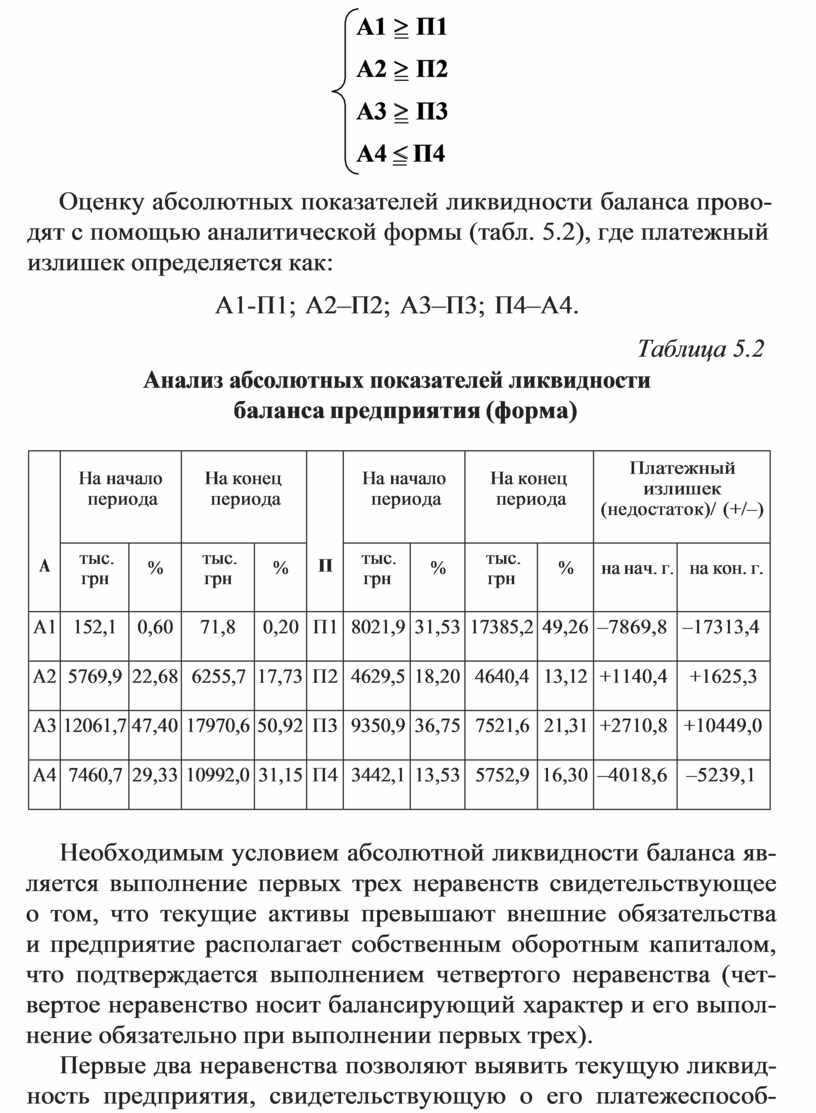

![]() А1

³ П1 А2 ³ П2 А3 ³ П3 А4 £ П4

А1

³ П1 А2 ³ П2 А3 ³ П3 А4 £ П4

Оценку абсолютных показателей ликвидности баланса прово- дят с помощью аналитической формы (табл. 5.2), где платежный излишек определяется как:

А1-П1; А2–П2; А3–П3; П4–А4.

Таблица 5.2

Анализ абсолютных показателей ликвидности баланса предприятия (форма)

|

А |

На начало периода |

На конец периода |

П |

На начало периода |

На конец периода |

Платежный излишек (недостаток)/ (+/–) |

|||||

|

тыс. грн |

% |

тыс. грн |

% |

тыс. грн |

% |

тыс. грн |

% |

на нач. г. |

на кон. г. |

||

|

А1 |

152,1 |

0,60 |

71,8 |

0,20 |

П1 |

8021,9 |

31,53 |

17385,2 |

49,26 |

–7869,8 |

–17313,4 |

|

А2 |

5769,9 |

22,68 |

6255,7 |

17,73 |

П2 |

4629,5 |

18,20 |

4640,4 |

13,12 |

+1140,4 |

+1625,3 |

|

А3 |

12061,7 |

47,40 |

17970,6 |

50,92 |

П3 |

9350,9 |

36,75 |

7521,6 |

21,31 |

+2710,8 |

+10449,0 |

|

А4 |

7460,7 |

29,33 |

10992,0 |

31,15 |

П4 |

3442,1 |

13,53 |

5752,9 |

16,30 |

–4018,6 |

–5239,1 |

Необходимым условием абсолютной ликвидности баланса яв- ляется выполнение первых трех неравенств свидетельствующее о том, что текущие активы превышают внешние обязательства и предприятие располагает собственным оборотным капиталом, что подтверждается выполнением четвертого неравенства (чет- вертое неравенство носит балансирующий характер и его выпол- нение обязательно при выполнении первых трех).

Первые два неравенства позволяют выявить текущую ликвид- ность предприятия, свидетельствующую о его платежеспособ- ности в ближайшее время или же об отсутствии таковой. Третье неравенство отражает перспективную ликвидность, на осно- ве которой прогнозируется долгосрочная платежеспособность. Невыполнение одного из первых трех условий свидетельствует

о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов компенсируется ее излишком по дру- гой группе лишь теоретически, так как в реальной платежной ситуации менее ликвидные активы не могут заменить более лик- видные.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.