Поделиться

Анализ объемов инвестиционной деятельности предприятия

Объемы инвестиций характеризуются величиной инвести- ционных затрат — денежных средств и других ценностей, инве- стированных в реальные и финансовые активы — объекты ин- вестирования. Так как затраты инвестиционной деятельности непосредственно не выделены в Отчете о финансовых результа- тах, об их величине можно судить по данным Баланса и Отчета о движении денежных средств.

Согласно П(С)БУ4) инвестиционная деятельность рассма- тривается как приобретение и реализация тех необоротных ак- тивов и тех финансовых инвестиций, которые не являются ча- стью эквивалентов денежных средств. Здесь, инвестиционная деятельность предполагает движение именно денежных средств и не учитывает вложение других форм капитала (хотя затраты от- раженные в финансовой отчетности не всегда сопровождаются оттоками денежных средств). Анализировать инвестиционную деятельность предприятия только по данным Отчета о движении денежных средств (путем оценки негативных и позитивных де- нежных потоков от инвестиционной деятельности) нецелесоо- бразно с точки зрения экономического смысла инвестиций, так как инвестиционные вложения (и только в форме денежных вы- плат) отражаются в нем в разрезе инвестиционной деятельности, а выгоды от реальных инвестиций — в разрезе операционной. С другой стороны, при составлении Отчета о движении денеж- ных средств в части инвестиционной деятельности, используют данные Баланса по статьям раздела «Необоротные активы» и ста- тье «Текущие финансовые инвестиции». Этим определяется на- правление использования денежных средств, рассматриваемое как инвестирование с точки зрения стандартов бухгалтерского учета. К ним относятся вложения в необоротные активы и теку- щие финансовые инвестиции.

В современной теории управления финансово-хозяйственной

деятельностью предприятий под реальными инвестициями пони- мается вложение денежных, материальных и интеллектуальных ценностей в активы как в материальной, так и в нематериальной

формах, с целью изменения их свойств и достижения совокуп- ного качества, требуемого для создания условий обеспечиваю- щих получение и рост прибыли.

Выделяют три основных направления реального инвестиро- вания:

1) капитальное инвестирование в создание и модерниза- цию основных фондов, реализуемое в формах «...приобретения целостных имущественных комплексов, нового строительства, реконструкции, модернизации и обновления отдельных видов оборудования…»;

2) инвестирование в создание или приобретение нематери- альных активов (инновационная деятельность);

3) инвестирование прироста оборотных активов.

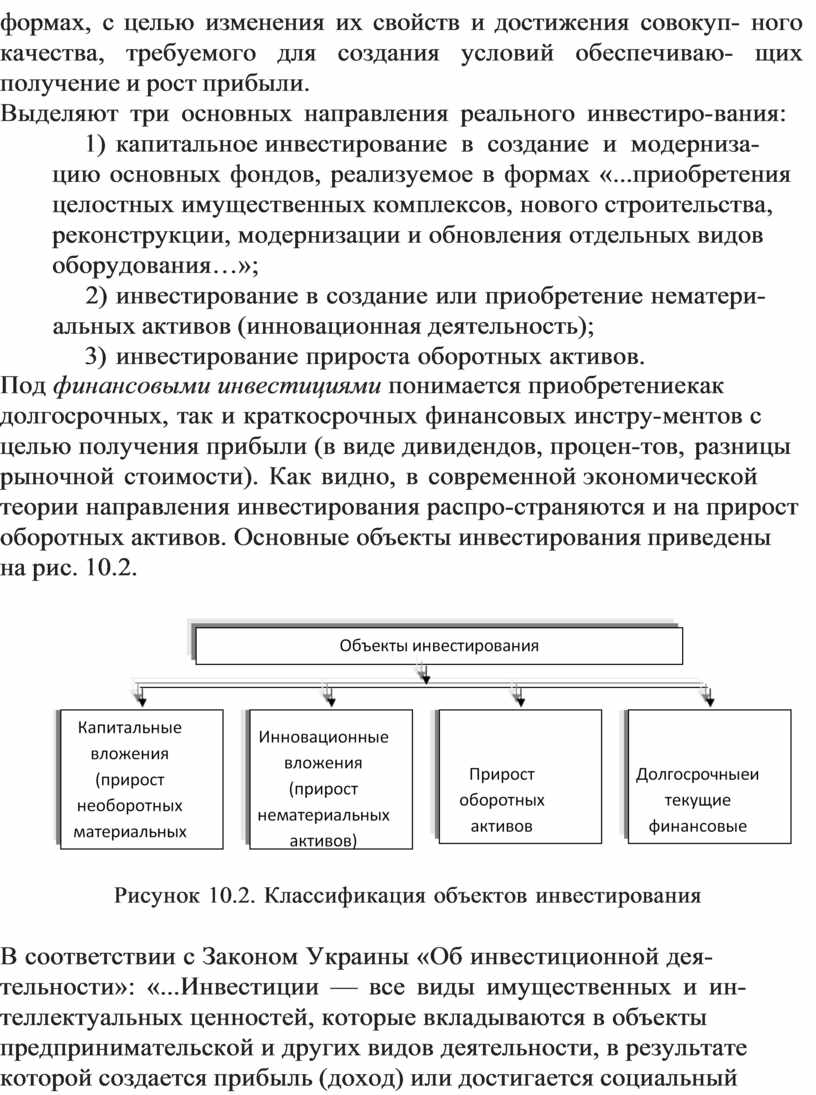

Под финансовыми инвестициями понимается приобретение как долгосрочных, так и краткосрочных финансовых инстру- ментов с целью получения прибыли (в виде дивидендов, процен- тов, разницы рыночной стоимости). Как видно, в современной экономической теории направления инвестирования распро- страняются и на прирост оборотных активов. Основные объекты инвестирования приведены на рис. 10.2.

|

Рисунок 10.2. Классификация объектов инвестирования

В соответствии с Законом Украины «Об инвестиционной дея- тельности»: «...Инвестиции — все виды имущественных и ин- теллектуальных ценностей, которые вкладываются в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигается социальный

эффект...». Таким образом, инвестируются (вкладываются) не только денежные средства, но и другие имущественные и интел- лектуальные ценности. Кроме того, любые вложения в объекты деятельности, способной приносить прибыль (любое предпри- ятие или СМП является таким объектом), считаются инвести- циями. Как видно, здесь инвестиции рассматриваются намного шире, чем в стандартах бухгалтерского учета. По сути, все сред- ства вложенные в имущество предприятия являются инвести- циями. За счет полученных доходов деятельности предприятие покрывает себестоимость продукции и все остальные затраты обычной деятельности, и тем самым восстанавливает стоимость активов — осуществляет их реновацию, а оставшаяся при- быль, вложенная в прирост активов (расширение материально- производственной базы, запасов) и есть инвестициями отчетно- го периода. Если объединить все направления инвестирования, представленные на рис. 10.2, то можно увидеть в целом величину совокупных активов предприятия.

Для характеристики объемов инвестиционной деятельности

(и темпов экономического роста предприятия) используют два основных показателя:

1) сумма валовых инвестиций;

2) сумма чистых инвестиций.

Они различаются между собой на величину амортизационных отчислений, которые хоть и не отражаются в приросте стоимо- сти необоротных активов, но являются инвестиционными вло- жениями в восстановление их стоимости. Валовые инвестиции представляют собой общий объем инвестированных средств, на- правленных на расширение деятельности предприятия с целью получения дополнительной прибыли. Чистые инвестиции пред- ставляют собой сумму валовых инвестиций уменьшенную на сумму амортизационных отчислений за анализируемый период. Таким образом, чистые инвестиции осуществляются за счет при- роста собственного и заемного капитала, а валовые включают еще и амортизационные отчисления заложенные в затратах опе- рационной деятельности.

Расхождения в направлениях расходования средств (объектах

инвестиций), которые рассматриваются как инвестирование с точ-

ки зрения стандартов бухгалтерского учета и экономической тео- рии требуют выделения двух подходов для анализа инвестиционной деятельности предприятия: «бухгалтерского» и «экономического».

В «бухгалтерском» подходе инвестирование ограничивается вложениями в необоротные активы и текущие финансовые ин- вестиции и выражается приростом стоимости этих статей по Ба- лансу. В Отчете о движении денежных средств сумма денежных инвестиций равна сумме денежного потока направленного на приобретение финансовых инвестиций, необоротных активов, имущественных комплексов и другие платежи. Таким образом, сумма валовых инвестиций определяется как сумма изменения балансовой стоимости необоротных активов, текущих финан- совых инвестиций и величины амортизационных отчислений за период:

ВИбух = ∆НоА +∆ТФИ + Ам = ∆ф. 1. стр. 080 +∆ф. 1. стр. 220 + ф. 2. стр. 260

(10.1)

Сумма чистых инвестиций определяется аналогично, но без учета амортизационных отчислений:

ЧИбух = ∆НоА +∆ТФИ = ∆ф. 1. стр. 080 +∆ф. 1. стр. 220 = ВИбух − Ам

(10.2)

Например, стоимость необоротных активов на начало года со- ставила 1355 тыс. грн, а на конец года — 1833 тыс. грн. Сумма амортизационных отчислений за год — 159 тыс. грн. Следовательно, величина чистых инвестиций составила 478 тыс. грн, а величина валовых инвестиций = 637 тыс. грн. Эти показатели, однако, от- ражают лишь величину дополнительных инвестиций, т.к. не учи- тывают величины реинвестированных средств, т.е. средств, полу- ченных от реализации необоротных активов и вновь направленных в расширение материально-технической базы производства. Таким образом, реальные объемы инвестирования превышают полученные показатели на сумму поступлений от реализации необоротных ак- тивов (форма № 3).

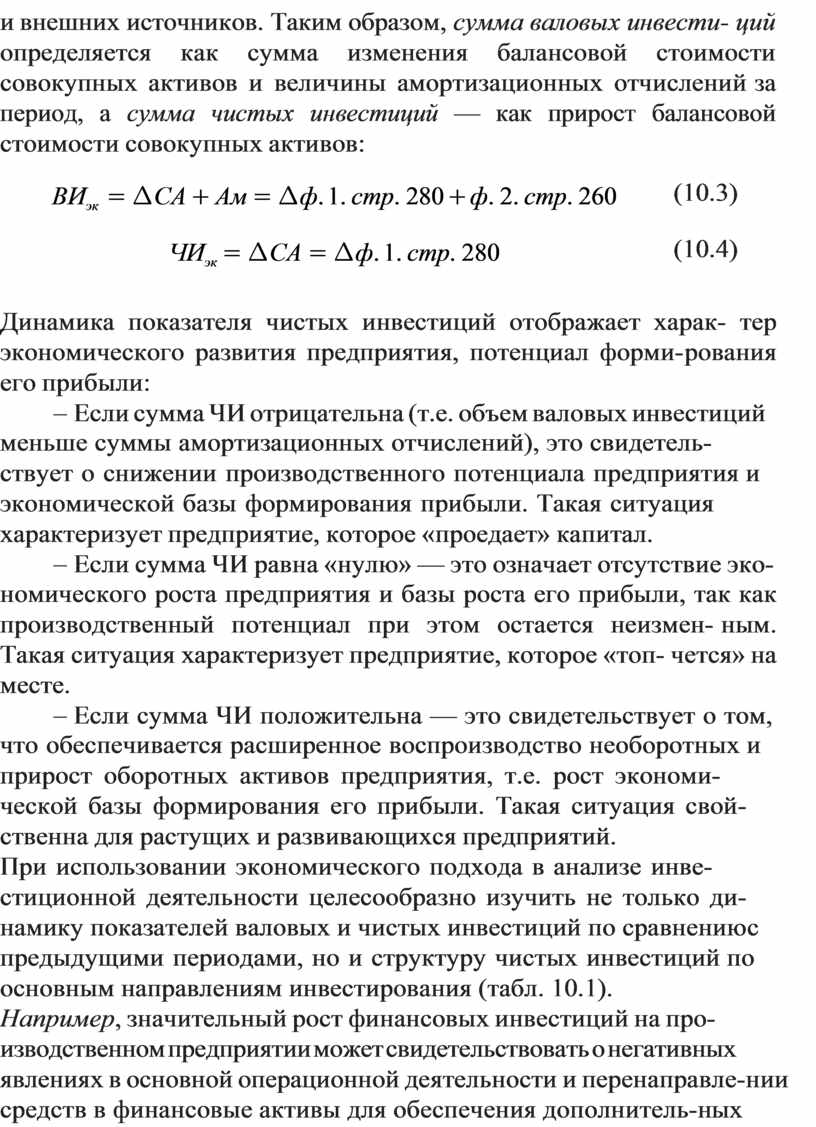

В более широком «экономическом» подходе объекты инвести- рования распространяются на все активы предприятия. При- рост стоимости имущества, выраженной в совокупных активах (валюте баланса), отражает средства дополнительно инвестиро- ванные в деятельность предприятия как за счет внутренних, так

и внешних источников. Таким образом, сумма валовых инвести- ций определяется как сумма изменения балансовой стоимости совокупных активов и величины амортизационных отчислений за период, а сумма чистых инвестиций — как прирост балансовой стоимости совокупных активов:

ВИэк = ∆СА + Ам = ∆ф. 1. стр. 280 + ф. 2. стр. 260

ЧИэк = ∆СА = ∆ф. 1. стр. 280

(10.3)

(10.4)

Динамика показателя чистых инвестиций отображает харак- тер экономического развития предприятия, потенциал форми- рования его прибыли:

- Если сумма ЧИ отрицательна (т.е. объем валовых инвестиций

меньше суммы амортизационных отчислений), это свидетель- ствует о снижении производственного потенциала предприятия и экономической базы формирования прибыли. Такая ситуация характеризует предприятие, которое «проедает» капитал.

- Если сумма ЧИ равна «нулю» — это означает отсутствие эко-

номического роста предприятия и базы роста его прибыли, так как производственный потенциал при этом остается неизмен- ным. Такая ситуация характеризует предприятие, которое «топ- чется» на месте.

- Если сумма ЧИ положительна — это свидетельствует о том,

что обеспечивается расширенное воспроизводство необоротных и прирост оборотных активов предприятия, т.е. рост экономи- ческой базы формирования его прибыли. Такая ситуация свой- ственна для растущих и развивающихся предприятий.

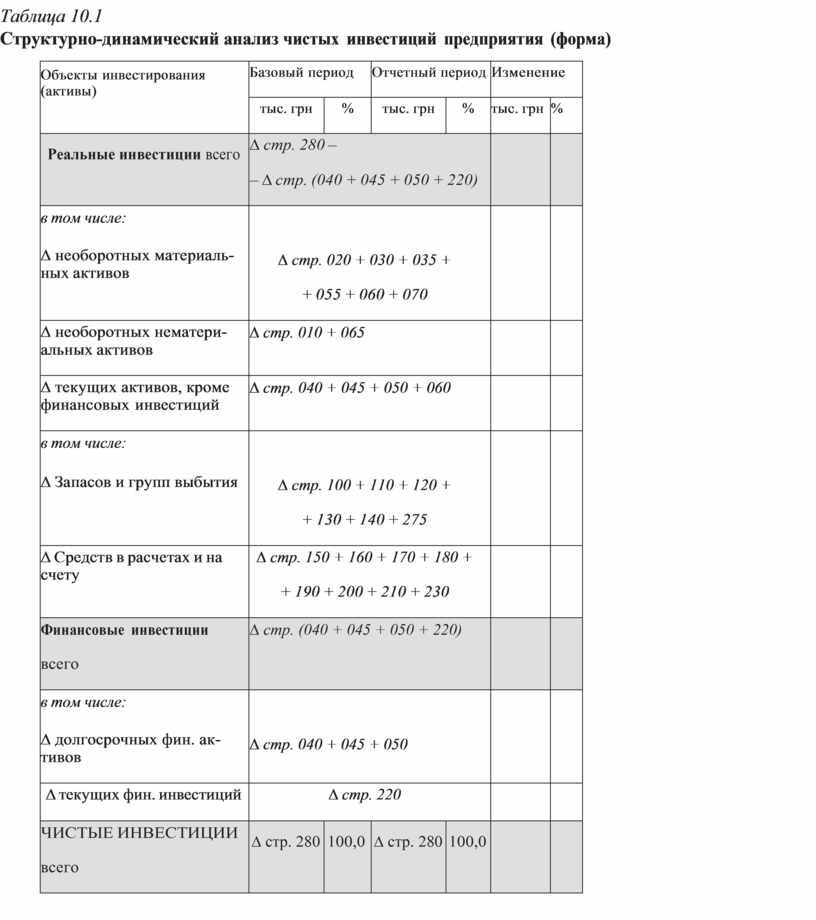

При использовании экономического подхода в анализе инве- стиционной деятельности целесообразно изучить не только ди- намику показателей валовых и чистых инвестиций по сравнению с предыдущими периодами, но и структуру чистых инвестиций по основным направлениям инвестирования (табл. 10.1).

Например, значительный рост финансовых инвестиций на про- изводственном предприятии может свидетельствовать о негативных явлениях в основной операционной деятельности и перенаправле- нии средств в финансовые активы для обеспечения дополнитель- ных доходов или страхования от инфляционных процессов.

Таблица 10.1

Структурно-динамический анализ чистых инвестиций предприятия (форма)

|

Объекты инвестирования (активы) |

Базовый период |

Отчетный период |

Изменение |

|||

|

тыс. грн |

% |

тыс. грн |

% |

тыс. грн |

% |

|

|

Реальные инвестиции всего |

D стр. 280 – – D стр. (040 + 045 + 050 + 220) |

|

|

|||

|

в том числе: D необоротных материаль- ных активов |

D стр. 020 + 030 + 035 + + 055 + 060 + 070 |

|

|

|||

|

D необоротных нематери- альных активов |

D стр. 010 + 065 |

|

|

|||

|

D текущих активов, кроме финансовых инвестиций |

D стр. 040 + 045 + 050 + 060 |

|

|

|||

|

в том числе: D Запасов и групп выбытия |

D стр. 100 + 110 + 120 + + 130 + 140 + 275 |

|

|

|||

|

D Средств в расчетах и на счету |

D стр. 150 + 160 + 170 + 180 + + 190 + 200 + 210 + 230 |

|

|

|||

|

Финансовые инвестиции всего |

D стр. (040 + 045 + 050 + 220) |

|

|

|||

|

в том числе: D долгосрочных фин. ак- тивов |

D стр. 040 + 045 + 050 |

|

|

|||

|

D текущих фин. инвестиций |

D стр. 220 |

|

|

|||

|

ЧИСТЫЕ ИНВЕСТИЦИИ всего |

D стр. 280 |

100,0 |

D стр. 280 |

100,0 |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.