Поделиться

Анализ платежеспособности и ликвидности организации

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Ликвидность предприятия - это наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для немедленного погашения кредиторской задолженности, которая в этом нуждается.

Таким образом, основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на текущем счете;

б) отсутствие просроченной кредиторской задолженности.

Понятия платежеспособности и ликвидности очень близки, но не тождественны друг другу. Ликвидность баланса является основой платежеспособности предприятия (от степени ликвидности баланса зависит уровень платежеспособности). В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные перспективы на будущее.

Анализ ликвидности баланса заключается в сравнении активов, сгруппированных по степени уменьшения ликвидности, с пассивами, сгруппированными по степени увеличения срочности их оплаты.

Платежеспособность – это возможность предприятия имеющимися денежными ресурсами своевременно погасить свои срочные обязательства. Платежеспособность рассматривается как один из индикаторов финансового состояния предприятия. К платежным средствам относят денежные средства, краткосрочные ценные бумаги и долю дебиторской задолженности по которой имеется уверенность в поступлении. К срочным обязательствам включают текущие пассивы: краткосрочные кредиты банков, кредиторскую задолженность за товары, работы, услуги, бюджет и тому подобное. Превышение платежных средств над срочными обязательствами характеризует предприятие как платежеспособное.

О неплатежеспособности предприятия свидетельствует отсутствие денег на расчетном и других счетах в банке, наличие просроченных кредитов банку, займов, задолженности финансовым органам, длительное нарушение сроков выплат заработной платы и тому подобное.

Причинами неплатежеспособности могут быть: невыполнение договорных обязательств предприятия по поставкам заказчикам продукции, рост уровня производственных затрат, что приводит к снижению величины прибыли, неплатежеспособность самих заказчиков и значительное отвлечение средств в дебиторскую задолженность и в избыточные производственные запасы.

Различают текущую платежеспособность, сложившуюся на определенный момент времени, и перспективную платежеспособность, ожидаемую в краткосрочной и долгосрочной перспективе.

Текущая платежеспособность означает наличие в достаточном объеме денежных средств и эквивалентов для расчетов по кредиторской задолженности, требующей немедленного погашения. Поэтому основными индикаторами текущей платежеспособности является наличие достаточной суммы средств и отсутствие в организации просроченных долговых обязательств.

Перспективная платежеспособность обеспечивается согласованностью обязательств и платежных обязательств в течение прогнозируемого периода. Он зависит от состава, объемов и степени ликвидности текущих активов. При внутреннем анализе платежеспособность прогнозируется на основании изучения денежных потоков. Внешний анализ платежеспособности осуществляется, как правило, на основании изучения показателей ликвидности.

В практической деятельности различают ликвидность активов, ликвидность баланса и ликвидность предприятия.

Анализ ликвидности баланса заключается в сравнении средств актива, сгруппированных по уровню их ликвидности, с обязательствами по пассивам, объединенными по срокам их погашения и в порядке возрастания этих сроков. В зависимости от уровня ликвидности активы организации разделяются на следующие группы:

1. Наиболее ликвидные активы (А1) - это суммы по всем статьям денежных средств и их эквивалентов. Сюда относятся также краткосрочные финансовые вложения, ценные бумаги, которые можно приравнять к деньгам.

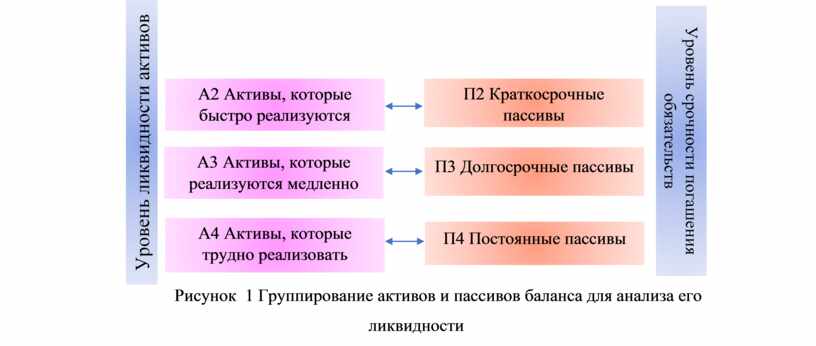

2. Активы, которые быстро реализуются (А2) - это активы, для превращения которых в деньги требуется время. В эту группу включают дебиторскую задолженность. Ликвидность этих активов различна и зависит от субъективных и объективных факторов: квалификации финансовых работников, платежеспособности плательщиков, условий выдачи кредитов покупателям и тому подобное.

3. Активы, которые реализуются медленно (Аз) - это статьи 2-го раздела актива баланса, к которым относятся запасы и прочие оборотные активы. В отдельных случаях некоторые запасы требуют дополнительной обработки для того, чтобы их можно было продать.

4. Активы, которые трудно реализовать (А4) - это активы, которые предполагается использовать в хозяйственной деятельности на протяжении длительного периода. К этой группе относят все статьи 1-го раздела актива баланса («Необоротные активы»).

Первые три группы активов в течение текущей деятельности постоянно меняются и относятся к текущим активам предприятия.

Соответственно на четыре группы делятся и обязательства предприятия.

- П1 - наиболее срочные обязательства, которые необходимо погасить в течение текущего месяца, расчеты по дивидендам, своевременно не погашенные кредиты (по данным приложения к балансу).

- П2 - среднесрочные погашения до одного года, текущая задолженность по долгосрочным обязательствам, векселя выданные.

- П3 - долгосрочные обязательства - 3-й раздел пассива.

- П4 - собственный капитал, постоянно находящийся в распоряжении организации.

Предприятие может считаться ликвидным при условии, когда его оборотный капитал состоит в основном из денежных средств и краткосрочной дебиторской задолженности.

Ликвидность баланса – это уровень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует срокам погашения обязательств.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1>П1; ( 1)

А2>П2; ( 2)

А3>П3; ( 3)

А4<П4; ( 4)

Необходимым условием абсолютной ликвидности является выполнение первых трех неравенств. Четвертое неравенство имеет так называемый балансирующий характер, его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Невыполнение одного из первых трех условий свидетельствует о том, ликвидность баланса отличается от абсолютной.

Для определения ликвидности баланса необходимо сопоставить итоги по каждой группе актива и пассива баланса (рис. 1.)

Рисунок 1 Группирование активов и пассивов баланса для анализа его ликвидности

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.