Поделиться

Анализ постоянных расходов

Приступая к анализу постоянных расходов, прежде всего следует

сопоставить их величину с величинами валового дохода и прибыли до

налогообложения. Рост постоянных расходов сказывается на снижении показателя

прибыли. В табл. 1 приведена динамика

перечисленных показателей и произведен расчет операционного рычага.

Операционный (производственно-финансовый) рычаг отражает взаимосвязь дохода,

прибыли и постоянных расходов.

Таблица 1

Динамика валового дохода, прибыли и постоянных расходов за 2015 - 2016

|

Показатели |

01.01.2016 |

01.01.2017 |

|

1. Валовой доход |

116943 |

116789 |

|

2. Постоянные расходы |

16381 |

10257 |

|

3. Прибыль до налогообложения |

5361 |

9596 |

|

4. Маржинальный доход (стр. 3 + стр. 2) |

21742 |

19853 |

|

5. Операционный рычаг (0,01 стр. 4: стр. 3) |

0,04 |

0,02 |

Вывод: Данные

расчета показывают, что в 2016 г. имело место снижение постоянных расходов на 6094 тыс.

руб., или на 37,3%. Это обусловило увеличение прибыли на 4235 тыс. руб.,

что составляет 55,8% к прибыли предыдущего года. Практика показывает, что чем выше

доля постоянных расходов относительно величины валового дохода, тем

чувствительнее показатель прибыли к колебаниям валового дохода, т.е. тем выше степень

операционного рычага.

В процессе проведения анализа далее проследим за динамикой и

структурой постоянных (управленческих) расходов по данным отчета о прибылях и

убытках с использованием информации аналитического учета управленческих расходов.

Результаты структурного

анализа представлены в табл. 2.

Таблица 2

Структурный анализ постоянных расходов в 2015-2016

|

Статьи постоянных расходов |

01.01.2016 |

01.01.2017 |

||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

1. Заработная плата аппарата управления |

7500 |

45,8 |

4500 |

43,9 |

|

2. Амортизация офиса организации |

701 |

4,8 |

400 |

3,9 |

|

3. Амортизация оборудования (оргтехники и служебного транспорта) |

400 |

2,4 |

500 |

4,9 |

|

4. Затраты на охрану |

1200 |

7,2 |

250 |

2,4 |

|

5.

Накладные расходы (канцелярские, текущий |

2500 |

15,3 |

2000 |

19,4 |

|

6. Вспомогательный персонал (секретари, уборщицы, работники столовой) |

950 |

5,7 |

457 |

4,5 |

|

7.

Коммунальные услуги |

3100 |

18,8 |

2150 |

21,0 |

|

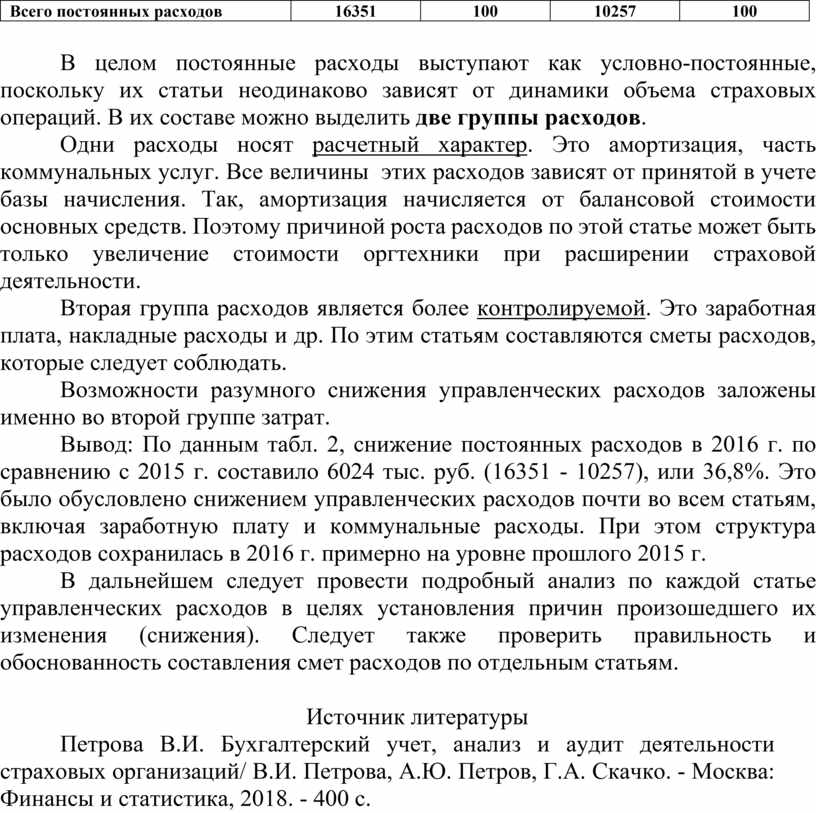

Всего постоянных расходов |

16351 |

100 |

10257 |

100 |

В целом постоянные расходы выступают как условно-постоянные, поскольку их статьи неодинаково зависят от динамики объема страховых операций. В их составе можно выделить две группы расходов.

Одни расходы носят расчетный характер. Это амортизация, часть коммунальных услуг. Все величины этих расходов зависят от принятой в учете базы начисления. Так, амортизация начисляется от балансовой стоимости основных средств. Поэтому причиной роста расходов по этой статье может быть только увеличение стоимости оргтехники при расширении страховой деятельности.

Вторая группа расходов является более контролируемой. Это заработная плата, накладные расходы и др. По этим статьям составляются сметы расходов, которые следует соблюдать.

Возможности разумного снижения управленческих расходов заложены именно во второй группе затрат.

Вывод: По данным табл. 2, снижение постоянных расходов в 2016 г. по сравнению с 2015 г. составило 6024 тыс. руб. (16351 - 10257), или 36,8%. Это было обусловлено снижением управленческих расходов почти во всем статьям, включая заработную плату и коммунальные расходы. При этом структура расходов сохранилась в 2016 г. примерно на уровне прошлого 2015 г.

В дальнейшем следует провести подробный анализ по каждой статье управленческих расходов в целях установления причин произошедшего их изменения (снижения). Следует также проверить правильность и обоснованность составления смет расходов по отдельным статьям.

Источник литературы

Петрова В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций/ В.И. Петрова, А.Ю. Петров, Г.А. Скачко. - Москва: Финансы и статистика, 2018. - 400 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.