Поделиться

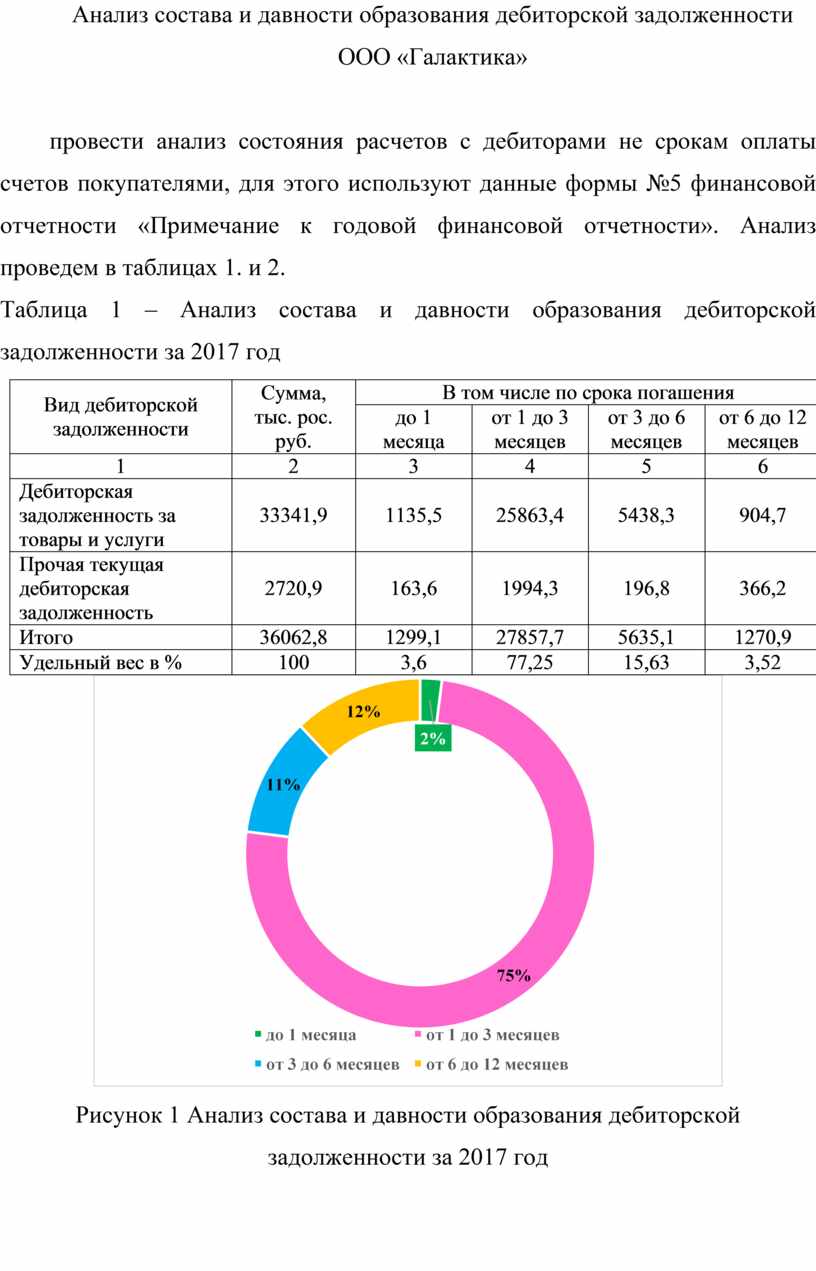

Анализ состава и давности образования дебиторской задолженности

ООО «Галактика»

провести анализ состояния расчетов с дебиторами не срокам оплаты счетов покупателями, для этого используют данные формы №5 финансовой отчетности «Примечание к годовой финансовой отчетности». Анализ проведем в таблицах 1. и 2.

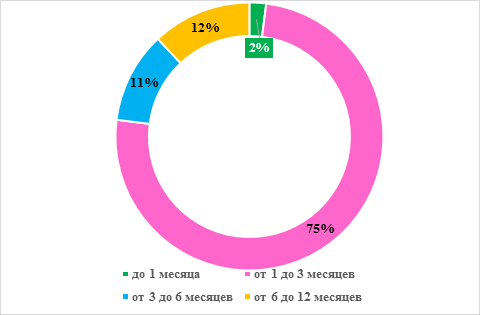

Таблица 1 – Анализ состава и давности образования дебиторской задолженности за 2017 год

|

Вид дебиторской задолженности |

Сумма, тыс. рос. руб. |

В том числе по срока погашения |

|||

|

до 1 месяца |

от 1 до 3 месяцев |

от 3 до 6 месяцев |

от 6 до 12 месяцев |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Дебиторская задолженность за товары и услуги |

33341,9 |

1135,5 |

25863,4 |

5438,3 |

904,7 |

|

Прочая текущая дебиторская задолженность |

2720,9 |

163,6 |

1994,3 |

196,8 |

366,2 |

|

Итого |

36062,8 |

1299,1 |

27857,7 |

5635,1 |

1270,9 |

|

Удельный вес в % |

100 |

3,6 |

77,25 |

15,63 |

3,52 |

Рисунок 1 Анализ состава и давности образования дебиторской задолженности за 2017 год

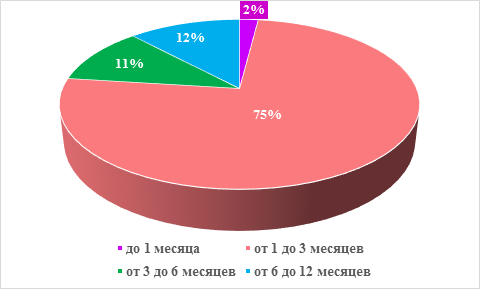

Таблица 2 – Анализ состава и давности образования дебиторской задолженности за 2018 год

|

Вид дебиторской задолженности |

Сумма, тыс. рос. руб. |

В том числе по срока погашения |

|||

|

до 1 месяца |

от 1 до 3 месяцев |

от 3 до 6 месяцев |

от 6 до 12 месяцев |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Дебиторская задолженность за товары и услуги |

36399,1 |

438,1 |

31261,6 |

4231,8 |

3467,6 |

|

Прочая текущая дебиторская задолженность |

2753,8 |

252,4 |

433 |

338,7 |

1729,7 |

|

Итого |

42152,9 |

690,5 |

31694,6 |

4570,5 |

5197,3 |

|

Удельный вес в % |

100 |

1,64 |

75,19 |

10,84 |

12,33 |

Рисунок 2. Анализ состава и давности образования дебиторской задолженности за 2018 год

Проведя сравнение данных за два анализируемых года видим, что наибольший удельный вес как в 2017 году, так и в 2018 году приходится на задолженность со сроком погашения от 1 до 3 месяцев, при чем доля в 2018 году на 2,06% и составила 75,19%. В отчетном году доля задолженность по срокам непогашения от 6 до 12 месяцев и на конец года составила 12,33%, что 8,81 % больше чем в предыдущем году. Это свидетельствует о том, что у предприятия увеличился размер сомнительной дебиторской задолженности. Наличие сомнительной дебиторской задолженности свидетельствует о недостатках политики предприятия по предоставлению отсрочки в расчетах с покупателями. Следующим этапом анализа дебиторской задолженности является сопоставление дебиторской и кредиторской задолженности. Этот этап выявить причины образования дебиторской задолженности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.