Поделиться

ОГЛАВЛЕНИЕ

1.Организация и экономическая характеристика предприятия…………………

2.Анализ товарооборота и оборота продукции собственного производства…..

3.Анализ выпуска блюд……………………………………………………………

4.Анализ состояния товарных запасов……………………………………………

5.Анализ равномерного поступления товаров и сырья………………………….

6.Анализ показателей по труду и заработной плате……………………………..

7.Анализ расходов в целом по продукции и по отдельным ее видам…………..

8.Анализ валового дохода…………………………………………………………

9.Анализ доходов…………………………………………………………………..

10.Выводы по предприятию………………………………………………………

11.Рецензия руководителя практики……………………………………………..

12.Зачет…………………………………………………………………………….

Введение

На сегодняшний день, рынок общественного питания, является одним из самых быстрорастущих рынков России.

Уход российского общества от системы плановой экономики и вступление в рыночные отношения коренным образом изменили условия функционирования коммерческих предприятий. Предприятия, для того, чтобы выжить, должны проявить инициативу, предприимчивость и бережливость с тем, чтобы повысить эффективность производства. В противном случае они могут оказаться на грани банкротства. В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его возможность рационально использовать и рассчитывать сырье, продукцию, материалы и трудовые ресурсы. Подобный эффективный подход к формированию и распределению ресурсов отражает состояние финансовых ресурсов, при котором предприятие имеет возможность, свободно маневрировать распределением продукции, четко просчитывать товарный оборот и средства производства, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению. Определение границ формирования и распределения продукции, также анализ и учет товарооборота предприятий относится к числу наиболее важных экономических проблем в условиях стабилизации рыночных отношений. Поскольку недостаточное формирование и использование продуктового ассортимента может привести к отсутствию у предприятия конкурентоспособности, что в конечном счете ведет к вытеснению с рынка слабого предприятия и к банкротству. Соответственно рациональное отношение к использованию продукции и эффективному исчислению товарооборота будет формировать положительное отношение к предприятию у потребителей продукции, также обеспечит устойчивое финансовое положение, в том числе даст возможность конкуренции высокого уровня с другими предприятиями отрасли, и не будет препятствовать дальнейшему развитию, отягощая затраты производства излишними запасами и резервами.

Для оценки и анализа использования продуктового перечня, эффективность и рациональность распределения товарооборота, предприятию общественного питания необходимо руководствоваться научным подходом к исчислению этих показателей.

Вместе с тем, анализ продукции и товарооборота - это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. При развитии рыночных отношений количество пользователей информации в ряде формирования и распределения ресурсов предприятия значительно возрастает.

Товарооборот относится к числу важнейших показателей плана экономического и социального развития. Он оказывает влияние как на производство, так и на потребление.

Продукция и товарооборот в общепите по своему составу не является однородным. В его состав входит сумма продажи товара населению через розничную торговую сеть и предприятия общественного питания, а так же продажи товаров предприятиям, учреждениям и организациям. Большая часть формирования и распределения продукции и розничного товарооборота непосредственно связана с личным потреблением и покупательными фондами населения.

Актуальность выбранной темы заключается в анализе динамики рыночного товарооборота, где основные составляющие находят отражение в систематическом росте производства, с одной стороны, непрерывный подъём, благосостояние культуры населения – с другой. Так же оказание большого влияния на все количественные и качественные показатели работы торговых и общепитовских предприятий и организаций. От объёма и структуры товарооборота зависят также такие показатели, как доходы, прибыль, рентабельность, сумма и уровень издержек обращения, фонд оплаты труда, численность торговых работников, финансовое состояние предприятий и др. Большое значение в выполнении и перевыполнении планов товарооборота, изыскании резервов по его увеличению, улучшению обслуживания населения имеет систематический контроль и тщательный анализ этих планов.

К задачам анализа продукции и товарооборота относятся: контроль за выполнением плана розничного товарооборота по общему объёму и по товарным группам; оценка выполнения плана по предприятиям и организациям, входящим в данную систему; изучение ритмичности выполнения плана розничного товарооборота как в целом по системе, так и по организациям и предприятиям; изучение динамики розничного товарооборота за ряд лет; выявление изменений, происшедших в объёме и структуре товарооборота, товарных запасов и поступлении товаров; определение степени охвата покупательных фондов населения, обслуживаемого данной торговой организации или предприятием; вскрытие и изучение причин, способствующих выполнению или, наоборот, тормозящих выполнение плана товарооборота; изучение качества обслуживания населения; выявление внутренних резервов и разработка мероприятий по устранению выявленных недостатков, дальнейшему увеличению товарооборота и улучшению обслуживания населения.

Цель данной курсовой работы заключается в конструктивном и по факторном анализе продукции и товарооборота на предприятии общественного питания действующего в условиях рыночных отношений.

В связи с поставленной целью, сформировались основные задачи:

- провести анализ теории понятий продукции и товарооборота на предприятия общественного питания с экономической точки зрения;

- рассмотреть объем, динамику и скорость продукции в структуре товарооборота коммерческого предприятия общественного питания;

- охарактеризовать ряд показателей товарооборота и выпуска продукции в отрасли общественного питания;

- определить основные направления в планировании товарного оборота и выпуска продукции на предприятиях общепита;

- на примере реального предприятия общественного питания рассмотреть производственно-экономическую характеристика продукции и товарооборота;

- проанализировать ассортимент и показатели формирующие продуктовую номенклатуру кафе;

![]() - провести комплексный анализ товарооборота в

зависимости от факторов влияния.

- провести комплексный анализ товарооборота в

зависимости от факторов влияния.

Объектом исследования является: производственно-хозяйственная деятельность ресторана «Белый олеандр».

Предметом исследования в свою очередь является: формирование и распределение продукции, также анализ товарооборота на предприятии общественного питания в условиях конкурентной среды.

1.Организация и экономическая характеристика предприятия

Ресторан ИП Полыгалова – Предприятие имеет круглую печать с указанием своего полного наименования, а также штампы, бланки и расчётный счёт. Предприятие является самостоятельным хозяйствующим субъектом, созданным для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. Ресторан находится в селе Бородулиха. По адресу: ул. Комсомольская 41/3.

Предприятие

осуществляет свою деятельность в соответствии с Уставом, учредительными

документами и законодательством Республики Казахстан.

Предприятие самостоятельно осуществляет свою деятельность, распоряжается своей

продукцией, полученной прибылью, оставшейся в его распоряжении после уплаты

налогов и других обязательных платежей.

Вид деятельности предприятия − розничная торговля организация

общественного питания. Предприятие может закупать товары у различных казахстанских

юридических и физических лиц. Предприятие ведёт бухгалтерскую и статистическую

отчётность в порядке, установленном законодательством Республики Казахстан.

Хозяйственно-финансовая деятельность столового ИП Полыгалова характеризуется

следующими данными: Размер товарооборота предприятия достиг в 2013г. 3,2 млн. тенге.

и увеличился по сравнению с 2012г. на 18,5%. В товарообороте предприятия

преобладающую долю занимают продовольственные товары. Так, в 2013 г. их

удельный вес в товарообороте предприятия составил более 90%, на долю

непродовольственных товаров приходится только 6% от общей суммы товарооборота.

Среди продовольственных товаров больше всего реализуется мясопродуктов, салатов

и др.

Предприятие ИП Полыгалова

имеет хозяйственные связи со многими поставщиками. Всего от этих и других

предприятий в 2013 году поступило в предприятие товаров на 3 млн. тенге. Объем

товарных ресурсов увеличился по сравнению с 2012 годом на 19,3% или на 5,0 млн.

тенге.

За 2013 год было закуплено сельскохозяйственных продуктов на 5 млн. тенге., что

составило 15% к общему товарообороту предприятия.

2.Анализ товарооборота и оборота продукции собственного производства

Анализ показателей выпуска продукции. Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции. Его основные задачи: оценка степени выполнения плана и динамики производства и реализации продукции; определение влияния факторов на изменение величины этих показателей; выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции; разработка мероприятий по освоению выявленных резервов. Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки - в оптовых ценах. Основными показателями объема производства являются товарная и валовая продукция. Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается обычно в сопоставимых ценах. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. Выражается она в оптовых ценах, действующих в отчетном году. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства. Объем реализации продукции определяется в действующих ценах (оптовых, договорных). Включает стоимость реализованной продукции, отгруженной и оплаченной покупателями. Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства по отдельным видам однородной продукции. Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях - количество условных ремонтов. Изучение ассортимента продукции предприятия для обеспечения более полного удовлетворения потребностей населения необходимо, чтобы предприятие выполняло план не только по общему объему продукции, но и по ассортименту (номенклатуре). Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и т.д. Номенклатура - перечень наименовании изделии и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующем на территории РК.

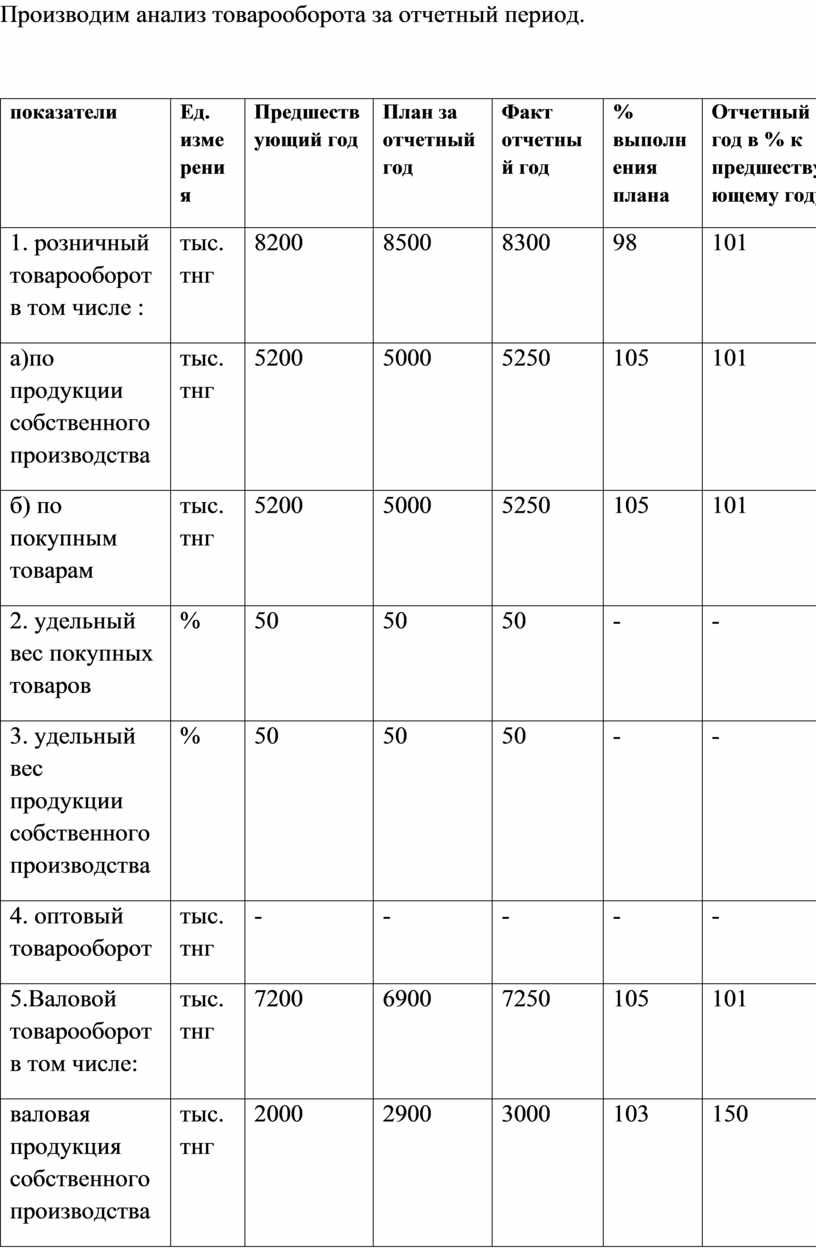

Производим анализ товарооборота за отчетный период.

|

показатели |

Ед. измерения |

Предшествующий год |

План за отчетный год |

Факт отчетный год |

% выполнения плана |

Отчетный год в % к предшествующему году |

|

1. розничный товарооборот в том числе : |

тыс. тнг |

8200 |

8500 |

8300 |

98 |

101 |

|

а)по продукции собственного производства |

тыс. тнг |

5200 |

5000 |

5250 |

105 |

101 |

|

б) по покупным товарам |

тыс. тнг |

5200 |

5000 |

5250 |

105 |

101 |

|

2. удельный вес покупных товаров |

% |

50 |

50 |

50 |

- |

- |

|

3. удельный вес продукции собственного производства |

% |

50 |

50 |

50 |

- |

- |

|

4. оптовый товарооборот |

тыс. тнг |

- |

- |

- |

- |

- |

|

5.Валовой товарооборот в том числе: |

тыс. тнг |

7200 |

6900 |

7250 |

105 |

101 |

|

валовая продукция собственного производства |

тыс. тнг |

2000 |

2900 |

3000 |

103 |

150 |

|

6. Удельный вес валовой собственной продукции. |

% |

42,2 |

42,2 |

- |

- |

- |

Вывод:

Исходя из данных этой таблицы я пришла к следующим выводам:

Товарооборот за отчетный год значительно превысил товарооборот за предшествующий год превысил на 102 %. Текущий период выраженный в % к прошлому периоду по товарообороту составил 102 %. Оборот по продукции собственного производства за предшествующий год составил 4150000, а за отчетный год 4000000 тенге, что тоже позволяет сделать вывод, что текущий период выраженный в % к прошлому периоду составил 102%. Это значит, предшествующий год превысил доход от готовой продукции на 102%. Оборот по покупным товарам за предшествующий год составил 4150000 сравнивая его с оборотом по совокупным товарам за отчетный год года, который составлял 4000000 тенге., можно сделать вывод, что предшествующий год превысил отчетный на 102%. Итак,текущий период в % к прошлому году составляет 102%. Подводя итог, можно сказать, что предшествующий год был значительно прибыльнее и выгоднее. Удельный вес продукции собственного производства в товарообороте за предшествующий год составил 50% и удельный вес продукции собственного производства в товарообороте составил 50%.Исходя из этих данных, можно прийти к выводу, что за год удельный вес продукции собственного производства в товарообороте не уменьшился.

3.Анализ выпуска блюд.

Производим анализ выпуска блюд.

|

Показатели |

Предшествующий год |

План за отчетный год |

Факт за отчетный год |

% выполнения плана |

Отчетный год в % к предшествующему году |

|

1.Выпуск обеденной собственной продукции |

1450 |

1400 |

1550 |

103 |

100 |

|

2.Выпуск прочей собственной продукции, в том числе: |

2300 |

2200 |

2700 |

108 |

104 |

|

-полуфабрикатов |

600 |

300 |

300 |

90 |

100 |

|

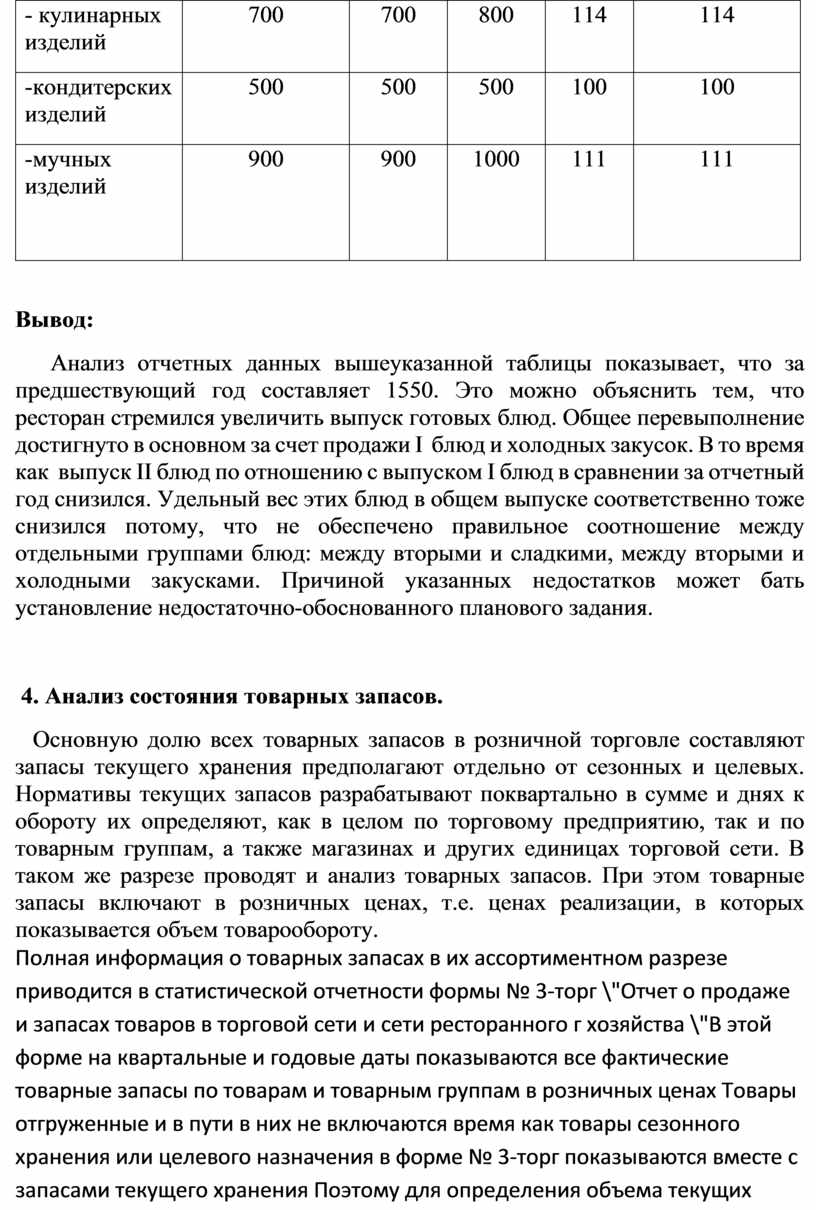

- кулинарных изделий |

700 |

700 |

800 |

114 |

114 |

|

-кондитерских изделий |

500 |

500 |

500 |

100 |

100 |

|

-мучных изделий

|

900 |

900 |

1000 |

111 |

111 |

Вывод:

Анализ отчетных данных вышеуказанной таблицы показывает, что за предшествующий год составляет 1550. Это можно объяснить тем, что ресторан стремился увеличить выпуск готовых блюд. Общее перевыполнение достигнуто в основном за счет продажи І блюд и холодных закусок. В то время как выпуск ІІ блюд по отношению с выпуском І блюд в сравнении за отчетный год снизился. Удельный вес этих блюд в общем выпуске соответственно тоже снизился потому, что не обеспечено правильное соотношение между отдельными группами блюд: между вторыми и сладкими, между вторыми и холодными закусками. Причиной указанных недостатков может бать установление недостаточно-обоснованного планового задания.

4. Анализ состояния товарных запасов.

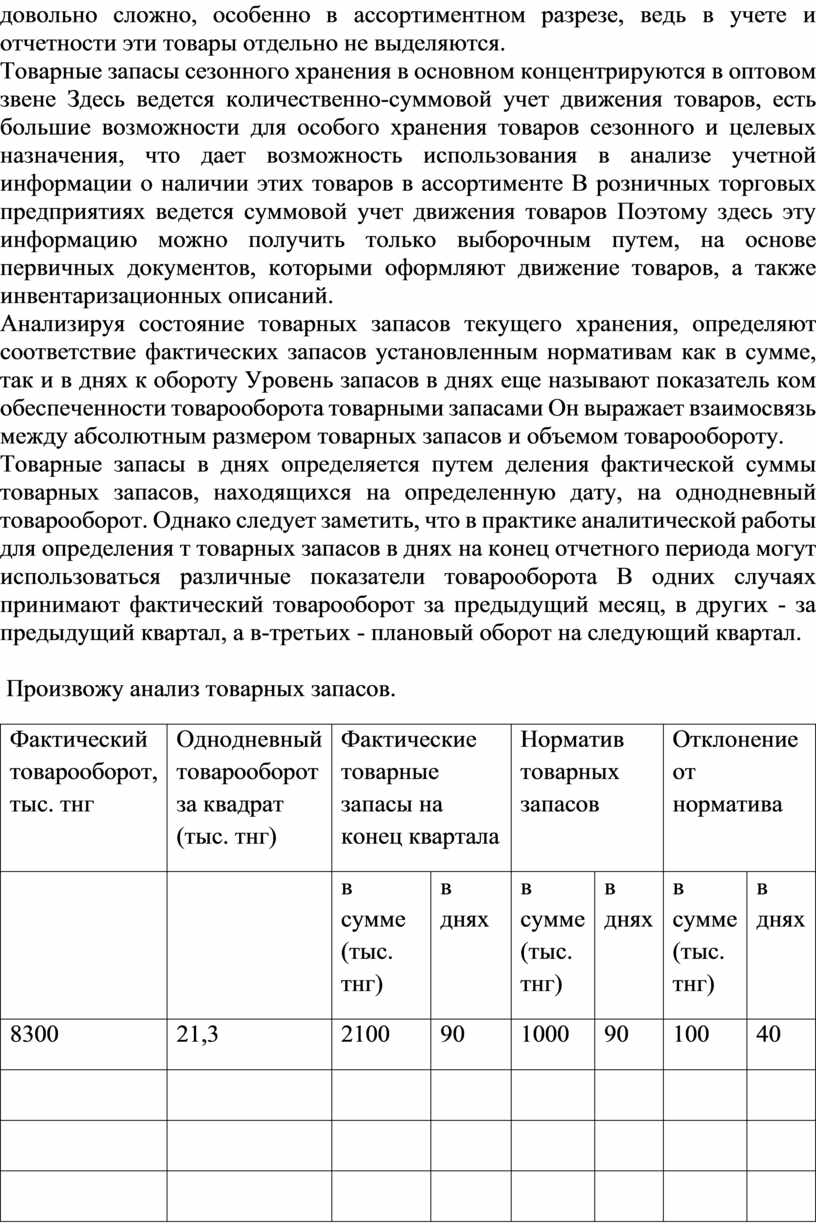

Основную долю всех товарных запасов в розничной торговле составляют запасы текущего хранения предполагают отдельно от сезонных и целевых. Нормативы текущих запасов разрабатывают поквартально в сумме и днях к обороту их определяют, как в целом по торговому предприятию, так и по товарным группам, а также магазинах и других единицах торговой сети. В таком же разрезе проводят и анализ товарных запасов. При этом товарные запасы включают в розничных ценах, т.е. ценах реализации, в которых показывается объем товарообороту.

Полная информация о товарных запасах в их ассортиментном разрезе приводится в статистической отчетности формы № 3-торг \"Отчет о продаже и запасах товаров в торговой сети и сети ресторанного г хозяйства \"В этой форме на квартальные и годовые даты показываются все фактические товарные запасы по товарам и товарным группам в розничных ценах Товары отгруженные и в пути в них не включаются время как товары сезонного хранения или целевого назначения в форме № 3-торг показываются вместе с запасами текущего хранения Поэтому для определения объема текущих товарных запасов необходимо всех запасе в, показанных в форме № 3-торг, отнять сезонные и целевые, если они есть в наличии Однако это сделать довольно сложно, особенно в ассортиментном разрезе, ведь в учете и отчетности эти товары отдельно не выделяются.

Товарные запасы сезонного хранения в основном концентрируются в оптовом звене Здесь ведется количественно-суммовой учет движения товаров, есть большие возможности для особого хранения товаров сезонного и целевых назначения, что дает возможность использования в анализе учетной информации о наличии этих товаров в ассортименте В розничных торговых предприятиях ведется суммовой учет движения товаров Поэтому здесь эту информацию можно получить только выборочным путем, на основе первичных документов, которыми оформляют движение товаров, а также инвентаризационных описаний.

Анализируя состояние товарных запасов текущего хранения, определяют соответствие фактических запасов установленным нормативам как в сумме, так и в днях к обороту Уровень запасов в днях еще называют показатель ком обеспеченности товарооборота товарными запасами Он выражает взаимосвязь между абсолютным размером товарных запасов и объемом товарообороту.

Товарные запасы в днях определяется путем деления фактической суммы товарных запасов, находящихся на определенную дату, на однодневный товарооборот. Однако следует заметить, что в практике аналитической работы для определения т товарных запасов в днях на конец отчетного периода могут использоваться различные показатели товарооборота В одних случаях принимают фактический товарооборот за предыдущий месяц, в других - за предыдущий квартал, а в-третьих - плановый оборот на следующий квартал.

Произвожу анализ товарных запасов.

|

Фактический товарооборот, тыс. тнг |

Однодневный товарооборот за квадрат (тыс. тнг) |

Фактические товарные запасы на конец квартала |

Норматив товарных запасов |

Отклонение от норматива |

|||

|

|

|

в сумме (тыс. тнг) |

в днях |

в сумме (тыс. тнг) |

в днях |

в сумме (тыс. тнг) |

в днях |

|

8300 |

21,3 |

2100 |

90 |

1000 |

90 |

100 |

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вывод:

Рассматривая данные, взятые на предприятии можно сделать вывод , что в 2013 году в связи с увеличением количества потребителей, с увеличением спроса увеличился товарооборот и естественно увеличились цены на предлагаемую продукцию. Видно, что для успешного плана товарооборота и выпуска продукции, а также обеспечения высокой культуры обслуживания потребителей предприятия общественного питания были обеспечены продовольственные ресурсы высокого качества. Основным источником образования продовольственных ресурсов является промышленное и сельскохозяйственное производство, для которого в общих ресурсах государства составляет 80-90 %.

6.Анализ показателей плана по труду и заработной плате.

При разработке плана должно быть предусмотрено увеличение производительности труда, превышение темпов роста производительности труда по сравнению темпом роста заработной платы, правильное сочетание численности работающих по категориям и производственным подразделениям.

Основными планируемыми показателями являются:

- производительность труда;

- численность ПП с разбивкой по категориям;

- фонд заработной платы;

- средняя заработная плата одного рабочего (работающего) по категориям.

Производительность труда характеризуемый показатель выработки и трудоемкости. В плане рассчитывается среднегодовая, среднедневная и среднечасовая выработка одного работающего.

Планируемый действительный (эффективный) фонд рабочего времени одного рабочего рассчитывается на основе баланса рабочего времени.

Факторы, влияющие на уровень производительности труда, можно разделить на следующие группы:

- изменение объема и структуры производственной программы;

- повышение технического уровня организации производства и труда;

- улучшение качества продукции;

-народнохозяйственные факторы (изменение цен на сырье и материалы, изменение поставщиков).

Численность ПП планируется о каждой категории работающих:

- рабочие, в т.ч. основные и вспомогательные;

- руководители;

- специалисты;

- служащие;

Фонд заработной платы и фонд выплат социального характера составляют фонд оплаты труда.

Уровень заработной платы работающих на предприятии характеризуют показатели среднечасовой, среднедневной, среднемесячной и среднегодовой заработной платы.

Показатели средней заработной платы используются для разработки плана по труду и заработной плате, а также анализа роста заработной платы работающих.

Цель анализа производительности труда заключается в том, чтобы определить степень выполнения плана по данному показателю, выявить динамику уровня производительности труда, разработать мероприятия по использованию резервов роста производительности труда. Цель анализа планирования фонда оплаты труда и средней заработной платы состоит в изыскании средств для повышения материальной заинтересованности работающих в конечных результатах своего труда, что позволит организации успешно достигать поставленных целей.

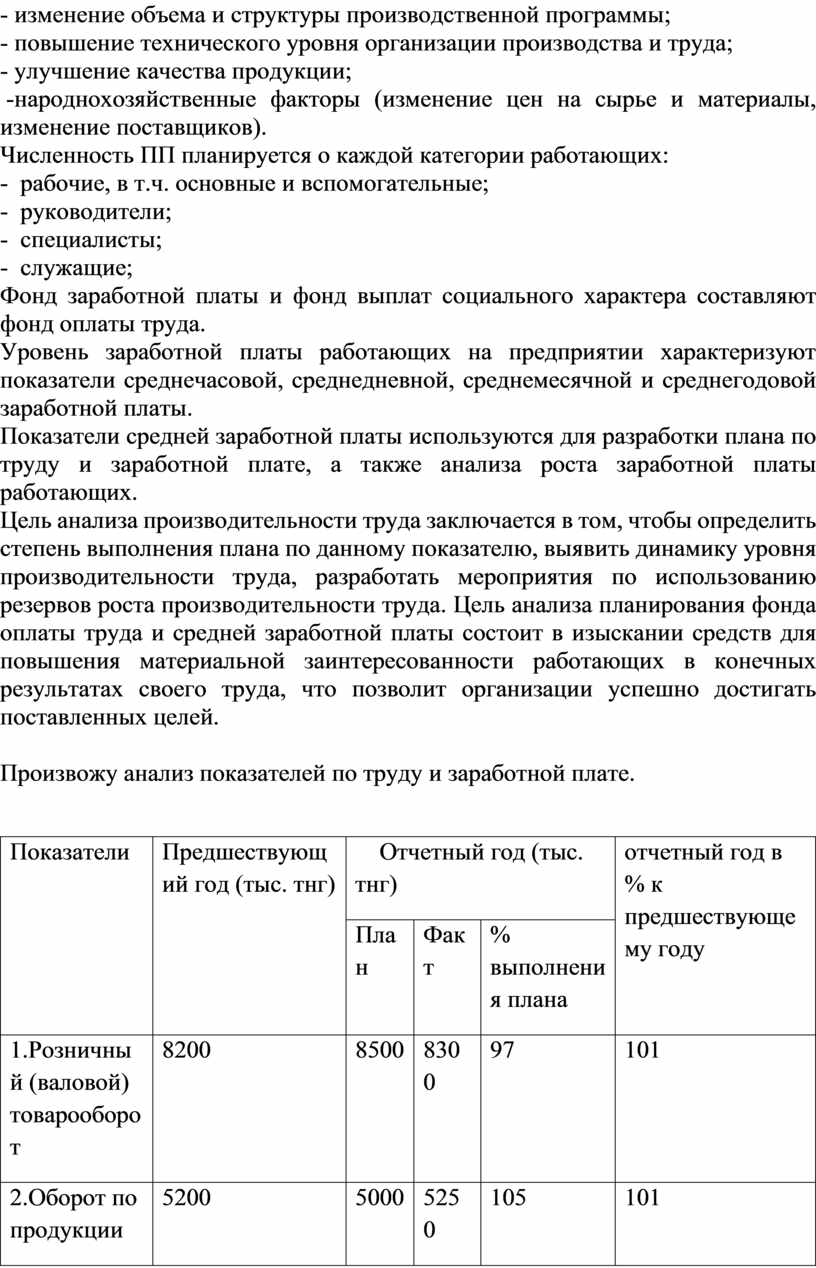

Произвожу анализ показателей по труду и заработной плате.

|

Показатели |

Предшествующий год (тыс. тнг) |

Отчетный год (тыс. тнг) |

отчетный год в % к предшествующему году |

||

|

План |

Факт |

% выполнения плана |

|||

|

1.Розничный (валовой) товарооборот |

8200 |

8500 |

8300 |

97 |

101 |

|

2.Оборот по продукции собственного производства |

5200 |

5000 |

5250 |

105 |

101 |

|

3.Удельный вес продукции собственного производства. |

50 |

50 |

50 |

- |

- |

|

4.Численность работников предприятия, в том числе: |

5 |

6 |

6 |

100 |

120 |

|

-работников производства. |

3 |

4 |

4 |

100 |

130 |

|

5.Выработка на одного работника предприятия. |

831 |

713 |

800 |

112 |

96 |

|

6.Выроботка на одного работника производства. |

1765 |

1245 |

1400 |

112 |

79 |

|

7.Фонд оплаты труда: |

300 |

350 |

350 |

100 |

116 |

|

-норматив |

- |

- |

- |

- |

- |

|

-сумме |

- |

- |

- |

- |

- |

|

-в % к товарообороту |

3,6 |

4,4 |

4,1 |

- |

- |

|

8.Средняя заработная плата на одного работника предприятия. |

40 |

50 |

50 |

100 |

125 |

|

9.Средняя заработная плата на одного работника производства. |

35 |

40 |

40 |

100 |

90 |

Вывод:

Здесь мы четко видим что за отчетный год рост производительности труда опережает темп роста средней заработной платы по отношению к прошедшему году принес больше прибыли. Средняя выработка на одного работника к прошедшему году составляет 1765, а за отчетный год она уменьшилась на 4%.Фонд оплаты труда вырос на 16 % по сравнению с прошедшим годом, что значительно стимулирует рост производительности труда, а значит и увеличивается и товарооборот, это говорит о том, что продукцию стали производить более качественную, более востребованную потребителями и естественно по новой стоимости, при наименьших затратах.

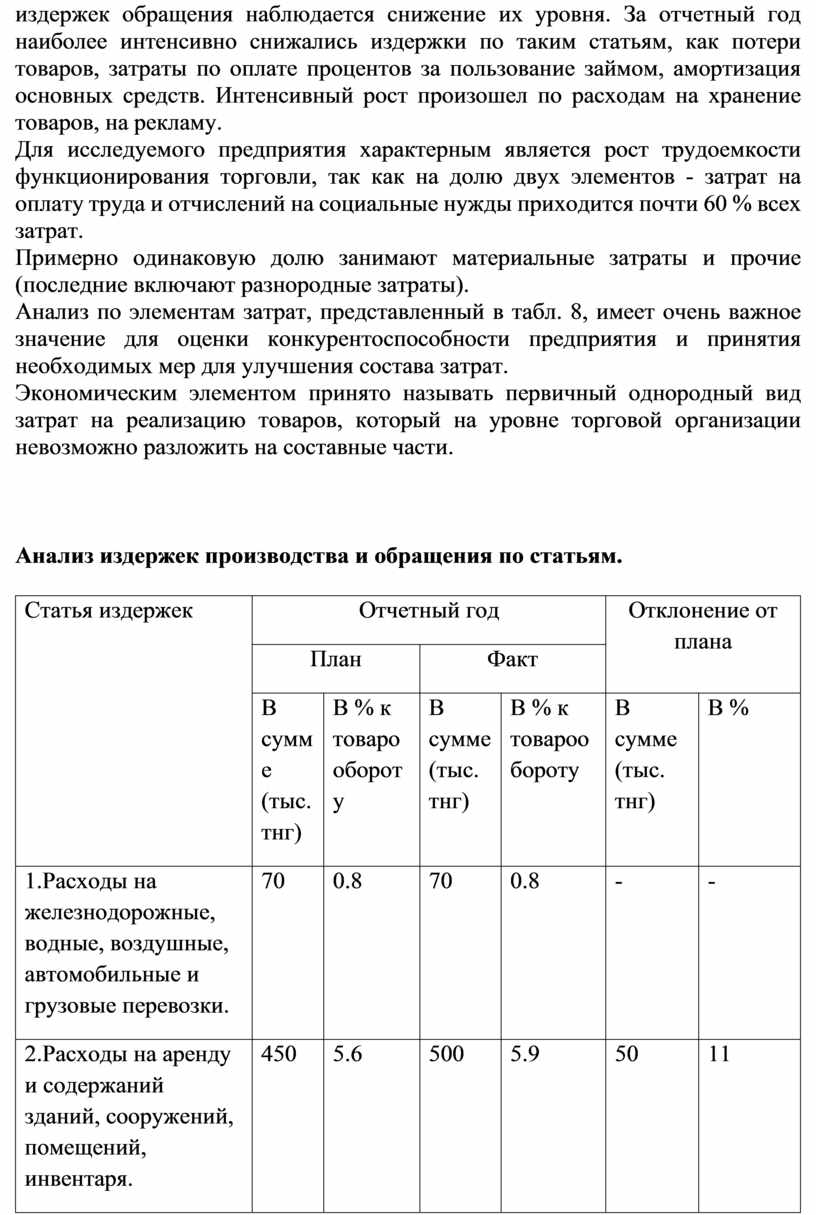

5.Анализ издержек производства и обращения по статьям

Целью анализа издержек обращения по статьям является выявление резервов снижения затрат и увеличение их оптимального размера по видам затрат, а в итоге - по организации в целом.

Структура издержек имеет важное значение при оценке конкурентоспособности организации.

При анализе

издержек обращения по отдельным статьям следует учитывать их неодинаковую

зависимость от объема оборота. Поэтому можно рекомендовать при анализе

постоянных расходов плановую их сумму пересчитывать на фактический оборот, а

затем фактические расходы по статье сравнивать с пересчитанными. При анализе

переменных издержек обращения рекомендуется сравнение производить по уровню.

Такой подход к анализу издержек обращения позволит более полно учесть влияние

объема оборота на отдельные виды затрат. Однако можно проводить анализ и не

учитывая эту особенность, так как деление затрат на постоянные и переменные

условно и характерно лишь для короткого периода.

Для анализа издержек обращения по статьям целесообразно использовать данные. Данные

этой аналитической таблицы позволяют сделать выводы о размерах изменения уровня

затрат: по абсолютному большинству статей издержек обращения наблюдается

снижение их уровня. За отчетный год наиболее интенсивно снижались издержки по

таким статьям, как потери товаров, затраты по оплате процентов за пользование

займом, амортизация основных средств. Интенсивный рост произошел по расходам

на хранение товаров, на рекламу.

Для исследуемого предприятия характерным является рост трудоемкости функционирования торговли, так как на долю двух элементов - затрат на оплату труда и отчислений на социальные нужды приходится почти 60 % всех затрат.

Примерно одинаковую долю занимают материальные затраты и прочие (последние включают разнородные затраты).

Анализ по элементам затрат, представленный в табл. 8, имеет очень важное значение для оценки конкурентоспособности предприятия и принятия необходимых мер для улучшения состава затрат.

Экономическим элементом принято называть первичный однородный вид затрат на реализацию товаров, который на уровне торговой организации невозможно разложить на составные части.

Анализ издержек производства и обращения по статьям.

|

Статья издержек |

Отчетный год |

Отклонение от плана |

||||

|

План |

Факт |

|||||

|

В сумме (тыс. тнг) |

В % к товарообороту |

В сумме (тыс. тнг) |

В % к товарообороту |

В сумме (тыс. тнг) |

В % |

|

|

1.Расходы на железнодорожные, водные, воздушные, автомобильные и грузовые перевозки. |

70 |

0.8 |

70 |

0.8 |

- |

- |

|

2.Расходы на аренду и содержаний зданий, сооружений, помещений, инвентаря. |

450 |

5.6 |

500 |

5.9 |

50 |

11 |

|

3.Амортизация основных средств. |

30 |

0.4 |

30 |

0,4 |

- |

- |

|

4.Отличсление в ремонтный фонд. |

20 |

0.2 |

20 |

0.2 |

- |

- |

|

5.Износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов. |

10 |

0.1 |

10 |

0.1 |

- |

- |

|

6.Расходы на столовую посуду и приборы. |

30 |

0.4 |

30 |

0.2 |

- |

- |

|

7.Расходы на топливо, газ и электроэнергию для производственных нужд. |

120 |

1.5 |

180 |

2.1 |

60 |

50 |

|

8.Расходы на хранение, подработку, подсортировку и упаковку товара. |

1,5 |

0.2 |

20 |

0.2 |

5 |

33 |

|

9.Расходы на торговую рекламу. |

20 |

0.2 |

20 |

0.2 |

- |

- |

|

10.Проценты за использование банковского кредита. |

- |

- |

- |

- |

- |

- |

|

11.Перевозки, хранение и реализации в пределах норм. |

110 |

114 |

100 |

1.2 |

-10 |

10 |

|

12.Расходы на тару. |

140 |

1.7 |

120 |

1.4 |

-20 |

14 |

|

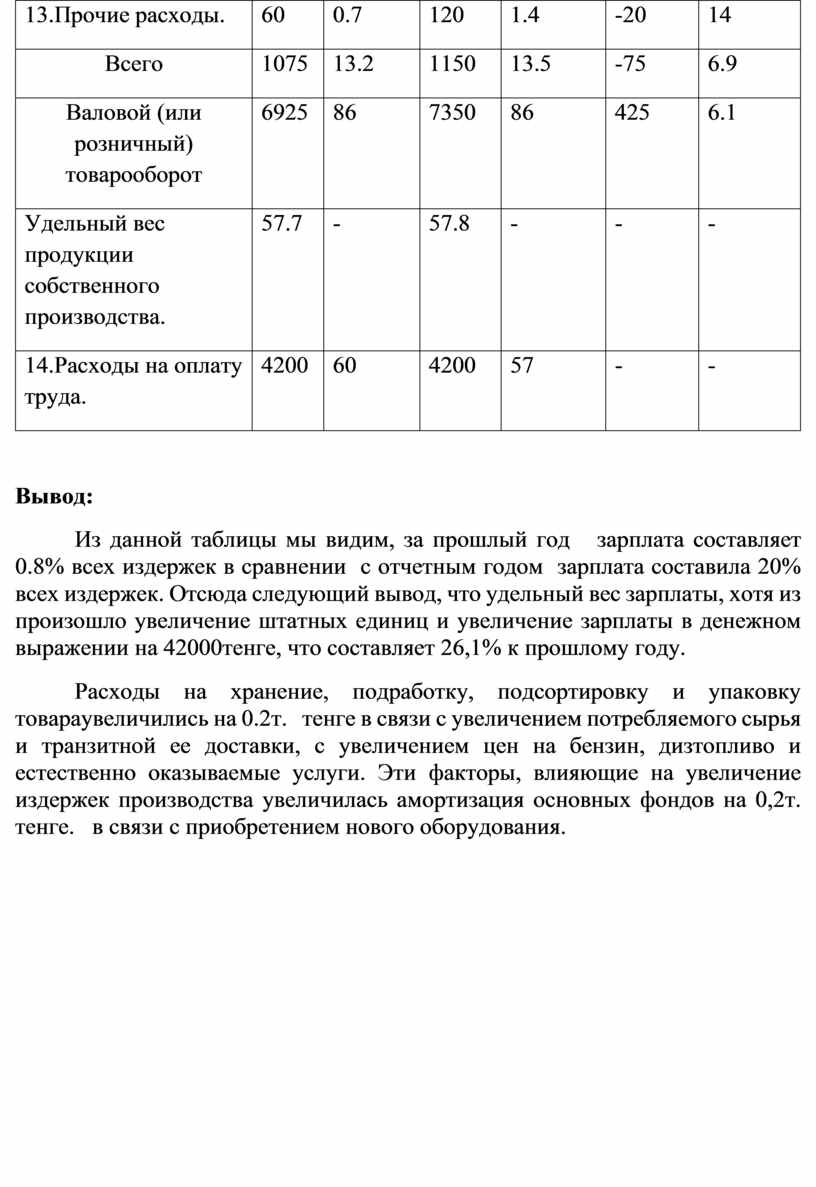

13.Прочие расходы. |

60 |

0.7 |

120 |

1.4 |

-20 |

14 |

|

Всего |

1075 |

13.2 |

1150 |

13.5 |

-75 |

6.9 |

|

Валовой (или розничный) товарооборот |

6925 |

86 |

7350 |

86 |

425 |

6.1 |

|

Удельный вес продукции собственного производства. |

57.7 |

- |

57.8 |

- |

- |

- |

|

14.Расходы на оплату труда. |

4200 |

60 |

4200 |

57 |

- |

- |

Вывод:

Из данной таблицы мы видим, за прошлый год зарплата составляет 0.8% всех издержек в сравнении с отчетным годом зарплата составила 20% всех издержек. Отсюда следующий вывод, что удельный вес зарплаты, хотя из произошло увеличение штатных единиц и увеличение зарплаты в денежном выражении на 42000тенге, что составляет 26,1% к прошлому году.

Расходы на хранение, подработку, подсортировку и упаковку товараувеличились на 0.2т. тенге в связи с увеличением потребляемого сырья и транзитной ее доставки, с увеличением цен на бензин, дизтопливо и естественно оказываемые услуги. Эти факторы, влияющие на увеличение издержек производства увеличилась амортизация основных фондов на 0,2т. тенге. в связи с приобретением нового оборудования.

9.Анализ доходов предприятия

В главе дается представление о том: какими показателями оценивают эффективность деятельности предприятия; что представляют собой показатели рентабельности (собственного капитала, совокупных вложений, продаж), а также прибыльности; как рассчитать показатель цены заемных средств и использовать его в оценке рентабельности; какие факторы определяют уровень рентабельности вложений в предприятие.

Как известно, эффективность функционирования любого предприятия зависит от его способности приносить необходимую прибыль. Оценить эту способность позволяет анализ финансовых результатов, в ходе которого следует получить ответы на следующие вопросы:

насколько стабильны полученные

доходы и произведенные расходы;

какие элементы отчета о прибылях и убытках могут быть использованы для

прогнозирования финансовых результатов;

насколько производительны осуществляемые затраты;

какова эффективность вложения капитала в данное предприятие;

насколько эффективно управление предприятием.

Анализ доходности предприятия осуществляют в первую очередь на основе информации отчета о прибылях и убытках. Здесь важно отметить, что Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации уточнены понятия тех показателей финансовых результатов, которые используются в анализе. Так, Положением вводится понятие бухгалтерской прибыли (убытка), представляющей собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением.

В то же время из Положения исключено понятие балансовой прибыли. В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом уплачиваемых за счет прибыли в соответствии с законодательством РК налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

9.Анализ доходов предприятия.

|

Показатели |

Предшествующий год (тыс. тнг) |

Отчетный год (тыс. тнг) |

Отклонение от плана |

Отчетный год в % к предшествующему году |

Отклонение от предшествующего года |

||||

|

План |

Факт |

% выполнения |

В сумме (тыс. тнг) |

В % к товарообороту |

В сумме (тыс. тнг) |

В % к товарообороту |

|||

|

1.Розничный (вваловый) товарооборот |

8300 |

8000 |

6500 |

106 |

500 |

6.2 |

102 |

200 |

2.4 |

|

2.Валовый доход: |

7000 |

6925 |

7350 |

106 |

425 |

6.1 |

103 |

250 |

3.5 |

|

-сумма |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

-% от товарооборота |

83.5 |

84 |

113 |

- |

- |

- |

- |

- |

- |

|

3.Издержки производства и обращения (без расходов на оплату труда) |

2700 |

2725 |

3150 |

115 |

425 |

15,5 |

108 |

250 |

8,6 |

Вывод:

Анализируя чистый доход предприятия общественного питания из данных, вышеуказанной таблицы мы сразу видим, что прибыль за прошедший год меньше, чем прибыль за отчетный год на 250 тыс.тенге. Это незначительная сумма предприятие сработало лучше в этом году чем в прошлом.

Увеличились Издержки производства и обращения (без расходов), на 250т.т

Заключение

В процессе прохождения практики в столовой ИП Мырзаханова, я ознакомилась с практической деятельностью предприятия. При практической работе я воспользовалась полученными теоретическими знаниями в колледже по специальности и применила их на практике.

По окончании практики мною были получены практические навыки работы с документацией предприятий общественного питания, получен опыт непосредственного общения с клиентами и партнерами, приобретён опыт и навыки управления персоналом. Я на собственном опыте убедилась, что работа помощником администратора ресторана не проста, но при наличии теоретических знаний, получаемых в процессе обучения в колледже, а также желании работать и узнавать больше об этой профессии, он становится приятной и интересной.

Исходя из моей деятельности, я сделала вывод, что основным направлением работы столового ИП Мырзаханова, является создание комфортных условий и поддержание гостеприимной обстановки в помещении, а также повышение качественного обслуживания посетителей и выполнение поставленных целей при максимальном достижении, а также привлечение большего количества посетителей, путем введения различных новинок.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.