Поделиться

Анализ угрозы банкротства предприятия.

Наиболее широкую известность диагностики вероятности банкротства получила модель Альтмана:

Z=1,2x1+1,4x2 + 3,3x3+6x4 + 1x5

где:

х1 – собственный оборотный капитал/сумма активов;

х2 – нераспределенная прибыль/сумма активов;

х3 – прибыль до уплаты процентов/сумма активов;

х4 – балансовая стоимость собственного капитала/заемный капитал;

х5 – объем продаж (выручка)/сумма активов.

Если Z<2,7, то это признак высокой вероятности банкротства, если Z>2,7 – малая вероятность банкротства.

Расчеты необходимо оформить в таблице:

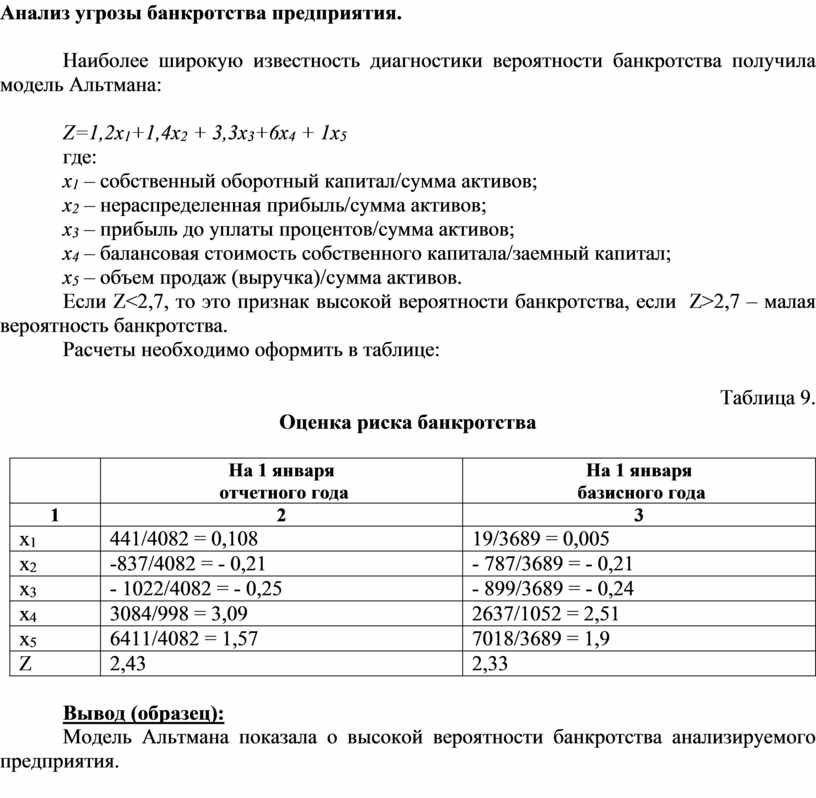

Таблица 9.

Оценка риска банкротства

|

|

На 1 января отчетного года |

На 1 января базисного года |

|

1 |

2 |

3 |

|

х1 |

441/4082 = 0,108 |

19/3689 = 0,005 |

|

х2 |

-837/4082 = - 0,21 |

- 787/3689 = - 0,21 |

|

х3 |

- 1022/4082 = - 0,25 |

- 899/3689 = - 0,24 |

|

х4 |

3084/998 = 3,09 |

2637/1052 = 2,51 |

|

х5 |

6411/4082 = 1,57 |

7018/3689 = 1,9 |

|

Z |

2,43 |

2,33 |

Вывод (образец):

Модель Альтмана показала о высокой вероятности банкротства анализируемого предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.