Поделиться

Анализ влияния факторов на состояние дебиторской задолженности ООО «Галактика»

Самыми главными задачами финансовой стратегии любого предприятия является обеспечение получения максимальной прибыли и постоянного финансового равновесия, реализация которых осуществляется на основе определения и оптимизации финансового состояния фирмы. Поскольку в процессе текущей производственно-хозяйственной деятельности предприятий, результате договорных взаимных обязательств контрагентов, возникает непрерывное движение в расчетах - дебиторской задолженности - ее влияние на финансовое состояние является очень весомым.

В современной специальной литературе уделено много внимания вопросу осуществления анализа и управления дебиторской задолженности предприятия, которое подтверждает их важность, высокий научный интерес актуальность. Разные проблемы анализа и управления дебиторской задолженностью исследовали отечественные и зарубежные ученые - М. Бертонеш, И. А. Бланк, Е. Ф Бригхем, В. В. Бочаров, А. А. Володин, Крейнина, Н. В. Колчина, В. В. Ковалев, Р. Найт, Е. С. Стоянова, Н. В. Тарассико, В. И. Терехин и другие.

Однако, даже наличие многочисленных концепций не обеспечивает однозначного подхода к обоснованию рационального управления средствами предприятия расчетах, оставляя нерешенными или вообще неосвещенными некоторые сложные спорные аспекты.

Так, например, нельзя согласиться с утверждением Н. В. Колчиной, что дебиторская задолженность всегда изымает средства из оборота, а это означает их неэффективное использование вызывает напряженное финансовое состояние. Ошибочным является замечание Н.М. Селезневой, что значительное повышение дебиторской задолженности создает угрозу финансовой устойчивости. Сомнительным есть мнение В И. Гребельного, что дебиторская задолженность - это ничто другое, как временно омертвевшие, из круговорота и заблокированные денежные ресурсы хозяйствующего субъекта.

Общеизвестно, что ухудшение финансового состояния с угрозой временной неплатежеспособности происходит в результат недостаточного количества текущих активов для покрытия краткосрочных обязательств предприятия или в связи со значительной долей безнадежной (сомнительной) дебиторской задолженности, нереальной для взыскания

Управление дебиторской задолженностью представляет собой способ обеспечения конкурентоспособности компании и ее ликвидности. Не всегда в процессе деятельности предприятия удается получить долги от контрагентов. Поскольку любую болезнь легче предупредить, чем лечить, то дебиторской задолженностью необходимо целеустремленно управлять.

Это означает, что если клиент желает получить товар как можно раньше, а заплатить за него как можно позже, то должна идти речь не о ликвидации дебиторской задолженности как таковой, а о сбалансировании коммерческих и финансовых интересов компании. В сущности, приходится жертвовать краткосрочными экономическими выгодами ради достижения долгосрочных целей. Дебиторская задолженность является частью операционного цикла компании. Если предприятие хочет работать эффективно, то оно должно следить за тем, чтобы дебиторская задолженность не превышала допустимых значений.

В противоположном случае нерациональное управление дебиторской задолженности приводит к дополнительным расходам, поскольку компания вынуждена привлекать средства и продлевать сроки выполнения обязательств перед кредиторами. Часто такими кредиторами выступают акционеры компании и ее поставщики, несвоевременные расчеты с которыми ухудшают сложившуюся практику бизнеса.

Несвоевременное погашение дебиторской задолженности приводит к платежному кризису: рост задолженности по коммерческому кредиту обусловливает увеличение спроса на краткосрочные ссуды, сокращения их предложения и рост не стоимости. Для уплаты долгов организации должны превращать высоколиквидные активы в денежные средства, в противном случае им угрожает банкротство. Величина дебиторской задолженности определяется многими факторами, их можно разделить на внутренние и внешние.

Внешними факторами являются:

- состояние экономики в стране - спад производства увеличивает размеры дебиторской задолженности

- состояние расчетов в стране - кризис неплатежей приводит к росту дебиторской задолженности

- эффективность денежно-кредитной политики ЦРБ ДНР – ограничение эмиссии вызывает недостаток наличности и осложняет расчеты

- уровень инфляции - при высокой инфляции дебиторы не спешат избавиться от долгов: чем позже срок уплаты долга, тем меньше его сумма

- вид продукции - если это сезонная продукция, дебиторская задолженность растет

-

емкость рынка и степень сто насыщенности - сели рынок малый и

данным видом продукции, возникают трудности с реализации,

К внутренним факторам относятся:

- кредитная политика предприятия - неправильное установление кредитов, а также критериев кредитоспособности клиентов, не предоставление при досрочной оплате ими счетов, неучтенные риски могут привести к резкому росту дебиторской задолженности

-

виды расчетов использование расчетов, которые гарантируют

платеж, сокращает размеры дебиторской задолженности

- состояние контроля за дебиторской задолженностью

-

профессионализм менеджера, который занимается управлением

дебиторской задолженностью предприятия и другие факторы.

Таким

образом, на размеры дебиторской задолженности влияют такие

факторы, как рыночная конъюнктура, масштабы хозяйственной деятельности

компании, существующая система расчетов, платежная дисциплина

покупателей, качество анализа задолженности и последовательность в

использование его результатов. Все они должны учитываться при формировании

кредитной политики компании: кому и на каких условиях

предоставлять товарный кредит

Кроме

выше перечисленных факторов, увеличение дебиторской

задолженности может вызвано такими причинами:

- неосмотрительной кредитной политикой предприятия покупателей, неразборчивым выбором партнеров;

-

в результате неплатежеспособности и, даже, банкротства некоторых

потребителей;

- очень высокими темпами наращивания объемов продажи;

- трудностями в реализации продукции.

Резкое уменьшение задолженности может быть следствием негативных моментов во взаимоотношениях с клиентами: сокращение продажи, потерей потребителей.

По дебиторской задолженности целесообразно разделить ее срокам возникновения (в днях):

- 0-90;

- 31-60;

- 61-92;

- 91-120;

- больше 120 дней.

В зависимости от сделанных выводов оценивается кредитная политика компании.

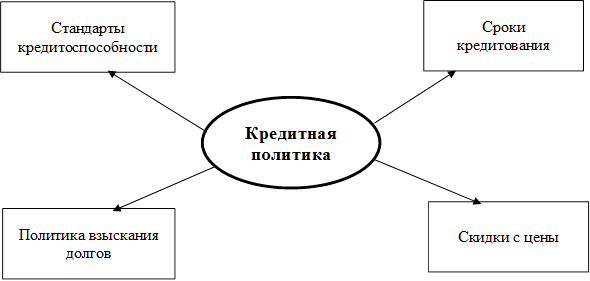

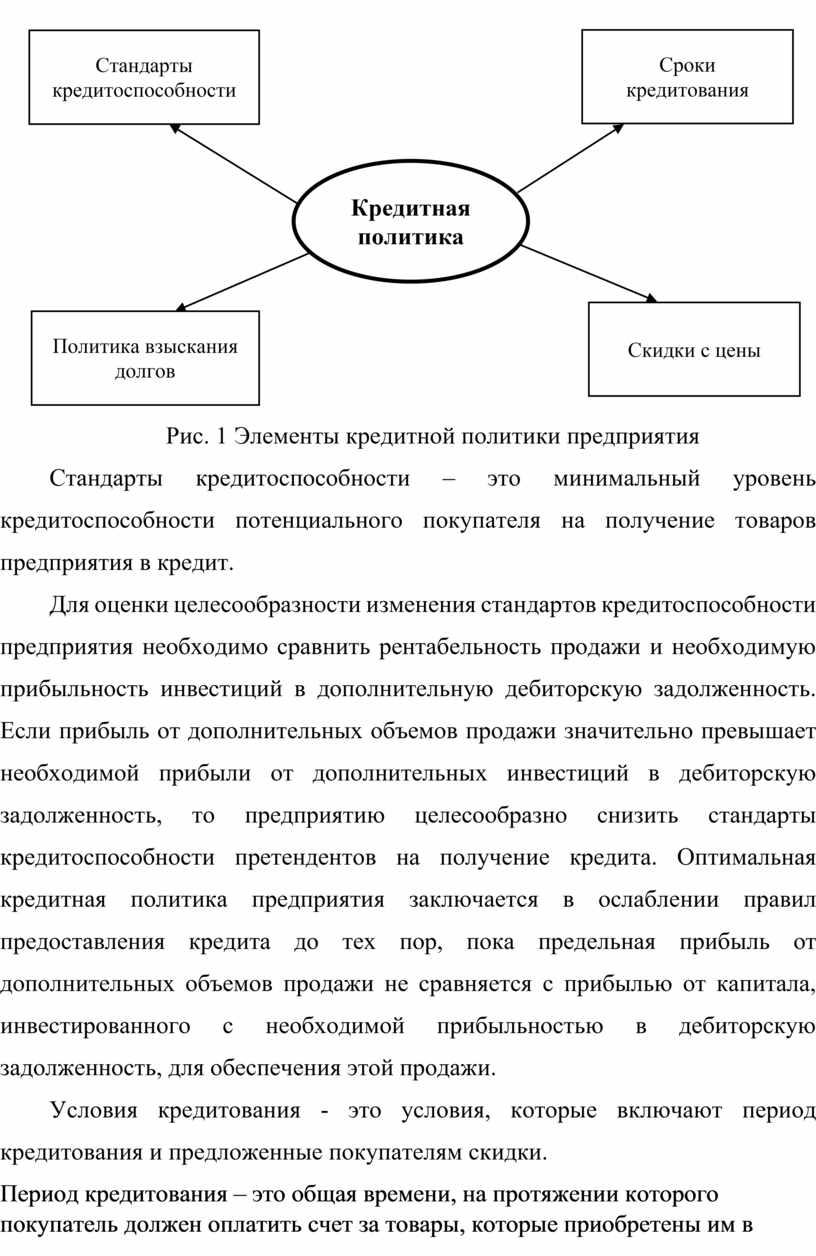

Важным контролируемым показателем, который влияет на объем продажи, а значит и на объем дебиторской задолженности является кредитная политика предприятия, которая состоит из четырех переменных (рис. 1).

|

Рис. 1 Элементы кредитной политики предприятия

Стандарты кредитоспособности – это минимальный уровень кредитоспособности потенциального покупателя на получение товаров предприятия в кредит.

Для оценки целесообразности изменения стандартов кредитоспособности предприятия необходимо сравнить рентабельность продажи и необходимую прибыльность инвестиций в дополнительную дебиторскую задолженность. Если прибыль от дополнительных объемов продажи значительно превышает необходимой прибыли от дополнительных инвестиций в дебиторскую задолженность, то предприятию целесообразно снизить стандарты кредитоспособности претендентов на получение кредита. Оптимальная кредитная политика предприятия заключается в ослаблении правил предоставления кредита до тех пор, пока предельная прибыль от дополнительных объемов продажи не сравняется с прибылью от капитала, инвестированного с необходимой прибыльностью в дебиторскую задолженность, для обеспечения этой продажи.

Условия кредитования - это условия, которые включают период кредитования и предложенные покупателям скидки.

Период кредитования – это общая времени, на протяжении которого покупатель должен оплатить счет за товары, которые приобретены им в кредит. Например, предприятие реализует товары при условиях «2/10, чистые 30»

Срок «2/10» значит, что если счет будет оплачен на протяжении 10 дней со дня выставления счета-фактуры, покупателю будет предоставлена скидка в размере 2 %

Срок «чистые 30» указывает на то, что покупатель не воспользуется этой скидкой, полная оплата товара должна быть выполненная им на протяжении 30 дней Таким образом, период кредитования составляет 30 дней.

При условии, когда прибыль от дополнительной продажи превышает прибыль на основе требований необходимой прибыльности инвестиций в дополнительную дебиторскую задолженность, кредитования является целесообразным, и наоборот.

Скидка за ранние платежи - это уменьшение цены покупки или продажи, выраженное в процентах, которая предоставляется в случае оплаты счета-фактуры ранее установленного срока. Это стимулирует покупателей, которые покупают товары в кредит, оплачивать счета как можно быстрее.

При условии, когда выгода от ускорения процесса взыскания платежей перекрывает расходы. которые несет предприятие при увеличении предлагаемой скидки за быструю оплату счета, предоставления скидки.

Политика взыскания долгов - это процедура, которой придерживается предприятие во время взыскания сумм по своим счетам в получение (отправление писем, телефонные звонки, личное посещение должника, мероприятия юридического характера и тому подобное)

Основным фактором, который определяет эту политику, является сумма, которая тратится на процедуры взыскания дебиторской задолженности.

Чтобы обеспечить максимальный экономический эффект кредитной политики и политики взыскания дебиторской задолженности, целесообразно изменять их в комплексе. Таким решением определяется наиболее выгодная комбинация стандартов кредитоспособности. периода кредитования, политики относительно скидок за раннюю оплату и расходов, связанных с взысканием платежей.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.