Поделиться

Анализ затрат по элементам.

Качество анализа затрат зависит от качества исходной информации. По данным финансовой отчетности выполнить полный анализ затрат невозможно. Для этого необходимо располагать данными аналитического и синтетического учета. Для того чтобы проанализировать затраты и по видам, и по продуктам, и по затратным центрам, можно составлять соответствующие аналитические таблицы (таблица 3.2, таблица 3.3, таблица 3.4).

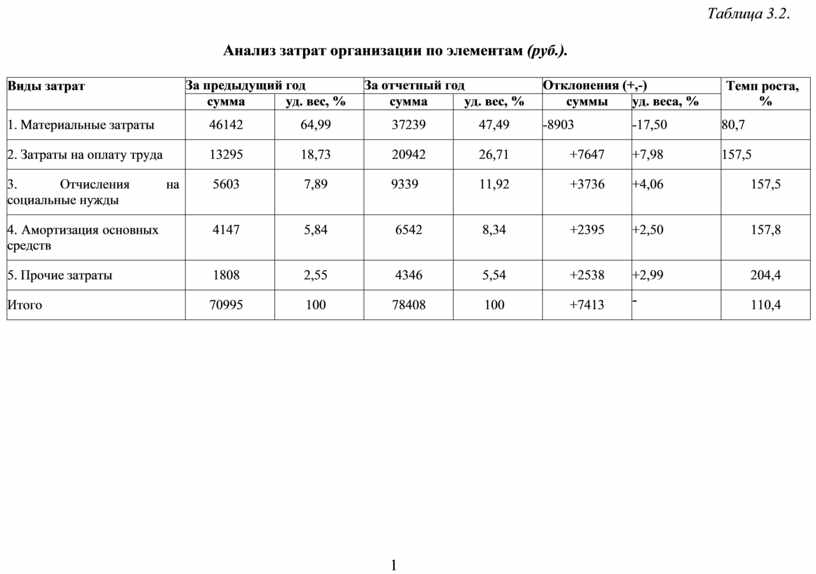

Таблица 3.2.

Анализ затрат организации по элементам (руб.).

|

Виды затрат |

За предыдущий год |

За отчетный год |

Отклонения (+,-) |

Темп роста, % |

|||

|

сумма |

уд. вес, % |

сумма |

уд. вес, % |

суммы |

уд. веса, % |

||

|

1. Материальные затраты |

46142 |

64,99 |

37239 |

47,49 |

-8903 |

-17,50 |

80,7 |

|

2. Затраты на оплату труда |

13295 |

18,73 |

20942 |

26,71 |

+7647 |

+7,98 |

157,5 |

|

3. Отчисления на социальные нужды |

5603 |

7,89 |

9339 |

11,92 |

+3736 |

+4,06 |

157,5 |

|

4. Амортизация основных средств |

4147 |

5,84 |

6542 |

8,34 |

+2395 |

+2,50 |

157,8 |

|

5. Прочие затраты |

1808 |

2,55 |

4346 |

5,54 |

+2538 |

+2,99 |

204,4 |

|

Итого |

70995 |

100 |

78408 |

100 |

+7413 |

- |

110,4 |

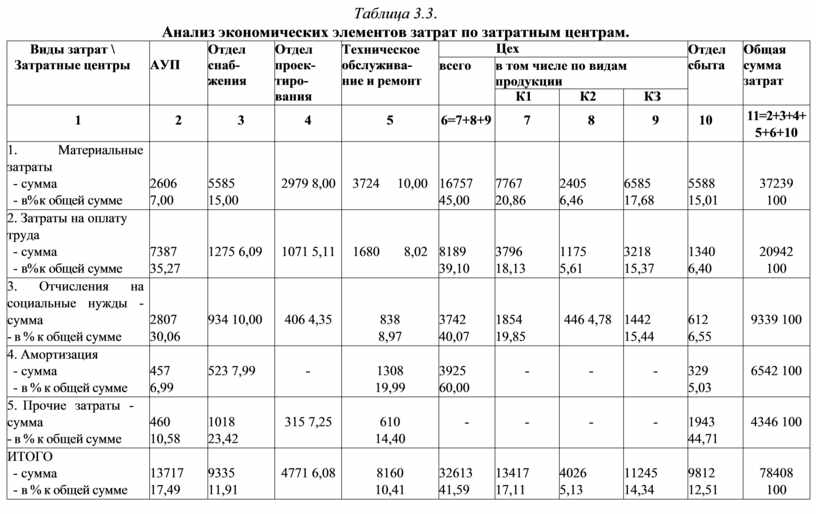

Таблица 3.3.

Анализ экономических элементов затрат по затратным центрам.

|

Виды затрат \ Затратные центры |

АУП |

Отдел снаб- жения |

Отдел проек- тиро- вания |

Техническое обслужива- ние и ремонт |

Цех |

Отдел сбыта |

Общая сумма затрат |

|||

|

всего |

в том числе по видам продукции |

|||||||||

|

К1 |

К2 |

КЗ |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6=7+8+9 |

7 |

8 |

9 |

10 |

11=2+3+4+ 5+6+10 |

|

1. Материальные затраты - сумма - в% к общей сумме |

2606 7,00 |

5585 15,00 |

2979 8,00 |

3724 10,00 |

16757 45,00 |

7767 20,86 |

2405 6,46 |

6585 17,68 |

5588 15,01 |

37239 100 |

|

2. Затраты на оплату труда - сумма - в% к общей сумме |

7387 35,27 |

1275 6,09 |

1071 5,11 |

1680 8,02 |

8189 39,10 |

3796 18,13 |

1175 5,61 |

3218 15,37 |

1340 6,40 |

20942 100 |

|

3. Отчисления на социальные нужды - сумма - в % к общей сумме |

2807 30,06 |

934 10,00 |

406 4,35 |

838 8,97 |

3742 40,07 |

1854 19,85 |

446 4,78 |

1442 15,44 |

612 6,55 |

9339 100 |

|

4. Амортизация - сумма - в % к общей сумме |

457 6,99 |

523 7,99 |

- |

1308 19,99 |

3925 60,00 |

- |

- |

- |

329 5,03 |

6542 100 |

|

5. Прочие затраты - сумма - в % к общей сумме |

460 10,58 |

1018 23,42 |

315 7,25 |

610 14,40 |

- |

- |

- |

- |

1943 44,71 |

4346 100 |

|

ИТОГО - сумма - в % к общей сумме |

13717 17,49 |

9335 11,91 |

4771 6,08 |

8160 10,41 |

32613 41,59 |

13417 17,11 |

4026 5,13 |

11245 14,34 |

9812 12,51 |

78408 100 |

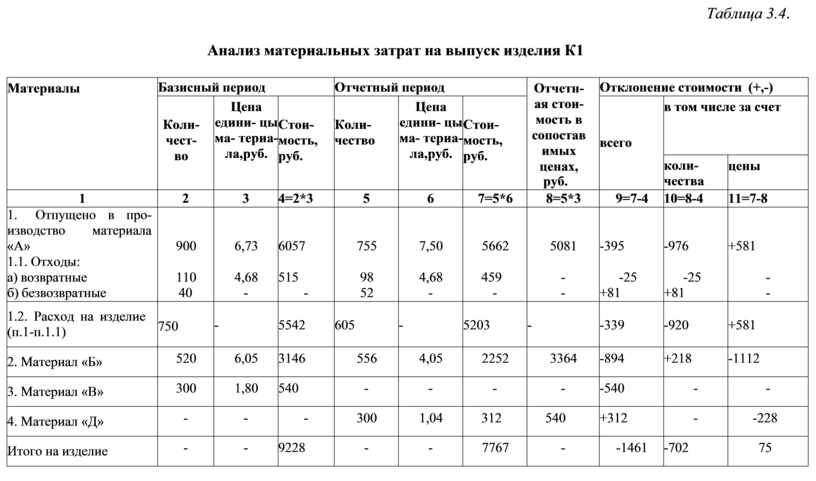

Таблица 3.4.

Анализ материальных затрат на выпуск изделия К1

|

Материалы |

Базисный период |

Отчетный период |

Отчетн- ая стои- мость в сопостав имых ценах, руб. |

Отклонение стоимости (+,-) |

||||||

|

Коли- чест- во |

Цена едини- цы ма- териа-ла, руб. |

Стои- мость, руб. |

Коли- чество |

Цена едини- цы ма- териа-ла, руб. |

Стои- мость, руб. |

всего |

в том числе за счет |

|||

|

коли- чества |

цены |

|||||||||

|

1 |

2 |

3 |

4=2*3 |

5 |

6 |

7=5*6 |

8=5*3 |

9=7-4 |

10=8-4 |

11=7-8 |

|

1. Отпущено в про- |

|

|

|

|

|

|

|

|

|

|

|

изводство материала |

|

|

|

|

|

|

|

|

|

|

|

«А» |

900 |

6,73 |

6057 |

755 |

7,50 |

5662 |

5081 |

-395 |

-976 |

+581 |

|

1.1. Отходы: |

|

|

|

|

|

|

|

|

|

|

|

а) возвратные |

110 |

4,68 |

515 |

98 |

4,68 |

459 |

- |

-25 |

-25 |

- |

|

б) безвозвратные |

40 |

- |

- |

52 |

- |

- |

- |

+81 |

+81 |

- |

|

1.2. Расход на изделие (п.1-п.1.1) |

750 |

- |

5542 |

605 |

- |

5203 |

- |

-339 |

-920 |

+581 |

|

2. Материал «Б» |

520 |

6,05 |

3146 |

556 |

4,05 |

2252 |

3364 |

-894 |

+218 |

-1112 |

|

3. Материал «В» |

300 |

1,80 |

540 |

- |

- |

- |

- |

-540 |

- |

- |

|

4. Материал «Д» |

- |

- |

- |

300 |

1,04 |

312 |

540 |

+312 |

- |

-228 |

|

Итого на изделие |

- |

- |

9228 |

- |

- |

7767 |

- |

-1461 |

-702 |

75 |

Используя данные п. 6 формы № 5, составим таблицу (таблица 3.2.). В отчетном году по сравнению с прошлым годом затраты предприятия возросли на 7413 руб., или на 10,4%. В составе всех элементов затрат произошли некоторые изменения. Так, в отчетном году на 19,3% по сравнению с прошлым годом снизились материальные затраты, а их доля сократилась на 17,5 процентного пункта. Остальные элементы затрат организации в отчетном году увеличились. Сумма затрат на оплату труда выросла на 7647 руб., или на 57,5%, а их доля увеличилась по сравнению с прошлым годом на 7,98 процентного пункта. Отчисления на социальные нужды и амортизация основных средств также возросли – на 66,7 и 57,8% соответственно. Значительный темп роста прочих затрат у организации (в 2 раза) произошел за счет существенного увеличения управленческих расходовав частности, общехозяйственных), а также иных косвенных расходов.

Далее, используя данные внутреннего бухгалтерского учета, анализ элементов затрат можно детализировать (см. таблицу 3.3).

Анализ данных таблицы 3.3 нужно проводить в сравнении с запланированными аналогичными показателями или в динамике по сравнению с прошлым годом. Данные отчетного года показывают, что почти по всем элементам затрат наибольший удельный вес приходится на производственный цех. Значительная часть затрат приходится на отделы снабжения и сбыта. Наименьшая часть расходов приходится на отдел проектирования. Наиболее затратоемкими являются продукты К1 и Кз.

Распределение затрат по затратным центрам осуществляется специальными методами. Прямые затраты относятся на каждый вид продукции и объект затрат в точно установленной сумме, косвенные затраты распределяются по затратным центрам, а затем по объектам затрат.

Предприятие может иметь значительно больше затратных центров, чем приведено в таблице 3.3, и учитывать разное количество видов затрат. Всю работу по распределению затрат качественно можно выполнить только с использованием компьютера.

Наиболее важным элементом затрат являются, конечно, материальные затраты. Они состоят из: сырья и материалов (за вычетом возвратных отходов); вспомогательных материалов, топлива на технологические нужды, энергии на технологические нужды, коммунальных услуг (отопление и освещение помещений), горючего для автотранспорта. Величина этих затрат зависит от количества потребляемых материальных ресурсов и цен (тарифов).

Данные таблицы 3.4 показывают, что прямые материальные затраты на производство изделия К1 фактически в отчетном периоде составили 7767 руб., что на 1461 руб. меньше, чем в прошлом году. На это изменение оказали влияние следующие факторы:

1) Изменение количества расхода материалов на единицу изделия: а) расход материала «А» сократился на 115 единиц, что привело к

уменьшению себестоимости изделия К1 на 967 руб. [6,73 х (755 - 900)];

б) сокращение возвратных отходов (это остатки сырья, образовавшиеся в процессе изготовления продукции, но они могут быть использованы в дальнейшем производстве с другими уже потребительскими свойствами, т.е. не по прямому назначению): (98 — 110) х (6,73 — 4,68) = -25 руб., т.е. сокращение возвратных отходов и одновременно положительная разница между ценой на основной материал «А» и ценой использования его не по основному назначению привели к снижению и себестоимости изделия К1 на 25 руб.;

в) увеличение безвозвратных отходов материала «А» (полных потерь) на 12 единиц привело к увеличению себестоимости изделия К1 на 81 руб. [6,73 х (52-40)];

Ø расход материла «Б» увеличился на 36 единиц, что привело к увеличению себестоимости изделия К 1 на 218 руб.;

Ø итого за счет изменения количества расхода материалов на единицу изделия себестоимость изделия К1 сократилась на 702 руб. (- 976 -25+81 +218= -702).

2) Изменение цены единицы материала:

Ø цена материала «А» увеличилась в отчетном году на 0,77 . руб., что привело к увеличению себестоимости изделия К1 на 581 руб. [755 х (7,50 -6,73)];

Ø цена материала «Б» снизилась на 2 руб., что привело к уменьшению себестоимости изделия К1 на 1112 руб. [566 х (4,05 - 6,05)];

Ø итого влияние цены единицы материала на изменение себестоимости изделия К1 составило в отчетном году 531 руб. (+581 - 1112 =-531).

3) Замена материала «В» на материал «Д». В отчетном году использовалось такое же количество материала «Д», как и в прошлом году материала «В», поэтому количественный фактор не повлиял на себестоимость изделия К1. Но цена единицы материала «Д» на 0,76 руб. меньше, чем цена материала «В», поэтому замена материала привела к снижению себестоимости изделия К1 на 228 руб. (312-54 =-228).

Таким образом, совокупное влияние факторов по всем видам затраченных материалов составило:

Ø за счет изменения количества материалов «А», «Б» себестоимость изделия К1 снизилась на 702 руб.;

Ø за счет изменения цен на материалы «А», «Б», «Д» себестоимость изделия К1 снизилась на 759 руб., т.е. совокупное влияние факторов составило -1461 руб., (-702 - 531 - 228). Аналогичный факторный анализ проводится по изделиям К2, КЗ и т.д. Что касается затрат на оплату труда, то их величина зависит от формы оплаты труда; от возможностей предприятия направлять определенную сумму на заработную плату; от количества работников. Если на предприятии принята сдельная форма оплаты труда, то сумма затрат зависит от:

Ø трудоемкости продукции;

Ø уровня оплаты труда за 1 чел.-час или за единицу продукции

(сдельного тарифа);

Ø структуры производства;

Ø объема производства.

В этом случае факторная модель суммы затрат на оплату труда выглядит

следующим образом:

Затраты на оплату труда = S(0бъем производства ´ Уровень трудоемкости производства единицы продукции ´ Сдельная тарифная ставка за 1 чел.-час или

единицу продукции)

В аналитическую таблицу сводятся эти показатели по всем видам продукции, подсчитывается сумма и выполняется факторный анализ методом цепной подстановки.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.