Научно-исследовательская работа выполнена в соответствии с деятельностью ООО «Тепловые сети».

Перечень основных работ и заданий, выполненных в процессе написания научно-исследовательской работы в семестре:

а) ознакомление с учредительными документами, лицензиями на право осуществления отдельных видов деятельности;

б) изучение организационной структуры организации, ее тип, степень централизации управления;

в) изучение основных направлений деятельности фирмы; принятие участия в подписании договоров, контрактов между предприятием и другими организациями, а также в подписании трудовых и гражданско-правовых договоров между предприятием и гражданами для выполнения отдельных работ;

г) освоение современных методов экономического исследования, в том числе инструментальных;

д) проведение самостоятельных научно-исследовательских работ в ходе сбора, систематизации и анализа литературных и фактических материалов;

ж) проведение систематизации, изложение и публичная презентация результатов проведенных научно-исследовательских работ в соответствующей письменной и устной форме.

Основные данные о работе

Наименование

НАЧОУ ВПО «Современная гуманитарная академия»

образовательной

организации

Филиал

Вид работы

Название дисциплины

№ семестра,

соответствующий

учебному плану

Тема

Фамилия магистранта

Имя магистранта

Отчество магистранта

№ контракта

Ф.И.О. научного

руководителя, степень,

звание

Челябинский

Отчет по НИРМ

Научноисследовательская работа в семестре

3

Анализ взаимосвязи роста прибыли и рентабельности

хозяйственной деятельности предприятия

Берсенева

Татьяна

Алексеевна

1160712403121001

Дюкова Наталья Дмитриевна, к.э.н., доцентСодержание

Основные данные о работе

Содержание

Введение

Основная часть

1. Описание организации работы в процессе написания научно

исследовательской работы

2. Описание практических задач, решаемых магистрантом за время

написания научноисследовательской работы в семестре

Заключение

Глоссарий

Список использованных источников

Приложения

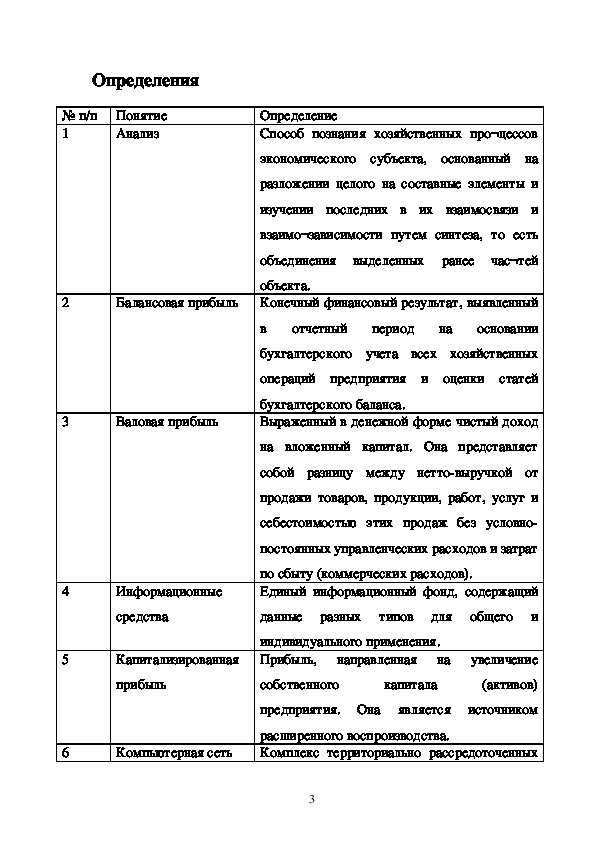

2Определения

№ п/п Понятие

1

Анализ

Балансовая прибыль

Валовая прибыль

Информационные

средства

Капитализированная

прибыль

2

3

4

5

6

Определение

Способ познания хозяйственных про¬цессов

экономического субъекта, основанный на

разложении целого на составные элементы и

изучении последних в их взаимосвязи и

взаимо¬зависимости путем синтеза, то есть

объединения выделенных ранее час¬тей

объекта.

Конечный финансовый результат, выявленный

в отчетный период на основании

бухгалтерского учета всех хозяйственных

операций предприятия и оценки статей

бухгалтерского баланса.

Выраженный в денежной форме чистый доход

на вложенный капитал. Она представляет

собой разницу между неттовыручкой от

продажи товаров, продукции, работ, услуг и

себестоимостью этих продаж без условно

постоянных управленческих расходов и затрат

по сбыту (коммерческих расходов).

Единый информационный фонд, содержащий

данные разных типов для общего и

индивидуального применения.

Прибыль,

направленная на увеличение

собственного

предприятия.

капитала

(активов)

Она является источником

Компьютерная сеть

расширенного воспроизводства.

Комплекс территориально рассредоточенных

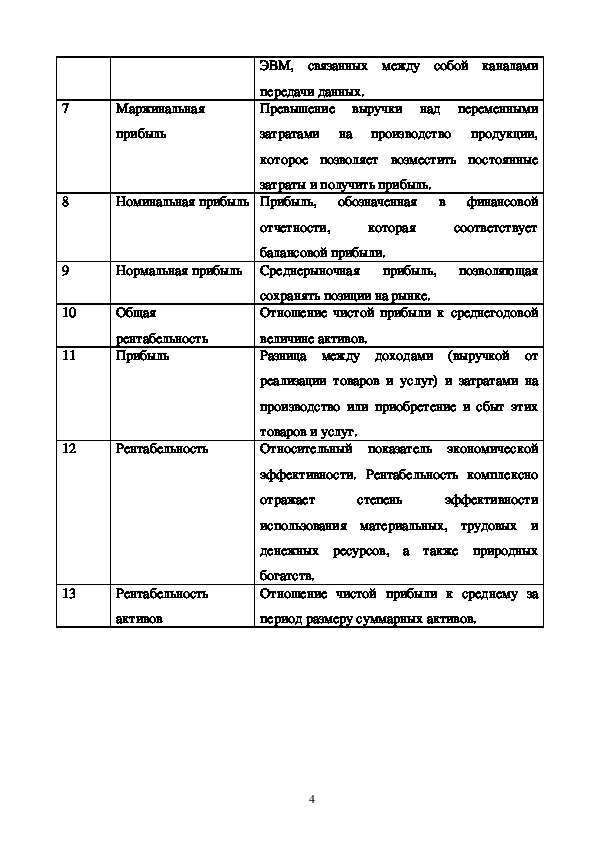

37

8

9

10

11

рентабельность

Прибыль

12

Рентабельность

Маржинальная

прибыль

ЭВМ, связанных между собой каналами

передачи данных.

Превышение выручки над переменными

затратами на производство продукции,

которое позволяет возместить постоянные

затраты и получить прибыль.

Номинальная прибыль Прибыль,

обозначенная в финансовой

соответствует

которая

отчетности,

балансовой прибыли.

Нормальная прибыль Среднерыночная прибыль,

сохранять позиции на рынке.

Отношение чистой прибыли к среднегодовой

позволяющая

Общая

величине активов.

Разница между доходами (выручкой от

реализации товаров и услуг) и затратами на

производство или приобретение и сбыт этих

товаров и услуг.

Относительный показатель экономической

эффективности. Рентабельность комплексно

эффективности

отражает

степень

использования материальных, трудовых и

денежных ресурсов, а также природных

богатств.

Отношение чистой прибыли к среднему за

период размеру суммарных активов.

13

Рентабельность

активов

4Введение

Целями научноисследовательской работы в семестре являются:

а) формирование и развитие профессиональных знаний в сфере избранной

специальности, закрепление полученных теоретических знаний по дисциплинам

направления и специальным дисциплинам магистерских программ;

б) овладение необходимыми профессиональными компетенциями по

избранному направлению специализированной подготовки;

в) сбор фактического материала для подготовки выпускной квалификационной

работы магистерской диссертации;

г) формирование навыков творческого профессионального мышления путём

овладения научными методами познания и исследования;

д) обеспечение единства образовательного (учебного и воспитательного),

научного и практического процессов;

ж) создание и развитие условий (правовых, экономических, организационных,

ресурсных и т.д.), обеспечивающих возможность для каждого магистранта

реализовывать свое право на творческое развитие личности, участие в научных

исследованиях и научнотехническом творчестве полноценное, равное и доступное

для каждого в соответствии с его потребностями, целевыми установками и

способностями;

к) проводить научные изыскания для решения актуальных задач, выдвигаемых

наукой и практикой;

л) выработать навыки грамотно излагать результаты собственных научных

исследований (отчеты, рефераты, доклады и др.) и способность аргументировано

защищать и обосновывать полученные результаты;

м) привить навыки пользователей вычислительной техники при проведении

научных исследований и обработке полученных результатов;

5н) формировать системную методологию познания разнообразных объектов,

принципов и способов их исследования;

п) проводить индивидуальную работу по формированию у студентов

системного мышления в новых условиях экономического развития и становления

рыночных отношений в государстве.

Научноисследовательская работа выполнена в соответствии с деятельностью

ООО «Тепловые сети».

Перечень основных работ и заданий, выполненных в процессе написания

научноисследовательской работы в семестре:

а) ознакомление с учредительными документами, лицензиями на право

осуществления отдельных видов деятельности;

б) изучение организационной структуры организации,

ее тип, степень

централизации управления;

в) изучение основных направлений деятельности фирмы; принятие участия в

подписании договоров, контрактов между предприятием и другими организациями, а

также в подписании трудовых и гражданскоправовых договоров между

предприятием и гражданами для выполнения отдельных работ;

г) освоение современных методов экономического исследования, в том числе

инструментальных;

д) проведение самостоятельных научноисследовательских работ в ходе сбора,

систематизации и анализа литературных и фактических материалов;

ж) проведение систематизации, изложение и публичная презентация

результатов проведенных научноисследовательских работ в соответствующей

письменной и устной форме.

6Основная часть

1. Описание организации работы в процессе написания научно

исследовательской работы

Полное наименование – общество с ограниченной ответственностью «Тепловые

сети Нязепетровского района».

Сокращенное наименование – ООО «Тепловые сети».

ООО «Тепловые сети» занимается производством пара и горячей воды

(тепловой энергии) котельными.

ООО «Тепловые сети» заключает на основе доверенности хозяйственные

договоры с другими предприятиями и организациями и несет по ним

ответственность.

Управление ООО «Тепловые сети» осуществляется в соответствии с

законодательством Российской Федерации и Уставом. Руководителем ООО

«Тепловые сети» является начальник.

Контроль за финансовой и хозяйственной деятельностью ООО «Тепловые

сети» осуществляют Учредители непосредственно или через лиц, ими на то

уполномоченные. ООО «Тепловые сети» ведет оперативный, бухгалтерский и

статистический учет в порядке, установленном законодательством для организаций

соответствующей организационноправовой формы. ООО «Тепловые сети» несет

ответственность за соблюдение порядка ведения и достоверности учета и

отчетности.

Бухгалтерский учет в ООО «Тепловые сети» ведется с использованием

компьютерной технологии программы «1С: Бухгалтерия».

В организации ООО «Тепловые сети» существует повременная простая

заработная плата, которая представляет такую форму оплаты труда, при которой ее

размеры ставятся в зависимость от продолжительности отработанного времени.

7Ревизия финансовохозяйственной деятельности ООО «Тепловые сети»

осуществляется не реже одного раза в год силами работников ООО «Тепловые сети»

или привлекаемых для проведения указанной работы специалистов или сторонней

(аудиторской) организации.

Можно изложить альтернативные авторские подходы к определению ключевых

понятий из темы выпускной квалификационной работы на основании анализа

литературы, а именно к определению понятий «анализ», «прибыль» и

«рентабельность».

Э. А. Маркарьян, Г. П. Герасименко и С. Э. Маркарьян рассматривают понятие

«анализ» так: анализ хозяйственной деятельности предприятия представляет собой

состоящую в идентификации

целенаправленную деятельность аналитика,

показателей, факторов и алгоритмов и позволяющую, вопервых, дать определенную

формализованную характеристику, факторное объяснение и обоснование фактов

хозяйственной жизни, как имевших место в прошлом, так и ожидаемых или

планируемых к осуществлению в будущем, и, вовторых, систематизировать

возможные варианты действий. [7, с. 218].

В. Р. Банк определяет анализ хозяйственной деятельности предприятия как

один из методов наблюдения и приспособления к изменяющимся условиям рынка,

который обеспечивает превращение данных в информацию, полезную для принятия

решений, как инструмент отбора информации при выборе вариантов вложения

средств в ценные бумаги или покупки других предприятий, как инструмент

прогнозирования будущих условий деятельности и результатов. [3, с. 106].

Н. П. Любушкин характеризует анализ хозяйственной деятельности

предприятия как разработку системы показателей, характеризующих: структуру

источников формирования капитала; равновесие между активами и источниками их

финансирования; эффективность и интенсивность использования капитала,

ликвидность и качество активов; инвестиционную привлекательность предприятия.

[6, с. 94].

8А. Д. Шеремет рассматривает анализ хозяйственной деятельности предприятия

как комплексное системное изучение текущего состояния предприятия и факторов

его формирования с целью оценки степени финансовых рисков и прогнозирования

уровня дохододности капитала. [11, с. 103].

На основании синтеза подходов различных авторов к определению понятия

«анализ» сформулировано собственное определение данного понятия. Оно выглядит

следующим образом.

Анализ – это способ познания хозяйственных про¬цессов экономического

субъекта, основанный на разложении целого на составные элементы и изучении

последних в их взаимосвязи и взаимо¬зависимости путем синтеза, то есть

объединения выделенных ранее час¬тей объекта.

Э. А. Маркарьян, Г. П. Герасименко и С. Э. Маркарьян определяет содержание

анализа хозяйственной деятельности предприятия подразумевающей его деление на

управленческий и финансовый учет. [7, с. 123].

Анализ хозяйственной деятельности предприятия в данном подходе

представлен в приложении А.

Аналитическое исследование, его результаты и их использование в управлении

производством должны соответствовать определенным требованиям. Эти требования

накладывают свой отпечаток на само аналитическое исследование и должны

обязательно выполняться при предприятии, проведении и практическом

использовании результатов анализа. Кратко остановимся на важнейших принципах

анализа.

Анализ должен базироваться на государственном подходе при оценке

экономических явлений, процессов, результатов хозяйствования. Иначе говоря,

оценивая определенные проявления экономической жизни, нужно учитывать их

экологической,

соответствие государственной экономической,

социальной,

международной политике и законодательству.

9Анализ должен носить научный характер, то есть основываться на положениях

диалектической теории познания, учитывать требования экономических законов

развития производства, использовать достижения НТП и передового опыта,

новейшие методы экономических исследований.

Анализ должен быть комплексным. Комплексность исследования требует

охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных

зависимостей в экономике предприятия.

Анализ хозяйственной деятельности должен быть объективным, конкретным,

точным. Он должен основываться на достоверной, проверенной информации, реально

отражающей объективную действительность, а выводы его должны обосновываться

точными аналитическими расчетами. Из этого требования вытекает необходимость

постоянного совершенствования организации учета, внутреннего и внешнего аудита,

а также методики анализа с целью повышения точности и достоверности его

расчетов.

Анализ должен проводиться по плану, систематически, а не от случая к

случаю. Из этого требования вытекает необходимость планирования аналитической

работы на предприятиях, распределения обязанностей по ее выполнению между

исполнителями и контроля за ее проведением.

Анализ должен быть оперативным. Оперативность означает умение быстро и

четко проводить анализ, принимать управленческие решения и претворять их в

жизнь.

Один из принципов анализа – его демократизм. Предполагает участие в

проведении анализа широкого круга работников предприятия, что обеспечивает

более полное выявление передового опыта и использование имеющихся

внутрихозяйственных резервов.

Анализ должен быть эффективным, то есть затраты на его проведение должны

давать многократный эффект.

10Таким образом, основными принципами анализа являются научность,

достоверность,

объективность,

точность,

комплексность,

системность,

действенность, оперативность, демократизм, эффективность и др. Ими следует

руководствоваться, проводя анализ хозяйственной деятельности на любом уровне.

По степени воздействия на результаты хозяйственной деятельности факторы

делятся на основные и второстепенные. К основным относятся факторы, которые

оказывают решающее воздействие на результативный показатель. Второстепенными

считаются те, которые не оказывают решающего воздействия на результаты

хозяйственной деятельности в сложившихся условиях. Здесь необходимо заметить,

что один и тот же фактор в зависимости от обстоятельств может быть и основным, и

второстепенным.

определяющие обеспечивает правильность выводов по результатам анализа.

Умение выделить из разнообразия факторов главные,

Вместе с тем во многих случаях при развитых производственных связях и

отношениях на результаты работы каждого предприятия в значительной степени

оказывает влияние деятельность других предприятий, например, равномерность и

своевременность поставок сырья, материалов, их качество, стоимость, конъюнктура

рынка, инфляционные процессы и др. Нередко на результатах работы предприятий

отражаются перемены в области специализации и производственной кооперации. Эти

факторы являются внешними. Они не характеризуют усилия данного коллектива, но

их исследование позволяет точнее определить степень воздействия внутренних

причин и тем самым более полно выявить внутренние резервы производства.

Для правильной оценки деятельности предприятий факторы необходимо

подразделять на объективные и субъективные. Объективные не зависят от воли и

желаний людей. В отличие от объективных субъективные причины зависят от

деятельности юридических и физических лиц.

11По степени распространенности факторы делятся на общие и специфические.

К общим относятся факторы, которые действуют во всех отраслях экономики.

Специфическими являются те, которые действуют в условиях отдельной отрасли

экономики или предприятия. Такое деление факторов позволяет полнее учесть

особенности отдельных предприятий, отраслей производства и сделать более точную

оценку их деятельности.

По сроку воздействия на результаты хозяйственной деятельности различают

факторы постоянные и переменные. Постоянные факторы оказывают влияние на

изучаемое явление беспрерывно, на протяжении всего времени. Воздействие же

переменных факторов проявляется периодически.

Большое значение для оценки деятельности предприятий имеет деление

факторов по характеру их действия на интенсивные и экстенсивные. К экстенсивным

относятся факторы, которые связаны с количественным, а не с качественным

приростом результативного показателя. Интенсивные факторы характеризуют

степень усилия, напряженности труда в процессе производства.

Количественными считаются факторы, которые выражают количественную

определенность явлений. Качественные факторы определяют внутренние качества,

признаки и особенности изучаемых объектов.

Большинство изучаемых факторов по своему составу являются сложными,

состоят из нескольких элементов. Однако есть и такие, которые не раскладываются

на составные части. В связи с этим факторы делятся на сложные (комплексные) и

простые (элементные).

К факторам первого уровня относятся те, которые непосредственно влияют на

результативный показатель. Факторы, которые определяют результативный

показатель косвенно, при помощи факторов первого уровня, называются факторами

второго уровня и т. д.

12Воздействие отдельных факторов на результативный показатель может быть

определено количественно. Вместе с тем имеется целый ряд факторов, влияние

которых на результаты деятельности предприятий не поддается непосредственному

измерению.

Э. А. Маркарьян, Г. П. Герасименко и С. Э. Маркарьян рассматривают понятие

«прибыль» так: прибыль – это конечный финансовый результат деятельности

предприятия, характеризующий абсолютную эффективность его работы. [7, с. 218].

В. Р. Банк считает, что прибыль – это разница между доходом экономического

субъекта и полными издержками. [3, с. 87].

Понятие «прибыль», по мнению Н. П. Любушкина, – «это один из наиболее

важных показателей финансовых результатов хозяйственной деятельности субъектов

ради которого в основном и осуществляется

предпринимательства,

предпринимательская деятельность». [6, с. 50].

А. Д. Шеремет рассматривает понятие «прибыль» так: прибыль – разница

между доходом от продаж продуктов и всеми произведенными затратами на

производство данных продуктов. [11, с. 39].

На основании синтеза подходов различных авторов к определению понятия

«прибыль» сформулировано собственное определение данного понятия. Оно

выглядит следующим образом.

Прибыль – разница между доходами (выручкой от реализации товаров и услуг)

и затратами на производство или приобретение и сбыт этих товаров и услуг.

Виды прибыли по источникам формирования прибыли, отражаемые в

бухгалтерском учете: прибыль от реализации продукции; прибыль от прочих

операций, в том числе реализации имущества; балансовая прибыль.

По методу расчета бывают валовая (банковская) прибыль, чистая прибыль и

маржинальная прибыль.

По источнику формирования прибыли по основным видам деятельности

предприятия бывают прибыль от операционной деятельности, прибыль от

инвестиционной деятельности и прибыль от финансовой деятельности.

13По характеру налогообложения прибыли бывают налогооблагаемая прибыль и

прибыль, не подлежащая налогообложению.

По характеру инфляционной «очистки» прибыли бывают прибыль номинальная

и прибыль реальная.

По временному периоду формирования прибыли бывают прибыль прошлых лет,

прибыль отчетного периода (нераспределенная прибыль) и прибыль планового

периода (планируемая прибыль).

По характеру использования прибыли бывают капитализированная прибыль и

потребленная (распределенная) прибыль.

По значению итогового результата хозяйствования бывают положительная

прибыль, отрицательная прибыль (убыток) и нормальная прибыль.

Балансовая прибыль (убыток) – конечный финансовый результат, выявленный в

отчетный период на основании бухгалтерского учета всех хозяйственных операций

предприятия и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль – выраженный в денежной форме чистый доход

на вложенный капитал. Она представляет собой разницу между неттовыручкой от

продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без

условнопостоянных управленческих расходов и затрат по сбыту.

Чистая экономическая прибыль – это прибыль, остающаяся после вычитания

всех расходов из общего дохода предприятия.

Маржинальная прибыль – это превышение выручки над переменными

затратами на производство продукции, которое позволяет возместить постоянные

затраты и получить прибыль.

Номинальная прибыль – это прибыль, обозначенная в финансовой отчетности,

которая соответствует балансовой прибыли.

Реальная прибыль – это номинальная прибыль, скорректированная на

инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с

индексом потребительских цен.

14Нераспределенная прибыль представляет собой конечный финансовый

результат отчетного периода за вычетом налогов и иных аналогичных обязательных

платежей, включая санкции за несоблюдение договоров. По своему содержанию

соответствует чистой прибыли.

Капитализированная прибыль – это прибыль, направленная на увеличение

собственного капитала (активов) предприятия. Она является источником

расширенного воспроизводства.

Нормальная прибыль – это среднерыночная прибыль, позволяющая сохранять

позиции на рынке. [46, с. 185].

Процесс этого распределения базируется на следующих принципах.

Стабильность политики распределения прибыли. Базовые принципы

распределения прибыли, положенные в основу разработки его политики, должны

носить долговременный характер. Соблюдение этого принципа особенно важно в

условиях «распыления собственности», то есть в процессе деятельности крупных

акционерных компаний с большим количеством акционеров (это позволяет таким

акционерам принимать обоснованные инвестиционные решения).

Предсказуемость политики распределения прибыли. При необходимости

изменения основных пропорций распределения прибыли в связи с корректировкой

стратегии развития предприятия или по другим причинам, все инвесторы должны

быть заранее извещены об этом. Информированность инвесторов (в первую очередь

акционеров) является одним из важных условий обеспечения «прозрачности»

фондового рынка, позволяющей формировать реальную стоимость обращающихся

акций.

Оценка эффективности разработанной политики распределения прибыли.

Такая оценка проводится с использованием следующих основных показателей:

коэффициента капитализации прибыли; коэффициента дивидендных выплат (или

выплат прибыли собственникам); коэффициента участия персонала в прибыли и

других, рассмотренных ранее. [46, с. 192].

15Важными факторами роста прибыли, зависящими от деятельности

предприятий, являются рост объема производимой продукции в соответствии с

договорными условиями, снижение ее себестоимости, повышение качества,

эффективности использования

улучшение

ассортимента,

повышение

производственных фондов, рост производительности труда.

К факторам, не зависящим от деятельности организаций, относятся изменения

государственных регулируемых цен на реализуемую продукцию, влияние природных,

географических, транспортных и технических условий на производство и реализацию

продукции и др.

Важнейшим фактором, влияющим на величину прибыли от реализации

продукции, является изменение объема производства и реализации продукции. Чем

больше объем реализации в конечном счете, тем больше прибыли получит

предприятие, и наоборот. Зависимость прибыли от этого фактора при прочих равных

условиях прямо пропорциональная.

Вторым, не менее важным фактором, влияющим на величину прибыли от

реализации ТП, является изменение уровня себестоимости продукции. Если

изменение объема реализации влияет на сумму прибыли прямо пропорционально, то

связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже

себестоимость продукции, определяемая уровнем затрат на ее производство и

реализацию, тем выше прибыль, и наоборот.

Фактором, напрямую определяющим величину прибыли предприятия от

Свободные цены

являются применяемые цены.

реализации продукции,

устанавливаются самими предприятиями в зависимости от конкурентоспособности

данной продукции, спроса и предложения аналогичной продукции другими

производителями.

16Кроме указанных выше факторов на величину прибыли от реализации

безусловно влияют изменения в структуре производимой и реализуемой продукции.

Чем выше доля более рентабельной продукции (исчисляемой как отношение прибыли

к полной себестоимости этой продукции), тем больше прибыли получит

предприятие. Увеличение доли малорентабельной продукции повлечет за собой

сокращение прибыли.

Таким образом, рассмотренные выше основные факторы, воздействующие на

объем прибыли от реализации ТП как в сторону увеличения, так и уменьшения,

должны являться предметом тщательного анализа, прежде всего со стороны фирмы.

Важная роль в системе экономических показателей эффективности

предпринимательской деятельности принадлежит показателю рентабельности. [5, с.

205].

Э. А. Маркарьян, Г. П. Герасименко и С. Э. Маркарьян рассматривают понятие

«рентабельность» так: рентабельность характеризует относительную доходность, или

прибыльность, измеряемую в процентах к затратам средств или имущества. [7, с.

252].

В. Р. Банк считает, что рентабельность – это важный показатель экономической

эффективности производства на предприятиях, в объединениях, отраслях экономики

и в народном хозяйстве в целом. [3, с. 88].

Понятие «рентабельность», по мнению Н. П. Любушкина, – «это относительный

показатель экономической эффективности». [6, с. 52].

А. Д. Шеремет рассматривает понятие «рентабельность» так: рентабельность

представляет собой такое использование средств, при котором предприятие не

только покрывает свои затраты доходами, но и получает прибыль. [11, с. 40].

Собственное определение понятия «рентабельность» выглядит следующим

образом.

17Рентабельность (доходный, полезный, прибыльный), относительный показатель

экономической эффективности. Рентабельность комплексно отражает степень

эффективности использования материальных, трудовых и денежных ресурсов, а

также природных богатств.

Виды рентабельности и их назначение заключается в оценке эффективности

работы предприятия. Это относительные показатели, с помощью которых можно

увидеть доходность предприятия относительно всех затрат, которые необходимы для

получения этого дохода. Выражаются показатели чаще всего в процентах.

Общая рентабельность производства – отношение чистой прибыли к

среднегодовой величине активов.

Рентабельность собственного капитала – отношение чистой прибыли

(бухгалтерской прибыли) к среднегодовой величине собственного капитала за

период.

Рентабельность производственных фондов – отношение чистой прибыли к

сумме среднегодовой величине основных производственных фондов и среднегодовой

величине материальных оборотных средств за период.

Рентабельность основных средств и других внеоборотных активов – отношение

операционной прибыли к среднегодовой величине основных средств и других

внеоборотных активов.

Рентабельность активов – отношение чистой прибыли к среднему за период

размеру суммарных активов.

Рентабельность продаж – отношение операционной или чистой прибыли к

выручке от реализации.

Рентабельность продукции – отношение чистой прибыли к ее полной

себестоимости.

Рентабельность единицы продукции – отношение валовой, операционной или

чистой прибыли единицы продукции к ее себестоимости. [3, с. 188].

18Показатели рентабельности измеряют доходность предприятия с различных

позиций и группируются в соответствии с интересами участников экономического

Они являются важными характеристиками факторной среды

процесса.

формирования прибыли и дохода предприятия. По этой причине они служат

обязательными элементами сравнительного анализа и оценки финансового состояния

предприятия. При анализе производства показатели рентабельности используются

как инструмент инвестиционной политики и ценообразования. [2, с. 198].

Рассмотрим сначала факторы, непосредственно связанные с деятельностью

предприятия, которые оно может изменять и регулировать в зависимости от

поставленных перед предприятием целей и задач, то есть внутренние факторы.

Которые можно разделить на производственные, непосредственно связанные с

основной деятельностью предприятия, и внепроизводственные факторы, которые

непосредственно не связаны с производством продукции и с основной деятельностью

предприятия.

Внепроизводственные факторы включают в себя снабженческосбытовую

деятельность, то есть своевременность и полноту выполнения поставщиками и

покупателями обязательств перед предприятием, их удаленность от предприятия,

стоимость транспортировки до места назначения и т. д.

Производственные факторы, из курса экономической теории известно, что

процесс производства состоит из трех элементов: средств труда, предметов труда и

трудовых ресурсов. В связи с этим, выделяют такие производственные факторы, как

наличие и использование средств труда, предметов труда и трудовых ресурсов.

Названные факторы являются основными факторами роста прибыли и

именно с повышением эффективности их

рентабельности предприятия,

использования связываются процессы интенсификации производства.

Влияние производственных факторов на результат деятельности можно

оценить с двух позиций: как экстенсивное и как интенсивное. Экстенсивные факторы

связаны с изменением количественных параметров элементов процесса производства.

19Интенсивные производственные факторы связаны с повышением качества

использования производственных факторов, к ним относятся:

Повышение качественных характеристик и производительности оборудования,

то есть своевременная замена оборудования на более современное с большей

производительностью;

Использование прогрессивных материалов, совершенствование технологии

обработки, ускорение оборачиваемости материалов;

Повышение квалификации рабочих, снижение трудоемкости продукции,

совершенствование организации труда.

Кроме внутренних факторов на рентабельность предприятия оказывают

косвенное воздействие и внешние факторы, которые не зависят от деятельности

предприятия, но зачастую достаточно сильно влияют на результат его деятельности.

К данной группе факторов относятся географическое положение предприятия, то

есть регион в котором оно располагается, удаленность предприятия от сырьевых

источников, от районных, республиканских центров, природные условия и т. д.

Конкуренция и спрос на продукцию предприятия, то есть наличие на рынке

платежеспособного спроса на продукцию предприятия, присутствие на рынке

производящих аналогичный по потребительским

предприятийконкурентов,

свойствам товар. Ситуация на смежных рынках, например, на финансовом,

кредитном, рынке ценных бумаг, сырьевых ранках и т. д., т. к. изменение доходности

на одном ранке, влечет за собой снижение доходности на другом, например,

повышение доходности государственных ценных бумаг ведет к сокращению

инвестиций в реальный сектор экономики и т. д. [1, с. 211].

Прибыль как экономическая категория и показатель деятельности

предприятия имеет характерные особенности.

20Первой особенностью является то, что прибыль характеризует экономическую

эффективность, конечный финансовый результат деятельности предприятия. На

величину прибыли и се динамику воздействуют зависящие и не зависящие от

предприятия факторы. К факторам, зависящим от предприятия, относятся уровень

хозяйствования, компетентность руководства и менеджеров, конкурентоспособность

продукции, организация производства и труда, его производительность, состояние и

эффективность производственного и финансового планирования. Практически вне

сферы воздействия предприятия находятся конъюнктура рынка, финансовая

политика государства, уровень цен на потребляемые материальносырьевые и

топливноэнергетические ресурсы, нормы амортизационных отчислений.

Второй особенностью является то, что прибыль обладает стимулирующей

функцией. Прибыль предприятия после уплаты налогов и других обязательных

платежей должна быть достаточной для выплаты дивидендов, расширения

производственной деятельности, научнотехнического и социального развития

предприятия, материального поощрения работников.

Третьей особенностью является то, что прибыль – один из источников

формирования бюджетов разных уровней. Налог на прибыль наряду с другими

доходными поступлениями в бюджет используется для финансирования выполнения

государством своих функций, реализации государственных инвестиционных,

производственных, научнотехнических и социальных программ. [8, с. 230].

Первой особенностью рентабельности является то, что показатели

рентабельности характеризуют эффективность работы предприятия в целом,

(производственной,

доходность

предпринимательской, инвестиционной), окупаемость затрат и т. д. Они более полно,

различных направлений деятельности

чем прибыль характеризуют окончательные результаты хозяйствования, потому что

их величина показывает соотношение эффекта с наличными или использованными

ресурсами.

21Второй особенностью является то, что при анализе показателей рентабельности

необходимо принимать во внимание особенность этих показателей, связанную с

временным аспектом деятельности предприятия. Поскольку коэффициент

рентабельности продукции определяется результативностью работы отчетного

периода, то вероятностный и плановый эффект не отражает. Когда предприятие

совершает переход на новые перспективные технологии или виды продукции,

требующие больших инвестиций, значение показателей рентабельности может

временно снизиться. По если стратегические перестройки выбраны верно, т. е.

понесенные затраты окупаются, то снижение рентабельности нельзя рассматривать

только как негативную тенденцию.

Третьей особенностью является то, что показатели рентабельности

определяются проблемой риска. Многие управленческие решения связаны с

проблемой выбора между двумя альтернативами: либо получение высокой прибыли

при большой степени риска, либо небольшая прибыль, но без риска. Одним из

показателей рискованности бизнеса является коэффициент финансовой зависимости

– чем выше его значение, тем более рискованным, с позиции акционеров и

кредиторов, является предприятие.

Четвертой особенностью является то, что показатели рентабельности зависят

от проблемы оценки, так как числитель и знаменатель показателя рентабельности

собственного капитала выражены в денежных единицах разной покупной

способности. Числитель показателя (прибыль) динамичен, он отражает результаты

деятельности и сложившийся уровень цен на товары и услуги в основном за истекший

период. Знаменатель показателя (собственный капитал) складывался в течение ряда

лет. Он выражен в книжной (учетной) оценке, которая может существенно

отличаться от текущей оценки, поскольку далеко не все удастся отразить в балансе;

например, престиж предприятия, торговая марка, суперсовременные технологии,

классный управленческий персонал не имеют денежной оценки в отчетности.

22Прибыль, являясь важнейшим показателем результативности производственно

хозяйственной деятельности, не дает полного представления об его эффективности,

так как не учитывает величину затрачиваемых ресурсов и условий, при которых она

была достигнута. Она в большей степени характеризует результат деятельности.

Для реальной оценки уровня прибыльности предприятия пользуются методами

комплексного анализа прибыли по техникоэкономическим факторам. В числе

экономических показателей эффективности предпринимательской деятельности

используются показатели рентабельности.

Показатели рентабельности – это важнейшие характеристики фактической

среды формирования прибыли и дохода предприятий. По этой причине они являются

обязательными элементами сравнительного анализа и оценки финансового состояния

предприятия. При анализе производства показатели рентабельности используются

как инструмент инвестиционной политики и ценообразования.

Если прибыль выражается в абсолютной сумме, то рентабельность – это

относительный показатель интенсивности производства, так как отражает уровень

прибыльности относительно определенной базы. [10, с. 236].

В первую очередь я ознакомилась с документами ООО «Тепловые сети».

Затем я изучила материал по теме практики.

Все задачи, а именно ознакомление с особенностями организации и

ознакомление со спецификой работы компании – были выполнены.

Работы, выполненные в процессе написания работы:

а) ознакомилась с учредительными документами, лицензиями на право

осуществления отдельных видов деятельности;

б) изучила организационную структуру организации,

ее тип, степень

централизации управления; изучила основные направления деятельности фирмы;

в) приняла участие в подписании договоров, контрактов между предприятием

и другими организациями, а также в подписании трудовых и гражданскоправовых

договоров между предприятием и гражданами для выполнения отдельных работ;

23г) освоила современные методы экономического исследования, в том числе

инструментальные;

д) провела самостоятельные научноисследовательские работы в ходе сбора,

систематизации и анализа литературных и фактических материалов;

ж) провела систематизацию, изложение и публичную презентацию результатов

проведенных научноисследовательских работ в соответствующей письменной и

устной форме.

242. Описание практических задач, решаемых магистрантом за

время написания научноисследовательской работы в семестре

В процессе написания я поставила и последовательно разрешала следующие

задачи: освоение современных методов экономического исследования, в том числе

инструментальных; проведение самостоятельных научноисследовательских работ в

ходе сбора, систематизации и анализа литературных и фактических материалов;

систематизация, изложение и публичная презентация результатов проведенных

научноисследовательских работ в соответствующей письменной и устной форме.

Компьютерной сетью, или сетью ЭВМ, называется комплекс территориально

рассредоточенных ЭВМ, связанных между собой каналами передачи данных.

Объединенные в сеть компьютеры обладают существенным суммарным

вычислительным потенциалом и обеспечивают повышение надежности работы всей

системы в целом за счет дублирования ресурсов. [5, с. 236].

Целесообразность создания компьютерной сети обуславливается следующим:

а)

возможностью использования территориально распределенного

программного обеспечения, информационных баз данных и баз знаний, находящихся

у различных пользователей;

б) возможностью организации распределенной обработки данных путем

привлечения ресурсов многих вычислительных машин;

в) оперативному перераспределению нагрузки между компьютерами,

включенными в сеть и ликвидации пиковой нагрузки за счет перераспределения ее с

учетом часовых поясов;

г) специализацией отдельных машин на работе с уникальными программами,

которые нужны ряду пользователей сети;

д) коллективизации ресурсов, в особенности дорогостоящего периферийного

оборудования, которым экономически нецелесообразно укомплектовывать каждую

ЭВМ.

25Основные требования, предъявляемые к современным компьютерным сетям:

а) простота эксплуатации и доступа пользователя к сети;

б) открытость – возможность подключения разнотипных ЭВМ;

в) развиваемость – возможность наращивания ресурсов сети и абонентов;

Часть этих требований заложена в международных или национальных

стандартах, другие служат предметом межфирменных соглашений и дополнений.

Сеть можно рассматривать как систему с распределенными по территории

аппаратурными, программными и информационными ресурсами. [5, с. 240].

Технические средства – это ЭВМ различных типов (от микро до суперЭВМ);

системы передачи данных, включая каналы связи, модемы и сетевые адаптеры для

подключения ЭВМ к линиям связи; шлюзы, распределители, маршрутизаторы и

другое оборудование.

Информационные средства – это единый информационный фонд, содержащий

данные разных типов для общего и индивидуального применения. В состав

информационных средств входят базы данных, базы знаний – локальные и

распределенные.

Программные средства сети предназначены для организации коллективного

доступа к ее ресурсам, динамического распределения и перераспределения ресурсов

сети, для оптимальной загрузки технических средств, координации работы основных

звеньев сети.

Технически, сеть представляет собой набор компьютеров, периферийных

устройств (принтеров и т.п.) и коммутационных устройств, соединенных кабелями. В

качестве кабеля используют: витую пару, тонкий коаксиальный кабель, толстый

коаксиальный кабель, волоконнооптический кабель.

26Первоначально сети создавались по принципу: несколько компьютеров с

сетевыми адаптерами соединялись последовательно коаксиальным кабелем, причем

все сетевые адаптеры выдавали свой сигнал на него одновременно. Однако, с ростом

размеров сетей, работа нескольких компьютеров на единую шину стала неудобной,

так как большими стали взаимные влияния друг на друга: случайные повреждения

коаксиального кабеля выводили из строя всю сеть. [9, с. 236].

Каждая отдельная структура представляет собой несколько компьютеров с

сетевыми адаптерами, каждый из которых соединен отдельным проводом (витой

парой) с коммутатором. Коммутатор – это устройство, осуществляющее жесткое

соединение в локальной сети с использованием современных теле

коммуникационных технологий.

Для сетей, построенных по этому принципу, появляется необходимость в

специальном электронном оборудовании. Одно из таких устройств – hub является

коммутационным элементом в сети.

Мост – это устройство, объединяющее сегменты компьютерной сети, созданной

на базе различных технических средств.

Концентраторы используются, если происходит соединение сетей, имеющих

высокую скорость передачи, с сетью, которая имеет низкую скорость, то есть

концентратор выполняет функцию накопителя информации.

Мосты и концентраторы используются для присоединения компьютера, а для

организации трафика используются маршрутизаторы, которые преобразуют

информацию из одного формата в другой, а также организуют защиту информации.

[5, с. 300].

Электронные коммуникации. Прежде всего, это электронная почта – передача

и прием текстовой и графической информации. На основе электронной почты

организуются так называемые телеконференции – взаимный обмен тематической

информацией между пользователямиучастниками.

27Удаленное выполнение программ. Наличие в сети суперкомпьютеров позволяет

проводить на них решения сложных научных и коммерческих задач, а результат

выводить на любую сетевую станцию. Эта услуга положена в основу всемирной сети

Internet, в которой маломощные ПК получают уже готовую обработанную

информацию.

При подключении к сети пользователь получает свое уникальное имя, а его

компьютер становится сетевой станцией. [5, с. 306].

С технической точки зрения сеть – это система для передачи информации,

состоящая из множества терминалов и коммуникационной среды.

Терминалы (рабочие станции) – это конечные устройства, которые являются

источником или получателем информации (от другого терминала).

Коммуникационная среда служит для передачи информации между

терминалами. Состоит из каналов и, в общем случае узлов.

Канал связи – совокупность устройств, осуществляющих передачу информации

на большие расстояния. Если сигналы, поступающие на вход канала и снимающиеся с

его выхода, являются дискретными, то канал называется дискретным, или цифровым.

Если входные и выходные сигналы канала являются непрерывными, то канал

называется непрерывным, или аналоговым.

Узлы – промежуточные устройства, в которых сходятся каналы (как минимум

три) сети передачи информации.

С появлением мощных компактных рабочих станций и развитием технологии

локальных сетей возникло понятие сервера. Тогда же появилась возможность и

необходимость распределения вычислительных ресурсов между узлами сети.

Отсюда видно, что сервер сети – это понятие логическое. [5, с. 336].

Наличие серверов позволяет экономить дисковое пространство для хранения

информации и время его обработки.

28Таким образом, компьютеры, объединенные сетью, называют рабочими

станциями и серверами. Рабочими станциями (рабочими местами, терминалами)

называют компьютеры, за которыми непосредственно работают пользователи.

Компьютер, выполняющий общие задачи называется сервером. Сервером может быть

рабочая станция, сконфигурированная соответствующим образом, либо специально

предназначенная для этого вычислительная установка.

Все сети делятся на две группы: с выделенным файлсервером или без него. В

сети без выделенного файлсервера каждый компьютер может выступать в роли и

клиента и сервера, а в сети с выделенным файлсервером один компьютер полностью

выделяется для хранения и пересылки данных и не может быть использован как

рабочая станция.

Протокол – это система соглашений, касающихся различных аспектов

информационного обмена взаимодействующих объектов. Понятие протокола

охватывает правила и процедуры, алгоритмы и требования, определяющие порядок

взаимодействия на всех уровнях компьютерных сетей. Протоколы задают способы

передачи сообщений и обработки ошибок в сети, а также позволяют разрабатывать

стандарты, не привязанные к конкретной аппаратной платформе. [5, с. 356].

В настоящее время существует значительное количество различных сетей,

действующих в соответствии с различными протоколами и системами протоколов. И

соответственно этому, сети различаются, прежде всего, принятыми при их

построении протоколами. Связь сетей с различными протоколами осуществляется

узловыми станциями, так называемыми шлюзами. Их задача – осуществление всех

необходимых преобразований для обеспечения межсетевого взаимодействия. Шлюз –

это специальный программноаппаратный комплекс, предназначенный для

обеспечения совместимости между сетями, для которых невозможна передача

информации стандартными средствами.

Маркерная шина, когда в среде постоянно циркулирует специальный пакет–

маркер, и та станция, которая в конкретный момент обладает этим маркером, имеет

право на передачу.

29Маркерное кольцо, когда маркер передается по кругу. В этом случае, если

один из компьютеров вышел из строя, то не работает вся сеть.

Чтобы в сети могли функционировать различные компьютеры, надо

разработать единые правила обмена информации, то есть протоколы и единые

требования к структуризации компьютерной сети.

Эталонная логическая модель включает семь уровней со строго определенными

их задачами:

Первый – физический: передача цифровых данных через физический носитель.

Второй – уровень канала связи: обеспечение надежности передачи на участке

цепи.

Третий – сетевой уровень: конфигурация носителей информации при

соединении участков сети.

Четвертый – уровень приемапередачи: обеспечение надежности обмена

информацией между конечными пользователями.

Пятый – уровень обмена: организация и синхронизация диалога, процесс

обмена информации.

Шестой – уровень представления: преобразование информации, настройка

задач на операционную среду.

Седьмой уровень – уровень прикладных программ: программы пользователя;

обслуживание бесперебойной работы и стандартизация оборудования.

В настоящее время большинство организацийразработчиков сетей

придерживаются подобных протоколов.

Локальная сеть – это компьютерная сеть небольшой протяженности: в

пределах комнаты, этажа, здания. Обычно такие сети действуют в пределах одного

учреждения и имеют небольшой радиус действия: 110 км. Она сеть всегда является

ведомственной.

30Дополнительное преимущество такой сети заключается в значительной

экономии ресурсов. Так, вместо того, чтобы иметь принтер для каждого компьютера,

можно иметь только один принтер. Любой компьютер в сети мог послать

информацию для печати на этот принтер.

Последующая технология локальных сетей значительно упростила задачу.

Вместо соединения компьютеров между собой они присоединялись к общему кабелю.

И локальная сеть стала представлять собой кабель, к которому присоединяются

остальные компьютеры. В этом случае отключение одного из компьютеров не вносит

в работу сети изменений.

Существует два типа локальных сетей: одноранговые и сети с выделенным

сервером. Одноранговые не предусматривают выделение специальных компьютеров,

организующих работу сети. Каждый пользователь, подключаясь к сети, выделяет в

нее какиелибо ресурсы и подключается к ресурсам, предоставляемым в сеть

другими пользователями. [5, с. 424].

Сети с выделенным сервером предлагают централизованный доступ к серверу,

приложениям, устройствам одного компьютерасервера. Поскольку в этом случае

ресурсы сконцентрированы на сервере, сети клиентсервер более эффективны и

тенденции развития показывают все большее стремление к переходу с одноранговых

сетей на сети типа клиентсервер.

В некоторых типах сетей кабели соединяют компьютеры непосредственно, в

других соединение кабелей осуществляется через специальные устройства

концентраторы, коммутаторы и др. В небольших сетях обычно компьютеры

соединяются кабелями с концентратором, который и передает сигналы от одних

подключенных к нему компьютеров к другим.

Региональные сети – это сети, существующие обычно в пределах города,

района, области, страны. Они связывают абонентов, расположенных на значительном

расстоянии друг от друга. Обычно расстояние между абонентами региональной

вычислительной сети составляет десяткисотни километров.

31Региональные вычислительные сети имеют много общего с локальными, но они,

по многим параметрам, сложнее их. Например, помимо обмена данными и голосового

обмена, региональные вычислительные сети могут передавать видео и

аудиоинформацию.

В последнее время стали еще выделять класс корпоративных сетей. Они

охватывают обычно крупные корпорации. Их масштаб и структура определяются

потребностями предприятий – владельцев.

Глобальная вычислительная сеть объединяет абонентов, расположенных в

различных странах, на различных континентах. Взаимодействие между абонентами

такой сети может осуществляться на базе телефонной линии связи, радиосвязи и

систем спутниковой связи.

Для подключения к удаленным компьютерам и компьютерным сетям

используются телефонные сети. Процесс передачи данных по телефонным линиям

должен происходить в форме электрических колебаний – аналога звукового сигнала,

в то время как в компьютере информация хранится в виде кодов.

Глобальные вычислительные сети создаются путем объединения локальных и

региональных вычислительных сетей. Они представляют собой конгломерат

различных технологий.

По сравнению с локальной вычислительной сетью большинство глобальных

отличают медленная скорость передачи и более высокий уровень ошибок. Новые

технологии в области глобальных вычислительных сетей нацелены на разрешение

этих проблем.

ЭВМ (ПЭВМ) подключаются к каналам связи с помощью специальных

устройств, называемых модемами.

Конфигурация таких сетей может быть различна и в отличие от локальных

сетей – нерегулярна.

Различные по охвату территории: для локальных примерно < 10 км, а для

глобальных – от сотни и более.

Скорость передачи информации в локальных сетях выше, чем в глобальных.

32В сегодняшнем понимании компьютерная сеть это сложная структура,

основанная на трех основных принципах

Первый из них – наличие единого центра, координирующего деятельность и

развитие сети.

Второй – использование системы маршрутизации, позволяющей сообщению

двигаться по цепочке узлов сети без дополнительного вмешательства человека.

Третий – применение единой стандартной адресации.

Значительное увеличение числа пользователей глобальных сетей за последние

годы привело к тому, что применяемые для передачи данных телефонные сети уже не

справляются со всем объемом передаваемой информации. На смену им приходит

спутниковая связь. При спутниковой связи пользователь, группа пользователей или

локальная сеть снабжаются малой спутниковой антенной и связываются между собой

через спутник.

На территории России действуют и коммерческие сети. Наиболее известная

среди них – Relcom, являющаяся также частью сети Internet.

До недавнего времени, когда возникла необходимость в межкомпьютерных

коммуникациях для персональных компьютеров, обычно, к существующей

операционной системе добавлялась система поддержки сетей. Это набор достаточно

сложных программ и драйверов, добавляющих сетевые возможности к

существующим операционным системам.

В состав сетевой поддержки входят:

а) редиректор – сетевое программное обеспечение, которое принимает запросы

вводавывода для удаленных файлов, именованных каналов или почтовых ящиков и

пересылает их сетевому серверу;

б) несколько уровней протоколов – набор правил и соглашений, согласно

которым взаимодействуют компьютеры, расположенные на разных уровнях;

в) базовый одноранговый сервер – сетевое программное обеспечение,

обрабатывающее запросы на вводвывод или вычисления от клиентского компьютера;

33г) сетевой домен – набор рабочих станций и серверов, которые используют

одну базу данных диспетчера защиты учетных записей (SAM) и могут

администрироваться как группа.

Таким образом, операционные системы Windows, начиная с

Windows NT, имеют встроенную сетевую поддержку – программное

обеспечение одноранговой сети, называемое еще программным обеспечением для

рабочих групп, и включенное в продукт Windows.

Помимо этого в поддержку сети Windows входит:

а) обеспечение взаимодействия с существующими версиями LAN Manager,

работающими под другими операционными системами;

б) обеспечение приложениями доступа к иным, чем Microsoft, файловым

системам на сетях, отличных от LAN Manager, без изменения кода;

в) обеспечение надлежащих средств для создания распределенных

промышленных приложений, таких как Microsoft SQLServer, приложений обработки

транзакций т.д.

Для обеспечения защиты информации от несанкционированного доступа и

изменений, сетевой администратор устанавливает права доступа к ресурсам сети.

Могут быть определены следующие права:

а) чтение файлов без права их изменения;

б) чтение и изменение файлов;

в) чтение и изменение защищенных паролем файлов при вводе пароля.

Широко используется мобильным пользователем утилита Портфель.

Специально для мобильного пользователя включена утилита Быстрый

просмотр, которая предназначена для просмотра файлов, созданных

различными приложениями. Она поддерживает более 30 форматов файлов.

Кроме того, корпорация Microsoft предложила технологию Microsoft Phone,

которая представляет собой чисто программный механизм автоответчика,

использующий телекоммуникационные возможности операционной системы Windows

и голосовых модемов.

34В состав Windows входят драйверы:

а) Microsoft Mail – обеспечивает возможность обмена сообщениями в пределах

рабочей группы;

б) Microsoft Fax – для отправки и получения факсов, а также для совместного

использования сетевого факсмодема;

в) Microsoft Network – обеспечивает возможность работы с соответствующей

сетью: обмен информации по интересам, участие в разговоре, использование

электронной доски объявлений, отправка и получение электронной почты, перекачка

файлов из библиотеки, участие в телеконференциях и т.д.

Для хранения входящих и исходящих сообщений используется файл личной

папки, имеющий расширение pts. В нем располагаются папки, в которых

размещаются сообщения. Для удобства работы, пользователь имеет возможность

создавать целую систему вложенных папок для распределения по ним всей

корреспонденции.

Для ограничения доступа к информации файла личной папки, его можно

защитить паролем.

Комплект программ для работы с Internet, включенный в Windows 98:

а) Браузер Microsoft Internet Explorer 4, который кроме сервиса Web

поддерживает доступ к серверам FTP и ряд других серверов Internet;

б) Microsoft Outlook Express – развитая клиентская программа электронной

почты (Email) и чтения телеконференций UserNet;

в) Microsoft NetMeeting – приложения для видео и аудиоконференции,

совместной работы с приложениями через Internet или корпоративной интрасети.

г) Персональный Webсервер – приложение, которое дает возможность легко

опубликовать страницы в Internet (или интрасети);

д) Microsoft FrontPage Express – редактор гипертекстовых страниц,

35работающий в режиме WYSIWYG (what you see is what you get), т.е. в режиме

прямого визуального редактирования создаваемой страницы. Этот редактор является

упрощенной версией Microsoft FrontPage, мощной системой создания публикаций на

языке HTML.

Данные программы, которые были рассмотрены выше, используются на

предприятии ООО «Тепловые сети».

Приступая к научной работе, следует составить общее представление о

системе хранения и использования научной информации. В отличие от простых

студентов, исследователи вынуждены гораздо шире использовать информационные

источники, недоступные ни в библиотеке их вуза, ни в книжных магазинах.

Библиографические пособия, как правило, имеют форму указателей, списков и

обзоров литературы и содержат систематизированные сведения о печатных

произведениях.

Реферативным журналом называется периодическое издание, публикующее

рефераты научных работ и другие вторичные информационные материалы

(библиографического описания, аннотации) во взаимосвязи со справочно

поисковыми средствами, включающими содержание (оглавление), рубрикацию

(классификационную схему) издания и вспомогательные указатели.

Обзорные издания ставят своей задачей обобщение уже опубликованной

первичной информации.

Работа с научной информацией полезна не только изза найденных публикаций,

но и благодаря знакомству со многими системами классификации, помогающими

прояснить выбранное научное направление и смежные с ним.

Подбор информационных источников можно начать уже при чтении первых

публикаций, просматривая их библиографические перечни и выписывая из них

наиболее интересные описания.

Основные формы изложения результатов научного исследования – доклад,

статья, реферат, диссертация.

36Доклад это письменное изложение развернутой устной формы выступления,

которое отвечает тексту тезисов. Структурными компонентами доклада есть такие:

вступление; основная часть; заключительные положения.

Статья основной вид оперативной публикации о новых исследованиях по

конкретной тематике. Цель статьи состоит в представлении необходимой

информации про проведенную научную работу и полученные результатов

исследования.

Реферат это вид научной работы, которая предусматривает обзор

соответствующих научных, литературных и других источников или изложение

содержания научной работы.

Диссертация. В ней излагаются результаты научной работы, подготовленной

для публичной защиты на соискание ученой степени кандидата или доктора наук.

37Заключение

Полное наименование – общество с ограниченной ответственностью «Тепловые

сети Нязепетровского района».

ООО «Тепловые сети» занимается производством пара и горячей воды

(тепловой энергии) котельными.

ООО «Тепловые сети» заключает на основе доверенности хозяйственные

договоры с другими предприятиями и организациями и несет по ним

ответственность.

Управление ООО «Тепловые сети» осуществляется в соответствии с

законодательством Российской Федерации и Уставом. Руководителем ООО

«Тепловые сети» является начальник.

Анализ – это способ познания хозяйственных про¬цессов экономического

субъекта, основанный на разложении целого на составные элементы и изучении

последних в их взаимосвязи и взаимо¬зависимости путем синтеза, то есть

объединения выделенных ранее час¬тей объекта.

Прибыль – разница между доходами и затратами на производство или

приобретение и сбыт этих товаров и услуг.

Рентабельность, относительный показатель экономической эффективности.

Рентабельность комплексно отражает степень эффективности использования

материальных, трудовых и денежных ресурсов, а также природных богатств.

38Первой особенностью является то, что прибыль характеризует экономическую

эффективность, конечный финансовый результат деятельности предприятия. Второй

особенностью является то, что прибыль обладает стимулирующей функцией. Третьей

особенностью является то, что прибыль – один из источников формирования

бюджетов разных уровней. Первой особенностью рентабельности является то, что

показатели рентабельности характеризуют эффективность работы предприятия в

целом, доходность различных направлений деятельности (производственной,

предпринимательской, инвестиционной), окупаемость затрат и т. д. Второй

особенностью является то, что при анализе показателей рентабельности необходимо

принимать во внимание особенность этих показателей, связанную с временным

аспектом деятельности предприятия. Третьей особенностью является то, что

показатели рентабельности определяются проблемой риска. Четвертой особенностью

является то, что показатели рентабельности зависят от проблемы оценки, так как

числитель и знаменатель показателя рентабельности собственного капитала

выражены в денежных единицах разной покупной способности.

В завершении я изучила материал по теме практики.

В процессе написания работы я поставила и последовательно разрешала

следующие задачи: освоение современных методов экономического исследования, в

проведение самостоятельных научно

том числе инструментальных;

исследовательских работ в ходе сбора, систематизации и анализа литературных и

фактических материалов; систематизация, изложение и публичная презентация

результатов проведенных научноисследовательских работ в соответствующей

письменной и устной форме.

Научноисследовательская работа, на мой взгляд, оказалась весьма полезной,

так она:

а) формирует профессиональные качества, необходимые для работы в

дальнейшем;

б) формирует ответственность, дисциплинированность, исполнительность;

39в) учит грамотно оформлять входящую и исходящую документацию, вести

делопроизводство предприятия;

г) закрепляет и углубляет теоретические знания;

д) дает необходимые практические навыки.

40Список использованных источников

1 Абрютина М. С., Грачев А. В. Анализ финансовоэкономической

2

3

4

деятельности предприятия. ? М.: Дело и Сервис, 2009.

Бакаев М. И., Шеремет А. Д. Теория анализа хозяйственной деятельности. –

М.: Финансы и статистика, 2010.

Банк В. Р., Банк С. В., Тараскина А. В. Финансовый анализ. ? М.: Проспект,

2009.

Басовский Л. Е., Басовская Е. Н. Комплексный экономический анализ

хозяйственной деятельности. – М.: ИнфраМ, 2011.

5 Информатика: Учебник /Под ред. Н. В. Макаровой. – 3е изд., перераб. М.:

6

Финансы и статистика, 2009.

Любушкин Н. П. Анализ финансовоэкономической деятельности

предприятия. – М.: ЮНИТИ, 2009.

7 Маркарьян Э. А., Герасименко Г. П., Маркарьян С. Э. Экономический

анализ хозяйственной деятельности: 2е изд., перераб. и доп. – М.:

КНОРУС, 2010. – 536 с.

8 Николаева О., Шишкова Т. Управленческий учет. – Эдиториал УРСС, 2009.

9 Пиндайк Р., Рубинфельд Д. Микроэкономика. – М.: Экономика, Дело, 2009.

10 Румянцева З. П., Саломатин Н. А. Менеджмент организации. – М.: ИНФРА

М, 2009.

11 Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа

предприятия. – М.: ИНФРАМ, 2009.

41Приложения

А

Б

Приложение А.zip

Приложение Б.zip

42