Поделиться

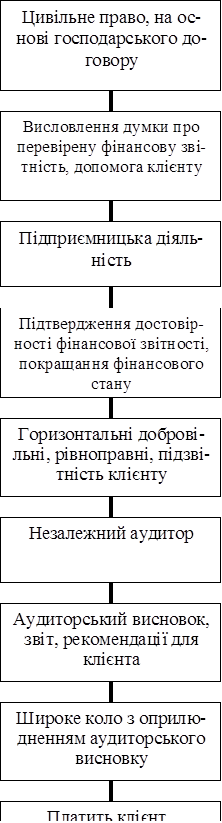

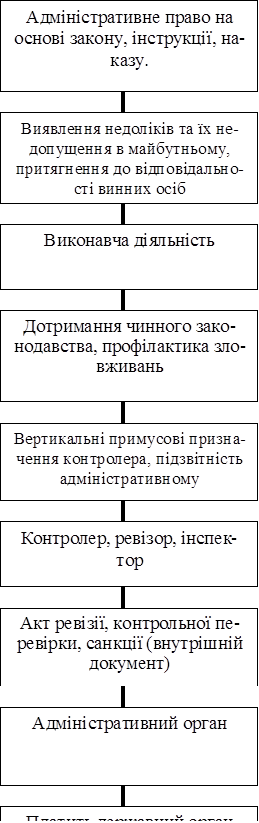

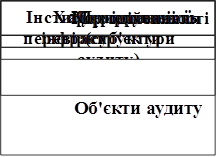

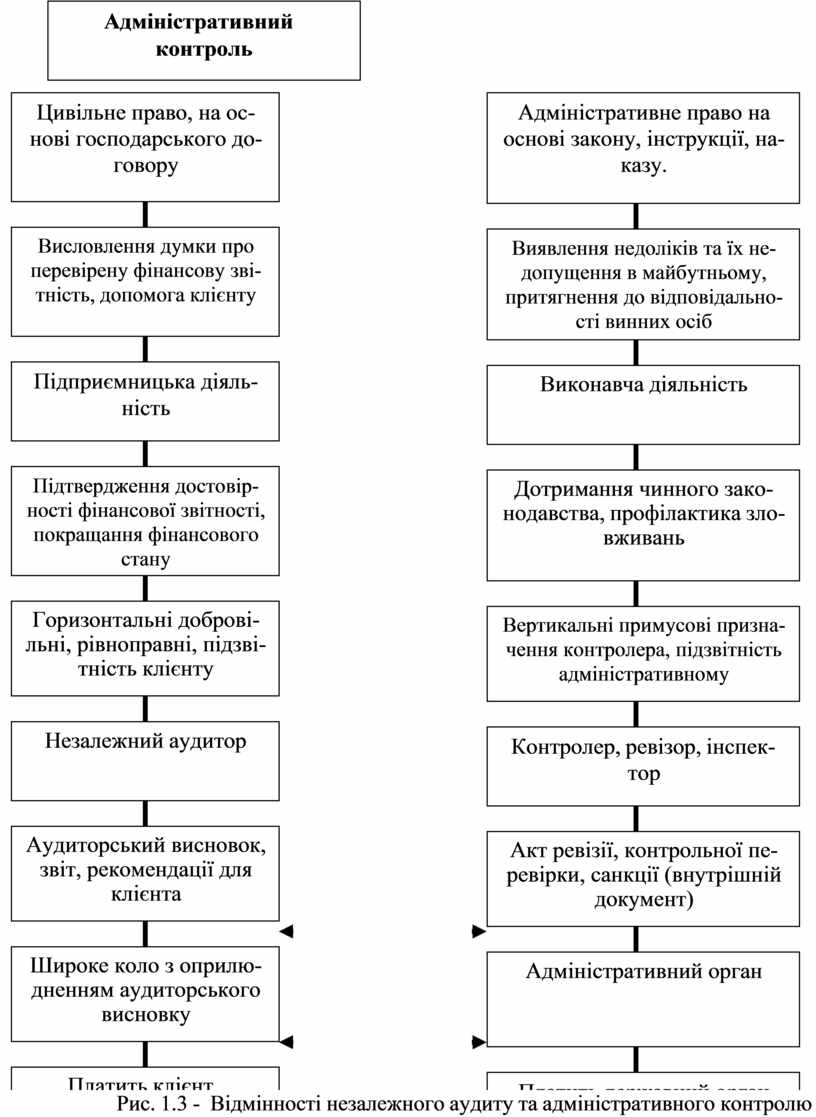

Аудит як окремий інститут ринкової інфраструктури і специфічна форма незалежного фінансового контролю є складовою загальної системи економічно- го (господарського) контролю. У сучасних умовах в Україні формується систе- ма економічного контролю, який можна поділити на адміністративний і неза- лежний, які мають істотну різницю (рис. 1.3).

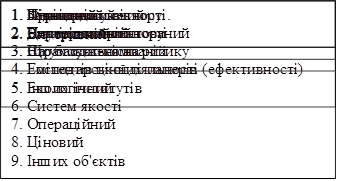

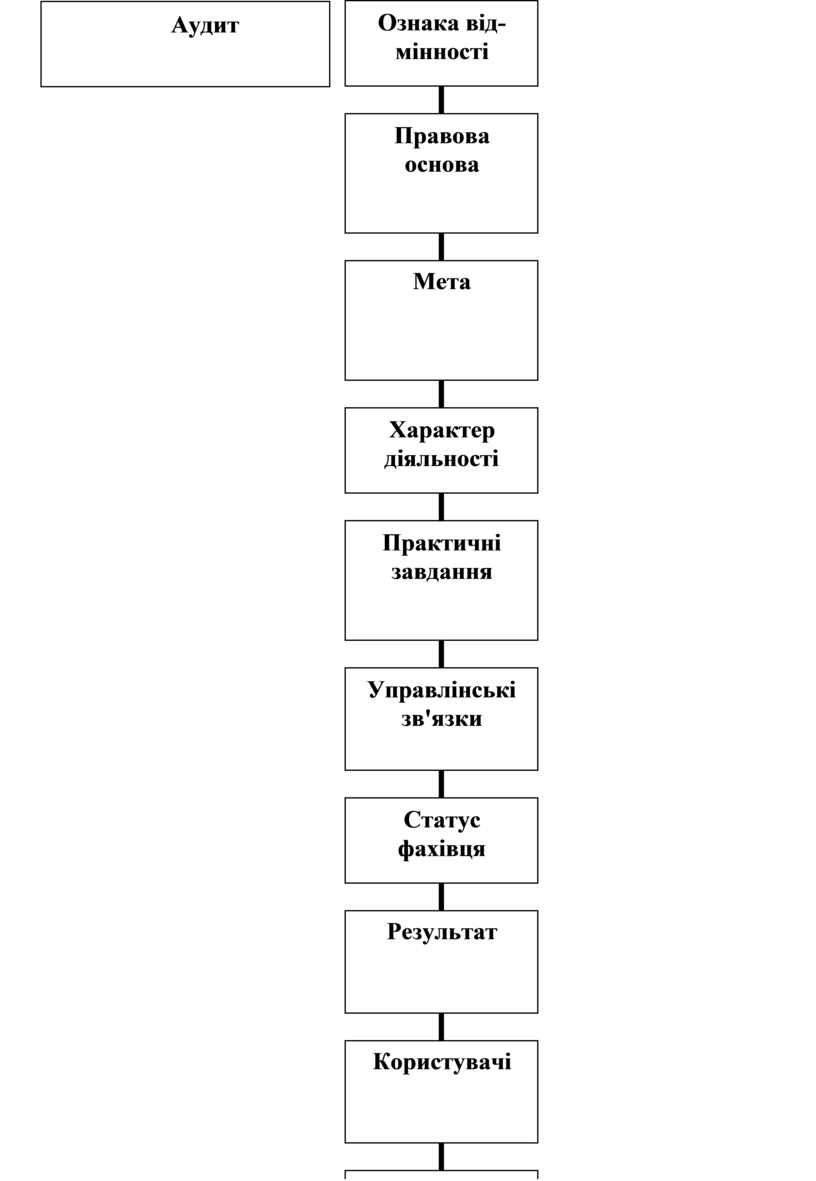

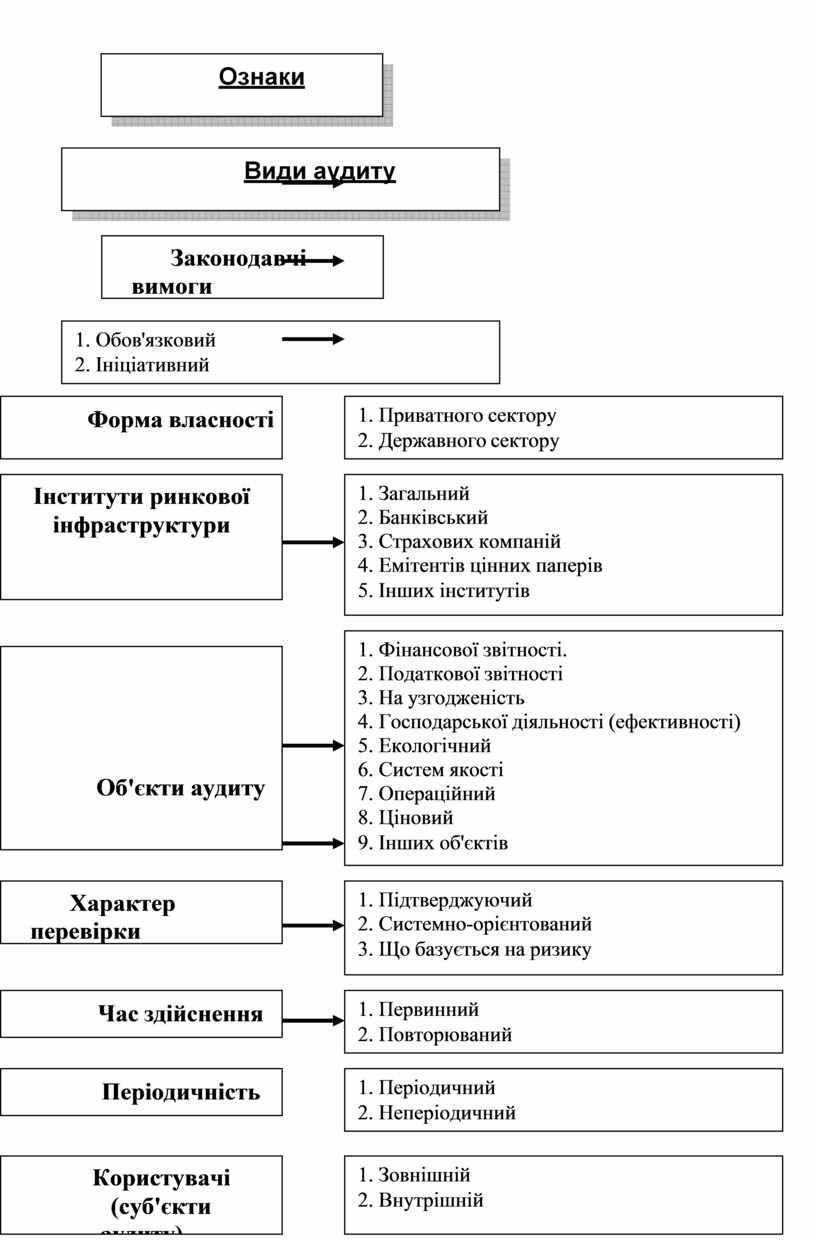

Велика кількість користувачів фінансової звітності та іншої обліково- економічної інформації, які по-різному пов'язані з діяльністю суб'єктів господа- рювання і мають різні інтереси, потребує виконання аудиторами різних видів аудиту. Крім того, структура ринкового господарства, в якому левова частка належить підприємствам малого та середнього бізнесу, також сприяє розвитку різних видів аудиту (рис. 1.4). Таким чином, хоча аудит і входить до загальної системи економічного контролю, його функції є ширшими ніж суто контрольні. Функції аудиту при цьому виступають як основні напрями, що характеризують його суть, зміст, соціальне значення, завдання і цілі. Вони можуть бути представ- лені наступними функціями:

- системотворною (розгляд підприємства як відкритої системи, яка ви- пробовує вплив довкілля і само впливає на неї);

- констатуючою (пізнання обліково-економічних явищ);

- інформаційною (інформування суб'єктів господарських стосунків про обліково-економічні явища діяльності);

- евристичною (відкриття нових закономірностей, що виникають в про- цесі розвитку предмета дослідження);

- методологічною (визначення прийомів і способів перевірки);

- профілактичною (попередження можливості здійснення відхилень, ви- явлення різного роду недотримання законності);

- прогностичною (визначення тенденцій розвитку явищ, що вивчаються, відповідно до об'єктивних законів їх розвитку).

У сучасному суспільстві аудитори крім контрольної функції виконують також інші завдання і допомагають підприємництву ефективно функціонувати.

![]()

![]()

![]()

![]()

Рис. 1.3 - Відмінності незалежного аудиту та адміністративного контролю

Рис. 1.3 - Відмінності незалежного аудиту та адміністративного контролю

![]()

![]()

|

|

||

1.4

![]() – Організація аудиту в Україні, права, обов'язки й відповідальність аудиторів

– Організація аудиту в Україні, права, обов'язки й відповідальність аудиторів

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.