Поделиться

Автоматизація обліку власного капіталу підприємства.

Розвиток комп'ютерної техніки сприяв її впровадженню у всі сфери людського життя. Спроможність комп'ютерів швидко опрацьовувати великі обсяги інформації й оперативно реагувати на зміни певних показників відповідно до закладеної програми зумовила їх використання у різних галузях економіки, в тому числі й в аграрному секторі.

Зважаючи на поступове підвищення продуктивності комп'ютерів та ускладнення комп'ютерних програм, сфера застосування комп'ютерної техніки постійно розширюється.

Достатньо тривалий час комп'ютерні системи розглядались як своєрідні реєстратори інформації, спроможніопрацювати її відповідно до запрограмованого простого алгоритму. З розвитком комп'ютерної техніки ускладнилися алгоритми обробки інформації без значного зниження продуктивності комп'ютерних програм. Можливість використання складних розгалужених алгоритмів, призначених для обробки великих обсягів інформації, дозволила використовувати комп'ютерні програми для розв'язання окремих облікових функцій, а в подальшому, в міру підвищення складності програм і розширення їх функціональності, й для виконання функцій управління підприємством.

Найпростіші комп'ютерні системи забезпечують управління окремими виробничими процесами підприємства, контролюють стан і продуктивність роботи обладнання, більш складні здійснюють ведення обліку за окремими напрямками, а саме: обліковують грошові кошти, товарно-матеріальні цінності, контролюють стан розрахунків підприємства а також обліковують процес формування та використання власного капіталу підприємств [7, с. 84]. Спеціалізовані програми дозволяють зібрати інформацію про діяльність підприємства в цілому, узагальнити її, скласти фінансову та податкову звітність даного підприємства, відправити її користувачам, використовуючи засоби електронного зв'язку або електронної пошти.

Комп'ютерні системи широко використовуються керівним персоналом сучасних підприємств, опрацьовують дані про поточну їх діяльність, допомагають вести облік та складати звітність підприємства [6, с. 92]. Незважаючи на поступове усунення працівників від виконання рутинних операцій при здійсненні обліку власного капіталу та управлінні діяльністю підприємства, важливість виконуваної роботи особою, що працює з комп'ютерними обліковими програмами, не зменшується. На поточному етапі бухгалтер, менеджер, фінансист та інші працівники апарату управління

підприємством виконують не тільки функції реєстрації та обробки інформації, а й контролюють правильність алгоритмів обробки, їх відповідність виконаним господарським інформаціям та чинному законодавству.

Для кваліфікованого бухгалтера надзвичайно важливим є вміння організувати ведення обліку власного капіталу та роботу бухгалтерії з використанням сучасних інформаційних технологій. До функцій бухгалтера входять обов'язки, пов'язані з впровадженням комп'ютерної інформаційної

системи підприємства, підтриманням її в актуальному стані, забезпечення її постійного розвитку та пристосування до особливостей діяльності підприємства.

Використання комп'ютерних облікових програм дозволяє підвищити оперативність ведення обліку власного капіталу, збільшити рівень його деталізації, посилити контроль за достовірністю та правильністю облікової інформації на всіх етапах її обробки. З іншого боку, комп'ютеризація ведення обліку власного капіталу дає змогу зменшити трудомісткість виконання окремих операцій, усунути дублювання інформації при веденні обліку окремих операцій, звільнити бухгалтера від розрахункової роботи [4,

с. 28].

Застосування комп'ютерних технологій у бухгалтерському обліку значно підвищує продуктивність праці бухгалтерів [3, с. 16]. Однак під час організації бухгалтерського обліку власного капіталу на підприємствівиникає

питання про потребу впровадження комп’ютерних систем бухгалтерського обліку (КСБО). Це питання дуже важливе, оскільки вибір способу обробки облікової інформації є визначальним в організації бухгалтерського обліку, яка, за словами російського бухгалтера початку XX ст. І.П. Бабенка, "...має відповідати особливостям конкретного підприємства, його цілям та інтересам, а також сприяти планомірному та раціональному веденню господарства" [1, с. 1054].

На підприємствах у сучасних умовах в обов’язковому порядку необхідно створювати КСБО, особливо у тих, де організація управління та обліку власного капіталу перебуває у незадовільному стані, адже зі створенням й використанням комп'ютерної системи бухгалтерського обліку можливо не лише прискорити процес обробки інформації, а й істотно впорядкувати та покращити його. Така можливість зумовлена тим, що комп'ютерний спосіб обробки облікової інформації вимагає формального та чіткого опису облікових процедур у вигляді алгоритмів, що впорядковує виконання обов'язків обліковими працівниками.

Організація бухгалтерського обліку потребує певних передумов, серед яких здебільшого виділяють чотири основні:

а) ретельне вивчення технології виробництва; б) висока кваліфікація головного бухгалтера;

в) наявність грошових коштів для інвестицій у створення та експлуатацію інформаційної системи (80 % невдалих спроб у комп'ютеризації обліку зумовлені відсутністю коштів);

г) зацікавленість директора та головного бухгалтера підприємства у впровадженніінформаційних систем (на шляху комп'ютеризації обліку, як показують дослідження, через незацікавленість керівництва зазнали невдач близько 20 % підприємств).

Інформаційна система створюється для конкретногооб'єкта, в даному разі — для підприємства та його бухгалтерії. Ефективна інформаційна система враховує різницю між рівнями управління,

сферами дій, а також зовнішніми обставинами і надає кожному рівню управління тільки ту інформацію, яка необхідна йому для ефективної реалізації функцій управління [2, с. 114].

Для створення КСБО може бути використане широке коло програмних засобів. Представлені на ринку програмні продукти різноманітні за охопленням функцій, що реалізуються, принципами побудови, технологією ведення обліку, адаптаційними властивостями, цінами й іншими ознаками. Щоб зорієнтуватися в різноманітті програм, потрібна класифікація програмних засобів, що використовуються при створенні КСБО. Така класифікація дозволить користувачеві-бухгалтеру правильно вибрати необхідну програму або при необхідності перейти від використання однієї програми до роботи з іншою. Виробникам програмного забезпечення класифікація дозволяє знайти своїх клієнтів, визначити напрями розвитку та сфери застосування своїх розробок.

Будь-яка класифікація дає змогу згрупувати деякі об'єкти, в даному випадку програмні засоби КСБО, відповідно до певної ознаки або за їх сукупністю у визначені класи. Залежно від поставлених цілей в основу класифікації можуть бути покладені різні ознаки, тому будь-яка класифікація має достатньо умовний характер.

Відомі два підходи до класифікації програмного забезпечення бухгалтерського обліку власного капіталу – застосування розгорнутих (багатофакторних) та інтегральних класифікацій.

Розгорнута класифікація базується на безлічі найрізноманітніших ознак, серед яких можна виділити: ступінь охоплення завдань обліку власного капіталу, концепцію побудови інформаційної моделі бухгалтерського обліку власного капіталу, спосіб побудови програмної системи, можливість розширення складу базових облікових функцій, порядок розповсюдження і тиражування, програмно- апаратну платформу системи та ін.

Серед них три базові ознаки визначають відмінності в концепціях побудови ПЗ КСБО, а саме: концепція побудови інформаційної моделі бухгалтерського обліку власного капіталу, спосіб побудови програмної системи і можливість розширення складу її базових облікових функцій.

На відміну від розгорнутої, інтегральна класифікація групує програмне забезпечення КСБО власного капіталу одночасно за деяким набором ознак. Найбільш широко застосовуються двіінтегральних класифікації програмних засобів КСБО.

В основі першої інтегральної класифікації лежить розмір господарюючого суб'єкта. Відповідно до цієї ознаки КСБО поділяють на системи, призначені для малих, середніх і великих підприємств.

Така класифікація має дваосновних недоліки. По-перше, замість класифікації систем автоматизації обліку за деякими споживчими властивостями і принципами побудови розглядається класифікація підприємств як споживачів програмних продуктів. Фактично класифікація програм підміняється класифікацією їхніх користувачів. По-друге, саме поняття розміру підприємства занадто розмито, щоб бути єдиним критерієм для віднесення систем до певного класу.

Як правило, в основу градації підприємств покладають відразу кілька ознак: середньооблікова чисельність працівників, обороти за період, чисельність працівників бухгалтерії, розподіл працівників за ділянками обліку, обсяг первинної документації та звітний період, кількість господарських операцій та ін.

Правильно було б основою такої класифікації вважати чисельність працівників бухгалтерії, оскільки при значних об'ємах інформації має місце розподіл функцій між працівниками, що впливає на вибір програмних продуктів, використовуваних при створенні КСБО.

Друга інтегральна класифікація програмного забезпечення КСБОотримала досить широке

розповсюдження в середині 90-х років минулого століття, враховує водночас кілька критеріїв: функціональні можливості системи і сферу її застосування; принципи побудови системи; особливості адаптації до умов користувача; особливості супроводу та технічної підтримки.

З цих позицій системи автоматизації бухгалтерського обліку власного капіталу поділяються на такі класи: міні-бухгалтерія; інтегрована система бухгалтерського обліку; інструментальна система (бухгалтерський конструктор); бухгалтерський комплекс; бухгалтерський комплекс корпоративної інформаційної системи управління підприємством; індивідуальні системи автоматизації бухгалтерського обліку; окремі ділянки обліку.

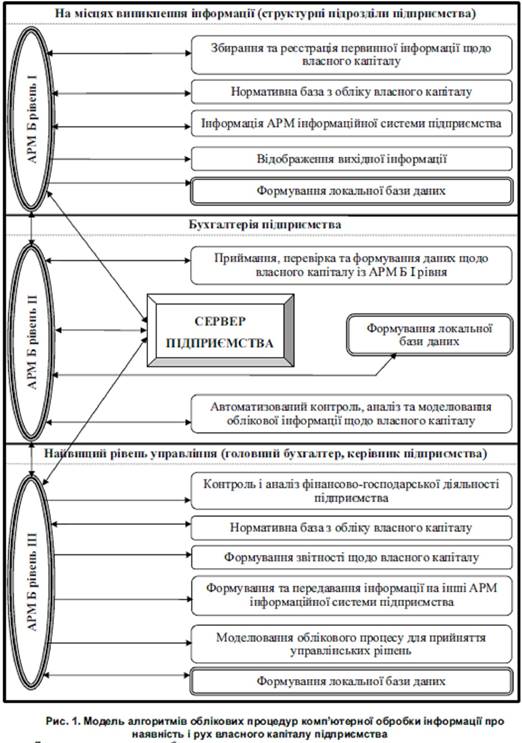

За результатами розгляду вищезазначених підходів до автоматизації бухгалтерського обліку власного капіталу нами розроблено модель алгоритмів облікових процедур комп’ютерної обробки інформації про наявність і рух власного капіталу підприємств (рис. 1).

Так, на першому рівні (АРМ Б І) повинно здійснюватися збирання та реєстрація первинної інформації про власний капітал, формування локальної бази даних, яка включає нормативні вимоги щодо обліку власного капіталу. На другому рівні (АРМ Б ІІ) мають відбуватися прийом, аналіз та обробка бухгалтерською службою підприємства інформації про власний капітал, що була сформована спеціалістами першого рівня. Крім того, на цьому рівні продовжується формування локальної бази даних, а також підготовка опрацьованої інформації для передачі її найвищому рівню управління. На третьому рівні (АРМ Б ІІІ) повинні завершуватися процес формування локальної бази даних та обробки облікової інформації щодо власного капіталу, отриманої з нижчих рівнів і прийняття на її основі управлінських рішень. Також на цьому рівні відбувається контроль та аналіз фінансово- господарської діяльності підприємства та формування звітності про власний капітал.

Впровадження запропонованої моделі на практиці дозволить автоматизувати робочі місця облікового персоналу підприємства, істотно підвищивши при цьому продуктивність їхньої праці на ділянці обліку власного капіталу.

Для комп'ютеризації господарського обліку на ринку програмних продуктів пропонують десятки пакетів програм, проте щороку фірми- засновники заявляють про випуск нової програми, яка на їх думку, є потужнішою і перевершує всі відомі.

ІС «1С: Бухгалтерія» має компонентну структуру. Одні операції, виконувані системою в процесі автоматизованого розв’язування задач, є типовими, тобто присутні у будь-якому варіанті системи. Це передусім механізми підтримки довідників і документів. Інші операції (наприклад, ведення списку бухгалтерських рахунків) реалізуються в компонентах системи:

· «Бухгалтерський облік для України»;

· «Оперативний облік»;

· «Розрахунок».

Кожна компонента має свій механізм оброблення інформації, що розширює можливості системи в цілому. В свою чергу, кожний механізми оброблення інформації має чітку спрямованість, яка визначає вибір складу необхідних компонент для створення конкретної конфігурації.

Коротко зупинимося на характеристиці кожної компоненти.

Компонента «Бухгалтерський облік для України» призначена для відображення господарських операцій, які здійснюються на підприємстві. Вона маніпулює такими поняттями, як бухгалтерські рахунки, операції і проведення, і дає змогу здійснювати на об’єкті:

· синтетичний облік з використанням кількох планів рахунків паралельно;

· багатовимірний і багаторівневий кількісно-вартісний аналітичний облік;

· валютний облік.

Крім того, в компоненті можна організувати ведення бухгалтерського обліку для кількох підприємств на базі спільного інформаційного забезпечення.

Компонента «Оперативний облік» призначена для автоматизації оперативного обліку наявності та руху засобів. Компонента дає змогу реєструвати та отримувати інформацію про рух і залишки товарних, матеріальних, грошових й інших засобів підприємства в реальному часі і найрізноманітніших розрізах. Вона підтримує механізм регістрів, який і забезпечує запис руху та отримання залишків у різних розрізах. Використання цього механізму дає змогу автоматизувати облік взаєморозрахунків з клієнтами, облік виробничих запасів на складі і т. ін. Однією з головних областей застосування цієї компоненти є автоматизація обліку складських і товарних операцій на підприємствах з великою номенклатурою виробничих запасів (понад 100 000 назв).

Компонента «Розрахунок» призначена для автоматизації складних розрахунків, які здійснюються періодично. У компоненті передбачено можливість виконання розрахунків будь-якої складності, в тому числі перерахування результатів «минулим числом», а також ведення архіву розрахунків за попередні періоди. Ця можливість реалізується за допомогою журналів розрахунків. Однією з головних областей застосування такої компоненти є автоматизація обліку праці та заробітної плати (у разі чисельності персоналу понад 50 осіб).

Упровадження ІС «1С: Бухгалтерія» поділяється на два етапи:

· конфігурування — тобто, описування моделі предметної області об’єкта засобами системи;

· виконання або оброблення даних предметної області.

На етапі конфігурування визначається структура інформаційної бази, розробляються алгоритми оброблення даних, форми діалогів і вихідних документів. Інформаційна база проектується на рівні передбачених в ІС типів об’єктів предметної області, що підлягають обробленню. Це: константи, довідники, документи, регістри, перерахування, журнали розрахунків, бухгалтерські рахунки, операції, проведення та ін. Під час конфігурування максимально використовуються візуальні засоби настроювання, а для

описування специфічних алгоритмів — мовні та програмні засоби, тому воно виконується фахівцем з галузі створення комп’ютерних інформаційних систем обліку.

На етапі виконання користувач (бухгалтер), оперуючи уже конкретними поняттями (об’єктами), які описані на етапі конфігурування системи, формує інформаційну базу і здійснює всі необхідні для виконання його професіональної діяльності розрахунки.

Об’єкти, якими оперують в процесі створення та експлуатації ІС «1С: Бухгалтерія», поділяються на базові, тобто використовувані в усіх компонентах системи, та об’єкти, притаманні певній компоненті.

До базових об’єктів відносять:

· константи;

· довідники;

· перерахування;

· документи;

· журнали;

· звіти і обробки.

Об’єктами типу «Константа» в системі вважаються довідкові дані які змінюються зрідка (назва фірми, її ідентифікаційний код, адреса, ставка ПДВ тощо). Основна причина використання констант полягає в тому, що в них одноразово вводиться будь-яка інформація, яка потім може багаторазово використовуватися при формуванні документів, у розрахунках, при формуванні звітності. Інформація, яка міститься в константі, час від часу може коригуватись, але сутність константи при цьому не змінюється: введене одного разу в систему значення константи використовується багаторазово [16].

В ІС «1С: Бухгалтерія» можна описати безмежну кількість констант. Для цього на етапі конфігурування формується список констант і описуються їхній характеристики. У константу можна ввести ознаку періодичності для слідкування за змінами її значності. Як приклад на рис. 4.1 наведено

фрагмент списку констант компоненти Бухгалтерський облік для України версія 7.7.

Рис. 4.9. Фрагмент

Рис. 4.9. Фрагмент

списку констант компоненти

Бухгалтерський облікдля України ІС «1С: Бухгалтерія»

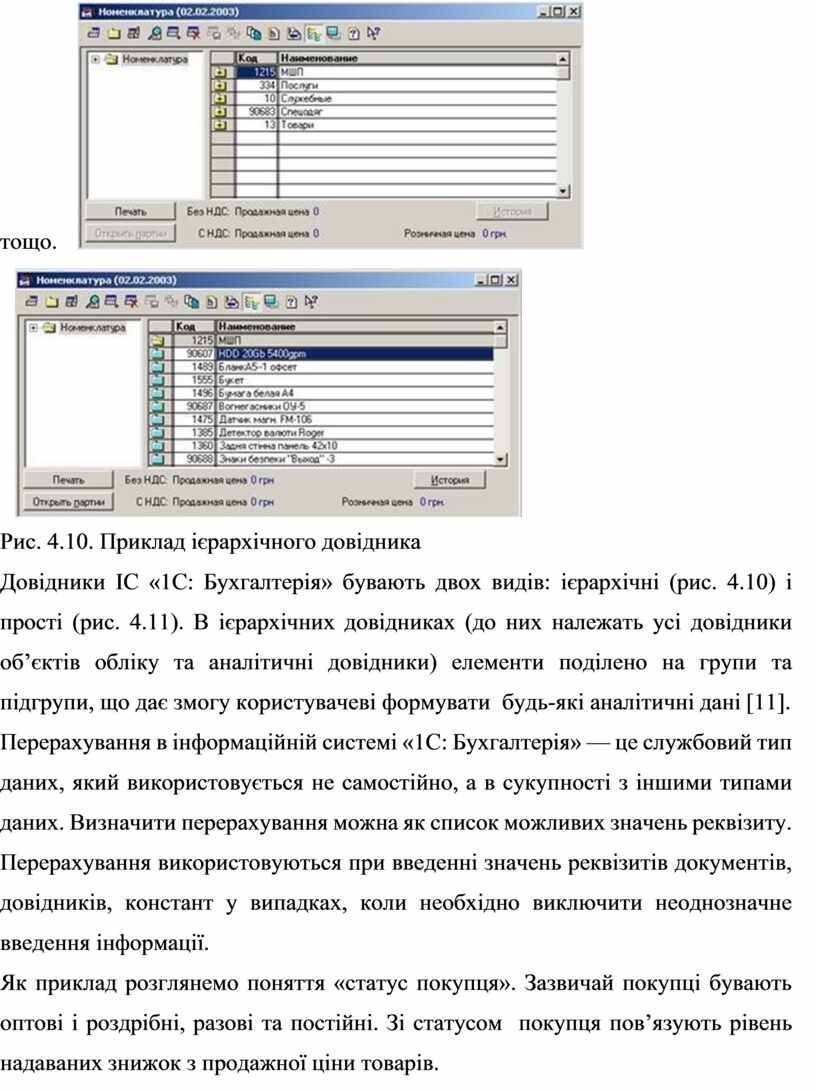

Для описання довідкових даних з деякою множиною значень в системі використовуються об’єкти типу Довідник. Довідники поділяються на кілька категорій:

· об’єкти обліку;

· аналітичні;

· для розрахунків;

· допоміжні;

· підпорядковані.

До першої категорії належать такі довідники, як номенклатура, співробітники, контрагенти і т. ін.

За допомогою аналітичних довідників (статті витрат, рух грошових коштів, види робіт і послуг тощо) користувач може організувати аналітичний облік без переналаштування плану бухгалтерських рахунків.

Для розрахунків використовуються довідники: валют, податки і відрахування, ставки ПДВ, варіанти розрахунку податків і т. ін.

Групу допоміжних складають довідники: устаткування, резерви, одиниці вимірювання, об’єкти та ін., а підпорядкованих — договори, ставки податків і відрахувань

тощо.

тощо.

|

Рис. 4.10. Приклад ієрархічного довідника

Довідники ІС «1С: Бухгалтерія» бувають двох видів: ієрархічні (рис. 4.10) і прості (рис. 4.11). В ієрархічних довідниках (до них належать усі довідники об’єктів обліку та аналітичні довідники) елементи поділено на групи та підгрупи, що дає змогу користувачеві формувати будь-які аналітичні дані [11].

Перерахування в інформаційній системі «1С: Бухгалтерія» — це службовий тип даних, який використовується не самостійно, а в сукупності з іншими типами даних. Визначити перерахування можна як список можливих значень реквізиту.

Перерахування використовуються при введенні значень реквізитів документів, довідників, констант у випадках, коли необхідно виключити неоднозначне введення інформації.

Як приклад розглянемо поняття «статус покупця». Зазвичай покупці бувають оптові і роздрібні, разові та постійні. Зі статусом покупця пов’язують рівень надаваних знижок з продажної ціни товарів.

Отже, список статусів — «оптовий», «роздрібний», «разовий»,

«постійний» — можна трактувати як приклад простого перерахування. При виписуванні видаткової накладної користувач системи вказує статус покупця, вибираючи його із цього списку. Згідно з вибраним статусом покупця система визначить розмір продажних цін.

Рис. 4.11. Приклад простого довідника

Якщо статус покупця введено в систему на етапі конфігурування як перерахування, то спеціаліст, який виконує коригування, може заздалегідь увести в систему варіанти розрахунку продажних цін залежно від вказаного статусу.

За своїми властивостями перерахування подібне до довідника, але має низку відмінностей. Наприклад, список значень перерахування вводиться в систему тільки на етапі конфігурування, всі значення перерахування однорівневі і т. ін. Основна відмінність полягає в тому, що саме в конфігурації використовуються конкретні значення перерахування.

Використання перерахування обмежує кількість можливих варіантів, наприклад, при введенні реквізитів документа.

Одним із основних понять в системі «1С: Бухгалтерія» є «Документ». За допомогою документів організується введення в систему інформації про здійснювані на об’єкті господарські операції, її перегляд і, за потреби, коригування. У своїй більшості документи, які використовуються в ІС «1С: Бухгалтерія», — це своєрідні електронні аналоги звичайних паперових документів, що використовуються на об’єкті управління і призначені для

збереження основної інформації про всі господарські події, здійснювані на ньому в певному періоді.

Склад документів для певного об’єкта або групи однотипних об’єктів управління визначається на етапі конфігурування. Тоді ж для кожного виду документа створюється екранна форма введення. Кожному документу, що формується в системі, присвоюються номер, дата і час. Крім того, під час конфігурування для кожного виду документів задаються такі загальні характеристики, як довжина номера документа, умови підтримки унікальності номера і т. ін. Отже, документи відіграють роль сховищ оперативної інформації, яка використовується при розв’язуванні задач у компонентах системи. Крім того, сукупність документів створює єдину послідовність, яка відбиває послідовність господарських дій на об’єкті так, як вони здійснювалися реально. У межах дати послідовність документів визначається їхнім часом, при цьому час документа є не стільки засобом відображення реального часу введення документа, скільки засобом, який дає змогу чітко впорядкувати документи всередині однієї дати. Крім формування, важливою особливістю документа є його проведення, тобто відображення зафіксованих у ньому подій в механізмах, які реалізуються компонентами (наприклад, запис проведень) [25, 26].

Журнали в інформаційній системі «1С: Бухгалтерія» використовуються для роботи з документами. Працюючи з журналом, користувач може формувати документи, переглядати їх, а також редагувати і знищувати. Журнали дозволяють групувати документи (наприклад, за видами) для перегляду і швидкого доступу до них.

Усі журнали в ІС «1С: Бухгалтерія» можна розподілити (рис. 4.4) на кілька типів, які відрізняються один від одного за способами створення і функціональними можливостями. Але в журналі будь-якого типу можна працювати з документами — вводити, переглядати, редагувати і т. ін. Звичайний журнал призначено для роботиз документами одного виду

(наприклад, журнали «Каса», «Банк», «Заробітна плата» тощо). Крім роботи з документами, у звичайному журналі можна здійснювати вибірку документів за значеннями їхніх реквізитів. Додатковий журнал призначено для роботи з документами різних видів. Крім того, на відміну від звичайних журналів, із кількох додаткових журналів можна одночасно звертатися до документів одного виду. Наприклад, на етапі конфігурування системи створено три звичайних журнали: для прибуткових накладних, для видаткових накладних і накладних на внутрішнє переміщення. Для зручності роботи з цими документами створено додатковий журнал «Складські», в якому об’єднано документи трьох видів.

Рис. 4.12. Список журналів

Отже, різниця між додатковим і звичайним журналами полягає в тому, що додатковий журнал використовується для групування документів за їх видами, а загальний журнал дає змогу розподілити документи за значеннями їхніх реквізитів.

Повний журнал призначено для роботи з будь-яким документом системи.

Журнал«Інші»використовується для роботи з документами, для яких в системі не визначено певні журнали.

Система «1С: Бухгалтерія» дає змогу встановлювати між будь-якими документами відношення підпорядкованості «один до багатьох». Тому

користувач під час роботи може відкрити журнал підпорядкованих документів, який містить документи, підпорядковані вибраному документу.

Для отримання результатної (звітної) інформації в інформаційній системі «1С: Бухгалтерія» використовуються об’єкти, які називаються

«Звіти» та «Оброблення». Об’єкт даних цього типу — це алгоритм оброблення економічної інформації на вмонтованій об’єктно-орієнтованій мові системи. До алгоритму «прикріплюється» діалог, за допомогою якого вводяться (за необхідності) параметри, що впливають на роботу алгоритму. Зазвичай алгоритм має й опис друкованої форми, який використовується для виведення результатів на екран і принтер.

Назви «Звіти» та «Оброблення» відображують два типи задач, які розв’язуються в системі. До першого типу належать задачі, при розв’язуванні яких формується різноманітна звітність: бухгалтерська, фінансова, податкова, статистична тощо. До другого — задачі, пов’язані з виконанням різноманітних дій з інформацією (наприклад, вилучення з системи застарілих даних, імпорт інформації із однієї системи в інші). Характер виконуваних у такому разі дій відображає назву об’єкта. Наприклад, «Оброблення» — це задача, в результаті розв’язування якої інформація, що зберігається в системі, змінюється.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.