Поделиться

Автоматизовані форми бухгалтерського обліку

У даний час мало хто уявляє собі ведення бухгалтерського обліку лише шляхом ручного заповнення величезної кількості необхідних бухгалтерських документів, бланків звітності та первинних форм. Використання комп'ютерів для ведення обліку принципово змінило технологію обробки облікової інформації, побудову облікових регістрів та їх взаємозв'язок, вимоги до системи контролю відображених даних і в кінцевому підсумку привело до появи нової, автоматизованої форми обліку. Простота рішення комп'ютеризації бухгалтерського обліку досягнута складним шляхом: від комп'ютеризації окремих ділянок облікової праці до встановлення зв'язаних баз даних з метою складання різних форм фінансової, іншої звітності та можливостей обміну інформацією.

Сучасна інформаційна система бухгалтерського обліку може представляти собою, як відокремлену систему, так і бути складовою інших інформаційних систем підприємства, мати доступ до інших систем через електронну мережу. Застосування електронного зв'язку, зокрема, дає змогу підприємству здійснювати подання звітності до державних контролюючих органів в електронному вигляді. Важливою рисою інформаційної системи обліку є можливість не тільки здійснення різноманітних розрахунків та формування необхідної кількості звітів, але і проведення фінансового аналізу діяльності підприємства.

Особливістю комп'ютерних форм бухгалтерського обліку є те, що вони не існують без конкретної комп'ютерної програми. Сучасне програмне забезпечення будується відповідно до вимог, принципів і методів ведення обліку, облікового забезпечення, виходячи із можливостей сучасної техніки. Програмне забезпечення має задовольняти відповідні технічні, управлінські, галузеві, комерційні та ергономічні потреби. Автоматизована форма бухгалтерського обліку інтегрує оперативний, бухгалтерський, статистичний облік у єдину систему.

Комп'ютерні форми обліку реалізуються за допомогою програмних алгоритмів, які формують, як вигляд регістрів, так і послідовність облікових записів. У базі даних автоматизованої системи забезпечується збереження даних протягом тривалого періоду, що дозволяє зберігати дані по операціях, як поточного звітного періоду, так і попередніх років і забезпечує пошук інформації і можливість проведення коректування. В умовах постійних змін діючого законодавства виробники програмного забезпечення забезпечують роботу щодо підтримки та коригування автоматизованої системи відповідно до законодавчих змін.

Програмне забезпечення дозволяє перевірити повноту, правильність заповнення реєстрів відповідно до нормативних актів. При автоматизованій формі процес введення вхідної інформації проводиться тільки один раз і частково контролюється програмним забезпеченням, решта процесів – складання реєстрів, звітності тощо – проводиться автоматично.

В історії комп'ютерних форм обліку, залежно від технічних засобів, що використовуються, виділяють такі етапи.

1. Використання перфораційних машин.

2. Використання комп'ютерів третього покоління (великих та середніх) і багатотермінальних обчислювальних систем.

3. Використання персональних комп'ютерів та обчислювальних мереж.

Створення і впровадження у практику бухгалтерського обліку електронно-обчислювальної і комп’ютерної техніки сприяло розробленню нових форм бухгалтерського обліку. Їхня сутність полягає в тім, що облікову інформацію записують на машинні носії – магнітні стрічки, магнітні диски тощо. На підставі введених у машини даних автоматично групуються показники синтетичних і аналітичних рахунків, визначається сальдо, складаються обігові відомості, звітність. Вихідна інформація подається у вигляді машинограм, що являють собою машинні регістри обліку.

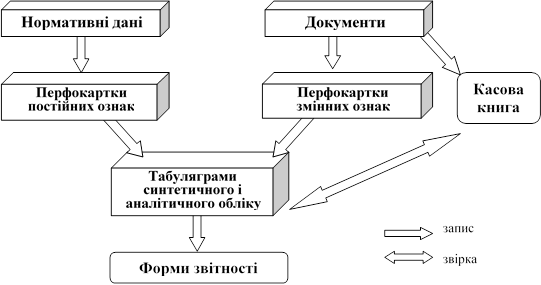

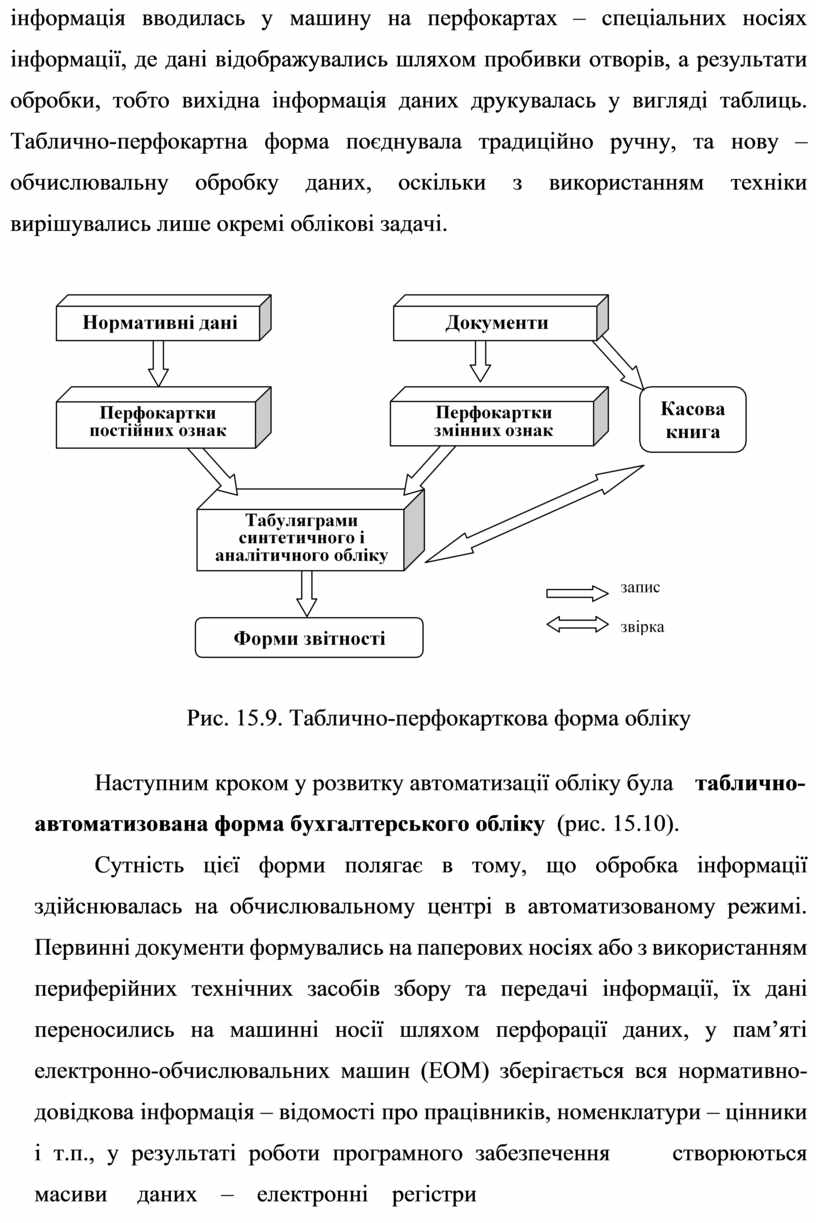

Першою машино- орієнтованою формою обліку була таблично- перфокартна (рис. 15.9). Вона одержала цю назву через те, що вхідна

інформація вводилась у машину на перфокартах – спеціальних носіях інформації, де дані відображувались шляхом пробивки отворів, а результати обробки, тобто вихідна інформація даних друкувалась у вигляді таблиць. Таблично-перфокартна форма поєднувала традиційно ручну, та нову – обчислювальну обробку даних, оскільки з використанням техніки вирішувались лише окремі облікові задачі.

|

Рис. 15.9. Таблично-перфокарткова форма обліку Наступним кроком у розвитку автоматизації обліку була таблично-

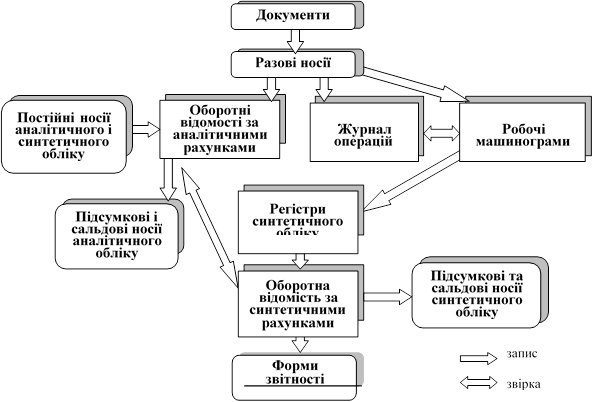

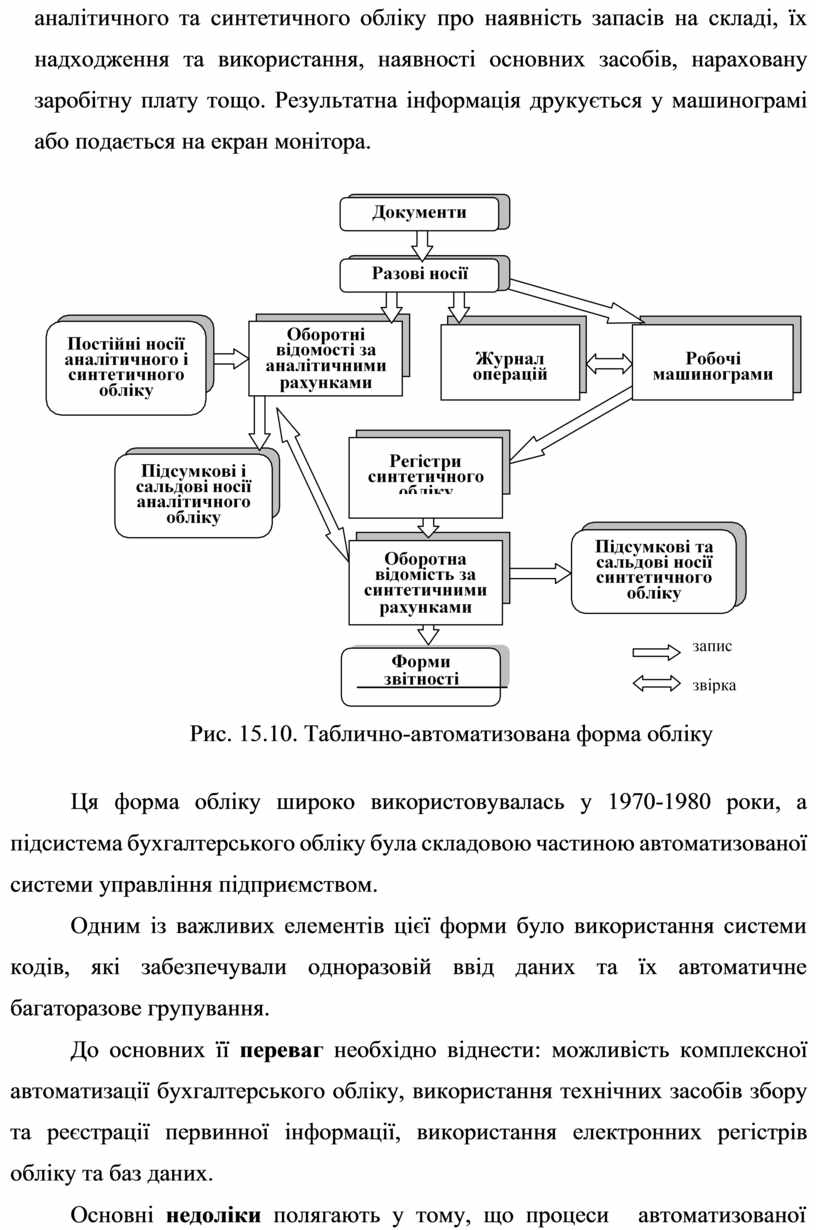

автоматизована форма бухгалтерського обліку (рис. 15.10).

Сутність цієї форми полягає в тому, що обробка інформації здійснювалась на обчислювальному центрі в автоматизованому режимі. Первинні документи формувались на паперових носіях або з використанням периферійних технічних засобів збору та передачі інформації, їх дані переносились на машинні носії шляхом перфорації даних, у пам’яті електронно-обчислювальних машин (ЕОМ) зберігається вся нормативно-довідкова інформація – відомості про працівників, номенклатури – цінники і т.п., у результаті роботи програмного забезпечення створюються масиви даних – електронні регістри

аналітичного та синтетичного обліку про наявність запасів на складі, їх надходження та використання, наявності основних засобів, нараховану заробітну плату тощо. Результатна інформація друкується у машинограмі або подається на екран монітора.

|

Рис. 15.10. Таблично-автоматизована форма обліку

Ця форма обліку широко використовувалась у 1970-1980 роки, а підсистема бухгалтерського обліку була складовою частиною автоматизованої системи управління підприємством.

Одним із важливих елементів цієї форми було використання системи кодів, які забезпечували одноразовій ввід даних та їх автоматичне багаторазове групування.

До основних її переваг необхідно віднести: можливість комплексної автоматизації бухгалтерського обліку, використання технічних засобів збору та реєстрації первинної інформації, використання електронних регістрів обліку та баз даних.

Основні недоліки полягають у тому, що процеси автоматизованої

обробки інформації відокремлені від бухгалтерії, первинні дані фіксуються в основному на паперових документах і їх необхідно переносити на машинні носії шляхом перфорації, що має значну трудомісткість, бухгалтер не є безпосереднім учасником облікового процесу й не може його оперативно контролювати; результатна інформація створюється і подається не достатньо оперативно, значна кількість ручних робіт, які пов’язані з узагальненням даних, складанням звітності тощо.

Застосування персональних ЕОМ суттєво змінило обліковий процес. Бухгалтер працює безпосередньо на комп’ютері в діалоговому режимі: вводить у комп’ютер дані первинних документів (або вони реєструються у місцях формування первинної інформації, а саме у складах, виробничих підрозділах тощо), керує обробкою облікової інформації на комп’ютері шляхом вибору потрібного режиму роботи, отримує результатну інформацію у вигляді друкованих машинограм або відеограм, оперативно контролює господарську діяльність у реальному часі. Таким чином утворюються автоматизовані робочі місця бухгалтерів (АРМБ).

Можливості обчислювальної техніки не лише забезпечують універсальний характер її застосування, виходячи із загальних методологічних підходів організації бухгалтерського обліку, а й дозволяють використовувати програми, налагоджені на конкретне підприємство з урахуванням пропозицій замовника.

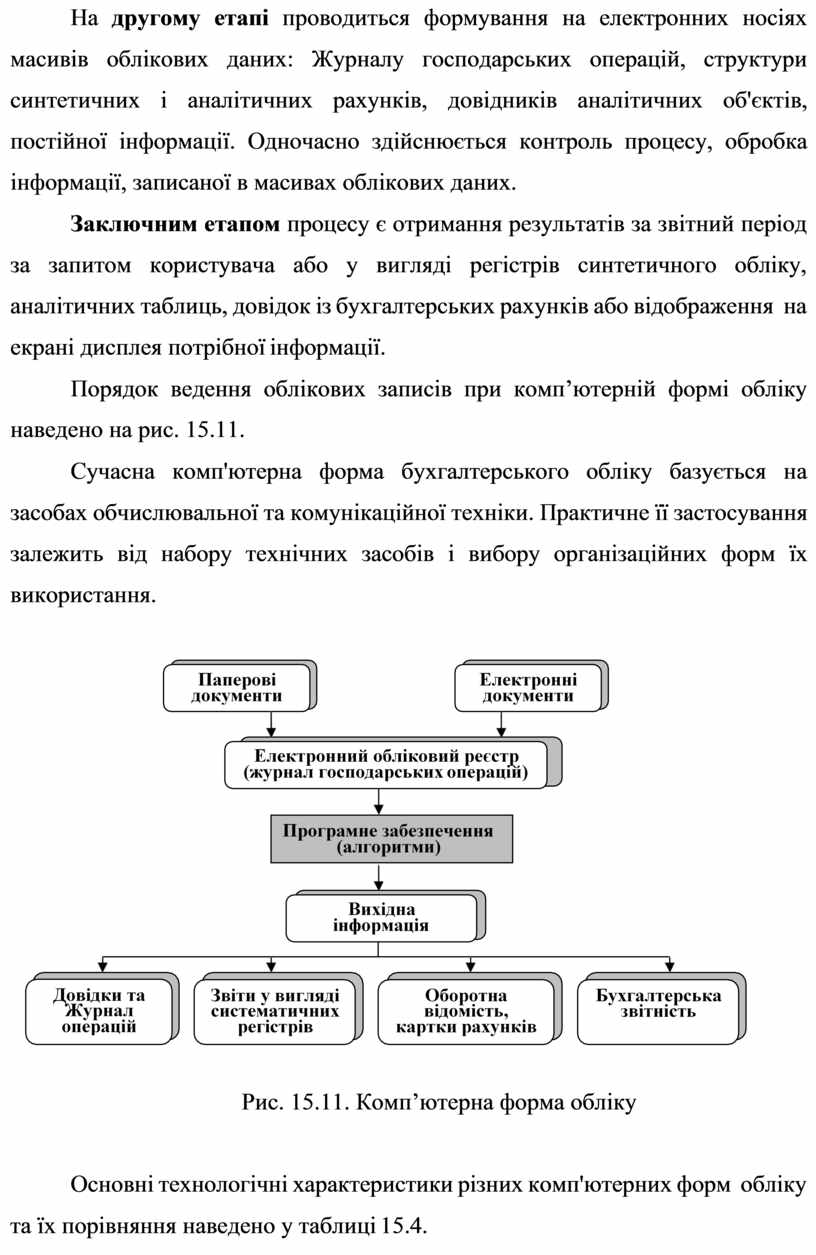

Технологічний процес обробки даних при комп'ютерній формі обліку можна поділити на три етапи.

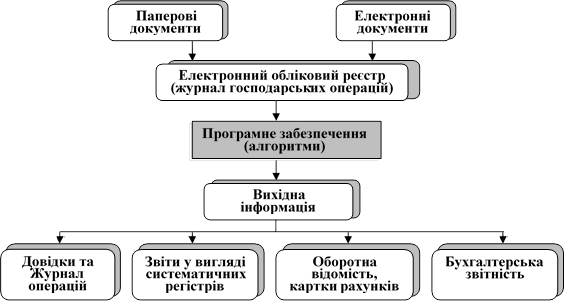

Початковим етапом облікового процесу є збір і реєстрація первинних даних для обробки на комп'ютері. При введенні інформації в комплексній інформаційній системі підприємства користувач складає облікові фрази, за якими формується єдиний електронний обліковий регістр – Журнал господарських операцій, хоча більшість програм для комп'ютеризації бухгалтерського обліку дозволяють перегляд інформації і у вигляді журналів- ордерів, відомостей тощо.

На другому етапі проводиться формування на електронних носіях масивів облікових даних: Журналу господарських операцій, структури синтетичних і аналітичних рахунків, довідників аналітичних об'єктів, постійної інформації. Одночасно здійснюється контроль процесу, обробка інформації, записаної в масивах облікових даних.

Заключним етапом процесу є отримання результатів за звітний період за запитом користувача або у вигляді регістрів синтетичного обліку, аналітичних таблиць, довідок із бухгалтерських рахунків або відображення на екрані дисплея потрібної інформації.

Порядок ведення облікових записів при комп’ютерній формі обліку наведено на рис. 15.11.

![]() Сучасна комп'ютерна форма бухгалтерського обліку базується на засобах

обчислювальної та комунікаційної техніки. Практичне її застосування залежить

від набору технічних засобів і вибору організаційних форм їх використання.

Сучасна комп'ютерна форма бухгалтерського обліку базується на засобах

обчислювальної та комунікаційної техніки. Практичне її застосування залежить

від набору технічних засобів і вибору організаційних форм їх використання.

|

Рис. 15.11. Комп’ютерна форма обліку

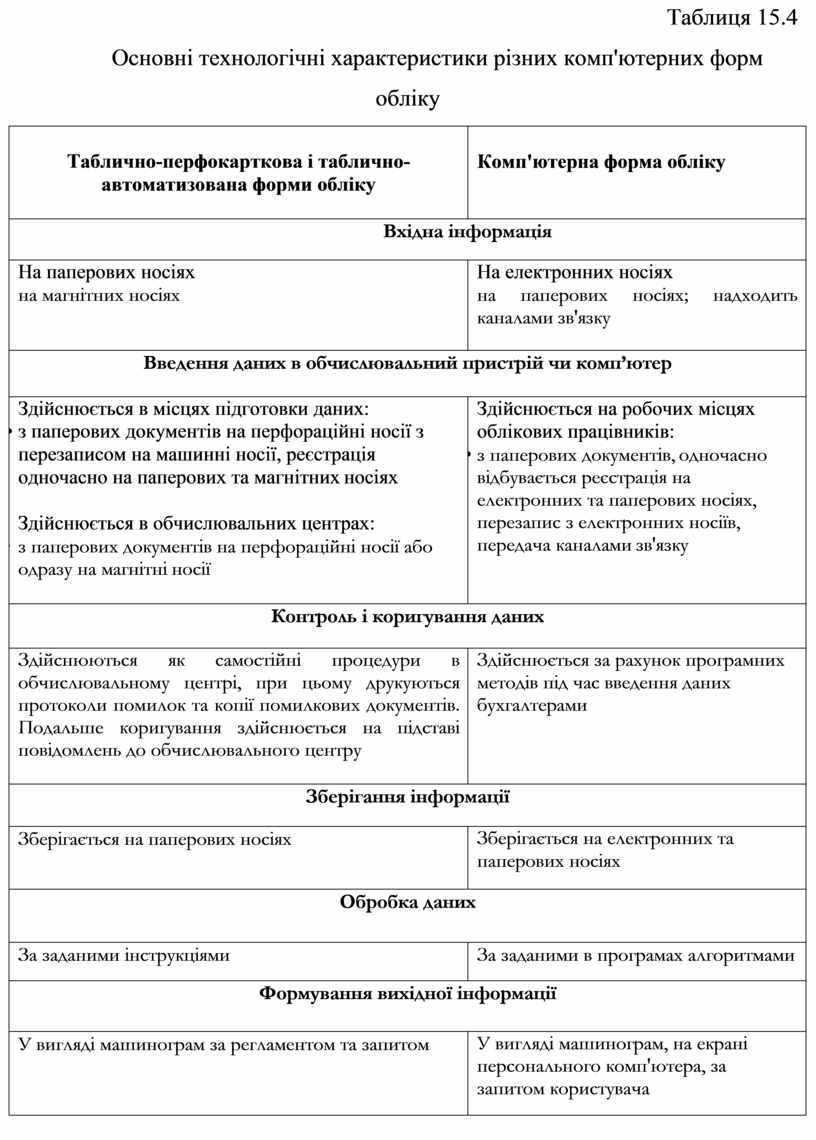

Основні технологічні характеристики різних комп'ютерних форм обліку та їх порівняння наведено у таблиці 15.4.

Таблиця 15.4 Основні технологічні характеристики різних комп'ютерних форм

обліку

|

Таблично-перфокарткова і таблично- автоматизована форми обліку |

Комп'ютерна форма обліку |

|

Вхідна інформація |

|

|

На паперових носіях на магнітних носіях |

На електронних носіях на паперових носіях; надходить каналами зв'язку |

|

Введення даних в обчислювальний пристрій чи комп’ютер |

|

|

Здійснюється в місцях підготовки даних: • з паперових документів на перфораційні носії з перезаписом на машинні носії, реєстрація одночасно на паперових та магнітних носіях

Здійснюється в обчислювальних центрах: • з паперових документів на перфораційні носії або одразу на магнітні носії |

Здійснюється на робочих місцях облікових працівників: • з паперових документів, одночасно відбувається реєстрація на електронних та паперових носіях, перезапис з електронних носіїв, передача каналами зв'язку |

|

Контроль і коригування даних |

|

|

Здійснюються як самостійні процедури в обчислювальному центрі, при цьому друкуються протоколи помилок та копії помилкових документів. Подальше коригування здійснюється на підставі повідомлень до обчислювального центру |

Здійснюється за рахунок програмних методів під час введення даних бухгалтерами |

|

Зберігання інформації |

|

|

Зберігається на паперових носіях |

Зберігається на електронних та паперових носіях |

|

Обробка даних |

|

|

За заданими інструкціями |

За заданими в програмах алгоритмами |

|

Формування вихідної інформації |

|

|

У вигляді машинограм за регламентом та запитом |

У вигляді машинограм, на екрані персонального комп'ютера, за запитом користувача |

Для комп’ютерної форми обліку характерно те, що вся інформація аналітичного обліку створюється в грошовому, а якщо це потрібно, і в натуральному виразі. Можуть бути також утворені групування даних за різноманітними синтетичними та аналітичними напрямками та ознаками.

Використання комп’ютерної форми дає змогу знизити трудомісткість робіт, підвищити рівень оперативності, точності, якості облікової інформації. Формування облікової інформації та звітності відбувається у режимі реального часу.

Стосовно автоматизованої форми обліку, щодо її впровадження на практиці, необхідно також відмітити такий негативний момент: на підприємствах України в даний час найбільш розповсюдженою є часткова автоматизація бухгалтерського обліку, яка передбачає автоматизацію лише окремих етапів та ділянок облікової роботи. Наприклад, облік заробітної плати, виробничих запасів та ін., які являються найбільш трудомісткими ділянками обліку. За таких умов автоматизації підлягає лише другий етап облікового процесу (автоматизована обробка інформації), а перший (документування господарських операцій) та третій (узагальнення облікової інформації) забезпечується виконанням вручну. Це звичайно впливає на затрати робочого часу бухгалтерів, а також на якість і строки отримання облікової інформації.

Комп'ютерно-комунікаційна форма обліку передбачає ведення обліку за допомогою використання персональних комп'ютерів, об'єднаних у мережу, коли один з комп'ютерів виділяється для зберігання облікової бази даних, а інші використовуються для введення інформації та одержання звітних показників; і для накопичення інформації про господарські факти використовується єдиний хронологічний регістр.

Основні принципи комп'ютерно-комунікаційної форми обліку:

1. Основою комп'ютерно-комунікаційної форми обліку є електронний обліковий регістр.

2. Бездокументний збір первинних даних за допомогою периферійних пристроїв та їх передача за допомогою засобів комунікації дистанційними каналами до комп'ютерів є основним способом здійснення документування господарських операцій.

3. Інформацію, яка відображає відхилення за тими або іншими господарськими операціями (наприклад, відхилення від установлених нормативів, планових завдань тощо) можна отримати автоматично за запитом.

4. На підставі вхідних первинних даних, одноразово зафіксованих на електронних носіях інформації, здійснюється інтегрована обробка облікових даних з необхідним рівнем деталізації та оперативності. При цьому використовується єдина інформаційна база даних, що накопичує всю необхідну для системи обліку інформацію.

5. Одноразове введення даних – обліковий запис перетворюється на облікову фразу, призначену для перенесення даних на комп'ютерні носії та їх обробки у комп'ютеризованій системі обліку.

6. Один журнал хронологічного запису – багато регістрів систематичного запису. За обліковими фразами формується єдиний електронний обліковий регістр – Журнал господарських операцій, хоча більшість програм для комп'ютеризації бухгалтерського обліку дозволяють перегляд інформації у вигляді журналів-ордерів, відомостей тощо.

7. Один синтетичний рахунок – багато аналітичних рахунків. Кількість рахунків аналітичного обліку залежить від мети, поставленої керівництвом перед обліком, і ніяк не обмежується.

8. Звітна інформація виводиться у визначений строк, а робочу (довідки, звіти для управлінців) у будь-який момент можна одержати за запитом – дані для цих документів одержують шляхом вибірки із Журналу операцій за певними алгоритмами.

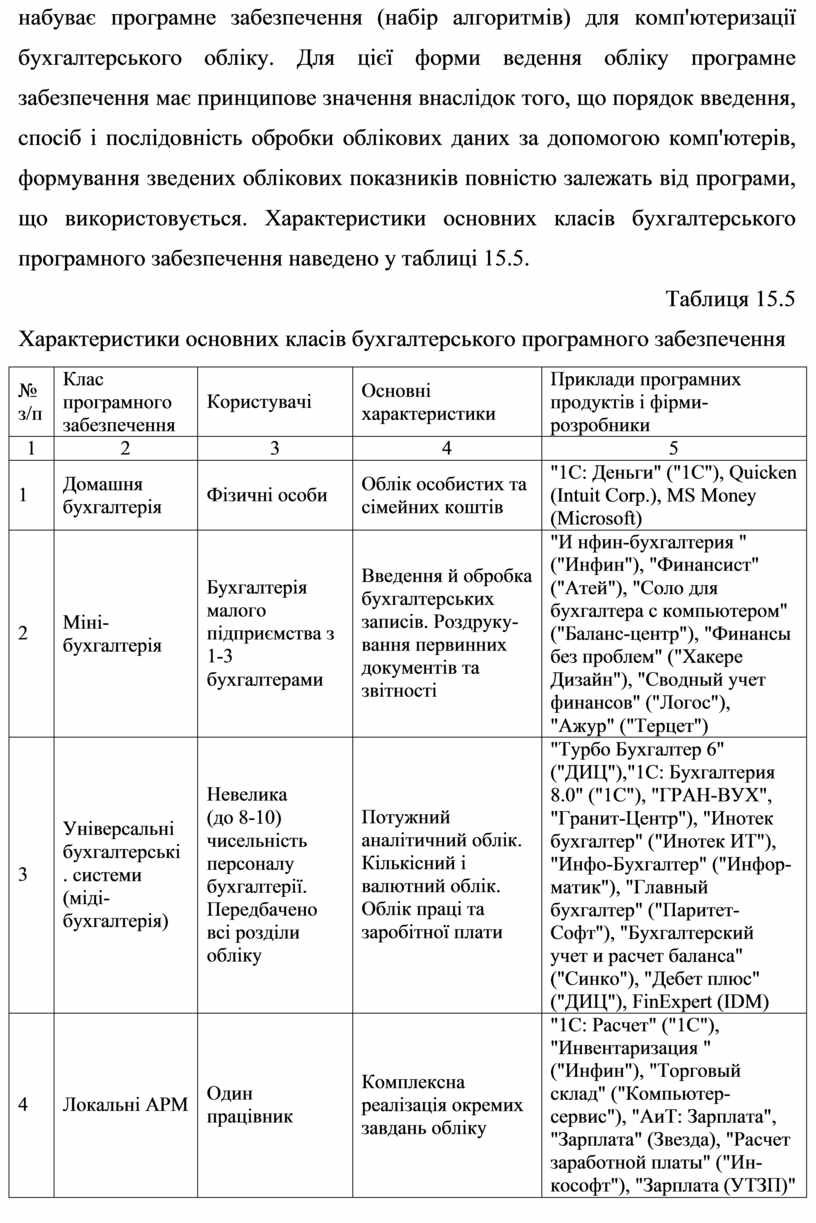

Необхідно відмітити, що для комп'ютерно-комунікаційної форми обліку поряд з веденням єдиного облікового регістру важливого значення

набуває програмне забезпечення (набір алгоритмів) для комп'ютеризації бухгалтерського обліку. Для цієї форми ведення обліку програмне забезпечення має принципове значення внаслідок того, що порядок введення, спосіб і послідовність обробки облікових даних за допомогою комп'ютерів, формування зведених облікових показників повністю залежать від програми, що використовується. Характеристики основних класів бухгалтерського програмного забезпечення наведено у таблиці 15.5.

Таблиця 15.5 Характеристики основних класів бухгалтерського програмного забезпечення

|

№ з/п |

Клас програмного забезпечення |

Користувачі |

Основні характеристики |

Приклади програмних продуктів і фірми- розробники |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Домашня бухгалтерія |

Фізичні особи |

Облік особистих та сімейних коштів |

"1С: Деньги" ("1С"), Quicken (Intuit Corp.), MS Money (Microsoft) |

|

2 |

Міні- бухгалтерія |

Бухгалтерія малого підприємства з 1-3 бухгалтерами |

Введення й обробка бухгалтерських записів. Роздруку- вання первинних документів та звітності |

"И нфин-бухгалтерия " ("Инфин"), "Финансист" ("Атей"), "Соло для бухгалтера с компьютером" ("Баланс-центр"), "Финансы без проблем" ("Хакере Дизайн"), "Сводный учет финансов" ("Логос"), "Ажур" ("Терцет") |

|

3 |

Універсальні бухгалтерські . системи (міді- бухгалтерія) |

Невелика (до 8-10) чисельність персоналу бухгалтерії. Передбачено всі розділи обліку |

Потужний аналітичний облік. Кількісний і валютний облік. Облік праці та заробітної плати |

"Турбо Бухгалтер 6" ("ДИЦ"),"1С: Бухгалтерия 8.0" ("1С"), "ГРАН-ВУХ", "Гранит-Центр"), "Инотек бухгалтер" ("Инотек ИТ"), "Инфо-Бухгалтер" ("Инфор- матик"), "Главный бухгалтер" ("Паритет- Софт"), "Бухгалтерский учет и расчет баланса" ("Синко"), "Дебет плюс" ("ДИЦ"), FinExpert (IDM) |

|

4 |

Локальні АРМ |

Один працівник |

Комплексна реалізація окремих завдань обліку |

"1С: Расчет" ("1С"), "Инвентаризация " ("Инфин"), "Торговый склад" ("Компьютер- сервис"), "АиТ: Зарплата", "Зарплата" (Звезда), "Расчет заработной платы" ("Ин- кософт"), "Зарплата (УТЗП)" |

|

|

|

|

|

(НИПИ ста-тинформ), АРМ "ЗАРПЛАТА" ("Электронные деньги"), "Зарплата", "Склад", "Учет МБП", "Банк", "Зарплата", "Таможня" ("Компьютер- Приз"), "Комплекс задач по труду и заработной плате" ("Вызов"), "ZARP" ("Аг- роИнфоМир"), "WAGES" ("Баланс-Центр") |

|

5 |

Комплекси пов'язаних АРМ |

Бухгалтерія не менше 8 працівників. Чіткий розподіл функцій між працівниками |

Комплекс програм. Мережева архітектура. Досить повна реалізація облікових функцій |

"Парус" ("Парус"), RS- balance (R-Style Software Lab), "БЭСТ-4" ("Интеллект- Сервис"), GRIMO (GRIMO), "БОСС-компания" (АйТи), "Комплексная система бухгалтерского учета" ("Звезда"), "Тектон" ("Интелгрупп"), "Интегратор" ("Инфософт"), "Монолит — NT" ("Монолит-Инфо") |

|

6 |

Управлінські системи |

Бухгалтерія; управлінці (управлінський та фінансовий облік, завдання фінансового менеджменту) |

Управлінський облік. Планування та управління, відкритість та маштабування, адаптивність |

"Галактика" ("Галактика"), Platinum (Platinum Software Corporation), "Текон" ("Интелгрупп " ), SyteLine, SPTISA, SPFIL (SOCAP), "АККОРД" ("Атлант- Информ"), Scala (Scala), SAP RB (SAP AG) |

|

7 |

Фінансово- аналітичні системи |

Плановик, управлінець, головний бухгалтер, контролер, аудитор |

Фінансовий аналіз на основі бухгалтерських даних. Комп'ютеризація завдань зовнішнього і внутрішнього аудиту |

"ПОНІ (Планування, Оптимізація, Податки, Інвестиції)" (GI-consulting), "Інвестор", "Аналітик", "Економічний аналіз і прогноз діяльності підприємства" ("Инек"), "1С: АФС" ("1С"), "Баланс-2 (камеральна перевірка)" ("Овионит") |

|

8 |

Правові бази даних |

Юристи, бухгалтери, фінансисти, економісти. |

Упорядкові та довідкові системи, які містять підібрані в тематичному чи хронологічному порядку законодавчі акти з питань податків, бухгалтерського обліку |

"Гроссбух", "Бизнес- эксперт", "Сапфир" ("Динай"), Libra (Libra), «Ліга-закон» |

Технологічний процес комп'ютеризованого обліку визначається загальними принципами програмування, і у зв'язку з цим елементи форми обліку знаходять своє конкретне втілення в спеціалізованих комп'ютерних програмах.

Основними можливостями комп’ютерної обробки даних є:

- відображення господарської діяльності підприємства за допомогою бухгалтерських проводок з можливістю використання типових операцій;

- ведення обліку від первинних документів до складання звітності;

- аналітичний і синтетичний бухгалтерський облік за об’єктами обліку за будь-якими рахунками;

- забезпечення повної відповідності номенклатури об’єктів обліку необхідному рівню узагальнення інформації;

- можливість безпаперового накопичення і передачі первинних облікових даних;

- консолідований і роздільний баланс по декількох підрозділах;

- можливість ведення сумового і кількісно-сумового обліку, балансових і забалансових рахунків;

- паралельне ведення обліку за різними валютами;

- можливість перегляду реєстру проводок документів-підстав;

- автоматичне формування реєстрів обліку на основі первинних документів;

- автоматичний перерахунок Головної книги і залишків із обігами по рахунках;

- можливість введення, коректування документів і проводок за будь- який звітний період;

- гнучке налаштування повноважень (до окремих полів) і зовнішнього вигляду списків об'єктів модуля;

- формування основних бухгалтерських та інших звітів;

- додаткові можливості автоматизації бухгалтерського обліку;

- застосування електронного зв'язку дає змогу підприємству швидше інтегруватися у світове співтовариство;

- експорт даних і формованих звітів у формати Word і Excel, здобуття інформації в графічному вигляді тощо.

Недоліки комп’ютерних форм обліку:

- проблемні питання забезпечення захисту інформації від несанкціонованого втручання;

- юридична доказовість електронних документів;

- можливість втрати чи псування інформації;

- значні витрати під час впровадження автоматизованої форми обліку;

- витрати на постійну підтримку програмного забезпечення;

- імовірність одержання помилок при виконанні операцій обміну обліковою інформацією;

- наявність обізнаного персоналу щодо роботи з програмним забезпеченням.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.