Поделиться

Баланс предприятия: теория и практика

Баланс как финансовый отчет отражает обобщенную, укрупненную, построенную по стандартизированной форме информацию об активах и обязательствах на определенный момент времени. Согласно ст. 13 Закона о бухучете, баланс предприятия составляется по состоянию на конец последнего дня отчетного периода (квартала, полугодия, 9 месяцев, года). Рассмотрим как составляется баланс на 31.12.2010 г.1

Методологические основы составления баланса предприятия регулирует П(С)БУ 2 «Баланс».

В соответствии с п. 6 П(С)БУ 2, в балансе отражаются активы, обязательства и собственный капитал предприятия в тысячах гривень без десятичных знаков.

Годовой баланс является отчетностью, показывающей финансовое положение предприятия на 31 декабря отчетного года. Отчетность за другие периоды является промежуточной. Источником данных для заполнения отчета является оборотно-сальдовая ведомость на конец отчетного периода. При подготовке баланса важно сопоставление показателей отчетности между собой2.

Активы и пассивы отражаются в балансе при условии:

1) достоверной оценки;

2) если есть вероятность получения/уменьшения экономической выгоды.

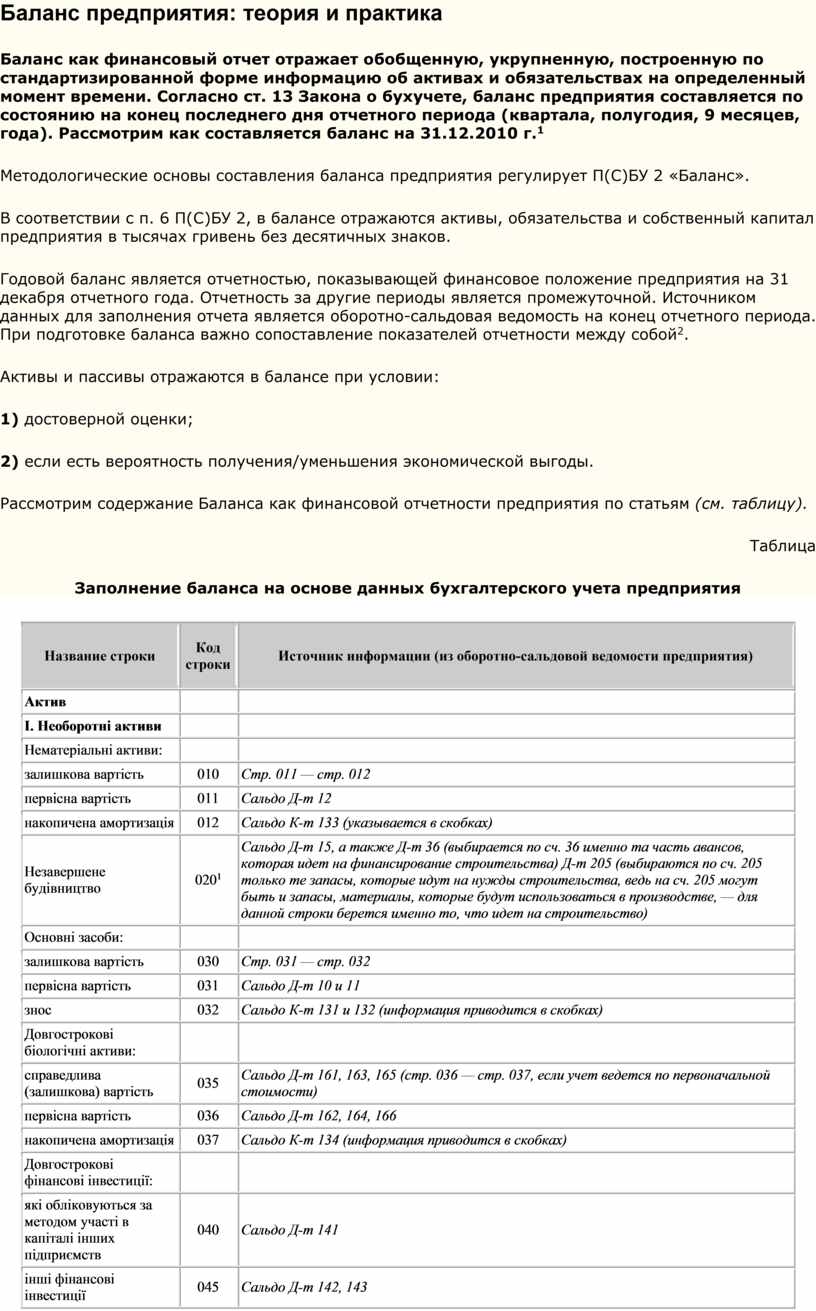

Рассмотрим содержание Баланса как финансовой отчетности предприятия по статьям (см. таблицу).

Таблица

Заполнение баланса на основе данных бухгалтерского учета предприятия

|

Название строки |

Код строки |

Источник информации (из оборотно-сальдовой ведомости предприятия) |

|

Актив |

|

|

|

I. Необоротні активи |

|

|

|

Нематеріальні активи: |

|

|

|

залишкова вартість |

010 |

Стр. 011 — стр. 012 |

|

первісна вартість |

011 |

Сальдо Д-т 12 |

|

накопичена амортизація |

012 |

Сальдо К-т 133 (указывается в скобках) |

|

Незавершене будівництво |

0201 |

Сальдо Д-т 15, а также Д-т 36 (выбирается по сч. 36 именно та часть авансов, которая идет на финансирование строительства) Д-т 205 (выбираются по сч. 205 только те запасы, которые идут на нужды строительства, ведь на сч. 205 могут быть и запасы, материалы, которые будут использоваться в производстве, — для данной строки берется именно то, что идет на строительство) |

|

Основні засоби: |

|

|

|

залишкова вартість |

030 |

Стр. 031 — стр. 032 |

|

первісна вартість |

031 |

Сальдо Д-т 10 и 11 |

|

знос |

032 |

Сальдо К-т 131 и 132 (информация приводится в скобках) |

|

Довгострокові біологічні активи: |

|

|

|

справедлива (залишкова) вартість |

035 |

Сальдо Д-т 161, 163, 165 (стр. 036 — стр. 037, если учет ведется по первоначальной стоимости) |

|

первісна вартість |

036 |

Сальдо Д-т 162, 164, 166 |

|

накопичена амортизація |

037 |

Сальдо К-т 134 (информация приводится в скобках) |

|

Довгострокові фінансові інвестиції: |

|

|

|

які обліковуються за методом участі в капіталі інших підприємств |

040 |

Сальдо Д-т 141 |

|

інші фінансові інвестиції |

045 |

Сальдо Д-т 142, 143 |

|

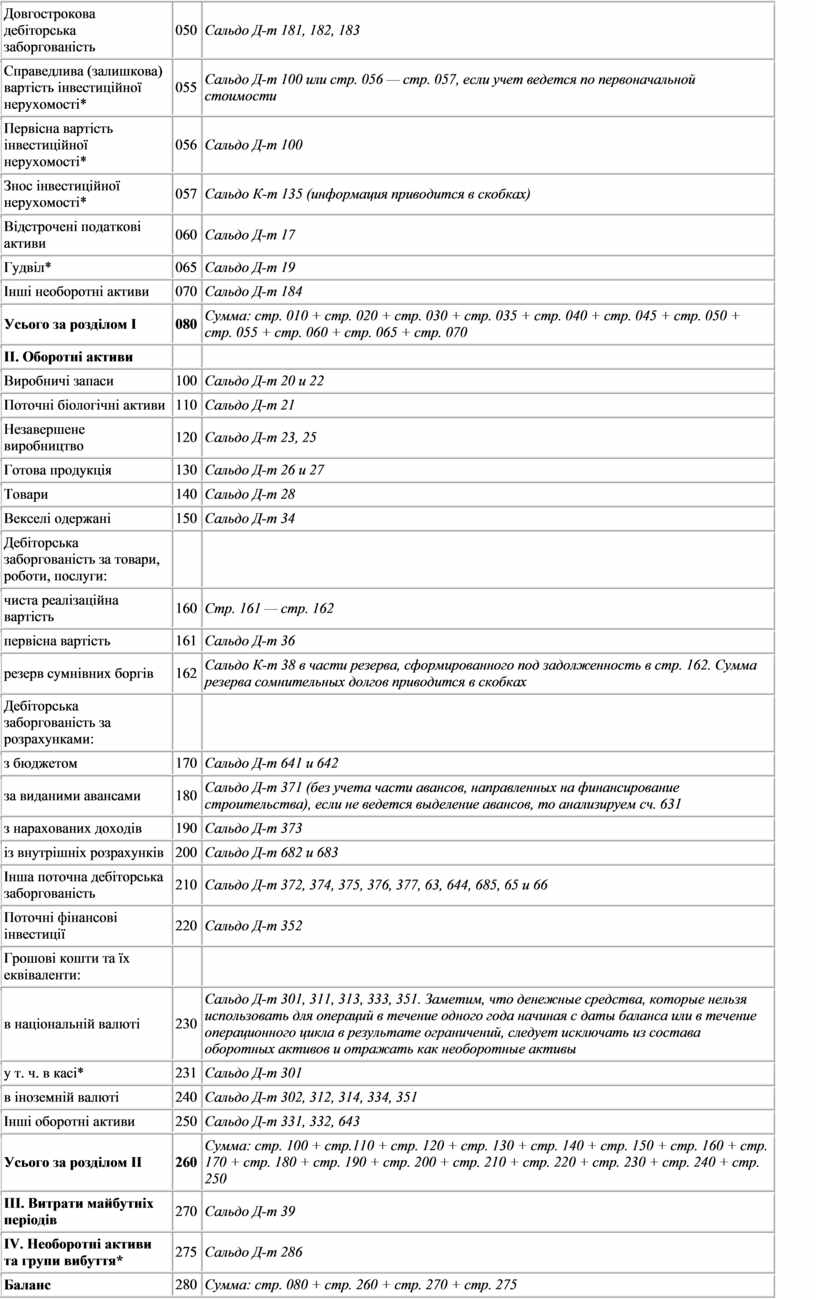

Довгострокова дебіторська заборгованість |

050 |

Сальдо Д-т 181, 182, 183 |

|

Справедлива (залишкова) вартість інвестиційної нерухомості* |

055 |

Сальдо Д-т 100 или стр. 056 — стр. 057, если учет ведется по первоначальной стоимости |

|

Первісна вартість інвестиційної нерухомості* |

056 |

Сальдо Д-т 100 |

|

Знос інвестиційної нерухомості* |

057 |

Сальдо К-т 135 (информация приводится в скобках) |

|

Відстрочені податкові активи |

060 |

Сальдо Д-т 17 |

|

Гудвіл* |

065 |

Сальдо Д-т 19 |

|

Iнші необоротні активи |

070 |

Сальдо Д-т 184 |

|

Усього за розділом I |

080 |

Сумма: стр. 010 + стр. 020 + стр. 030 + стр. 035 + стр. 040 + стр. 045 + стр. 050 + стр. 055 + стр. 060 + стр. 065 + стр. 070 |

|

II. Оборотні активи |

|

|

|

Виробничі запаси |

100 |

Сальдо Д-т 20 и 22 |

|

Поточні біологічні активи |

110 |

Сальдо Д-т 21 |

|

Незавершене виробництво |

120 |

Сальдо Д-т 23, 25 |

|

Готова продукція |

130 |

Сальдо Д-т 26 и 27 |

|

Товари |

140 |

Сальдо Д-т 28 |

|

Векселі одержані |

150 |

Сальдо Д-т 34 |

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

чиста реалізаційна вартість |

160 |

Стр. 161 — стр. 162 |

|

первісна вартість |

161 |

Сальдо Д-т 36 |

|

резерв сумнівних боргів |

162 |

Сальдо К-т 38 в части резерва, сформированного под задолженность в стр. 162. Сумма резерва сомнительных долгов приводится в скобках |

|

Дебіторська заборгованість за розрахунками: |

|

|

|

з бюджетом |

170 |

Сальдо Д-т 641 и 642 |

|

за виданими авансами |

180 |

Сальдо Д-т 371 (без учета части авансов, направленных на финансирование строительства), если не ведется выделение авансов, то анализируем сч. 631 |

|

з нарахованих доходів |

190 |

Сальдо Д-т 373 |

|

із внутрішніх розрахунків |

200 |

Сальдо Д-т 682 и 683 |

|

Iнша поточна дебіторська заборгованість |

210 |

Сальдо Д-т 372, 374, 375, 376, 377, 63, 644, 685, 65 и 66 |

|

Поточні фінансові інвестиції |

220 |

Сальдо Д-т 352 |

|

Грошові кошти та їх еквіваленти: |

|

|

|

в національній валюті |

230 |

Сальдо Д-т 301, 311, 313, 333, 351. Заметим, что денежные средства, которые нельзя использовать для операций в течение одного года начиная с даты баланса или в течение операционного цикла в результате ограничений, следует исключать из состава оборотных активов и отражать как необоротные активы |

|

у т. ч. в касі* |

231 |

Сальдо Д-т 301 |

|

в іноземній валюті |

240 |

Сальдо Д-т 302, 312, 314, 334, 351 |

|

Iнші оборотні активи |

250 |

Сальдо Д-т 331, 332, 643 |

|

Усього за розділом II |

260 |

Сумма: стр. 100 + стр.110 + стр. 120 + стр. 130 + стр. 140 + стр. 150 + стр. 160 + стр. 170 + стр. 180 + стр. 190 + стр. 200 + стр. 210 + стр. 220 + стр. 230 + стр. 240 + стр. 250 |

|

III. Витрати майбутніх періодів |

270 |

Сальдо Д-т 39 |

|

IV. Необоротні активи та групи вибуття* |

275 |

Сальдо Д-т 286 |

|

Баланс |

280 |

Сумма: стр. 080 + стр. 260 + стр. 270 + стр. 275 |

|

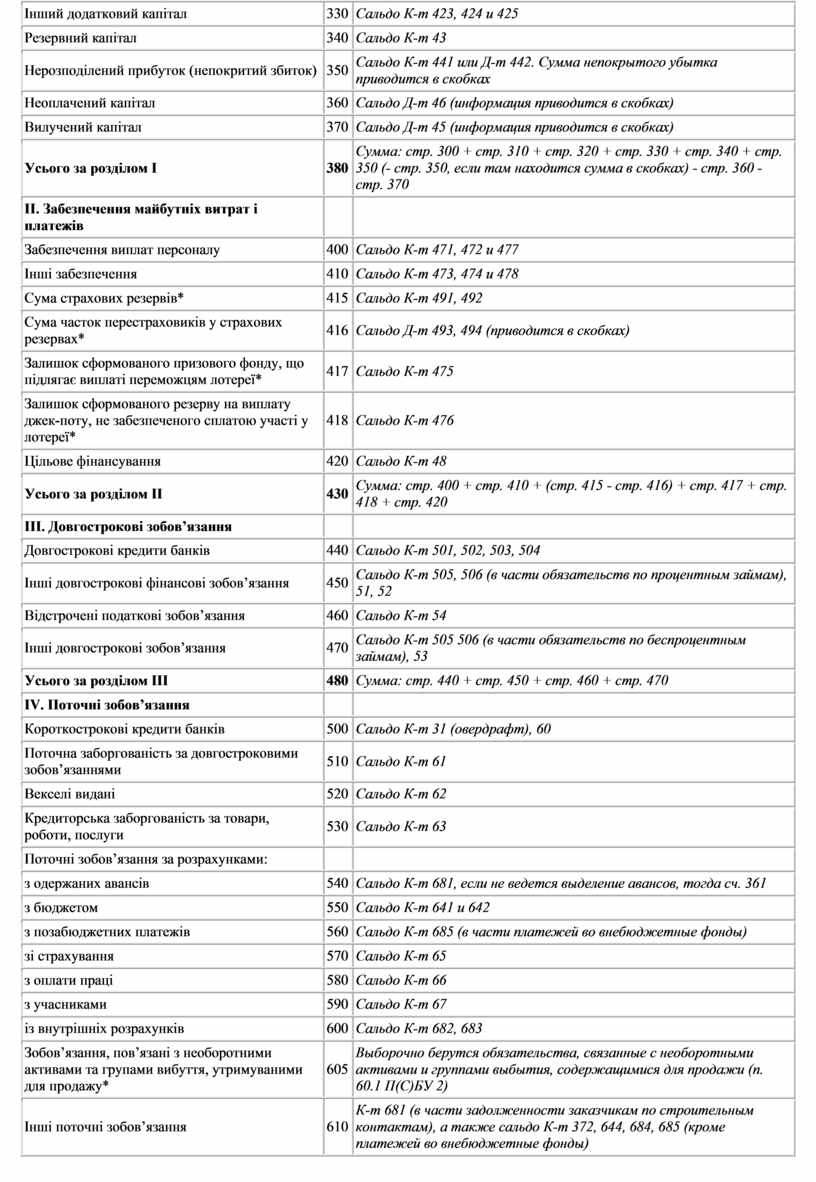

Пасив |

|

|

|

I. Власний капітал |

|

|

|

Статутний капітал |

300 |

Сальдо К-т 40 |

|

Пайовий капітал |

310 |

Сальдо К-т 41 |

|

Додатковий вкладений капітал |

320 |

Сальдо К-т 421 или 422 |

|

Iнший додатковий капітал |

330 |

Сальдо К-т 423, 424 и 425 |

|

Резервний капітал |

340 |

Сальдо К-т 43 |

|

Нерозподілений прибуток (непокритий збиток) |

350 |

Сальдо К-т 441 или Д-т 442. Сумма непокрытого убытка приводится в скобках |

|

Неоплачений капітал |

360 |

Сальдо Д-т 46 (информация приводится в скобках) |

|

Вилучений капітал |

370 |

Сальдо Д-т 45 (информация приводится в скобках) |

|

Усього за розділом I |

380 |

Сумма: стр. 300 + стр. 310 + стр. 320 + стр. 330 + стр. 340 + стр. 350 (- стр. 350, если там находится сумма в скобках) - стр. 360 - стр. 370 |

|

II. Забезпечення майбутніх витрат і платежів |

|

|

|

Забезпечення виплат персоналу |

400 |

Сальдо К-т 471, 472 и 477 |

|

Iнші забезпечення |

410 |

Сальдо К-т 473, 474 и 478 |

|

Сума страхових резервів* |

415 |

Сальдо К-т 491, 492 |

|

Сума часток перестраховиків у страхових резервах* |

416 |

Сальдо Д-т 493, 494 (приводится в скобках) |

|

Залишок сформованого призового фонду, що підлягає виплаті переможцям лотереї* |

417 |

Сальдо К-т 475 |

|

Залишок сформованого резерву на виплату джек-поту, не забезпеченого сплатою участі у лотереї* |

418 |

Сальдо К-т 476 |

|

Цільове фінансування |

420 |

Сальдо К-т 48 |

|

Усього за розділом II |

430 |

Сумма: стр. 400 + стр. 410 + (стр. 415 - стр. 416) + стр. 417 + стр. 418 + стр. 420 |

|

III. Довгострокові зобов’язання |

|

|

|

Довгострокові кредити банків |

440 |

Сальдо К-т 501, 502, 503, 504 |

|

Iнші довгострокові фінансові зобов’язання |

450 |

Сальдо К-т 505, 506 (в части обязательств по процентным займам), 51, 52 |

|

Відстрочені податкові зобов’язання |

460 |

Сальдо К-т 54 |

|

Iнші довгострокові зобов’язання |

470 |

Сальдо К-т 505 506 (в части обязательств по беспроцентным займам), 53 |

|

Усього за розділом III |

480 |

Сумма: стр. 440 + стр. 450 + стр. 460 + стр. 470 |

|

IV. Поточні зобов’язання |

|

|

|

Короткострокові кредити банків |

500 |

Сальдо К-т 31 (овердрафт), 60 |

|

Поточна заборгованість за довгостроковими зобов’язаннями |

510 |

Сальдо К-т 61 |

|

Векселі видані |

520 |

Сальдо К-т 62 |

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

Сальдо К-т 63 |

|

Поточні зобов’язання за розрахунками: |

|

|

|

з одержаних авансів |

540 |

Сальдо К-т 681, если не ведется выделение авансов, тогда сч. 361 |

|

з бюджетом |

550 |

Сальдо К-т 641 и 642 |

|

з позабюджетних платежів |

560 |

Сальдо К-т 685 (в части платежей во внебюджетные фонды) |

|

зі страхування |

570 |

Сальдо К-т 65 |

|

з оплати праці |

580 |

Сальдо К-т 66 |

|

з учасниками |

590 |

Сальдо К-т 67 |

|

із внутрішніх розрахунків |

600 |

Сальдо К-т 682, 683 |

|

Зобов’язання, пов’язані з необоротними активами та групами вибуття, утримуваними для продажу* |

605 |

Выборочно берутся обязательства, связанные с необоротными активами и группами выбытия, содержащимися для продажи (п. 60.1 П(С)БУ 2) |

|

Iнші поточні зобов’язання |

610 |

К-т 681 (в части задолженности заказчикам по строительным контактам), а также сальдо К-т 372, 644, 684, 685 (кроме платежей во внебюджетные фонды) |

|

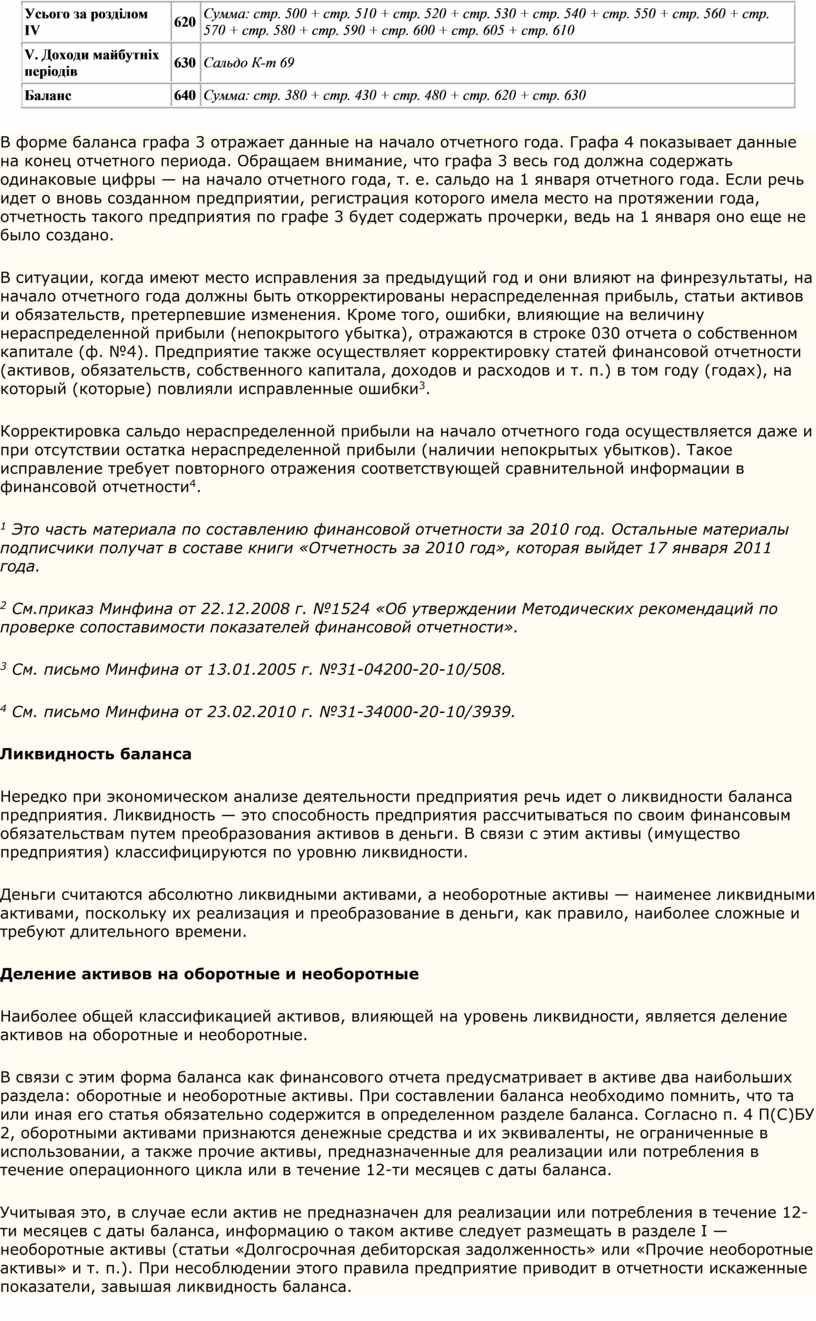

Усього за розділом IV |

620 |

Сумма: стр. 500 + стр. 510 + стр. 520 + стр. 530 + стр. 540 + стр. 550 + стр. 560 + стр. 570 + стр. 580 + стр. 590 + стр. 600 + стр. 605 + стр. 610 |

|

V. Доходи майбутніх періодів |

630 |

Сальдо К-т 69 |

|

Баланс |

640 |

Сумма: стр. 380 + стр. 430 + стр. 480 + стр. 620 + стр. 630 |

В форме баланса графа 3 отражает данные на начало отчетного года. Графа 4 показывает данные на конец отчетного периода. Обращаем внимание, что графа 3 весь год должна содержать одинаковые цифры — на начало отчетного года, т. е. сальдо на 1 января отчетного года. Если речь идет о вновь созданном предприятии, регистрация которого имела место на протяжении года, отчетность такого предприятия по графе 3 будет содержать прочерки, ведь на 1 января оно еще не было создано.

В ситуации, когда имеют место исправления за предыдущий год и они влияют на финрезультаты, на начало отчетного года должны быть откорректированы нераспределенная прибыль, статьи активов и обязательств, претерпевшие изменения. Кроме того, ошибки, влияющие на величину нераспределенной прибыли (непокрытого убытка), отражаются в строке 030 отчета о собственном капитале (ф. №4). Предприятие также осуществляет корректировку статей финансовой отчетности (активов, обязательств, собственного капитала, доходов и расходов и т. п.) в том году (годах), на который (которые) повлияли исправленные ошибки3.

Корректировка сальдо нераспределенной прибыли на начало отчетного года осуществляется даже и при отсутствии остатка нераспределенной прибыли (наличии непокрытых убытков). Такое исправление требует повторного отражения соответствующей сравнительной информации в финансовой отчетности4.

1 Это часть материала по составлению финансовой отчетности за 2010 год. Остальные материалы подписчики получат в составе книги «Отчетность за 2010 год», которая выйдет 17 января 2011 года.

2 См.приказ Минфина от 22.12.2008 г. №1524 «Об утверждении Методических рекомендаций по проверке сопоставимости показателей финансовой отчетности».

3 См. письмо Минфина от 13.01.2005 г. №31-04200-20-10/508.

4 См. письмо Минфина от 23.02.2010 г. №31-34000-20-10/3939.

Ликвидность баланса

Нередко при экономическом анализе деятельности предприятия речь идет о ликвидности баланса предприятия. Ликвидность — это способность предприятия рассчитываться по своим финансовым обязательствам путем преобразования активов в деньги. В связи с этим активы (имущество предприятия) классифицируются по уровню ликвидности.

Деньги считаются абсолютно ликвидными активами, а необоротные активы — наименее ликвидными активами, поскольку их реализация и преобразование в деньги, как правило, наиболее сложные и требуют длительного времени.

Деление активов на оборотные и необоротные

Наиболее общей классификацией активов, влияющей на уровень ликвидности, является деление активов на оборотные и необоротные.

В связи с этим форма баланса как финансового отчета предусматривает в активе два наибольших раздела: оборотные и необоротные активы. При составлении баланса необходимо помнить, что та или иная его статья обязательно содержится в определенном разделе баланса. Согласно п. 4 П(С)БУ 2, оборотными активами признаются денежные средства и их эквиваленты, не ограниченные в использовании, а также прочие активы, предназначенные для реализации или потребления в течение операционного цикла или в течение 12-ти месяцев с даты баланса.

Учитывая это, в случае если актив не предназначен для реализации или потребления в течение 12-ти месяцев с даты баланса, информацию о таком активе следует размещать в разделе I — необоротные активы (статьи «Долгосрочная дебиторская задолженность» или «Прочие необоротные активы» и т. п.). При несоблюдении этого правила предприятие приводит в отчетности искаженные показатели, завышая ликвидность баланса.

Так, например, в соответствии с п. 34 П(С)БУ 2, денежные средства, которые нельзя использовать для операций в течение одного года начиная с даты баланса или в течение операционного цикла в результате ограничений, следует исключать из состава оборотных активов и отражать как необоротные активы. Например, предприятие временно разместило свободные средства на срок больше года на депозитный счет. Следовательно, такие средства следует отразить не в составе оборотных активов, а в составе необоротных — по субсчету 184 с соответствующим включением в строку 070 баланса.

Раскрытие статей баланса в примечаниях к отчетности

В соответствии с п. 62 П(С)БУ 2, оценка и последующее раскрытие отдельных статей баланса в примечаниях к отчетности осуществляются согласно соответствующим положениям (стандартам) бухгалтерского учета:

1) П(С)БУ 1 «Общие требования к финансовой отчетности» — абзац 6 п. 19;

2) П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах» — пункты 20, 21, 23;

3) П(С)БУ 7 «Основные средства» — пп. 36.1 п. 36;

4) П(С)БУ 8 «Нематериальные активы» — пп. 36.1 п. 36;

5) П(С)БУ 9 «Запасы» — абзац 7 п. 29;

6) П(С)БУ 10 «Дебиторская задолженность» — пп. 13.1 п. 13;

7) П(С)БУ 11 «Обязательства» — пункты 20, 21, 22;

8) П(С)БУ 16 «Расходы» — абзац 3 п. 32.

Однако в соответствии с некоторыми положениями (стандартами) бухгалтерского учета в примечаниях к отчетности должна раскрываться иная информация (дополнительно к той, которая содержится в форме №5). Так, например п. 36 П(С)БУ 8 предусматривает раскрытие в примечаниях к отчетности широкой информации об имеющихся нематериальных активах; пункты 20, 21 П(С)БУ 11 предусматривают расшифровку перечня и сумм обязательств, включенных в статьи баланса «Прочие долгосрочные обязательства», «Прочие текущие обязательства».

Эта дополнительная информация может быть числовой или словесной и подлежит раскрытию в пояснительной записке как примечания к отчетности.

В связи с этим, например, форма №5 годовой финансовой отчетности содержит отдельные разделы и показатели, специально посвященные раскрытию определенных статей баланса.

В разделах I и II формы №5 показываются движение и остатки соответственно нематериальных активов и основных средств на протяжении года (по видам). В разделах III и IV приводится соответственно информация об остатках незавершенных капитальных инвестиций (раздел III) и финансовых инвестиций (раздел IV) на конец года.

Разделы VI, VIII, IX формы №5 показывают остатки соответственно средств, запасов, дебиторской задолженности по их видам на конец года. Раздел VII определяет движение и остатки обеспечений и резервов. Отдельные показатели баланса расшифровываются и в других разделах формы №5.

Порядок заполнения формы баланса на основании данных бухучета приведен в таблице. Все строки с отметкой «*» являются вписываемыми строками в соответствии с Разъяснением Минфина от 28.12.2009 г. «О формах годовой финансовой отчетности» (см. «ДК» №5/2010). Их необходимо заполнять только тогда, когда есть данные для заполнения. В ином случае они в отчетности не отражаются.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.