МИНИСТЕРСТВО ОБРАЗОВАНИЯ, НАУКИ И МОЛОДЕЖНОЙ ПОЛИТИКИ НИЖЕГОРОДСКОЙ ОБЛАСТИ

ГБПОУ «ДЗЕРЖИНСКИЙ ПЕДАГОГИЧЕСКИЙ КОЛЛЕДЖ»

БАНКОВСКИЕ КАРТЫ

Выполнила:

Студентка группы ПНК-4Б

Залетнева В..

Руководитель:

Никифорова Е.В.

Дзержинск - 2023г.

Оглавление

Введение

История появления банковских карт

Как устроена банковская карта.

Виды банковских карт

Рекомендации для пользователей банковскими картами

Заключение

Список использованных источников

Введение

Современный мир можно охарактеризовать быстрым развитием технологий. Многое вокруг становится цифровым. Например, книги. Их можно теперь читать на специальных планшетах-книгах. Новости можно читать не в газете, а в телефоне. Даже деньги теперь становятся электронными. Сейчас молодежь больше использует специальные пластиковые карточки, чем бумажные деньги. Ведь ими можно расплачиваться где угодно, где есть терминал для приема таких карт. Теперь можно не носить большой и тяжелый бумажник или кошелек для бумажных денег или монет. Их можно перенести на карту с помощью банкомата. И это удобно. Это технологии. Но мало того, что удобно, у этого есть и свои риски и их нужно знать для безопасного пользования данной технологией.

Есть пластиковые карты не только для оплаты, но и другие. Такие. как карты постоянного покупателя, скидочные карты, для игровых автоматов. Пластиковые карты используют для пропусков в школу, ВУЗ, на работу. Существую карты только для оплаты проезда. Многие грани нашей жизни задеты картами. Поэтому о них нужно знать и понимать все риски при их использовании.

В данной работе будут рассматриваться банковские карты. Так как, используя другие варианты карт, есть меньшее количество рисков.

Целью данной работы является рассмотрение истории появления банковских карт, поиск информации о банковских картах различных Российский банков и выявления рисков при их использовании.

Можно выявить следующие задачи:

- изучение истории появления банковских карт

- рассмотреть как устроена банковская карта и ее принцип работы.

- узнать какие виды карт существуют в современном мире

- выявить риски при использовании банковской карты и сформулировать рекомендации для пользователей банковских карт.

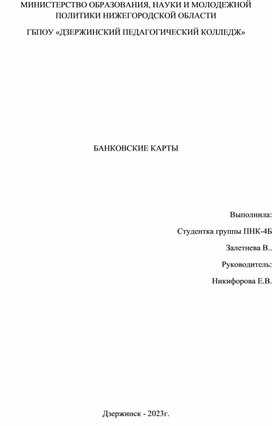

История появления банковских карт

Современная банковская карта сделана из пластика. Она очень легкая и удобная в использовании. Но всегда ли так было?

Первые банковские карты появились в Америке. Это были кредитки, но они не являлись банковскими и подтверждали только кредитоспособность владельца вне его банка. Их изготавливали из картона. В 1914 году некоторые магазины и рестораны стали выдавать богатым клиентам такие карточки для использования в качестве документа при оформлении сделки. Таким образом магазины стремились «привязать» к себе клиента, что впоследствии назвали программой лояльности клиентов (loyalty programs).

В 1920-х годах карты из «чистых» магазинов и ресторанов перешли на «грязные» бензоколонки (так появилось название «бензиновые карты»). Надо было менять материал, и в 1928 году бостонская компания Farrington Manufacturing выпустила первые металлические карты. На них выдавливались (эмбоссировались) идентификационные данные, что позволило в некоторой степени автоматизировать процедуру приема карты.

При оформлении покупки продавцом на специальном прессе (импринтере) делался отпечаток этих данных на торговом чеке-квитанции (слипе). Такая технология приема карт, несмотря на внушительные современные технические достижения в этой области, сохранилась и поныне. А название фирмы было даже отражено в международном стандарте ИСО 7811-3, посвященном пластиковым картам: шрифт, который описан в нем, используется для тиснения карточек, он так и называется – Farrington 7B.

Начало банковским кредитным картам положил Джон С. Биггинс, один из специалистов по потребительскому кредиту из Национального банка Flatbush в Бруклине. В 1946 году он организовал работу по кредитной схеме Charge-it, которая предусматривала расписки, принимавшиеся местными магазинами от клиентов за мелкие покупки. По совершении покупки магазин сдавал эти расписки в банк, который оплачивал их со счетов покупателей.

Первой массовой платежной карточной системой была созданная в 1949 году компания Diners Club. Главным отличием ее от предыдущих систем было то, что между клиентами и коммерческими компаниями существовал посредник, который берет на себя проведение расчетов. Именно это позволило Diners Club стать первой и очень массовой универсальной картой.

Использовать в качестве идентификации клиентов соучредители решили эмбоссированные пластинки, которые к тому времени уже были довольно распространены и применялись во многих магазинах и бензиновых компаниях. К программе было привлечено 10–12 близлежащих ресторанов города. За первый месяц оборот составил 2 тыс. долларов, но уже через четыре месяца – 250 тыс.

Для развития бизнеса срочно требовались кредитные средства, и партнеры принимают решение об объединении своих компаний. Новая компания получает название Diners Club. Уже через год 285 торгово-сервисных организаций обслуживали 35 тыс. держателей карт компании.

Далее вместе с развитием рынка Соединенных Штатов Америки операции с картами стали внедряться повсеместно. [3]

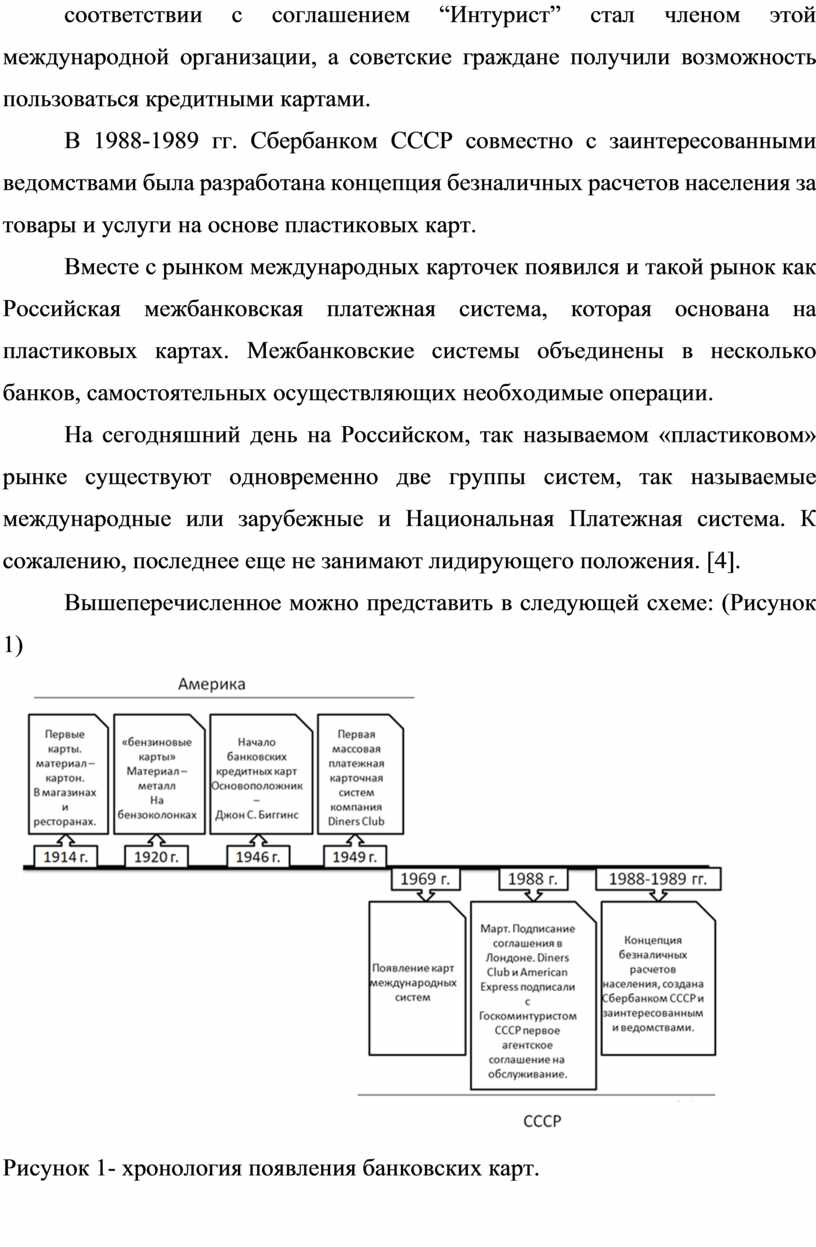

В СССР карты международных систем появились в 1969 году. Diners Club и American Express подписали с Госкоминтуристом СССР первое агентское соглашение на обслуживание. Это были карты, эмитированные зарубежными компаниями и банками. Начала создаваться сеть предприятий принимающих эти карты в качестве платежного средства.

С советской стороны все соглашения подписывались специально созданным при Госкоминтуристе подразделением Всесоюзным акционерным обществом(ВАО) “Интурист”, которое организовывало расчеты по пластиковым карточкам иностранных туристов и бизнесменов в валютных магазинах.

Первые шаги по внедрению системы пластиковых карточек были сделаны в 1988 г. В марте этого года было подписано соглашение в Лондоне между советским бюро путешествий ВАО “Интурист” и международной организацией International для стран Европы, Среднего Востока и Африки. В соответствии с соглашением “Интурист” стал членом этой международной организации, а советские граждане получили возможность пользоваться кредитными картами.

В 1988-1989 гг. Сбербанком СССР совместно с заинтересованными ведомствами была разработана концепция безналичных расчетов населения за товары и услуги на основе пластиковых карт.

Вместе с рынком международных карточек появился и такой рынок как Российская межбанковская платежная система, которая основана на пластиковых картах. Межбанковские системы объединены в несколько банков, самостоятельных осуществляющих необходимые операции.

На сегодняшний день на Российском, так называемом «пластиковом» рынке существуют одновременно две группы систем, так называемые международные или зарубежные и Национальная Платежная система. К сожалению, последнее еще не занимают лидирующего положения. [4].

Вышеперечисленное можно представить в следующей схеме: (Рисунок 1)

Рисунок 1- хронология появления банковских карт.

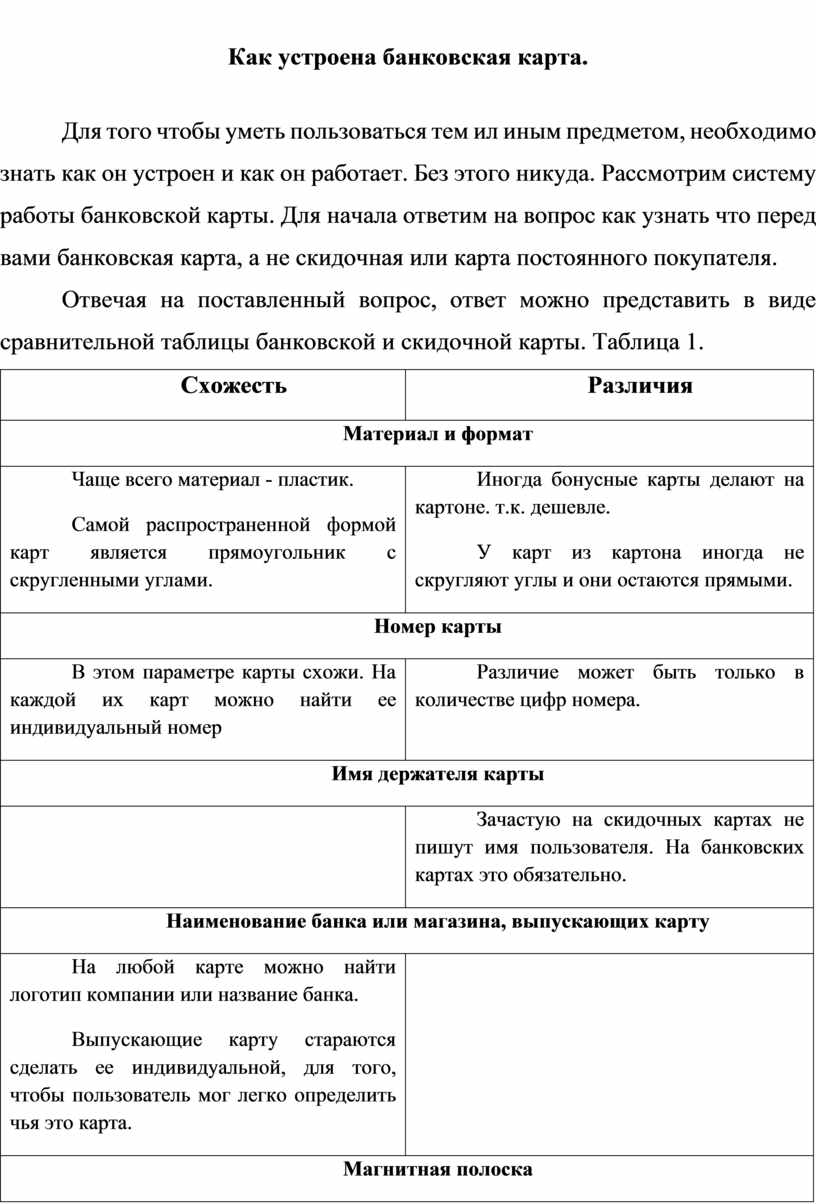

Как устроена банковская карта.

Для того чтобы уметь пользоваться тем ил иным предметом, необходимо знать как он устроен и как он работает. Без этого никуда. Рассмотрим систему работы банковской карты. Для начала ответим на вопрос как узнать что перед вами банковская карта, а не скидочная или карта постоянного покупателя.

Отвечая на поставленный вопрос, ответ можно представить в виде сравнительной таблицы банковской и скидочной карты. Таблица 1.

|

Схожесть |

Различия |

|

Материал и формат |

|

|

Чаще всего материал - пластик. Самой распространенной формой карт является прямоугольник с скругленными углами. |

Иногда бонусные карты делают на картоне. т.к. дешевле. У карт из картона иногда не скругляют углы и они остаются прямыми. |

|

Номер карты |

|

|

В этом параметре карты схожи. На каждой их карт можно найти ее индивидуальный номер |

Различие может быть только в количестве цифр номера. |

|

Имя держателя карты |

|

|

|

Зачастую на скидочных картах не пишут имя пользователя. На банковских картах это обязательно. |

|

Наименование банка или магазина, выпускающих карту |

|

|

На любой карте можно найти логотип компании или название банка. Выпускающие карту стараются сделать ее индивидуальной, для того, чтобы пользователь мог легко определить чья это карта. |

|

|

Магнитная полоска |

|

|

|

В многих картах она есть, но если она на основе картона, то ее нет. |

|

Получение карты |

|

|

|

Банковскую карту можно получить либо в самом банке, либо заполнив анкету на сайте или в приложении банка. После чего нужно ожидать некоторое время. Скидочную карту можно получить быстро, лишь привязав номер телефона. |

|

Система работы |

|

|

|

У банковской карты больше функций чем у бонусной. Бонусные карты представляют собой лишь накопление бонусов от покупок. А банковские карты предоставляют больший функционал. (банковские карты также могут накоплять процент от суммы покупки) |

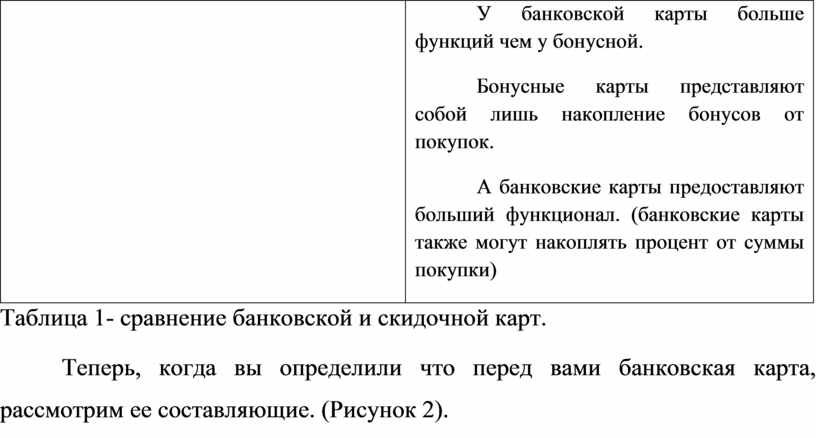

Таблица 1- сравнение банковской и скидочной карт.

Теперь, когда вы определили что перед вами банковская карта, рассмотрим ее составляющие. (Рисунок 2).

Рисунок 2 – лицевая и оборотная стороны банковской карты [5]

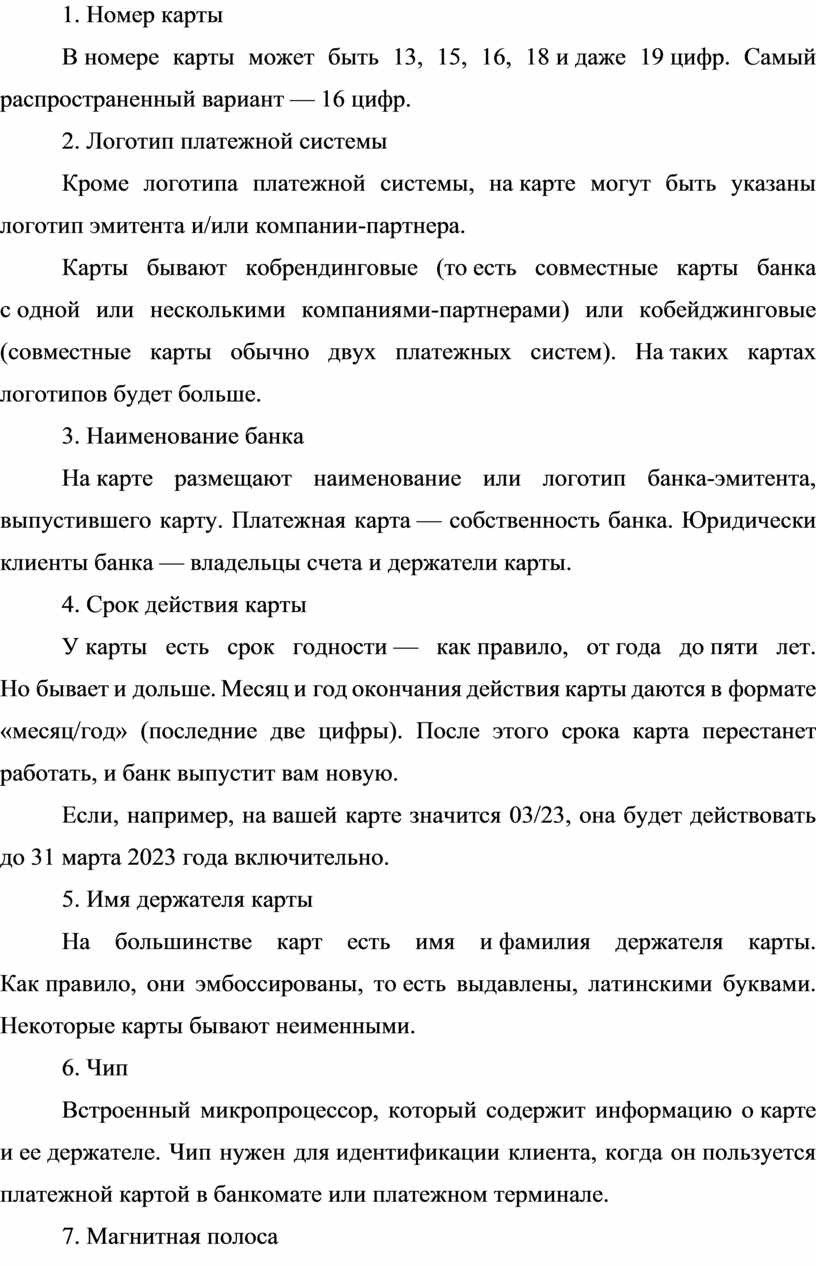

1. Номер карты

В номере карты может быть 13, 15, 16, 18 и даже 19 цифр. Самый распространенный вариант — 16 цифр.

2. Логотип платежной системы

Кроме логотипа платежной системы, на карте могут быть указаны логотип эмитента и/или компании-партнера.

Карты бывают кобрендинговые (то есть совместные карты банка с одной или несколькими компаниями-партнерами) или кобейджинговые (совместные карты обычно двух платежных систем). На таких картах логотипов будет больше.

3. Наименование банка

На карте размещают наименование или логотип банка-эмитента, выпустившего карту. Платежная карта — собственность банка. Юридически клиенты банка — владельцы счета и держатели карты.

4. Срок действия карты

У карты есть срок годности — как правило, от года до пяти лет. Но бывает и дольше. Месяц и год окончания действия карты даются в формате «месяц/год» (последние две цифры). После этого срока карта перестанет работать, и банк выпустит вам новую.

Если, например, на вашей карте значится 03/23, она будет действовать до 31 марта 2023 года включительно.

5. Имя держателя карты

На большинстве карт есть имя и фамилия держателя карты. Как правило, они эмбоссированы, то есть выдавлены, латинскими буквами. Некоторые карты бывают неименными.

6. Чип

Встроенный микропроцессор, который содержит информацию о карте и ее держателе. Чип нужен для идентификации клиента, когда он пользуется платежной картой в банкомате или платежном терминале.

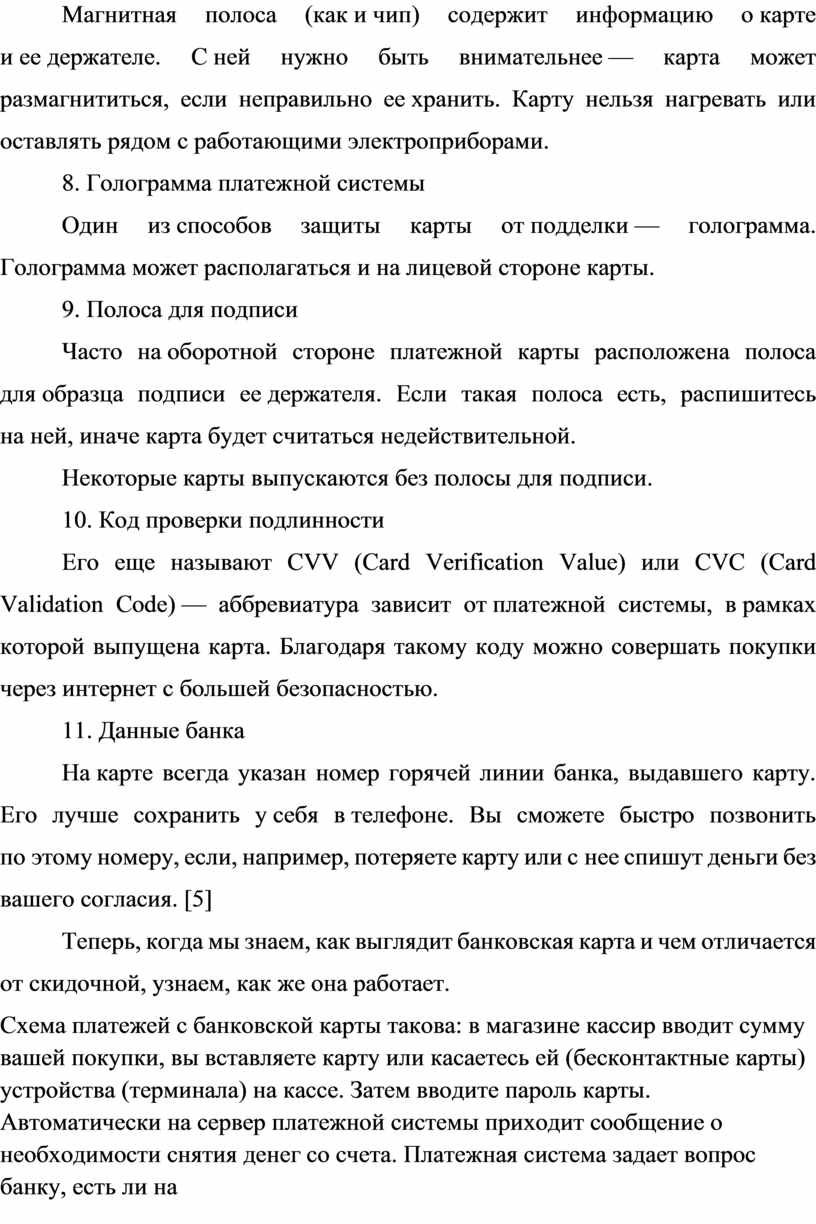

7. Магнитная полоса

Магнитная полоса (как и чип) содержит информацию о карте и ее держателе. С ней нужно быть внимательнее — карта может размагнититься, если неправильно ее хранить. Карту нельзя нагревать или оставлять рядом с работающими электроприборами.

8. Голограмма платежной системы

Один из способов защиты карты от подделки — голограмма. Голограмма может располагаться и на лицевой стороне карты.

9. Полоса для подписи

Часто на оборотной стороне платежной карты расположена полоса для образца подписи ее держателя. Если такая полоса есть, распишитесь на ней, иначе карта будет считаться недействительной.

Некоторые карты выпускаются без полосы для подписи.

10. Код проверки подлинности

Его еще называют CVV (Card Verification Value) или CVC (Card Validation Code) — аббревиатура зависит от платежной системы, в рамках которой выпущена карта. Благодаря такому коду можно совершать покупки через интернет с большей безопасностью.

11. Данные банка

На карте всегда указан номер горячей линии банка, выдавшего карту. Его лучше сохранить у себя в телефоне. Вы сможете быстро позвонить по этому номеру, если, например, потеряете карту или с нее спишут деньги без вашего согласия. [5]

Теперь, когда мы знаем, как выглядит банковская карта и чем отличается от скидочной, узнаем, как же она работает.

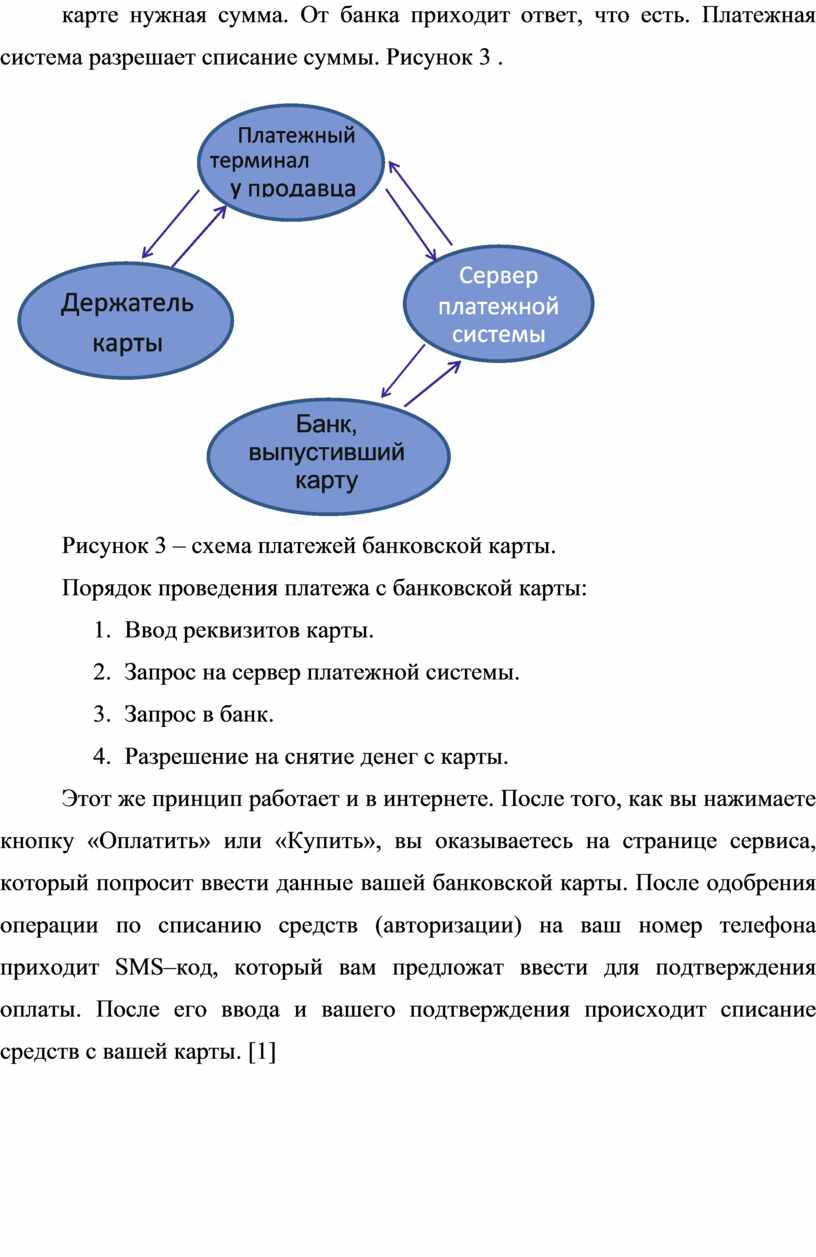

Схема платежей с банковской карты такова: в магазине кассир вводит сумму вашей покупки, вы вставляете карту или касаетесь ей (бесконтактные карты) устройства (терминала) на кассе. Затем вводите пароль карты. Автоматически на сервер платежной системы приходит сообщение о необходимости снятия денег со счета. Платежная система задает вопрос банку, есть ли на карте нужная сумма. От банка приходит ответ, что есть. Платежная система разрешает списание суммы. Рисунок 3 .

|

Рисунок 3 – схема платежей банковской карты.

Порядок проведения платежа с банковской карты:

1. Ввод реквизитов карты.

2. Запрос на сервер платежной системы.

3. Запрос в банк.

4. Разрешение на снятие денег с карты.

Этот же принцип работает и в интернете. После того, как вы нажимаете кнопку «Оплатить» или «Купить», вы оказываетесь на странице сервиса, который попросит ввести данные вашей банковской карты. После одобрения операции по списанию средств (авторизации) на ваш номер телефона приходит SMS–код, который вам предложат ввести для подтверждения оплаты. После его ввода и вашего подтверждения происходит списание средств с вашей карты. [1]

Виды банковских карт

Банковские карты могут быть:

· Дебетовые.

· Кредитные.

· Универсальные.

· Виртуальные

· Накопительные

Любая из представленных карт может быть выпущена как на материальном носителе, так и в электронном виде (виртуальная карта).

Дебетовые, которые предназначены для финансовых расчетов вашими личными средствами;

Кредитные – для расчетов деньгами, которые вы берете в долг у банка и обязательно должны будете вернуть их банку на условиях, о которых вы должны быть проинформированы при получении в банке кредитной карты

Универсальные банковские карты (и кредитные, и дебетовые одновременно).

Кроме того, сегодня банки предлагают накопительные банковские карты. По ним вы можете получать бонусы и возврат средств за покупки по карте. Так работает система CashBack (кэш бэк). Например, банк может сотрудничать с кафе или определенными магазинами. Если вы покупаете там товар и оплачиваете его данной банковской картой, вам возвращается определенный процент с покупки. Также есть предложения банковских карт с начислением процентов на остаток по счету. Процент не высок, но может быть приятным бонусом для владельца карты.

Виртуальные карточки – это современный банковский продукт, выпускаемый виртуально в интернете. Они служат для разовых расчетов в целях безопасности платежей. Часто виртуальные карты банки предлагают оформить родителям для детей. Такие карты не потеряешь, и расходы по ним контролируются с помощью специального приложения-программы, которую понадобится установить на компьютер или смартфон.

Чаще всего используются дебетовые карты. Они могут пополняться наличными деньгами, которые вы кладете на карту через банкомат, на них может перечисляться зарплата или пенсия и другие денежные поступления (например, налоговые вычеты или денежные переводы от детей и внуков). [1]

Рекомендации для пользователей банковскими картами

· Не допускайте, чтобы кто-то мог узнать ваш PIN-код — его не должны знать ни сотрудники банка, ни даже ваши родственники;

· Подключите оперативные уведомления обо всех операциях по вашим картам, лучше всего через SMS; в интернете пользуйтесь только проверенными и защищенными сайтами, а лучше заведите отдельную карту для совершения покупок через интернет;

· Не давайте свою карту в руки чужим людям, в том числе официантам в кафе. Требуйте, чтобы они принесли вам терминал; обращайте внимание, нет ли подозрительных устройств, накладок, камер на банкомате, это может быть средство украсть ваши деньги;

· Сообщайте банку верные данные для связи, чтобы он мог связаться с вами и уточнить ситуацию, если заподозрит мошеннические операции по вашей карте;

· Сразу же сами звоните в банк при любой сложной или подозрительной ситуации.

· Тем более если вы потеряли или у вас украли карту — немедленно звоните в банк и блокируйте ее, деньги останутся на счете.

Заключение

В настоящее время пластиковые карты, как средство безналичного расчёта, получили повсеместное распространение. Современные пластиковые карты постоянно совершенствуются. Они имеют много функциональных возможностей, которые позволяют производить оплату товаров и услуг, получать наличные средства, осуществлять денежные переводы и другие банковские операции. Пластиковые карты стали современным и эффективным продуктом, который значительно упрощает жизнь человека.

Банковская карта является инструментом, дающим возможность доступа к своему личному счету в банке. Такой счет называют специальным карточным счетом (СКС). Он открывается банком для отражения всех совершаемых клиентом операций с использованием банковской карты.

Банковские карты используются для безналичных платежей, в том числе и через Интернет, а также для снятия наличных или пополнения счета через банкомат или пункт выдачи наличных (ПВН). Их также иногда называют кредитными картами или кредитками, но это обобщенное название не соответствует действительности, так как карты могут быть как кредитными, так и дебетовыми.

Достоинства банковских карт по сравнению с наличными деньгами:

· платить быстро и удобно (все деньги всегда с собой, их можно моментально отправить на любое расстояние);

· даже при утрате карты все деньги сохраняются (если вовремя позвонить в банк и заблокировать карту);

· все доходы и расходы можно легко контролировать, получая электронные выписки на свой компьютер или телефон.

Недостатки банковских карт по сравнению с наличными деньгами:

· карты принимаются не во всех торговых точках (а некоторые точки принимают только карты определенных платежных систем);

· есть риск хищения денег при снятии наличных в банкоматах и интернет-платежах (грабеж и мошенничество);

· относительная сложность для непривычных людей.

Необходимо обратить внимание на самые важные правила безопасности банковских карт. Мошенники могут применять разнообразные способы, чтобы украсть ваши деньги с карты. Могут подсмотреть ваш PIN-код, приделать к банкомату сканирующее устройство и с его помощью сделать себе копию вашей карты, похитить карту и пойти с ней в магазин, записать ее данные, чтобы сделать покупку в интернете. Добросовестные финансовые организации борются с мошенниками и внедряют разные средства защиты. Но в первую очередь каждый пользователь карты должен быть осторожен.

Список использованных источников

1. Азбука интернета. Модуль 4: Оплата товаров и услуг через интернет: полезные сервисы и платежные устройства. Глава 2: Банковские карты [электронный доступ], URL: https://azbukainterneta.ru/schoolbook/extended/module4/part2/ , (дата посещения 27.02.2023)

2. Медведева М.Б. Банковские карты [электронный доступ], URL: https://cyberleninka.ru/article/n/bankovskie-karty-1/viewer , (дата посещения 27.02.2023)

3. История возникновения пластиковой карты [электронный доступ], URL: https://www.banki.ru/wikibank/istoriya_vozniknoveniya_bankovskoy_kartyi/#:~:text=%D0%9D%D0%B0%D1%87%D0%B0%D0%BB%D0%BE%20%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%D1%81%D0%BA%D0%B8%D0%BC%20%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BD%D1%8B%D0%BC%20%D0%BA%D0%B0%D1%80%D1%82%D0%B0%D0%BC%20%D0%BF%D0%BE%D0%BB%D0%BE%D0%B6%D0%B8%D0%BB,%D0%BE%D1%82%20%D0%BA%D0%BB%D0%B8%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%D0%B7%D0%B0%20%D0%BC%D0%B5%D0%BB%D0%BA%D0%B8%D0%B5%20%D0%BF%D0%BE%D0%BA%D1%83%D0%BF%D0%BA%D0%B8. , (дата посещения 27.02.2023)

4. Алиева А.М. Банковские карты в России: история и перспективы [электронный доступ], URL:https://cyberleninka.ru/article/n/bankovskie-karty-v-rossii-istoriya-i-perspektivy/viewer , (дата посещения 27.02.2023)

5. Как устроена банковская карта [электронный доступ], URL: https://fincult.info/article/kak-ustroena-bankovskaya-karta1/ , (дата посещения 27.02.2023)

Скачано с www.znanio.ru

МИНИСТЕРСТВО ОБРАЗОВАНИЯ, НАУКИ

Банковские карты

Введение Современный мир можно охарактеризовать быстрым развитием технологий

История появления банковских карт

Первой массовой платежной карточной системой была созданная в 1949 году компания

Интурист” стал членом этой международной организации, а советские граждане получили возможность пользоваться кредитными картами

Как устроена банковская карта

У банковской карты больше функций чем у бонусной

Номер карты В номере карты может быть 13, 15, 16, 18 и даже 19 цифр

Магнитная полоса (как и чип) содержит информацию о карте и ее держателе

От банка приходит ответ, что есть

Виды банковских карт Банковские карты могут быть: ·

Чаще всего используются дебетовые карты

Рекомендации для пользователей банковскими картами ·

Заключение В настоящее время пластиковые карты, как средство безналичного расчёта, получили повсеместное распространение

Необходимо обратить внимание на самые важные правила безопасности банковских карт

Список использованных источников 1

© ООО «Знанио»

С вами с 2009 года.

![]()