Аннотация: В системе национальной экономике банковская система является важным институтом, который обеспечивает экономическую стабильность в стране и её безопасность её развития. Для развития банковской системы обеспечивает сильный импульс, так как каждое государство заинтересовано в развитии экономики станы, с помощью инвестиций, которые формирует банки и банковская система.

Ключевые слова: Банки, банковская система, национальная экономика, экономическая стабильность, рост общественного труда, банковские услуги, рынок банковских услуг, организация банков, хозяйство страны, банковская инфраструктура.

Магомедова Наталья Петровна

ГАОУ ВО «Невинномысский государственный

гуманитарнотехнический институт»

Руководитель: Старший преподаватель Ольга Анатольевна Пузина

Банковские услуги населению

Аннотация: В системе национальной экономике банковская

система является важным институтом, который обеспечивает

экономическую стабильность в стране и её безопасность её развития. Для

развития банковской системы обеспечивает сильный импульс, так как

каждое государство заинтересовано в развитии экономики станы, с

помощью инвестиций, которые формирует банки и банковская система.

Ключевые слова: Банки, банковская система, национальная

экономика, экономическая стабильность, рост общественного труда,

банковские услуги, рынок банковских услуг, организация банков, хозяйство

страны, банковская инфраструктура.

На сегодняшний день банки составляют важную составляющую

банки являются

современной экономики. Следует заметить, что

связывающим звеном между такими отраслями:

промышленность, сельское хозяйство и населением.

как торговля,

Банки, осуществляют денежные расчеты, кредитуют хозяйство и

населения, выступают посредниками, увеличивают общую эффективность

производства, а так же способствуют росту общественного труда.

Роль банковской системы в современном мире очень велика, изменения

происходящая в ней, затрагивают всю экономику в целом. Правильная

организация банка и всей банковской системы очень важна для успешного

функционирования хозяйства страны. Одной из основных задач современнойэкономики является создать устойчивую и эффективную банковскую

инфраструктуру, для успешного функционирования банковского сектора в

стране.

В системе национальной экономике банковская система является

важным институтом, который обеспечивает экономическую стабильность в

стране и её безопасность её развития. Для развития банковской системы

обеспечивает сильный импульс, так как каждое государство заинтересовано в

развитии экономики станы, с помощью инвестиций, которые формирует банки

и банковская система.

Цель моей работы заключается в том, чтобы рассказать о банковских

услугах населения, о перспективах развития и рассмотреть проблемы и

перспективы развития банковских услуг. Для того чтобы достигнуть цели мне

необходимо решить следующие задачи:

1 Рассмотреть определение банковских услуг;

2 Историю возникновения банковских услуг;

Какие функции выполняют банковские услуги;

3

4

Изучить проблемы и перспективы развития банковских услуг.

Объектом исследования является рынок банковских

услуг в России. Теоретической базой исследования

банковских услуг послужили нормативно–законодательная

база по вопросам банковской деятельности, материалы

учебной литературы и периодической печати по вопросам

рынка банковских услуг, интернет.

Следует отметить, что автор В.М. Усоскин считает что

коммерческие банки – это финансовые институты, которые

обеспечивают

перераспределение

денежных средств в обществе с помощью основных

банковских операций, таких как прием депозитов и

кредитование, расчёты и денежные платежи.

многоотраслевое

В свою очередь О.И. Лаврушин говорит, что банковскиеоперации как, реализуя практические функций банка, в свою

очередь банковские услуги – это одна или нескольких

операций, которые осуществляют банки и удовлетворяющие

потребности клиентов за определённую плату.

Следует заметить, что банковская услуга – результат

банковской операции, т.е. итог или полезный эффект

банковской операции (целенаправленной деятельности

сотрудников банка), для удовлетворения потребностей

клиентом например в кредите, в гарантиях, в покупке или

продаже ценных бумаг, покупка иностранной валюты

(доллары или евро). Совершать разные операции: активные,

пассивные и др.

Банковские услуги – это удовлетворение потребностей потенциальных

клиентов, которые включают в себя кассовое обслуживание, кредитные

услуги, депозитные и инвестиционные услуги, информационное и

консультационное различные банковские операции.

Банки предоставляют различные услуги и продукты физическим и

юридическим лицам. Основными услугами предоставляемыми банками

являются:

1) кредиты;

2) депозиты;

3) банковские карты;

4) расчётно – кассовое обслуживание;

5) денежные переводы.

Кредит (от лат. он верит) это ссуда представляющая заём на условиях

за пользование денежными

возвратности, выплачиваемых процентов,

средствами.

Выделяют следующие формы кредита:1) краткосрочная форма кредита характеризуется сроком до 1 года,

который предназначенные преимущественно для формирования денежных

средств;

2)

долгосрочная форма предоставляется на срок свыше одного года и

используемый в основном в качестве инвестиции капитала;

3) государственная форма кредита – это такая форма кредита, в

котором государство выступает в роли заёмщика, а в роли кредитора –

физические и юридические лица, предоставляет государственными ценными

бумаги (облигации, векселя и др.).

4) банковская форма кредита предоставляет банками в денежном

форме.

5) потребительская форма кредита представляет собой кредит

который выдают населению, для оплаты потребительских нужд чаще всего

для покупки предметов личного потребления. Следует заметить что при

покупке товара наличными вносится от 25% до 50% стоимости.

Кредит является важным элементом рыночной экономики,

оказывающим непосредственное действие на различные процессы

расширенного перераспределения и воспроизводства на микро уровне и на

макро уровне.

Будучи одновременно категорией перераспределения и

воспроизводства, он может ускорять процессы воспроизводства на всех

важных фазах, таких как

распределение, производства, потребления,

потребления.

Благодаря кредиту осуществляет процесс формирования основных и

оборотных средств предприятия; в результате осуществляется расчёты между

товаропроизводителями, реальные инвестиции и портфельные, увеличение

денежной массы, оплаты рабочей силы, участвующих в денежном обороте;

происходит процесс ускорения реального накопления, личного и

производственного потребления,

поступление выручки от реализации на счета компании.

сформирования доходов бюджетов,Отношения между кредитором и должника является важной формой

бытия кредита. Вне этого специфического отношения кредит возникнуть не

может.

Кредитные отношения включают в себя такие элементы: Субъекты

(заёмщик и кредитор); а так же объект – ссужаемую стоимость в товарной

или денежной форме.

Кредитор это важный субъект, который предоставляет ссуду, заёмщик

это тоже важный субъект, который получает данную ссуду, после чего

становится должником этой ссуды. В условиях банковского кредита в роли

посредника между конечными реальными должника и кредитора выступает

кредитное учреждение, которое является одновременно должником

кредитора – вкладчика и кредитором заемщика – должника.

В настоящий момент многоукладной рыночной экономики РФ

заёмщиками является государство, физические и юридические лица

различных форм собственности и форм ведения хозяйства. Они могут

выступать в роли кредитора – вкладчика банка, а предприятия, кроме того, в

качестве кредитора при коммерческом кредите.

Основным кредитором в РФ является паевые, акционерные, частные и

кооперативные банки, а так же федеральные органы власти и местного

управления.

Возможность кредитных отношений предопределяется колебаниями

общего объёма потребности предприятия в материальных и денежных

ресурсах в ходе кругооборота средств, образованием различных свободных

ресурсов у одних товаропроизводителей с одновременным возникновением

дополнительной потребности в них у других.

Причина таких колебаний является сезонность реализации,

производства, хранение, переработки, снабжение предприятия, а так же

нарушение нормального хода круговорота, в том числе вследствие задержек

на отдельных стадиях. Дополнительная потребность в денежных ресурсахможет возникать вследствие технического перевооружении, а так же у

товаропроизводителей с длинным производственным циклом, например в

судостроении.

Возникновение кредитного отношения требует соблюдения

определённых условий: вопервых, одновременного наличия временно

свободных материальных и денежных ресурсов у одних современников

(хозяйствующих субъектов) и потребности в них у других, вовторых,

соответствия сроков их высвобождения возможного предоставления средств

и сроков их высвобождение после использования.

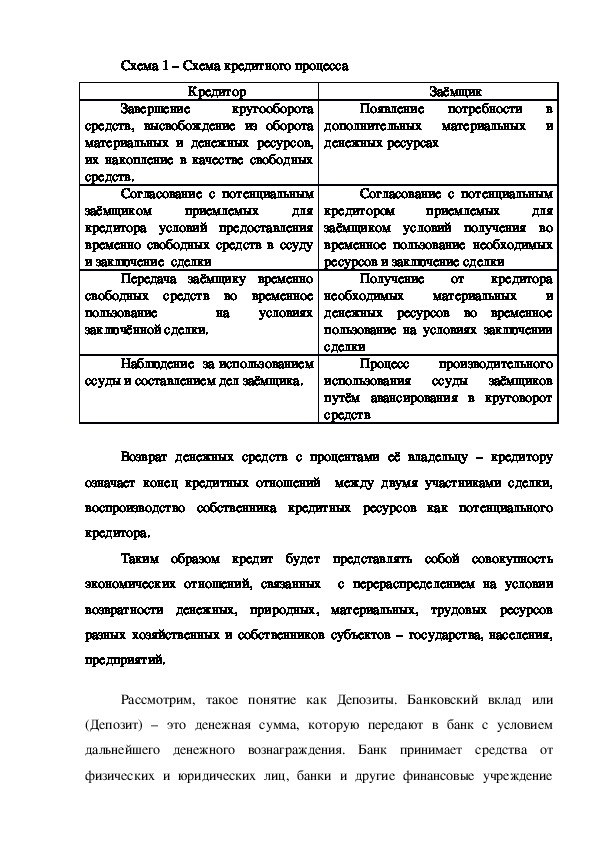

Возникновения кредитных отношений является только конечной и

начальной стадией целостного кредитного процесса, включающего ряд

последовательных этапов, содержание которых предоставлено в таблице 1.Схема 1 – Схема кредитного процесса

Кредитор

Завершение

кругооборота

средств, высвобождение из оборота

материальных и денежных ресурсов,

их накопление в качестве свободных

средств.

приемлемых

Согласование с потенциальным

заёмщиком

для

кредитора условий предоставления

временно свободных средств в ссуду

и заключение сделки

Передача заёмщику временно

свободных средств во временное

пользование

условиях

заключённой сделки.

на

Наблюдение за использованием

ссуды и составлением дел заёмщика.

Заёмщик

Появление потребности в

дополнительных материальных и

денежных ресурсах

Согласование с потенциальным

кредитором приемлемых для

заёмщиком условий получения во

временное пользование необходимых

ресурсов и заключение сделки

Получение от кредитора

необходимых материальных и

денежных ресурсов во временное

пользование на условиях заключении

сделки

Процесс

производительного

использования ссуды заёмщиков

путём авансирования в круговорот

средств

Возврат денежных средств с процентами её владельцу – кредитору

означает конец кредитных отношений между двумя участниками сделки,

воспроизводство собственника кредитных ресурсов как потенциального

кредитора.

Таким образом кредит будет представлять собой совокупность

экономических отношений, связанных с перераспределением на условии

возвратности денежных, природных, материальных, трудовых ресурсов

разных хозяйственных и собственников субъектов – государства, населения,

предприятий.

Рассмотрим, такое понятие как Депозиты. Банковский вклад или

(Депозит) – это денежная сумма, которую передают в банк с условием

дальнейшего денежного вознаграждения. Банк принимает средства от

физических и юридических лиц, банки и другие финансовые учреждениепускают их в оборот и получает прибыль, которой делятся со своими

вкладчиками

Термин «депозит» происходит (от лат. depositum, означающего «вещь,

отданная на хранение» или«залог»). История депозитов уходит корнями во

времена Древней Эллады, когда в храмах скапливались большие суммы

доходов от аренды земли и приношений прихожан.

Тогда перед жрецами вставала задача приумножить все эти денежные

средства, поэтому они начали вкладывать их во всевозможные прибыльные

организации. Со временем во многих странах появились менялы, которые

принимали от населения золотые и серебряные монеты и гарантировали через

какоето время выплату их денежного эквивалента.

Следует заметить что такие термины как «депозит»

и

«вклад»используются в качестве словсинонимов, но в действительности эти

два понятия имеют некоторые различия

Во первых депозит передается только зарегистрированным кредитным

организациям, работающим на законных основаниях, а вклад вносится как в

банки, так и во внебанковские учреждения.

Вовторых, в качестве вклада используют только денежные средства,

тогда как депозитом могут выступать и ценные бумаги, драгоценные металлы

или активы.

Втретьих, депозит передается под определенный процент, а вклад – как

за вознаграждение, так и безвозмездно.

Депозиты выгодны всем как вкладчикам, так и банкам. Финансовые

организации могут использовать привлеченные средства для проведения

самых разных банковских операций (например, предоставления кредитов) иполучать

определять

свой

солидный

доход.

Для вкладчиков выгода от депозитов состоит, прежде всего, в

возможности сохранить свои деньги и увеличить их объем за счет получения

процентов. Кроме того, депозит позволяет человеку легче накопить сумму

для какойлибо покупки, не потратив деньги на ненужные вещи.

Одним из самых распространённых банковских продуктов является

банковская карта. Итак давайте рассмотрим такое понятие как «банковская

карта»

Банковская карта – это очень современный и удобный способ

управления своими текущими доходами и расходами для совершения

бытовых покупок, для введения оплаты коммунальных платежей,

использованных для приобретения товаров в сети интернет, а также

получения наличных денег со своего счета.

Рассмотрим история банковской карты. Следует отметить что

банковские карты впервые появились в 50х годах ХХ века в Соединенных

Штатах Америки, впоследствии полностью заменив собой чековые книжки,

которые были лишь у богатых людей

С распространением электронных устройств карты для банковских

платежей становились все более доступными и получали новые возможности.

Современные банковские карты бывают:

дебетовыми (расчетными) – для операций с имеющимися наличными

средствами;

платежными – для наличных средств клиента с возможностью

получения небольшого кредита; кредитными – для получения кредитов на специальных условиях;

предоплаченными – для получения клиентом предоплаченных услуг,

товаров или наличных средств.

Кроме того, карты могут быть локальными – они действуют в пределах

одного банка, международными, а также виртуальными – для электронных

расчетов при покупках в интернет магазинах.

Рассмотрим такое понятие как расчётно – кассовое обслуживание.

По определению Лаврушина О.И.,

«расчетнокассовые операции

ведение счетов юридических и физических лиц». Однако функция расчетно

кассового обслуживания является одной из самых приоритетных в

деятельности коммерческого банка. Этот интерес вызван тем, что

привлеченные средства клиентов, в первую очередь депозиты и остатки на

расчетных счетах, формируют ресурсы банка, которые затем он размещает с

целью получения максимальной прибыли в интересах своих акционеров.

Расчеты – это процесс определения размера обязательства (долга)

покупателя перед продавцом или размеров взаимных обязательств сторон

сделки, включая урегулирование претензий, возникающих в ходе такого

процесса.

Расчеты проводятся исключительно посредством

мысленно

представляемых денег (заменителей денег) и имеют смысл лишь в

том случае, когда они завершаются платежами, то есть когда вслед за ними

и на их основе осуществляются платежи.

Типичные

примеры расчетов,

ведущихся в

банках,

определение объемов и

ресурсов,

размеров остатков средств на счетах клиентов, налогов, обязательных

цен привлекаемых и размещаемыхрезервов, дивидендов, начисление процентов и комиссионных и т.д. Расчеты,

протекающие в «недрах» бухгалтерий банков, играют вспомогательную,

обеспечивающую роль по отношению к платежам.

Открыв счет, все клиенты, независимо от категории могут

воспользоваться обширным сервисом, включенным в расчетнокассовое

обслуживание банка в Тюмени:

Открытие и сопровождение текущих счетов в различной валюте;

Установка и сопровождение системы «Клиентбанк»;

Проведение платежей от клиентов разных форм собственности в

пользу предприятий;

Прием платежей как в национальной, так и зарубежной валюте;

Проведение платежей иностранным контрагентам;

Зачисление средств на счета физических лиц;

Инкассация и перевозка наличных денежных средств;

Ежемесячное начисление и выплата процентов, которые начисляются

на фиксированный остаток средств на открытом счете;

Расчетнокассовое обслуживание – отличительный показатель банка от

любой другой кредитной организации. Пользуясь услугами, которые

предлагаются в рамках РКО, каждый клиент получает возможность:

1)

В самые сжатые сроки провести различные платежи

независимо от формы – платежным поручением или наличными;

2)

Получить деньги в кассе;3)

4)

5)

Перечислить средства за коммунальные услуги;

Произвести обмен валюты;

Сделать заказ на получение уведомления о поступлении

денег на счет;

6)

Удостовериться в подлинности купюр или произвести обмен

ветхих на новые.

Расчетнокассовое обслуживание играет большую роль в обеспечении

успешной работы корпоративного клиента. А комплексное обслуживание

заключается в сопровождении текущего счета и исполнении банком по

доверенности, полученной от клиента, всех расчетных, а также кассовых

операций, возникающих в процессе функционирования и предусмотренных

действующим законодательством.

Рассмотрим такое понятие как денежные переводы, так вот денежные

переводы – перевод денежных средств от отправителя до получателяс

помощью операторов платёжных систем через Национальные платёжные

системы с целью зачисления денежных средств на счёт получателя, наличные

денежных средств. Следует отметить что в структуре денежного перевода

всегда присутствует: получатель, отправитель, и посредник – который в свою

очередь является оператором платёжной системы, взимающий за свои услуги

определённую плату.

Следует рассмотреть формы денежного перевода, которые различаются

по назначению:

Оплата товара;

Перевод между частными или физическими лицами.Процесс денежного перевода называют транзакцией. Если нужно

поменять структуру денежного перевода, нам нужно рассмотреть участников

того или иного перевода.

Рассмотрим виды и классификацию денежного перевода. Различают

следующие три вида классификации денежных переводов:

Внешние;

внутренние;

Наличию счета;

без открытия счета;

Географии перемещения денежных средств

1.

o

o

2.

o

o

3.

o

o

Внешние денежные переводы – это денежные переводы за рубежом.

Денежный Перевод может осуществляться в национальной или иностранной

с открытием счета;

Точке назначения денежного перевода;

Адресные денежные переводы;

безадресные

валюте.

1.

В первом случае национальные деньги обмениваются на валюту

той страны, куда они переводятся.

2.

Во втором, получатель сам обменивает присланную ему валюту на

ту, которой он собирается пользоваться.

Основные критерии при системы выборе системы денежного перевода,

является:

Стоимость денежного перевода;

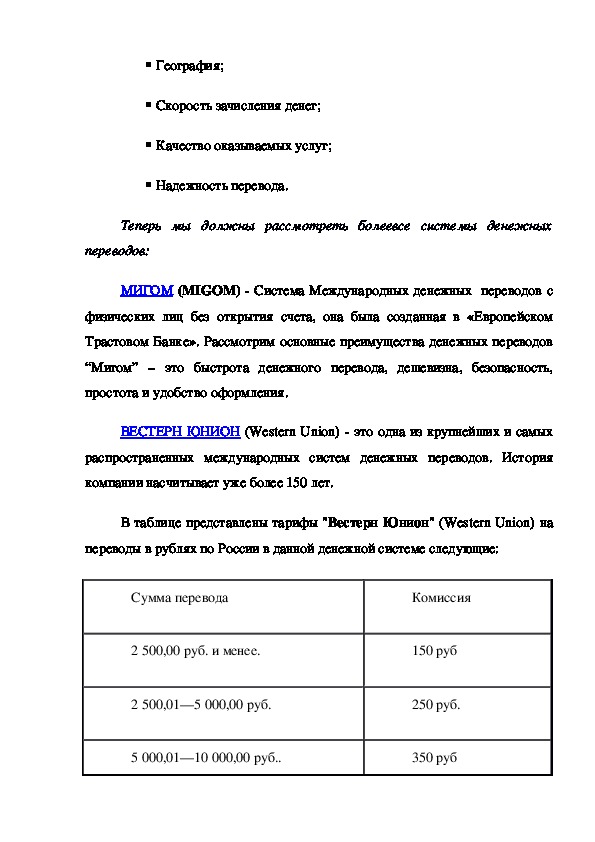

Валюта денежного перевода; География;

Скорость зачисления денег;

Качество оказываемых услуг;

Надежность перевода.

Теперь мы должны рассмотреть болеевсе системы денежных

переводов:

МИГОМ (MIGOM) Система Международных денежных переводов с

физических лиц без открытия счета, она была созданная в «Европейском

Трастовом Банке». Рассмотрим основные преимущества денежных переводов

“Мигом” – это быстрота денежного перевода, дешевизна, безопасность,

простота и удобство оформления.

ВЕСТЕРН ЮНИОН (Western Union) это одна из крупнейших и самых

распространенных международных систем денежных переводов. История

компании насчитывает уже более 150 лет.

В таблице представлены тарифы "Вестерн Юнион" (Western Union) на

переводы в рублях по России в данной денежной системе следующие:

Сумма перевода

Комиссия

2 500,00 руб. и менее.

2 500,01—5 000,00 руб.

5 000,01—10 000,00 руб..

150 руб

250 руб.

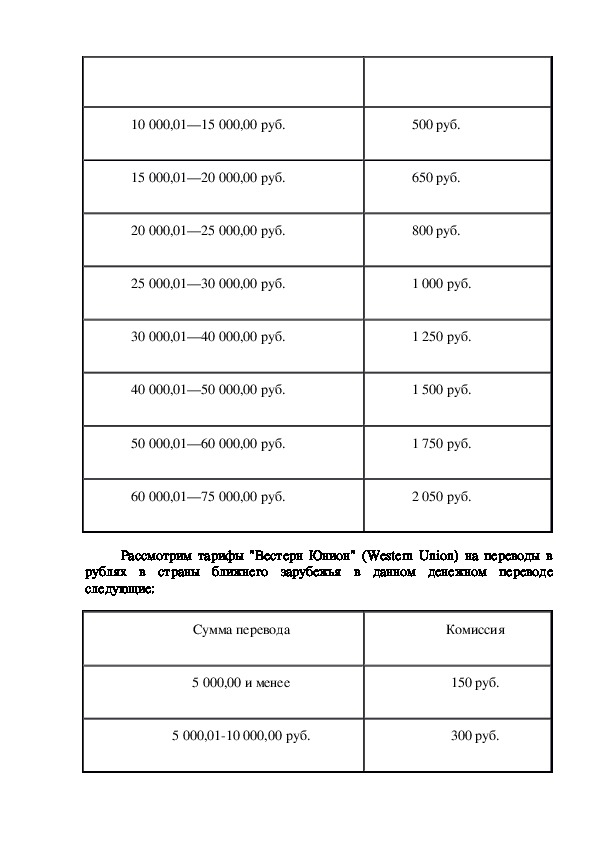

350 руб10 000,01—15 000,00 руб.

15 000,01—20 000,00 руб.

20 000,01—25 000,00 руб.

500 руб.

650 руб.

800 руб.

25 000,01—30 000,00 руб.

1 000 руб.

30 000,01—40 000,00 руб.

1 250 руб.

40 000,01—50 000,00 руб.

1 500 руб.

50 000,01—60 000,00 руб.

1 750 руб.

60 000,01—75 000,00 руб.

2 050 руб.

Рассмотрим тарифы "Вестерн Юнион" (Western Union) на переводы в

рублях в страны ближнего зарубежья в данном денежном переводе

следующие:

Сумма перевода

Комиссия

5 000,00 и менее

5 000,0110 000,00 руб.

150 руб.

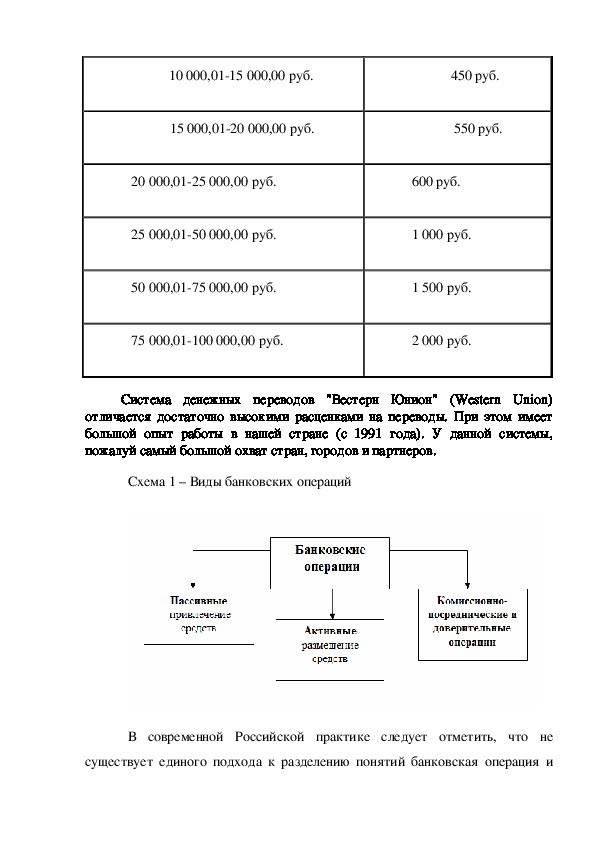

300 руб.10 000,0115 000,00 руб.

450 руб.

15 000,0120 000,00 руб.

550 руб.

20 000,0125 000,00 руб.

600 руб.

25 000,0150 000,00 руб.

50 000,0175 000,00 руб.

75 000,01100 000,00 руб.

1 000 руб.

1 500 руб.

2 000 руб.

Система денежных переводов "Вестерн Юнион" (Western Union)

отличается достаточно высокими расценками на переводы. При этом имеет

большой опыт работы в нашей стране (с 1991 года). У данной системы,

пожалуй самый большой охват стран, городов и партнеров.

Схема 1 – Виды банковских операций

В современной Российской практике следует отметить, что не

существует единого подхода к разделению понятий банковская операция ибанковская услуга, обычно под банковскими операциями понимается весь

комплекс основных банковских услуг. А в зарубежном опыте банковские

операции рассматривается в качестве разновидности банковских услуг.

Банковский продукт – это комплекс взаимосвязанных банковских

услуг и операций, который чаще всего направлен на удовлетворение

потребностей клиентов в отдельных видах деятельности банка.

Таким образом, банковская услуга является важной частью понятия

«банковский продукт», но между этими понятиями есть отличия, которые

будут, провялятся в:

физическая неосязаемость;

неспособности накапливаться и сохранятся

Особенности банковских услуг, которые свойственны лишь им:

услуги могут покупаться или продаваться

услуги абстрактны, потребитель видит их материальную субстанцию;

их оказание связано с использованием денег в различных формах;

Основными этапами создания банковской услуги является:

поиск идеи создания новой услуги;

создание банковской услуги;

внедрение банковской услуги и расширение набора сопутствующих

банковских услуг.Коммерческая служба банка принимает решение об

усовершенствовании конкретной услуги и приступает к корректировке

внедрения банковской услуги.

Для проверки качества нового продукта или услуги, подразумевает

предложение её клиентов банка, с целью проверки их реакции на банковский

продукт. Если новая услуга отвечает всем требованиям клиента, то банк

предлагает ее уже широкому кругу потенциальных клиентов.

Основная деятельность любого банка – предоставление эффективных

банковских услуг, для осуществления своей деятельности и получения

прибыли.

Характерными особенностями банковских услуг являются:

характер длительный;

наличие свойств доверительных;

осуществление по стандартным банковским правилам.

Согласно Закону "О банках и банковской деятельности" к банковским

услугам относятся:

привлечение во вклады денежных средств физических и юридических лиц;

открытие и ведение банковских счетов физических и юридических лиц;

инкассация денежных средств, обслуживание физических и юридических

лиц;

в наличной и безналичной формах, купляпродажа иностранной валюты;

осуществление операций с драгоценными металлами и драгоценными

камнями привлечение во вклады и размещение драгоценных металлов в

соответствии с законодательством РФ,; выдача банковских гарантий, в денежной форме;

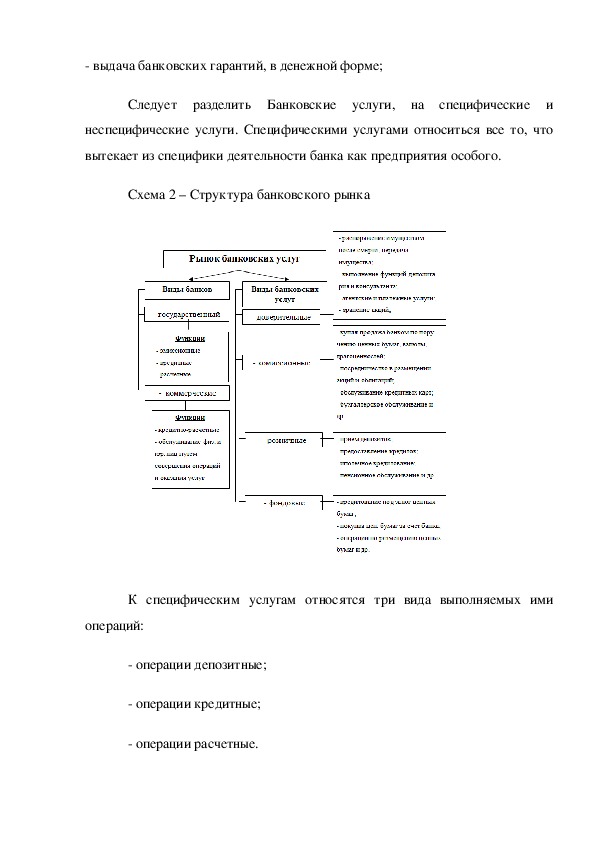

Следует разделить Банковские услуги, на специфические и

неспецифические услуги. Специфическими услугами относиться все то, что

вытекает из специфики деятельности банка как предприятия особого.

Схема 2 – Структура банковского рынка

К специфическим услугам относятся три вида выполняемых ими

операций:

операции депозитные;

операции кредитные;

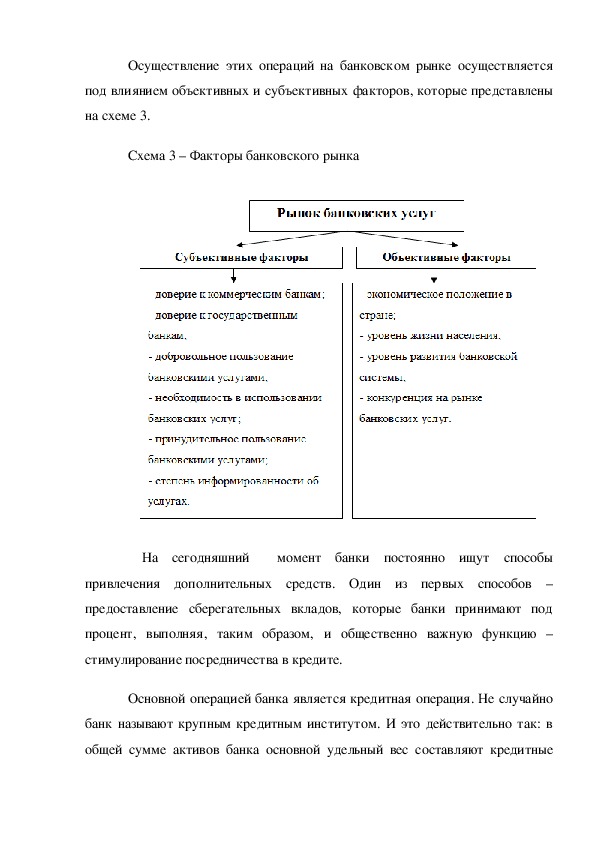

операции расчетные.Осуществление этих операций на банковском рынке осуществляется

под влиянием объективных и субъективных факторов, которые представлены

на схеме 3.

Схема 3 – Факторы банковского рынка

На сегодняшний

момент банки постоянно ищут способы

привлечения дополнительных средств. Один из первых способов –

предоставление сберегательных вкладов, которые банки принимают под

процент, выполняя, таким образом, и общественно важную функцию –

стимулирование посредничества в кредите.

Основной операцией банка является кредитная операция. Не случайно

банк называют крупным кредитным институтом. И это действительно так: в

общей сумме активов банка основной удельный вес составляют кредитныеоперации. Чаще всего за счет кредитования клиентов банк получает и

большую часть дохода.

На современном этапе коммерческие банки России предлагают

следующий спектр услуг:

вклады и депозиты;

кредитные услуги по соглашению с потребителем;

расчеты по поручению клиентов;

открытие и ведение счетов клиентов и, в том числе иностранных;

выпуск, покупка, продажа и хранение платежных документов и

ценных бумаг;

покупка и продажа иностранной валюты.

Следует заметить, что в Российской практике "вклад" и "депозит"

являются словамисинонимами, а именно:

депозит (вклад) – это денежная сумма, отданная банку для хранения

или использования. Основной отличительной чертой привлечения денежных

средств физических и юридических лиц.

вклад (депозит) до востребования – денежные средства, вносимые в

банк на неопределенный срок. Клиент вправе распоряжаться ими в любой

другой момент.

Цель и содержание данного рынка существенно изменилась в

последнее время под влиянием конкуренции на финансовом рынку и

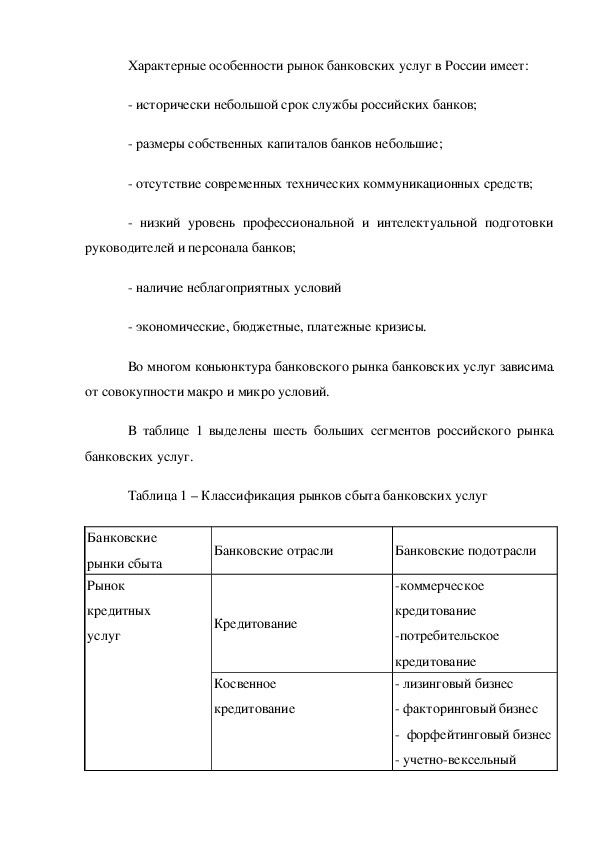

постоянно меняющаяся отношения между банками.Характерные особенности рынок банковских услуг в России имеет:

исторически небольшой срок службы российских банков;

размеры собственных капиталов банков небольшие;

отсутствие современных технических коммуникационных средств;

низкий уровень профессиональной и интелектуальной подготовки

руководителей и персонала банков;

наличие неблагоприятных условий

экономические, бюджетные, платежные кризисы.

Во многом коньюнктура банковского рынка банковских услуг зависима

от совокупности макро и микро условий.

В таблице 1 выделены шесть больших сегментов российского рынка

банковских услуг.

Таблица 1 – Классификация рынков сбыта банковских услуг

Банковские

рынки сбыта

Рынок

кредитных

услуг

Банковские отрасли

Банковские подотрасли

Кредитование

Косвенное

кредитование

коммерческое

кредитование

потребительское

кредитование

лизинговый бизнес

факторинговый бизнес

форфейтинговый бизнес

учетновексельныйСберегательное дело

Рынок

инвестиционных

услуг

Инвестиционное

посредничество

Расчетнокассовое

Рынок

расчетнокассовых

обслуживание

Валютное обслуживание

услуг

Выпуск и обслуживание

пластиковых карт

Рынок

трастовых

услуг

Доверительное

управление

Агентское

обслуживание

бизнес

гарантийный бизнес

вклады до востребования

сберегательные вклады

срочные депозиты

инвестиционное

посредничество на фон

довом рынке

инвестиционное

посредничество на рынке

драгоценных металлов и

художественных

ценностей

инвестиционное

посредничество на рынке

недвижимости

дилинговый бизнес

эмиссия кредитных карт

эмиссия дисконтных карт

эквайринг

авторизация

процессинг

доверительное

управление имуществом

управленческое

обслуживание

эмиссионное

посредничество

депозитарное

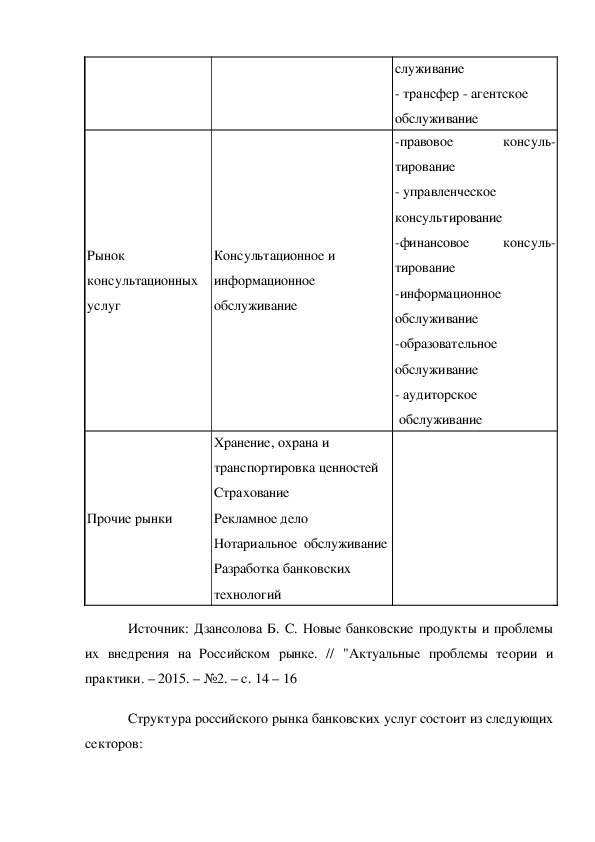

обРынок

консультационных

Консультационное и

информационное

услуг

обслуживание

служивание

трансфер агентское

консуль

консуль

обслуживание

правовое

тирование

управленческое

консультирование

финансовое

тирование

информационное

обслуживание

образовательное

обслуживание

аудиторское

обслуживание

Прочие рынки

Хранение, охрана и

транспортировка ценностей

Страхование

Рекламное дело

Нотариальное обслуживание

Разработка банковских

технологий

Источник: Дзансолова Б. С. Новые банковские продукты и проблемы

их внедрения на Российском рынке. // "Актуальные проблемы теории и

практики. – 2015. – №2. – с. 14 – 16

Структура российского рынка банковских услуг состоит из следующих

секторов: рынок корреспондентских или платежных услуг;

услуги на рынке ссудных капиталов;

рынок коммерческих услуг корпоративным клиентам;

рынок банковских услуг частным клиентам;

рынок банковских услуг по банковскому обслуживанию внутренней и

внешней торговли;

рынок электронных банковских услуг;

рынок услуг по доверительному управлению активами.

На рынке банковских услуг России есть множество проблем и

недоработок:

1. Недоступность банковских услуг в небольших населенных пунктах.

2. Плохого качества Маркетинг.

3. Недостостачный уровень развития банковских технологий.

4. Недоверие населения к банкам.

5. Высокая комиссия за услуги.

6. Сильная конкуренция с иностранными банками.

Главные причины изменения условий развития банковских услуг в РФ:

изменение законодательства;

постоянно меняющийся спрос; НТП.

Разработка научнотехнических проектов,

появление новых

технологий и баз данных. Одной из перспектив развития банковских услуг

является развитие и распространение сети дистанционного банковского

обслуживания.

К преимуществам дистанционного обслуживания относятся:

доступ к своим счетам и возможность проведения контроля денежных

средств на своих картах, осуществимы из любого места, где есть наличие

компьютера, планшета, смартфона и доступ к глобальной сети Интернет;

постоянная временная доступность сервиса;

мгновенное исполнение и подтверждение онлайн услуг;

широкий круг осуществляемых операций банковских операций.

А теперь сделаем выводы:

Банковская услуга – это технологическая, техническая, финансовая,

профессиональная и интеллектуальная банковская деятельность,

сопровождающая и оптимизирующая проведение банковских операций.

В современном мире наиболее перспективным направлением является

развитие новых высоких технологий в банковском секторе, которые

позволяют обслуживать потенциальных клиентов банка онлайн, то есть через

сеть интернет. Например Сбербанк онлайн и т.д.

Работа клиента с онлайн банком является очень удобным и

перспективным направлением в развитии банковского сектора. Ведь работа

клиента онлайн позволяет не только сократить огромные очереди в банке врежиме реальности и также экономит время пребывания в банке, что очень

важно на данном этапе развития.

В чём основная сила банка спросите вы? Я вам отвечу в том что он

должен быть надёжным, универсальным, и пожалуй самое главное это

рентабельным и ликвидным. Но! Для всего этого необходимо искать

ответственных клиентов и изучать его потребности. Стоит заметить что

секрет успешного банка кроется как раз в нетрадиционных методах и подаче

самых обычных банковских услуг: в культуре общения, заботе о клиенте,

необходимых кольсультациях и рекомендациях.

Так же стоит отметить что основной опорой банка прежде всего

является профессионализм и знание всех тонкостей этикета работников

абсолютно любого банка.

Стоит отметить что в будущем, банковское обслуживание клиентов на

дому с помощью голонета, вне всяких сомнений, превратится в основную

форму розничных банковских услуг населению. Оно обеспечивает

объединение услуг, основанных на использовании банкоматов, голонетных

столов, кредитных и платежных карточек, и услуг оказываемых отделениями

банков, в единую систему банковских видеоуслуг и голонета.

Современные банки стремятся расширять число и повышать качество

банковских услуг, чтобы привлечь больше клиентов и повысить свою

доходную базу или прибыль.

Доходность банковских услуг. Стоимость банковских услуг оп

ределяется договором между клиентом и коммерческим банком, но с учетом

развития рынка аналогичных услуг в регионе и получение соответствующей

прибыли.В настоящее время особенно ценятся услуги по своевременным

расчетам между покупателем и поставщиком, а также услуги, связанные со

внедрением новых платежных средств в виде кредитных и других

пластиковых карт, векселей, чеков и других.

Следует отметить, что в данной курсовой работе был проведён анализ

финансовой отчётности «Ренессанс Кредит Банк», которая показала что

данный банк стабильно развивается, не смотря на макроэкономические

показатели за 2014 – 2015 год.

Итак, в данной курсовой работе раскрыта сущность банковских услуг

населению, так же проведен анализ банковских услуг населению на примере

«Ренессанс Кредит Банк», был показан спектр предоставляемых услуг,

выявлено состояние банковских услуг на современном этапе банковских

услуг населению.

Литература

1. Федеральный закон "О банках и банковской деятельности" от 29.06.2014 №

97 ФЗ.

2. Абрамова М.А. Финансы и кредит. Учебное пособие. / М.А. Абрамова М.А.

– М., 2014. – 280 с.

3. Балабанов И.Т. Банки и биржевое дело: учебник / И.Т. Балабанов. – М.:

Питер – 2015. – 280 с.

4. Банковское дело: дополнительные операции для клиентов. Учебник / Под

ред. А.М. Тавасиева. – М.: Финансы и статистика – 2015. – 416 с.

5. Банковское дело. Учебник / под ред. Г.Г Коробовой. – М., 2015. – 766 с.

6. Березина М.П. Банковское дело. Экспресскурс / М.П. Березина – М., 2015.

– 440 с.7. Бурлак Г.Н. Правовое регулирование банковских операций. / Г.Н. Бурлак. –

М., 2014. – 87 с.

8. Владимирова М.П. Деньги, кредит, банки / М.П. Владимирова. – М., 2014. –

288 с.

9. Головин Ю.В. Банки и банковские услуги в России: вопросы теории и

практики / Ю.В. Головин. – М.: Финансы и статистика – 2014. – 440 с.

10. Деньги. Кредит. Банки: Учебник / под. ред. Г. Н. Белоглазовой. – М.:

Высшее образование – 2014. – 392 с.

11. Деньги, кредит, банки. Учебник / под ред. Лаврушина. – М., 2014. – 560 с.

12. Жуков Е.Ф. Деньги. Кредит. Банки: Учебник для вузов / Е.Ф. Жуков. – М.,

2015. – 320 с.

13. Жуков Е.Ф. Банки и небанковские кредитные организации, и их операции.

Учебник / Е. Ф. Жуков. – М., 2015. – 528 с.

14. Киселев И.А. Коммерческие банки: модели и информационные

технологии в процедурах принятия решений. / И.А. Киселев. – М.: УРСС –

2015. – 33 с.

15. Круглов В.В.Основы международных валютнофинансовых и кредитных

отношении. Учебник / В.В. Круглов. – М.: ИНФРАМ – 2015. – 432 с.