Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

Казахский Университет Технологии и Бизнеса

Кафедра «Менеджмента и туризма»

|

«Согласовано» Начальник УМО Баймагамбетова О.А «____»__________2014 г. |

«Утверждаю» Проректор по УВР __Альпеисов Е.А.___ «____»__________2014 г. |

4.9 УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС ДИСЦИПЛИНЫ

«Банковский менеджмент»

СПЕЦИАЛЬНОСТЬ 5В050700

«Менеджмент»

Форма обучения – о ч н а я

(дистанционная технология обучения)

Курс 3 семестр 6

Астана, 2014

СОДЕРЖАНИЕ

|

|

|

стр |

|

4.9.2 |

Рабочая учебная программа |

|

|

4.9.3 |

Учебная программа (силлабус) |

|

|

4.9.4 |

График выполнения и сдачи заданий по дисциплине |

|

|

4.9.5 |

Карта учебно-методической обеспеченности дисциплины |

|

|

4.9.6 |

Лекционный комплекс |

|

|

4.9.7 |

Планы практических (семинарских) занятий |

|

|

4.9.8 |

Методические рекомендации по изучению дисциплины |

|

|

4.9.10 |

Методические рекомендации и указания по типовым расчетам, выполнению расчетно-графических, лабораторных работ, курсовых проектов (работ) |

|

|

4.9.12 |

Материалы по контролю и оценке учебных достижений обучающихся (письменные контрольные задания, тестовые задания; перечень вопросов для самоподготовки, экзаменационные билеты и др.) |

|

|

4.9.13 |

Программное и мультимедийное сопровождение учебных занятий (в зависимости от содержания дисциплины) |

|

|

4.9.14 |

Перечень специализированных аудиторий, кабинетов и лабораторий |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

Казахский Университет Технологии и Бизнеса

Кафедра «Менеджмент и туризм»

дисциплины

«Банковский менеджмент»

Компонент по выбору

специальности 5В050700

«Менеджмент»

Астана, 2014

Рабочая учебная программа дисциплины «Банковский менеджмент» составлена в соответствии с рабочим учебным планом специальности 5В050700 «Менеджмент», утвержденной протокольным решением Ученого Совета КазУТБ от «____» __________2014 г. Протокол №_____

Составитель:

Учебная программа (Syllabus) утверждена на заседании Учебно-методического совета Казахского Университета Технологии и Бизнеса

от «____» ___________2014 г. Протокол № _____

Председатель ______________Достияров А.М.

Учебная программа (Syllabus) обсуждена и одобрена на заседании кафедры «Менеджмент и туризм» Казахского Университета Технологии и Бизнеса

от «____» __________2014 г. Протокол №_____

Зав. кафедрой: _____________ Жуманова Б.К.

КРАТКОЕ ОПИСАНИЕ ДИСЦИПЛИНЫ

Цель дисциплины «Банковский менеджмент» - сформировать у слушателей целостное представление об организации, механизме и методах реализации банковского менеджмента.

Задачи курса:

Изучение дисциплины «Банковский менеджмент»

- способствует пониманию механизма деятельности банка, закономерностей обеспечения безопасности и устойчивости его функционирования,

развивает навыки анализа состояния банка, его подразделений, а также внешней среды и принятия управленческих решений на этой основе.

Студент должен знать:

- иметь целостное представление о банковском менеджменте в комплексном понимании, на всех его этапах - от планирования и анализа к управлению;

- владеть категориальным аппаратом;

- проблемы и механизмы функционирования подразделений и банка в целом;

- Студент должен уметь:

- - давать оценку развития банковской системы страны, региона;

- - оценивать банковскую стратегию , разрабатывать ее варианты с учетом факторов внешней и внутренней среды;

- - анализировать варианты организационных структур банка и возможности их использования для повышения эффективности работы банка

- Студент должен иметь представление о:

- - конъюнктуре современного кредитного рынка, факторах, ее определяющих;

- - тенденциях развития мировой банковской системы и их влиянии на российскую банковскую систему;

- - международной практике регулирования банковской деятельности, рекомендациях Базельского Комитета

Пререквизиты учебной дисциплины: «Менеджмент», «Финансы», «Деньги, кредит, банки»

Постреквизиты дисциплины: «Формирование системы финансового менеджмента», «Международный финансовый менеджмент», «Управление инвестиционным финансированием и кредитованием

1. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

|

№ |

Наименование тем |

|

1 |

Введение в менеджмент. Сущность и содержание банковского менеджмента. |

|

2 |

Основы организации банковского менеджмента. |

|

3 |

Разработка и выбор основных целей и задач банковского менеджмента. |

|

4 |

Организационная структура управления банком. |

|

5 |

Стратегическое и оперативное планирование деятельности банка |

|

6 |

Финансовый менеджмент банка |

|

7 |

Управление активами и пассивами |

|

8 |

Управление прибылью банка |

|

9 |

Управление ликвидностью банка |

|

10 |

Управление валютным портфелем банка |

|

11 |

Управление инвестиционным портфелем банка |

|

12 |

Управление персоналом банка |

|

13 |

Оценка деятельности коммерческого банка |

|

14 |

Оценка уровня банковских рисков |

b. Темы практических занятий

|

№ |

Основное содержание тем |

|

1 |

Сущность банковского менеджмента |

|

2 |

Организационно-управленческая структура банка |

|

3 |

Организация внутреннего контроля за деятельностью банка |

|

4 |

Основы управления персоналом банка |

|

5 |

Система планирования в коммерческом банке |

|

6 |

Управление ресурсами и капиталом |

|

7 |

Управление кредитованием |

|

8 |

Управление ликвидностью и прибыльностью банка |

|

9 |

Функции и основные условия деятельности коммерческих банков |

|

10 |

Банковские ресурсы, их формирование и регулирование |

|

11 |

Кредитоспособность ссудозаемщиков |

|

12 |

Формы обеспечения возвратности банковских ссуд |

|

13 |

Кредитная система |

|

14 |

Методы расчета процентных ставок |

|

15 |

Организация кредитования |

c. Темы лабораторных занятий

d.

|

№ |

Наименование тем лабораторных работ |

|

1 |

- |

|

2 |

- |

e. Примерные темы СРС

|

№ |

Основное содержание тем |

|

1 |

Функции и основные условия деятельности коммерческих банков |

|

2 |

Банковские ресурсы, их формирование и регулирование |

|

3 |

Кредитоспособность ссудозаемщиков |

|

4 |

Формы обеспечения возвратности банковских ссуд |

|

5 |

Кредитная система |

|

6 |

Методы расчета процентных ставок |

|

7 |

Организация кредитования |

|

8 |

Лизинговые операции |

|

9 |

Факторинговые операции |

|

10 |

Трастовые операции банка |

|

11 |

Порядок проведения валютных операций |

|

12 |

Валютные риски |

|

13 |

Формы международных кредитов |

|

14 |

Банковский менеджмент - искусство управления банком |

|

15 |

Принципы банковского маркетинга |

f. Примерные темы курсовых проектов (работ)

|

№ |

Наименование тем курсовых проектов (работ) |

|

1 |

Банковские инвестиционные операции с ценными бумагами. |

|

2 |

Новые формы кредитования и связанные с ними риски. |

|

3 |

Инвестиционная деятельность банков в условиях инфляции. |

|

4 |

Вексельное обращение в Республике Казахстан: состояние и перспективы. |

|

5 |

Управление услугами по ведению депозитов. |

|

6 |

Источники формирования банковских ресурсов и их использование. |

|

7 |

Управление банковской ликвидностью (на примере…). |

|

8 |

Денежно-кредитная политика Республики Казахстан на современном этапе, содержание, цель и порядок осуществления. |

|

9 |

Залоговое право банков и современные инструменты обеспечения возвратности кредитов. |

|

10 |

Пути повышения эффективности работы коммерческого банка. |

|

11 |

Взаимоотношения банков с предприятиями различных форма собственности (на примере государственных предприятий). |

|

12 |

Банковские инвестиционные операции с ценными бумагами. |

|

13 |

Новые формы кредитования и связанные с ними риски. |

|

14 |

Инвестиционная деятельность банков в условиях инфляции. |

|

15 |

Вексельное обращение в Республике Казахстан: состояние и перспективы. |

g. Примерные темы контрольных работ

|

№ |

Основное содержание тем |

|

1 |

Управление услугами по ведению депозитов. |

|

2 |

Источники формирования банковских ресурсов и их использование. |

|

3 |

Управление банковской ликвидностью (на примере…). |

|

4 |

Денежно-кредитная политика Республики Казахстан на современном этапе, содержание, цель и порядок осуществления. |

|

5 |

Залоговое право банков и современные инструменты обеспечения возвратности кредитов. |

|

6 |

Кредитные ресурсы: порядок формирования и размещения. |

|

7 |

Банковские услуги, банковская продукция. Перспективы их развития. |

|

8 |

Финансирование организаций, содержащихся за счет республиканского бюджета. |

|

9 |

Оценка финансовой деятельности коммерческих банков (на примере отдельных банков). |

|

10 |

Кредитование производства и управление его развитием (на примере отдельного завода). |

|

11 |

Проблема управления ликвидностью коммерческих банков. |

|

12 |

Управление банковскими рисками (на примере кредитного риска). |

|

13 |

Кредитование хозяйствующих субъектов в современных условиях (на примере отдельного банка). |

h. Примерные темы рефератов

|

№ |

Основное содержание тем |

|

1 |

Новые виды банковских услуг, представляемые банком (его филиалом). |

|

2 |

Проблемы кредитования малого и среднего бизнеса. |

|

3 |

Практика современного потребительского кредитования (на примере банка, филиала). |

|

4 |

Кредитование операций по заготовке и переработке сельскохозяйственной продукции и сырья (на примере отдельных предприятий и организаций). |

|

5 |

Маркетинговые исследования рынка вкладов населения. |

|

6 |

Безналичные расчеты и пути их совершенствования. |

|

7 |

Контроль казначейства за целевым использованием бюджетных средств государственных учреждений. |

|

8 |

Процентные риски и методы их управления. |

|

9 |

Причины и последствия банкротства банков. |

|

10 |

Контроль банков за кредитоспособностью ссудозаемщиков и ликвидностью балансов. |

|

11 |

Оценка и расчеты рисков коммерческих банков. |

|

12 |

Оценка недвижимости при организации ипотечного кредитования. |

|

13 |

Анализ современных методов оценки кредитоспособности заемщиков. |

|

14 |

Проблемы образования валютных рисков в Республике Казахстан. |

|

15 |

Рынок депозитов физических лиц. |

3 СПИСОК ЛИТЕРАТУРЫ

a. Основная литература

|

№ |

Наименование |

|

1 |

Закон Республики Казахстан «О банках и банковской деятельности в Республике Казахам» от 31 августа 1995 г., №2444 (с изменениями и дополнениями) |

|

2 |

Банковский менеджмент:/Сейткасимов Г.С., Ильяс А.А.-Астана:КазУЭФиМТ: ИПЦ, 2008. |

|

3 |

Банковский менеджмент под ред.Е.Ф.Жукова., Н.Д.Эриашвили.- М.:Юнити-ДАНА, 2012. |

|

№ |

Наименование |

|

1 |

Банковский менеджмент: учебник / коллектив авторов; под ред. О.И. Лаврушина. — 4-е изд., стер.— М.: КНОРУС, 2011. |

|

2 |

Банковское дело. Учебное пособие /Под ред. Сейткасимова Г.С. –Астана: КазУФиМТ- 2009 |

|

3 |

Жуков Е.Ф. Банковский менеджмент М. 2008 |

b. Электронные учебники и пособия

|

№ |

Наименование

|

|

1 |

Банки второго уровня. Видео |

|

2 |

Управление банковскими операциями. Видео |

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

Казахский Университет Технологии и Бизнеса

Кафедра «Менеджмент и туризм»

дисциплины

«Банковский менеджмент»

специальности 5В050700

«Менеджмент»

Форма обучения – о ч н а я

(дистанционная технология обучения)

Курс 3 семестр 6

Астана, 2014

Учебная программа (SYLLABUS) дисциплины «Банковский менеджмент» составлена в соответствии с рабочим учебным планом специальности 5В050700 «Менеджмент», утвержденной протокольным решением Ученого Совета КазУТБ от «____» __________2014 г., протокол №_____; рабочей учебной программой, утвержденной на заседании Учебно-методического совета КазУТБ от «____» ___________2014 г., протокол № _____, обсужденной и одобренной на заседаний кафедры «Технология и стандартизация» КазУТБ от «____» ___________2014 г.

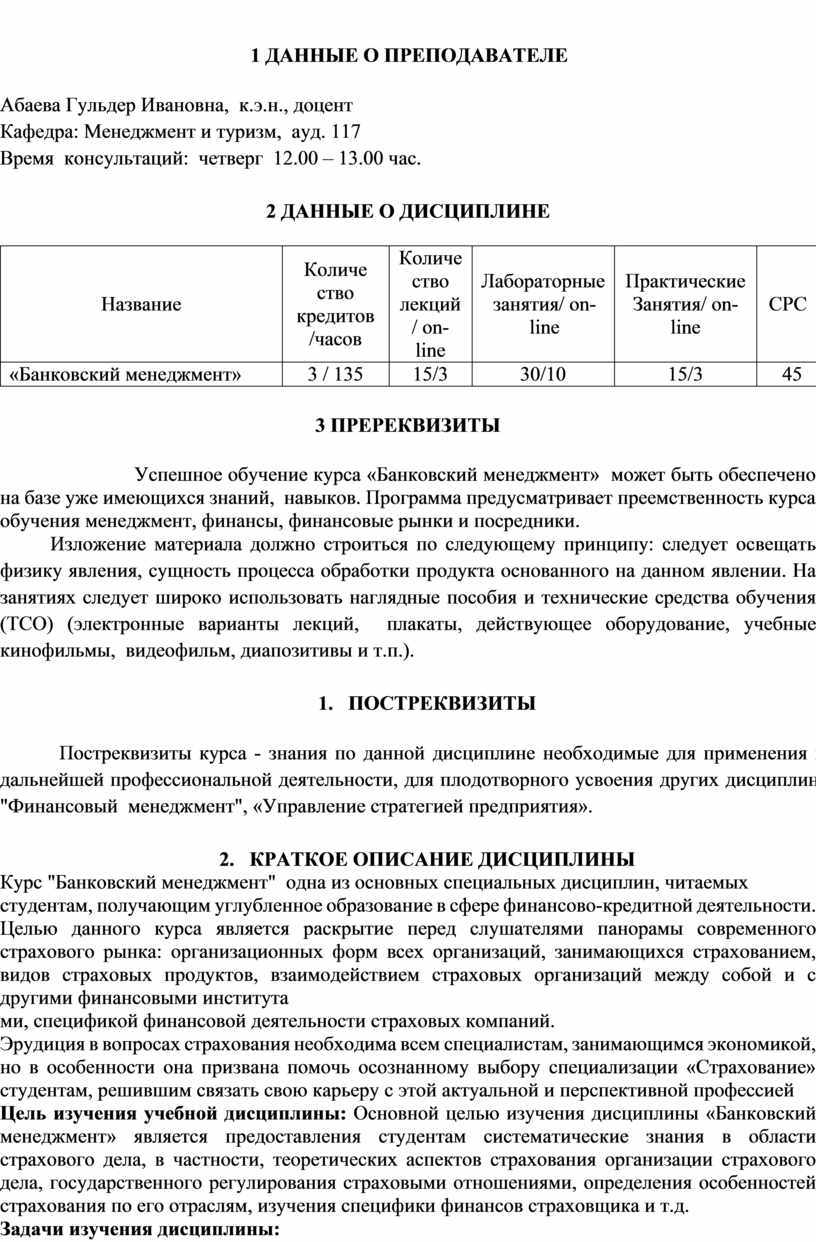

1 ДАННЫЕ О ПРЕПОДАВАТЕЛЕ

Абаева Гульдер Ивановна, к.э.н., доцент

Кафедра: Менеджмент и туризм, ауд. 117

Время консультаций: четверг 12.00 – 13.00 час.

2 ДАННЫЕ О ДИСЦИПЛИНЕ

|

Название |

Количе ство кредитов /часов |

Количество лекций / on-line |

Лабораторные занятия/ on-line |

Практические Занятия/ on-line |

СРС |

|

«Банковский менеджмент» |

3 / 135 |

15/3 |

30/10 |

15/3 |

45 |

3 ПРЕРЕКВИЗИТЫ

Успешное обучение курса «Банковский менеджмент» может быть обеспечено на базе уже имеющихся знаний, навыков. Программа предусматривает преемственность курса обучения менеджмент, финансы, финансовые рынки и посредники.

Изложение материала должно строиться по следующему принципу: следует освещать физику явления, сущность процесса обработки продукта основанного на данном явлении. На занятиях следует широко использовать наглядные пособия и технические средства обучения (ТСО) (электронные варианты лекций, плакаты, действующее оборудование, учебные кинофильмы, видеофильм, диапозитивы и т.п.).

2. ПОСТРЕКВИЗИТЫ

Постреквизиты курса - знания по данной дисциплине необходимые для применения в дальнейшей профессиональной деятельности, для плодотворного усвоения других дисциплин: "Финансовый менеджмент", «Управление стратегией предприятия».

3. КРАТКОЕ ОПИСАНИЕ ДИСЦИПЛИНЫ

Курс "Банковский менеджмент" одна из основных специальных дисциплин, читаемых

студентам, получающим углубленное образование в сфере финансово-кредитной деятельности.

Целью данного курса является раскрытие перед слушателями панорамы современного страхового рынка: организационных форм всех организаций, занимающихся страхованием, видов страховых продуктов, взаимодействием страховых организаций между собой и с другими финансовыми института

ми, спецификой финансовой деятельности страховых компаний.

Эрудиция в вопросах страхования необходима всем специалистам, занимающимся экономикой, но в особенности она призвана помочь осознанному выбору специализации «Страхование» студентам, решившим связать свою карьеру с этой актуальной и перспективной профессией

Цель изучения учебной дисциплины: Основной целью изучения дисциплины «Банковский менеджмент» является предоставления студентам систематические знания в области страхового дела, в частности, теоретических аспектов страхования организации страхового дела, государственного регулирования страховыми отношениями, определения особенностей страхования по его отраслям, изучения специфики финансов страховщика и т.д.

Задачи изучения дисциплины:

- раскрыть сущность страховой деятельности и базовые понятия, связанные с ней, а также основные принципы организации и специфические особенности страхования;

- ознакомить с методам организации страховой деятельности организации;

- изучить базовые навыки организации и управления страховой деятельностью.

В результате изучения данной дисциплины студенты должны:

Иметь представление об организации страховой деятельности охватывающий широкий комплекс хозяйственных, производственных, финансовых, инвестиционных и правовых взаимоотношений, которые возникают между участниками страхового процесса.

− Знать базовые понятия организации и управления страховой деятельностью, такие как: формы организации, планирования страховой деятельности, прогнозирование страховых процессов, эффективность страховой деятельности.

Уметь выбирать наиболее эффективную форму организации страховой деятельности, планировать и прогнозировать страховую деятельность, асчитывать эффективности страховой деятельности, обосновывать управленческие решения в области управления страховой деятельности.

Приобрести практические навыки в области организации и управления страховой деятельности предприятия.

4. Календарный тематический план

|

№ |

Темы |

Распределение часов |

|||

|

on-line |

Off- line |

||||

|

неделя |

Кол-во часов |

неделя |

Кол-во часов |

||

|

1 |

Экономическая сущность страхования и страхового менеджмента |

1 |

|

1 |

|

|

2 |

Классификация страхования: отрасли, виды, классы |

1 |

|

2 |

|

|

3 |

Риск-менеджмент в страховой деятельности |

1 |

|

3 |

|

|

4 |

Организация деятельности и управление трудовыми ресурсами страховой компании |

1 |

|

4 |

|

|

5 |

Институциональная структура страхового рынка РК |

1 |

|

5 |

|

|

6 |

Актуарная деятельность |

1 |

|

6 |

|

|

7 |

Управление личными и имущественными видами |

1 |

|

7 |

|

|

8 |

Страхование гражданско-правовой ответственности (СГПО) |

1 |

|

8 |

|

|

9 |

Перестрахование и страхование предпринимательских рисков |

1 |

|

9 |

|

|

10-11 |

Ценообразование в страховании |

1 |

|

10-11 |

|

|

12-13 |

Понятие и планирование страхового маркетинга |

1 |

|

12-13 |

|

|

14 |

Реклама и продвижение страховых продуктов |

1 |

|

14 |

|

|

15 |

Государственная политика и регулирование страховой деятельности |

1 |

|

15 |

|

|

|

Итого: |

15 |

|

|

|

РАСПИСАНИЕ ЧАТ-ЗАНЯТИЙ В РЕЖИМЕ ON-LINE

|

Дни недели чат-занятий |

07.10-12.10.2014 |

11.11-16.11.2014 |

16.12-21.12.2014 |

|

Понедельник |

19.30-20.30 |

19.30-20.30 |

19.30-20.30 |

|

Вторник |

|

|

|

|

Среда |

|

|

|

|

Четверг |

|

|

|

|

Пятница |

18.00-19.00 |

18.00-19.00 |

18.00-19.00 |

|

Суббота |

18.00-19.00 |

18.00-19.00 |

18.00-19.00 |

РАСПИСАНИЕ ЧАТ-ЗАНЯТИЙ В РЕЖИМЕ OFF-LINE

|

Дни недели чат-занятий |

07.10-12.10.2014 |

11.11-16.11.2014 |

16.12-21.12.2014 |

|

Понедельник |

19.30-20.30 |

19.30-20.30 |

19.30-20.30 |

|

Вторник |

|

|

|

|

Среда |

|

|

|

|

Четверг |

|

|

|

|

Пятница |

18.00-19.00 |

18.00-19.00 |

18.00-19.00 |

|

Суббота |

18.00-19.00 |

18.00-19.00 |

18.00-19.00 |

|

№ |

Наименование тем |

|

1 |

Экономическая сущность страхования и страхового менеджмента |

|

2 |

Классификация страхования: отрасли, виды, классы |

|

3 |

Риск-менеджмент в страховой деятельности |

|

4 |

Организация деятельности и управление трудовыми ресурсами страховой компании |

|

5 |

Институциональная структура страхового рынка РК |

|

6 |

Актуарная деятельность |

|

7 |

Управление личными и имущественными видами |

|

8 |

Страхование гражданско-правовой ответственности (СГПО) |

|

9 |

Перестрахование и страхование предпринимательских рисков |

|

10-11 |

Ценообразование в страховании |

|

12-13 |

Понятие и планирование страхового маркетинга |

|

14 |

Реклама и продвижение страховых продуктов |

|

15 |

Государственная политика и регулирование страховой деятельности |

b. Темы практических занятий

|

№ |

Основное содержание тем |

Коли чество часов |

|

1 |

Эволюция и современная концепция управления. |

1 |

|

2 |

Теоретические основы страхового менеджмента. |

1 |

|

3 |

Специфика страхового бизнеса. Современный страховой рынок. |

1 |

|

4 |

Организация страхового дела |

1 |

|

5 |

Задачи управления в страховом бизнесе. |

1 |

|

6 |

Бизнес-процессы в страхования и управление ими. |

1 |

|

7 |

Финансовый менеджмент страховой организации. |

1 |

|

8 |

Управление персоналом страховой компании. |

1 |

|

9 |

Управление изменениями |

1 |

|

10 |

Управление безопасностью в страховой организации. |

1 |

|

11 |

Эффективность управления страховым бизнесом. |

1 |

|

12 |

Эволюция и современная концепция управления. |

1 |

|

13 |

Теоретические основы страхового менеджмента. |

1 |

|

14 |

Специфика страхового бизнеса. Современный страховой рынок. |

1 |

|

15 |

Организация страхового дела |

1 |

|

|

Итого: |

15 |

c. Темы СРС

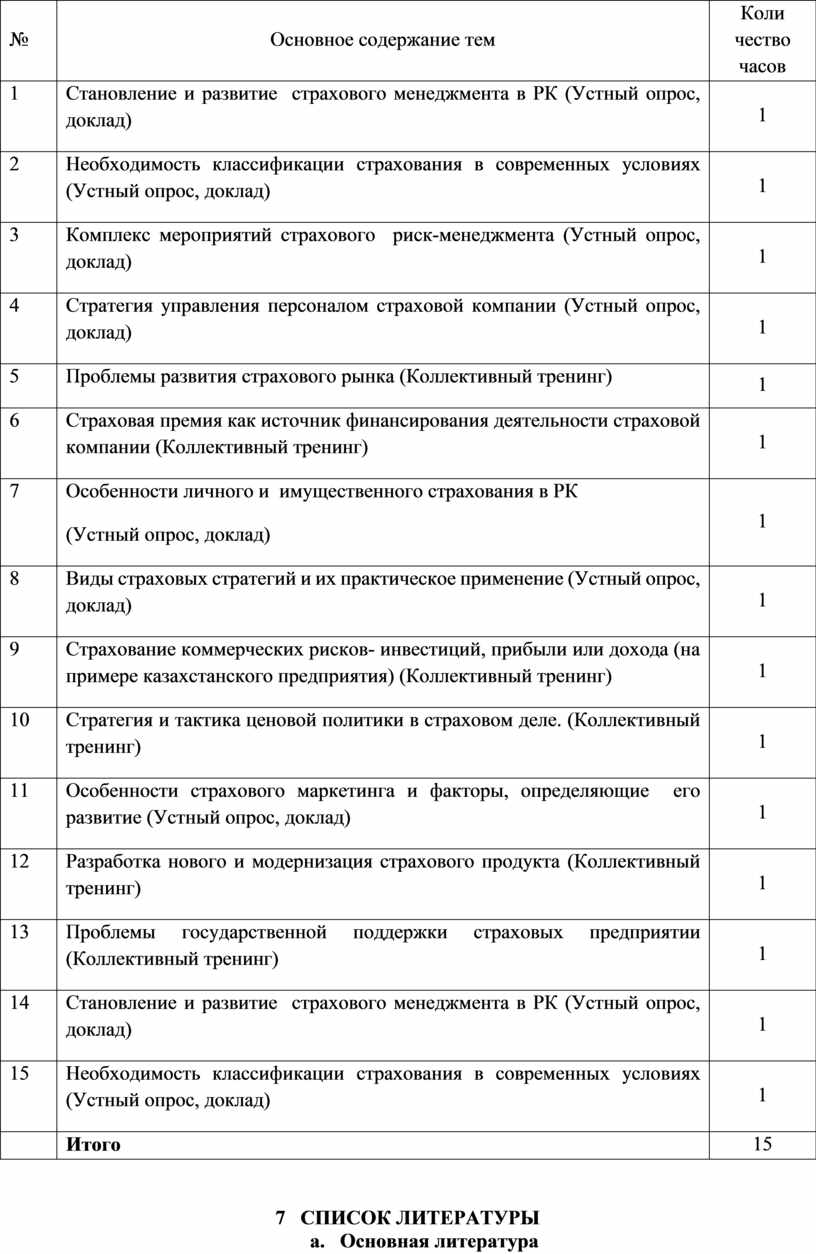

Самостоятельная работа студентов предусматривает не только изучение материала курса, но и выполнение студентами домашних заданий, в качестве которых могут быть сообщения, доклады, рефераты по отдельным темам.

|

№ |

Основное содержание тем |

Коли чество часов |

|

1 |

Становление и развитие страхового менеджмента в РК (Устный опрос, доклад) |

1 |

|

2 |

Необходимость классификации страхования в современных условиях (Устный опрос, доклад) |

1 |

|

3 |

Комплекс мероприятий страхового риск-менеджмента (Устный опрос, доклад) |

1 |

|

4 |

Стратегия управления персоналом страховой компании (Устный опрос, доклад) |

1 |

|

5 |

Проблемы развития страхового рынка (Коллективный тренинг) |

1 |

|

6 |

Страховая премия как источник финансирования деятельности страховой компании (Коллективный тренинг) |

1 |

|

7 |

Особенности личного и имущественного страхования в РК (Устный опрос, доклад) |

1 |

|

8 |

Виды страховых стратегий и их практическое применение (Устный опрос, доклад) |

1 |

|

9 |

Страхование коммерческих рисков- инвестиций, прибыли или дохода (на примере казахстанского предприятия) (Коллективный тренинг) |

1 |

|

10 |

Стратегия и тактика ценовой политики в страховом деле. (Коллективный тренинг) |

1 |

|

11 |

Особенности страхового маркетинга и факторы, определяющие его развитие (Устный опрос, доклад) |

1 |

|

12 |

Разработка нового и модернизация страхового продукта (Коллективный тренинг) |

1 |

|

13 |

Проблемы государственной поддержки страховых предприятии (Коллективный тренинг) |

1 |

|

14 |

Становление и развитие страхового менеджмента в РК (Устный опрос, доклад) |

1 |

|

15 |

Необходимость классификации страхования в современных условиях (Устный опрос, доклад) |

1 |

|

|

Итого |

15 |

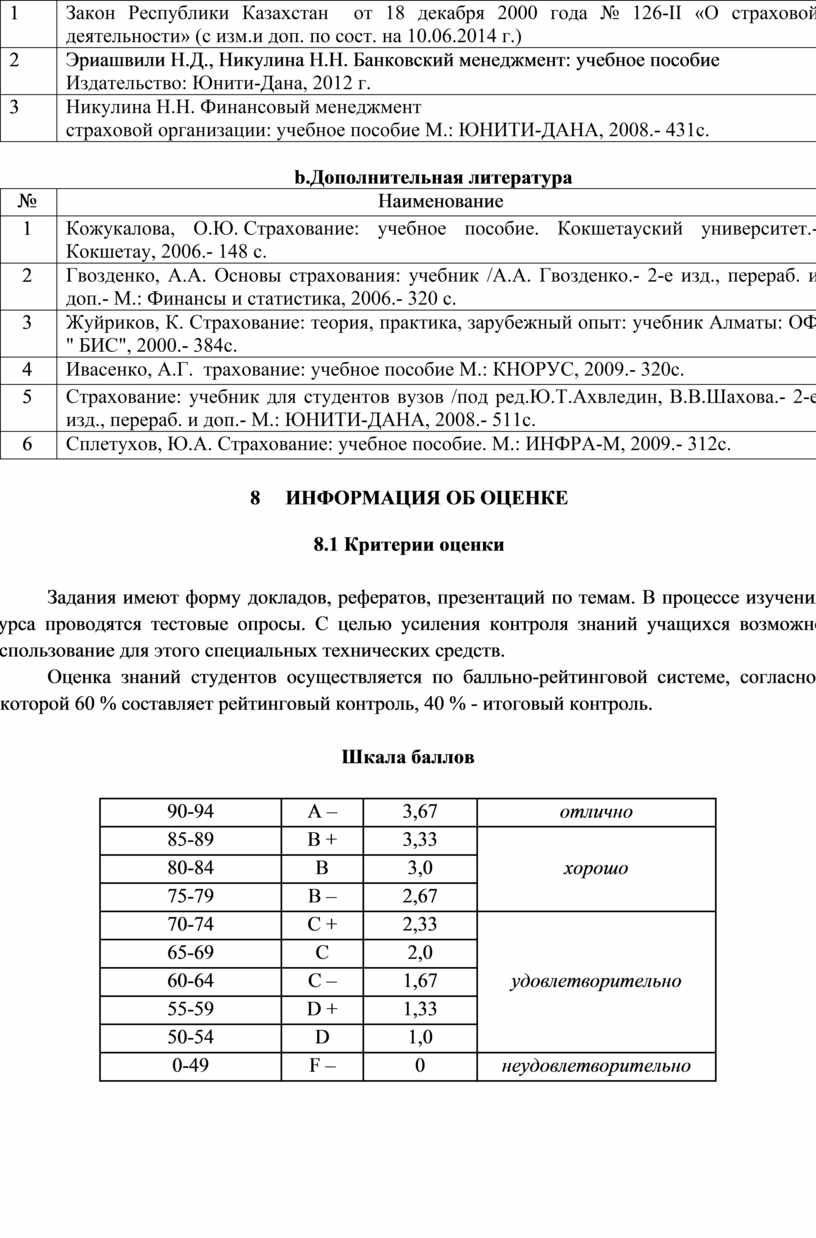

7 СПИСОК ЛИТЕРАТУРЫ

a. Основная литература

|

№ |

Наименование |

|

1 |

Закон Республики Казахстан от 18 декабря 2000 года № 126-II «О страховой деятельности» (с изм.и доп. по сост. на 10.06.2014 г.) |

|

2 |

Эриашвили Н.Д., Никулина Н.Н. Банковский менеджмент: учебное пособие Издательство: Юнити-Дана, 2012 г. |

|

3 |

Никулина Н.Н. Финансовый менеджмент страховой организации: учебное пособие М.: ЮНИТИ-ДАНА, 2008.- 431с. |

|

№ |

Наименование |

|

1 |

Кожукалова, О.Ю. Страхование: учебное пособие. Кокшетауский университет.- Кокшетау, 2006.- 148 с. |

|

2 |

Гвозденко, А.А. Основы страхования: учебник /А.А. Гвозденко.- 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2006.- 320 с. |

|

3 |

Жуйриков, К. Страхование: теория, практика, зарубежный опыт: учебник Алматы: ОФ " БИС", 2000.- 384с. |

|

4 |

Ивасенко, А.Г. трахование: учебное пособие М.: КНОРУС, 2009.- 320с. |

|

5 |

Страхование: учебник для студентов вузов /под ред.Ю.Т.Ахвледин, В.В.Шахова.- 2-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2008.- 511с. |

|

6 |

Сплетухов, Ю.А. Страхование: учебное пособие. М.: ИНФРА-М, 2009.- 312с. |

8 ИНФОРМАЦИЯ ОБ ОЦЕНКЕ

8.1 Критерии оценки

Задания имеют форму докладов, рефератов, презентаций по темам. В процессе изучения курса проводятся тестовые опросы. С целью усиления контроля знаний учащихся возможно использование для этого специальных технических средств.

Оценка знаний студентов осуществляется по балльно-рейтинговой системе, согласно которой 60 % составляет рейтинговый контроль, 40 % - итоговый контроль.

Шкала баллов

|

90-94 |

А – |

3,67 |

отлично |

|

85-89 |

В + |

3,33 |

хорошо |

|

80-84 |

В |

3,0 |

|

|

75-79 |

В – |

2,67 |

|

|

70-74 |

С + |

2,33 |

удовлетворительно |

|

65-69 |

С |

2,0 |

|

|

60-64 |

С – |

1,67 |

|

|

55-59 |

D + |

1,33 |

|

|

50-54 |

D |

1,0 |

|

|

0-49 |

F – |

0 |

неудовлетворительно |

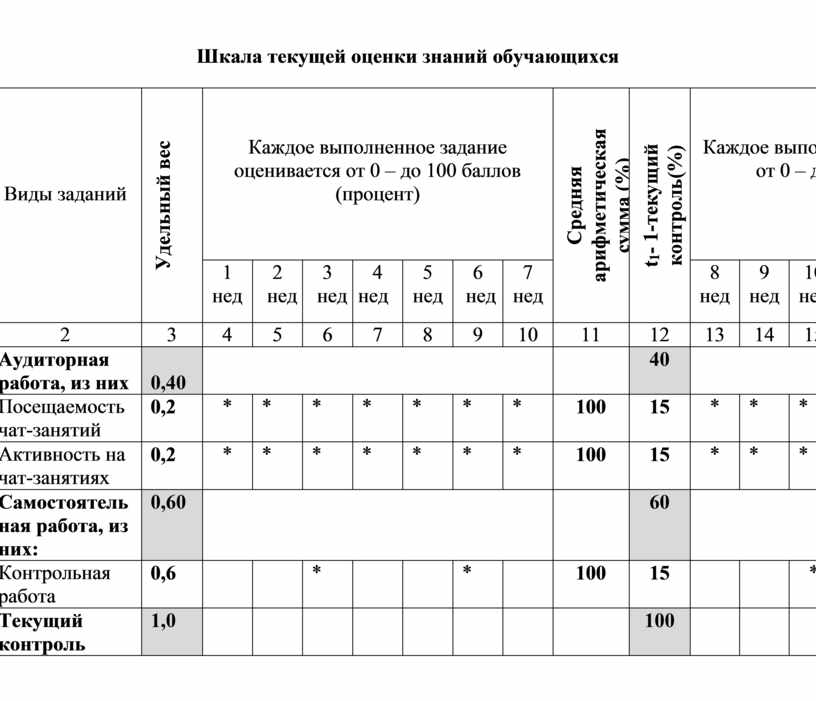

Таблица 2

Шкала текущей оценки знаний обучающихся

|

№ |

Виды заданий

|

Удельный вес

|

Каждое выполненное задание оценивается от 0 – до 100 баллов (процент)

|

Средняя арифметическая сумма (%)

|

t1- 1-текущий контроль(%)

|

Каждое выполненное задание оценивается от 0 – до 100 баллов (процент)

|

Средняя арифметическая сумма(%)

|

t2- 2- текущий контроль(%)

|

|||||||||||||

|

1 нед |

2 нед |

3 нед |

4 нед |

5 нед |

6 нед |

7 нед |

8 нед |

9 нед |

10 нед |

11 нед |

12 нед |

13 нед |

14 нед |

15 нед |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

|

І |

Аудиторная работа, из них |

0,40 |

|

|

40 |

|

|

40 |

|||||||||||||

|

1 |

Посещаемость чат-занятий |

0,2 |

* |

* |

* |

* |

* |

* |

* |

100 |

15 |

* |

* |

* |

* |

* |

* |

* |

* |

100 |

15 |

|

2 |

Активность на чат-занятиях |

0,2 |

* |

* |

* |

* |

* |

* |

* |

100 |

15 |

* |

* |

* |

* |

* |

* |

* |

* |

100 |

15 |

|

ІІ |

Самостоятельная работа, из них: |

0,60 |

|

|

60 |

|

|

60 |

|||||||||||||

|

1 |

Контрольная работа |

0,6 |

|

|

* |

|

|

* |

|

100 |

15 |

|

|

* |

|

|

* |

|

|

100 |

15 |

|

|

Текущий контроль |

1,0 |

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

100 |

8.2 Политика и процедура поведения студента

§ обязательное посещение чат-занятий;

§ активноое участие на чат-занятиях;

§ не пропускать занятия без уважительной причины, предоставлять оправдательные документы;

§ отрабатывать пропущенные занятия в определенное время;

§ относиться уважительно к преподавателю и студентам, быть доброжелательным, терпимым;

§ активно участвовать в учебном процессе, готовиться к каждому занятию;

§ конструктивно поддерживать обратную связь на занятиях;

§ быть пунктуальным и обязательным.

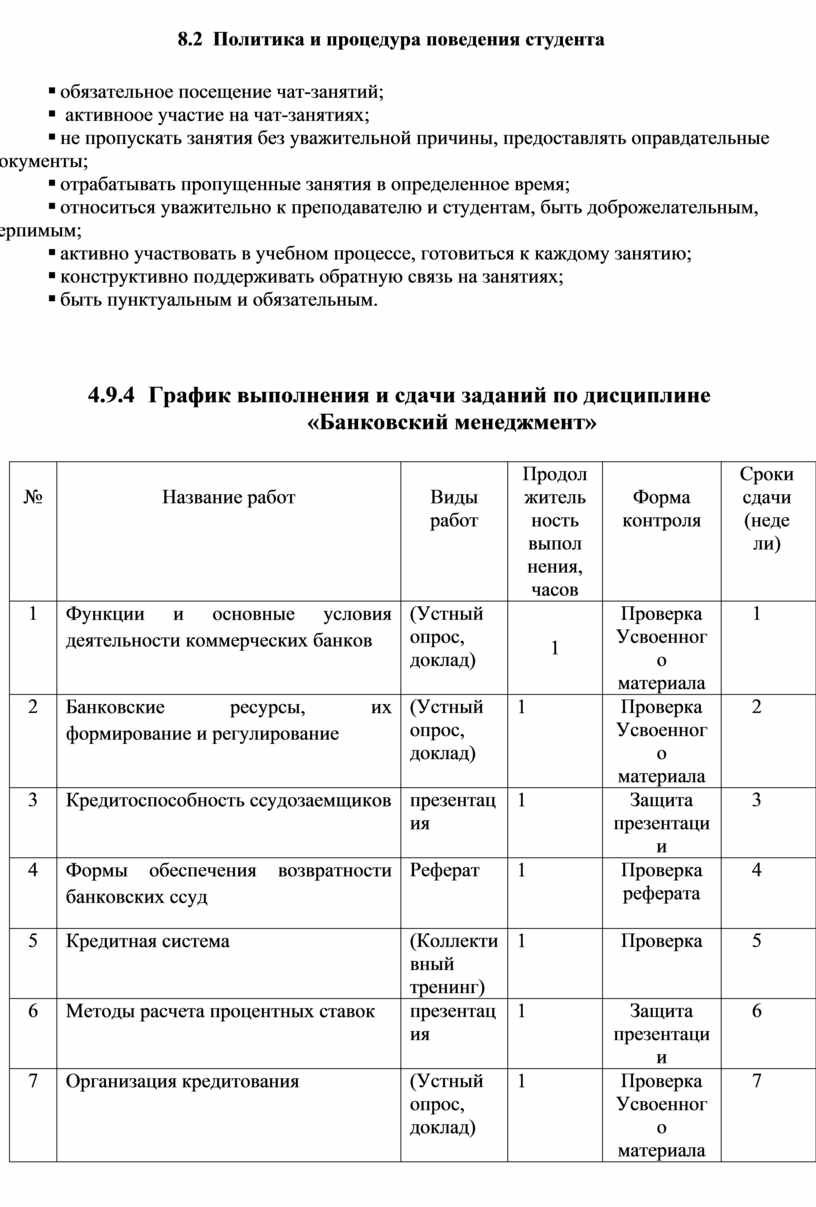

4.9.4 График выполнения и сдачи заданий по дисциплине

«Банковский менеджмент»

|

№ |

Название работ |

Виды работ |

Продол житель ность выпол нения, часов |

Форма контроля |

Сроки сдачи (неде ли) |

|

1 |

Функции и основные условия деятельности коммерческих банков |

(Устный опрос, доклад) |

1 |

Проверка Усвоенного материала |

1 |

|

2 |

Банковские ресурсы, их формирование и регулирование |

(Устный опрос, доклад) |

1 |

Проверка Усвоенного материала |

2 |

|

3 |

Кредитоспособность ссудозаемщиков |

презентация |

1 |

Защита презентации |

3 |

|

4 |

Формы обеспечения возвратности банковских ссуд |

Реферат |

1 |

Проверка реферата |

4 |

|

5 |

Кредитная система |

(Коллективный тренинг) |

1 |

Проверка |

5 |

|

6 |

Методы расчета процентных ставок |

презентация |

1 |

Защита презентации |

6 |

|

7 |

Организация кредитования |

(Устный опрос, доклад) |

1 |

Проверка Усвоенного материала |

7 |

|

8 |

Лизинговые операции |

доклад |

1 |

Проверка Усвоенного материала |

8 |

|

9 |

Факторинговые операции |

презентация |

1 |

Защита презентации |

9 |

|

10 |

Трастовые операции банка |

Реферат |

1 |

Проверка реферата |

10 |

|

11 |

Порядок проведения валютных операций |

Реферат |

1 |

Проверка реферата |

11 |

|

12 |

Валютные риски |

доклад |

1 |

Проверка доклада |

12 |

|

13 |

Формы международных кредитов |

презентация |

1 |

Защита презентации |

13 |

|

14 |

Банковский менеджмент - искусство управления банком |

Реферат |

1 |

Проверка реферата |

14 |

|

15 |

Принципы банковского маркетинга |

доклад |

1 |

Проверка доклада |

15 |

4.9.5 КАРТА УЧЕБНО-МЕТОДИЧЕСКОЙ ОБЕСПЕЧЕННОСТИ ДИСЦИПЛИНЫ

СПИСОК ЛИТЕРАТУРЫ

Основная литература

|

№ |

Наименование |

Всего, наличие |

||

|

в библиотеке |

на кафедре |

у преподавателя |

||

|

1 |

Государство и бизнес. Под ред. Мамырова Н.К. – Алматы, 2003. |

2 |

- |

- |

|

№ |

Наименование |

Всего, наличие |

||

|

в библиотеке |

на кафедре |

у преподавателя |

||

|

1 |

Мамыров Н.К., Ихданов Ж. Банковский менеджмент в условиях Казахстана. Алматы, Экономика -1998 |

1 |

- |

- |

Электронные учебники и пособия

|

№ |

Наименование |

Всего, наличие |

||

|

в библиотеке |

на кафедре |

у преподавателя |

||

|

1 |

Необходимость ГРЭ. Видео |

- |

- |

+ |

4.9.6. ЛЕКЦИОННЫЙ КОМПЛЕКС

по дисциплине «Банковский менеджмент»

3. Тезисы лекций по темам учебной дисциплины и методические указания по изучению лекционного курса

«БАНКОВСКИЙ МЕНЕДЖМЕНТ»

Конспекты лекций позволят ознакомиться с фундаментальными основами изучаемой учебной дисциплины, охарактеризовать совокупность теоретических знаний необходимых для последующего применения знаний на практике.

Лекция 1. Введение в менеджмент. Сущность и содержание банковского менеджмента.

Цель занятия: Рассмотреть сущность и организацию банковского менеджмента, раскрыть содержание функционирования банковских систем в сфере управления персоналом

Задачи:

1. Сущность банковского менеджмента.

2. Организация банковского менеджмента.

3. Сущность и содержание функционирования банковских систем в сфере управления персоналом.

1. Банковский менеджмент — это самостоятельный вид профессиональной деятельности, направленный в условиях рынка на достижение определенных конкретных целей посредством рационального (прагматичного) использования банковских и трудовых ресурсов с применением своих особых принципов, функций и методов.

В научном смысле менеджмент-система управления организацией, основанная на выявлении взаимосвязей между человеческим фактором и принципами функционирования организации. В итоге банковский менеджмент рассматривается как самостоятельный вид профессиональной деятельности, направленной в условиях рыночной экономики на достижение определенных, конкретных целей посредством рационального использования банковских и трудовых ресурсов, основанный на своих собственных принципах, функциях, методах.

Банковский менеджмент как система управления КБ строится на использовании следующих принципов:

1)Ориентация любого КБ на спрос и потребность рынка, на запросы клиентов и организацию таких банковских продуктов и услуг, которые пользуются спросом и могут принести КБ планируемую прибыль. Основа данного принципа - построение оптимальной модели управления, ориентированной на использование свойств рыночной экономики с целью повышения собственной ликвидности. В оставшейся части этот принцип реализуется посредством маркетинга.

2) Постоянное следствие к повышению эффективности КБ деятельности с целью уменьшения издержек и получения оптимальных резервов. Постоянное ориентирование на построение системы управления, характеризующей оптимальное сочетание Активных-Пассивных операций КБ.

3) Корректировка целей, задач и проблем КБ в зависимости от состояния рынка. Предполагает наличие гибкой системы управления, предопределяет возможность изменения целевых ориентиров в зависимости от складывающихся ситуаций. Особое внимание уделяется рассмотрению краткого депозитного, процентного и рынка ценных бумаг.

4) Учёт окончательного результата работы КБ и его отделений в характеристике процесса деятельности на рынке. Предполагает рассмотрение резервов предпринимательской деятельности в постановке будущих целевых ориентиров.

5) Обязательное использование современной информационной базы (коммуникационные сети, высокие технологии). Разрабатываются с целью снижения затрат времени на выполнение обязательных операций, сокращение времени на принятие оптимальных решений, на быстрое всесторонние использование информации.

6) Рациональный подбор персонала и его эффективное использование. Выполнение данного принципа основано на формировании оптимальной кадровой политики с учётом специфики деятельности КБ.

Ключевой термин в рассмотрении банковского менеджмента с точки зрения управления процессом функционирования организации становится понятие банковской деятельности. Она подразумевает организацию технологической цепочки банковского цикла (наличие А-П операций, финансовых условий) при обеспечении процесса работы КБ всеми необходимыми ресурсами.

2. Банковская деятельность включает разработку и совершенствование банковской технологии, обеспечение требования уровня качества банковских процессов и услуг. Выполнение банковских операций и всех видов просчётов, технического обслуживания операций, материальное снабжение, обеспечение персоналом, поддержание стабильной ликвидности.

В условиях современного управления банковской организации от КБ требуется такой стиль работы, который должен предусматривать постоянный поиск новых возможностей, умение привлекать и использовать средства для решения постоянных задач из различных источников, добиваться повышения эффективности и максимальных результатов при минимальных затратах.

Для функционирования банковской организации определяются конкретные цели деятельности, которые могут быть ближними ,текущими, на дальнюю перспективу.

Ближние цели характеризуют результативность выполняемых КБ операций и услуг.

Текущие - конкретные ориентиры, расставленные ежедневно.

Цели на дальнюю перспективу олицетворяют формирующуюся банковскую политику.

Управление КБ путём определения целей производится с учётом оценки его потенциальных возможностей и его обеспеченности соответствующими ресурсами. Для рассмотрения целевых функций КБ определяют цели общие и специфические. Общие цели - концепция развития КБ в целом, постоянных целей путём минимизации затрат и максимальной эффективности деятельности персонала КБ на основе мотивации труда.

Чтобы обеспечить оптимальность функционирования КБ с учетом его постоянной ликвидности, используются институты, характеризующие взаимосвязь между средствами, наличием рыночной инфраструктуры и их оптимальным сочетанием. Для достижения такой взаимосвязи используется банковский механизм-это три взаимосвязанных звена:

1) Внутрибанковское управление

2) Управление операциями

3) Управление персоналом

Использование банковского механизма предусматривает решение конкретных банковских, финансовых и социально-психологических задач, возникающих в процессе хозяйственной деятельности и направленных на получение прибыли. Банковский механизм обусловлен деятельностью КБ, когда его управление и специфическое функционирование получают оценку в процессе проведения различных банковских операций.

Рассматривая основные звенья банковского механизма, возможно выделить основные принципы характеризующую каждую из них.

1. Звено внутрибанковского управления строится на принципах:

1) Централизация (децентрализация) в управлении

2) Сочетание централизации и децентрализации

3) Ориентация на долгосрочные цели развития

4) Партисипативный метод-участие персонала в управлении

2. Функции, свойственные звену:

1) Маркетинг

2) Планирование и прогнозирование

3) Организация

4) Контроль и учёт (внутренний аудит)

3. Банковские методы, свойственные звену:

1) Проведение активных и пассивных банковских операций

2) Внутрибанковский расчёт

3) Процентная политика

4) Выработка банковской стратегии, политики и их основных элементов

Содержание каждого из трёх разделов, составляющих первое звено, предопределяет успешное функционирование КБ. Характеризуя принципы, можно отметить, что:

1) Принцип централизации означает формирование основных стратегических целей в банковской политике на уровне высшего звена

2) Принцип децентрализации характеризует разработку конкретных целей и элементов политики на уровне отделов или департаментов КБ

3) Принцип сочетания централизации и децентрализации содержит разграничение полномочий между высшим и средним звеньями во внутрибанковском управлении.

4) Принцип на долгосрочные цели означает, что внутрибанковское управление ориентируется на длительную перспективу и его цели носят долгосрочный характер.

5) Демократизация управления обосновывает смысл участия персонала в управлении КБ, перспективность процесса, перечень проблем, решаемых с их участием.

Определяя функции внутрибанковского управления, регламентируют следующие их составляющие:

1) Функция маркетинга - рассмотрение рынка, спроса на нем в целях удовлетворения клиентов в банковских продуктах и услугах

2) Функция планирования и прогнозирования - включает в себя разработку банковской политики и деятельности на ближайший и перспективный периоды

3) Функция организации- разработка такой структуры КБ и его механизма, которые отвечали бы требованиям поставленных целей и стратегии КБ

4) Функция контроля и учёта - постоянный контроль за внутрибанковской деятельностью через внутренний аудит с целью поддержания оптимальной ликвидности.

Банковский метод определяет:

1) Характеристика активных и пассивных операций предполагает рассмотрение основных операций КБ

2) Внутрибанковский расчёт-организация расчётов операций внутри КБ между его различными отделами и подразделениями.

3) Процентная политика рассматривается как важный элемент банковских методов, зависящих от активности проводимых операций и установивших размер процентов по активности и пассивности деятельности.

4) Банковская стратегия и политика-система разработки различных целей, стратегия их выполнения и конкретные методы её реализации

Составляющие элементы политики и стратегии:

1) Маркетинг

2) Процентная политика

3) Расширение зарубежной деятельности

4) Информационное обеспечение

Разработка научно-технической политики КБ означает организацию научного поиска с целью изобретения новых банковских продуктов и услуг.

Разработка новых банковских продуктов - конкретная разработка наиболее актуальных услуг и продуктов среди различных категорий физических и юридических лиц на конкретном рынке.

Организация их деятельности - организация специальных подразделений, обеспечение персоналом информацией и технической базой для проведения НИС работ.

• Функциональная структура управления означает, что банк работает в обычном функциональном режиме сложившейся банковской практики.

• Линейно-функциональная — работает в обычном режиме, но с определенным направлением в одну из сфер своей деятельности, например, стремится повысить свою конкурентоспособность.

• Проблемно-целевое управление означает, что перед банком стоит определенная проблема, и он разрабатывает цель для её разрешения.

• Программно-целевое управление предусматривает, что банк разрабатывает одну или несколько целей своей деятельности и создает программы для достижения этих целей.

• Принцип подбора и расстановки персонала предусматривает разработку конкретных требований к персоналу банка исходя из масштабов его деятельности, конкурентоспособности его на рынке, традиций, а также схему рационального размещения персонала между подразделениями, отделами и филиалами банка.

• Условия найма и увольнения определяются конкретными правилами, по которым банк набирает и увольняет персонал. Эти правила содержат определенные требования к персоналу при найме: профессиональная подготовка (включая уровень образования), возраст, рекомендации с прошлых мест работы, размер предлагаемой заработной платы. При этом условия найма соответственно дифференцированы для молодых кадров, уровень которых определяется в основном по степени полученного образования, и кадров старших возрастов, где в основном учитываются профессиональная подготовка и опыт работы в банковской сфере. В условиях увольнения в основном учитываются такие факторы, как нарушение банковской этики и дисциплины, безынициативность, отсутствие стремления повышать квалификацию, выдача банковских тайн и др.

• Обучение и повышение квалификации предусматривают постоянное обучение персонала банка на всех уровнях либо в рамках самого банка, либо в специальных учебных центрах при высших учебных заведениях (университетах, институтах, колледжах). Необходимость обучения в целях повышения квалификации обусловлена в основном требованиями и конъюнктурой банковского рынка, растущей конкуренцией и высоким уровнем научно-технического прогресса в банковских технологиях.

• Оценка персонала и его деятельности предусматривает анализ работы банковского персонала в течение определенного периода (1-2 года) на всех уровнях с целью повышения эффективности деятельности персонала. После анализа и оценки работы персонала руководством банка принимаются определенные решения в области кадровой политики, которая может заключаться в перемещениях части работников, увольнении, направлении на учебу, в поощрении или санкциях.

• Формы оплаты труда предусматривают разработку руководством банка определенных тарифов в соответствии с квалификацией и ответственностью персонала. Оплата труда может проводится по скользящим тарифным ставкам по усмотрению руководства банка.

• Пути повышения производительности труда представляют собой важный элемент в управлении персоналом, так как повышение производительности в банковском деле означает снижение издержек и повышение прибыли. Руководство банка придает большое значение этой стороне деятельности и предусматривает внедрение новой техники, рациональной организации труда для борьбы с потерей рабочего времени путем создания благоприятных условий труда для персонала (обеспечение питанием внутри банка, организация отдыха персонала, создание в стенах банка приятного дизайна и другие меры).

• Поощрительная система оплаты труда означает постоянное или разовое повышение оплаты труда, выплату ежемесячных, квартальных и годовых премий. В западных странах ряд банков практикует в качестве поощрительной системы выдачу персоналу своих акций, что считается самым высоким уровнем в оплате труда.

• Использование персонала на низовом уровне включает в себя инициативы младшего персонала в управлении банком и привлечение его к разработке, подготовке и принятию решений по определенным частным вопросам в общей банковской стратегии (обслуживание клиента, внедрение новых банковских услуг и ряд других).

• Персонал отделов и его функции четко разграничены между различными отделами банка для устранения дублирования в работе. Руководством банка в целях повышения эффективности банковской деятельности конкретно определены функции каждого отдела.

• Взаимоотношения в коллективе предусматривают создание благоприятного психологического климата как внутри персонала банка, так и в его отношениях с руководством банка. В случае нарушения психологического баланса в коллективе или какой-то его части руководство может осуществить перемещение, увольнение или замену персонала.

• Взаимоотношение с профсоюзами представляет собой наиболее деликатный аспект в управлении персоналом. Банковские служащие в западных странах, как правило, объединены в профсоюз, который призван защищать социально-экономические права. Некоторые банки не принимают на работу членов профсоюзов. Это в основном относится к ряду очень крупных банков, которые выплачивают очень высокую заработную плату своим служащим. Но большинство банков вынуждено считаться с профсоюзами банковских служащих, поэтому руководство банков стремится строить свои отношения на благоприятной эластичной основе, чтобы при возникновении противоречий преодолевать их достаточно гибко и сохранить психологический климат во взаимоотношениях персонала и руководства банка.

• Мотивация труда персонала и творческая инициатива включают в себя создание руководством банка, с одной стороны, таких условий труда, чтобы персонал банка работал с полной отдачей, был заинтересован в работе, а с другой — чтобы творческая инициатива, разработки, предложения персонала банка поощрялись руководством банка. В результате повышается эффективность банковской деятельности и растет прибыль.

• Организационная культура банка предусматривает два аспекта. С одной стороны, — это культура обращения персонала банка при обслуживании клиентов по пассивным и активным операциям, а также финансовым услугам. С другой организационная культура внутри самого банка, т.е. создание своеобразных благоприятных бытовых условий для персонала банка (наличие хороших помещений, ресторана или столовой, системы отдыха для персонала, автостоянки и т.д.).

• Влияние управления персоналом на деятельность банка и его организацию осуществляется через ежегодный анализ и оценку работы банковского персонала с точки зрения расширения операций и увеличения прибыли. Обычно такая оценка производится руководством при подготовке ежегодного баланса и при отчете перед акционерами банка на годовом собрании. Результаты такой оценки могут приводить и, как правило, приводят к изменению кадровой политики, так как персонал является важной производительной силой банка.

Ключевые слова: Банковский менеджмент, Функции банковского менеджмента

Вопросы для самоконтроля:

1. Дайте понятие банковского менеджмента (широкое и узкое).

2. Каковы основные принципы банковского менеджмента?

3. Что такое внутрибанковское управление?

4. В чем состоит управление банковской деятельностью?

Литература:

1. Закон Республики Казахстан «О банках и банковской деятельности в Республике Казахстан» от 31 августа 1995 г., №2444 (с изменениями и дополнениями)

2. Сазанов С. Банковский менеджмент в условиях межгосударственных интеграций Алматы 1999

3. Камионский С.А. Менеджмент в российском банке: опыт системного анализа и управления М. 2000

4. Одегов Ю.Г. Банковский менеджмент: управление персоналом. М. 2005

5. Хамитов Н.Н. Банковский менеджмент Алматы 2007

6. Жуков Е.Ф. Банковский менеджмент М. 2008

7. Банковское дело. Учебное пособие /Под ред. Сейткасимова Г.С. –Астана: КазУФиМТ- 2009

Лекция 2. Основы организации банковского менеджмента.

Цель занятия: Рассмотреть процесс формирования банковского менеджмента, компоненты, составляющие основу организации банковского менеджмента: процесс принятия и реализации управленческих решений, информационное обеспечение менеджмента, экономический механизм банковского менеджмента, управление банковской деятельностью, управление персоналом, регулирование предпринимательской деятельности банка. Понятие субъекта и объекта управления.

Задачи:

1. Организация банковского менеджмента.

2. Влияние внутренней и внешней среды на банковский менеджмент.

3. Характеристика финансовых отношений банковского менеджмента.

1. Формирование банковского менеджмента осуществляется посредством определением ряда важных компонентов, направленных на достижение разработанных целей и выработанных стратегий КБ.

К каким компонентам относятся:

1) Процесс принятия и реализации управленческих решений.

2) Информационное обеспечение менеджмента.

3) Экономический механизм банковского менеджмента.

4) Управление банковской деятельностью.

5) Управление персоналом КБ.

6) Регулирования предпринимательской деятельности КБ. Процесс принятия и реализации управленческих решений:

1) Подготовка решения.

2) Принятие решения.

3) Реализация решения.

Подготовка решений определяется экономическим анализом ситуации КБ на микро- и макро- уровнях и заключается в поиске, в сборе, обработке информации. На этой стадии формируются проблемы, требования, решения и характеризуются задачи, решение которых необходимо на текущий момент.

Принятие решений - разработка и оценка оптимальных решений, проводимых на основе многовариантных расчётов. Осуществляется выбор варианта оптимального решения.

Реализация решения - характеризуется осуществлением мер по конкретизации решения, доведения его до исполнителя, проведения контроля за исполнением, внесение корректив, получение резервов.

Методы принятия решения для достижения поставленных целей:

1) Интуитивный - основывается на накопленном опыте.

2) На основе здравого смысла - характеризует принятие решений путём обосновывания мероприятий, подкреплённых последовательным доказательством.

3) На основе научно-практического аспекта - характеризуется принятием решения ЭВМ, моделированием возможных последствий и анализа мероприятий, доведённых до применения.

Принятие решений предусматривают использование следующих принципов:

1) Иерархии.

2) Создание целевых международных групп.

3) Соблюдение форменных правил и процедур.

4) Планирование.

5) Использование горизонтальных связей

Понятие иерархии - принятие решения на том уровне, где больше всего информации.

Понятие создания целевых групп - формирование из различных подразделений КБ групп по принципу использования опыта и знаний для принятия конкретных решений.

Понятие соблюдения - определяет эффектный путь координации действий, основанных на выполнении поставленных ранее условий и соответствующим внутренним традициям.

Понятие планирования - направлены на координацию деятельности КБ.

Понятие использования горизонтальных связей - характеризует принятие управляющих решений без обращения к высшему руководству.

Механизм принятия решений:

1) Общее руководство.

2) Правило принятия решений.

3) План решения.

4) Принятие двусторонних решений руководителями одного уровня на основе индивидуального взаимодействия.

5) Целевые группы и их роль в принятии решений.

Процесс реализации экономических решений предусматривает создание адекватной системы потребителей окружающей среды, формирование систем управления и разработку технологической оснащённости процесса принятия решения.

2. Влияние внутренней и внешней среы на банковский менеджмент.

Управление персоналом и регулирования характеризуют конечный этап развития банковского менеджмента. При этом регулирование предпринимательской деятельности предполагает управление предпринимательской средой в результате воздействия на факторы функционирования КБ.

Рассматривается внешняя и внутренняя среда.

Внутренняя среда включает хозяйственный механизм КБ, создание новых технологий и сбытовой деятельности.

Внешняя среда предполагает наличие условий и факторов, возникших в около банковском пространстве.

Анализ внешней среды - рассмотрение рыночных отношений в целом по стране. Анализируется спрос и предложение на банковские услуги. Покупательная способность требует потребность к банковским продуктам, процесс реализации банковских услуг.

Управление внешней средой рассматривает процесс анализа воздействия государственного регулирования через систему законов, инструкций и положений. Неотъемлемая часть управления - государственно-организационное регулирование, правовое регулирование, порядок обращения и управления банками, регулирование межбанковских отношений, отношений монополистических и олигополистических систем (холдинги, концерны).

Развитие персональных связей, систематическое участие в финансово-промышленных компаний, регулирование конкуренции, согласование рыночной политики, регулирование деловой активности, антимонопольное и антитрастовое законодательство.

Регулирование на международном уровне предусматривает анализ системного управления во внешней среде со стороны таких кредитно-финансовых институтов, как МВФ, МБРР и т.п.

Банки международных расчётов, международные региональные кредитные институты и экономические группировки, подобные и составляющие основу элементов процесса регулирования.

Рассмотрение влияния внешней и внутренней среды на деятельность конкретного КБ предполагают выявление основных закономерностей, разрешающих противоречия, связанные с долговременным функционированием. Одним из таких противоречий является процесс проведения кредитных операций в условиях инфляции и стагнации, т.е., современные КБ посредством анализа внешней среды страхуют свою деятельность от неблагоприятных воздействий со стороны государственного сектора. При формировании банковского менеджмента КБ должны принимать во внимание национальные и политические факторы, представляющие меры государственного регулирования и включительно налоги, валютный контроль, процентную политику, кредитный контроль, изменение курса национальной валюты.

Политический фактор воздействия на банковскую деятельность обычно относят к взаимоотношениям между странами, потенциал мировых цен, международная задолженность, создание омофорных зон. Социальные факторы воздействие на формирование банковской деятельности опирается на рассмотрение клиентуры и персонала по направлениям - прожиточный минимум, уровень доходов населения, традиции, уровня образования, структура зарплаты и пенсионного обеспечения, наличие покупательских возможностей, наличие свободных рыночных отношений.

Наиболее серьёзным фактором в рамках социальных элементов выступает демографический показатель (в зависимости от его снижения происходит интенсивное колебание в рамках активно-пассивных операций и процентной политики).

Современное КБ, характеризуя демографические факторы опирается на определение следующих ключевых позиций:

1) Количество потенциальных клиентов, живущих в семье.

2) Количество клиентов, живущих одиноко.

3) Возраст.

4) Структура доходов.

Если ранее считалось, что только семья или одинокий человек может стать пользователем банка, то сейчас любая социальная группа рассматривается как потенциальный клиент.

Технологические факторы - широкое использование вычислительной техники в рамках сотрудничества КБ с окружающей средой. Критерии фактора:

1) Объективность.

2) Общая понятийность.

3) Срочность.

4) Доступность.

Развитие компьютерных сетей позволяет клиентам доступно обращаться в КБ, открытого и закрытого счёта, вести расчёт и кассовые операции. Для современных КБ стало характерным наличие виртуальных филиалов, работа которых не связана с конкретными службами и определяется посещением банковских сайтов.

Внедрение новой техники в рамках технологического фактора рассматривающего более жесткие критерии к устаревшим технологиям, проведением реконструкции. Персонал современного КБ должен наряду с высшим образованием обладать навыками работы на ЭВМ.

3. Характеристика финансовых отношений банковского менеджмента. Основополагающая характеристика развития банковского менеджмента - форма денежных отношений. Денежные отношения по своему содержанию значительно шире понятия финансовых отношений и отражают смену форм стабильности в процессе купли-продажи. Если предприятие реализует товар и получает соответствующую выручку то происходит смена форм стабильности, влияющая на финансы предприятия и является предпосылкой получаемой денежной выручки. Если за счёт последней предприятие выполняет собственные обязательства и формирует собственные средства, инвестирует расходные средства на социальные нужды, то такие денежные отношения определяются как финансовые.

В рамках определения банковского менеджмента необходимо различать финансы организаций и государства.

Финансы организаций - собственность денежных отношений, связанных с образованием, распределением и использованием денежных доходов и накоплений финансовых ресурсов, находящихся в распоряжении КБ, формирующихся за счёт доходов в рамках создания привлечённых и заёмных средств. Развитие банковского менеджмента тесно связано с формированием рыночного финансового механизма - совокупность экономических, организационных и правовых форм, методов управления финансовой деятельностью государства в процессе формирования, распределения, использования денежных ресурсов.

В рамках финансового механизма выделяется два метода финансового воздействия на развитие КБ со стороны государства:

1) Финансовое обеспечение.

2) Финансовое регулирование.

Финансовое обеспечение осуществляется в рамках бюджетного финансирования на безвозвратной основе и кредитования на основе мобилизации временно свободных денежных средств. Кредиты КБ в отличии от бюджетных ассигнований выдаются в соответствии с обеспеченным и целевым характером.

Различные формы финансового обеспечения могут применяться одновременно. Они устанавливаются в рамках выбора оптимального варианта для данного этапа развития нахождения таких пропорций - задача финансовой политики государства.

Финансовое регулирование-регламентация процессов, распределение финансовых отношений на макро- и микро - экономических уровнях, т.к. финансы выражают распределённые отношения, т.е. содержание финансового регулирования определяется способами: 1) Сальдовым. 2) Налоговым.

Сальдовый способ-распределение ДС по элементам, сметам затрат, среди которых один элемент является консультативным, а остальные определяются на основании самостоятельных расчётов.

Налоговый способ - характеризуется тем, что вся система доходов распределяется по установленным законам, ставкам и срокам. Метод позволяет обеспечить равные требования со стороны государства по всем КБ по поводу использования ими производственных, трудовых и других ресурсов, создав им равные финансовые условия. Вся финансовая система организационно входит в состав социально-экономической среды, главное свойство которой - в её основе лежат интересы людей. Любая социальная система состоит из таких элементов как коллективная и личный интересы, формы и направления развития, анализ и контроль. Элемент систем предполагает наличие структурных подразделений в рамках её функционирования. Основы финансовых отношений - финансовая среда и финансовые ресурсы.

Характеристика банковского менеджмента со стороны финансовых отношений определяет процесс управления способами формирования, регулирования, развития всех форм финансовых. В банковской деятельности реализация таких форм опирается на определённый лимит процентных ставок, сроков операций количестве потенциальных потребителей. Финансовые отношения, характеризующие связь КБ и предприятия отличающиеся от связей КБ с филиалами. Это отличие заключается в статусе, определением правового обеспечения, в характере возможных форм взаимоотношений.

Ключевые слова: Подготовка решении. Принятие решения. Финансовое обеспечение. Финансовое регулирование

Вопросы для самоконтроля:

1. Дайте характеристику каждому компоненту при формировании банковского менеджмента.

2. Что составляет информационное обеспечение банковского менеджмента?

3. В чем заключается управление предпринимательской деятельностью?

Литература:

1. Закон Республики Казахстан «О банках и банковской деятельности в Республике Казахстан» от 31 августа 1995 г., №2444 (с изменениями и дополнениями)

2. Сазанов С. Банковский менеджмент в условиях межгосударственных интеграций Алматы 1999

3. Камионский С.А. Менеджмент в российском банке: опыт системного анализа и управления М. 2000

4. Одегов Ю.Г. Банковский менеджмент: управление персоналом. М. 2005

5. Хамитов Н.Н. Банковский менеджмент Алматы 2007

6. Жуков Е.Ф. Банковский менеджмент М. 2008

7. Банковское дело. Учебное пособие /Под ред. Сейткасимова Г.С. –Астана: КазУФиМТ- 2009

Лекция 3. Разработка и выбор основных целей и задач банковского менеджмента.

Цель занятия: Рассмотреть общие и специфические цели банковского менеджмента. Определение правление банком главной задачи банковского менеджмента как построение системы отношений связанных с оптимальной организацией взаимодействия многочисленных элементов сложной динамической системы, которую представляет собой современный коммерческий банк, а также определение оптимальных режимов его функционирования. Банковский менеджмент как система отношений.

Задачи:

1. Разработка целей и задач банковского менеджмента.

2. Принципы управления банковского менеджмента.

1. Разработка банковской политики предполагает определение целей деятельности банка и стратегии ее развития как на ближайшее будущее, так и на перспективу, исходя из потенциальных возможностей и ресурсов банка.

1) Разработка банковской политики.

2) Формирование стратегических приоритетов.

3) Анализ сильных и слабых сторон работы КБ действенных и приоритетных направлений банковской деятельности

4) Анализ внешнего окружения и выявления его влияния на функционирование КБ

5) Разработка и определение альтернативных видов банковской деятельности.

6) Выбор методов достижения поставленной цели.

7) Составление ежегодного банковского баланса КБ в целом и по его подразделениям

8) Внешняя и внутренняя аудиторская проверка КБ.

Основа для разработки политики - информационное обеспечение в результате деятельности КБ за текущий период и в перспективе. При разработке стратегических приоритетов КБ пользуется качественными и количественными показателями.

Количественные показатели или ориентиры, качественные показатели называются заданиями.

Определение цели - конкретный уровень принятия решения, который требует выработки соответствующих стратегических задач.

Между ориентирами, целями, стратегией есть тесная взаимосвязь.

Стратегия разрабатывается правлением, может являться целью и ориентиром для определённых подразделений. Для этого различают общие цели, разрабатываемые для КБ в целом и специфические - для подразделений.

Общие цели отражают концепцию развития КБ и становящиеся на длительную перспективу. Приоритетность общих целей выражается в количественном отношении, определяется следующими этапами.

1) Обеспечение оптимальной рентабельности, характеризующей объёмом депозитных операций, уровень и норму прибыли, долю на рынке и структуру капитала, цену акций, уровень дивидендов, сумму зарплаты, уровень качества банковских продуктов.

2) Обеспечение устойчивости КБ. Составляющие элементы этапа:

а) техническая политика

б) потенциал конкурентоспособности

в) прогнозирование новых рынков

г) организация зарубежной деятельности

д) инвестиционная и кредитная политика

е) кадровая политика

3) Разработка новых направлений развития и новых видов деятельности КБ.

Состоит из:

а) диверсификации деятельности

б) разработке новых продуктов

в) развитии информационных систем

г) определение конкретных партнёров

д) разработке новых секторов банковской деятельности

В целом общие цели КБ определяют основные направления развития КБ.

Специфические цели - разрабатываются в рамках общих целей по основным видам деятельности в каждом подразделении и могут выражаться качественными и количественными показателями.

Основные направления разработки специфических целей:

1) Определение рентабельности по каждому подразделению КБ.

2) Определение достижений в области новых исследований и разработок, в установлении нормативных показателей в области финансовых отношений и в процессе повышенного качества банковских услуг.

3) Разработка целей филиалов, структурных подразделений, отделений КБ (увеличение числа операций, повышение доли на рынке, рост прибыли и ее нормы, расширение зарубежной деятельности филиалов).

Достижение построенных общих и специфических целей достигается путём формирования стратегий:

1) Продуктово - рыночная - характеризует определение конкретных видов услуг, соответствующих деятельности.

2) Стратегия маркетинга - характеризует гибкое приспособление КБ к рыночным условиям.

3) Конкурентная направлена на снижение издержек за счёт повышения качества продуктов.

4) Стратегия инноваций - определяется внедрением новых технологий и видов продукции.

5) Стратегия инвестиций - расширение вложений на РЦБ с целью увеличения доходов КБ.

6) Стратегия развития - обеспечение устойчивой формы функционирования КБ.

7) Стратегия поглощения - характеризует приобретение акций других КБ или крупно-финансовых институтов.

8) Стратегия зарубежного инвестирования - предусматривает как поглощение зарубежных КБ, так и увеличение вложений в

9) Стратегия внешнеэкономической экспансии - характеризует деятельность за границей посредством открытия филиалов, отделений, агентств.

В ходе достижения выбранных стратегических приоритетов рассматриваются и выбираются оптимальные методы управления:

1) Управление на основе контроля осуществляется при стабильном развитии КБ и используется в рамках определения финансовых тенденций

2) Управление на основе экстраполяции - характеризуется определением тенденций на основе прежних периодов.

3) Управление на основе разработки принципиально новых стратегий (в связи с новыми тенденциями на рынке.)

4) Управление на основе принятия оперативных решений - при чрезвычайных и непредвиденных ситуаций.

2. Банковский менеджмент характеризуется следующими принципами управления:

1) Контроль.

2) Планирование.

3) Организация.

4) Регулирование.

5) Анализ.

Каждый из принципов характеризует форму взаимодействия в рамках деятельности КБ. Первичный элемент системы управления - принцип организации. Он рассматривается как форма определения взаимоотношений и связей между стратегическими подразделениями. Учитывается тенденция сокращения дублирующих функций, минимизация затрат времени на получение и передачу информации и на принятие решений.

Планирование - характеризует возможность постановки целей на длительную перспективу и определения возможных видов деятельности будущим. Критерий реализации принципа - доходность, ликвидность, рентабельность.

Регулирование - характеризуется процессом постоянного определения финансово-экономического положения КБ.

Основные элементы регулирования: а) процентный риск, б) инвестиционно-кредитная политика, в) эффект от А-П операций

Цель регулирования - обеспечение оптимального взаимодействия между отдельными элементами функционирования КБ.

Анализ - характеризуется проведением расчётных мероприятий и определением основополагающих тенденций развития

Контроль - определение отрицательных тенденций, факторов отклонений от поставленных целей и задач, расчёт элементов, характеризующих наличие негативных процессов.

Ключевые слова: разработка банковской политики, принципы управления, формирование стратегий

Вопросы для самоконтроля:

1. Дайте характеристику целей банковского менеджмента.

2. Что такое стратегия банка и ее основные направления.

3. Дайте характеристику инвестиционной стратегии банка.

Литература:

|

1 |

Закон Республики Казахстан «О банках и банковской деятельности в Республике Казахам» от 31 августа 1995 г., №2444 (с изменениями и дополнениями) |

|

2 |

Банковский менеджмент. /Сейткасимов Г.С., Ильяс А.А.-Астана:КазУЭФиМТ: ИПЦ, 2008. |

|

3 |

Банковский менеджмент под ред.Е.Ф.Жукова., Н.Д.Эриашвили.- М.:Юнити-ДАНА, 2012. |

|

4 |

Банковский менеджмент: учебник / коллектив авторов; под ред. О.И. Лаврушина. — 4-е изд., стер.— М.: КНОРУС, 2011. |

|

5 |

Банковское дело. Учебное пособие /Под ред. Сейткасимова Г.С. –Астана: КазУФиМТ- 2009 |

|

6 |

Жуков Е.Ф. Банковский менеджмент М. 2008 |

|

7 |

Банковский менеджмент:Хамитов.- Алматы: Экономика, 2007. |

|

8 |

Хамитов Н.Н. Банковский менеджмент Алматы., 2007 |

|

9 |

Одегов Ю.Г. Банковский менеджмент: управление персоналом. М., 2005 |

Лекция 4. Организационная структура управления банком

Цель занятия: Раскрыть понятие организационной структуры банка. Сущность и составляющие организационной структуры банка. Формирование организационной структуры банка. Стратегическая цель банковского менеджмента при формировании организационной структуры банка.

Задачи:

1. Сущность и виды организационной структуры управления банком

2. Способы и особенности улучшения организационных структур управления КБ.

1. Организационная структура управления банком характеризуется системой взаимодействия линейных, функциональных, информационных и других составных элементов (компонентов), реализуемых для достижения поставленных целей.

Организационная структура управления рассматривается, прежде всего, как совокупность звеньев (органов) управления, имеющих соответствующие права и ответственность, выполняющих определенные функции управления и действующих во взаимосвязи соподчиненности.

Звенья (органы) структуры представляют собой линейные и функциональные и другие подразделения (исполнители), обеспечивающие системность управления банком. Так, высшим органом управления банком при акционерной форме собственности является собрание акционеров.

К основным факторам, влияющих на разработку организационной структуры управления относятся следующие:

- уровень делегирования полномочий между звеньями (органами) управления;

- степень рационализации соотношения централизации и децентрализации функций внутри каждого звена (органа) управления;

- качество руководства и нормы управляемости;

- уровень квалификации и заинтересованности работников;

- уровень развития информационных связей.

Критериями формирования структуры управления банком являются: рациональное соответствие количества структурных подразделений качественному составу выполняемых функций; сосредоточение в каждом звене (органе) управления необходимого и достаточного состава функций; эффективное участие каждого звена в системе управления, исключающее дублирование функций в подразделениях. В процессе разработки и совершенствования структуры управления банком важно учитывать качественные и количественные характеристики, которые в свою очередь определяются: эффективностью управления, его экономичностью, надежностью и оперативностью, объемом выполненных активных и пассивных операций, объемом используемых ресурсов (трудовых, финансовых, материальных), процессами слияния (поглощения) и консолидации.

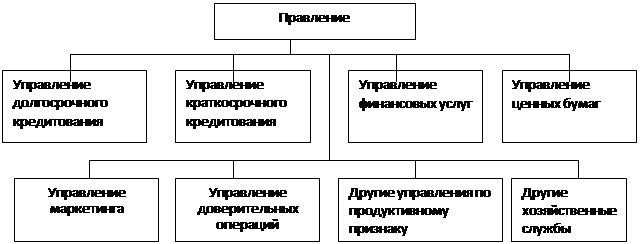

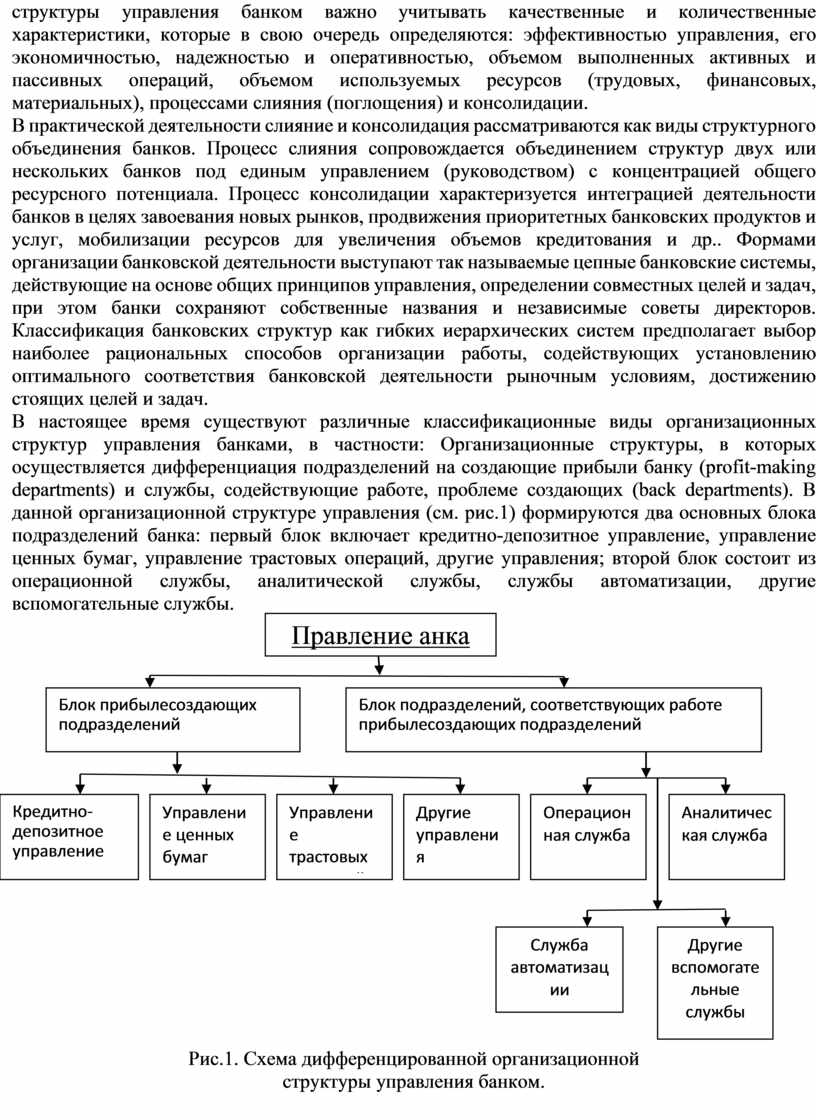

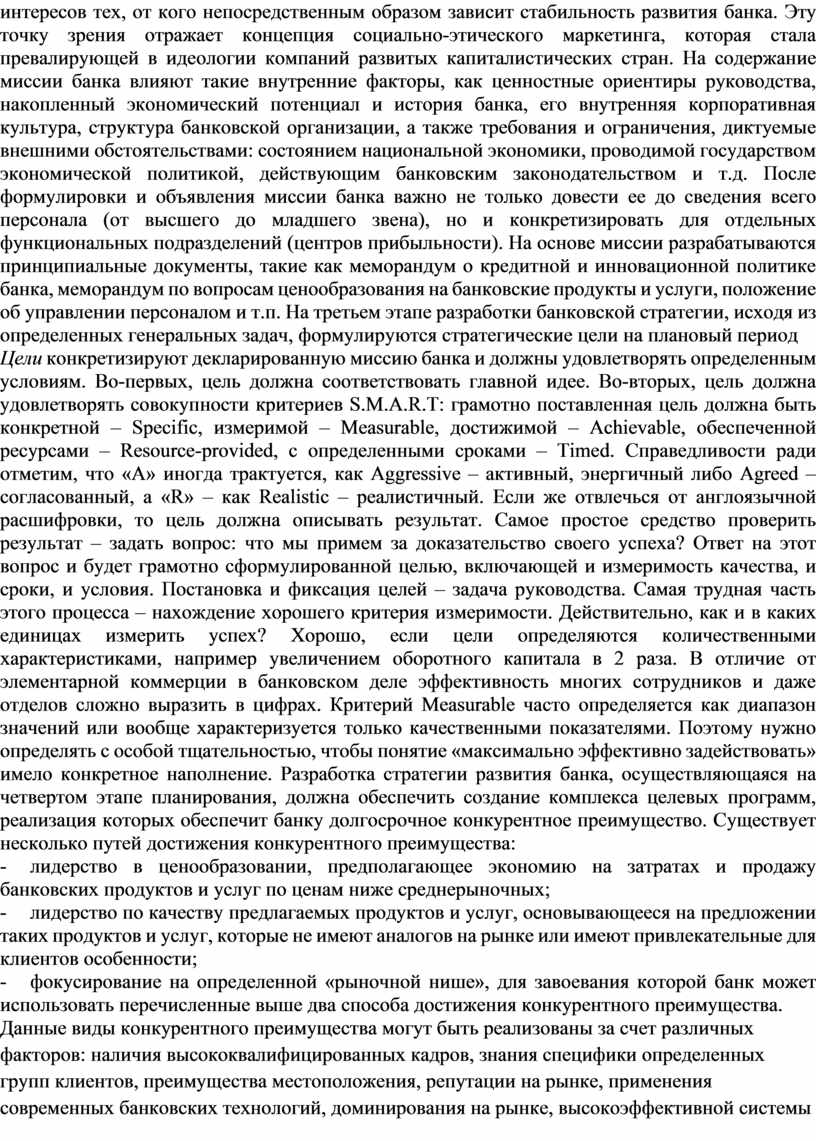

В практической деятельности слияние и консолидация рассматриваются как виды структурного объединения банков. Процесс слияния сопровождается объединением структур двух или нескольких банков под единым управлением (руководством) с концентрацией общего ресурсного потенциала. Процесс консолидации характеризуется интеграцией деятельности банков в целях завоевания новых рынков, продвижения приоритетных банковских продуктов и услуг, мобилизации ресурсов для увеличения объемов кредитования и др.. Формами организации банковской деятельности выступают так называемые цепные банковские системы, действующие на основе общих принципов управления, определении совместных целей и задач, при этом банки сохраняют собственные названия и независимые советы директоров. Классификация банковских структур как гибких иерархических систем предполагает выбор наиболее рациональных способов организации работы, содействующих установлению оптимального соответствия банковской деятельности рыночным условиям, достижению стоящих целей и задач.

В настоящее время

существуют различные классификационные виды организационных структур управления

банками, в частности: Организационные структуры, в которых осуществляется

дифференциация подразделений на создающие прибыли банку (profit-making departments) и службы, содействующие

работе, проблеме создающих (back departments). В данной

организационной структуре управления (см. рис.1) формируются два основных блока

подразделений банка: первый блок включает кредитно-депозитное управление,

управление ценных бумаг, управление трастовых операций, другие управления;

второй блок состоит из операционной службы, аналитической службы, службы

автоматизации, другие вспомогательные службы.

В настоящее время

существуют различные классификационные виды организационных структур управления

банками, в частности: Организационные структуры, в которых осуществляется

дифференциация подразделений на создающие прибыли банку (profit-making departments) и службы, содействующие

работе, проблеме создающих (back departments). В данной

организационной структуре управления (см. рис.1) формируются два основных блока

подразделений банка: первый блок включает кредитно-депозитное управление,

управление ценных бумаг, управление трастовых операций, другие управления;

второй блок состоит из операционной службы, аналитической службы, службы

автоматизации, другие вспомогательные службы.

Рис.1. Схема дифференцированной организационной

структуры управления банком.

При построении и обосновании приемлемого варианта данной структуры управления необходимо увязывать материальное поощрение работников с достижением их наиболее приоритетных возможностей во всех подразделениях банка.

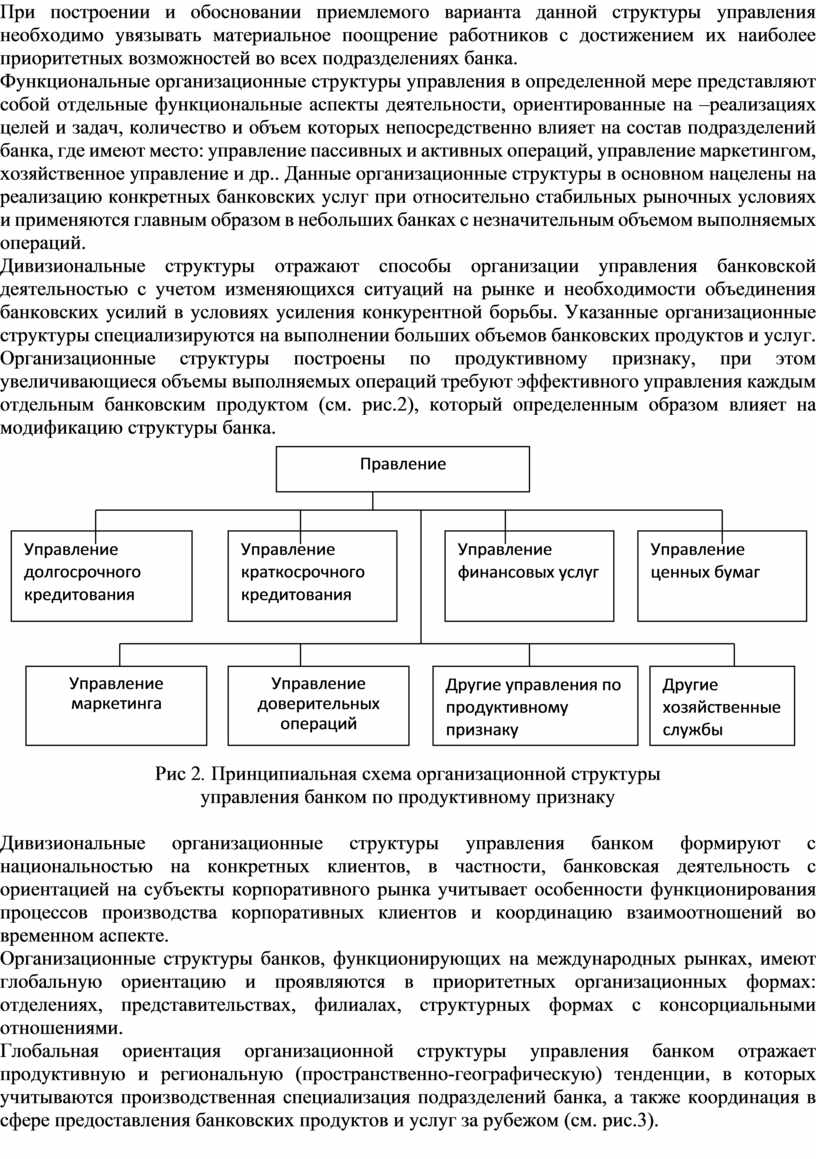

Функциональные организационные структуры управления в определенной мере представляют собой отдельные функциональные аспекты деятельности, ориентированные на –реализациях целей и задач, количество и объем которых непосредственно влияет на состав подразделений банка, где имеют место: управление пассивных и активных операций, управление маркетингом, хозяйственное управление и др.. Данные организационные структуры в основном нацелены на реализацию конкретных банковских услуг при относительно стабильных рыночных условиях и применяются главным образом в небольших банках с незначительным объемом выполняемых операций.

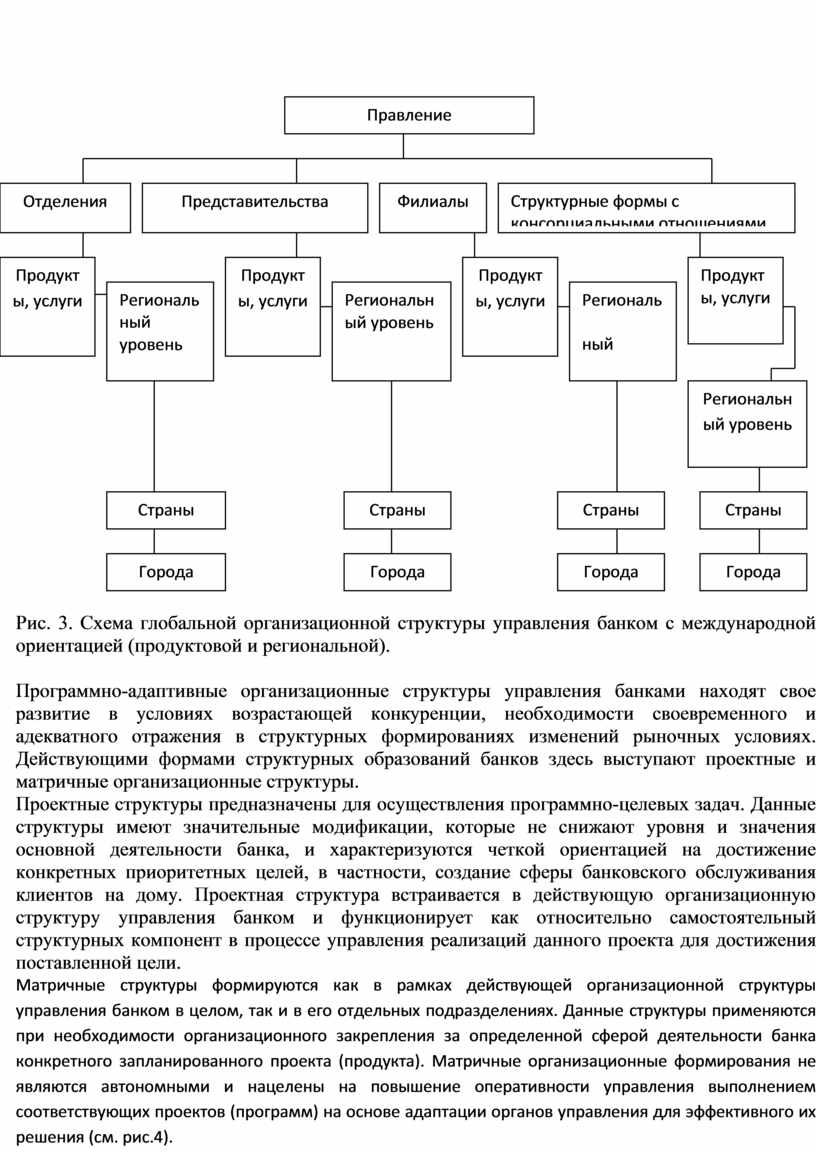

Дивизиональные структуры отражают способы организации управления банковской деятельностью с учетом изменяющихся ситуаций на рынке и необходимости объединения банковских усилий в условиях усиления конкурентной борьбы. Указанные организационные структуры специализируются на выполнении больших объемов банковских продуктов и услуг. Организационные структуры построены по продуктивному признаку, при этом увеличивающиеся объемы выполняемых операций требуют эффективного управления каждым отдельным банковским продуктом (см. рис.2), который определенным образом влияет на модификацию структуры банка.

|

Рис 2. Принципиальная схема организационной структуры