Поделиться

Школа бухгалтера. Урок 3-2004 (лютий 2004)

Бухгалтерський облік

Відповіді на завдання, опубліковані в "Школі бухгалтера" № 2/2004

Відповіді на Завдання № 1

Відповідь на Задачу № 1

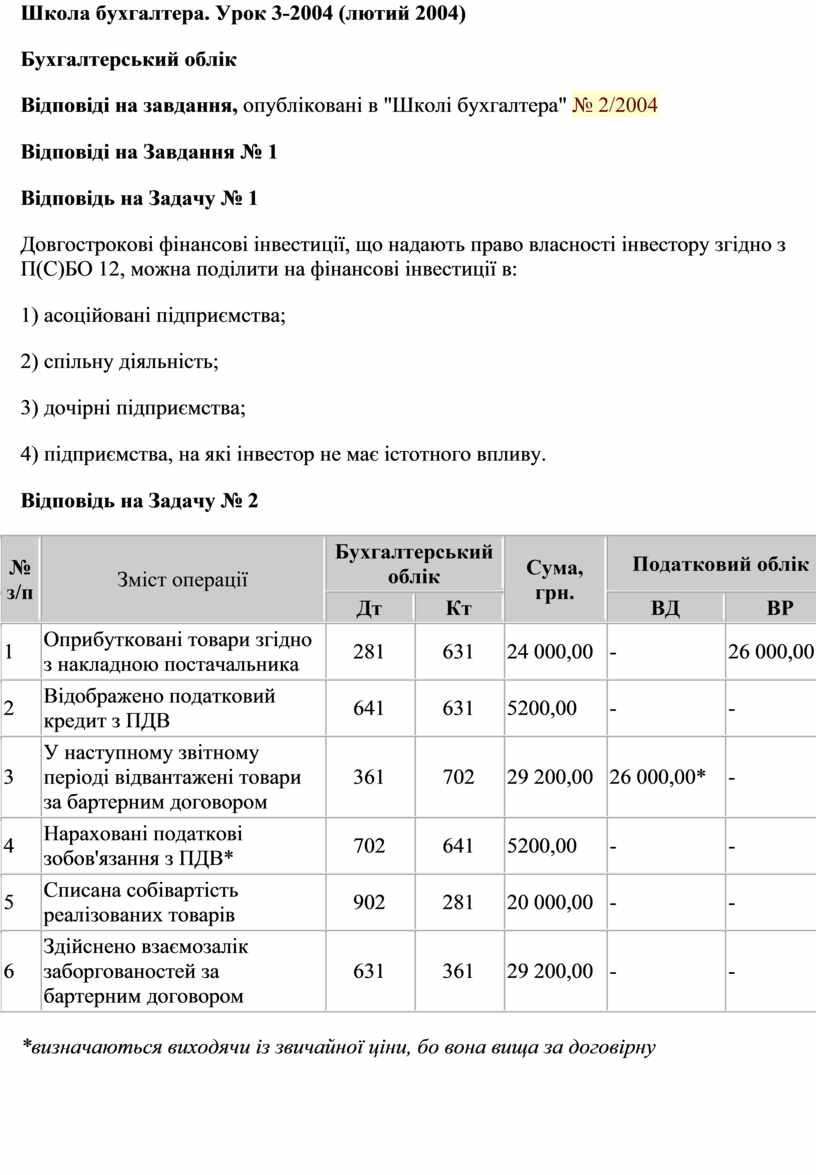

Довгострокові фінансові інвестиції, що надають право власності інвестору згідно з П(С)БО 12, можна поділити на фінансові інвестиції в:

1) асоційовані підприємства;

2) спільну діяльність;

3) дочірні підприємства;

4) підприємства, на які інвестор не має істотного впливу.

Відповідь на Задачу № 2

|

№ з/п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

Податковий облік |

||

|

Дт |

Кт |

ВД |

ВР |

|||

|

1 |

Оприбуткованi товари згідно з накладною постачальника |

281 |

631 |

24 000,00 |

- |

26 000,00* |

|

2 |

Відображено податковий кредит з ПДВ |

641 |

631 |

5200,00 |

- |

- |

|

3 |

У наступному звiтномy перiодi відвантажені товари за бартерним договором |

361 |

702 |

29 200,00 |

26 000,00* |

- |

|

4 |

Нараховані податкові зобов'язання з ПДВ* |

702 |

641 |

5200,00 |

- |

- |

|

5 |

Списана собівартість реалізованих товарів |

902 |

281 |

20 000,00 |

- |

- |

|

6 |

Здійснено взаємозалік заборгованостей за бартерним договором |

631 |

361 |

29 200,00 |

- |

- |

*визначаються виходячи із звичайної ціни, бо вона вища за договірну

Відповідь на Задачу № 3

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

|||

|

з використанням рахунків 8 і 9 класів |

з використанням рахунків класу 8 |

|||||

|

Дт |

Кт |

Дт |

Кт |

|||

|

1.Здійснені нарахування й відрахування, пов'язані з основним виробництвом: |

||||||

|

1.1 |

Нарахована заробітна плата робітникам основного виробництва |

811 |

661 |

811 |

661 |

20 000,00 |

|

1.2 |

Нараховані відпускні робітникам основного виробництва |

814 |

661 |

814 |

661 |

5 000,00 |

|

1.3 |

Здійснені відрахування до Пенсійного фонду із зарплати робітників |

821 |

651 |

821 |

651 |

8 000,00 |

|

|

Здійснені відрахування до Фонду соціального страхування |

8221 |

6521 |

8221 |

6521 |

725,00 |

|

|

Здійснені відрахування на випадок безробіття |

823 |

653 |

823 |

653 |

475,00 |

|

|

Здійснені відрахування на страхування від нещасного випадку |

8222 |

6522 |

8222 |

6522 |

290,00 |

|

|

Здійснені відрахування на обов'язкове індивідуальне страхування робітників |

824 |

654 |

824 |

654 |

675,00 |

|

2. Здійснені нарахування та відрахування адміністративному персоналу: |

||||||

|

2.1 |

Нарахована зарплата |

811 |

661 |

811 |

661 |

13 000,00 |

|

2.2 |

Нараховані відпускні |

814 |

661 |

814 |

661 |

2 000,00 |

|

2.3 |

Здійснені відрахування до Пенсійного фонду із зарплати |

821 |

651 |

821 |

651 |

4 800,00 |

|

|

Здійснені відрахування до Фонду соціального страхування |

8221 |

6521 |

8221 |

6521 |

435,00 |

|

|

Здійснені відрахування на випадок безробіття |

823 |

653 |

823 |

653 |

285,00 |

|

|

Здійснені відрахування на страхування від нещасного випадку |

8222 |

6522 |

8222 |

6522 |

174,00 |

|

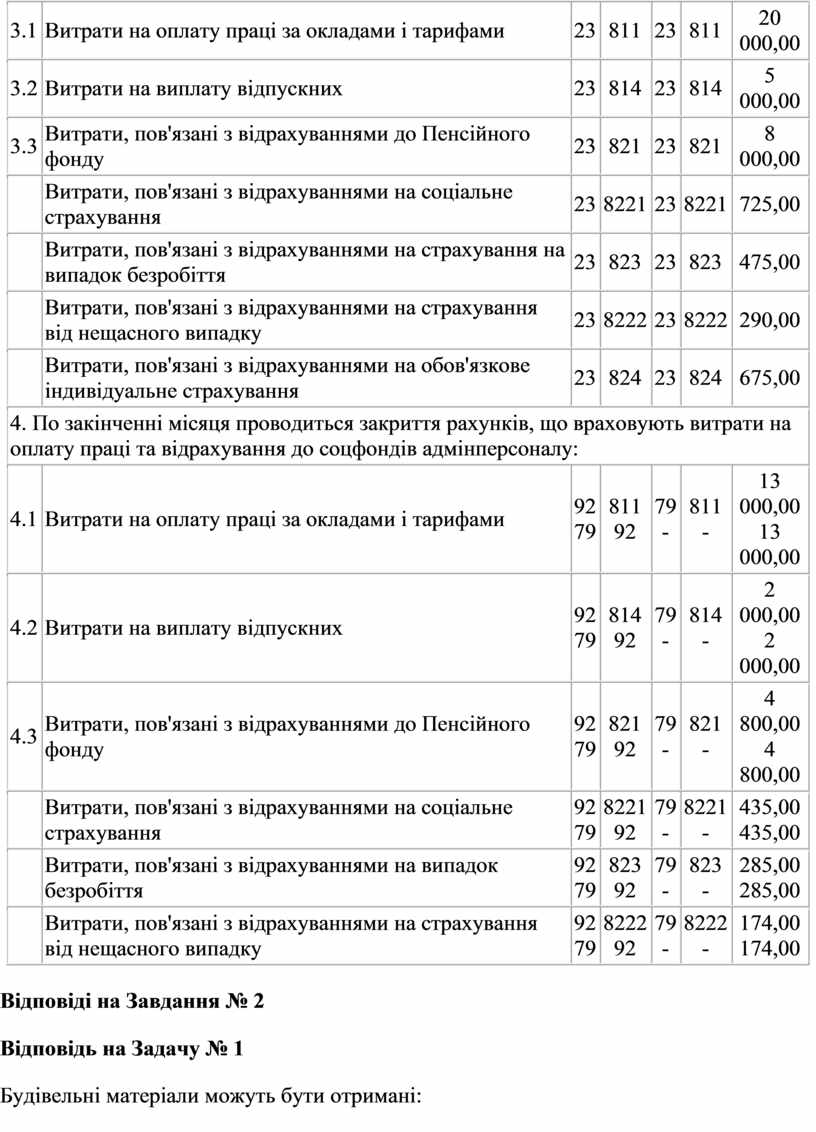

3. По закінченні місяця здійснюється закриття рахунків, що враховують витрати на оплату праці та відрахування до соцфондів робітників основного виробництва: |

||||||

|

3.1 |

Витрати на оплату праці за окладами і тарифами |

23 |

811 |

23 |

811 |

20 000,00 |

|

3.2 |

Витрати на виплату відпускних |

23 |

814 |

23 |

814 |

5 000,00 |

|

3.3 |

Витрати, пов'язані з відрахуваннями до Пенсійного фонду |

23 |

821 |

23 |

821 |

8 000,00 |

|

|

Витрати, пов'язані з відрахуваннями на соціальне страхування |

23 |

8221 |

23 |

8221 |

725,00 |

|

|

Витрати, пов'язані з відрахуваннями на страхування на випадок безробіття |

23 |

823 |

23 |

823 |

475,00 |

|

|

Витрати, пов'язані з відрахуваннями на страхування від нещасного випадку |

23 |

8222 |

23 |

8222 |

290,00 |

|

|

Витрати, пов'язані з відрахуваннями на обов'язкове індивідуальне страхування |

23 |

824 |

23 |

824 |

675,00 |

|

4. По закінченні місяця проводиться закриття рахунків, що враховують витрати на оплату праці та відрахування до соцфондів адмінперсоналу: |

||||||

|

4.1 |

Витрати на оплату праці за окладами і тарифами |

92 |

811 |

79 |

811 |

13 000,00 |

|

4.2 |

Витрати на виплату відпускних |

92 |

814 |

79 |

814 |

2 000,00 |

|

4.3 |

Витрати, пов'язані з відрахуваннями до Пенсійного фонду |

92 |

821 |

79 |

821 |

4 800,00 |

|

|

Витрати, пов'язані з відрахуваннями на соціальне страхування |

92 |

8221 |

79 |

8221 |

435,00 |

|

|

Витрати, пов'язані з відрахуваннями на випадок безробіття |

92 |

823 |

79 |

823 |

285,00 |

|

|

Витрати, пов'язані з відрахуваннями на страхування від нещасного випадку |

92 |

8222 |

79 |

8222 |

174,00 |

Відповіді на Завдання № 2

Відповідь на Задачу № 1

Будівельні матеріали можуть бути отримані:

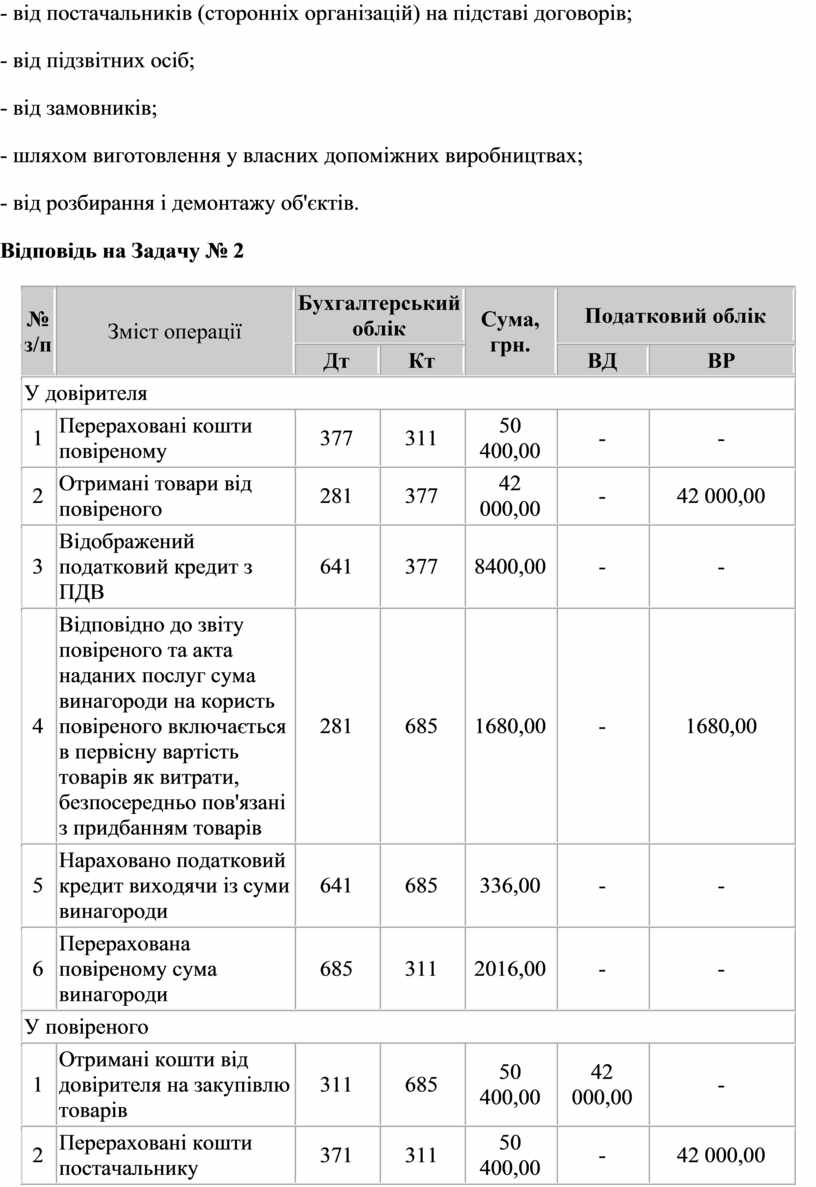

- від постачальників (сторонніх організацій) на підставі договорів;

- від підзвітних осіб;

- від замовників;

- шляхом виготовлення у власних допоміжних виробництвах;

- від розбирання і демонтажу об'єктів.

Відповідь на Задачу № 2

|

№ з/п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

Податковий облік |

||

|

Дт |

Кт |

ВД |

ВР |

|||

|

У довірителя |

||||||

|

1 |

Перераховані кошти повіреному |

377 |

311 |

50 400,00 |

- |

- |

|

2 |

Отримані товари від повіреного |

281 |

377 |

42 000,00 |

- |

42 000,00 |

|

3 |

Відображений податковий кредит з ПДВ |

641 |

377 |

8400,00 |

- |

- |

|

4 |

Відповідно до звіту повіреного та акта наданих послуг сума винагороди на користь повіреного включається в первісну вартість товарів як витрати, безпосередньо пов'язані з придбанням товарів |

281 |

685 |

1680,00 |

- |

1680,00 |

|

5 |

Нараховано податковий кредит виходячи із суми винагороди |

641 |

685 |

336,00 |

- |

- |

|

6 |

Перерахована повіреному сума винагороди |

685 |

311 |

2016,00 |

- |

- |

|

У повіреного |

||||||

|

1 |

Отримані кошти від довірителя на закупівлю товарів |

311 |

685 |

50 400,00 |

42 000,00 |

- |

|

2 |

Перераховані кошти постачальнику |

371 |

311 |

50 400,00 |

- |

42 000,00 |

|

3 |

Відображений податковий кредит з ПДВ |

641 |

644 |

8400,00 |

- |

- |

|

4 |

Отримані товари від постачальника |

025 |

- |

50 400,00 |

- |

- |

|

5 |

Передані товари довірителю |

- |

025 |

50 400,00 |

- |

- |

|

6 |

В момент передачі товарів довірителю оформлено податкову накладну виходячи з вартості переданих товарів |

643 |

641 |

8400,00 |

- |

- |

|

7 |

Відповідно до звіту повіреного та акта наданих послуг визнано доход у розмірі винагороди |

377 |

703 |

2016,00 |

1680,00 |

- |

|

8 |

Нараховані податкові зобов'язання з ПДВ |

703 |

641 |

336,00 |

- |

- |

|

9 |

Отримано оплату від довірителя за наданi послуги |

311 |

377 |

2016,00 |

- |

- |

|

10 |

Здійснено залік заборгованостей |

685 644 |

371 643 |

50 400,00 8400,00 |

- - |

- - |

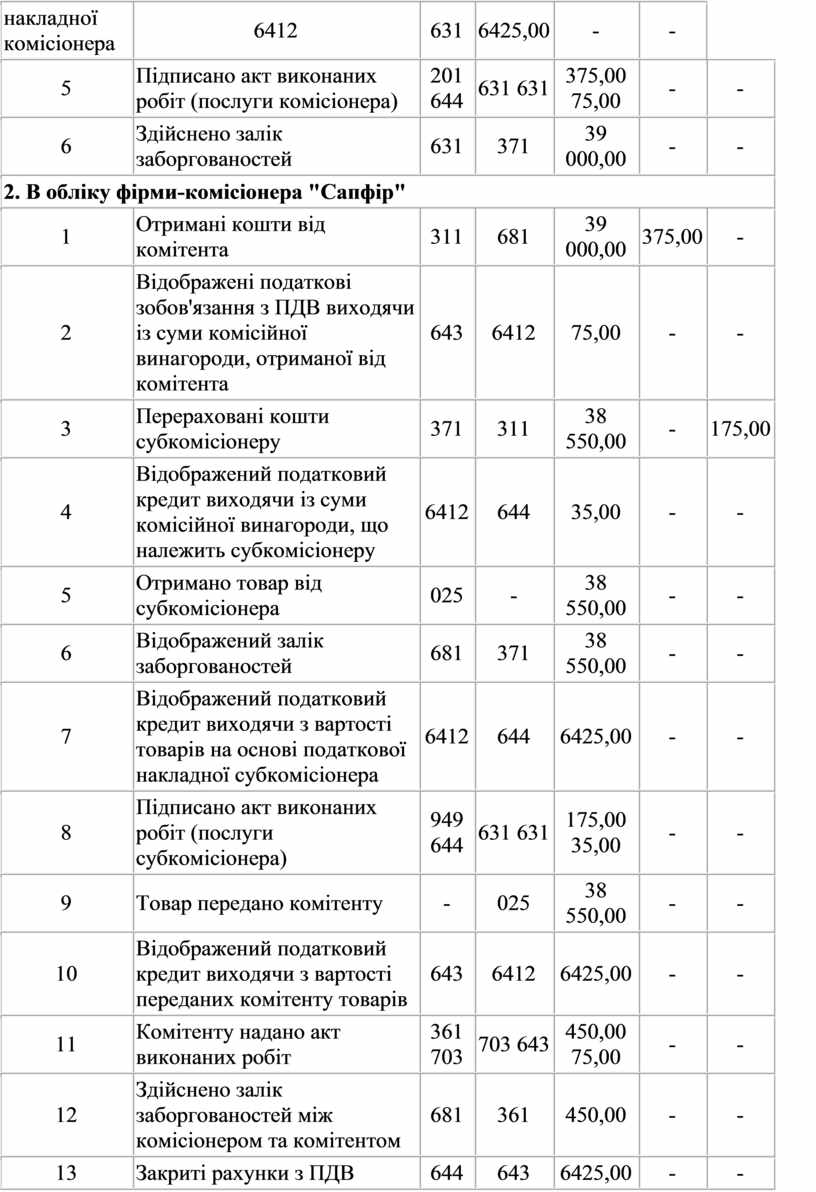

Відповідь на Задачу № 3

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

Податковий облік |

||

|

Дт |

Кт |

ВД |

ВР |

|||

|

1. В обліку підприємства-комітента "Янтар" |

||||||

|

1 |

Перераховані кошти комісіонеру |

371 |

311 |

39 000,00 |

- |

375,00 |

|

2 |

Нарахований податковий кредит виходячи з суми комісійної винагороди комісіонера |

6412 |

644 |

75,00 |

- |

- |

|

3 |

Отримана сировина від комісіонера |

201 |

631 |

32 125,00 |

- |

32 125,00 |

|

4 |

Відображений податковий кредит виходячи з вартості отриманих товарів на основi податкової накладної комісіонера |

6412 |

631 |

6425,00 |

- |

- |

|

5 |

Підписано акт виконаних робіт (послуги комісіонера) |

201 644 |

631 631 |

375,00 75,00 |

- |

- |

|

6 |

Здійснено залік заборгованостей |

631 |

371 |

39 000,00 |

- |

- |

|

2. В обліку фірми-комісіонера "Сапфір" |

||||||

|

1 |

Отримані кошти від комітента |

311 |

681 |

39 000,00 |

375,00 |

- |

|

2 |

Відображені податкові зобов'язання з ПДВ виходячи із суми комісійної винагороди, отриманої від комітента |

643 |

6412 |

75,00 |

- |

- |

|

3 |

Перераховані кошти субкомісіонеру |

371 |

311 |

38 550,00 |

- |

175,00 |

|

4 |

Відображений податковий кредит виходячи із суми комісійної винагороди, що належить субкомісіонеру |

6412 |

644 |

35,00 |

- |

- |

|

5 |

Отримано товар від субкомісіонера |

025 |

- |

38 550,00 |

- |

- |

|

6 |

Відображений залік заборгованостей |

681 |

371 |

38 550,00 |

- |

- |

|

7 |

Відображений податковий кредит виходячи з вартості товарів на основі податкової накладної субкомісіонера |

6412 |

644 |

6425,00 |

- |

- |

|

8 |

Підписано акт виконаних робіт (послуги субкомісіонера) |

949 644 |

631 631 |

175,00 35,00 |

- |

- |

|

9 |

Товар передано комітенту |

- |

025 |

38 550,00 |

- |

- |

|

10 |

Відображений податковий кредит виходячи з вартості переданих комітенту товарів |

643 |

6412 |

6425,00 |

- |

- |

|

11 |

Комітенту надано акт виконаних робіт |

361 703 |

703 643 |

450,00 75,00 |

- |

- |

|

12 |

Здійснено залік заборгованостей між комісіонером та комітентом |

681 |

361 |

450,00 |

- |

- |

|

13 |

Закриті рахунки з ПДВ |

644 |

643 |

6425,00 |

- |

- |

|

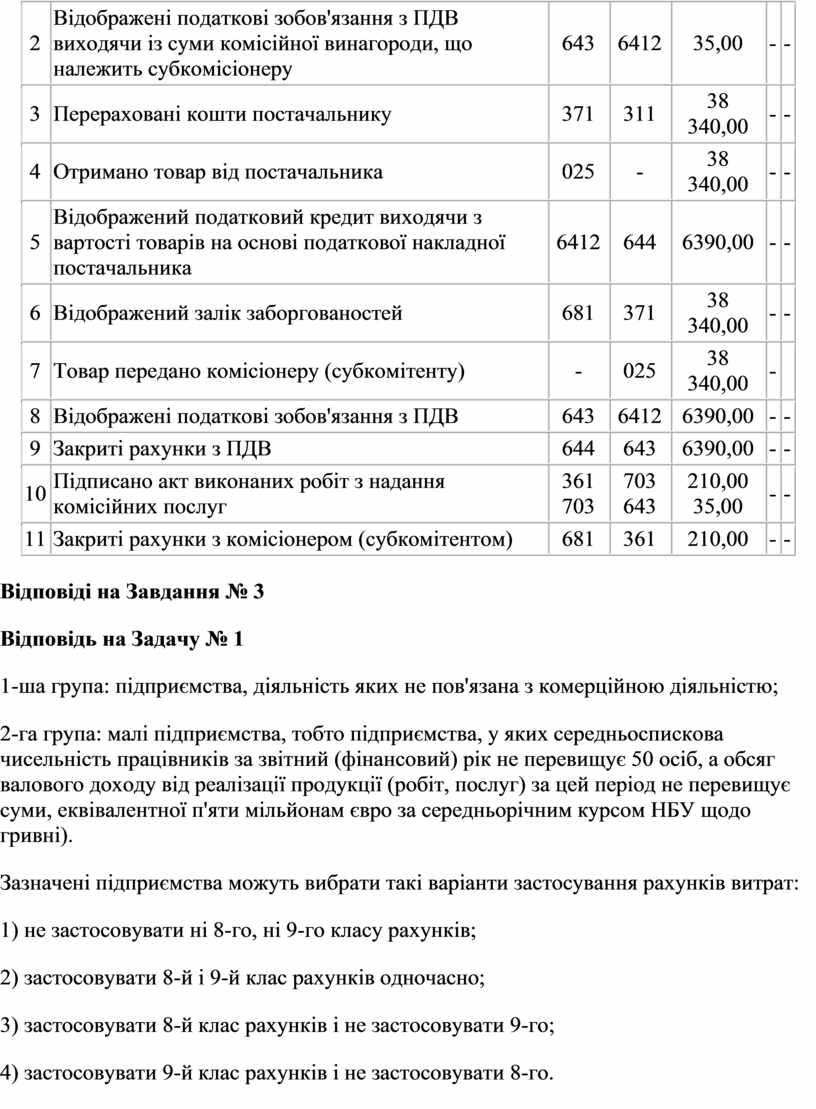

3. В обліку НП-субкомісіонера "Смарагд" |

||||||

|

1 |

Отримані кошти від комісіонера (субкомітента) |

311 |

681 |

38 550,00 |

175,00 |

- |

|

2 |

Відображені податкові зобов'язання з ПДВ виходячи із суми комісійної винагороди, що належить субкомісіонеру |

643 |

6412 |

35,00 |

- |

- |

|

3 |

Перераховані кошти постачальнику |

371 |

311 |

38 340,00 |

- |

- |

|

4 |

Отримано товар від постачальника |

025 |

- |

38 340,00 |

- |

- |

|

5 |

Відображений податковий кредит виходячи з вартості товарів на основі податкової накладної постачальника |

6412 |

644 |

6390,00 |

- |

- |

|

6 |

Відображений залік заборгованостей |

681 |

371 |

38 340,00 |

- |

- |

|

7 |

Товар передано комісіонеру (субкомітенту) |

- |

025 |

38 340,00 |

- |

|

|

8 |

Відображені податкові зобов'язання з ПДВ |

643 |

6412 |

6390,00 |

- |

- |

|

9 |

Закриті рахунки з ПДВ |

644 |

643 |

6390,00 |

- |

- |

|

10 |

Підписано акт виконаних робіт з надання комісійних послуг |

361 703 |

703 643 |

210,00 35,00 |

- |

- |

|

11 |

Закриті рахунки з комісіонером (субкомітентом) |

681 |

361 |

210,00 |

- |

- |

Відповіді на Завдання № 3

Відповідь на Задачу № 1

1-ша група: підприємства, діяльність яких не пов'язана з комерційною діяльністю;

2-га група: малі підприємства, тобто підприємства, у яких середньоспискова чисельність працівників за звітний (фінансовий) рік не перевищує 50 осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за цей період не перевищує суми, еквівалентної п'яти мільйонам євро за середньорічним курсом НБУ щодо гривні).

Зазначені підприємства можуть вибрати такі варіанти застосування рахунків витрат:

1) не застосовувати ні 8-го, ні 9-го класу рахунків;

2) застосовувати 8-й і 9-й клас рахунків одночасно;

3) застосовувати 8-й клас рахунків і не застосовувати 9-го;

4) застосовувати 9-й клас рахунків і не застосовувати 8-го.

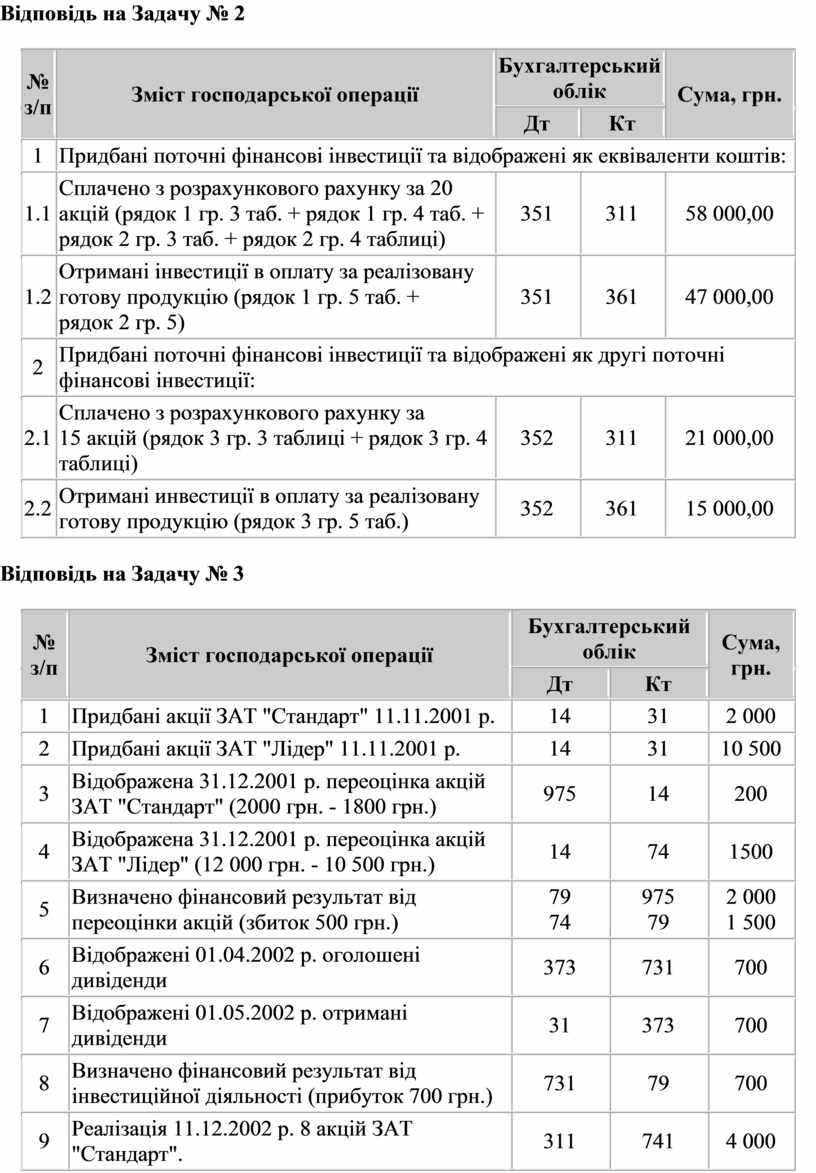

Відповідь на Задачу № 2

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Придбані поточні фінансові інвестиції та відображені як еквіваленти коштів: |

|||

|

1.1 |

Сплачено з розрахункового рахунку за 20 акцій (рядок 1 гр. 3 таб. + рядок 1 гр. 4 таб. + рядок 2 гр. 3 таб. + рядок 2 гр. 4 таблиці) |

351 |

311 |

58 000,00 |

|

1.2 |

Отримані інвестиції в оплату за реалізовану готову продукцію (рядок 1 гр. 5 таб. + рядок 2 гр. 5) |

351 |

361 |

47 000,00 |

|

2 |

Придбані поточні фінансові інвестиції та відображені як другі поточні фінансові інвестиції: |

|||

|

2.1 |

Сплачено з розрахункового рахунку за 15 акцій (рядок 3 гр. 3 таблиці + рядок 3 гр. 4 таблиці) |

352 |

311 |

21 000,00 |

|

2.2 |

Отримані инвестиції в оплату за реалізовану готову продукцію (рядок 3 гр. 5 таб.) |

352 |

361 |

15 000,00 |

Відповідь на Задачу № 3

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Придбані акції ЗАТ "Стандарт" 11.11.2001 р. |

14 |

31 |

2 000 |

|

2 |

Придбані акції ЗАТ "Лідер" 11.11.2001 р. |

14 |

31 |

10 500 |

|

3 |

Відображена 31.12.2001 р. переоцінка акцій ЗАТ "Стандарт" (2000 грн. - 1800 грн.) |

975 |

14 |

200 |

|

4 |

Відображена 31.12.2001 р. переоцінка акцій ЗАТ "Лідер" (12 000 грн. - 10 500 грн.) |

14 |

74 |

1500 |

|

5 |

Визначено фінансовий результат від переоцінки акцій (збиток 500 грн.) |

79 |

975 |

2 000 |

|

6 |

Відображені 01.04.2002 р. оголошені дивiденди |

373 |

731 |

700 |

|

7 |

Відображені 01.05.2002 р. отримані дивіденди |

31 |

373 |

700 |

|

8 |

Визначено фінансовий результат від інвестиційної діяльності (прибуток 700 грн.) |

731 |

79 |

700 |

|

9 |

Реалізація 11.12.2002 р. 8 акцій ЗАТ "Стандарт". Отримані кошти на розрахунковий рахунок |

311 |

741 |

4 000 |

|

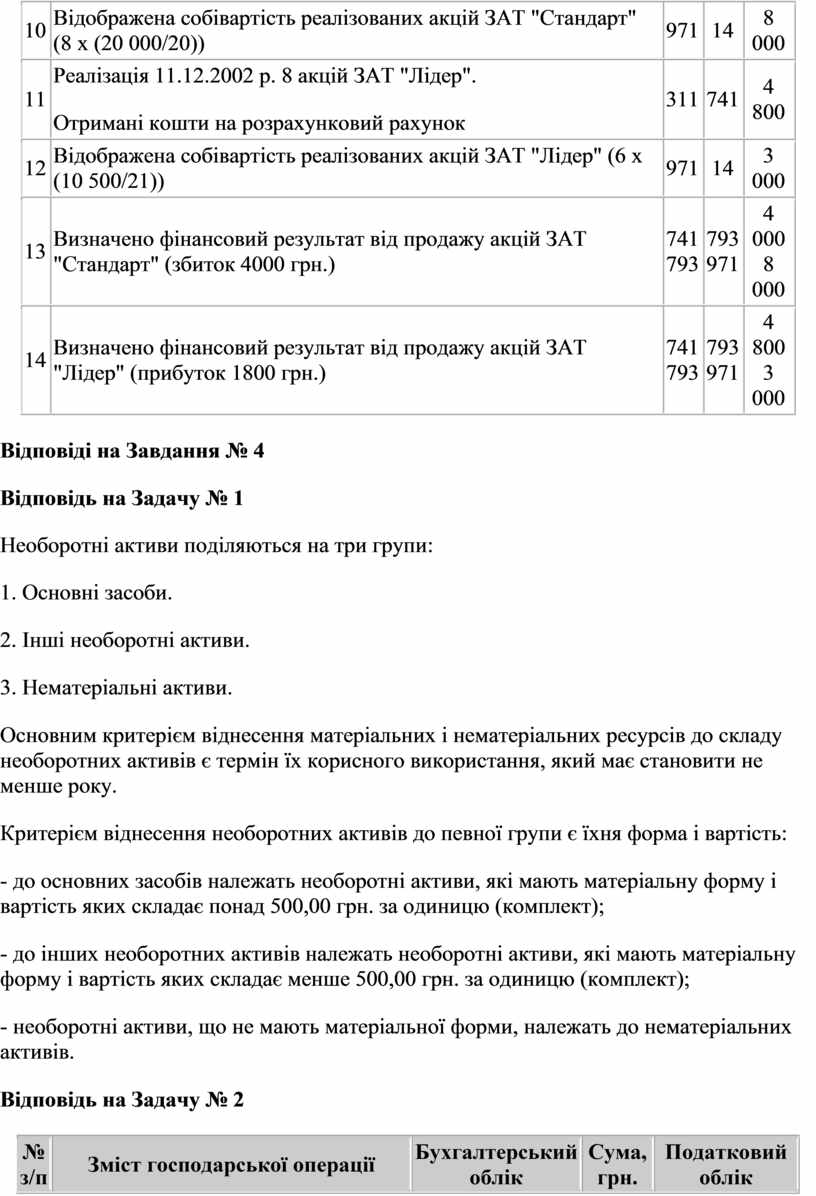

10 |

Відображена собівартість реалізованих акцій ЗАТ "Стандарт" (8 х (20 000/20)) |

971 |

14 |

8 000 |

|

11 |

Реалізація 11.12.2002 р. 8 акцій ЗАТ "Лідер". Отримані кошти на розрахунковий рахунок |

311 |

741 |

4 800 |

|

12 |

Відображена собівартість реалізованих акцій ЗАТ "Лідер" (6 х (10 500/21)) |

971 |

14 |

3 000 |

|

13 |

Визначено фінансовий результат від продажу акцій ЗАТ "Стандарт" (збиток 4000 грн.) |

741 |

793 |

4 000 |

|

14 |

Визначено фінансовий результат від продажу акцій ЗАТ "Лідер" (прибуток 1800 грн.) |

741 |

793 |

4 800 |

Відповіді на Завдання № 4

Відповідь на Задачу № 1

Необоротні активи поділяються на три групи:

1. Основні засоби.

2. Інші необоротні активи.

3. Нематеріальні активи.

Основним критерієм віднесення матеріальних і нематеріальних ресурсів до складу необоротних активів є термін їх корисного використання, який має становити не менше року.

Критерієм віднесення необоротних активів до певної групи є їхня форма і вартість:

- до основних засобів належать необоротні активи, які мають матеріальну форму і вартість яких складає понад 500,00 грн. за одиницю (комплект);

- до інших необоротних активів належать необоротні активи, які мають матеріальну форму і вартість яких складає менше 500,00 грн. за одиницю (комплект);

- необоротні активи, що не мають матеріальної форми, належать до нематеріальних активів.

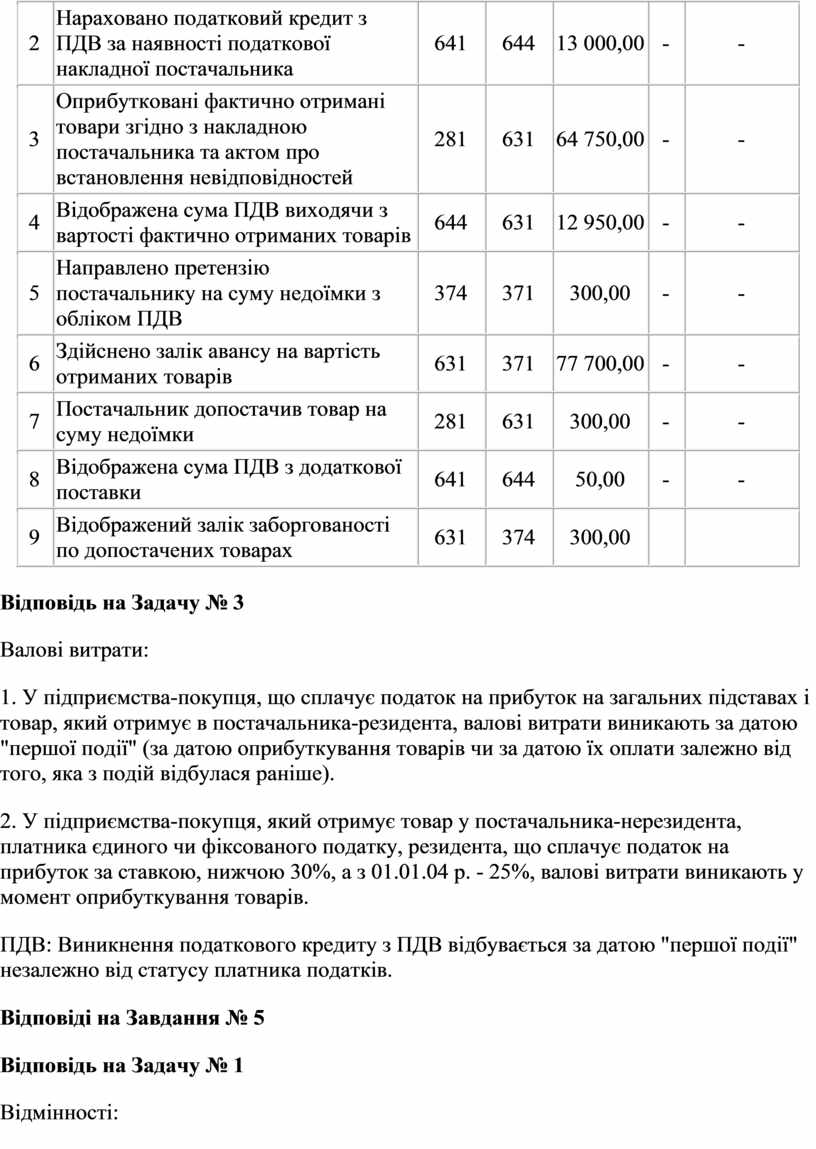

Відповідь на Задачу № 2

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

Податковий облік |

||

|

Дт |

Кт |

ВД |

ВР |

|||

|

1 |

Перерахована попередня оплата постачальнику |

371 |

311 |

78 000,00 |

- |

65 000,00 |

|

2 |

Нараховано податковий кредит з ПДВ за наявності податкової накладної постачальника |

641 |

644 |

13 000,00 |

- |

- |

|

3 |

Оприбутковані фактично отримані товари згідно з накладною постачальника та актом про встановлення невідповідностей |

281 |

631 |

64 750,00 |

- |

- |

|

4 |

Відображена сума ПДВ виходячи з вартості фактично отриманих товарів |

644 |

631 |

12 950,00 |

- |

- |

|

5 |

Направлено претензію постачальнику на суму недоїмки з обліком ПДВ |

374 |

371 |

300,00 |

- |

- |

|

6 |

Здійснено залік авансу на вартість отриманих товарів |

631 |

371 |

77 700,00 |

- |

- |

|

7 |

Постачальник допостачив товар на суму недоїмки |

281 |

631 |

300,00 |

- |

- |

|

8 |

Відображена сума ПДВ з додаткової поставки |

641 |

644 |

50,00 |

- |

- |

|

9 |

Відображений залік заборгованості по допостачених товарах |

631 |

374 |

300,00 |

|

|

Відповідь на Задачу № 3

Валові витрати:

1. У підприємства-покупця, що сплачує податок на прибуток на загальних підставах і товар, який отримує в постачальника-резидента, валові витрати виникають за датою "першої події" (за датою оприбуткування товарів чи за датою їх оплати залежно від того, яка з подій відбулася раніше).

2. У підприємства-покупця, який отримує товар у постачальника-нерезидента, платника єдиного чи фіксованого податку, резидента, що сплачує податок на прибуток за ставкою, нижчою 30%, а з 01.01.04 р. - 25%, валові витрати виникають у момент оприбуткування товарів.

ПДВ: Виникнення податкового кредиту з ПДВ відбувається за датою "першої події" незалежно від статусу платника податків.

Відповіді на Завдання № 5

Відповідь на Задачу № 1

Відмінності:

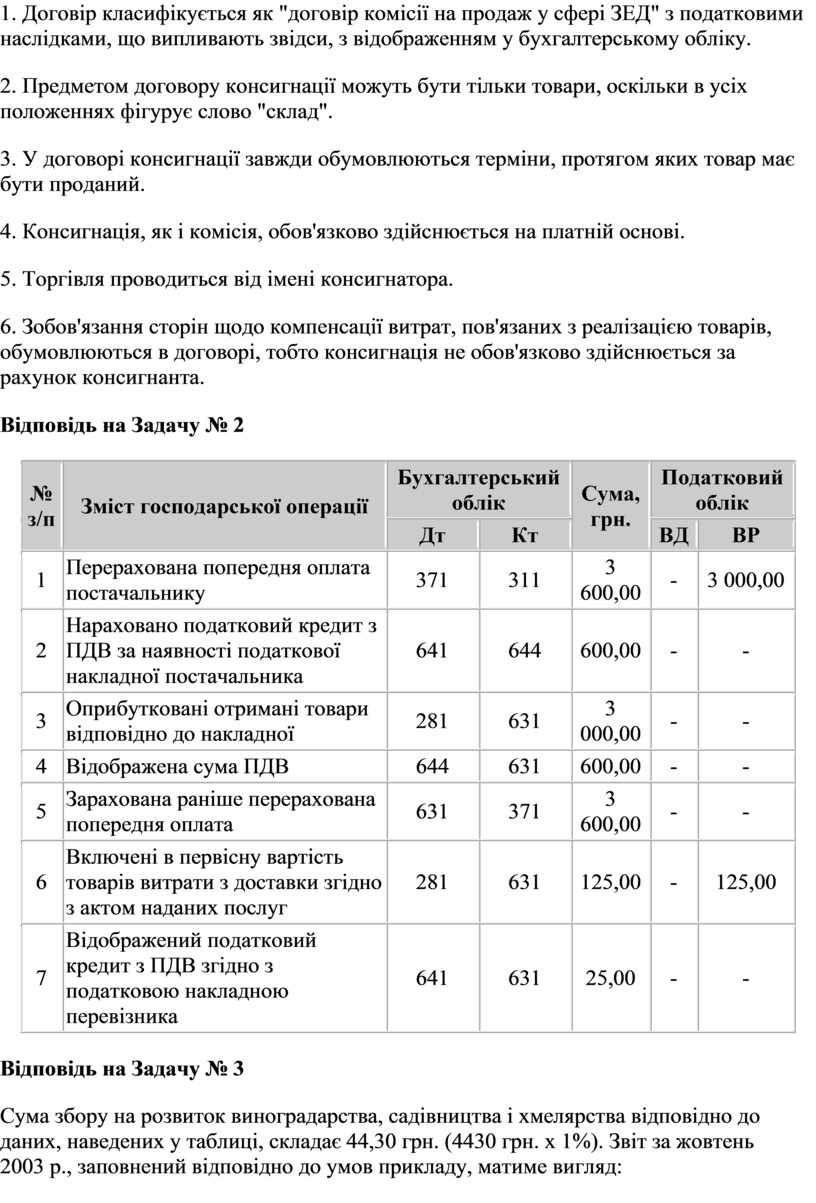

1. Договір класифікується як "договір комісії на продаж у сфері ЗЕД" з податковими наслідками, що випливають звідси, з відображенням у бухгалтерському обліку.

2. Предметом договору консигнації можуть бути тільки товари, оскільки в усіх положеннях фігурує слово "склад".

3. У договорі консигнації завжди обумовлюються терміни, протягом яких товар має бути проданий.

4. Консигнація, як і комісія, обов'язково здійснюється на платній основі.

5. Торгівля проводиться від імені консигнатора.

6. Зобов'язання сторін щодо компенсації витрат, пов'язаних з реалізацією товарів, обумовлюються в договорі, тобто консигнація не обов'язково здійснюється за рахунок консигнанта.

Відповідь на Задачу № 2

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

Податковий облік |

||

|

Дт |

Кт |

ВД |

ВР |

|||

|

1 |

Перерахована попередня оплата постачальнику |

371 |

311 |

3 600,00 |

- |

3 000,00 |

|

2 |

Нараховано податковий кредит з ПДВ за наявності податкової накладної постачальника |

641 |

644 |

600,00 |

- |

- |

|

3 |

Оприбутковані отримані товари відповідно до накладної |

281 |

631 |

3 000,00 |

- |

- |

|

4 |

Відображена сума ПДВ |

644 |

631 |

600,00 |

- |

- |

|

5 |

Зарахована раніше перерахована попередня оплата |

631 |

371 |

3 600,00 |

- |

- |

|

6 |

Включені в первісну вартість товарів витрати з доставки згідно з актом наданих послуг |

281 |

631 |

125,00 |

- |

125,00 |

|

7 |

Відображений податковий кредит з ПДВ згідно з податковою накладною перевізника |

641 |

631 |

25,00 |

- |

- |

Відповідь на Задачу № 3

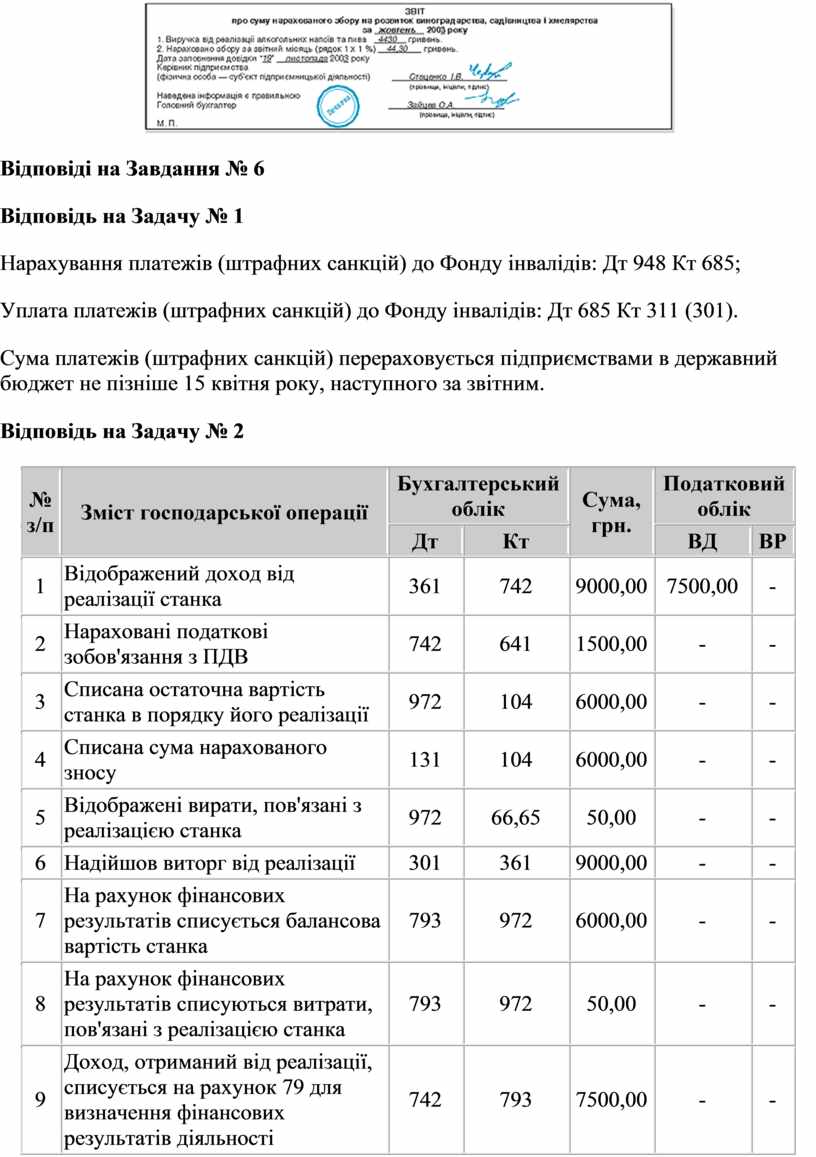

Сума збору на розвиток виноградарства, садівництва і хмелярства відповідно до даних, наведених у таблиці, складає 44,30 грн. (4430 грн. х 1%). Звіт за жовтень 2003 р., заповнений відповідно до умов прикладу, матиме вигляд:

Відповіді на Завдання № 6

Відповідь на Задачу № 1

Нарахування платежів (штрафних санкцій) до Фонду інвалідів: Дт 948 Кт 685;

Уплата платежів (штрафних санкцій) до Фонду інвалідів: Дт 685 Кт 311 (301).

Сума платежів (штрафних санкцій) перераховується підприємствами в державний бюджет не пізніше 15 квітня року, наступного за звітним.

Відповідь на Задачу № 2

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

Податковий облік |

||

|

Дт |

Кт |

ВД |

ВР |

|||

|

1 |

Відображений доход від реалізації станка |

361 |

742 |

9000,00 |

7500,00 |

- |

|

2 |

Нараховані податкові зобов'язання з ПДВ |

742 |

641 |

1500,00 |

- |

- |

|

3 |

Списана остаточна вартість станка в порядку його реалізації |

972 |

104 |

6000,00 |

- |

- |

|

4 |

Списана сума нарахованого зносу |

131 |

104 |

6000,00 |

- |

- |

|

5 |

Відображені вирати, пов'язані з реалізацією станка |

972 |

66,65 |

50,00 |

- |

- |

|

6 |

Надійшов виторг від реалізації |

301 |

361 |

9000,00 |

- |

- |

|

7 |

На рахунок фінансових результатів списується балансова вартiсть станка |

793 |

972 |

6000,00 |

- |

- |

|

8 |

На рахунок фінансових результатів списуються витрати, пов'язанi з реалізацією станка |

793 |

972 |

50,00 |

- |

- |

|

9 |

Доход, отриманий від реалізації, списyється на рахунок 79 для визначення фінансових результатів діяльності |

742 |

793 |

7500,00 |

- |

- |

|

10 |

Отриманий прибуток відноситься в порядку закриття субрахунка 793 на рахунок нерозподіленого прибутку |

793 |

441 |

1450,00 |

- |

- |

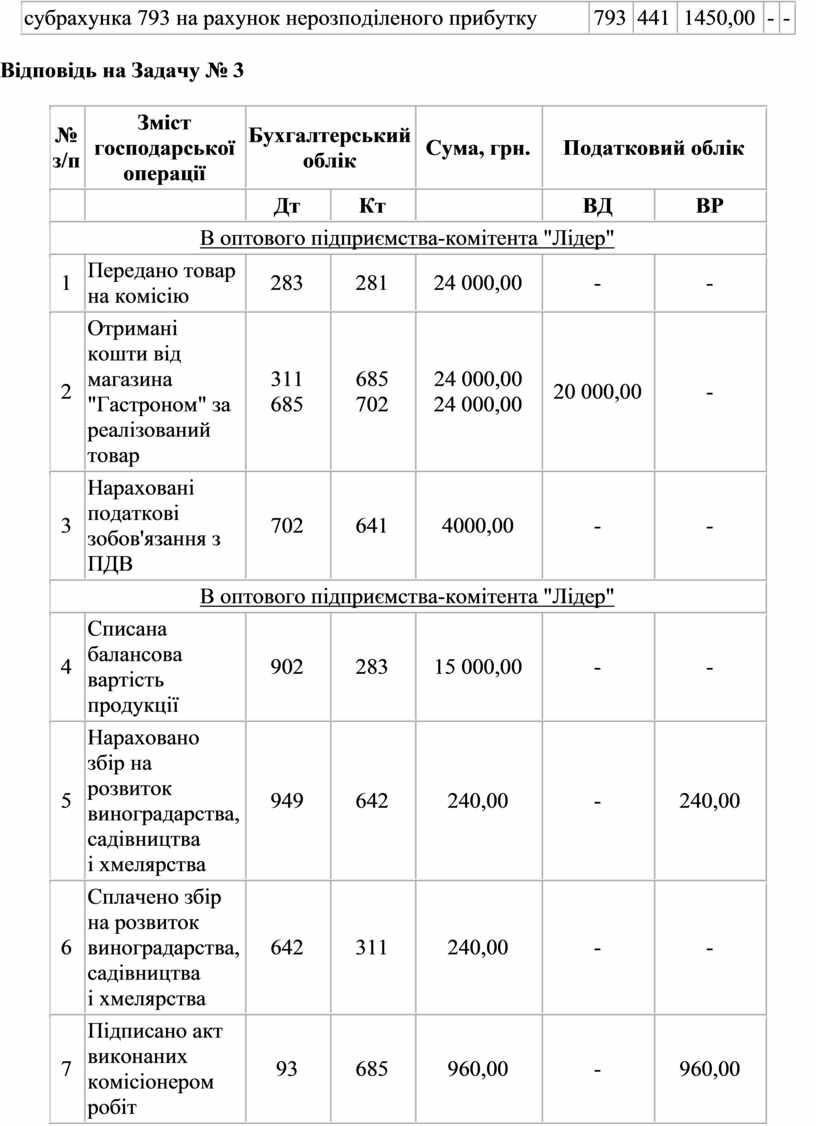

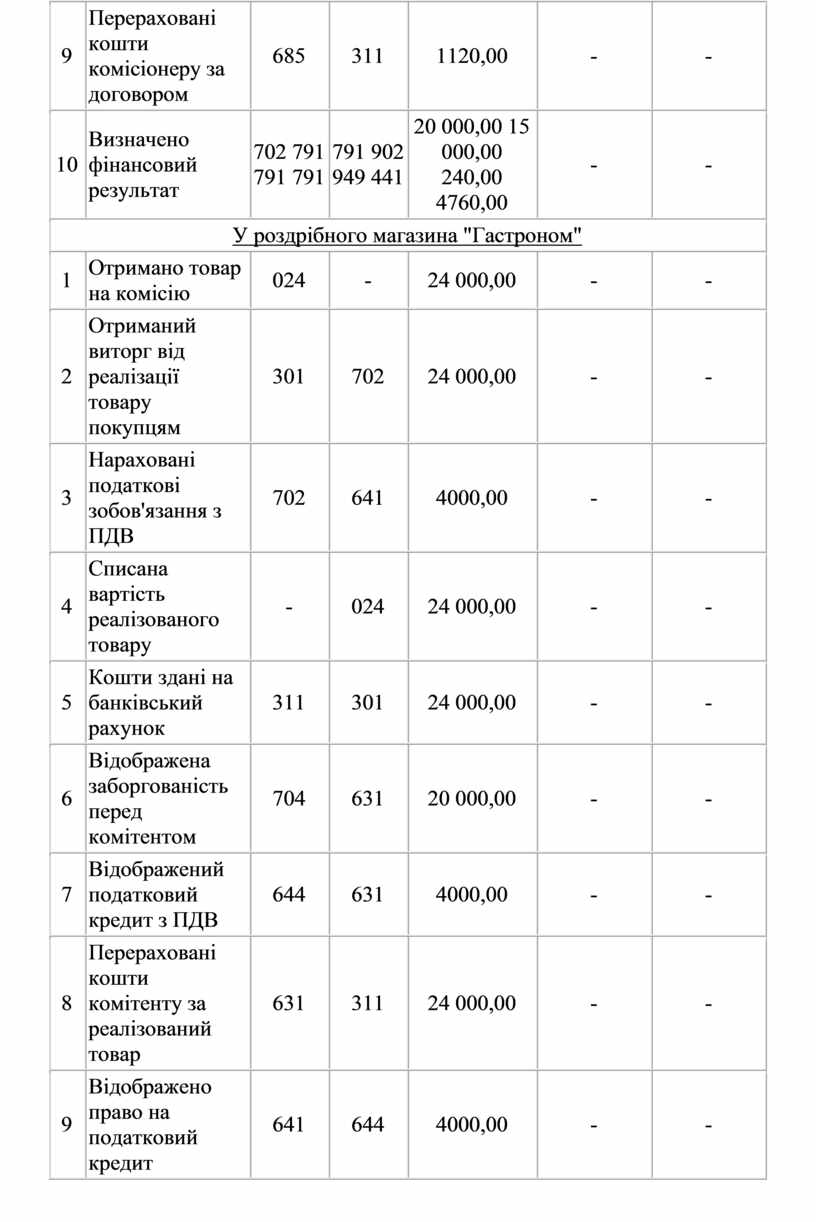

Відповідь на Задачу № 3

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

Податковий облік |

||

|

|

|

Дт |

Кт |

|

ВД |

ВР |

|

В оптового підприємства-комітента "Лідер" |

||||||

|

1 |

Передано товар на комісію |

283 |

281 |

24 000,00 |

- |

- |

|

2 |

Отримані кошти від магазина "Гастроном" за реалізований товар |

311 |

685 |

24 000,00 |

20 000,00 |

- |

|

3 |

Нараховані податкові зобов'язання з ПДВ |

702 |

641 |

4000,00 |

- |

- |

|

В оптового підприємства-комітента "Лідер" |

||||||

|

4 |

Списана балансова вартість продукції |

902 |

283 |

15 000,00 |

- |

- |

|

5 |

Нараховано збір на розвиток виноградарства, садівництва і хмелярства |

949 |

642 |

240,00 |

- |

240,00 |

|

6 |

Сплачено збір на розвиток виноградарства, садівництва і хмелярства |

642 |

311 |

240,00 |

- |

- |

|

7 |

Підписано акт виконаних комісіонером робіт |

93 |

685 |

960,00 |

- |

960,00 |

|

8 |

Нараховано податковий кредит з ПДВ |

641 |

685 |

160,00 |

- |

- |

|

9 |

Перераховані кошти комісіонеру за договором |

685 |

311 |

1120,00 |

- |

- |

|

10 |

Визначено фінансовий результат |

702 791 791 791 |

791 902 949 441 |

20 000,00 15 000,00 240,00 4760,00 |

- |

- |

|

У роздрібного магазина "Гастроном" |

||||||

|

1 |

Отримано товар на комісію |

024 |

- |

24 000,00 |

- |

- |

|

2 |

Отриманий виторг від реалізації товару покупцям |

301 |

702 |

24 000,00 |

- |

- |

|

3 |

Нараховані податкові зобов'язання з ПДВ |

702 |

641 |

4000,00 |

- |

- |

|

4 |

Списана вартість реалізованого товару |

- |

024 |

24 000,00 |

- |

- |

|

5 |

Кошти здані на банківський рахунок |

311 |

301 |

24 000,00 |

- |

- |

|

6 |

Відображена заборгованість перед комітентом |

704 |

631 |

20 000,00 |

- |

- |

|

7 |

Відображений податковий кредит з ПДВ |

644 |

631 |

4000,00 |

- |

- |

|

8 |

Перераховані кошти комітенту за реалізований товар |

631 |

311 |

24 000,00 |

- |

- |

|

9 |

Відображено право на податковий кредит |

641 |

644 |

4000,00 |

- |

- |

|

10 |

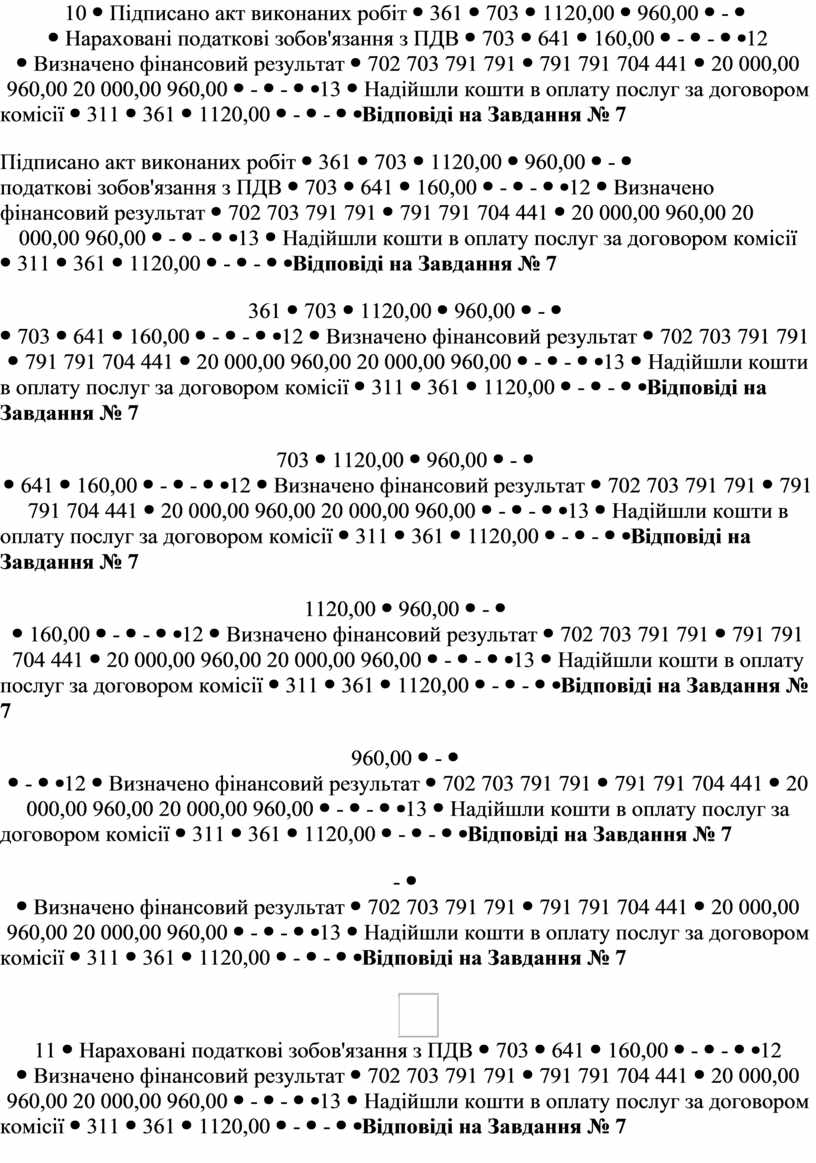

Підписано акт виконаних робіт |

361 |

703 |

1120,00 |

960,00 |

- |

|

11 |

Нараховані податкові зобов'язання з ПДВ |

703 |

641 |

160,00 |

- |

- |

|

12 |

Визначено фінансовий результат |

702 703 791 791 |

791 791 704 441 |

20 000,00 960,00 20 000,00 960,00 |

- |

- |

|

13 |

Надійшли кошти в оплату послуг за договором комісії |

311 |

361 |

1120,00 |

- |

- |

Відповіді на Завдання № 7

Відповідь на Задачу № 1

Непрямі методи можуть бути застосовані до платникiв податків за таких формальних та вичерпних умов:

1) якщо неможливо установити фактичне місцезнаходження підприємства (його підрозділів) або фізичної особи;

2) якщо платник податку (його посадові особи) ухиляються від надання передбачених законодавством відомостей (насамперед податкових декларацій);

3) якщо платник податку не веде податкового обліку, у зв'язку з чим неможливо визначити суму його податкових зобов'язань;

4) якщо у платника податку відсутні визначені законодавством первинні облікові документи;

5) якщо при документальній перевірці платник податку не підтверджує розрахунків, наведених у декларації, наявними обліковими документами.

Відповідь на Задачу № 2

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

Податковий облік |

||

|

Дт |

Кт |

ВД |

ВР |

|||

|

1 |

Оприбутковано товар |

281 |

631 |

42 000,00 |

- |

31 500,00* |

|

2 |

Нарахований податковий кредит з ПДВ виходячи з вартості отриманих товарів за звичайними цінами |

641 |

631 |

6300,00 |

- |

- |

|

3 |

Відображена різниця між сумою ПДВ згідно з податковою накладною та сумою ПДВ, врахованою у складі податкового кредиту |

949 |

631 |

2100,00 |

- |

- |

|

4 |

Перерахована оплата за отриманий товар |

631 |

311 |

50 400,00 |

- |

- |

*виходячи з рівня звичайних цін.

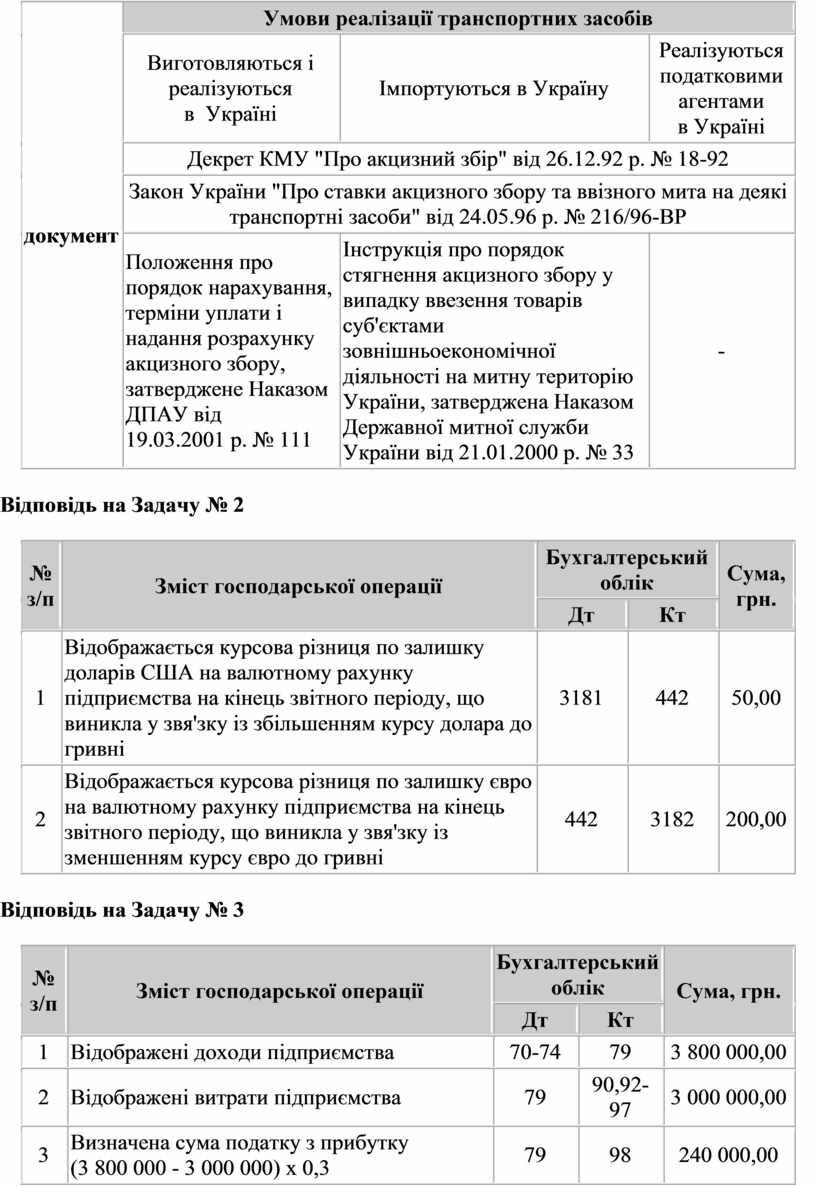

Відповідь на Задачу № 3

|

ПДВ |

Податок на прибуток |

|

Податкові зобов'язання за ставкою 0% виникають у момент оформлення ВМД на експорт (з урахуванням обмежень п. 6.3). Комісійна винагорода під об'єкт оподаткування ПДВ не підпадає внаслідок відсутності відпові-дальності (послуги нерезидента використовуються за межами України) (п.3.1.2). |

Валові доходи (ВД) в сумі контрактної вартості товару виникають за "правилом першої події": за датою оформлення ВМД на експорт або на момент отримання валютного виторгу (пп. 11.3.1). Комісійна винагорода включається до складу валових витрат (ВР) за фактом підписання наданого комісіонером-нерезидентом звіту (акта) про виконані роботи (надані послуги (пп. 11.2.3). ВД та ВР, отримані і сплачені іноземною валютою, слід відображати в національній валюті за правилами п.7.3. Митні збори при оформленні експорту включаються до ВР за "правилом першої події" (пп. 11.2.1) і в повному обсязі (пп. 5.2.5). |

Відповіді на Завдання № 8

Відповідь на Задачу № 1

Порядок сплати акцизного збору залежить від того, ким і де реалізується транспортний засіб.

Нормативні документи: (дивись на наступній сторінці).

|

Нормативний документ |

Умови реалізації транспортних засобів |

||

|

Виготовляються і реалізуються в Україні |

Імпортуються в Україну |

Реалізуються податковими агентами в Україні |

|

|

Декрет КМУ "Про акцизний збір" від 26.12.92 р. № 18-92 |

|||

|

Закон України "Про ставки акцизного збору та ввізного мита на деякі транспортні засоби" від 24.05.96 р. № 216/96-ВР |

|||

|

Положення про порядок нарахування, терміни уплати і надання розрахунку акцизного збору, затверджене Наказом ДПАУ від 19.03.2001 р. № 111 |

Інструкція про порядок стягнення акцизного збору у випадку ввезення товарів суб'єктами зовнішньоекономічної діяльності на митну територію України, затверджена Наказом Державної митної служби України від 21.01.2000 р. № 33 |

- |

|

Відповідь на Задачу № 2

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Відображається курсова різниця по залишку доларів США на валютному рахунку підприємства на кінець звітного періоду, що виникла у звя'зку із збільшенням курсу долара до гривні |

3181 |

442 |

50,00 |

|

2 |

Відображається курсова різниця по залишку євро на валютному рахунку підприємства на кінець звітного періоду, що виникла у звя'зку із зменшенням курсу євро до гривні |

442 |

3182 |

200,00 |

Відповідь на Задачу № 3

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Відображенi доходи підприємства |

70-74 |

79 |

3 800 000,00 |

|

2 |

Відображенi витрати підприємства |

79 |

90,92-97 |

3 000 000,00 |

|

3 |

Визначена сума податку з прибутку (3 800 000 - 3 000 000) х 0,3 |

79 |

98 |

240 000,00 |

|

4 |

Відображенa сума чистого прибутку за 2002 р. (1 300 000 - 240 000) |

79 |

441 |

1 060 000,00 |

|

5 |

Направлено до резервного капіталу |

443 |

43 |

84 800,00 |

|

6 |

Відображено нарахування дивідендів |

443 |

671 |

500 000,00 |

|

7 |

Закрито сальдо субрахунка 443 за підсумками року |

441 |

443 |

584 800,00 |

Відповіді на Завдання № 9

Відповідь на Задачу № 1

Акцизний збір з транспортних засобів не сплачується:

1) при реалізації транспортних засобів на експорт за іноземну валюту;

2) при вивезенні транспортних засобів, отриманих інвестором у власність на умовах договору про розподіл продукції, з митної території України;

3) при переміщенні транспортних засобів через митну територію України транзитом;

4) при ввезенні транспортних засобів у режимі тимчасового ввезення під зобов'язання про вивезення назад;

5) якщо транспортні засоби поставлені в Україну відповідно до положень Закону України "Про гуманітарну допомогу" від 22.10.99 р. № 1192.

Відповідь на Задачу № 2

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

Податковий облік |

||

|

Дт |

Кт |

ВД |

ВР |

|||

|

1 |

Отримана передоплата від комітента-нерезидента (курс євро умовно = 6,2 грн./євро) |

312 |

685 |

Е 80 000,00 496 000,00 |

23250,00* |

- |

|

2 |

Нараховані податкові зобов'язання з ПДВ виходячи із суми отриманої комісійної винагороди |

643 |

6412 |

4650,00 |

- |

- |

|

3 |

Списана валюта для продажу на УМВБ |

334 |

312 |

Е 80 000,00 496 000,00 |

- |

- |

|

4 |

На поточний гривневий рахунок зарахований виторг від продажу валюти за курсом 6,0 грн./євро за мінусом комісії банку - 1% |

311 |

711 |

475 200,00 |

480 000,00 |

488 000,00** |

|

5 |

Списана продана валюта (курс 6,0 грн./євро ) |

942 |

334 |

480 000,00 |

- |

- |

|

6 |

Відображена курсова різниця ((6,2-6,0) х 80 000) |

945 |

334 |

16 000,00 |

- |

- |

|

7 |

Списана на витрати комісія банку при продажу валюти |

92 |

711 |

4800,00 |

- |

4800,00 |

|

8 |

Перераховані кошти постачальнику |

377 |

311 |

468 100,00 |

- |

- |

|

9 |

Товар отримано та оприбутковано комісіонером |

024 |

- |

468 100,00 |

- |

- |

|

10 |

Товар відвантажено комітенту |

- |

024 |

468 100,00 |

- |

- |

|

11 |

Відображена сума сплачених митних платежів |

949 |

311 |

3200,00 |

- |

3200,00 |

|

12 |

Підписано акт виконаних комісіонером робіт |

685 |

703 |

27 900,00 |

- |

- |

|

13 |

Відображений ПДВ до складу визнанного доходу |

703 |

643 |

4650,00 |

- |

- |

|

14 |

Здійснено залік заборгованостей |

685 |

377 |

468 100,00 |

- |

- |

*Винагорода без ПДВ.

** Балансова вартість валюти, розрахована за середньозваженою вартістю валюти.

Відповідь на Задачу № 3

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Перераховані кошти підвідомчій установі за рахунок коштів загального фонду |

681 |

312 |

8000,00 |

|

2 |

Придбана сировина для підвідомчої установи |

06 |

- |

5000,00 |

|

3 |

Передані на баланс підвідомчої установи продукти харчування, придбані шляхом централізованої закупівлі за рахунок коштів загального фонду |

683 |

232 |

3500,00 |

|

4 |

Отримані від підвідомчої установи на поточний рахунок доходи від надання послуг |

316 |

682 |

3000,00 |

Завдання 1

Задача 1. Перерахуйте, вартість яких патентів збільшується в 2004 році. Укажіть, якою вона буде. З якого моменту варто починати платити за патенти за новою вартістю?

Задача 2. Відповідно до Наказу про облікову політику на оптовому підприємстві застосовується метод оцінки вибуття товарів за середньозваженою собівартістю. Визначте собівартість 400 пачок вермішелі, що вибули у зв'язку з реалізацією в січні 2004 р. (сума реалізації 1350,00 грн., у т.ч. ПДВ), якщо залишок цього товару на складі на початок місяця склав 500 пачок за собівартістю 1,90 грн., а протягом місяця надійшло 800 пачок за ціною 2,30 грн. за пачку і 300 пачок за ціною 2,40 грн. за пачку. Відобразіть операцію реалізації даного товару з наступною оплатою за безготівковим розрахунком у бухгалтерському і податковому обліку даного підприємства оптової торгівлі.

Задача 3. Відобразіть у бухгалтерському і податковому обліку зазначені витрати на утримання бухгалтерії, використовуючи 9-й клас рахунків: 1) зарплата - 7000,00 грн. (підприємство відноситься до 30-го класу професійного ризику виробництва); 2) орендна плата - 600,00 грн.; 3) знос ОЗ - 200,00 грн.; 4) платежі за комунальні, охоронні послуги і послуги зв'язку відповідно до актів виконаних робіт - 480,00 грн.; 5) канцелярське приладдя - 100 грн.

Завдання 2

Задача 1. Яким є порядок обліку матеріалів, які надійшли в будівельну організацію (підрядчику) від замовника і призначені для використання в ремонтно-будівельних роботах, що виконуються для такого замовника?

Задача 2. Відповідно до Наказу про облікову політику на оптовому підприємстві для визначення собівартості вибуття товарів застосовується метод ФІФО. Визначте собівартість вибулого за січень 2004 року печива "Красуня" в кількості 4000 пачок, реалізованого за ціною 9 грн. за 1 пачку (в т.ч. ПДВ) і собівартість одиниці його залишку на складі на кінець місяця, якщо: 1) залишок на складі на початок місяця склав 500 пачок, собівартість однієї пачки - 8 грн.; 2) протягом січня надійшло три партії печива "Красуня": 1-ша партія - 3000 пачок за ціною 8,70 грн. (у т.ч. ПДВ); 2-га партія - 1000 пачок за ціною 7,90 грн. (у т.ч. ПДВ); 3-тя партія - 400 пачок за ціною 8,50 грн. (у т.ч. ПДВ). Відобразіть операцію реалізації даного товару на умовах попередньої оплати за безготівковим розрахунком у бухгалтерському і податковому обліку даного підприємства оптової торгівлі.

Задача 3. За станом на 31.12.2003 р. у підприємства на обліку знаходяться наступні акції (див. табл. 1):

Таблиця 1

|

Кількість акцій |

Первісна вартість, грн. |

Сума амортизації дисконту за 2003 рік |

Опис |

|

600 |

25 000,00 |

- |

погашення протягом 2-х місяців з дати придбання за первісною вартістю |

|

200 |

14 000,00 |

- |

контрольний пакет, придбаний у спільного підприємства |

|

300 |

17 000,00 |

- |

30% статутного капіталу асоційованого підприємства |

|

150 |

6 000,00 |

- |

придбані для продажу іншим підприємствам протягом 9 місяців |

|

400 |

10 000,00 |

1500,00 |

придбані до 01.01.2003 р. |

|

1 650 |

72 000,00 |

- |

Разом |

Заповніть і наведіть фрагмент Балансу, в якому розкривається інформація про поточні фінансові інвестиції та довгострокові фінансові інвестиції.

Завдання 3

Задача 1. Які методи оцінки вибуття товарів можуть застосовуватися в бухгалтерському обліку оптового підприємства? Яким документом визначається вибір методу? Дайте коротку характеристику кожного методу.

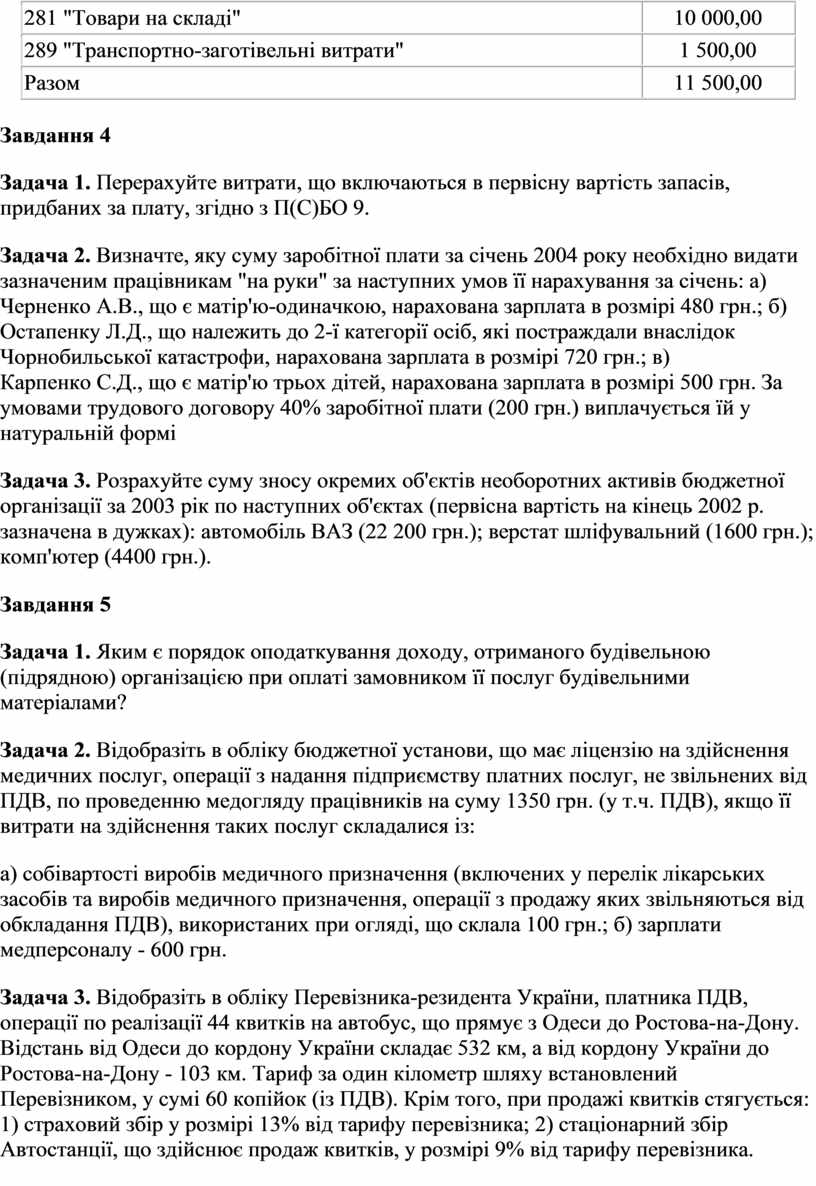

Задача 2. Розрахуйте транспортно-заготівельні витрати (ТЗВ), що відносяться до реалізованих товарів, з урахуванням даних про залишки товарів, наведених у Таблиці 2, і наступних даних про їхній рух у листопаді: придбані товари на суму 1320,00 грн. (у т.ч. ПДВ), витрати на транспортування товару склали 200 грн. (крім того, ПДВ), собівартість реалізованих товарів, визначена за методом ФІФО, - 9000,00 грн. Відобразіть зазначені операції в обліку підприємства.

Задача 3. Працівнику підприємства Сидоренку В.Д. у момент його прийняття на роботу 15 лютого 2003 року було встановлено оклад у сумі 720 грн. Визначте суму нарахованої заробітної плати даному працівнику за січень 2004 року за умови: а) що встановлений йому оклад з лютого 2003 року не змінювався; б) він відпрацював усі робочі дні в січні; в) ніяких додаткових нарахувань з оплати праці йому в січні не здійснювалося.

Зробіть усі необхідні утримання з нарахованої йому заробітної плати, взявши за умову, що жодних пільг він не має.

Таблиця 2

|

Сальдо субрахунків |

На початок місяця (листопада), грн. |

|

281 "Товари на складі" |

10 000,00 |

|

289 "Транспортно-заготівельні витрати" |

1 500,00 |

|

Разом |

11 500,00 |

Завдання 4

Задача 1. Перерахуйте витрати, що включаються в первісну вартість запасів, придбаних за плату, згідно з П(С)БО 9.

Задача 2. Визначте, яку суму заробітної плати за січень 2004 року необхідно видати зазначеним працівникам "на руки" за наступних умов її нарахування за січень: а) Черненко А.В., що є матір'ю-одиначкою, нарахована зарплата в розмірі 480 грн.; б) Остапенку Л.Д., що належить до 2-ї категорії осіб, які постраждали внаслідок Чорнобильської катастрофи, нарахована зарплата в розмірі 720 грн.; в) Карпенко С.Д., що є матір'ю трьох дітей, нарахована зарплата в розмірі 500 грн. За умовами трудового договору 40% заробітної плати (200 грн.) виплачується їй у натуральній формі

Задача 3. Розрахуйте суму зносу окремих об'єктів необоротних активів бюджетної організації за 2003 рік по наступних об'єктах (первісна вартість на кінець 2002 р. зазначена в дужках): автомобіль ВАЗ (22 200 грн.); верстат шліфувальний (1600 грн.); комп'ютер (4400 грн.).

Завдання 5

Задача 1. Яким є порядок оподаткування доходу, отриманого будівельною (підрядною) організацією при оплаті замовником її послуг будівельними матеріалами?

Задача 2. Відобразіть в обліку бюджетної установи, що має ліцензію на здійснення медичних послуг, операції з надання підприємству платних послуг, не звільнених від ПДВ, по проведенню медогляду працівників на суму 1350 грн. (у т.ч. ПДВ), якщо її витрати на здійснення таких послуг складалися із:

а) собівартості виробів медичного призначення (включених у перелік лікарських засобів та виробів медичного призначення, операції з продажу яких звільняються від обкладання ПДВ), використаних при огляді, що склала 100 грн.; б) зарплати медперсоналу - 600 грн.

Задача 3. Відобразіть в обліку Перевізника-резидента України, платника ПДВ, операції по реалізації 44 квитків на автобус, що прямує з Одеси до Ростова-на-Дону. Відстань від Одеси до кордону України складає 532 км, а від кордону України до Ростова-на-Дону - 103 км. Тариф за один кілометр шляху встановлений Перевізником, у сумі 60 копійок (із ПДВ). Крім того, при продажі квитків стягується: 1) страховий збір у розмірі 13% від тарифу перевізника; 2) стаціонарний збір Автостанції, що здійснює продаж квитків, у розмірі 9% від тарифу перевізника.

Завдання 6

Задача 1. Дайте визначення митного ліцензійного складу і вкажіть, хто може бути його власником.

Задача 2. Відобразіть в обліку Автостанції одержання доходів від поточного продажу квитків, якщо в касу Автостанції отримано виторг від продажу квитків на автобуси в сумі 72 000 грн. Сума винагороди (стаціонарного збору) за продаж квитків склала 5700 грн. (у т.ч. ПДВ); сума страхового збору - 7840 грн.; винагорода за збір страхових сум - 10% від суми збору.

Задача 3. Підприємство "Витязь" для відображення господарських операцій використовує рахунки тільки 8-го класу. У січні 2004 року були проведені наступні операції: 1) нараховано збір за забруднення довкілля відходами основного виробництва в сумі 100 грн.; 2) зроблено уцінку матеріалів у сумі 1500 грн.; 3) відображено послуги сторонньої транспортної організації з доставки готової продукції покупцям у сумі 200 грн. (крім того, ПДВ); 4) списано первісну вартість реалізованого палива в сумі 3000 грн.

Відобразіть зазначені операції в бухгалтерському і податковому обліку.

Завдання 7

Задача 1. Вартість матеріалів на складі будівельної організації за станом на 01.01.2004 р. - 32 тис. грн., на кінець I кварталу 2004 року - 44 тис. грн. Вартість МБП на складі за станом на 01.01.2004 р. - 1,4 тис. грн., на кінець I кварталу - 1,6 тис. грн. На цілі, не пов'язані з господарською діяльністю, були використані матеріали на суму 0,8 тис. грн. Вартість незавершеного будівництва на кінець I кварталу 2004 року - 150 тис. грн. Загальна сума витрат, відображена по дебету рахунків 23, 24, 25, 91, склала 70 тис. грн. Вартість матеріальних витрат, списаних із кредиту відповідних рахунків бухгалтерського обліку (20,22) у дебет відповідних рахунків (23, 24, 25, 91), - 42 тис. грн. Розрахуйте вартість матеріальної складової в залишках незавершеного будівництва і заповніть Таблицю 1 додатка К1/1 до декларації з податку на прибуток.

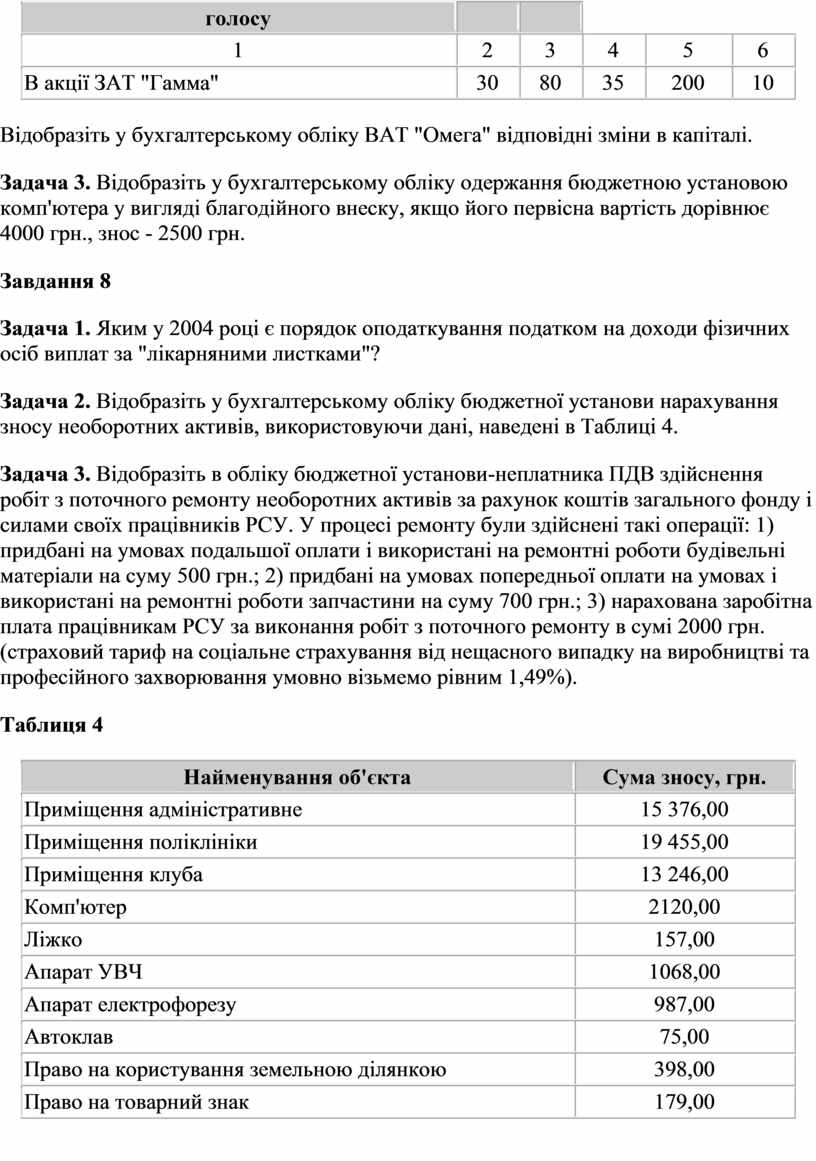

Задача 2. ВАТ "Омега" придбало акції ЗАТ "Гамма". Дані про придбані акції наведені в Таблиці 3.

Таблиця 3

|

ДФІ з ПС |

Придбання акцій станом на 01.11.2001 р. |

Оголошений чистий прибуток за рік, тис. грн. |

Оголошені дивіденди за рік, тис. грн. |

||

|

Кількість, шт. |

Собівартість, тис. грн. |

Доля акцій у загальній кількості випущених ЗАТ акцій з правом голосу |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

В акції ЗАТ "Гамма" |

30 |

80 |

35 |

200 |

10 |

Відобразіть у бухгалтерському обліку ВАТ "Омега" відповідні зміни в капіталі.

Задача 3. Відобразіть у бухгалтерському обліку одержання бюджетною установою комп'ютера у вигляді благодійного внеску, якщо його первісна вартість дорівнює 4000 грн., знос - 2500 грн.

Завдання 8

Задача 1. Яким у 2004 році є порядок оподаткування податком на доходи фізичних осіб виплат за "лікарняними листками"?

Задача 2. Відобразіть у бухгалтерському обліку бюджетної установи нарахування зносу необоротних активів, використовуючи дані, наведені в Таблиці 4.

Задача 3. Відобразіть в обліку бюджетної установи-неплатника ПДВ здійснення робіт з поточного ремонту необоротних активів за рахунок коштів загального фонду і силами своїх працівників РСУ. У процесі ремонту були здійснені такі операції: 1) придбані на умовах подальшої оплати і використані на ремонтні роботи будівельні матеріали на суму 500 грн.; 2) придбані на умовах попередньої оплати на умовах і використані на ремонтні роботи запчастини на суму 700 грн.; 3) нарахована заробітна плата працівникам РСУ за виконання робіт з поточного ремонту в сумі 2000 грн. (страховий тариф на соціальне страхування від нещасного випадку на виробництві та професійного захворювання умовно візьмемо рівним 1,49%).

Таблиця 4

|

Найменування об'єкта |

Сума зносу, грн. |

|

Приміщення адміністративне |

15 376,00 |

|

Приміщення поліклініки |

19 455,00 |

|

Приміщення клуба |

13 246,00 |

|

Комп'ютер |

2120,00 |

|

Ліжко |

157,00 |

|

Апарат УВЧ |

1068,00 |

|

Апарат електрофорезу |

987,00 |

|

Автоклав |

75,00 |

|

Право на користування земельною ділянкою |

398,00 |

|

Право на товарний знак |

179,00 |

Завдання 9

Задача 1. У "ШБ" № 3 на стор. 4 наведено Приклад 2. Змінимо умови даного прикладу і припустимо, що частина кожної із сторін СП складає 12 000 000,00 грн., інвестиції в дочірнє підприємство "Комета-2" - 2 000 000,00, а одержаний прибуток від здійснення спільної діяльності за підсумками 2003 року - 180 000,00 грн. Відобразіть в обліку підприємства "Комета" операції, наведені в цьому прикладі.

Задача 2. У "ШБ" № 1 на стор. 6 наведено Приклад 4. Змінимо його умови і припустимо, що МП протягом січня реалізувало готової продукції на суму 240 000,00 грн. (у т.ч. ПДВ), а загальна сума загальновиробничих витрат за місяць склала 167 000 грн., 60% яких розподілені на реалізовану продукцію. Відобразіть у бухгалтерському і податковому обліку вказані у прикладі операції з урахуванням умов, які зазнали змін.

Задача 3. Розрахуйте мінімальну суму штрафних санкцій при заниженні податкових зобов'язань щодо сплати збору на розвиток виноградарства, садівництва і хмелярства за жовтень 2003 року в результаті заниження суми виторгу від продажу алкогольних напоїв на 43 000 грн. за умови: а) виявленні помилки податковими органами; б) податкове повідомлення підприємство отримало 22.01.2004 р.; в) підприємство погашає податковий борг 26.01.2004 р. Облікова ставка НБУ і на день виникновення податкового боргу, і на день сплати - 7,0%.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.