Поделиться

БЮДЖЕТИРОВАНИЕ КАК ИНСТРУМЕНТ

УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ В КОММЕРЧЕСКОМ БАНКЕ![]()

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………...……………………………………………………………..4

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТИРОВАНИЯ КАК СИСТЕМЫ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ В КОММЕРЧЕСКОМ БАНКЕ

1.1.Сущность, принципы и различные подходы к определению и содержанию бюджетирования…………………………………………………………………..9

1.2.Цели, объекты и субъекты системы бюджетирования…...……………….14

1.3.Бюджетирование как инструмент контроля расходов банка….….………20

ГЛАВА 2. БЮДЖЕТИРОВАНИЕ И ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ КОММЕРЧЕСКИХ БАНКОВ

2.2.Анализ движения денежных средств, доходов и расходов ОАО «Ориенбанк»…………………………………………………………..…………26

2.2.Оценка эффективности деятельности ОАО «Ориенбанк»………..………29

ГЛАВА 3. ОСНОВНЫЕ ВЫВОДЫ И РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ БЮДЖЕТНОГО ПРОЦЕССА В КОММЕРЧЕСКИХ БАНКАХ

3.1.Совершенствование системы показателей бюджетирования…...………..35

3.2.Рекомендации по реализации системы управленческого контроля в банках на основе бюджетирования……………………………….…………….41

ЗАКЛЮЧЕНИЕ………………………………………………………………....53

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ…………………………55-57

ВВЕДЕНИЕ

Постановка задачи. В современных условиях время сверхприбылей от спекулятивных операций для кредитных организаций закончилось: государственные структуры ужесточают контроль над деятельностью банков, вкладчики стали более недоверчивыми, а рынки менее прибыльными. Для поддержки достаточного уровня надежности, ликвидности и рентабельности, банкам нужно развиваться на новом качественном уровне, ориентироваться на долгосрочное существование. Обретают практическое значение такие понятия, как деловая репутация, имидж, стратегия, миссия банка, большее внимание уделяется управленческому контролю и новым информационным технологиям. И если раньше прибыль максимизировалась за счет увеличения доходов (в основном спекулятивных), то теперь их структура существенно изменилась, и кредитные организации пытаются также оптимизировать свои расходы.

В этой ситуации банки стали внедрять бюджетирование и, по примеру государственного бюджета, составлять бюджеты на уровне кредитных организаций, а также пытаться жестко контролировать процесс его исполнения. Однако различное толкование экономистами самого понятия «бюджетирование» вызывает множество проблем у специалистов, которые реализуют бюджетирование на практике. Та же причина не позволяет различным субъектам рынка полноценно обмениваться опытом и повышать эффективность бюджетирования, поскольку, оперируя одинаковыми терминами, специалисты зачастую подразумевают разные вещи.

Основными проблемами для банков при практическом внедрении бюджетирования являются организация бюджетного процесса и внедрение информационно-аналитических систем бюджетирования. Здесь уместно привести утверждение Основоположника мира и национального единства, Лидера нации Эмомали Рахмона в Послании к Маджлиси Оли, в котором подчеркнуто, что «… все еще недостаточный объем кредитования сферы национальной экономики, слабая система корпоративного управления, большое количество операционных и кредитных угроз, сохранение неактивных кредитов, недостаточное привлечение инвестиций в банковскую систему и ограниченное количество представительств зарубежных банков для улучшения финансирования производственных предприятий являются теми упущениями, которые необходимо устранить как можно раньше.»[1]

Актуальность темы исследования. Бюджетирование в последнее время стало актуальной задачей в организации работы банка. Руководство многих банков прилагает усилия по совершенствованию системы бюджетирования своих организаций. При этом практика применения бюджетирования намного богаче сухой теории. Системы бюджетирования являются объектом внимания и Национального банка Таджикистана, однако от жестких рекомендаций по поводу их внедрения в практическую деятельность кредитных организаций он воздерживается.

В частности, это подтверждает тот факт, что согласно принятой стратегии развития банковского сектора Республики Таджикистан существенным условием развития и повышения эффективности систем внутреннего управления и контроля является полноценная реализация принципов, вытекающих из статуса банков как коммерческих организаций, независимых в осуществлении своей оперативной деятельности. Тем не менее, различная организация самих информационно-аналитических систем бюджетирования и методические ошибки, допущенные при их внедрении, негативно сказываются на эффективности использования таких систем. Помимо этого, многие информационно-аналитические системы бюджетирования не учитывают банковскую специфику и качественные различия банков между собой. В результате, качество управления банком, производимого на основе бюджета, существенно снижается. Указанные обстоятельства негативно отражаются на самих банках и эффективности их деятельности и, как следствие, на банковской системе страны в целом.

Цель и задачи исследования. Целью выпускной работы является разработка и научное обоснование методических положений и практических рекомендаций по организации системы бюджетирования как инструмент управленческого контроля в отечественных коммерческих банках для повышения эффективности финансового планирования и финансовых результатов банковской деятельности.

Исходя из поставленной цели, были определены следующие задачи:

- раскрыть сущность бюджетирования и определить его место в системе финансового планирования;

- систематизировать существующие подходы к определению и организации бюджетирования в коммерческих банках;

- охарактеризовано бюджетирование как инструмент контроля расходов банка;

- даны рекомендации по применению бюджетного управления подразделениями при различных условиях и в зависимости от сложившейся структуры финансовых ресурсов банка;

- предложена система финансовых показателей для оценки эффективности деятельности банка;

- предложено рекомендации по совершенствованию бюджетного процесса в коммерческих банках.

Объектом исследования является система бюджетирования в ОАО «Ориенбанк»

Предметом исследования является совокупность финансовых отношений, возникающих при осуществлении бюджетирования как инструмент управленческого контроля в коммерческих банках.

Научная новизна исследования состоит в разработке методики управленческого контроля коммерческим банком на основе бюджетирования, а также совершенствовании механизмов внутреннего перераспределения ресурсов в целях повышения эффективности его финансово-хозяйственной деятельности.

Степень научной разработанности проблемы. Важность и необходимость внедрения бюджетирования как технологии финансового планирования в систему управления банковской деятельностью неоднократно подчеркивается в работах таких ученых, занимающихся исследованием проблем планирования, как Ворштехер Х., Добровольский Е.Ю., Куницына Н.Н., Поморина М.А., Румянцев М.В., Садвакасов К.К., Тилмс Р., Тютюнник А.В., Ширинская Е.Б. и др. Значительный вклад в исследование этой области внесли отечественные ученые Умаров Х.У., Рахимов З.А., Раджабов Р.К., Саидмурадов Л.Х., Давлатов И., Рахимов З., Бердиев Р.Б.

Однако в этих трудах недостаточно проработаны подходы и методики организации бюджетирования. Актуальность и слабая разработанность вопросов организации эффективной системы бюджетирования в отечественных коммерческих банках обусловили выбор темы выпускной работы и определили ее структуру.

Методы исследования. В выпускной работе широко использованы системный подход к анализу проблем, общенаучные методы и такие приемы анализа и синтеза, как группировка, обобщение, сравнение, классификация и др.

Структура и объем работы выпускной работы. Выпускная работа состоит из введения, трех глав, заключения, списка использованной литературы. Работа включает 4 рисунков и 7 таблиц.

Во введении обоснованы актуальность исследования, определены его цели и задачи, предмет и объект, степень разработанности, раскрыты научная новизна и результатов исследования.

В первой главе – «Теоретические основы бюджетирования как системы управленческого контроля в коммерческом банке»- исследуются сущность, принципы и различные подходы к определению и содержанию бюджетирования, рассмотрены цели, объекты и субъекты системы бюджетирования а также охарактеризовано бюджетирование как инструмент контроля расходов банка.

Вторая глава работы – «Бюджетирование и оценка финансовых результатов коммерческих банков» - проведено анализ движения денежных средств, доходов и расходов, также изучено методика оценки эффективности деятельности ОАО «Ориенбанк».

В третьей главе – «Основные выводы и рекомендации по совершенствованию бюджетного процесса в коммерческих банках» - предложены пути совершенствование системы показателей бюджетирования и рекомендации по реализации системы управленческого контроля в банках на основе бюджетирования.

В выводах обобщены основные результаты выпускной работы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТИРОВАНИЯ КАК СИСТЕМЫ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ В КОММЕРЧЕСКОМ БАНКЕ

1.1. Сущность, принципы и различные подходы к определению и содержанию бюджетирования

Бюджетирование является первым этапом разработки системы регулярного экономического управления и способствует оптимизации финансовых потоков и ресурсов предприятия, что позволяет значительно снизить их объем и потребность в них, себестоимость и повысить конкурентоспособность предприятия. Особо следует выделить бюджетирование как важнейшее связующее звено между стратегическим и оперативным управлением всеми хозяйственными операциями, направленное на координацию экономических процессов предприятия и, как следствие, на повышение его конкурентоспособности.

Бюджетирование - это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

Термин «бюджетирование» — «budgeting» в переводе с английского означает составление бюджета.

Существует широкая трактовка самого понятия бюджетирования.

Один из подходов определяет бюджетирование как процесс планирования.

Так, в западных системах управленческого учета термин «бюджетирования» используется для характеристики процесса планирования.

Той же точки зрения придерживаются такие отечественные авторы М. А. Вахрушина, В. П. Савчук, А. Ю. Соколов.

По мнению М. А. Вахрушиной под бюджетированием в бухгалтерском управленческом учете понимается процесс планирования[10, с. 12].

В. П. Савчук считает, что бюджетирование — это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов [14, с. 113].

А. Ю. Соколов представляет бюджетирование как процесс планирования затрат и результатов деятельности банков и других организаций на кратко-срочный период [23, с. 86].

Другие авторы считают, что бюджетирование представляет собой более сложную систему, включающую не только планирование, но и контроль, учет и анализ. В. В. Бурцев под бюджетированием понимает систему кратко - срочного планирования, учета и контроля ресурсов и результатов деятельности коммерческой организации по центрам ответственности и (или) сегментам бизнеса, позволяющая анализировать прогнозируемые и полученные экономические показатели в целях управления бизнес-процессами [9, с. 33].

В. Е. Хруцкий определяет бюджетирование как технологию финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели [21, с. 163].

Многие экономисты рассматривают бюджетирование как инструмент управления.

Так, А. П. Дугельный и В. Ф. Комаров бюджетирование трактуют как технологию управления хозяйственной деятельностью предприятия, в рамках которой выполняются функции планирования, учета, контроля, анализа и регулирования [14, с. 43].

В. Б. Ивашкевич представляет бюджетирование как информационную систему внутрифирменного, корпоративного управления с помощью определенных финансовых инструментов, называемых бюджетами [15, с. 48].

Таким образом, бюджетирование, являясь элементом комплексной системы финансового управления предприятием, включает в себя [4]:

- систему планирования финансовых показателей;

- систему учета исполнения планов;

- систему контроля исполнения планов;

- систему анализа отклонений;

- систему рекомендаций для управленческих воздействий.

С этой точки зрения бюджетирование отождествляют с бюджетным управлением.

Бюджетное управление — это современный метод планирования доходов и затрат, движения товарно-материальных потоков, контроля за выполнением планов и анализа результатов деятельности предприятия. Бюджетное управление представляет собой систему управления компанией по центрам финансовой ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Управление по средствам бюджетов — это инструмент, дающий представление о возможностях компании и ее месте на рынке.

Это система оперативного и качественного принятия управленческих решений. Это гибкая система, легко адаптируемая под нужды конкретной компании.

С помощью бюджетного управления можно составить точную, удобную для восприятия, контроля, анализа и планирования картину происходящего с четким выявлением приоритетов в работе компании.

Финансовые потоки банка становятся для руководителя прозрачными. Появляется возможность определять приоритеты платежей; отслеживать и контролировать финансовые результаты деятельности компании в целом и по отдельным центрам финансовой ответственности; планировать движение денежных средств и движение товарно-материальных ценностей; планировать доходы и расходы компании; строить и оценивать показатели ликвидности и рентабельности компании и отдельных ее бизнесов.

Знание реального положения дел в различных направлениях бизнеса дает возможность принимать обоснованные решения о том, в какие направления целесообразно инвестировать финансовые ресурсы, от каких видов деятельности следует отказаться, какие структуры банка работают неэффективно и требуют особого внимания высшего руководства. Однако эти знания необходимы для успешного управления бизнесом, но отнюдь не достаточны. Управлять - это значит ставить конкретные цели, планировать, осуществлять контроль на основе утвержденных планов, анализировать результаты, сопоставляя их с плановыми показателями, выявлять причины отклонении и принимать решения, устраняющие эти расхождения.

Внедрение этой концепции дает компании целый ряд дополнительных преимуществ, к числу которых относятся [21,34]:

- оперативное прогнозирование обеспеченности денежными средствами, повышение ликвидности;

- оперативное управления ресурсами, оборотными средствами и запасами, повышение эффективности их использования;

- возможность обоснования необходимости выделения финансовых ресурсов на различные направления хозяйственной деятельности и оценки инвестиционной привлекательности различных направлений бизнеса;

- снижение накладных расходов на управление;

- повышение финансовой прозрачности;

- мотивация персонала на достижение заданных показателей;

- укрепление финансовой дисциплины.

Система бюджетирования это управленческая система, предназначенная для внутренних пользователей — руководителей и сотрудников предприятия.

Для более эффективного функционирования системы бюджетирования, банк должна использовать в своей деятельности следующие принципы [15]:

- установление непосредственной связи целевых показателей с планами, направленными на их достижение;

- установление соответствия между планами и фактическими результатами, осуществление оперативного контроля отклонений и выявление их причин;

- обеспечение адекватности планирования: соответствие разрабатываемых планов реальным возможностям компании и условиям внешней среды, повышение оперативности внесения изменений в планы по мере выявления расхождений;

- согласование различных направлений деятельности компании и деятельности ее отдельных подразделений и осуществление проектов на основе единого скоординированного плана (бюджета);

- разграничение ответственности между руководителями различных направлений и руководителями, находящимися на разных уровнях организационной иерархии, за достижение результатов;

- оценка и возможность сравнения эффективности различных направлений бизнеса, подразделений, продуктов;

- применение сценарного подхода к планированию и оценка альтернатив.

Именно такой подход реализуется в технологиях бюджетного управления, составляющих ядро управленческого механизма большинства успешных зарубежных и российских компаний.

Постановка процесса складывается из ряда этапов: начиная с финансовой структуры компании, выбора видов бюджетов, разработка их форматов, описание технологии бюджетирования и организации собственно процесса бюджетирования.

Механизм бюджетного управления соответствует классическому управленческому циклу, состоящему из последовательных этапов [23; 24]:

- постановка целей

- планирование

- исполнение

- контроль

- анализ отклонений

- формирование управленческого воздействия

- корректировка

Бюджетный процесс имеет цикличный характер. Период охватывает временной интервал, на который разрабатывается бюджет (чаще всего 1 год). Его называют бюджетным периодом.

Само бюджетирование касается не только бюджетного периода. Разработка плана начинается до начала бюджетного периода, а процедуры контроль завершатся после него. Все это формируют бюджетный цикл.

1.2. Цели, объекты и субъекты системы бюджетирования

Основной задачей управления является эффективное использование ресурсов. Поэтому в общем виде целью бюджетирования (бюджетного управления) является структурирование желаемого будущего компании в оперативном периоде. Р. Г. Ольхова выделяет более конкретные цели бюджетирования [14, с. 165]:

- постановка и выполнение деловых задач;

- эффективное распределение ресурсов;

- устранение недостатков;

- наиболее полное использование возможностей;

- создание постоянного конкурентного преимущества;

- установление критериев отслеживания, измерения и оценки

результатов.

Объектом бюджетирования выступает бюджет. Бюджет — оперативный финансовый план, составленный, как правило, в рамках до одного года, отражающий расходы и поступления средств по инвестиционной, операционной и финансовой деятельности предприятия (организации).

Понятие «бюджет» в узком смысле понимается как смета расходов, в широком смысле - сбалансированные запланированные доходы и расходы за определенный период. В настоящее время понятие «бюджет» подразумевает не только детализированный план доходов и расходов, но и эффективный инструмент процессно-ориентированного планирования, управления обязательствами и требованиями с учётом финансовых рисков, а также является основой системы мотивации персонала. В работе предложена следующая формулировка: бюджет - структурированная управленческая

информация в виде финансового документа, на определенный период времени формализующего количественные цели, содержащего показатели доходов и расходов, обязательств и требований, отражающего движение денежных средств, формируемого для обеспечения максимальной финансовой эффективности и финансовой устойчивости организации, на основании, которого принимаются тактические и стратегические решения. Таким образом, бюджет является не бухгалтерским, а управленческим документом.

Так как понятие «бюджетирование» трактуется специалистами различно, автором был проведен сравнительный анализ существующих точек зрения. В результате анализа было выявлено, что понятие «бюджетирование» упрощённо понимается как: составление сметы расходов, контроль расходов, финансовое планирование, управленческий учёт, разделение сфер ответственности, контроль основных показателей финансово-экономической деятельности. Вместе с тем, бюджетирование является одним из основных инструментов финансового управления. Расширенная интерпретация понятия бюджетирования подразумевает комплекс мероприятий, включающий процесс планирования, контроля и анализа исполнения бюджета, содержащий инструкции по формированию, распределению и использованию организацией ограниченных ресурсов, а также процедуры управления. Развитие и применение бюджетирования связано с переходом от решения задач и выполняемых функций ограниченного круга к комплексной системе управления на его основе.

Основное требование, предъявляемое к бюджету - оптимизация затрат.

Основополагающими признаками бюджета принято считать следующие:

1.Формализация.

2.Регулярность.

3.Системность.

4.Централизация.

Принцип формализации означает, что бюджет предполагает представление данных в количественном выражении: как в стоимостных, так и натуральных единицах. При этом результирующие показатели в бюджетах должны иметь стоимостную оценку. Поэтому должна существовать возможность перевода единиц измерения из натуральных в стоимостные.

Регулярность означает, что основные финансовые бюджеты составляются регулярно на определенный срок (бюджетный период).

Бюджет каждого последующего периода разрабатывается по итогам исполнения бюджета закончившегося периода, что подразумевает непрерывный характер процесса бюджетирования.

Системность («сквозной характер») означает, что результирующим аспектом бюджетирования является формирование системы бюджетов, которые составляются в определенной последовательности и охватывают все сегменты бизнеса. Бюджеты нижестоящего уровня являются основой для формирования вышестоящих бюджетов, которые, в конечном счете, образуют сводный бюджет компании.

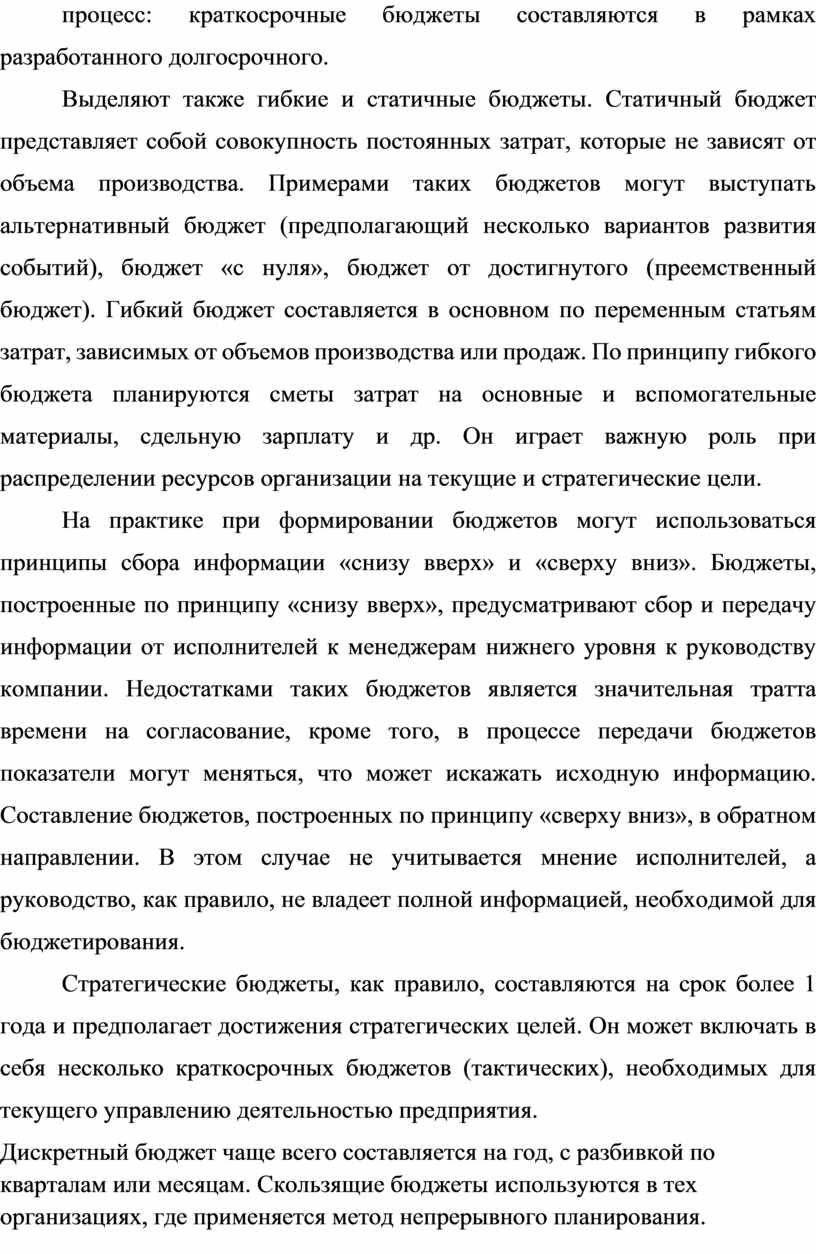

Существуют различные виды бюджетов. Основные признаки

классификации и виды бюджетов представлены в табл. 1.

Таблица 1

Классификация бюджетов

|

Признак |

Вид |

|

По степени обобщения информации |

Генеральные Частные |

|

По формам составления |

Основные Операционные Вспомогательные Специальные |

|

По срокам планирования |

Краткосрочные Долгосрочные |

|

По реакции изменения |

Гибкие Статичные |

|

По характеру движения информации |

«Снизу-вверх» «Сверху-вниз» |

|

По целевой ориентации |

Стратегические Тактические |

|

По степени непрерывности |

Дискретные Скользящие |

Составлено авторами по данным: [10; 12; 14].

В зависимости от поставленных задач выделяют генеральные и частные бюджеты. Генеральный бюджет любой организации охватывает общую деятельность компании. Он состоит из операционного и финансового планов, которые, в свою очередь, состоят из ряда взаимосвязанных частных бюджетов. Как правило, разработка операционного бюджета начинается с определения плана продаж. Исходя из бюджета продаж разрабатывается бюджет производства, на основе которого составляются бюджеты закупки материалов, затрат по труду, общепроизводственных расходов. Далее составляют бюджет расходов по маркетингу, бюджет коммерческих и административных расходов. Затем готовится финансовый бюджет (бюджет прибылей и убытков и бюджет баланса). Некоторые из этих планов могут носить вспомогательный или специальный характер.

В зависимости от сроков выделяют долгосрочные и краткосрочные бюджеты. Краткосрочные бюджеты охватывает период до 1 года (полугодовые, квартальные, месячные), долгосрочные — 1 год и более. Часто долгосрочное и краткосрочное бюджетирование объединяется в единый процесс: краткосрочные бюджеты составляются в рамках разработанного долгосрочного.

Выделяют также гибкие и статичные бюджеты. Статичный бюджет представляет собой совокупность постоянных затрат, которые не зависят от объема производства. Примерами таких бюджетов могут выступать альтернативный бюджет (предполагающий несколько вариантов развития событий), бюджет «с нуля», бюджет от достигнутого (преемственный бюджет). Гибкий бюджет составляется в основном по переменным статьям затрат, зависимых от объемов производства или продаж. По принципу гибкого бюджета планируются сметы затрат на основные и вспомогательные материалы, сдельную зарплату и др. Он играет важную роль при распределении ресурсов организации на текущие и стратегические цели.

На практике при формировании бюджетов могут использоваться принципы сбора информации «снизу вверх» и «сверху вниз». Бюджеты, построенные по принципу «снизу вверх», предусматривают сбор и передачу информации от исполнителей к менеджерам нижнего уровня к руководству компании. Недостатками таких бюджетов является значительная тратта времени на согласование, кроме того, в процессе передачи бюджетов показатели могут меняться, что может искажать исходную информацию. Составление бюджетов, построенных по принципу «сверху вниз», в обратном направлении. В этом случае не учитывается мнение исполнителей, а руководство, как правило, не владеет полной информацией, необходимой для бюджетирования.

Стратегические бюджеты, как правило, составляются на срок более 1 года и предполагает достижения стратегических целей. Он может включать в себя несколько краткосрочных бюджетов (тактических), необходимых для текущего управлению деятельностью предприятия.

Дискретный бюджет чаще всего составляется на год, с разбивкой по кварталам или месяцам. Скользящие бюджеты используются в тех организациях, где применяется метод непрерывного планирования. Скользящие бюджеты наряду с данными текущего планирования включают информацию прошедших периодов.

В процессе бюджетирования формируется бюджетная структура. Финансовый результат деятельности компании разбивается на отдельные статьи, планируются ожидаемые значения по каждой статье и тем самым общее конечное значение.

Статьи, сгруппированные по функциональному признаку (закупки, административные расходы и т. д.), составляют функциональные бюджеты предприятия. Система функциональных бюджетов образует бюджетную структуру, в соответствии с которой формируются основные итоговые бюджеты предприятия: бюджет доходов и расходов, бюджет движения денежных средств, бюджет баланса [21].

Бюджет доходов и расходов показывает рентабельность предприятия, бюджет движения денежных средств отражает его ликвидность, а бюджет баланса - стоимость. Планируя изменения рентабельности, ликвидности и стоимости, предприятие определяет свое экономическое будущее. В конце выбранного периода происходит анализ и управление отклонениями, выявляемыми из сравнения планируемых и фактически полученных данных.

Обязательное условие бюджетирования - делегирование принятия финансовых решений центрам финансовой ответственности (субъектам бюджетирования), образованным на базе организационной структуры предприятия. Отсутствие четкой организационной структуры делает постановку бюджетирования невозможной.

Структура организации представляет собой логические взаимоотношения уровней управления и подразделений (функциональных областей), построенные в такой форме, которая позволяет наиболее эффективно достигать целей организации. Структура организации отражает ее архитектонику, наличие частей и соотношений между ними, степень жесткости (гибкости) организационной конфигурации, типы взаимодействий между внутренними элементами.

Под структурой управления организацией понимается упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого.

Элементами структуры являются отдельные работники службы, отделы и другие звенья аппарата управления. Отношения между ними поддерживаются благодаря связям, которые подразделяются на горизонтальные и вертикальные. Вертикальные связи носят характер подчинения и возникают при иерархичности управления. Горизонтальные связи имеют характер согласования и являются, как правило, одноуровневыми.

Кроме того, связи в структуре управления могут носить линейный и функциональный характер. Линейные связи отражают движение информации и управленческих решений между линейными руководителями, полностью отвечающими за деятельность структурных подразделений или организации в целом. Функциональные связи образовываются по линии движения информации и управленческих решений по тем или иным функциям управления.

1.3. Бюджетирование как инструмент контроля расходов банка

Бюджетирование - один из главных инструментов финансового управления банком. Цель бюджетирования - повысить эффективность деятельности организации путем усилий всех его сегментов [15].

Система бюджетирования позволяет решать следующие задачи: определение основных финансовых и стратегических целей организации; выбор объектов бюджетирования в соответствии с уровнями организации; создание системы интегрированных показателей в целях контроля за достижением указанных целей; постановка задач, обеспечивающих достижение основных целей, которые могут быть решены с помощью бюджетирования; оформление назначения бюджетирования в организации в виде внутренних нормативных документов.

Наличие системы бюджетирования позволяет оперативно контролировать деятельность кредитной организации, в том числе и расходы банка.

Управление расходами в системе бюджетирования производится с целью минимизации затрат, в рамках которого традиционно используются следующие подходы: анализируются доли расходов различного вида в общих расходах филиалов и подразделений, - например, наибольшие статьи расходов филиала, подразделения, всего банка. анализируется иерархическая структура расходов – например, доли расходов на сотовые телефоны в расходах на связь; исследуется динамика суммарных расходов, расходов по заданной статье или группе статей. При этом изменения анализируемого показателя отображаются в виде кривой по шкале времени (за год по месяцам, за год по кварталам и т.д.); анализируются тенденции изменения расходов. В основе такого анализа - изучение поведения скорости изменения расходов - например, расходы растут, но с убыванием скорости роста, что указывает на падение темпов роста расходов; выявляются долгосрочные тенденции изменения расходов. Такая информация появляется по итогам исследования ускорения изменения расходов - например, расходы растут, но с убыванием скорости роста, темпы роста расходов падают, но скорость падения темпов роста уменьшается.

Бюджетное управление подразделениями банка или бизнесами диктует иные задачи и формы анализа:

- выполняется анализ структуры расходов за период. Для получения результата анализируются доли филиалов и подразделений в заданной статье доходов и расходов; сравниваются суммарные расходы филиалов. Создаются списки филиалов в порядке возрастания или убывания доходов или расходов;

- сравниваются однотипные расходы филиалов. Например, ранжирование филиалов по расходам на заработную плату, ранжирование филиалов по удельным расходам на вычислительную технику на одного сотрудника и т.д. проводится анализ типа «20/80». Основная цель такого исследования - выявление 20% статей бюджета, составляющих 80% расходов филиала, подразделения, банка. Например, формирование трех групп статей расходов: крупные, средние и мелкие.

Первым шагом в постановке системы бюджетирования в коммерческом банке является разработка его финансовой структуры. Этот процесс включает в себя выделение центров финансовой ответственности, определение типов центров финансовой ответственности, разнесение центров финансовой ответственности по выделенным бизнес-направлениям деятельности банка.

Проектирование финансовой структуры включает ряд этапов:

1)анализируется организационно-штатная структура банка и выделяются центры финансового учета.

2)определяется тип центра финансового учета (ЦП – центр прибыли или ЦЗ – центр затрат). Составляется перечень существенных признаков затратных центров финансового учета.

3)составляется перечень всех хозрасчетных бизнесов (бизнес-направлений) банка.

Существует два основных методических подхода к выделению бизнес-направлений: «продукто-ориентированный» (предполагает выделение бизнес-направлений, исходя из развития тех или иных банковских продуктов) и «клиенто-ориентированный» (предполагает выделение бизнес-направлений, исходя из эффективного обслуживания по видам клиентов: корпоративный бизнес, межбанковский бизнес, индивидуальный бизнес, инвестиционный бизнес, региональный бизнес).

Необходимо также отметить критерии выделения отдельного бизнес-направления в банке:

1. получение прямых доходов и (или) привлечение финансовых ресурсов через использование различных финансовых инструментов и в результате осуществления операций, предоставления услуг;

2. выполнение комплекса взаимосвязанных и близких услуг и операций, составляющих единую технологическую цепочку;

3. наличие собственного рынка деятельности и клиентской базы;

4. наличие органа, управляющего и координирующего деятельность [15, с. 86].

Далее центры финансового учета разносятся по этим бизнес-направлениям. За каждым центром финансового учета закрепляются соответствующие статьи расходов и доходов, определенные в соответствии с конкретным бизнес-направлением. Спроектированная банком модель финансовой структуры фиксируется в «Положении о финансовой структуре».

Структура позволяет оценивать эффективность, как отдельных направлений бизнеса, так и конкретных руководителей. При этом несовпадение финансовой и организационной структуры банка не вызывает существенных противоречий, однако усложняет управленческий учет и создает необходимость существования нескольких вариантов группировок информации в бюджетной отчетности.

Другим важным элементом системы бюджетирования является бюджет. Бюджет - это финансовый план, охватывающий все стороны деятельности организации, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период времени.

В системе бюджетирования можно привести следующий перечень бюджетов:

1. Смета хозяйственных затрат. Бюджетирование хозяйственных затрат позволяет находить резервы для экономии этих средств;

2. Бюджет бизнес -деятельности. Для его внедрения необходимо решить целый комплекс вопросов о методах планирования и учета доходов и расходов бизнес-деятельности в разрезе подразделений и бизнесов банка;

3. Корпоративный бюджет многофилиального банка. Он нередко рассматривается как отдельная задача, в которой на первое место по прилагаемым организационным усилиям выходит обеспечение согласованной работы большой группы менеджеров банка.

Бюджеты должны быть структурированными, ясными и подробными. Цифры в бюджете не должны быть жесткими, они должны быть реалистичными, достижимыми и документально обоснованными. Целью разработки структуры бюджетов является формирование эффективных бюджетов, которые обладают следующими свойствами:

- обладают ясными каналами движения информации, распределением полномочий и ответственности;

- содержат подробную, ясную, точную и своевременную информацию; представляют возможности сравнения;

- поддерживаются всеми заинтересованными лицами внутри организации [15, с. 95].

Грамотно подготовленный бюджет имеет своим результатом уменьшение затрат. В целях обеспечения возможности контролировать ход исполнения бюджетов различных уровней в банке разрабатывается бюджетный регламент.

Управленческий контроль является следующим этапом организации системы бюджетирования в банке. Для осуществления контроля исполнения бюджета в банке организуется система внутреннего контроля. Это логическая структура формальных и неформальных процедур, предназначенных для анализа и оценки эффективности управления ресурсами, затратами, обязательствами банка в течение бюджетного периода (периодический мониторинг текущей деятельности, сравнения объемов и затрат с бюджетными стандартами и избежание чрезмерных расходов).

Управленческий контроль исполнения бюджета выполняется для выявления отклонений реальных результатов деятельности от запланированных и нужен для того, чтобы своевременно принять меры по обеспечению исполнения бюджетов.

В результате осуществления контроля происходит сравнение фактических результатов с запланированными. Выявляются отклонения, которые необходимо анализировать. Соответственно, анализ исполнения бюджета является логическим этапом организации системы бюджетирования.

С целью выявления динамики процессов, происходящих в банке, оперативного реагирования на них, стимулирования положительных и устранения отрицательных тенденций выполняется всесторонний анализ исполнения бюджета.

Таким образом, основные этапы разработки системы бюджетирования образуют модель организации системы бюджетирования в банке. В соответствии с приведенной моделью должен быть организован бюджетный процесс в коммерческом банке, направленный на оптимизацию расходов кредитной организации.

ГЛАВА 2. БЮДЖЕТИРОВАНИЕ И ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ КОММЕРЧЕСКИХ БАНКОВ

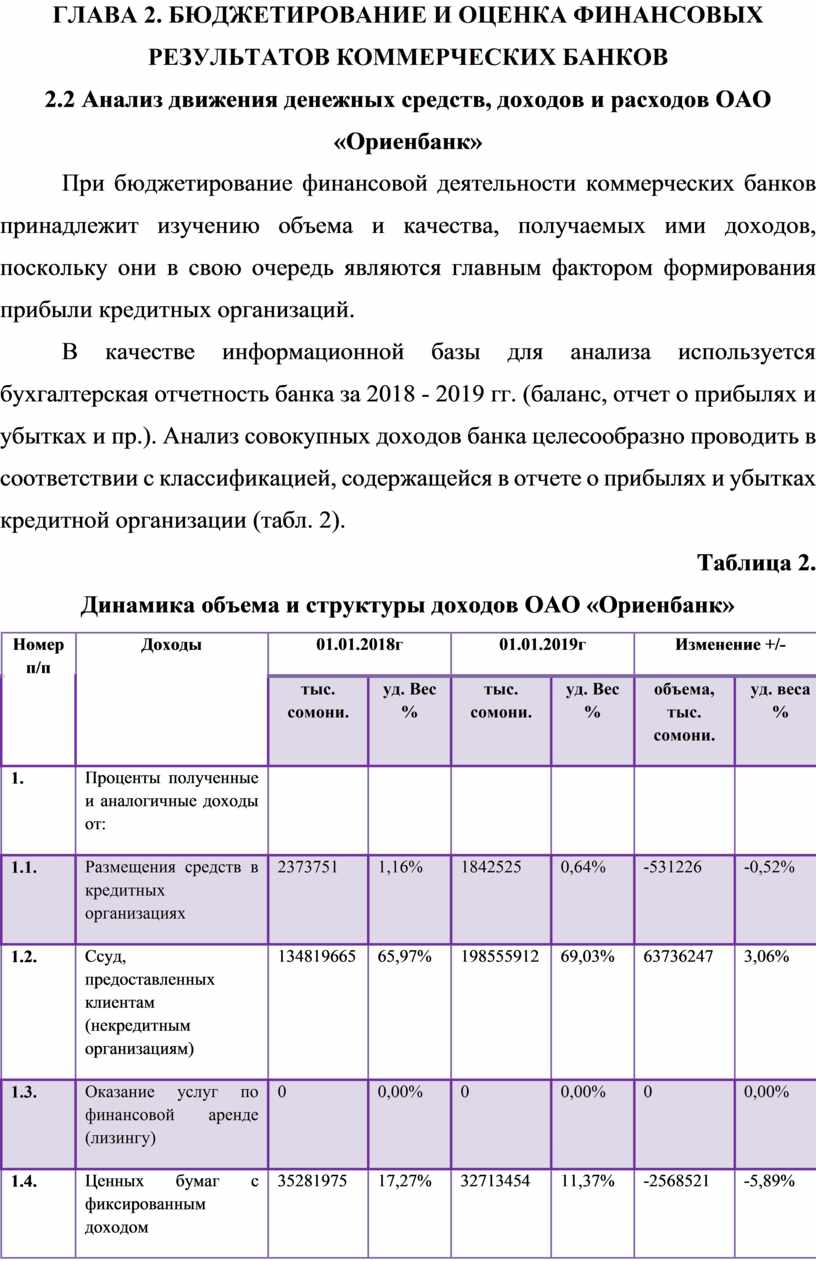

2.2 Анализ движения денежных средств, доходов и расходов ОАО «Ориенбанк»

При бюджетирование финансовой деятельности коммерческих банков принадлежит изучению объема и качества, получаемых ими доходов, поскольку они в свою очередь являются главным фактором формирования прибыли кредитных организаций.

В качестве информационной базы для анализа используется бухгалтерская отчетность банка за 2018 - 2019 гг. (баланс, отчет о прибылях и убытках и пр.). Анализ совокупных доходов банка целесообразно проводить в соответствии с классификацией, содержащейся в отчете о прибылях и убытках кредитной организации (табл. 2).

Таблица 2.

Динамика объема и структуры доходов ОАО «Ориенбанк»

|

Номер п/п |

Доходы |

01.01.2018г |

01.01.2019г |

Изменение +/- |

|||

|

тыс. сомони. |

уд. Вес % |

тыс. сомони. |

уд. Вес % |

объема, тыс. сомони. |

уд. веса % |

||

|

1. |

Проценты полученные и аналогичные доходы от: |

||||||

|

1.1. |

Размещения средств в кредитных организациях |

2373751 |

1,16% |

1842525 |

0,64% |

-531226 |

-0,52% |

|

1.2. |

Ссуд, предоставленных клиентам (некредитным организациям) |

134819665 |

65,97% |

198555912 |

69,03% |

63736247 |

3,06% |

|

1.3. |

Оказание услуг по финансовой аренде (лизингу) |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

|

1.4. |

Ценных бумаг с фиксированным доходом |

35281975 |

17,27% |

32713454 |

11,37% |

-2568521 |

-5,89% |

|

1.5. |

Других источников |

199704 |

0,10% |

284573 |

0,10% |

84869 |

0,00% |

|

2. |

Комиссионные доходы |

31676895 |

15,50% |

54241688 |

18,86% |

22564793 |

3,36% |

|

Итого доходов |

204351990 |

100,00% |

287638152 |

100,00% |

83286162 |

||

Источник: Финансовая отчетность ОАО «Ориенбанк» за 2017-2018 гг.

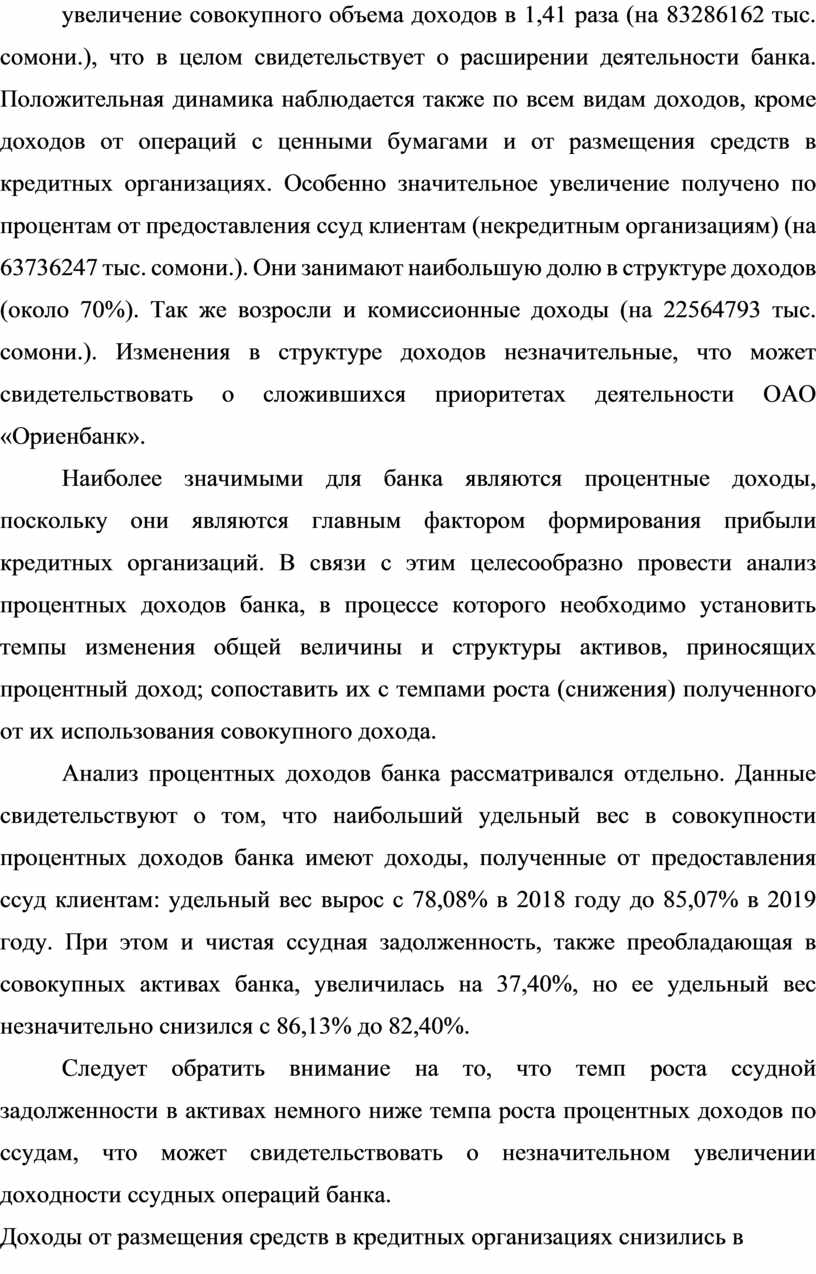

Как видно из таблицы за анализируемый период произошло увеличение совокупного объема доходов в 1,41 раза (на 83286162 тыс. сомони.), что в целом свидетельствует о расширении деятельности банка. Положительная динамика наблюдается также по всем видам доходов, кроме доходов от операций с ценными бумагами и от размещения средств в кредитных организациях. Особенно значительное увеличение получено по процентам от предоставления ссуд клиентам (некредитным организациям) (на 63736247 тыс. сомони.). Они занимают наибольшую долю в структуре доходов (около 70%). Так же возросли и комиссионные доходы (на 22564793 тыс. сомони.). Изменения в структуре доходов незначительные, что может свидетельствовать о сложившихся приоритетах деятельности ОАО «Ориенбанк».

Наиболее значимыми для банка являются процентные доходы, поскольку они являются главным фактором формирования прибыли кредитных организаций. В связи с этим целесообразно провести анализ процентных доходов банка, в процессе которого необходимо установить темпы изменения общей величины и структуры активов, приносящих процентный доход; сопоставить их с темпами роста (снижения) полученного от их использования совокупного дохода.

Анализ процентных доходов банка рассматривался отдельно. Данные свидетельствуют о том, что наибольший удельный вес в совокупности процентных доходов банка имеют доходы, полученные от предоставления ссуд клиентам: удельный вес вырос с 78,08% в 2018 году до 85,07% в 2019 году. При этом и чистая ссудная задолженность, также преобладающая в совокупных активах банка, увеличилась на 37,40%, но ее удельный вес незначительно снизился с 86,13% до 82,40%.

Следует обратить внимание на то, что темп роста ссудной задолженности в активах немного ниже темпа роста процентных доходов по ссудам, что может свидетельствовать о незначительном увеличении доходности ссудных операций банка.

Доходы от размещения средств в кредитных организациях снизились в 0,78 раза, в то время как сумма размещенных средств увеличилась на 32,95%. Это свидетельствует о незначительном снижении доходности этих операций

Так же возросли объемы ценных бумаг и прочих активов, однако доходы по ним уменьшились. Это можно объяснить неблагоприятной конъюнктурой на рынке, а так же рисками, связанными с этими операциями.

В целом можно сказать, что банк расширяет сою инвестиционную деятельность, что положительно сказывается на экономике всей страны.

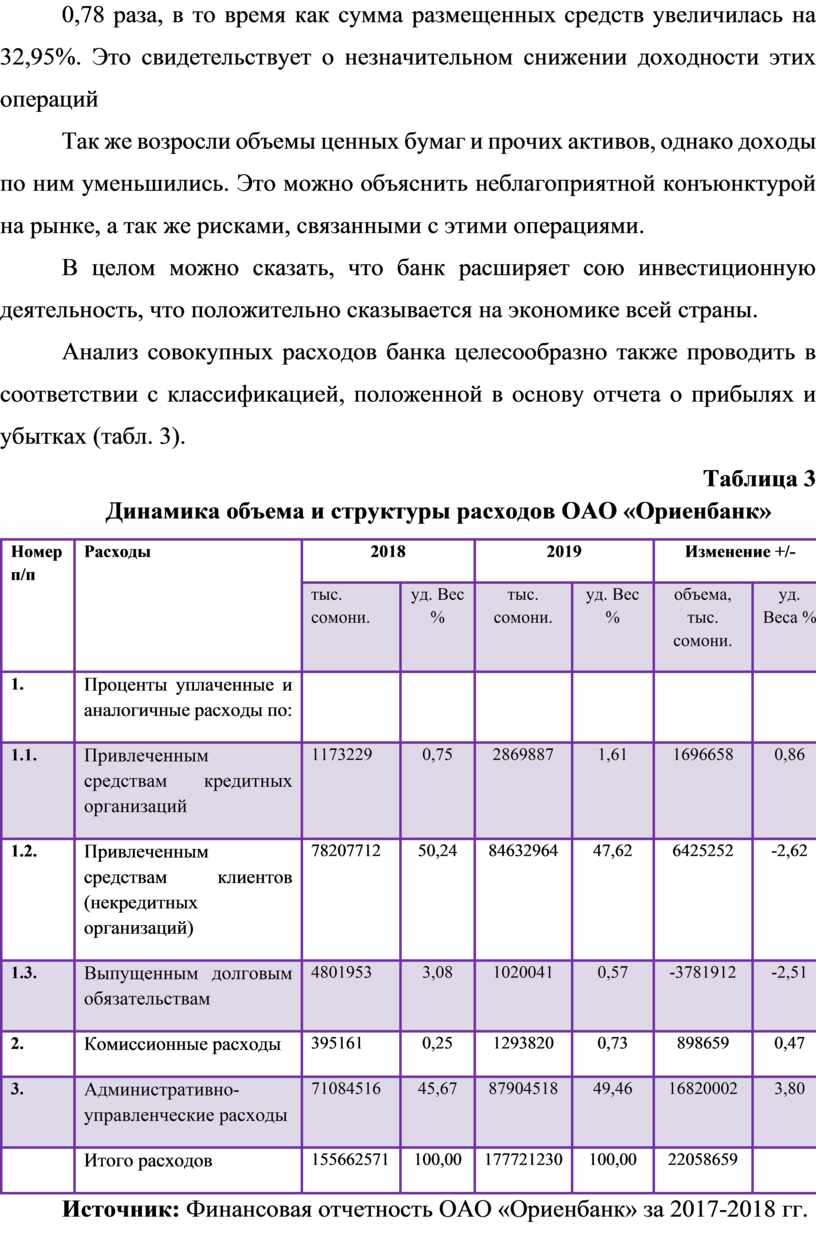

Анализ совокупных расходов банка целесообразно также проводить в соответствии с классификацией, положенной в основу отчета о прибылях и убытках (табл. 3).

Таблица 3

Динамика объема и структуры расходов ОАО «Ориенбанк»

|

Номер п/п |

Расходы |

2018 |

2019 |

Изменение +/- |

|||

|

тыс. сомони. |

уд. Вес % |

тыс. сомони. |

уд. Вес % |

объема, тыс. сомони. |

уд. Веса % |

||

|

1. |

Проценты уплаченные и аналогичные расходы по: |

||||||

|

1.1. |

Привлеченным средствам кредитных организаций |

1173229 |

0,75 |

2869887 |

1,61 |

1696658 |

0,86 |

|

1.2. |

Привлеченным средствам клиентов (некредитных организаций) |

78207712 |

50,24 |

84632964 |

47,62 |

6425252 |

-2,62 |

|

1.3. |

Выпущенным долговым обязательствам |

4801953 |

3,08 |

1020041 |

0,57 |

-3781912 |

-2,51 |

|

2. |

Комиссионные расходы |

395161 |

0,25 |

1293820 |

0,73 |

898659 |

0,47 |

|

3. |

Административно-управленческие расходы |

71084516 |

45,67 |

87904518 |

49,46 |

16820002 |

3,80 |

|

Итого расходов |

155662571 |

100,00 |

177721230 |

100,00 |

22058659 |

||

Источник: Финансовая отчетность ОАО «Ориенбанк» за 2017-2018 гг.

Как видно из таблицы 3, наибольший удельный вес в структуре расходов занимают административно-управленческие расходы и расходы по привлеченным средствам клиентов. Это связано с большим числом сотрудников банка, а так же с необходимостью страховать вклады физических лиц. Структура расходов за год практически не изменилась.

В целом рост совокупных доходов ОАО «Ориенбанк» за анализируемый период превысил рост совокупных расходов. Расходы увеличились на 22058659 тыс. сомони., а доходы на 83286162 тыс. сомони. Это в целом может свидетельствовать о повышении эффективности деятельности банка.

2.2. Оценка эффективности деятельности ОАО «Ориенбанк»

Одним из основных обобщающих показателей эффективности использования банком его ресурсов является показатель внутренней стоимости банковских операций, который представляет собой аналог себестоимости банковской продукции, хотя и достаточно условный. Внутренняя стоимость банковских операций - неотъемлемая часть механизма ценообразования в кредитных учреждениях. Ее можно анализировать как по укрупненной или всей совокупности активных операций банка, так и по узким их группам и единичным операциям.

При укрупненном операционно-стоимостном анализе совокупный коэффициент внутренней стоимости банковских операций (Кvs) рассчитывается по формуле:

Кvs =* 100% (1)

где R - совокупные расходы банка;

Dd - дополнительные доходы, не связанные с основной деятельностью банка, но идущие на частичное покрытие его расходов;

А - общая сумма актива баланса банка за рассматриваемый период;

Аn - сумма статей актива, не приносящих доходов.

С методологической точки зрения величина данного коэффициента показывает затраты, приходящиеся на сомони банковской продукции, поскольку в числителе находятся затраты банка (прямые и косвенные), а в знаменателе - условный объем выпускаемой продукции (величина работающих активов).

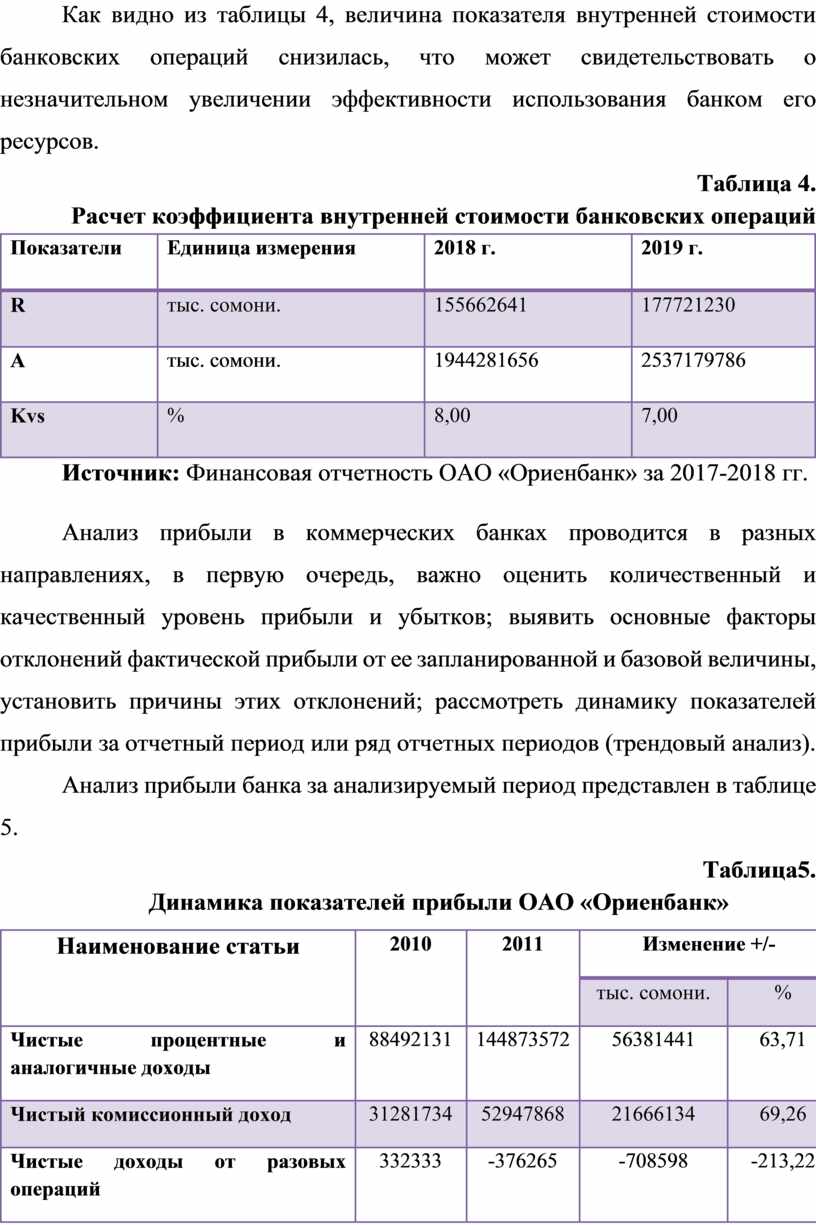

Расчет данного коэффициента представлен в таблице 4 (данные по показателям Dd и An к сожалению отсутствуют).

Как видно из таблицы 4, величина показателя внутренней стоимости банковских операций снизилась, что может свидетельствовать о незначительном увеличении эффективности использования банком его ресурсов.

Таблица 4.

Расчет коэффициента внутренней стоимости банковских операций

|

Показатели |

Единица измерения |

2018 г. |

2019 г. |

|

R |

тыс. сомони. |

155662641 |

177721230 |

|

A |

тыс. сомони. |

1944281656 |

2537179786 |

|

Kvs |

% |

8,00 |

7,00 |

Источник: Финансовая отчетность ОАО «Ориенбанк» за 2017-2018 гг.

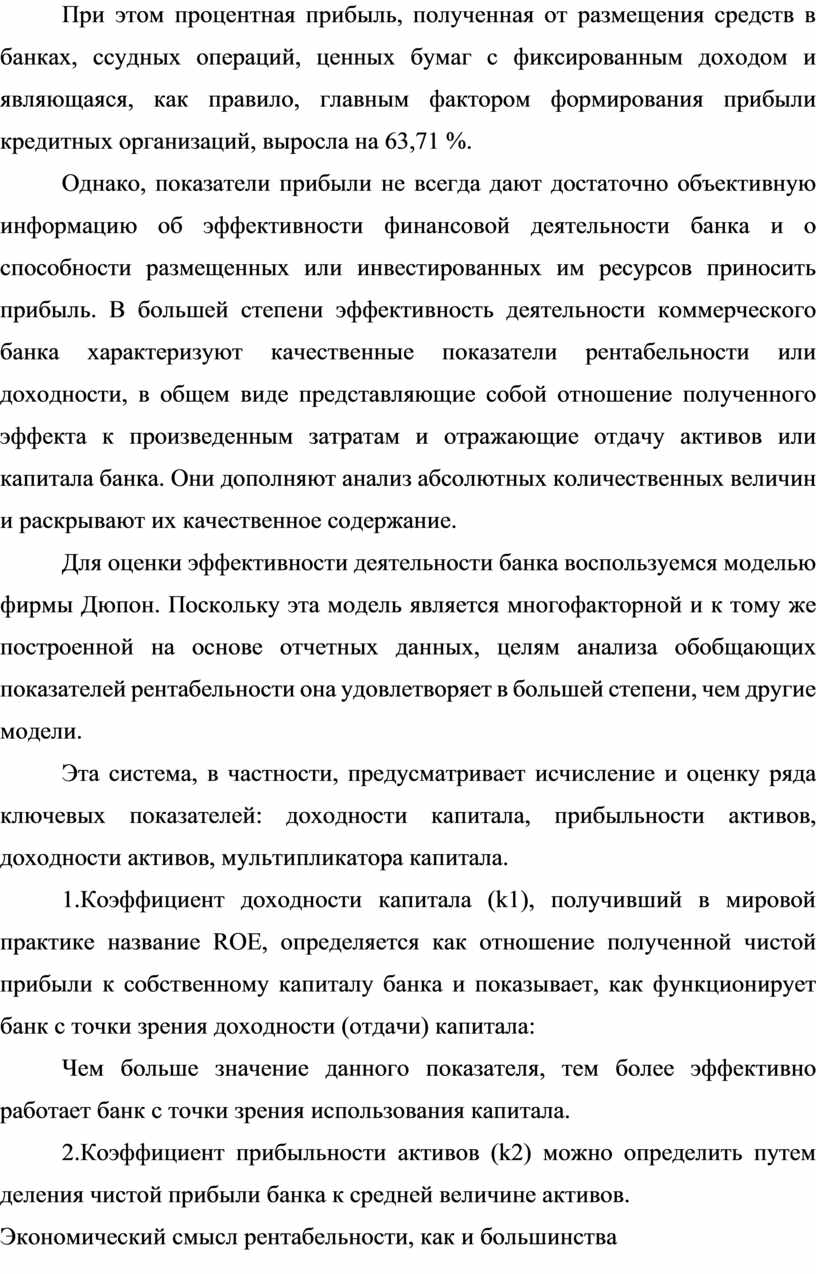

Анализ прибыли в коммерческих банках проводится в разных направлениях, в первую очередь, важно оценить количественный и качественный уровень прибыли и убытков; выявить основные факторы отклонений фактической прибыли от ее запланированной и базовой величины, установить причины этих отклонений; рассмотреть динамику показателей прибыли за отчетный период или ряд отчетных периодов (трендовый анализ).

Анализ прибыли банка за анализируемый период представлен в таблице 5.

Таблица5.

Динамика показателей прибыли ОАО «Ориенбанк»

|

Наименование статьи |

2010 |

2011 |

Изменение +/- |

|

|

тыс. сомони. |

% |

|||

|

Чистые процентные и аналогичные доходы |

88492131 |

144873572 |

56381441 |

63,71 |

|

Чистый комиссионный доход |

31281734 |

52947868 |

21666134 |

69,26 |

|

Чистые доходы от разовых операций |

332333 |

-376265 |

-708598 |

-213,22 |

|

Прочие чистые операционные доходы |

-1397925 |

-8552137 |

-7154212 |

511,77 |

|

Чистая прибыль |

43670882 |

62929968 |

19259086 |

44,10 |

Источник: Финансовая отчетность ОАО «Ориенбанк» за 2017-2018 гг.

Как видно из таблицы 4, чистая прибыль банка увеличилась на 44,10%. При этом процентная прибыль, полученная от размещения средств в банках, ссудных операций, ценных бумаг с фиксированным доходом и являющаяся, как правило, главным фактором формирования прибыли кредитных организаций, выросла на 63,71 %.

Однако, показатели прибыли не всегда дают достаточно объективную информацию об эффективности финансовой деятельности банка и о способности размещенных или инвестированных им ресурсов приносить прибыль. В большей степени эффективность деятельности коммерческого банка характеризуют качественные показатели рентабельности или доходности, в общем виде представляющие собой отношение полученного эффекта к произведенным затратам и отражающие отдачу активов или капитала банка. Они дополняют анализ абсолютных количественных величин и раскрывают их качественное содержание.

Для оценки эффективности деятельности банка воспользуемся моделью фирмы Дюпон. Поскольку эта модель является многофакторной и к тому же построенной на основе отчетных данных, целям анализа обобщающих показателей рентабельности она удовлетворяет в большей степени, чем другие модели.

Эта система, в частности, предусматривает исчисление и оценку ряда ключевых показателей: доходности капитала, прибыльности активов, доходности активов, мультипликатора капитала.

1.Коэффициент доходности капитала (k1), получивший в мировой практике название ROE, определяется как отношение полученной чистой прибыли к собственному капиталу банка и показывает, как функционирует банк с точки зрения доходности (отдачи) капитала:

Чем больше значение данного показателя, тем более эффективно работает банк с точки зрения использования капитала.

2.Коэффициент прибыльности активов (k2) можно определить путем деления чистой прибыли банка к средней величине активов.

Экономический смысл рентабельности, как и большинства относительных показателей, заключается в том, что она характеризует прибыль, полученную с каждого сомони банковских активов. Оптимальная величина данного показателя - от 0,6 до 1,5%. Низкий коэффициент свидетельствует о консервативной кредитной политике или больших операционных расходах (к примеру, в результате высокой доли срочных депозитов и сберегательных счетов в структуре привлеченных средств). И, напротив, высокие показатели говорят о способности руководства банка эффективно распорядиться имеющимися средствами и контролировать операционные расходы.

3.Мультипликатор капитала (k3) связывает между собой коэффициенты прибыльности капитала и прибыльности активов:

k1 = k2 * k3 (2)

Данный коэффициент является отражением мощи собственного капитала банка. Чем выше значение данного показателя, тем выше прибыльность, но вместе с тем выше степень риска банкротства банка. При этом за счет мультипликации капитала банк даже с низкой нормой извлечения прибыли из активов может добиться высокого уровня рентабельности собственных средств.

Показатель прибыльности доходов или маржа прибыли (k4) показывает удельный вес прибыли в сумме полученных банком доходов:

Снижение данного показателя свидетельствует о возрастании доли доходов, направляемых на покрытие расходов и, вследствие этого - об уменьшении доли прибыли в доходах.

Коэффициент использования активов (k5), определяемый отношением совокупного дохода банка к средней величине активов, характеризует доход, полученный с каждого сомони активов. Нормативное значение данного показателя > 12%.

Поскольку кредитные операции являются наиболее прибыльными операциями коммерческих банков, целесообразно рассмотреть также показатель рентабельности кредитных операций (Rко).

Данный коэффициент характеризует объем прибыли, полученный на каждый сомони кредитных активов. Высокое значение этого коэффициента в принципе оценивается положительно, так как он свидетельствует об эффективном использовании банком кредитных активов. Однако, следует иметь в виду, что слишком высокое значение данного показателя может сигнализировать о повышенной степени рисков, сопряженных с размещением банком своих кредитных активов.

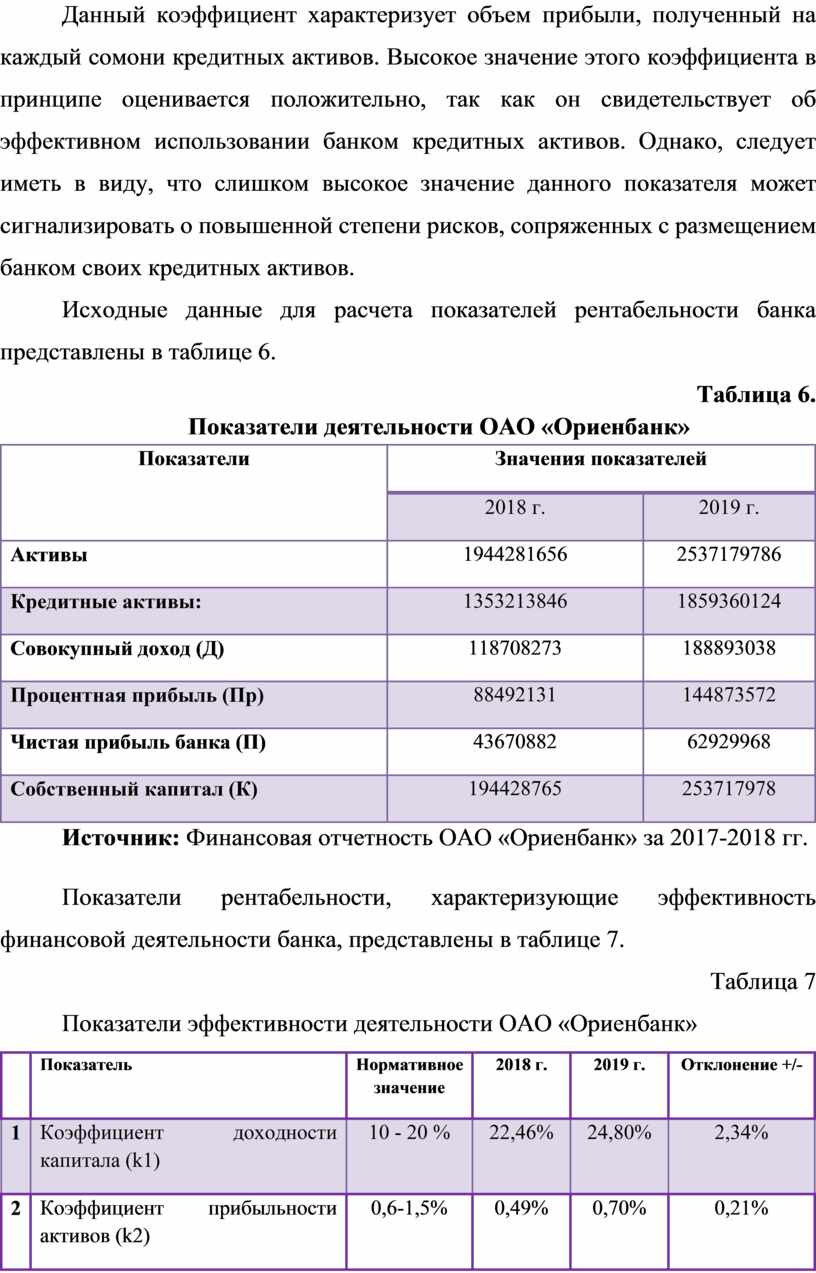

Исходные данные для расчета показателей рентабельности банка представлены в таблице 6.

Таблица 6.

Показатели деятельности ОАО «Ориенбанк»

|

Показатели |

Значения показателей |

|

|

2018 г. |

2019 г. |

|

|

Активы |

1944281656 |

2537179786 |

|

Кредитные активы: |

1353213846 |

1859360124 |

|

Совокупный доход (Д) |

118708273 |

188893038 |

|

Процентная прибыль (Пр) |

88492131 |

144873572 |

|

Чистая прибыль банка (П) |

43670882 |

62929968 |

|

Собственный капитал (К) |

194428765 |

253717978 |

Источник: Финансовая отчетность ОАО «Ориенбанк» за 2017-2018 гг.

Показатели рентабельности, характеризующие эффективность финансовой деятельности банка, представлены в таблице 7.

Таблица 7

Показатели эффективности деятельности ОАО «Ориенбанк»

|

Показатель |

Нормативное значение |

2018 г. |

2019 г. |

Отклонение +/- |

|

|

1 |

Коэффициент доходности капитала (k1) |

10 - 20 % |

22,46% |

24,80% |

2,34% |

|

2 |

Коэффициент прибыльности активов (k2) |

0,6-1,5% |

0,49% |

0,70% |

0,21% |

|

3 |

Мультипликатор капитала (k3) |

11,52 |

8,83 |

-2,69 |

|

|

4 |

Маржа прибыли (k4) |

36,79% |

33,32% |

-3,47% |

|

|

5 |

Коэффициент использования активов (k5) |

> 12% |

1,32% |

2,11% |

0,78% |

|

6 |

Рентабельность кредитных операций (Rко) |

0,68% |

0,98% |

0,30% |

Источник: Финансовая отчетность ОАО «Ориенбанк» за 2017-2018 гг.

Анализ показателей эффективности финансовой деятельности ОАО «Ориебанк» позволяет сделать следующие выводы.

Значение показателя доходности капитала (k1) увеличилось с 22,46% в 2018 г. до 24,80% в 2019 г., что немного превышает нормативный уровень данного показателя. Это свидетельствует о высокой эффективности работы банка.

Коэффициент прибыльности активов банка (k2) увеличился с 0,49% в 2018 г. до 0,70 в 2019 г. Рост данного коэффициента оценивается положительно, так как он свидетельствует о повышении эффективности использования банком имеющихся активов, о способности банка контролировать операционные расходы. Однако, слишком высокое значение данного показателя может сигнализировать о повышенной степени рисков, сопряженных с размещением банком своих активов.

Мультипликатор капитала (k3) за анализируемый период снизился с 11,52 в 2018 г. до 8,83 в 2019 г. Это может свидетельствовать о том, что банк в своей работе отдает предпочтение наращиванию собственного капитала и проводит взвешенную кредитную политику.

Значение показателя прибыльности доходов или маржи прибыли (k4) за анализируемый период снизилось на 3,47%. Это свидетельствует о незначительном снижении эффективности деятельности банка.

Коэффициент использования активов (k5), нормативное значение которого > 12 %, увеличился с 1,32% в 2018 г. до 2,11% в 2019 г., но его значение все еще меньше норматива. Это в целом свидетельствует о недостаточной отдаче активов и эффективности политики управления портфелем.

Рост рентабельности кредитных операций банка (Rко) с 0,68% в 2018 г. до 0,98%, в 2019 г. свидетельствует о повышении отдачи кредитных ресурсов.

ГЛАВА 3. ОСНОВНЫЕ ВЫВОДЫ И РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ БЮДЖЕТНОГО ПРОЦЕССА В КОММЕРЧЕСКИХ БАНКАХ

3.1.Совершенствование системы показателей бюджетирования

В целом необходимость совершенствования системы бюджетирования и его отдельных элементов в отечественных коммерческих банках обусловлена рядом причин, в числе которых:

- ориентированность при построении организационной и финансовой структуры банка на продвижение банковских продуктов и услуг, а не на определение и удовлетворение потребностей клиентов;

- отсутствие видения целостной картины осуществляемых бизнес-процессов и взаимосвязи между ними при внедрении процессно-ориентированного бюджетирования;

- отсутствие адекватной оценки деятельности структурных подразделений и перспективности отдельных направлений деятельности.

В настоящее время кредитными организациями при моделировании своей организационной и финансовой структуры, являющейся составным элементом системы бюджетирования, используются модели продуктоориентированного характера, предполагающие, в частности, выделение бизнес-единиц и группировку центров финансовой ответственности в бизнес-направления. Банки нацелены, в первую очередь, на продажу банковских продуктов, активное продвижение услуг на рынке. Такой подход делает доступным управление реализацией банковских продуктов и услуг, однако система бюджетирования, в основу которой заложена продуктоориентированная организационная и финансовая структуры банка, не позволяет осуществлять управление с целью достижения удовлетворенности клиентов. При этом в современных условиях конкурентоспособность кредитной организации в большей мере зависит от степени удовлетворенности клиентов.

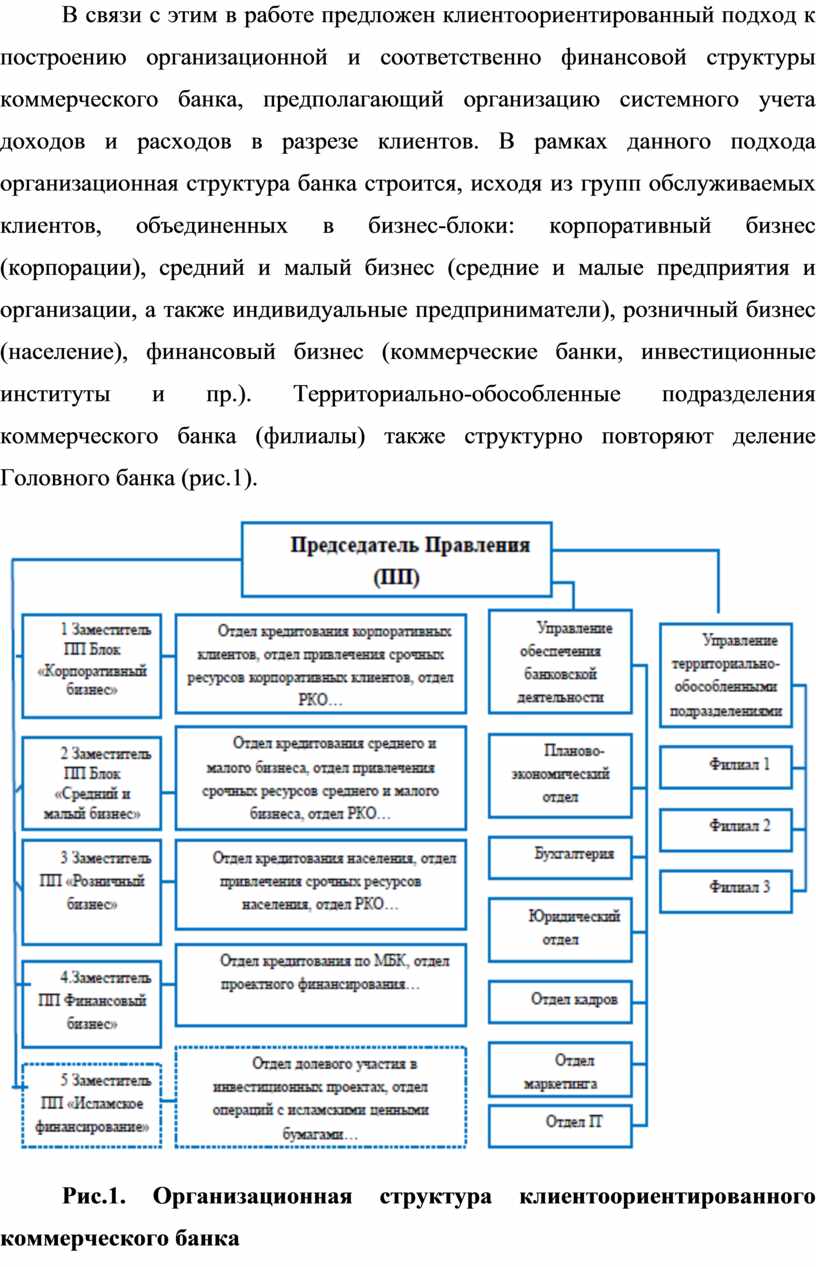

В связи с этим в работе предложен клиентоориентированный подход к построению организационной и соответственно финансовой структуры коммерческого банка, предполагающий организацию системного учета доходов и расходов в разрезе клиентов. В рамках данного подхода организационная структура банка строится, исходя из групп обслуживаемых клиентов, объединенных в бизнес-блоки: корпоративный бизнес (корпорации), средний и малый бизнес (средние и малые предприятия и организации, а также индивидуальные предприниматели), розничный бизнес (население), финансовый бизнес (коммерческие банки, инвестиционные институты и пр.). Территориально-обособленные подразделения коммерческого банка (филиалы) также структурно повторяют деление Головного банка (рис.1).

Рис.1. Организационная структура клиентоориентированного коммерческого банка

С точки зрения финансовой структуры клиентоориентированного банка центрами финансовой ответственности, которые отвечают за прибыльность операций (центры прибыли), являются отделы по работе с соответствующими клиентами. При этом центрами затрат будут являться отделы, основной задачей которых являются обеспечение и обслуживание функционирования центров прибыли.

Предложенный клиентоориентированный подход позволяет усовершенствовать систему бюджетирования коммерческого банка, посредством возможности анализа структуры и динамики клиентского портфеля, анализа финансовых результатов по работе с клиентами, дальнейшей оценки степени удовлетворенности клиентов.

Анализ двух концептуальных подходов к процессу бюджетирования, являющегося следующим составным элементом системы бюджетирования, показал целесообразность применения процессно-ориентированного подхода. Реализация на практике процессно-ориентированного бюджетирования в настоящее время затруднена отсутствием четкого представления о существующих бизнес-процессах коммерческого банка. Бизнес-процессы, представляя собой комплекс взаимосвязанных видов деятельности коммерческого банка и образуя цепочку, или «атомизированную» структуру, являются основными объектами управления. В свою очередь бюджеты, основанные на заранее выстроенных бизнес-процессах, позволяют экономически целесообразно и обоснованно управлять ресурсами коммерческого банка.

Для классификации бизнес-процессов применяются различные методики, в частности, методика, разработанная аудиторской фирмой Arthur Andersen совместно с Международным справочно-аналитическим центром Американского центра по изучению производительности и качества (APQC), а также методика Davenport. Однако указанные методики ориентированы на нефинансовые организации (например, методика APQC используется для описания бизнес процессов в отраслях промышленного производства).

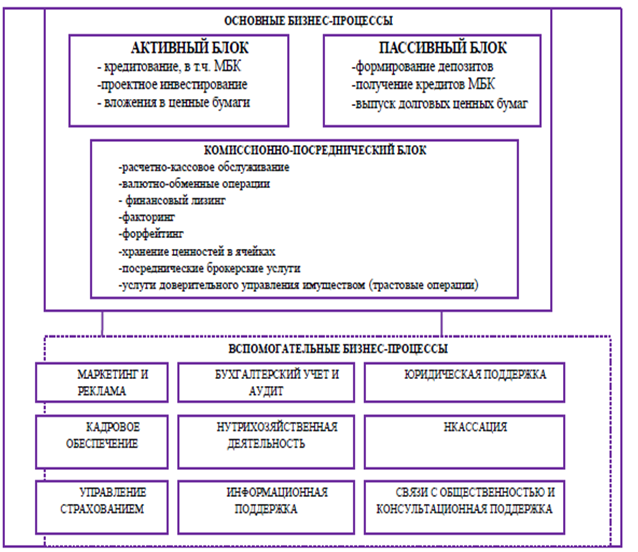

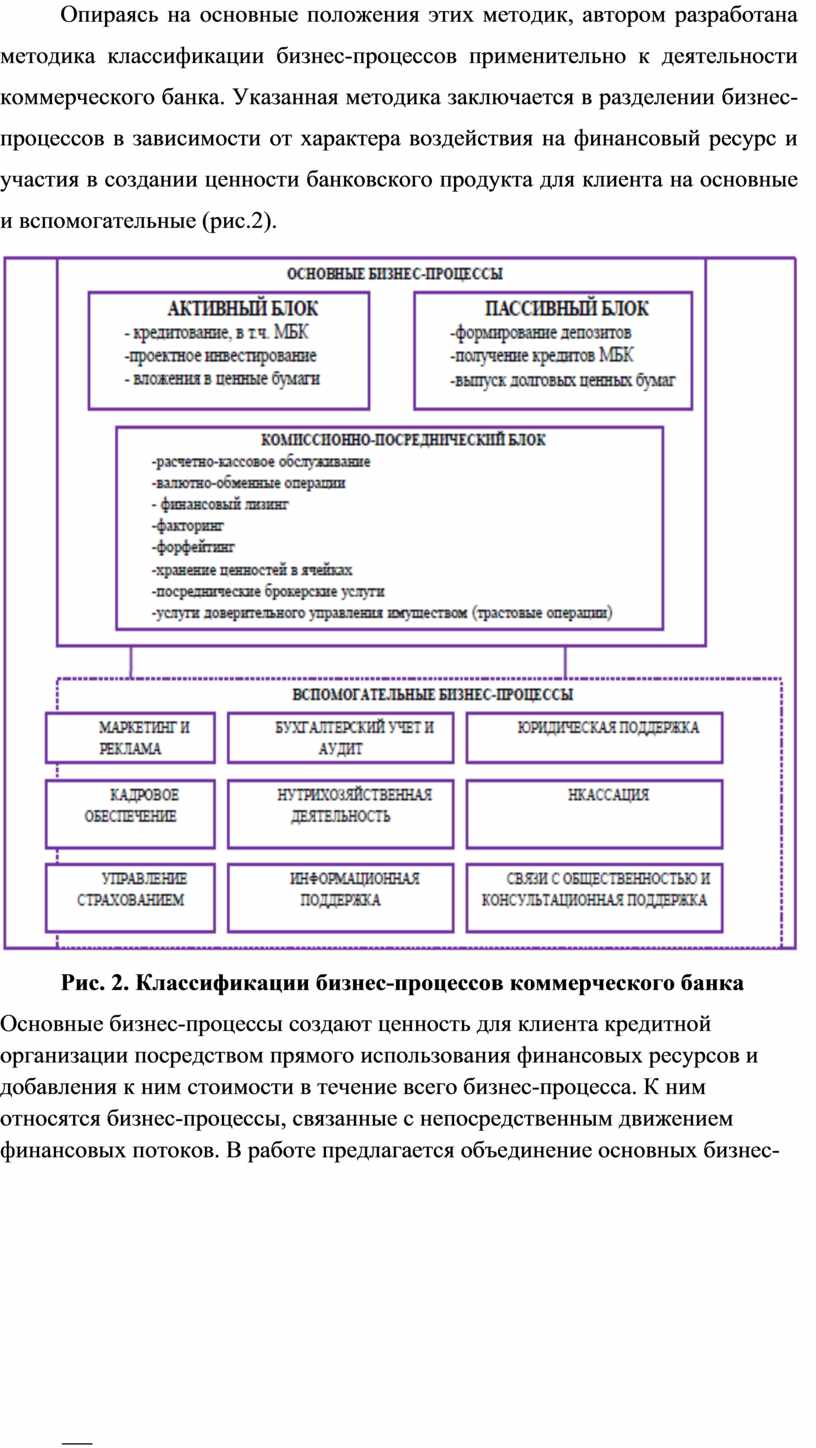

Опираясь на основные положения этих методик, автором разработана методика классификации бизнес-процессов применительно к деятельности коммерческого банка. Указанная методика заключается в разделении бизнес-процессов в зависимости от характера воздействия на финансовый ресурс и участия в создании ценности банковского продукта для клиента на основные и вспомогательные (рис.2).

![]() Рис.

2. Классификации бизнес-процессов коммерческого банка

Рис.

2. Классификации бизнес-процессов коммерческого банка

Основные бизнес-процессы создают ценность для клиента кредитной организации посредством прямого использования финансовых ресурсов и добавления к ним стоимости в течение всего бизнес-процесса. К ним относятся бизнес-процессы, связанные с непосредственным движением финансовых потоков. В работе предлагается объединение основных бизнес-процессов в зависимости от направления финансовых потоков в следующие блоки: активный, пассивный и комиссионно-посреднический.

Вспомогательные бизнес-процессы косвенно участвуют в создании ценности банковского продукта для клиента посредством обеспечения условий протекания основных бизнес-процессов. К ним следует отнести бизнес-процессы банковского маркетинга и рекламы, кадрового обеспечения, инкассации, бухгалтерского учета и аудита и др.

Основные и вспомогательные бизнес-процессы, обладая неразрывной связью между собой, должны быть направлены на выполнение единой стратегии и достижение установленных стратегических целей коммерческого банка.

Классификация, выполненная на основе указанной выше методики, позволяет при внедрении процессно-ориентированного бюджетирования построить древо бизнес-процессов посредством разложения их на составляющие. Эти действия в свою очередь предоставляют возможность проведения анализа «качества» выполнения бизнес-процессов коммерческого банка, а также осуществлять меры по их усовершенствованию или радикальному реинжинирингу.

В рамках бюджетирования актуальной методологической проблемой является выбор результативных показателей оценки эффективности осуществляемых центрами финансовой ответственности бизнес-процессов. Результативные показатели используются в процессе бюджетирования на стадии анализа деятельности. В настоящее время для этой цели применяется система сбалансированных показателей, разработанная Д.Нортоном и Р.Капланом и включающая в себя показатели финансового и нефинансового характера. В связи с этим автором предлагается использование показателя экономической добавленной стоимости банка, определяемого как разница между чистой прибылью и стоимостью используемого собственного капитала:

EVA=ЧП – (СК*ПР) (1), где

ЧП – чистая прибыль банка,

СК - собственный капитал банка,

ПР – плановая рентабельность собственного капитала (ожидаемая собственниками норма доходности на собственный капитал).

Данный показатель является индикатором создания экономической добавленной стоимости, которая обеспечивает рост рыночной стоимости кредитной организации. Так, в случае если рассчитанный показатель больше «0», это означает, что банк создает стоимость, а если меньше «0» – наоборот. Следствием роста рыночной стоимости становится рост числа инвесторов, увеличение ресурсов банка, возможность расширение своей активной деятельности и т.д.

Результаты проведенного диссертационного исследования также позволяют утверждать о целесообразности использования экономической добавленной стоимости при построении механизма мотивации центров финансовой ответственности. Разработка мотивационного механизма обусловлена необходимостью стимулирования центров финансовой ответственности к повышению эффективности деятельности, созданию экономической добавленной стоимости и в конечном итоге росту рыночной стоимости кредитной организации.

Суть мотивационного механизма заключается в формировании премиального фонда, определяемого по итогам сравнительного анализа фактических результатов деятельности с запланированными. Размер премиального фонда (ПФ) определяется по формуле:

ПФ=ФОТ*(EVA/ЧП) (2), где

ФОТ – среднемесячный размер расходов по оплате труда сотрудников банка, EVA/ЧП – доля экономической добавленной стоимости в чистой прибыли банка.

Распределение рассчитанного премиального фонда по структурным подразделениям банка осуществляется прямо пропорционально их долям в общем размере расходов на оплату труда.

В результате дальнейшего анализа практики применения системы сбалансированных показателей в коммерческих банках предложено включить в указанную систему отдельную проекцию «поставщиков денежных ресурсов», включающую в себя нефинансовые показатели, которые характеризуют репутацию банка и перспективы дальнейшего привлечения денежных ресурсов:

- удовлетворенность вкладчиков, инвесторов (готовы ли они рекомендовать нас);

- сохранение вкладчиков, инвесторов (количество договоров, заключенных на новый срок, количество договоров на одного клиента);

- расширение базы вкладчиков, инвесторов (доля новых договоров в портфеле);

- доля инвесторов с наиболее выгодными экономическими условиями;

- основные потребности и желания вкладчиков, инвесторов;

- основные свойства и выгоды предложений банка (в т.ч. в части услуг и продуктов) для «поставщиков»;

- соответствие коммерческого банка ожиданиям вкладчика, инвестора (по следующим параметрам: дружелюбие, доверие, доступность);

- удобство местонахождения офисов;

- удобство работы с документами банка;

- удовлетворенность ценовой политикой (тарифы, бонусы, лотереи, призы).

В силу нефинансового характера указанных выше показателей их оценку следует проводить посредством анкетирования.

3.2.Рекомендации по реализации системы управленческого контроля в банках на основе бюджетирования

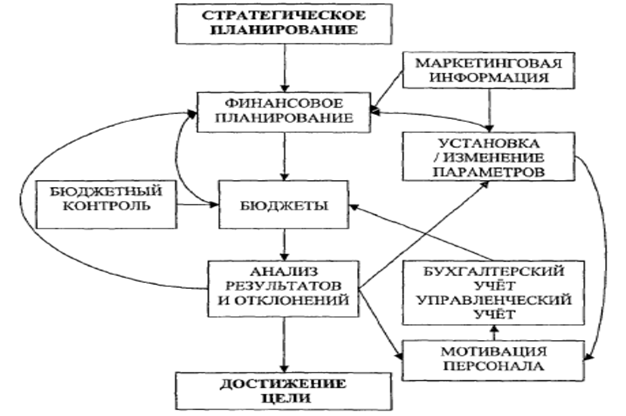

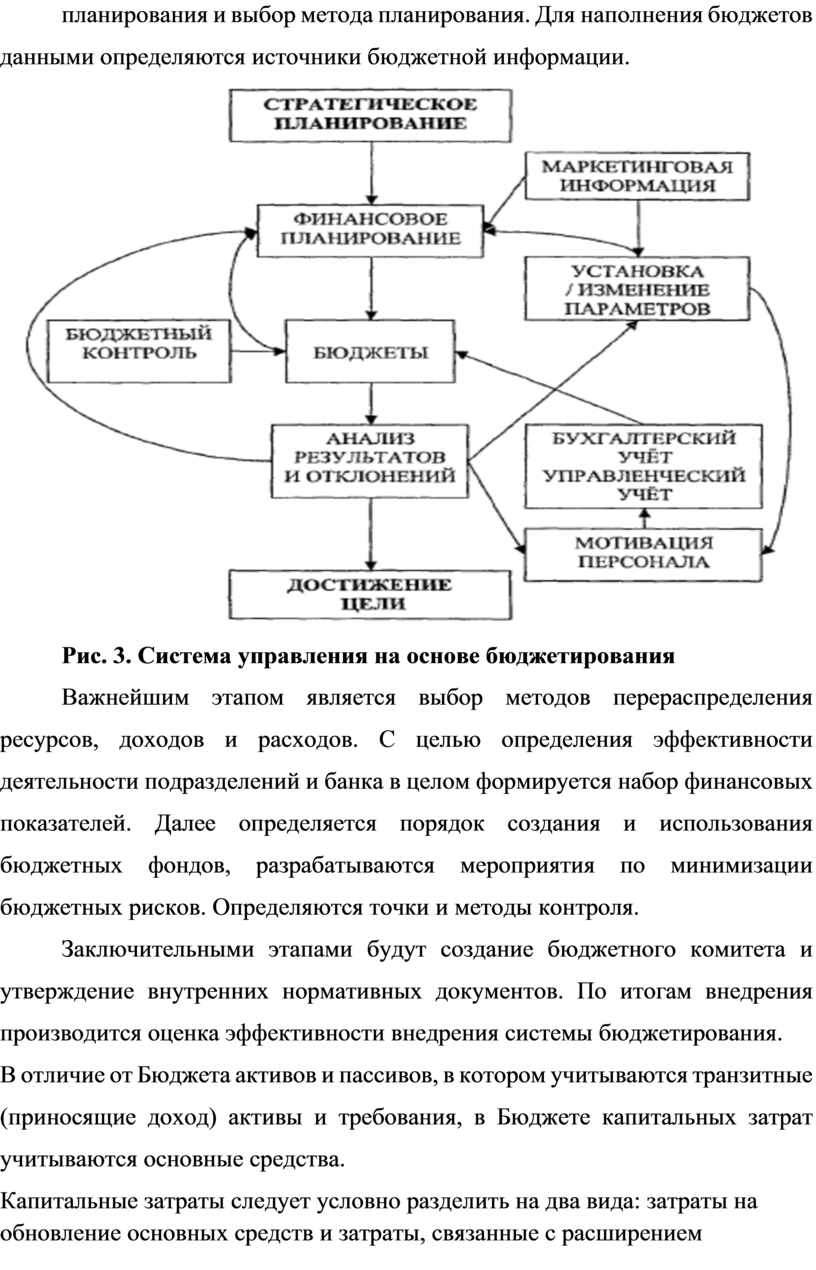

Разработанная в выпускной работе система управления на основе бюджетирования (рис. 3) включает следующие элементы: финансовое планирование, учёт бюджетной информации, контроль, анализ и параметры бюджета. Система управления на основе бюджетирования включает следующие элементы: финансовое планирование, учёт бюджетной информации, контроль, анализ и параметры бюджета. Финансовое планирование представляет собой процесс формирования плановых бюджетов и расчёта плановых финансовых показателей, которые в перспективе при условии их выполнения должны обеспечить достижение стратегических целей. Учёт бюджетной информации реализуется через организацию хранилища данных, в котором хранятся плановые значения бюджетов, а также поступает информация из автоматизированной банковской системы и управленческих баз данных, и опционально содержатся внешние структурированные данные о состоянии финансового рынка.

Блок контроля обеспечивает на различных этапах исполнения бюджета соответствие фактических бюджетных значений плановым. Блок включает предварительный, текущий и последующий контроль. Анализ результатов и отклонений необходим для подтверждения достижения цели, и представляет собой источник обратных связей с элементами финансового планирования, бюджетными параметрами и мотивацией персонала.

Параметры бюджета обеспечивают управление системой бюджетирования и включают в себя трансфертные ставки, коэффициенты перераспределения, количественные показатели. Кроме приведённых на схеме элементов, при необходимости можно использовать также информацию налогового учёта.

Построение системы бюджетирования на практике состоит из следующих этапов. Вначале на основе существующей организационной структуры происходит формирование финансовой структуры, затем следует классификация бюджетных статей. Исходя из финансовой структуры и статей бюджета, осуществляется разработка структур и форматов таблиц отдельных бюджетов и смет. Затем производится выбор горизонта планирования и выбор метода планирования. Для наполнения бюджетов данными определяются источники бюджетной информации.

Рис. 3. Система управления на основе бюджетирования

Важнейшим этапом является выбор методов перераспределения ресурсов, доходов и расходов. С целью определения эффективности деятельности подразделений и банка в целом формируется набор финансовых показателей. Далее определяется порядок создания и использования бюджетных фондов, разрабатываются мероприятия по минимизации бюджетных рисков. Определяются точки и методы контроля.

Заключительными этапами будут создание бюджетного комитета и утверждение внутренних нормативных документов. По итогам внедрения производится оценка эффективности внедрения системы бюджетирования.

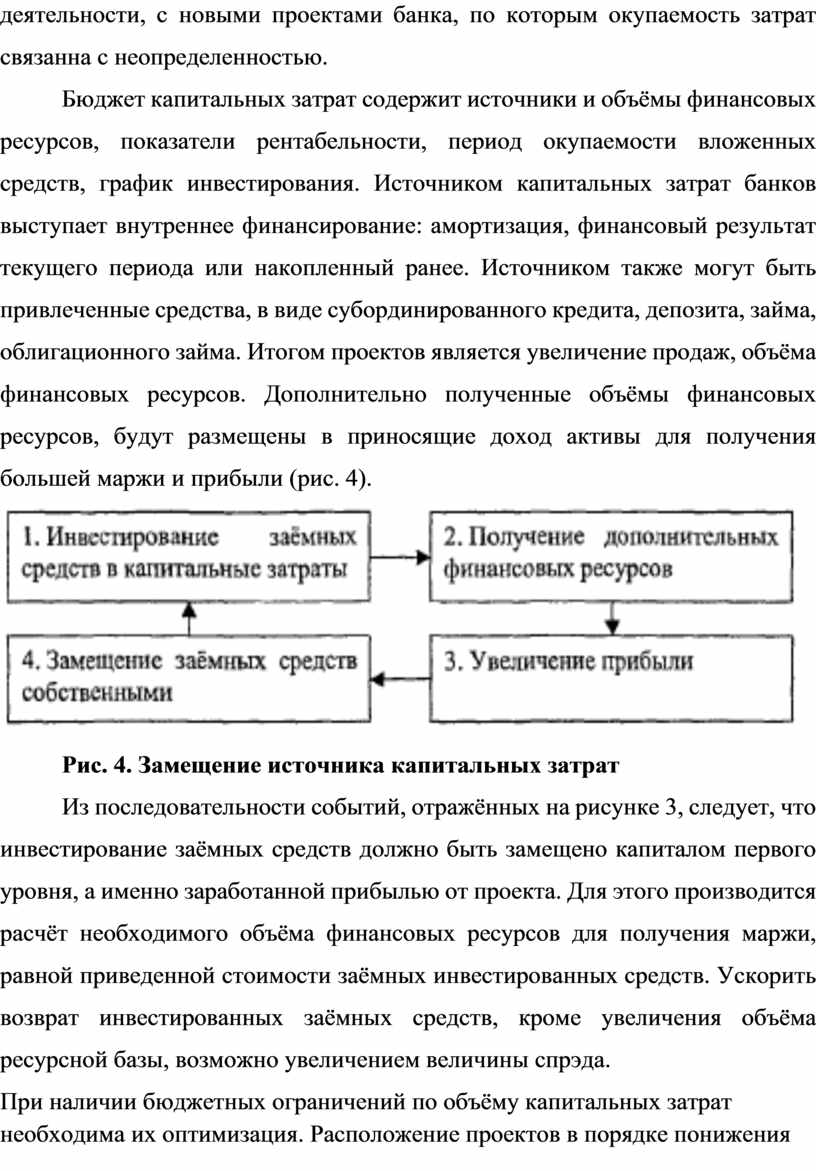

В отличие от Бюджета активов и пассивов, в котором учитываются транзитные (приносящие доход) активы и требования, в Бюджете капитальных затрат учитываются основные средства.

Капитальные затраты следует условно разделить на два вида: затраты на обновление основных средств и затраты, связанные с расширением деятельности, с новыми проектами банка, по которым окупаемость затрат связанна с неопределенностью.

Бюджет капитальных затрат содержит источники и объёмы финансовых ресурсов, показатели рентабельности, период окупаемости вложенных средств, график инвестирования. Источником капитальных затрат банков выступает внутреннее финансирование: амортизация, финансовый результат текущего периода или накопленный ранее. Источником также могут быть привлеченные средства, в виде субординированного кредита, депозита, займа, облигационного займа. Итогом проектов является увеличение продаж, объёма финансовых ресурсов. Дополнительно полученные объёмы финансовых ресурсов, будут размещены в приносящие доход активы для получения большей маржи и прибыли (рис. 4).

Рис. 4. Замещение источника капитальных затрат

Из последовательности событий, отражённых на рисунке 3, следует, что инвестирование заёмных средств должно быть замещено капиталом первого уровня, а именно заработанной прибылью от проекта. Для этого производится расчёт необходимого объёма финансовых ресурсов для получения маржи, равной приведенной стоимости заёмных инвестированных средств. Ускорить возврат инвестированных заёмных средств, кроме увеличения объёма ресурсной базы, возможно увеличением величины спрэда.

При наличии бюджетных ограничений по объёму капитальных затрат необходима их оптимизация. Расположение проектов в порядке понижения рентабельности позволяет выбрать сочетание проектов, обеспечивающее наибольшую отдачу, наибольшие денежные поступления.

Для расчёта окупаемости капитальных затрат по проекту используются те же принципы бюджетирования, что и при формировании Бюджета активов и пассивов и Бюджета доходов и расходов, но вместо развёртки по подразделениям производится развертывание во времени и добавляется вспомогательная часть. В ней присутствуют оценочные показатели, критерии приемлемости, рекомендательные расчётные корректировки, позволяющие повысить эффективность проекта.

Для расчёта достижения безубыточности в случае принятия решения по осуществлению капитальных затрат необходимо проведение СѴР-анализа

«затраты - объём - прибыль», который для банка следует рассматривать как в

традиционном виде, так и в виде «спрэд - объём финансовых ресурсов - прибыль». Таким образом, для банка решающую роль при окупаемости капитальных затрат играют объём финансовых ресурсов, ставки привлечения и размещения.

С экономической точки зрения банк должен принять все проекты, которые обладают рентабельностью, превышающую минимальную заданную, и использовать для финансирования проектов капитал, стоимость которого меньше минимальной ставки доходности, а также приемлемый для банка период окупаемости затрат. Стратегические решения по проектам капиталовложений могут значительно влиять на темпы развития банка.

Основная цель менеджмента банка, как и любой другой коммерческой

организации, - увеличение стоимости бизнеса при обеспечении финансовой

устойчивости. Пути достижения этой цели: контроль за стоимостью привлекаемых ресурсов, размещение ресурсов по ставкам, обеспечивающим

возмещение их стоимости и достаточную для содержания и развития банка

маржу и прибыль. В современном банковском бизнесе бюджетные планы

играют важную роль в определении приоритетов, контроле хода выполнения

планов и поддержке принятия управленческих решений.

Система управления на основе бюджетирования даёт возможность менеджменту банка постоянно иметь общую картину функционирования

кредитной организации, её финансового состояния, планировать финансовый

результат, контролировать возможные риски и оптимизировать затраты,

ставить перед подразделениями банка задачи по достижению целевых

плановых показателей и анализировать деятельность банка в разрезе различных подразделений, продуктов и проектов.

Практический опыт бюджетирования показывает, что действенность

предлагаемой системы повышается благодаря применению различных методов планирования, учёта, анализа и контроля, позволяющих вырабатывать экономически эффективные стратегии и принимать тактически правильные управленческие решения.

В результате рассмотрения системы бюджетирования, действующей на коммерческом банке, можно отметить следующее.

В банке введена система бюджетов, тесно увязанных между собой при этом происходит планирование как по месяцам, так и по кварталам и годам. Таким образом, в основном предполагается текущее бюджетированию. В свою очередь ранее уже отмечалось, что предприятию необходимо также разрабатывать и долгосрочные стратегические бюджеты с целью привлечения инвестиций, сроки которых составляют около 3 – 5 лет.

Таким образом, первой задачей, стоящей перед системой банка является создание базы для разработки стратегического бюджета и его увязка с бюджетированием текущим. Необходимо, чтобы различные бюджеты преследовали одну общую цель.

Из план-фактного анализа, было видно, что далеко не все разработанные планы выполняются достаточно точно. Бывает, что отклонения достаточно высоки. Особенно это выразилось в нерациональном управлении денежными средства, свободными на данный период времени.

Составление бюджетов это достаточно сложный и трудоемкий процесс, поэтому в нем зачастую не избежать ошибок и неточностей. При этом стоит учитывать, что на данный период времени система бюджетирования банка нельзя назвать достаточно автоматизированной.

Любое планирование, управление и контроль основывается на анализе фактических данных, т.е. на бухгалтерской информации. По идее, здесь в простых случаях может хватить энтузиазма работников и возможностей электронных таблиц (например, Microsoft Excel) для составления плана. Тем самым можно в принципе решить одну из главных задач бюджетирования – формирование бюджета. Именно такой способ и применяется на данный момент в банке.

Но при этом варианте другая, не менее важная задача сопоставления плана с фактом и анализа отклонений представляется весьма затруднительной. Да и возможности корректировки такого бюджета весьма ограничены (равно как и анализ чувствительности показателей). Большей частью такого бюджетирования становятся множественные и скрупулезные расчеты разнообразных показателей, а также поиск неизбежных ошибок, так как электронная таблица не сможет даже подсказать, где они возможны.

Другим важным моментом является безопасность информации. Ведь бюджет, составленный на краткосрочный или долгосрочный период, представляет собой коммерческую тайну. Обеспечить ее защиту в электронных таблицах затруднительно.

Таким образом, такое бюджетирование не слишком то выгодно для предприятия и часто расходы превышают экономический эффект.

Выход из сложившейся ситуации заключается в использовании для бюджетирования специального программного продукта, обладающего достаточной гибкостью для надстройки под конкретное предприятие.

Не смотря на различные отраслевые и другие особенности, процесс бюджетирования на самых разных предприятиях обладает определенными общими правилами, которые позволяют создать программный продукт его автоматизации, регулирующий все необходимые функции и настраиваемые для каждого предприятия. Эти принципы заключаются, в первую очередь, в методе моделирования деятельности предприятия и в функциональном подходе к бюджетированию.

Модель – ядро всей системы автоматизации бюджетирования, которое определяет все потенциальные возможности системы и накладывает ряд непреодолимых ограничений на пользователя. Так, например, набор связанных электронных таблиц Excel тоже модель, естественными ограничениями которой являются число таблиц, их формат и связи между клетками.

Функциональный подход к бюджетированию заключается в следующем. Любое предприятие в каждый период можно представить набором определенных характеристик, таких, как объем продаж продукции, нормы переменных затрат, остаток денежных средств на расчетном счете и т.д. Причем эти характеристики могут быть связаны сложными отношениями.

Подобные соотношения (или связи) заранее неизвестны, а значит, входят в модель предприятия и так или иначе вводятся пользователем. Функциональный подход к бюджетированию позволяет легко описать все связи. Для этого необходимо представить плановые характеристики предприятия как результат определенной деятельности предприятия, как части его процессов. При этом данные процессы можно формировать с разной степенью детализации. Таким образом, в рамках функционального подхода запрещено планировать характеристики, не связанные ни с каким процессом.

Данный способ моделирования деятельности предприятия достаточно эффективен, так как множество возможных характеристик значительно больше множества процессов, т.е. многие совсем разные на первый взгляд характеристики сходны по оказываемому влиянию (действию) на другие характеристики. К тому же функциональный метод позволяет назначить процесс (а значит, и человека), ответственный за определенное изменение той или иной характеристики, что позволяет контролировать планирование деятельности предприятия на более высоком уровне.

Минимальные требования, предъявляемые к системе автоматизации бюджетирования, следующие:

- обеспечение информационной безопасности;

- наличие открытого интерфейса (возможности интеграции);

- стандартные требования;

- функциональные возможности (OLAP).

Итак, рассмотрим перечисленные требования подробнее.

Под безопасностью следует понимать наличие сразу нескольких факторов:

- разграничение прав доступа к информационным ресурсам (базам данных);

- защита от несанкционированного доступа;

- отказоустойчивость баз данных;

- обеспечение сохранности информации при различных неполадках оборудования.

Разграничение прав доступа к информации баз данных для сотрудников организации необходимо не столько для сокрытия определенной информации от некоторых из них (что иногда также необходимо), сколько для удобства работы и собственно безопасности системы. Ведь чем больше у сотрудника прав (в доступе к ресурсам), тем больше у него потенциальных возможностей что-то сломать.

Защита от несанкционированного доступа подразумевает комплекс мероприятий, направленных на недопущение пользователей (внутренних или внешних) к тем данным, права доступа к которым у них нет. Меры по обеспечению данного вида безопасности должны носить регулярный характер. Степень защиты будет зависеть как от программного обеспечения, так и от действий, предпринимаемых руководством организации.

А вот отказоустойчивость системы, т.е. ее застрахованность от возможных системных ошибок, способных нежелательным образом изменить информацию или доступ к ней, почти полностью зависит от программного обеспечения. Эта безопасность должна осуществляться на всех уровнях системы, начиная с операционной системы.

Обеспечить сохранность информации при неполадках в оборудовании можно регулярным копированием баз данных на съемные носители информации. Кроме того, известно много аппаратных решений этой задачи, например, установить на компьютер два жестких диска.

Наличие открытого интерфейса.

Для систем бюджетирования в первую очередь подразумевается интеграция с бухгалтерскими программами, которые уже активно применяются в банке.