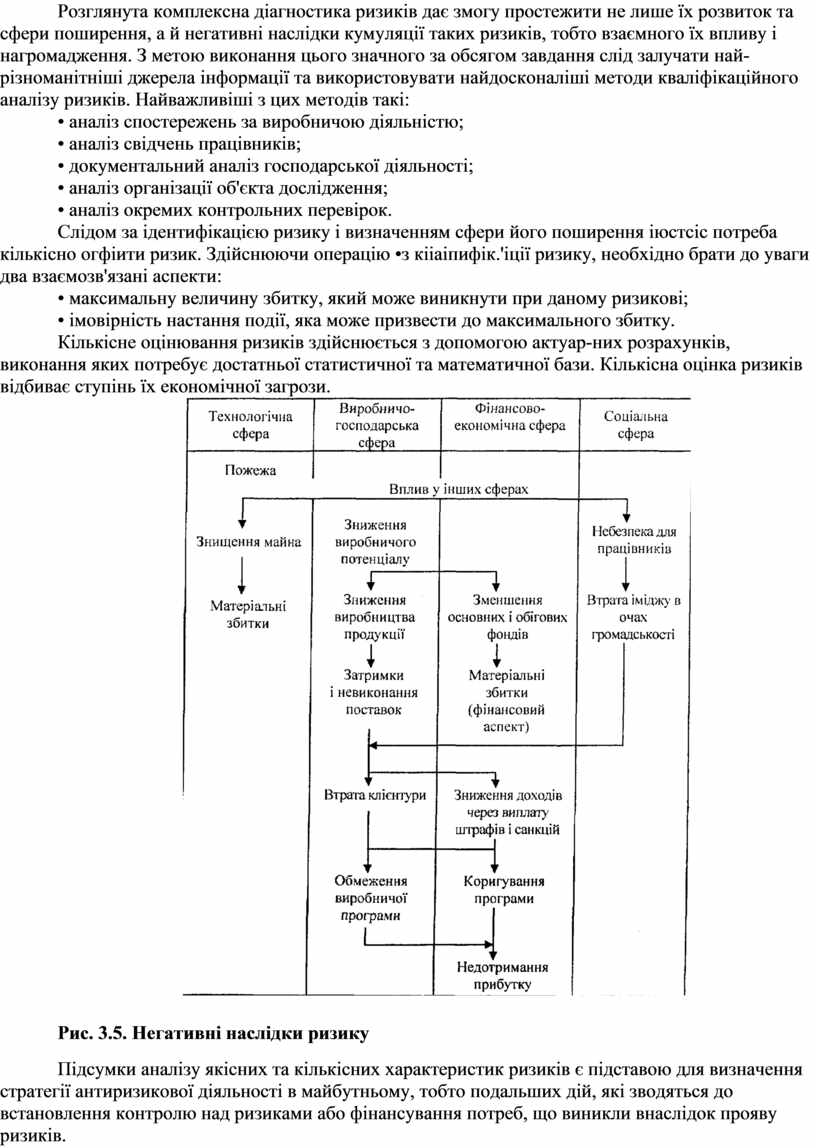

Поделиться

ÍÀÖ²ÎÍÀËÜÍÀ ÀÊÀÄÅÌ²ß ÓÏÐÀÂ˲ÍÍß

Конспект книги

Страхування: Підручник./ Керівник авт.кол. і наук. ред. Осадець С.С. -К.: КНЕУ, 1998. -528c.

виконаний студентом НАУ

Чабаном Д.

Київ, 1999

ВСТУП

Поява вітчизняного підручника зі страхування зумовлена насамперед економічними та соціальними перетвореннями в Україні, розвитком міжнародних відносин. Наша країна вже понад сім років є самостійною державою і поступово реформує економіку на ринковий лад. Розгорнувся процес роздержавлення власності і формування адекватних нових структур. З огляду на це відбувається переорієнтація і в системі захисту юридичних та фізичних осіб від матеріальних втрат, до яких можуть призвести стихійне лихо, нещасний випадок чи інші ризикові обставини. Має бути принципово змінена система нагромадження коштів для забезпечення належної матеріальної підтримки громадян у випадку втрати працездатності або місця роботи та при виході на пенсію за віком.

Формується, по суті, нова галузь (страхова індустрія), призначена для надання широкого спектра послуг як підприємствам, так і безпосередньо громадянам. Між організаціями, що пропонують захист (страховиками), і численними особами, які потребують такого захисту (страхувальниками), виникають ринкові відносини з приводу вибору покупця або продавця і здійснення акту купівлі-продажу специфічного товару — страхових послуг.

Нині в Україні функціонує понад 240 страхових компаній, низка посередницьких та інших організацій, причетних до страхової справи. Існує спеціальний орган — Комітет у справах нагляду за страховою діяльністю (Укрстрахнагляд), який здійснює державний контроль за дотриманням чинного законодавства на страховому ринку. Вітчизняний страховий ринок ще молодий. Проте вже й тепер, у роки затяжної економічної кризи, відчутно зростають обсяги наданих страхових послуг. Це переконливо підтверджують суми надходжень страхових премій. Страхові платежі в 1997 році були вищі порівняно з попереднім роком на 29 %, що майже в 5 раз перевищує середньорічний загальносвітовий темп приросту цього показника.

Досвід багатьох країн показує, що добре налагоджена страхова справа активно сприяє розвитку бізнесу і вирішенню соціальних проблем. Постсо-ціалістичні країни, що вже вийшли з кризового стану (Польща, Угорщина, Чехія), виявляють надзвичайно високий інтерес до страхування. Так, у Польщі обсяг страхових внесків сьогодні перевищує (в доларовому еквіваленті) надходження таких коштів в Україні більш ніж у 12 раз. Це ще раз підтверджує, що страхування — об'єктивно необхідний атрибут ринкової економіки. Ступінь його розвитку є індикатором зрілості ринкових відносин. За страхуванням велике майбутнє. Проте це не лише перспективний, а й дуже складний вид діяльності.

Однією з найважливіших передумов розвитку страхової справи є забезпечення її висококваліфікованими кадрами. Йдеться насамперед про персонал страхових компаній, страхових брокерських контор, консультаційних, контролюючих та інших організацій, котрі причетні до забезпечення високоякісного страхового сервісу. Водночас дуже важливим є піднесення рівня страхових знань серед споживачів страхових послуг.

5

Із страхових фондів значною мірою відшкодовуються збитки підприємств, заподіяні стихійними лихами, техногенними аваріями, нещасними та. іншими випадками, передбаченими умовами страхування. Тимчасово вільні кошти фондів страхових компаній поповнюють кредитні ресурси. Інвестиційна діяльність страховиків активізує продажу і купівлю цінних паперів, сприяє формуванню доходів бюджету тощо. Отже, знання зі страхової справи необхідні як для працівників страхових компаній, так і для керівників, бухгалтерів, фінансистів, юристів підприємств, працівників банківських, податкових, аудиторських та інших установ. З огляду на великі можливості використання страхування для захисту майнових інтересів населення мінімум знань зі страхування необхідний кожному, хто перебуває в ринковому середовищі.

Страхування — це наука, об 'єктом якої є специфічні економічні відносини, що складаються у процесі передачі юридичними і фізичними особами за певну плату ризику матеріальних і фінансових втрат спеціалізованій організації, яка в разі настання обумовленої в договорі (полісі) події здійснює відповідні грошові виплати потерпілим.

Літературні джерела свідчать, що дослідження з окремих питань страхування проводилися зацікавленими сторонами ще багато століть тому. Вони грунтувалися здебільшого на застосуванні емпіричних спостережень. Розвиток математики, статистики, права дав значний поштовх до формування страхової науки.

Страхування як наука істотного розвитку набуло протягом XIX - XX століть. Саме на цей період припадає серія фундаментальних праць зі страхування, поява майже в усіх європейських державах законів, що регулюють страхову діяльність. Перелік публікацій показує, що поряд з ученими інших країн проблеми страхування досліджували видатні економісти українського походження. Наприклад, і досі у країнах СНД широким попитом користується книга професора К. Г. Воблого «Основи економії страхування», яка вперше була видана понад 80 років тому. Автор певний час завідував кафедрою і очолював Київський комерційний інститут (тепер КНЕУ), посідав провідні посади в наукових закладах України та Росії.

За радянських часів, і особливо починаючи з 30-х років, страхова наука у нашій країні мала досить обмежений розвиток. Майже всі вчені з цього напрямку працювали у Москві. Тут у складі НДФІ Міністерства фінансів СРСР був єдиний на всю країну невеликий відділ дослідження проблем страхування. Тривалий час лише в одному московському фінансовому вузі була зосереджена підготовка невеликої групи економістів зі страхування. Водночас у країнах Заходу страхування посіло провідні позиції в економіці. Величезна увага приділялася нарощуванню кадрового потенціалу страхової індустрії, підвищенню страхової культури серед населення.

Сьогодні, коли Україна поступово переходить до ринкової економіки, конче потрібно активізувати страхові відносини, що неможливо без відповідних знань. Саме тому в навчальних планах усіх вузів, коледжів і фа-

6

культетів країни, що готують бакалаврів з економіки, передбачена нормативна навчальна дисципліна «Страхування».

При опрацюванні програми дисципліни і цього підручника враховано положення прийнятих Верховною Радою Закону України «Про страхування» і змін до нього, низки нормативних актів Кабінету міністрів України, інструктивних матеріалів Укрстрахнагляду, результати наукових досліджень, а також аналізу нагромадженого досвіду викладання страхових дисциплін в Україні, сусідніх державах і країнах Європейського Союзу.

Велику роль в оволодінні досвідом страхування і підготовки кадрів, нагромадженим у країнах ЄС, відіграла технічна допомога, надана Україні в рамках Програми TACIS. За три роки реалізації проекту «Організація Українського центру навчання страхової справи» провідні фахівці з Австрії, Великої Британії, Нідерландів, Німеччини, Франції, Швеції провели 70 семінарів з 18 ключових проблем організації страхування в умовах ринкової економіки. Ці семінари відвідали понад 1550 керівників та інших відповідальних працівників страхових компаній України, Молдови й Білорусі, фахівців Укрстрахнагляду, викладачів вузів.

У жовтні 1996 року в Київському національному економічному університеті відбулась Міжнародна конференція «Європейський досвід страхової діяльності і вдосконалення її кадрового забезпечення», в якій узяли участь понад 90 спеціалістів з 12 країн світу. Проведений обмін досвідом дав змогу сформулювати концептуальні положення щодо вдосконалення страхової освіти. Основні з них враховані при підготовці програми курсу «Страхування» і цього підручника.

Згідно зі згаданою програмою, затвердженою Науково-методичною комісією з економічної освіти Міносвіти України, мета дисципліни — послідовно формувати у студентів знання з вузлових питань теорії та практики страхування фізичних і юридичних осіб.

У процесі викладання дисципліни розв'язуються такі завдання:

• з'ясування об'єктивної необхідності, сутності, функцій, принципів і ролі страхування в умовах переходу до економіки ринкового типу;

• висвітлення організації і шляхів розвитку страхового ринку та державного регулювання страхової діяльності;

• розгляд умов особистого, майнового страхування, страхування відповідальності, перестрахування з позицій вітчизняного та зарубіжного досвіду;

• вивчення особливостей і шляхів удосконалення фінансової діяльності страховиків.

Програма дисципліни зумовила структуру підручника. Він складається із семи частин, 20 розділів. З огляду на великий обсяг матеріалу, а також на необхідність забезпечення якомога зручнішого оволодіння ним практиками страхової справи деякі теми програми висвітлюються в кількох розділах або окремі розділи сформовано згідно з питаннями, що стосуються певної категорії страхувальників. Ідеться, зокрема, про транспортні, частково фінансові і кредитні ризики та страхування відповідальності. У зв'язку з цим автори інколи змушені були дещо поступитися класич-

7

ною схемою викладу дисципліни, яка передбачає висвітлення окремих галузей страхування.

У світовій практиці існує кілька сотень видів страхування. Багато їх і в Україні. Очевидно, що висвітлити всі їх особливості в одному підручнику неможливо. Увага була зосереджена на найпоширеніших і найперспектив-ніших видах страхування. Деякі види страхування, наприклад страхування відповідальності товаровиробника за якість продукції, обов'язкове медичне страхування, які досі не набули розвитку в нашій країні, висвітлюються, головним чином, на зарубіжних матеріалах. Мало місця відведено викладу страхування політичних ризиків. За межами навчальної програми і підручника залишилося державне соціальне страхування. Воно тепер є складовою інших економічних дисциплін.

У підручнику велика увага приділена методам розрахунку страхових тарифів за договорами зі страхування життя та договорами із загальних видів страхування. В основу розділу покладено опрацьовані авторами підручника методики розрахунку тарифів. Визнано доцільним максимально зберегти в підручнику цілісність методик і надати їм реального прикладного значення для використання як у навчальному процесі, так і в практичній діяльності страховиків.

Страхування як наука оперує багатьма спеціальними термінами. Їх інтерпретація подається здебільшого при першій появі в тексті. Щоб зручніше було користуватися підручником тим читачам, яких цікавлять лише окремі його розділи, зміст головних термінів (понад 300) розкривається в алфавітному словнику. До кожного терміна наводиться його англійський відповідник.

Для студентів та всіх інших читачів, які мають потребу перевірити правильність засвоєння матеріалу, до кожного розділу подаються тести-запитання, до яких із запропонованих відповідей потрібно знайти одну чи кілька правильних. У кінці підручника наведено правильні відповіді на всі запитання.

Книга містить також перелік праць зі страхування, які вийшли друком останніми роками українською і російською мовами. Він буде корисним для викладачів, студентів і практиків у процесі поглибленого вивчення окремих питань, що не дістали повного висвітлення у пропонованому підручнику.

Книга написана колективом авторів, які мають великий досвід викладацької, наукової або практичної діяльності в страхуванні.

Автори висловлюють щиру подяку всім, хто причетний до появи підручника. Сподіваємося, що він сприятиме розвитку страхової освіти в Україні і наближенню її до європейських стандартів.

Ми будемо вдячні за зауваження і побажання щодо змісту цього видання. Відгуки читачів просимо надсилати за адресою:

252180, Київ, вул. Дехтярівська, 49 г, Український центр навчання страхової справи при УФБШ Київського національного економічного університету. Контактний тел./ факс: (044) 446 - 32 - 93,230 - 29 - 87.

8

ЧАСТИНА 1. СТРАХУВАННЯ І ЙОГО МІСЦЕ В УПРАВЛІННІ РИЗИКАМИ

1.1. НЕОБХІДНІСТЬ І ФОРМИ СТРАХОВОГО ЗАХИСТУ

Людям природно притаманне прагнення захиститися від небезпеки втрати життя, здоров'я, житла, харчів тощо. Потреба в захисті дуже близька до первинних (фізіологічних) запитів. Зі зростанням запитів людини ускладнюються й атрибути її безпеки.

Протягом усього історичного шляху розвитку суспільне виробництво стикається із суперечностями між природою і людиною, а також між окремими суб'єктами виробничих відносин. Ці суперечності зумовлюють появу несприятливих подій (ризиків), серед яких виокремлюють стихійне лихо і негцасні випадки.

Стихійне лихо являє собою випадок, спричинений руйнівною дією сил природи, охоплює здебільшого немалу територію і призводить до значних матеріальних збитків або загибелі чи втрати здоров'я багатьох людей.

Нещасні випадки — це такі події, котрі через несприятливий збіг обставин призводять до загибелі або втрати здоров'я окремих людей (наприклад, внаслідок дорожньо-транспортної пригоди).

Потенційна можливість настання стихійного лиха і нещасних випадків ^тановить сутність ризику. Поняття «ризик» має кілька значень. Його часто ототожнюють з небезпекою, що загрожує тому чи іншому суб'єктові або об'єктові. Насправді не всяка небезпека може з погляду страхування розглядатись як ризик. До страхових ризиків відносять лише такі випадки небезпеки, появу яких можна прогнозувати й оцінювати на підставі історичного досвіду та за допомогою математичних і статистичних методів. Такий ризик має бути теоретично можливий, але його настання точно не визначене ні в часі, ні в просторі і не залежить від волевиявлення жодної зацікавленої особи.

Суспільне виробництво в цілому, і особливо кожне господарське формування, а також життєдіяльність практично кожної людини об'єктивно мають ризиковий характер, що породжує систему відносин між людьми з метою попередження, подолання, зменшення руйнівних наслідків стихійного лиха та нещасних випадків.

Спираючись на свій багатовіковий досвід, людство вживає дедалі ефективніших заходів із протистояння стихійним явищам. Підвищуються вимоги до будівництва об'єктів, застосовуються щоразу досконаліші

10

інженерні конструкції, вогнетривкі та інші новітні ізоляційні матеріали, споруджуються греблі, пильна увага приділяється безпеці експлуатації транспортних засобів тощо.

Проте концентрація виробництва та ускладнення його технологій, одержання й застосування нових хімічних речовин, енергетичних ресурсів, швидкісних і багатотоннажних транспортних засобів, зростання криміногенних явищ призводять до появи безлічі нових ризиків. На долю України випала найбільша з відомих у світі техногенних катастроф — аварія на Чорнобильській атомній електростанції, що завдала шкоди обсягом понад 140 млрд доларів. Якщо така аварія є, на щастя, винятком, то пожежі на виробничих, комунальних і житлових об'єктах, травми на транспорті і в побуті, забруднення навколишнього середовища та інші локальні події трапляються в країні практично щодня.

Великі ризики зумовлюються також новими хворобами (наприклад, СНІД), епідеміями інфекційних захворювань, травматизмом на виробництві і в побуті. Не можна також не брати до уваги ризиків для юридичних і фізичних осіб, котрі породжуються зростанням злочинності, поширенням наркоманії та алкоголізму.

Отже, сумарний вплив ризиків досі не зменшується. Це змушує весь світ активно шукати шляхів послаблення їх негативного впливу на життя людей.

За умов ризикового характеру функціонування будь-якого підприємства і не менш ризикового проживання кожної людини існує нагальна потреба попередження і відшкодування збитків, завданих стихійним лихом та нещасними випадками. Без її задоволення неможливо забезпечувати безперервність процесу виробництва матеріальних благ, підтримувати належний рівень життя людей. Відносини, що складаються в суспільстві з цього приводу, мають об'єктивний характер і в своїй сукупності формують зміст економічної категорії «страховий захист».

Специфіка цієї категорії зумовлена такими ознаками: випадковістю ризику; незвичайністю заподіяної шкоди; можливістю вираження шкоди в натуральній або грошовій формі; необхідністю попередження, подолання наслідків події і відшкодування завданих нею збитків. Сутність страхового захисту полягає в нагромадженні й витрачанні грошових та інших ресурсів для здійснення заходів з попередження, подолання або зменшення негативного впливу ризиків і відшкодування пов 'язаних з ними втрат.

Для того щоб система заходів з попередження, подолання і відшкодування втрат була реально можливою, необхідно частину валового продукту спрямовувати на створення страхового фонду суспільства.

Зауважимо, що сукупний фонд страхового захисту не має зведеного планового чи звітного оформлення, котре характеризувало б його величину. Не існує й спеціального органу управління цим фондом.

До фонду страхового захисту належать централізовані натуральні та грошові резерви держави, децентралізовані фонди (у частині, що використовується на покриття шкоди, завданої стихійними

11

та іншими непередбаченими подіями, — самострахування), а також фонди, створювані методом страхування. У межах цих форм страхового захисту може існувати багато видів фондів цільового призначення.

Розмір і структура фондів, що використовуються з метою страхового захисту юридичних і фізичних осіб, залежать від багатьох чинників. Насамперед це теоретичні концепції формування фонду; стан розвитку економіки, співвідношення між формами власності, методи залучення коштів для реалізації соціальних програм, традиції населення, міжнародні відносини тощо.

Відомо, що в країнах соціалістичної орієнтації існувала практика, сутність якої стосовно страхового фонду полягала у віднесенні витрат на страхування за рахунок прибутку, що залишався в розпорядженні підприємств. У країнах капіталістичного світу перемогли погляди, згідно з якими джерелом поповнення страхового фонду є витрати виробництва. Розмір страхового фонду тут розглядається як сума витрат, що їх бере на себе суспільство, компенсуючи шкоду, заподіяну страховими ризиками.

За часів Радянської влади власність на засоби виробництва, землю, її родовища, переважний обсяг готової продукції і фінансових ресурсів була державною. Тому в разі стихійного лиха або іншого серйозного надзвичайного випадку збитки, яких зазнали підприємства, відшкодовувались переважно із загальнодержавних коштів. Для цього створювались резервні фонди при урядах СРСР та кожної республіки, які входили відповідно до союзного і республіканського бюджетів. У деяких республіках ці кошти використовувалися насамперед у боротьбі з наслідками землетрусів у високосейсмічних регіонах — Туркменії, Узбекистані, Вірменії, Молдавії та інших.

В Україні за рахунок централізованих фондів і досі фінансуються витрати, пов'язані з запобіганням і ліквідацією повеней, зсувів, аварій на шахтах і т. ін. Держава, доки не розвинені інші форми захисту власності, змушена покривати зі свого бюджету витрати на відновлення пошкоджених чи знищених стихією або через збіг несприятливих обставин підприємств, доріг та інших об'єктів як виробничого, так і соціального призначення.

Страховому захисту досить довго значною мірою сприяв державний позичковий фонд. Особливо характерним це було для сільського господарства та інших галузей, підприємства яких отримували великі суми кредиту під сезонний розрив між витратами виробництва і доходами. На випадок різкого зниження виходу продукції через природні аномалії та з інших причин, не залежних від господарства, підприємствам надавалися тривалі (до 12 років) відстрочки у сплаті позик. Нерідко наприкінці відстрочки борги списувалися за рахунок бюджету.

Такий режим використання позик частково спричинювався до заміщення ними потреби у страхуванні. Покладання на кредит не властивих йому функцій призвело до ігнорування основних принципів

12

кредиту: цільового призначення, матеріального забезпечення, терміновості і платності за користування. Зрештою кредит втрачав свої сти-мулювальні властивості.

Майже кожне міністерство чи відомство на випадок непередбачених обставин мало у своєму розпорядженні фонди фінансової підтримки підлеглих їм державних підприємств. Такі фонди створювалися шляхом відрахувань від прибутків підприємств. За рахунок відомчих фондів могла надаватися тимчасова фінансова допомога на поповнення нестачі оборотних засобів, що виникала, як правило, з не залежних від позичальника причин. Часто допомога надавалася на безповоротних засадах. Проте надання такої допомоги не регулювалося чіткими нормами. Тому нерідко кошти йшли на покриття й таких збитків, які зумовлювалися безгосподарністю у виробничих формуваннях, помилковими рішеннями вищестоящих організацій.

Централізовані кошти держави, а також фонди відомств становили в сукупності переважну частину ресурсів, що спрямовувалися на страховий захист.

Водночас із розширенням прав підприємств зростали можливості самострахування, для чого створювалися внутрішні натуральні та грошові резерви. Такі фонди дозволяють покривати шкоду, завдану дрібними ризиками.

Перевага самострахування полягає в тому, що воно дає змогу оперативно вирішити питання відшкодування невеликих збитків. Крім того, не потрібно платити на сторону страхові премії. А вони передбачають витрати не лише на відшкодування збитків, заподіяних стихійним лихом чи нещасним випадком, а й спрямовуються на покриття всіх витрат з утримання офісу на формування прибутку страховика.

Доходи від тимчасового інвестування вільних коштів цих резервів також залишаються юридичній чи фізичній особі, що організовує самострахування. Така особа завжди безпосередньо зацікавлена вжити заходів щодо зниження ризиків. До того ж витрати із власних (внутрішніх) резервів безпосередньо не залежать від наслідків ризиків на інших підприємствах.

Проте зазначені переваги децентралізованої форми нагромадження і використання резервних коштів виявляються лише в певних межах. Адже при самострахуванні практично немає розподілу наслідків ризику. Один великий (а нерідко і середній) ризик може призвести до необхідності ліквідувати підприємство. Самострахування вимагає відволікання значних ресурсів до резервів. Крім того, кошти цих фондів не зосереджуються на окремому рахунку в банку. Вони перебувають у господарському обороті і на момент, коли постане реальна потреба використати їх за цільовим призначенням, можуть бути в неліквідній 4юрмі. З викладених тут та інших міркувань цей канал формування коштів для страхового захисту об'єктивно не може посідати визна-Чільне місце у структурі сукупного фонду страхового захисту. ""^Ц^інансування за рахунок централізованих фондів поширювалося ^Чгоиття втрат від ризиків лише підприємств державного сектора.

13

Кооперативні, громадські підприємства і населення вдавалися не лише до самострахування, а й організовували захист своїх матеріальних інтересів на випадок ризику за рахунок коштів фонду, що створювався методом страхування. Цим методом можна було нагромаджувати кошти не лише на захист майна, а й на вирішення низки соціальних питань (страхування на випадок постійної або тимчасової втрати працездатності, страхування на дожиття, довесільне страхування тощо). Проте відносно низький рівень доходів населення гальмував розвиток зазначених видів страхування.

Отже, оскільки у плановій централізованій економіці переважала державна форма власності, то й специфічні форми та методи її захисту відсунули страхування на другий план.

Зауважимо, що склад і структура фондів, призначених для страхового захисту, принципово змінюються в період поступового переходу до економіки ринкового типу. Адже процес роздержавлення власності вимагає відповідних змін і в її страховому захисті. Вони мають спрямовуватися на дедалі частіше прийняття рішень про страховий захист на рівні підприємства, розширення меж самофінансування.

На підприємствах доцільно мати фонд ризику. Чинне законодавство дозволяє доводити його розмір до 25% від суми статутного фонду. Важливо, щоб кошти фонду постійно перебували в ліквідній формі.

Тепер значно меншою мірою, ніж у минулі часи, використовуються централізовані грошові резерви держави на відновлення майна, знищеного або пошкодженого стихією чи іншим лихом. Тут позначаються і тимчасові фінансові труднощі держави. За значного дефіциту бюджету неможливо передбачити в ньому серйозні резерви.

Значно ослабла роль у страховому захисті і -позичкового фонду. Він перестав бути єдиним державним фондом. Перебудова банківської справи на комерційних засадах зумовила появу сотень відносно автономних позичкових фондів. На 1 січня 1998 року в Україні було 228 комерційних банків. Кожний із них володіє самостійними ресурсами. Банки здебільшого не в змозі і не мають економічного інтересу надавати тривалі (на кілька років) та ще й на безвідсоткових засадах відстрочки повернення позик. Не можуть розраховувати підприємства і на фінансову підтримку галузевих міністерств і відомств. Резервні фонди при цих органах ліквідовано.

Негативно позначилась на організації самострахування суб'єктів господарювання жорстка податкова політика. Переважна частина підприємств позбавлена через це можливості мати у своєму розпорядженні необхідні грошові резервні фонди.

Отже, можливості забезпечення страхового захисту за рахунок перелічених щойно джерел дуже обме^ні. Це означає, що більше навантаження має надалі припадати на фонди, створювані методом страхування. Якщо до цього додати завдання з переорієнтації програми соціального захисту громадян (охорона здоров'я, пенсійне забезпечення, частково освіта) на страхові засади, як це зроблено в країнах з ринковою

14

економікою, то перспектива посилення ролі страхування в системі страхового захисту стає очевидною.

З огляду на сказане важливого значення набуває з'ясування витоків і еволюції страхування, його сутності, функцій, основних принципів і ролі в нашому суспільстві.

1.2. ВИТОКИ СТРАХУВАННЯ

Окремі елементи страхування були відомі ще за тисячі років до нашої ери. На жаль, інформація, що дійшла до нас із давніх часів, не дає системного уявлення про зародження цього надійного способу захисту економічних інтересів громадян, виробничих і соціальних формувань. Значно легше відновлювати форми та окремі властивості будівель, споруд, навіть тварин, ніж економічні зв'язки між людьми.

Археологічні знахідки дають можливість стверджувати: вже у стародавні часи різні народи добре усвідомлювали необхідність спорудження громадських спеціальних приміщень для зберігання запасів провізії на випадок можливої небезпеки.

У літературі є посилання нате, що ознаки страхування і в грошовій формі проглядалися дуже давно. Так, у шумерів уже в третьому тисячолітті до нашої ери торгівцям видавали суми грошей у формі позики або створення «спільної каси» для захисту їхніх інтересів на випадок утрати вантажу під час перевезення. Пізніше територія згаданої країни (теперішній Ірак) відійшла до складу рабовласницького Вавилону. Закони вавилонського царя Хаммурапі (1792 — 1750 pp. до н.е.) вимагали укладення угоди між учасниками торговельного каравану про спільне покриття збитків у разі, наприклад, нападу на когось із них розбійників чи ще якоїсь іншої несподіваної пригоди. Очевидно, що така практика була виправданою і тому передавалася з покоління в покоління. Вона вдосконалювалася й поширювалася на інші землі. Так поступово формувалася свідомість про доцільність застосування страхування спочатку під час перевезення вантажів, а згодом і в інших сферах діяльності та життя людей.

Багато свідчень дійшло до нас про відносно поширене взаємне страхування ритуальних витрат у Стародавньому Римі. Тут надавали великого значення культу похорону. Влаштування похоронних процесій і спорудження пам'ятників вимагало значних одноразових витрат. Незаможні римляни накопичували потрібні гроші у професійних колегіях і спілках. Цільове використання коштів забезпечувалося правовими гарантіями. Лише особа, зазначена в заповіті, могла отримати належні кошти і витратити їх на ритуальні заходи, пов'язані з похоронами заповідача. На страхові суми не поширювалися претензії будь-яких кредиторів. Навіть рабовласник (якщо він не значився в заповіті) не мав права на страхову суму раба. Але він міг відмовити колегії в наданні тіла раба для поховання. У такому разі колегія за рахунок

15

страхової суми здійснювала символічні похорони, тобто ховала померлого «в уяві».

У середньовіччі страхування поступово поширювалося й на інші ризики. Воно здійснювалось через гільдії (братства) та цехи. Стосунки між членами тут були тіснішими, ніж у колегіях Стародавнього Риму. Згодом гільдії почали спеціалізуватися за окремими професіями. Серед них з'явилися й захисні гільдії, що мали завданням охорону особи і майна своїх членів від різних зазіхань. Принцип взаємодопомоги закріплювався у статуті гільдії. Поступово тут формувався перелік страхових подій та уточнювався розмір внесків і виплат.

Існують різні версії з приводу того, в якій саме країні було засновано перше страхове товариство. В одних джерелах є посилання на те, що це сталося в XIII ст. в Ісландії. Заможні селяни острова об'єднувалися в спілки для взаємного захисту від втрат на випадок вогню або загибелі худоби. У разі нещастя частину збитків потерпілим відшкодовували грішми, частину — матеріалами або працею. Проте значного поширення ці спілки на той час не набули. Такі умови відшкодування збитків дають підстави для припущення, що страхових резервів і регулярних страхових внесків тут ще не існувало.

Більш переконливим є твердження про те, що поява страхових товариств пов'язана із зародженням капіталістичних відносин, і насамперед на морському транспорті та в торгівлі, де, до речі, був нагромаджений досвід різних моделей захисту7 власників суден і вантажів на випадок їх знищення, пошкодження або пограбування під час рейсу.

Механізм морського страхування в початковий період будувався на договорі бодмереї. Сутність договору полягала в тому, що кредитор виплачував страхувальникові страхову суму, а потім у разі благополучного закінчення плавання, тобто за відсутності страхового випадку, кредиторові поверталась авансована сума плюс премія за бодмерею. Згідно із сучасним розумінням це було «страхування навпаки». Кредитори вимагали за надані на умовах бодмереї страхові суми великих премій (від 15 до 100 %). Тому інколи ці умови страхування називають морською позикою. Бодмерея не могла існувати довго. Попит на страхові послуги зростав. Виявилася нестача капіталу для забезпечення такого страхування. Тому страхування у формі бодмереї стало невиправданим. Адже це призводило до відтягування коштів страховика на кілька місяців, а іноді й років. Цей час страхова сума перебувала в розпорядженні капітана судна. Вона могла бути втрачена через піратський напад або іншу пригоду, що не завжди значилася як страхова.

Збільшення попиту на страховий захист зумовило перехід до продажу страхових полісів з подальшим відшкодуванням збитків. На початку вони продавалися здебільшого товариствами взаємного страхування.

Є дані про те, що перший морський поліс був виданий страховому судновласникові в 1347 році. Через 121 рік після цього з'явився Вене-

16

ціанськии кодекс морського страхування. Далі ініціатива в морському страховому законодавстві переходить до Англії. Страхове законодавство цієї країни вирізнялося високою якістю, служило і служить прикладом для інших держав. Досить сказати, що прийнятий 1774 року закон «Про страхування життя» лишається в складі чинного законодавства англії й досі. У 1779 році члени асоціації «Лондонський Ллойд» прийняли «підписний формуляр Ллойда» (формуляр договору морського Страхування), ряд положень якого донині застосовується в міжнародній практиці.

Комерційне мореплавання особливо інтенсивно розвивається після Великих географічних відкриттів. Одночасно у плавання виходили кілька кораблів, а нерідко і цілі флотилії. Ризик неповернення ч далекого плавання був для їхніх власників значним. Причин для цього було багато: шторм, нестача харчів, інфекційні хвороби команди, пошкодження судна комахами, зіткнення суден, піратські напади тощо. Людям, які вкладали в такі ризиковані заходи великі гроші, потрібно було розділити між собою ризики. Це давало змогу інвесторам у разі несприятливого рейсу не втратити повністю свій капітал.

У ХУІІ ст. в багатьох європейських країнах виникли акціонерні страхові компанії. Першим серед них згадується створене в 1602 році Голандсько-Ост-Індське товариство. Воно, як і чимало інших товариств, невдовзі створених в Англії, Німеччині та Франції, займалось морським страхуванням, страхуванням на випадок пожежі, здебільшого а міських поселеннях.

У цей час багато робиться й для селян. Майже одночасно виникає страхування посівів від знищення або пошкодження градом. Проте акціонерна форма страховиків для селян виявилася незручною. Страхування сільськогосподарських ризиків знову переходить до товариств взаємного страхування. Вони в багатьох державах лишилися провідними страховиками в галузі аграрної економіки ще й досі.

Особливо активно страхування починає розвиватися в період капіталістичної економіки. Лідером у страховому бізнесі стала Англія. Поряд з морським страхуванням тут формується сітка страховиків із вогневого страхування, від нещасних випадків, страхування життя.

Вважають, що поштовхом до розвитку вогневих страхових товариств були часті пожежі, особливо в містах. Більшість будинків були дерев'яними. Для опалення їх слугували домашні вогнища (каміни), а для освітлення використовувались свічки. Саме це призвело до великої пожежі в Лондоні в 1666 році, що забрала життя 70 тис. мешканців і знищила майже увесь житловий фонд міста.

У XIX ст. у страховій справі з'являються картелі і концерни. Один із великих концернів був створений у Берліні в 1874 році. Він діяв як міжнародний і складався при виникненні з 16 страхових товариств, а через 50 років концерн об'єднував уже 230 товариств 26 країн.

17

Одночасно з майновим розвивалося й особисте страхування, а саме: на випадок каліцтва, хвороби, втрати годувальника, іншого нещастя. У багатьох містах з'явилися лікарняні страхові каси. Потребу в таких видах страхування сформували умови життя населення міст, що склалися під впливом промислової революції та подальшої урбанізації.

Особливо інтенсивно розвиваються всі форми і види страхування в XX ст. Страхування в сучасному капіталістичному світі стало невіддільним атрибутом ринкової економіки.

На межу третього тисячоліття страхування виходить як одна з найбільш розвинених і ефективних сфер діяльності. Про це свідчить, зокрема, й те, що суми надходжень страхових премій у світі щороку зростають вищими темпами, ніж валовий внутрішній продукт. За даними міжнародної статистики протягом 1995 року до страхових компаній, товариств взаємного страхування надійшло в доларовому (США) еквіваленті 2143 млрд страхових премій. Привертає увагу й те, що понад 58 % усіх страхових надходжень припадає майже порівну на дві країни — США та Японію, ще 29 % — на держави Європейського Союзу. Частка решти країн світу — 13 %, в тому числі на Україну припадає лише 0,01 % (Schweizer Ruk // Sigma. — 1997. —№ 4). Усе це відбиває вкрай нерівномірний розвиток страхового бізнесу.

Еволюція страхування в Україні. До набуття Україною статусу незалежної держави страхування тут здійснювалося згідно з економічними, соціальними та правовими умовами, що існували у відповідний період у Київській Русі, царській Росії, а згодом — у колишньому

СРСР.

Найдавнішим способом страхового захисту в нас, як і в усьому світі, було взаємне страхування. Відомо, що починаючи з XIII ст. і до появи залізниці на теренах сучасної України велику роль у перевезенні вантажів на далекі відстані відігравало чумацтво. Чумаки гуртом подорожували на возах, запряжених волами. Якщо в дорозі у якогось чумака гинув віл чи ламався дерев'яний віз, то зусиллями всього гурту купували потерпілому потрібні засоби пересування, аби він міг подорожувати далі. Тут ще не завжди вдавалися до попередньої сплати регулярних внесків на створення і поповнення резервного фонду. І це мало сенс. Адже перевозити гроші було безпечніше, коли вони були розосереджені по багатьох індивідуальних гаманцях. Це не заважало виконанню зобов'язань щодо відшкодування збитків.

До Росії епохи капіталізму класичне страхування прийшло із Західної Європи ще в XVIII ст. На той час у Петербурзі та Москві з'явилися філії англійських страхових компаній. Але вже 1786 року була встановлена державна монополія на страхову діяльність і почали створюватися державні страхові товариства. Це зумовлювалося потребами довгострокового кредитування. Маніфест «Про заснування державного позичкового банку» дозволяв операції лише з тими домами, «які на страх до свого ж банку будуть передані». З цією метою при банку була створена страхова економія. Вона приймала на страхування будинки в

18

обох столицях та інших містах, але виключно кам'яні, покриті залізом або черепицею. Страхова премія визначалася в розмірі 1,5 % від прийнятої на страхування суми. Страхова економія (експедиція) проіснувала 36 років. Проте, хоч і мала монополію на всі відповідні операції, які були дуже вигідними, помітної діяльності не розгорнула. Премії за весь цей час, як зазначалося в «Енциклопедичному словнику» Брокгауза та Єфрона, становили лише 1168 тис. руб., а виплати за збитки, заподіяні пожежами, — лише 170 тис. руб.

Найбільш поширеним страховим ризиком за тих часів стала пожежа. З метою захисту від її наслідків 1827 року було створено Перше російське страхове товариство від вогню, а до 1913 року вже понад 300 страховиків, у тому числі 13 акціонерних товариств, здійснювали такий захист.

З відміною кріпосного права активізується розвиток страхової справи, орієнтованої на село. Створюється система земського страхування. Воно провадилось органами місцевого самоврядування переважно в сільській місцевості. Страхові ризики полягали в знищенні або пошкодженні вогнем нерухомості та великої рогатої худоби, страхувалися також пенсії осіб, що перебували на державній службі. Земське страхування поділялося на обов'язкове, додаткове і добровільне. Власники будівель, що підлягали обов'язковому страхуванню, мали змогу скористатися ще й страхуванням на добровільних засадах.

У містах діяли товариства взаємного страхування від вогню. Одне з таких товариств 1863 року було створено в Полтаві. Згодом порівняно великі товариства цього спрямування з'явилися також у Києві, Одесі та Харкові. Їх діяльність обмежувалася територією відповідного міста. Ці товариства обслуговували здебільшого великих домовласників, купців і фабрикантів. Страхувальникам, що укладали договори страхування на кілька років підряд, надавалися пільги і навіть допускалося безплатне страхування за так званим «золотим полісом».

Це були часи, коли страхова справа переживала глибоку кризу. Дуже постраждали товариства зі страхування від пожежі. Їхні бюджети перетворилися на такі, що мають дефіцит. Цінні папери перестали приносити власникам дивіденди. Необмежена конкуренція страхових товариств стала небезпечною для страховиків. З метою залучення більшої кількості страхувальників тарифи знижувалися без жодних на те підстав.

Цікаво, на наш погляд, ознайомитися з тими заходами, до яких вдавалися самі страховики для виходу з кризи. У 1874 році кілька страхових товариств домовилися щодо спільних дій. Був створений синдикат, до якого ввійшло 8 страхових товариств. Вони опрацювали угоду, згідно з якою зобов'язалися діяти на однакових для всіх умовах, без будь-яких відхилень від букви договору. Застосовувались єдині тарифні ставки, єдині прийоми страхування і перестрахування, однакова система пільг і штрафів. Конвенція спільного більш високого тарифу

19

пожвавила діяльність страхових товариств. Сума премій, як зазначалось у згадуваному вже «Енциклопедичному словнику» Брокгауза та Є4)рона, почала зростати, збільшилися дивіденди.

У другій половині XIX ст. спектр страхових послуг уже був досить широким. Страхові товариства приймали на страхування будівлі, тварин, меблі, одежу, засоби транспорту, вантажі, певного розвитку набуло страхування життя.

Основним видом страхування і надалі лишалося страхування від вогню. Поняття такого страхування значно розширилося, охопивши більший набір ризиків. У 1909 році був затверджений статут Товариства страхування від вогню майна гірничих і гірничозаводських підприємств (м. Харків).

У дореволюційні роки одним із важливих центрів страхування була Одеса. Тут існували самостійні страхові товариства, а також контори філій провідних страхових компаній Петербурга й Москви, іноземних страховиків.

Досить поширеним було й самострахування. Так, створене 1857 року Російське товариство пароплавства і торгівлі (РТПіТ) мало своєю головною базою Одесу. У 1865 році статут РТПіТ було змінено. Розмір страхового капіталу збільшено до 1 млн руб. і передбачено, що при розподілі прибутку з нього завжди має виділятися сума, необхідна для поповнення страхового капіталу до визначеної величини. Цей фонд застосовувався при страхуванні суден.

Що ж до вантажів, то вони тривалий час майже не страхувалися. Це зумовлювалося, зокрема, високим довір'ям до перевізників. Цікаво, що з 232 тис. вантажних місць, перевезених пароплавами РТПіТ в 1857 році, було несвоєчасно доставлено, зіпсовано або втрачено лише 15. Проте за бажання власник міг застрахувати вантаж у місцевій конторі Російського товариства морського, річкового і сухопутного транспортування і страхування вантажу. Прибуток від страхування вантажів був значним. І це не дивно, адже страхові премії перевищували виплати в середньому в 5 разів. (Щеглов 3. Морское страхование в Одессе в XIX веке //Украинские деловые новости. — 1993. — №43.)

Набули поширення товариства взаємного страхування серед землевласників. За прикладом Ліфляндського товариства було організовано товариство взаємного страхування землевласників у Києві. Воно ставило своїм завданням відшкодування збитків, завданих вогнем землевласникам Київської, Подільської та Волинської губерній.

Особисте страхування виникло в 30-х роках минулого сторіччя. Протягом тривалого часу страхування життя було монополією Російського товариства застрахованих капіталів і доходів. Статут товариства передбачав страхування за чотирма видами (розрядами): А — страхування капіталу, В — страхування пенсій на користь спадкоємців і в разі дожиття до певного строку, С — страхування пенсій на користь самого страхувальника (страхування на дожиття), Д — страхування капіталів і пенсій на користь дітей при досягненні ними певного віку. Понад 97 % припадало на розряд А.

20

У 1906 році був прийнятий закон про проведення страхування життя державними ощадними касами. За умовами страхування договори укладалися без попереднього лікарського огляду на суми, не нижчі за 25 руб. Проте виплата страхової суми в разі настання страхового випадку відстрочувалася на 5 — 7 років. Це не відповідало інтересам широких кіл населення.

Страхуванням життя, крім акціонерних товариств і ощадних кас, займалися також товариства взаємного страхування. Одне з них було в Києві. Обсяги страхування тут, як і в інших регіонах тодішньої Росії, були дуже малі порівняно з державами Західної Європи.

У 1894 році був установлений державний нагляд за діяльністю акціонерних страхових товариств. Він здійснювався Міністерством внутрішніх справ. Інспектори міністерства утримувалися на кошти від спеціальних внесків страхових організацій.

З 1885 року дозволено діяльність іноземних страхових товариств. Серед них були американські, англійські, німецькі, французькі компанії зі страхування життя. Для відкриття філії в Росії іноземному страховику належало попередньо внести до державної скарбниці грошову заставу в розмірі 500 тис. руб. і резервувати 30% надходжень страхових платежів на рахунках Державного банку. Але навіть діставши дозвіл працювати на місцевому ринку, іноземні акціонерні компанії мали частку у страхових преміях не більш як 5,9 % (Страховеє дело. Учебник/Под ред. проф. Л. Й. Рейтмана.—М., 1992.—С. 390—391.)

У 1895 році створено перше спеціалізоване «Товариство російського перестрахування».

Отже, у дореволюційній Росії існували майже всі відомі на ті часи види страхування та форми страховиків. Провідна роль належала акціонерним товариствам. На них 1913 року припадало 63 % застрахованого майна, 15 % належало земським і 8% — міським взаємним страховим товариствам. Решта страховиків охоплювали 14 % зобов'язань з цього виду страхування.

Події 1917 року внесли багато змін і у страхову справу. Уже через рік вона була оголошена державною монополією. Всі страхові операції здійснювались органами Головного управління державного страхування при Міністерстві фінансів. У країні застосовувались єдині правила і тарифи з кожного виду страхування.

За роки Радянської влади страхування розвивалося нерівномірно. Це стосувалося насамперед страхування об'єктів державної власності. Останні, як відомо, становили переважну частину (1986 року — 94 %) майна, що перебувало на балансах господарських формувань.

Згідно із законодавством страхування майна державних підприємств і організацій з 192! року здійснювалося добровільно.

Постановою ЦВК і РИК СРСР від 4 вересня 1929 року запроваджувалось обов'язкове страхування в державній промисловості, яке охоплювало практично все майно. Але вже через два роки страхові платежі були включені до складу податку з обороту, що зумовило зміну в порядку відшкодування збитків.

21

Водночас страхування кооперативних і громадських підприємств, куди ввійшли і колгоспи, було переведено на державну основу. Відповідну роботу мали виконувати органи Держстраху СРСР. Цей страховик організував також роботу з обов'язкового та добровільного страхування майна громадян.

Не існувало чіткої концепції і щодо розвитку особистого страхування. З березня 1929 року набуло значного поширення колективне страхування. Спочатку ставилося завдання охопити страхуванням не менш як 75 % працюючих. Але вже до 1940 року фактичний показник знизився до 30 %. Цей вид страхування став збитковим. Його відмінили, ввівши індивідуальне змішане страхування, страхування на випадок смерті і втрати працездатності, страхування від нещасних випадків.

У післявоєнні роки було вжито деяких важливих заходів, спрямованих на посилення ролі страхування в розвитку економіки, зокрема затверджено положення про Держстрах СРСР. Цей документ розширював права низових страхових органів. Було надано статусу самостійної госпрозрахункової одиниці Управлінню іноземного страхування СРСР.

У період реформ 60-х років багато було зроблено з налагодження страхового захисту сільськогосподарських підприємств, без якого важко було запровадити грошову гарантовану оплату праці колгоспників, здійснити перехід колгоспів до прямого банківського кредитування, зміцнити інші напрямки госпрозрахункових відносин. Запроваджені з 1968 року умови обов'язкового страхування майна колгоспів грунтувалися на принципі еквівалентності взаємовідносин страховика зі страхувальниками (їх сукупністю), зроблено крок уперед у методології формування страхових резервів, збільшено норму страхового покриття і розширено перелік страхових подій (зокрема, включено посуху). Ефективність цих заходів підтверджується тим, що вже через 10 років уряд визнав за доцільне перевести на такі умови страхування і державні сільськогосподарські підприємства. Так було спростовано тезу про те, що «держава не може сама себе страхувати».

Протягом 60 — 70-х років було запроваджено нові види страхування майна, життя та здоров'я громадян. З 1988 року державні підприємства дістали право на здійснення добровільного страхування майна і відповідальності. Але незважаючи на серйозні зміни в ставленні до страхової справи, її розвиток ще сильно відставав від рівня країн з ринковою економікою.

Початок 90-х років ознаменувався великими політичними та економічними змінами світового значення. На карті замість Радянського Союзу з'явилися 15 незалежних держав. Україна за кількістю населення, виробничим потенціалом посіла друге місце серед нових країн. Вона обрала ринковий тип розбудови економіки. Це зумовило необхідність проведення глибоких економічних реформ. Складовою частиною нового господарського механізму має бути ефективна система страхування, що відповідає світовим стандартам.

1.3. СУТНІСТЬ І ФУНКЦІЇ СТРАХУВАННЯ

Слово «страхування» увійшло в українську мову давно. Воно має відповідники в інших мовах: «insurance» — в англійській, «versicherungs» — у німецькій. Західні філологи вважають, що термін має латинське походження. В основі його слова «securus» і «sine cura», які означають «безтурботний». Отже, страхування відбиває ідею застереження, захисту та безпеки.

У фаховій літературі питанням з'ясування поняття страхування також приділено значну увагу. Проте до єдиного розуміння змісту категорії «страхування» дійти не вдалося. Принагідне зауважимо, що ігнорувати відоме положення про необхідність відрізняти економічну сутність категорії від її змісту ні в якому разі не можна. Адже сутність постійна, а зміст може змінюватися відповідно до конкретних умов розвитку суспільства. Важливість цього висновку полягає в тому, що він указує на об'єктивну стабільність сутності страхування. Така позиція дає змогу сформувати поняття про страхування зусиллями багатьох поколінь.

Аналіз опублікованих визначень страхування показує, що кожне з них уточнює або доповнює попередні, залишаючи без змін їх основу.

Офіційне тлумачення цього терміна в Україні наведено в Законі «Про страхування»: «Страхування — це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій)».

У Законі зафіксовані головні елементи, що формують поняття страхування. Це мета страхування — захист майнових інтересів фізичних і юридичних осіб. Указується на те, що захист забезпечується на випадок конкретних подій, перелік яких зафіксовано в чинному законодавстві або страхових полісах. Підкреслено джерела грошових коштів, що є ресурсами для страхових виплат.

Водночас ретельне вивчення поняття страхування і зіставлення різних його тлумачень у наукових працях показують, що офіційне визначення терміна перевантажене правовими аспектами.

Страхування є насамперед системою економічних відносин між конкретними суб'єктами господарювання, де з одного боку виступають страхувальники, а з іншого — страховики. Важливою передумовою застосування страхування є майнова самостійність суб'єктів господарювання і їхня зацікавленість у переданні відповідальності за наслідки ризику спеціалізованим формуванням. Чим ця зацікавленість більша, тим і потреба у страхуванні вища. Саме в такій площині страхування розглядається у працях учених багатьох країн ринкової орієнтації. Поняття страхування є неповним і тоді, коли воно не передбачає превентивного спрямування захисту.

23

З урахуванням щойно сказаного можна дати таке визначення поняття «страхування»:

Страхування — це економічні відносини, за яких страхувальник сплатою грошового внеску забезпечує собі чи третій особі в разі настання події, обумовленої договором або законом, суму виплати страховиком, який утримує певний обсяг відповідальності і для її забезпечення поповнює та ефективно розміщує резерви, здійснює превентивні заходи щодо зменшення ризику, у разі необхідності перестраховує частину останнього.

Зміст страхування, як і інших категорій, розкривається в його функціях. Радянські економісти, визначаючи функції страхування, виходили насамперед не із сутності самої категорії страхування, а вважали, що функції страхування «...є зовнішніми формами, які дозволяють виявити особливості страхування як ланки фінансової системи. Категорія фінансів виражає свою економічну сутність передусім через розподільну функцію. Ця функція знаходить конкретне, специфічне виявлення у функціях, притаманних страхуванню, — ризиковій, попереджувальній і заощаджувальній» (Страховеє дело / Под ред. Л. Й. Рейтмана. — М., 1992.—С.17).

До речі, думка про те, що фінансам притаманна розподільна функція, не е загальновизнаною. Так, велика плеяда відомих учених у галузі фінансів із Санкт-Петербурзького університету економіки та фінансів уже протягом багатьох років переконливо обстоює інші тлумачення функцій фінансів, зокрема створення і розподілу, використання грошових доходів і фондів. Деякі науковці одну із функцій фінансів убачають у забезпеченні процесу відтворення.

Теоретичні і практичні намагання розглядати страхування як вторинну категорію щодо фінансів (у їх вузькій інтерпретації) завдають шкоди розбудові господарського механізму, і особливо у зв'язку з поступовим переходом країни до ринкової економіки.

За умов, коли державі належало понад 9/10 усіх виробничих фондів і фінансових ресурсів, страхування було монополізоване і дуже обмежене щодо можливостей розвитку. Воно, як правило, не поширювалось на об'єкти державної власності. Включення страхування до фінансів мало значною мірою суто фіскальну мету. Були часи, коли умови страхування не передбачали створення перехідних резервів. Значні суми штучно створеного перевищення надходжень над витратами зараховувались до бюджету.

Інша ситуація створюється в ринковій економіці. Тут страхування переведено на комерційні засади. Воно стає важливим напрямком підприємницької діяльності. Страхування розглядається як окрема галузь (індустрія). Природно, що страхові компанії, як і інші підприємства, мають своє фінансове господарство, яке призначене для забезпечення статутної діяльності. У цій частині страхування входить до фінансів підприємств і галузей.

24

Отже, страхування не вміщується в рамки традиційного розуміння фінансів як економічних відносин, що виникають у процесі формування, розподілу та використання доходів і грошових фондів. До речі, в англійському словнику страхових термінів страхування визначається «як система передавання ризику і його комбінування». Тобто у країні, де виникла більшість класичних видів страхування, зміст останнього пов'язують насамперед із передаванням ризику від страхувальника до страховика. Створення і використання фондів підпорядковано забезпеченню можливості діяльності страховика.

Існує також тісний взаємозв'язок між страховою і кредитною діяльністю. Населення багатьох країн надає перевагу заощадженню своїх коштів через страхові компанії, укладаючи з ними договори на страхування життя та здоров'я. До продажу страхових полісів нерідко залучаються й банки.

Завдяки страхуванню акумулюються великі кошти, які до настання страхових випадків використовуються передусім як джерело кредитних ресурсів. Страхові поліси можуть слугувати гарантіями повернення позик. Матеріальні цінності, що їх при кредитуванні приймають банки як заставу, мають бути застраховані. Отже, існує тісний взаємозв'язок між страхуванням і кредитом. Але це не дає підстав для розчинення специфічних економічних відносин, що становлять зміст страхування, у поняттях як фінансів, так і кредиту. Те саме стосується правомірності включення страхової системи до фінансово-кредитної. Доречно було б говорити про фінансово-кредитно-страхову систему.

Останнім часом вдаються до розширених тлумачень фінансів, виокремлюючи 5 великих сфер їх функціонування: фінанси державні, фінанси галузеві, кредит і грошовий обіг, ринок цінних паперів, страхування (Финансовьій менеджмент. — М.: Финансьі, 1997. — С. 7). Ця концепція надає фінансам широкого змісту, який виводить їх далеко за межі розподільної категорії. У контексті страхування стає на один рівень з кредитом, державними фінансами, фінансами галузей.

Такий підхід підвищує можливості активнішого і водночас ефективнішого застосування кожної із зазначених у складному механізмі ринкової економіки.

З урахуванням цих аргументів слід підходити й до визначення та характеристики функцій страхування. Вони в сукупності мають конкретизувати зміст цієї категорії в сучасних умовах її застосування. З цих міркувань страхування виконує такі функції: ризикову, створення і використання страхових резервів (фондів), заощадження коштів, превентивну.

Ризикова функція страхування. Вона полягає в переданні за певну плату страховикові матеріальної відповідальності за наслідки ризику, зумовленого подіями, перелік яких передбачено чинним законодавством або договором зі страхувальником. Чим вища ймовірність ризику, тим і плата за його утримання, обчислена за допомогою актуар-них розрахунків, більша. У разі настання страхового випадку страхувальник висуває страховикові вимогу на відшкодування збитків (виплату страхових сум).

25

Функція створення і використання страхових резервів (фондів).

Страхування стає можливим лише за наявності у страховика певного капіталу, достатнього для забезпечення покриття збитків (у разі їх виникнення), заподіяних страхувальникові стихійним лихом, нещасним випадком чи іншою страховою подією. З цією метою кожним страховиком створюється система страхових резервів. Нагромадження і використання таких резервів є характерними для страхової діяльності.

У формуванні і використанні страхових резервів виявляється перерозподіл коштів між страхувальниками. Ті з них, яких у певному періоді не спіткала страхова подія, сплативши страхові внески, не отримують жодних виплат. І навпаки: страхувальникам, які зазнали серйозних збитків від страхового випадку, виплачується відшкодування в сумах, значно більших за внесені страхові платежі.

Формування страхових резервів — це спосіб концентрації і використання коштів, необхідних для розподілу між усіма страхувальниками не лише збитків, зумовлених страховими випадками поточного періоду, а й для покриття таким шляхом можливих масштабніших збитків у наступних періодах.

У тій частині страхових платежів, яка спрямовується на ведення справи, елементи перерозподілу коштів спостерігаються незначною мірою.^Те саме стосується й формування прибутку від страхової діяльності. Його джерелом є частина навантаження на нетто-ставку страхового тарифу та економія коштів, призначених на ведення справи.

Функція заощадження коштів. На першому місці в більшості країн світу за обсягами страхових премій є особисте страхування (на дожиття, пенсій, ренти тощо). При цьому виплати, пов'язані із втратою життя і здоров'я внаслідок нещасного випадку, становлять менш як 10%. Решту являють собою заощадження. Вони виплачуються з урахуванням інвестиційного доходу в разі дожиття застрахованого до певного віку або події.

Населенню часто вигідніше заощаджувати кошти у страховій системі, ніж у банках. Припустимо, що громадянин А вніс 3000 грн. на строковий депозитний рахунок у комерційному банку, а громадянин Б придбав поліс змішаного страхування життя на 15000 грн. терміном на 10 років, сплативши за перші два роки 3000 грн. премій. У разі нещасного випадку банк може видати громадянинові А кошти лише в межах залишку вкладу (з урахуванням відсотків). Якщо така біда спіткає громадянина Б, то страхова компанія виплатить постраждалому грошову компенсацію, виходячи зі страхової суми і коефіцієнта тимчасової чи постійної втрати працездатності. На випадок тривалої втрати працездатності фінансове забезпечення громадянина Б буде в кілька разів краще, ніж у громадянина А. При гострій потребі в коштах страхувальник може попросити припинити достроково дію договору і повернути йому суму заощаджень.

Сприяючи розвитку заощаджувальних видів страхування, держава має змогу активно впливати на вирішення соціальних проблем, поліп-

26

шувати стан грошового обігу, підвищувати купівельну спроможність національної валюти, збільшувати інвестиційні можливості країни. Тому парламенти та уряди багатьох країн застосовують режим найбільшого сприяння щодо виявлення заощаджувальної функції страхування. З цією метою створюються пільгові умови оподаткування страхових виплат, спадщини, доходів компаній, а також вживаються інші ефективні заходи.

Превентивна функція. Учасники страхування, і насамперед страховики і страхувальники, зацікавлені у зменшенні наслідків страхових подій. З цією метою застосовують правову та фінансову превенції.

До правової превенції належать застереження, передбачені чинним законодавством або договорами страхування і такі, що стосуються позбавлення страхувальника (повністю або частково) страхових відшкодувань. Вони розраховані на випадки протиправних дій або бездіяльності з боку страхувальника щодо застрахованих об'єктів. Наприклад, страховики не покривають матеріальних збитків, завданих потерпілим, що перебували у стані алкогольного чи наркотичного сп'яніння, не передбачають страхових відшкодувань у разі самогубства, навмисного пошкодження власного майна і здоров'я.

Перелік об'єктів-ризиків, які не приймаються на страхування, а також можливих відмов виплатити відшкодування, може бути складений при страхуванні як фізичних, так і юридичних осіб.

Превентивна функція має й інший аспект свого виявлення. Частина страхових премій спрямовується на фінансування превентивних заходів. Добре зарекомендувала себе практика 70 — 80-х років, що передбачала забезпечення за рахунок страхових ресурсів спорудження і обладнання технікою пожежних депо, придбання медикаментів і утримання персоналу служб, що мають своїм завданням боротьбу з інфекційними захворюваннями сільськогосподарських тварин, фінансування заходів із запобігання дорожньо-транспортним пригодам і т. ін. Нині не передбачено обов'язкового створення фонду запобіжних заходів. Через це значно ускладнюється виконання страхуванням превентивної функції. Можливості страхування значно звужуються, коли виникають суперечності між функціями, що характеризують сутність категорії страхування, і чинним правовим забезпеченням їх нормального виявлення.

Зазначені функції страхування є специфічними. Проте у сфері страхової діяльності виявляються й інші функції, а саме: притаманні фінансам у цілому (наприклад, контрольна функція) та функції інших суміжних вартісних категорій (наприклад, ціни при формуванні страхових тарифів).

1.4. ПРИНЦІІПИ СТРАХУВАННЯ

Страхування грунтується насамперед на таких специфічних принципах:

• вільний вибір страхувальником страховика, а страховиком — виду страхування;

27

• страховий ризик;

• страховий інтерес;

• максимальна сумлінність;

• відшкодування в межах реально завданих збитків;

• франшиза;

• суброгація;

• контрибуція;

• співстрахування і перестрахування;

• диверсифікація.

Розглянемо коротко зміст цих принципів.

Вільний вибір страховика і виду страхування. Цей принцип повною мірою стосується лише добровільних видів страхування. Страхувальникові надається можливість обирати будь-якого страховика, що має ліцензію на даний вид страхування. Водночас страховика ніхто не може змусити здійснювати той чи інший вид добровільного страхування.

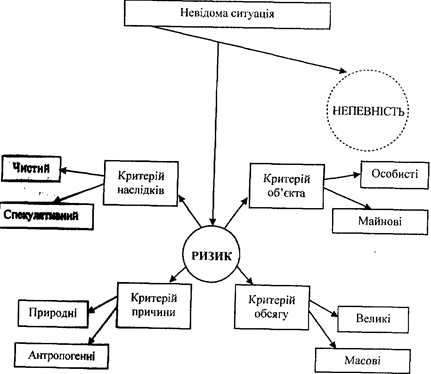

Страховий ризик — і{е ймовірна подія або сукупність подій, на випадок яких здійснюється страхування. У міжнародній практиг/і ризиком вважають конкретний об'єкт страхування або вид відповідальності. Нерідко страховий ризик тлумачать як розподіл між страховиком і страхувальником несприятливих економічних наслідків у разі настання страхового випадку. Загальновизнаним є таке положення: не може бути предмета для страхової угоди, якщо її сторони не несуть жодного ризику матеріальних чи фінансових втрат за несприятливого перебігу подій. Далі (підрозд. 1.2, 1.3) подається докладна інформація про класифікацію страхових ризиків.

Страховий інтерес випливає з права власності або володіння тим чи іншим об'єктом. Кожний індивідуальний або асоційований власник будинку, автомашини, а тим більше складного виробничого технологічного комплексу, зацікавлений у тому, щоб вкладені в цей об'єкт кошти не були втрачені через стихійне лихо, нещасний випадок, пограбування тощо.

Ще більший страховий інтерес мають фізичні (а нерідко і юридичні) особи в організації захисту на випадок втрати свого (або своїх працівників) життя чи здоров'я. Це гарантує отримання певних доходів у разі втрати годувальника, при тривалій або постійній втраті працездатності застрахованого, а також у разі настання інших, спеціально обумовлених подій. Очевидно, що страхові виплати не повинні перевищувати реально втрачених доходів страхувальника і його витрат на лікування, аби не стимулювати завищення необхідних термінів лікування.

У свою чергу, організації, які беруть на себе ризики, як і будь-яка інша комерційна структура, мають інтерес отримати прибуток. Ідеться про загальну масу прибутку, тобто з урахуванням і наслідків інвестиційної діяльності.

28

Максимальна сумлінність. Надійне страхування можливе лише за умов високого довір'я між сторонами. Ні страхувальник, ні страховик не мають права приховувати один від одного ту чи іншу інформацію, що стосується об'єкта страхування. На практиці особливо важливо, щоб цього принципу додержував страхувальник. Адже саме він володіє інформацією про всі властивості, зокрема дефекти, манна, про стан здоров'я чи інші особливості об'єкта страхування.

Здебільшого страховик наполегливо вимагає таких істотних відомостей: вік особи, яку є намір застрахувати, її професія, перенесені чи наявні хвороби. У практиці багатьох страховиків як суттєвий чинник розглядається те, курить чи ні страхувальник.

Ще більше чинників потрібно враховувати при страхуванні автомобіля. Багато страхових компаній, крім марки машини, року її випуску та вартості, цікавляться досвідом водія, безаварійністю роботи, метою використання транспорту, організацією охорони об'єкта страхування і т. ін. Страховики збирають необхідні їм істотні відомості, пропонуючи страхувальникам заповнити спеціальні формуляри-заяви на страхування, де наведено багато запитань, які стосуються предмета страхування та його власника. Часто практикується й усне опитування бажаючих придбати страховий поліс. Це дуже делікатна справа. Вона не повинна суперечити законодавству. Страховик залишає за собою право відмовити в укладенні страхової угоди, якщо страхувальник не надасть усіх істотних відомостей.

Страхові відшкодування та виплати не повинні приносити страхувальникові прибутку. З метою уникнути спроб використати страхування у спекулятивних цілях страховики додержують принципу, згідно з яким матеріальний і фінансовий стан страхувальника після відшкодування завданих збитків має бути таким самим, як і до страхового випадку. Відхилення, як правило, бувають у бік заниження рівня відшкодування. Особливо далекими від названого ідеалу були результати страхування в роки гіперінфляції. Проте й нині багато підприємств з метою економії на платежах занижують страхову суму. До того ж вона частково знецінюється через інфляцію. За деякими видами обов'язкового страхування визначається ліміт виплат. Українським страховикам ще належить подолати досить помітну дистанцію на шляху до забезпечення з допомогою страхування повного відновлення потенціалу постраждалого страхувальника.

Великого значення надається скороченню термінів розгляду претензій страхувальників, у чому останні дуже зацікавлені й часто саме з огляду на такі терміни вибирають страхову компанію.

Страхові відшкодування можуть здійснюватися в одній із чотирьох форм, а саме: 1) перерахуванням належних коштів на рахунок страхувальника (застрахованого) або вигодонабувача; 2) оплатою витрат на ремонт пошкодженого страхового об'єкта; 3) відновленням об'єкта; 4) заміною знищеного, пошкодженого або викраденого предмета на новий

29

відповідник. В Україні переважає найпростіша форма відшкодування — перерахування коштів на рахунок страхувальника або видача йому чека на отримання готівки.

Франшиза — це визначена договором страхування частина збитків, яка в разі страхового випадку не підлягає відшкодуванню страховиком. Вона може бути визначена в сумі або у відсотках до страхової суми. Завдяки застосуванню франшизи досягається поєднання самострахування зі страхуванням. Підприємства, щоб забезпечити самострахування дрібних (а іноді й середніх) ризиків, створюють власні фонди ризику (резервні фонди). З огляду на наявність такого фонду страхувальники можуть звертатися до страховиків із проханням узяти ризик на страхування частково. Застосовувати франшизу зацікавлені й страховики. Оскільки при цьому частина ризику утримується на відповідальності страхувальника, він стає більш заінтересованим вжити превентивних заходів, щоб зберегти здоров'я, майно або знизити ризик відповідальності перед третіми особами.

Розрізняють умовну та безумовну франшизу. Умовна франшиза частіше використовується в особистому страхуванні. Наприклад, правила страхування можуть фіксувати кількість днів хвороби до початку надання страхової допомоги. Але якщо застрахований хворів довше, то допомога виплачується за всі дні непрацездатності.

Безумовна франшиза означає, що відповідальність страховика визначається розміром збитку за відкиданням франшизи. Такі поліси поширені при страхуванні автотранспорту та деяких інших об'єктів. Це дає змогу страховикам уникнути розрахунків з дрібних ризиків і тим самим значно зменшити витрати на ведення справи.

Страховики нерідко заохочують страхувальників у збільшенні франшизи шляхом надання пільг у сплаті страхових платежів.

Суброгація. Не слід думати, що відшкодування страховиком страхувальникові (застрахованому) завданих збитків завжди означає уникнення відповідальності справжніх їх винуватців. Адже це перешкоджало б насамперед боротьбі зі злочинністю, тягло б за собою значне подорожчання страхових послуг.

Суброгація — це передання страхувальником страховикові права на стягнення заподіяної шкоди з третіх (винних) осіб у межах виплаченої суми. На практиці це право використовується ще й до настання реальної виплати відшкодування. Наприклад, якщо через дорожньо-транспортну пригоду третя особа серйозно пошкодила автомобіль страхувальника і проти цієї особи порушено кримінальну справу, страховик ще до виплати страхового відшкодування може подати позов до суду на предмет стягнення з винного завданої шкоди в тій частині, яку страховик має сплатити страхувальникові. Це робиться для того, щоб суд мав змогу врахувати претензії страховика при винесенні рішення за справою.

зо

У тих випадках, коли страхувальник отримає кошти на відшкодування збитків з іншого джерела, він має повідомити про це страховика, який візьме їх до уваги при розрахунках страхового відшкодування і оформленні регресу.

Контрибуція. Обставини іноді складаються так, що один і той самий предмет стає об'єктом страхування більш як один раз. Наприклад, одяг може бути об'єктом страхування у складі полісу на домашнє майно, багаж — у складі автомобільного полісу чи полісу зі страхування туристських подорожей і т. ін. Таке дублювання стає ще виразнішим, коли йдеться про страхування комерційних ризиків, причому поліси, що тією чи іншою мірою дублюють відповідальність за збереження одних і тих самих матеріальних цінностей, видаються здебільшого різними страховими компаніями.

Контрибуція — це право страховика звернутися до інших страховиків, які за проданими полісами несуть відповідальність перед одним і тим самим конкретним страхувальником, з пропозицією розділити витрати з відшкодування збитків.

Цей принцип дуже важливий ще й ось чому: його застосування стримує нечесних страхувальників від бажання застрахувати одне й те саме майно кілька разів з метою наживи. Проте застосовувати принцип контрибуції потрібно досить обережно. Слід переконатися, що існують не менш як два поліси на відшкодування збитків і стосуються вони однакових ризиків і одних і тих самих предметів страхування. Найпростіший метод розподілу відповідальності між страховиками грунтується на пропорційному підході. Наприклад, у трьох страховиків застрахований один і той самий автомобіль на суми відповідно 6500, 8000 і 8200 грн., тобто загальна страхова сума становить 22700 грн. Частка першого страховика дорівнює 28,6, другого — 35,2 і третього — 36,2 %. Якщо доведеться покривати збитки у зв'язку з викраденням автомобіля, що мав реальну вартість 8200 грн., суми, призначені для відшкодування, будуть розподілені в таких самих пропорціях. Отже, перший страховик сплатить 2349, другий — 2890, а третій — 2961 грн.

Слід ще раз наголосити: наведений математичний метод розподілу відшкодування на практиці не завжди прийнятний, оскільки не враховує особливостей кожного полісу.

Співстрахування і перестрахування. Страховик може брати на своє утримання обмежені за розміром ризики. Ці межі визначаються наявністю в компанії страхових фондів. Згідно із Законом України «Про страхування» страховик може укласти страховий договір на суму, що не перевищує 10 % сплаченого статутного фонду і сформованих страхових резервів. Такі обмеження диктуються інтересами додержання достатньої платоспроможності компанії. Неважко уявити нову страхову компанію з мінімальним статутним фондом, еквівалентним 100 тис. екю. Така компанія могла б надавати послуги лише за дріб-

31

ними об'єктами. Наприклад, вартість нового автомобіля багатьох марок або трикімнатної квартири значно перевищує ліміт можливостей компанії. Це дуже незручно. Така компанія мала б відносно більші витрати на ведення справи і менші перспективи на отримання прибутку, а отже, була б неконкурентоспроможною. Суперечність між величиною запропонованого страхувальником ризику і фінансовими можливостями компанії взяти його на страхування вирішується з допомогою співстрахування і перестрахування.

Співстрахування — це страхування об'єкта за одним спільним договором кількома страховиками. При цьому в договорі мають міститись умови, що визначають права й обов'язки кожного страховика. Одному зі співстраховиків за його згодою може бути доручено представництво всіх інших у взаємовідносинах зі страхувальником, але залишено відповідальність перед останнім лише в розмірі відповідної частки. Співстрахування має свої переваги і недоліки. Позитивним є те, що компанії мають змогу об'єднати свої зусилля зі страхування великих ризиків, не поступаючись ні перед ким страховою премією. Недоліки співстрахування полягають в ускладненні процедури оформлення страхування і виплати відшкодування.

Перестрахування — це страхування страховиком ризиків виконання всіх або частини своїх обов 'язків перед страхувальником у іншого страховика.

Страховик, який уклав договір на перестрахування, лишається відповідальним перед страхувальником у повному обсязі згідно з договором страхування.

Отже, різниця між співстрахуванням і перестрахуванням полягає в тому, що в першому випадку поділяється відповідальність за ризик між страховиками, а при перестрахуванні вся відповідальність перед страхувальником зберігається за страховиком, так званим цедентом, який, у свою чергу, перестраховує частину цієї відповідальності в іншого страховика або професійного перестраховика. Страхувальник може й не знати про наявність договору на перестрахування.

Співстрахуванню і перестрахуванню належить велика роль у збалансуванні страхового портфеля, забезпеченні фінансової стабільності й рентабельності страхових операцій. Поділ відповідальності між страховиками і перестраховиками сприяє підвищенню місткості національного страхового ринку. Через перестрахування здійснюється вихід на міжнародні страхові ринки.

Перестрахування — вельми складний процес, який має багато особливостей. Вони докладно розглядаються в окремому розділі

Диверсифікація. Законодавством багатьох країн світу можливості диверсифікації, тобто поширення активності страхових товариств за рамки основного бізнесу, обмежені. Закон України «Про страхування» передбачає, що предметом безпосередньої діяльності страховика може бути лише страхування, перестрахування і фінансова

32

діяльність, пов'язана з формуванням і розміщенням страхових резервів, а також із управлінням ними.

Водночас принцип диверсифікації має істотне значення всередині окресленої щойно діяльності. Ідеться про територіальне та галузеве розосередження взятих на страхування ризиків. Чим воно відчутніше, тим імовірність одночасного настання страхових подій, що можуть мати критичні наслідки для страховика, менша.

Надзвичайно важливо додержувати принципу диверсифікації при розміщенні страхових резервів. Прислів'я «Розумний господар не кладе всі яйця в один кошик» безпосередньо стосується страхування. Тепер страховики мають право розміщувати свої кошти на депозитних рахунках у банках, у цінних паперах та нерухомості. Проте можливості маневрування розміщенням коштів з метою підвищення ступеня їх ліквідності й отримання інвестиційних доходів ще дуже обмежені.

1.5. РОЛЬ СТРАХУВАННЯ В ПЕРІОД ПЕРЕХОДУ ДО РИНКОВОЇ ЕКОНОМІКИ

У цьому підручнику під економікою розуміється господарська система, що забезпечує задоволення індивідуальних і суспільних потреб людей створенням і використанням життєвих благ.

Економіка—це безперервний процес відтворення товарів і послуг. Серед розмаїття продуктів економіки значне місце посідають страхові послуги. У попередніх підрозділах цього розділу було показано, що страхування як форма захисту має багатовікову історію, але найінтен-сивнішого розвитку набуває в умовах ринкової економіки.

Україна у складі колишнього СРСР зазнала дії майже 70-річного «експерименту» господарювання в умовах централізованої економіки. Він у цілому виявив значно менші порівняно з ринковою економікою можливості для ефективного функціонування відповідної господарської системи. Розпочата в поточному десятиріччі переорієнтація на поступовий перехід України, як і інших країн СНД, до економіки ринкового типу зумовила потребу здійснення глибоких реформ. У їх основі — серйозні структурні зміни форм власності, розвиток ринкового середовища.

Ринок являє собою певний спосіб погодження діяльності учасників суспільного виробнтрпва, механізм поєднання виробника і споживача. Ринок — це система, іцо саморегулюється і налаїитовується на попит. Безперечно, наша країна не може запозичити сучасну американську чи шведську модель або модель якоїсь іншої високорозвиненої держави.

В Україні формується власна модель ринкової економіки, що враховує ту ситуацію, в якій опинилася держава на момент визнання її політичне незалежною. Звідси закономірна поява особливостей розбудови й окремих сегментів ринкової інфраструктури. Великої перебу-

33

дови поряд з державними фінансами, банківською справою зазнало страхування. Воно стало налаштовуватися на потреби захисту підприємницької діяльності та вирішення соціальних проблем, тобто наближатись до ролі, яку виконує страхування у країнах ринкової орієнтації.

У чому ж полягає роль страхування в ринковій економіці? Розглянемо головні напрямки прояву позитивного впливу страхування.

Страхування надає впевненості в розвитку бізнесу. В умовах формування приватної власності не можна централізовано в наказовому порядку керувати розміщенням фінансових ресурсів. Таке керування — справа окремого власника, причому діє він згідно зі своїми інтересами, що постійно коригуються ситуацією на ринках товарів, цінних паперів, кредитів. Жодний власник не інвестує свого капіталу в розвиток виробництва тих чи інших товарів або у сферу послуг, не врахувавши можливого ризику втрати авансованих ресурсів.

Завдяки переданню за окрему порівняно невелику плату відповідальності за наслідки ризикових подій страховим товариствам інвестор упевнений, що в разі стихійного лиха або іншого страхового випадку завдані збитки будуть відшкодовані.