Поделиться

ЧАСТИНА IV. МАЙНОВЕ СТРАХУВАННЯ

11.1. СТРАХУВАННЯ МАЙНА НА ВИПАДОК ВОГНЮ, СТИХІЙНОГО ЛИХА ТА КРАДІЖКИ

Економічна реформа в Україні пов'язана насамперед зі зміною структури власності на основі приватизації державного майна. Отже, відбувається формування нової структури багатоукладної економіки. За цих умов господарювання зростають витрати на забезпечення безпечності бізнесу. Важливою стає проблема мінімізації підприємницького ризику.

Як відомо, переважну частину національного багатства країни становить майно підприємств різних форм власності. Нерідко на діяльність підприємств впливають непередбачені обставини. А такі явища, як стихійні лиха, пожежі й крадіжки, негативно впливають на відтво-рювальний процес, оскільки матеріальні носії основних і оборотних засобів істотно пошкоджуються. Щоб забезпечити відшкодування збитків, потрібні грошові резерви. Своїх коштів вистачає, як правило, лише на покриття незначних збитків. Що ж до великих збитків, то для їх відшкодування практично жодне підприємство не має коштів. Постає потреба у страхуванні. Світовий досвід довів, що найекономні-шою формою страхового захисту є страхування майна.

Страхування майна промислових підприємств від вогню є традиційним і найпоширенішим видом страхування. Сутність страхування від вогню — відшкодування збитку від раптових і непередбачених випадків пожежі або вибуху, а також деяких інших випадкових і непередбачених подій (ризиків), додаткових щодо ризиків пожежі та вибуху (страхування «від вогню та інших випадків»).

Для того щоб підприємство змогло захистити себе від фінансових збитків у разі настання непередбачених обставин, укладаються договори добровільного страхування майна державних, кооперативних, громадських, акціонерних, орендних, приватних та інших форм власності підприємств і організацій, незалежно від форм підпорядкування та видів діяльності.

Страхування майна сільськогосподарських підприємств (урожаю сільськогосподарських культур, багаторічних насаджень, тварин) має певні особливості (див. підрозд. 11.2).

Державні підприємства, а також акціонерні товариства й корпорації, що виникли на їх основі, можуть укладати різного виду договори страхування.

216

За основним договором страхуванню підлягає все майно, що нале жить підприємству:

• будівлі, споруди, передавальні пристрої, силові, робочі та інш машини, обладнання, транспортні засоби, риболовецькі судна, знаряддя лову, об'єкти незавершеного будівництва, інвентар, готова продукція, сировина, товари, матеріали та інше майно.

За додатковими договорами може бути застраховане:

• майно, одержане підприємством згідно з договором майнового найму (якщо воно не застраховане у наймодавця), або прийняте від інших підприємств та населення для переробки, ремонту, перевезення, зберігання, на комісію тощо.

• майно на час проведення експериментальних або дослідницьких робіт, експонування на виставках.

Підприємство має право страхувати будь-яку частину свого майна за повною вартістю (вибіркове страхування).

Окремо від власного майна можуть страхуватися основні фонди, що передані в оренду іншим підприємствам та організаціям.

Не приймаються на умовах добровільного страхування:

а) гроші готівкою;

б) акції, облігації та інші цінні папери ;

в) рукописи, креслення й інші документи, бухгалтерські та ділові книги;

г) дорогоцінні метали;

д) технічні носії інформації, комп'ютерних та аналогічних систем (магнітні плівки, касети, магнітні диски і т. ін.);

е) майно, яке знаходиться в застрахованому приміщенні, але не належить страхувальникові.

Не можуть бути застрахованими також будівлі, споруди, які перебувають в аварійному стані чи знаходяться в зоні, якій загрожують обвали, зсуви, повені та інші стихійні явища.

У разі страхування майна на час проведення експериментальних чи дослідницьких робіт або експонування на виставці воно вважається застрахованим із часу, коли його взято з постійного місця перебування (організація, музей, виставка), для того щоб упакувати й далі транспортувати до місця випробування або експонування. Стан застраховано-сті цього майна триває і в період його тимчасового складування, випробування, експонування та зворотного транспортування доти, доки це майно не буде встановлене на постійне місце перебування в пункті, зазначеному в договорі.

Страхові випадки. У разі страхування майна підприємств вирізняють два типи договорів:

а) страхування від вогню, удару блискавки, вибуху;

б) комплексне або розширене страхування «від вогню та інших випадків», яке включає, крім ризиків пожежі і вибуху, додатково такі страхові події: землетрус; зсув; обвал; буря; ураган; повінь; град, зли-

217

ва; осідання грунту; затоплення; шторм; цунамі; туман; пошкодження майна водою з водопровідних, каналізаційних, опалювальних систем;

крадіжки зі зломом (пограбування).

Майно береться під страховий захист також від ризиків, що виникають під час ведення експериментальних та дослідницьких робіт.

Будівлі, споруди та інше майно вважається застрахованим і на той випадок, коли у зв'язку з пожежею або раптовою загрозою стихійного лиха їх необхідно розібрати або перенести на нове місце.

Страхова оцінка. Для того щоб відшкодування збитків, завданих основним та оборотним фондам, було повним, необхідно правильно їх оцінити.

Для оцінювання основних фондів застосовується їх повна балансова вартість за вирахуванням величини зносу.

Товарно-матеріальні цінності як власного виробництва, так і придбані підприємством оцінюються в розмірі фактичної собівартості або в цінах, що діяли на день укладання договору з вирахуванням зносу.

Об'єкти у стадії незавершеного будівництва — у розмірі матеріальних і трудових витрат, фактично здійснених на час страхового випадку.

Продукція у процесі виробництва або обробки — вартості витрачених на момент страхового випадку сировини, матеріалів і вкладеної праці.

Експонати виставок, музейні коштовності, колекції, авторські роботи, антикваріат — на вартість, визначену за пред'явленими страхувальником документами або згідно з експертною оцінкою.

Договір страхування всього майна може бути укладеним на таких засадах:

• на балансову вартість;

• на договірну вартість;

• на певну частку (відсоток) вартості.

Якщо майно взяте на страхування на певну частку (відсоток), то всі об'єкти вважаються застрахованими на ту саму частку.

Договір страхування майна, одержаного підприємством за договором майнового найму або прийнятого ним від інших організацій і населення для переробки, ремонту, перевезення, на комісію, зберігання тощо, укладається на повну вартість цього майна на підставі даних бухгалтерського обліку підприємств, яким належить це майно (з вирахуванням зносу).

За договором страхування майна підприємства мають право обрати обсяг власної участі у відшкодуванні витрат (франшизу). Сума платежів відповідно зменшується на розмір установленої договором франшизи.

Страхова сума. Страхування не може бути джерелом збагачення страхувальника. Тому основою для визначення страхової суми є дійсна вартість застрахованого майна на дату настання страхового випадку. За кожним застрахованим об'єктом страхова сума має відповідати його дійсній вартості.

218

Якщо вона менша, страхувальник має право на відшкодування тільки тієї частини збитку, яка відноситься до загальної суми збитку так, як страхова сума до страхової вартості. У цьому разі йдеться про так зване «недострахування». Страхувальник сплачуватиме меншу за розміром страхову премію. Страхове відшкодування можна визначити за такою формулою:

Щоб уникнути негативних наслідків такого стану страхувальника, необхідно у разі підвищення цін на майно або зміни його вартості своєчасно приводити у відповідність страхову суму.

Існують різні методи, які виключають небезпеку «недострахування»:

• страхування на випадок збільшення вартості майна;

• підсумкове страхування;

• баланс сум;

• страхування за середнім залишком;

• застереження про приведення сум у відповідність. Страхова сума у зв'язку зі зміною вартості майна в період чинності договору може бути збільшена за письмовою заявою страхувальника. Страхові платежі перераховуються за строк, що лишився до закінчення дії договору; за кожний місяць додатково нараховується 1/12 річного страхового внеску.

Порядок укладання і припинення дії договору страхування.

Договір страхування укладається на підставі письмової заяви страхувальника. Страхувальник подає окремо заяву про добровільне страхування майна, що належить підприємству, і заяву про добровільне страхування майна згідно з договором майнового найму. Якщо договір страхування укладається щодо частини майна (вибіркове страхування), то до заяви додається опис відповідного майна.

Заява — це найпоширеніша форма отримання страховиком інформації про ризики, які необхідно застрахувати. У заяві страхувальник має дати вірогідний опис майна, охарактеризувати його, зазначити місцезнаходження і призначення, вказати на збитки, які сталися раніше, та їх причини. Такі відомості необхідні для правильного визначення ступеня ризику, розміру страхової премії, урегулювання спірних питань щодо розміру відшкодування збитку.

У разі навмисного спотворення відомостей страхувальником страхова компанія може визнати договір недійсним або (якщо це передбачено правилами страхування) зменшити розмір відшкодування збитку і навіть відмовитись від його виплати.

Якщо після укладання договору страхування зі застрахованим майном відбулися зміни, про них необхідно повідомити страхову ком-

219

панію (наприклад, перепрофілювання виробництва, реконструкція, заміна обладнання і т. ін.).

Якщо страхувальник страхує майно, яке вже застраховане в інших страхових компаніях, він має повідомити нову страхову компанію про чинні договори та зазначити страхову суму, оскільки страхова сума не повинна перевищувати страхової вартості.

Договір страхування оформляється видачею страхувальникові страхового полісу і починає діяти наступного дня після сплати нарахованих платежів (усієї суми або визначеної договором першої її частини).

Договори страхування майна можуть укладатися на 1 рік або на невизначений термін зі щорічним перерахунком вартості майна і суми річних платежів.

У разі укладання договору страхування на строк, менший від одного року, платежі обчислюють, виходячи з 1/12 частини за кожний місяць дії договору.

Договір страхування, укладений на рік або на невизначений термін, набуває чинності наступного дня після надходження на розрахунковий рахунок не менш як 50 % річної суми платежів, а після строку, установленого для внесення другої частини, продовжується лише в разі такого внесення. Договір, укладений на строк, менший від 1 року, набуває чинності наступного дня після того, як внесено всю суму нарахованих платежів.

Якщо припиняється діяльність підприємства через його ліквідацію, договір втрачає силу в день, установлений для ліквідації, а в разі реорганізації (злиття, поділ, відокремлення) — за 15 днів від дня реорганізації (але в усіх випадках — не пізніше від строку закінчення дії договору). Протягом цього терміну майно новоствореної організації вважається застрахованим:

• у разі злиття підприємств — на таку частку вартості майна но-воствореного підприємства, яку становить страхова сума за чинними договорами страхування майна цих підприємств в усій вартості майна новоствореного підприємства;

• у разі поділу підприємств — на таку частку (відсоток) вартості майна, яку вартість застрахованого майна за чинним договором становила в загальній вартості майна розділеного підприємства.

Платежі, що залишилися після припинення дії договору до кінцевих строків страхування, повертаються (лише за повні місяці).

У разі загибелі або пошкодження застрахованого майна в період роботи комісії з реорганізації діяльності або ліквідації підприємств страхове відшкодування виплачується підприємству чи організації-правонаступниці.

Пільги для страхувальників, які безперервно страхували майно на повну вартість і протягом одного, двох, трьох, чотирьох і більше років не одержували страхового відшкодування, річна сума страхових платежів зменшується відповідно на 15,20,25 і 30 відсотків.

220

Страхувальникам, що протягом року страхували майно, надається місячний пільговий строк для укладання нового договору. Він набуває чинності від дня закінчення строку дії попереднього договору. З цього дня обчислюються страхові платежі за новим договором.

Якщо протягом пільгового строку станеться страховий випадок, а новий договір на цей час не буде укладено, то відшкодування виплачується за умовами, установленими останнім договором страхування.

Зобов'язання сторін. Страхувальник зобов'язаний :

• письмово повідомити страхову компанію про реорганізацію чи ліквідацію якнайшвидше, але не пізніш як за 3 доби, про знищення майна — протягом однієї доби від дня страхової події. Якщо закінчення строку подання заяви про загибель (пошкодження) майна припадає на вихідний день, то днем закінчення строку вважається перший робочий день;

• утримувати майно у суворій відповідності до протипожежних та інших правил, забезпечувати виконання вимог органів нагляду, додержувати правил зберігання й експлуатації майна та технології виконання робіт; вживати всіх заходів для запобігання настання страхового випадку і підвищення ступеня страхового ризику;

^ • у разі загибелі (пошкодження) майна внаслідок неправомірних дій третіх осіб, а також якщо трапилася крадіжка зі зломом (пограбування) або викрадення засобів транспорту — негайно заявити органам міліції. Страхувальник не має права розпочинати огляд об'єкта без представника страхової установи та правоохоронник органів;

• у разі загибелі, зруйнування, втрати або пошкодження застрахованого майна подати страховій компанії копії протоколу, акта, а також відповідні документи компетентних органів, необхідні для встановлення причин загибелі або пошкодження майна і визначення обсягу втрат;

• зберігати до прибуття представника страхової компанії пошкоджене і вціліле майно в тому вигляді, який воно мало після страхового випадку.

Якщо страхувальник не виконає зазначених обов'язків, страхова компанія має право відмовитись від сплати страхового відшкодування.

Страхові компанії зобов 'язапі:

• не пізніш як за 3 доби після одержання письмової заяви страхувальника про загибель чи пошкодження розпочати складання акта встановленої форми і за 15 днів скласти розрахунок втрат (за умови що страхувальником подані всі необхідні документи);

• керуватися документами слідчих органів, судів, висновками органів пожежної охорони, гідрометеорологічної служби та іншою інформацією відомств і установ про причини й розмір загибелі та пошкодження майна;

• страхова компанія має право перевіряти стан застрахованого майна, а також відповідність повідомлень страхувальника про умови стра-

221

хування тим обставинам, які є насправді, давати письмові рекомендації для запобігання збиткам і зменшення їх розміру.

Страхова премія. Основні фактори, що визначають розмір ставки премії, такі: вирогідність страхового випадку; вирогідний розмір збитку. Задавши значення цих двох величини, дістанемо інтегральний показник, який покладено в основу ставки премії.

Розраховуючи тарифну ставку, страхова компанія виходить із умов, що зібраних коштів зі страхувальників має бути достатньо для страхових виплат усім застрахованим особам.

Розраховуючи ставки страхових платежів, які залежать від конкретних об'єктів та умов страхування, застосовуються різні знижки-надбавки та пільги. При страхуванні майна державних підприємств і організацій ставки диференційовані залежно від галузі, якій належить страхувальник. Якщо підприємство бажає застрахувати все своє майно, застосовуються знижені ставки. У разі вибіркового страхування, коли укладається договір страхування частини майна, ставки страхових платежів значно вищі.

Ураховуються також технічний стан підприємства, а саме: якщо він гірший за середній, засоби технічної безпеки застарілі або їх мало, персонал мало кваліфікований, тарифна ставка може бути підвищена.

Певні знижки суми нарахованих платежів надаються тим підприємствам, застраховані об'єкти яких відповідають вимогам пожежної безпеки.

Якщо підприємство не нове, ураховується досвід його страхування:

якщо страхових випадків було небагато — премія встановлюється невисока, а якщо їх було відносно багато — премія буде вищою за середню.

Найвищі ставки застосовуються зі страхування машин, обладнання та іншого майна, яке використовується для виконання експериментальних і дослідних робіт.

Для страхування майна недержавних підприємств і організацій використовуються ставки, диференційовані за формами господарювання та видами майна.

Зі страхування майна релігійних організацій, музеїв тощо застосовуються різні ставки залежно від рівня протипожежної забезпеченості будівель.

При укладанні договору страхування ціна послуги може бути подана в твердій сумі або у вигляді частки (відсотка) від якоїсь величини, яка може бути взята за базу визначення ціни.

У разі страхування майна від вогню, стихійного лиха та крадіжки страхову премію визначають у вигляді відсотка від бази премії. Базою премії завжди є страхова сума і тарифна ставка.

Страхова премія за договором страхування, укладеним на один рік або на невизначений термін, може бути внесена одноразово (у розмірі річної суми платежів) або за два рази: кожний внесок має становити не менш як 50 % річної суми платежів. Перший платіж має бути внесений у встановлений договором термін, другий — не пізніше як через 4 мі-

222

сяці після нього. Якщо платежі вносяться одноразово, страхувальникові надається знижка з нарахованих платежів.

При поновленні договору страхування перша частина платежу має бути внесена раніше, ніж втратить чинність попередній договір, а наступна — не пізніш як за чотири місяці від дня втрати чинності.

Перерахунок платежів за договорами, укладеними на невизначений період, здійснюється на основі заявленої страхової суми. Термін подання — не пізніш як за 2 місяці до закінчення року, за який повністю внесені страхові платежі.

Якщо до встановленого першого строку платежі внесені не повністю, то ці договори вважаються такими, що не відбулися. У цьому випадку 90 % сум, що надійшли як платежі, повертаються на рахунок підприємства. Протягом одного місяця він може бути поновлений, якщо страхувальник погасить заборгованість за платежами.

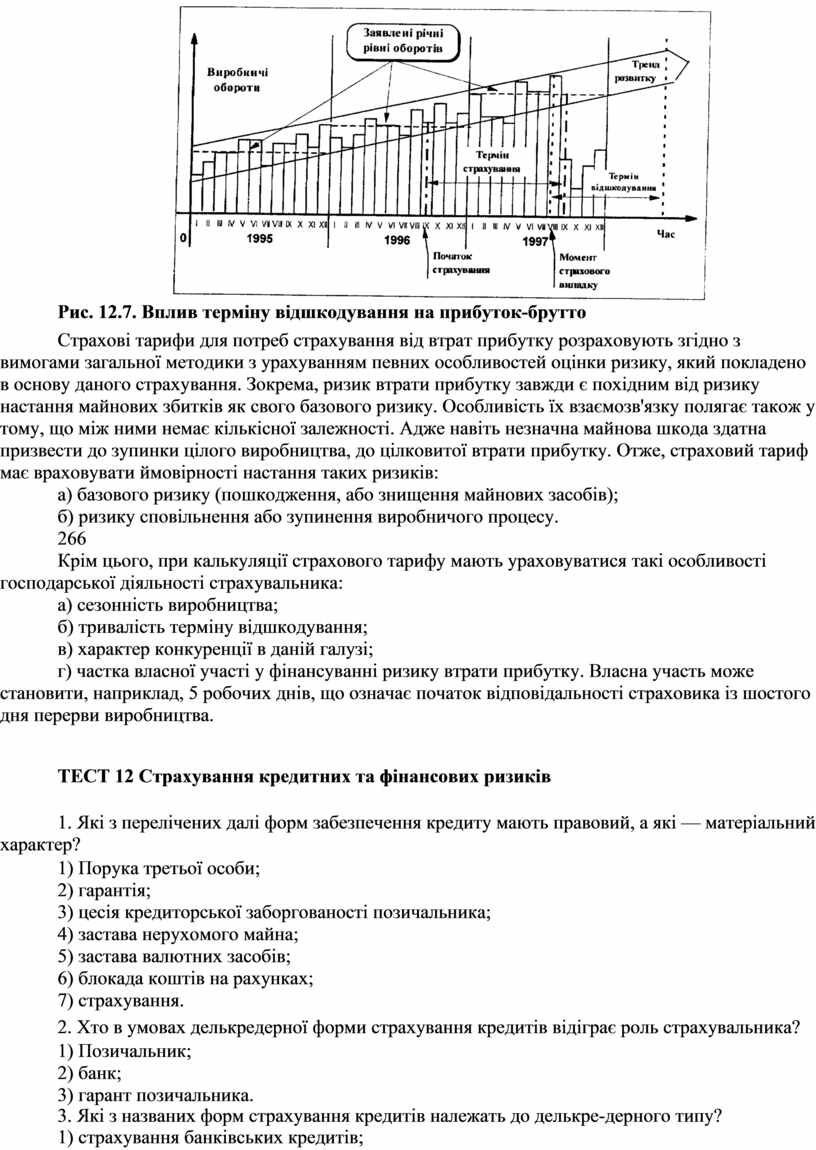

Визначення збитку і страхового відшкодування. Визначення розміру збитку і виплати страхового відшкодування — одна з найскладніших і найвідповідальніших операцій страхових компаній. Від умілого, чіткого та якісного регулювання збитків, які виникли у страхувальника, залежить імідж страхової компанії.

Методика визначення збитку та страхового відшкодування залежить від об'єкта страхування (будівлі, засоби виробництва, товари і т. ін.), суб'єкта страхування (державне підприємство, колгосп і т. ін.), стихійного лиха (пожежа, землетрус, повінь тощо) .

Розмір збитку і сплати страхового відшкодування визначають у такій послідовності: 1) установлюють факт страхового випадку; 2) визначають розмір збитку і страхового відшкодування, складають страховий акт про страховий випадок; 3) здійснюють страхову виплату.

При пошкодженні, загибелі або крадіжці майна страхувальник має протягом одного — трьох днів подати заяву про страховий випадок, зазначивши в ній, коли, де, за яких обставин і яке майно загинуло або було пошкоджене чи викрадене. Страхова компанія перевіряє відповідність наведених фактів та умов договору страхування.

Так вирішується питання про наявність страхового чи нестрахово-го випадку.

Потрібно встановити також, чи було застраховане майно на момент настання страхової події, оскільки договір страхування міг ще не вступити в силу, або бути вже припиненим. Далі необхідно перевірити, чи входять до обсягу відповідальності страхові випадки та інші ризики, від яких здійснено страхування. Відповідні органи мають надати страхувальникові такі документи:

• на випадок пожежі—довідку (акт) органу пожежного нагляду;

• у разі стихійного лиха — довідку органів гідрометеорологічної служби;

• на випадок крадіжки майна або його знищення, пов'язаного з крадіжкою, — відповідну постанову слідчих органів з обов'язковим списком майна, яке було вкрадене або знищене.

223

Коли подія, яка настала, не була передбачена договором, вона не є страховим випадком і страховик звільняється від відшкодування завданого збитку.

Страхова компанія, визнавши, що подія, яка призвела до загибелі або пошкодження майна, є страховим випадком, протягом п'яти — десяти днів з моменту отримання заяви від страхувальника повинна скласти страховий акт, відбивши в ньому факт, причини та наслідки страхового випадку, а також визначивши розміри збитку та страхового відшкодування.

Розмір збитку в разі загибелі (руйнування) будівель, споруд та іншого майна, яке належить до основних засобів, визначається на підставі повної балансової або договірної вартості, за якою вони застраховані, а в разі пошкодження згаданих будівель, споруд тощо — на основі вартості відновлення (ремонту) і в межах'страхової суми. До суми збитку входять також втрати від пошкодження майна внаслідок заходів, що вживалися для його рятування, усі необхідні і доцільні витрати на рятування, зберігання та впорядкування застрахованого майна після настання страхового випадку, витрати на складання кошторисів на відновлення пошкоджених об'єктів, проведення експертиз, необхідних для встановлення обсягу втрат, і т. ін.

Кількість і вартість майна, наявного на момент страхового випадку, визначається за даними бухгалтерського обліку і звітності та на підставі первинних документів про надходження і видатки інвентаризаційних залишків невикористаних матеріалів.

Після розрахунків розміру збитку визначають розмір страхового відшкодування.

Більшість компаній страхове відшкодування виплачують протягом 15 днів від дня складання акта про загибель (пошкодження) застрахованого майна і одержання всіх необхідних документів від компетентних органів.

У разі загибелі (пошкодження) майна страхове відшкодування визначається таким відсотком від суми збитку, в якому майно було застраховано, але розмір відшкодування не повинен перевищувати розміру страхової суми. Якщо перевіркою буде встановлено, що під час укладання договору вартість майна було зазначено нижчою за фактичну, то відсоток, на який було застраховане майно, відповідно зменшується.

Втрати внаслідок пошкодження або знищення майна, отриманого підприємством або організацією за договором майнового найму або прийнятого для переробки, ремонту, перевезення, зберігання тощо, відшкодовуються у повному обсязі в межах страхової суми, установленої на кожний конкретний об'єкт.

Страхове відшкодування за збитки, завдані внаслідок виконання експериментальних або дослідних робіт, а також під час експонування майна на виставках, виплачується лише у випадках, коли майно було застраховане за окремим договором.

224

Страхова установа, яка виплатила страхове відшкодування за пошкоджене або загибле манно, набуває права висунути (у межах суми, виплаченої страхувальникові) вимоги, які підприємство має до особи, відповідальної за завдану шкоду.

Договір страхування, за яким виплачено страхове відшкодування, зберігає чинність до кінця зазначеного в ньому строку в розмірі різниці між страховою сумою, обумовленою договором, і сумою виплаченого страхового відшкодування. Якщо страхове відшкодування виплачене в розмірі повної страхової суми, то чинність договору припиняється.

Не підлягають відшкодуванню збитки:

• завдані внаслідок перебігу процесів, яких не можна уникнути в роботі або таких, що природно випливають з них (корозія, природне спрацювання та інші природні властивості окремих предметів);

• завдані через те, що страхувальник не вжив належних заходів для рятування манна, забезпечення його зберігання і запобігання подальшому пошкодженню чи знищенню;

• завдані внаслідок викрадення майна, якщо факт крадіжки не підтверджено міліцією або іншими правоохоронними органами.

11.2. ОСОБЛИВОСТІ СТРАХУВАННЯ МАЙНА

СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВ

Сільське господарство — найдавніша і традиційно одна з найважливіших і водночас найбільш ризикованих галузей економіки. В умовах України ця галузь є однією з ключових як для дедалі повнішого забезпечення внутрішніх потреб у сировині та продовольстві, так і для нарощування експортних можливостей. За розрахунками відомих вітчизняних і зарубіжних вчених, за належних інвестицій аграрний потенціал країни може бути доведений до рівня, достатнього для того, аби нагодувати понад 500 млн населення. Фактичні показники — на порядок нижчі. АПК вже давно потерпає через дефіцит фінансових ресурсів, що було й певною мірою лишається наслідком нееквівалентного міжгалузевого обміну, недоліків у податковій та митній політиці. Занижені ціни на сільськогосподарську продукцію, що закуповується для державних потреб, продаж селу матеріально-технічних засобів за цінами, не адекватними якості добрив, машин, обладнання, багатократне зростання вартості енергоносіїв, постійний відплив із села найактивнішої частини трудових ресурсів — ось ті чинники, які зумовили відчутне відставання розвитку аграрного сектора не тільки від інших держав, а й від рівня середніх економічних макропоказників України.

Залучення інвестицій у розвиток сільськогосподарського виробництва перебуває у прямій залежності й від того, як вирішується проблема зменшення та розподілу ризику підприємств.

У роки централізованої, планової економіки захист радгоспів і колгоспів від негативного впливу стихійних явищ насамперед забезпечу-

225

вався фінансуванням комплексу витрат з державного бюджету, пролонгацією на тривалі строки сплати заборгованості за кредитами Державного банку СРСР, перерозподілом коштів підприємств через фонди міністерств, відомств та об'єднань. Крім того, діяла система обов'язкового страхування всіх сільськогосподарських підприємств.

З початку 90-х років страховий захист сільськогосподарських товаровиробників значно послабився. Різко скоротилася реальна бюджетна допомога. Комерційні банки не можуть покривати збитки, спричинені природними катаклізмами. Негативну роль відіграла висока інфляція. За цих умов годі було й сподіватись на високу страхову активність. Здійснення аграрної реформи має змінити ситуацію. Прискорення процесу приватизації власності, у тому числі й на землю, дедалі інтенсивніше її використання, зміна стосунків із банками, перехід до сплати єдиного податку та інші чинники зумовлюють необхідність організації страхового захисту сільських товаровиробників на нових засадах. Такий захист має насамперед спиратися на систему комерційного та взаємного страхування.

Страхування сільськогосподарських підприємств характеризується комплексністю. Воно включає в себе страхування врожаю сільськогосподарських культур та багаторічних насаджень, тварин, будинків, машин, транспортних засобів, кормів, насіння, готової продукції та інших матеріальних цінностей. Усе це об'єкти майнового страхування.

Страхування сільськогосподарських підприємств здатні здійснювати лише ті страховики, котрі мають достатні страхові резерви, розгалужену мережу філій та представництв, а також фахіві/ів, добре ознайомлених з особливостями аграрного виробництва. Понад 95 % усіх застрахованих сільськогосподарських об'єктів припадає на HACK «Оранта» та компанії, що виокремилися з її складу. Жодна з інших компаній, що володіють ліцензіями на ці види страхування, досі не взяла на себе значних ризиків.

Найбільш ризикованим є вирощування врожаю сільськогосподарських культур та багаторічних насаджень. Під це виробництво відведено понад 31 млн га угідь, або більш як половину території України. Рослинництво — це діяльність, що проводиться переважно під відкритим небом, і на результати господарювання тут суттєво впливають коливання кліматичних умов та інші природні чинники, які не піддаються точному прогнозуванню.

Згідно з чинним законодавством України страхування врожаю сільськогосподарських культур та багаторічних насаджень для державних підприємств здійснюється в обов'язковій формі, а для колективних і фермерських господарств — на добровільних засадах. В Україні частка державних підприємств у виробництві продукції рослинництва не досягає й 20 % і має тенденцію до подальшого зменшення. Для цих господарств нове положення про страхування врожаю ще не затверджено. Тому далі докладно розглядаються умови добровіль-

226

ного страхування врожаю, що діють в HACK «Оранта», а також досвід деяких зарубіжних страховиків.

У більшості країн Західної Європи застосовується виключно добровільна форма страхування ризиків у рослинництві й тваринництві. При цьому страхові поліси купують майже всі фермери. У Великій Британії, Нідерландах, Франції та багатьох інших країнах фермери створили товариства взаємного страхування (ТВС), котрі тісно взаємодіють з національними фермерськими спілками, банками та ішими суб'єктами бізнесу. Наведені далі дані (розраховані з огляду на Доларовий еквівалент) показують: ТВС за обсягами премій, резервів та прибутку значно випереджують українських страховиків, які лідирують у сільськогосподарському страхуванні. Вони свідчать про ви рівень фінансової надійності товариств взаємного страхування і відносно низькі суми прибутку.

Можна сподіватися, що в перспективі в Україні страховий захист всіх сільськогосподарських товаровиробників здійснюватиметь на добровільних засадах. Уже нині саме таким є страхування твариИ; будівель, транспортних засобів, готової продукції та інших матеріальних цінностей у державних, колективних і приватних господарстві- У перспективі, з появою в сільськогосподарських підприємствах країн фінансових можливостей, може стати реальністю і створення товариств взаємного страхування.

Об 'єкти страхування розбито на чотири групи.

1. Урожай сільськогосподарських культур і багаторічних насаджень плодоносного віку. Виняток становить урожай природних сінокосів і пасовищ, культур, посіяних на зелене добриво, сіяних підпокривних та безпокривних багаторічних трав, а також культур, які господарство висівало протягом трьох— п'яти років, але жодного paзу не отримувало врожаю.

2. Дерева і плодово-ягідні кущі, що зростають у садах, та виноградники. Не приймаються на страхування багаторічні насадження,

227

знос або зрідження яких становить понад 70 %, а також ті, що підлягають списанню з балансу.

3. Сільськогосподарські тварини, птиця, кролі, хутрові звірі, сім "і бджіл у вуликах, крім господарств, де щодо тварин установлено карантин або інші обмеження у зв'язку з інфекційними захворюваннями.

4. Будівлі, споруди, сільськогосподарська техніка, об'єкти незавершеного будівництва, передавальні пристрої, силові, робочі та інші машини, транспортні засоби, сировина, матеріали, продукція. Риболовецькі господарства можуть страхувати також судна та засоби лову.

Не підлягають страхуванню тимчасові, дуже старі та непридатні для використання будівлі, а також споруди, що перебувають у зоні зсуву, обвалу, повені або іншого стихійного лиха (з моменту відповідного оголошення, зробленого органами влади, гідрометеослужбою тощо). Не є об'єктом страхування ділова деревина та дрова на лісосіках і під час сплаву, документи, цінні папери, готівка.

Страхові ризики. Тривалий час перелік страхових подій у сільському господарстві був надто великий. Він містив практично всі можливі випадки загибелі або пошкодження врожаю сільськогосподарських культур та іншого майна радгоспів, колективних і фермерських господарств. Страховикові важко було визначати справжні причини та розміри конкретних ризиків. До того ж існував порядок, згідно з яким платежі з добровільного страхування могли здійснюватися тільки за рахунок прибутку, що залишався в господарстві після оподаткування. За таких умов плата за страхові послуги для більшості господарств була непосильною.

З 1 липня 1997 року в HACK «Оранта» застосовується новий, значно коротший перелік страхових ризиків.

Страхування врожаю сільськогосподарських культур і багаторічних насаджень здійснюється на випадок їх пошкодження або загибелі з таких причин: посуха, вимерзання, заморозок, град, злива, буря, повінь, сель, пожежа. Крім того, до страхових подій належать вимокання, випрівання, спричинені стихійним лихом. На прохання страхувальника перелік страхових випадків може бути доповнений або скорочений.

Новими правилами уточнено склад страхових ризиків при вирощуванні врожаю в захищеному грунті. Тепер страхування врожаю може здійснюватися на такі випадки: град, злива, буря, ураган, повінь, сель, пожежа і, якщо було пошкоджено саму споруду, — припинення подання електроенергії, до якого призвело стихійне лихо або аварія в цій споруді.

За особливими умовами договору (підвищені тарифи, франшиза) сільськогосподарські культури, на продукцію яких установлено ціни за сортами і номерами (тютюн, льон, хміль), можуть бути застраховані на випадок зниження якості продукції, якщо це є наслідком страхового випадку. Вартість втрат урожаю визначають виходячи із середньої ціни реалізації цієї продукції за останні 5 років.

228

Страхування багаторічних насаджень провадиться на випадок повної загибелі внаслідок ліорозіа. сильних снігопадів, повені, бурі, зливи, граду, землетрусу, пожежі, посухи, сі також повного їх знищення карантинними комахалт.

Зауважимо, що й після уточнення наведений щойно перелік страхових ризиків значно більший, ніж застосовуваний у країнах з розвиненою ринковою економікою. Так, у Великій Британії, Нідерландах і багатьох інших країнах страхування врожаю сільськогосподарських культур обмежуєтьсїі такими ризиками: пожежа, повінь, град, обприскування (третьою стороною). У жодній країні Заходу немає страхування на випадок чосухи.

Страхування тварин здійснюється HACK «Оранта» при досягненні ними певного віку, за винятком молодняку великої рогатої худоби, коней, свиней, овець, кіз, хутрових звірів, кролів, домашньої птиці, які на випадок знищення або вимушеного забою внаслідок стихійного лиха, пожежі, дії електричного струму страхуються незалежно від віку.

Свині, хутрові звірі й кролі приймаються на страхування після досягнення ними чотиримісячного віку, домашня птиця яйценосних порід — п'ятимісячного, птиця в господарствах, що спеціалізуються на вирощуванні бройлерів, — одномісячного, велика рогата худоба, вівці й кози — шестимісячного віку, коні — після одного року.

Страховими ризиками зі страхування тварин HACK «Оранта» визнає інфекційні хвороби, пожежі, аварії, вибух, стихійне лихо, обвал, сель, нещасний випадок, ожеледицю, наст, попадання під рухомий транспорт або під дію електричного струму та вимушений забій (знищення) за розпорядженням ветеринарної служби.

У Великій Британії поліс зі страхування тварин передбачає також покриття на випадок загибелі їх від переляку (причиною можуть бути літальні апарати, дикі звірі, злі собаки тощо), птиці — від гризунів. У Голландії фермер має змогу страхувати як усе стадо, так і лише окремих тварин.

Страхування будівель, споруд та іншого манна здійснюється на випадок знищення або пошкодження через пожежу, вибух, удар блискавки, повінь, паводок, землетрус, бурю, ураган, зливу^ град. зсув, незвичайні для даної місцевості снігопади, сель, припинення постачання електроенергії (спричинене страховою подією). Засоби транспорту страхуються на випадок дорожньо-транспортних пригод.

Крім того, тварини, обладнання, машини та інше майно можуть бути застраховані на випадок крадіжки та неправомірних дій третіх осіб.

У багатьох країнах світу велика уг.ага приділяється страхуванню машин і механізмів від ламання. Неважко уявити, до яких наслідків може призвести вихід з ладу, наприклад, комп'ютерної установки, яка регулює температурний режим у теплиці або в резервуарах з молоком.

Страхова сума і страхові платежі. Ці надзвичайно важливі показники визначають взаємовідносини між сторонами страхового договору і обчислюються на підставі даних про вартість окремих об'єктів стра-

229

хування, розмір франшизи, страхові тарифи. Правління HACK «Оранта» затвердило страхові тарифи за окремими видами або групами сільськогосподарських культур, тварин, інших матеріальних цінностей в розрізі областей.

Вартість урожаю сільськогосподарської продукції для цілей страхування можна визначити множенням планової площі посіву тієї чи іншої культури на середньорічну урожайність (у розрахунку на один гектар) за останні 5 років і на погоджену зі страховиком ціну за одиницю продукції. Страхова сума не повинна бути вищою за 70 % вартості врожаю (50 % —у разі обов'язкового страхування врожаю).

Решта вартості продукції в разі її знищення через страховий випадок має покриватися за рахунок ресурсів господарства. Уявляється, що така велика і, по суті, примусова франшиза не виправдана. Страхувальники, як правило, не мають можливості створювати адекватні внутрішньогосподарські резерви. Отже, на випадок ризиків господарства захищені лише наполовину. Доцільно, щоб рівень франшизи визначався за домовленістю між учасниками страхового договору. Вони повинні також мати право диференціювати розмір франшизи залежно від сільськогосподарських культур.

Тварини приймаються на страхування в договірній сумі, але не вищій за балансову вартість. Так само визначається страхова сума за матеріалами, кормами, насінням, готовою продукцією та іншими матеріальними цінностями. Щодо тварин і зазначених щойно активів може передбачатися франшиза. Основні засоби приймаються на страхування за договірною ціною, але не вищою від залишкової вартості.

Тварини, будівлі, обладнання тощо можуть бути прийняті на страхування і в сумі, меншій за їх балансову (розрахункову) вартість. У такому разі всі об'єкти відповідного виду майна вважаються застрахованими в тому відсотку їх балансової вартості, в якому їх узято на страхування в цілому.

Страхові платежі визначаються в цілому за договором і за кожним видом майна, що передається на страхування. Для цього від страхової суми відкидають франшизу, різницю перемножують на тарифну ставку і ділять на 100. Правилами HACK «Оранта» передбачена можливість, е огляду на ступінь ризику та обставини укладання договору страхування, застосовувати знижувальні (від 0,5 до 1) або підвищувальні (від 1 до 5) коефіцієнти.

Страхувальники, які протягом двох років безперервно страхували тварини, будівлі, споруди та інше майно у повній вартості, а врожай сільськогосподарських культур — у повній розрахунковій страховій сумі, не одержуючи при цьому страхового відшкодування, мають право на знижку суми обчислених страхових платежів'у розмірі до 20 %. при страхуванні протягом трьох років — ЗО, протягом чотирьох і більше років — 40 %.

Страхові платежі мають бути сплачені в повному обсязі або в розмірі не менш як 25 % річної суми зі страхування врожаю сільськогос-

230

подарських культур і не менш як 50 % відповідної суми — зі страхування тварин та іншого майна до вступу договору страхування в дію, але не пізніше 30 днів з дня його підписання. Решта платежів сплачується так: зі страхування врожаю сільськогосподарських культур у два-три строки за згодою сторін, але не пізніше ЗО серпня. Якщо йдеться про страхування окремих культур, то розрахунки за внесками мають бути закінчені не пізніше передбаченого агротехнічними нормами початку збирання врожаю.

Зі страхування тварин, багаторічних насаджень та іншого майна остаточні розрахунки за внесками мають бути закінчені протягом трьох місяців після сплати першого платежу. Загальна сума страхових платежів має зараховуватися за строками сплати в такій послідовності:

одна частина надходжень спрямовується на сплату платежів за тварини та інше майно (не менше як 50 % нарахованої суми), а решта — на сплату платежів зі страхування сільськогосподарських культур.

У разі, коли на рахунок страхової компанії коштів надійде менше за обчислену суму страхового платежу або за встановлену її частину, то цей договір щодо страхування сільськогосподарських культур продовжується до кінця строку страхування пропорційно до суми сплачених внесків, а щодо решти майна він припиняє дію, і страхові платежі підлягають поверненню за мінусом витрат, передбачених на ведення справи.

Особливості укладання страхових договорів. Договір страхування укладається на підставі письмової заяви сільськогосподарського підприємства. Невіддільною частиною договору є розрахунок вартості майна та страхових платежів.

Договір може бути укладений на все майно або на окремий його вид. При цьому не допускається вибіркове страхування окремих ділянок, зайнятих під сільськогосподарськими культурами, чи окремих тварин, інших матеріальних цінностей. Страхуванню підлягає все наявне в господарстві майно певного виду чи групи (окремі сільськогосподарські культури, види тварин тощо).

Зі страхування врожаю сільськогосподарських культур договір укладається не пізніше визначеного агрономічними службами оптимального строку посіву (посадки) для даного регіону. А за багаторічними насадженнями — до припинення вегетації. На страхування сільськогосподарських культур, які вирощуються в захищеному грунті, договір має бути укладений до початку виробничого циклу (посіву, висадки). А якщо після укладення договору страхувальник змінює розмір посівної площі в бік її збільшення, йому надається право укласти додатковий договір.

Майно, що надійшло до страхувальника в період дії договору, вважається автоматично застрахованим, а те, що вибуло, — вилученим зі страхового захисту без зміни страхової суми і страхових платежів.

Визначення збитку і страхового відшкодування. При пошкодженні або загибелі врожаю сільськогосподарських культур розмір збитку

231

визначають виходячи з вартості кількісних втрат врожаю основної продукції застрахованої культури або групи культур (залежно від того, як їх було взято на страхування). Збиток обчислюють, множачи різницю між вартістю фактично одержаного урожаю даного року і середньою врожайністю за попередній п'ять років з одного гектара на всю площу посіву.

Якщо на всій площі, де загинула (пошкоджена) культура, або на частині такої площі здійснено пересів (підсів), збиток визначається з урахуванням вартості фактично одержаного валового урожаю основної культури (за цінами, про які досягнуто домовленості при укладанні договору страхування) і фактичної вартості урожаю на площі пересіву (підсіву) за цінами реалізації цієї продукції.

У разі, якщо будь-яку культуру посіяно на площі, більшій за ту, котру було взято в розрахунок при страхуванні, розмір збитку у разі її загибелі (пошкодження) визначається з розрахунку всієї фактичної площі посіву даної культури. Сума страхового відшкодування виплачується пропорційно до відсотка площі культури за договором страхування від фактично посіяної.

Проілюструємо порядок розрахунків страхових платежів та виплати страхового відшкодування на умовному прикладі.

Колективне господарство «Мрія» (Київська область) подало заяву районному відділенню HACK «Оранта» на страхування врожаю озимої пшениці на площі 300 га. І оскільки відповідне поле практично не може бути затоплене, господарство просить виключити зі страхових ризиків повінь, вимокання, сель і відповідно скоригувати страхові платежі.

Середньорічна врожайність озимої пшениці за останні 5 років становила 32 ц/га. Погоджена зі страховиком ціна центнера основної продукції — 28 грн. За цих умов вартість урожаю з одного гектара — 896 грн. (28 х 32), а з усієї площі (300 га) — 268800 грн. (896 х 300). Страхова сума дорівнює 188160 грн. (268800 х 70 : 100). Страховий тариф зі страхування озимої пшениці для господарств області визначений Правлінням HACK «Оранта» у розмірі 10 % від страхової суми. Враховуючи специфіку природних умов і склад ризиків у господарстві, страховик має право застосувати знижувальний коефіцієнт до базової ставки. Нехай він дорівнює 0,25. Тоді тарифна ставка становитиме 7,5 % (10 - 2,5). Сум.а нарахованих страхових платежів за озимою пшеницею досягне 14] 12 грн. (188160 х 7,5 : 100).

Через незвичайні для даної місцевості морози в господарстві повністю загинули посіви озимої пшениці на площі 70 га і пошкоджені на 90 га. На площі, що звільнилася через повністю загиблі посіви, господарство висіяло цукрові буряки, а на частково пошкодженій — підсіяло ярові культури з метою використати продукцію на зелені корми. У поточному році отримано урожай озимої пшениці 3552 ц , цукрових буряків 25400 ц, зелених кормів — 8200 ц. Вартість одного центнера uj і-рових буряків — 5 грн., а зелених кормів — 1 грн. 50 коп. При розгляді справи про відшкодування збитків виявлено, що фактична площа

232

посівів озимої пшениці до страхового випадку становила 320 га. Господарство має заборгованість зі страхових внесків за цією культурою в сумі 4250 грн. На підставі наведеної інформації потрібно визначити суму збитку, котру страховик має відшкодувати і перерахувати господарству.

Послідовність розв'язування може бути така.

1. Визначається фактична середня врожайність пшениці в розрахунку на гектар засіяної площі. Вона становить 11,1ц (3552 : 320).

2. Кількісна втрата врожаю пшениці з гектара—20,9 ц (32 - 11,1).

3. Втрата вартості врожаю пшениці з гектара— 585 грн. (20,9 х 28).

4. Вартість утраченого врожаю озимої пшениці з усієї площі — 187200 грн. (585х320).

5. Вартість урожаю культур, посіяних і підсіяних на площі загиблих і пошкоджених посівів озимої пшениці, усього 139300 грн., у тому числі вартість цукрових буряків — 127000 грн. (25400 х 5), зелених кормів — 12300 грн. (8200 х 1,5).

6. Сума втрат пшениці за мінусом вартості отриманого врожаю цукрових буряків та зелених кормів — 47900 грн. (187200 - 139300).

7. Сума чистих втрат в розрахунку на один гектар — 150 грн. (47900 : 320). Сума втрат на застраховану площу озимої пшениці — 45000 грн. (150х300).

9. Частка фактично сплачених страхових платежів серед усіх нарахованих, термін сплати яких минув, — 70,1% (14211 - 4250) : (14211 х х 100). Сума збитків на застрахованій площі з урахуванням коефіцієнта фактичної сплати страхових платежів дорівнює 31545 грн. (45000 х х70,1 : 100).

10. Сума страхового відшкодування, що має бути перерахована страхувальникові, становить 22081 грн. (31545 х 70 : 100).

Чинний порядок розрахунку суми збитку має, на нашу думку, певні недоліки. Головний із них полягає в тому, що при визначенні збитків не беруться до уваги витрати господарств на вирощування врожаю на пересіяних і підсіяних площах. За таких умов господарствам часто буває невигідним або страхування, або використання в поточному році площі, на якій загинули сільськогосподарські культури. Компроміс має полягати в гарантії страхувальникові виплати відшкодування в сумі, не нижчій за нормативні витрати на пересів або підсів площі, зайнятої під загиблими або пошкодженими посівами.

Розмір збитку, завданого загибеллю тварин, визначається так: встановлюють середню страхову суму за одну голову тварини за договором страхування і множать її на кількість загиблих голів. Що ж до вимушено забитих тварин, то слід враховувати ще вартість реалізованого м'яса, придатного для харчових цілей, і шкурок хутрових тварин. У разі, якщо за висновком ветеринарної служби м'ясо буде визнане непридатним для використання, страхове відшкодування виплачується як за тварин, що загинули.

233

При знищенні майна, яке входить до складу основних засобів, розмір збитку визначають з огляду на повну балансову вартість (з урахуванням зносу) і витрати на рятування й упорядкування майна після страхового випадку за відкиданням вартості залишків. При пошкодженні майна збиток визначають, виходячи з вартості відновлення за цінами, що існували на момент укладення договору страхування.

Збиток при пошкодженні (загибелі) кормів, насіння, готової продукції та інших товарно-матеріальних цінностей визначається на підставі облікових даних про рух цих цінностей.

Зауважимо, що страхове відшкодування за загибле або пошкоджене майно виплачується щоразу в розмірі завданих збитків, але в межах страхової суми, зазначеної в договорі.

З метою задоволення невідкладних потреб у фінансуванні заходів з відновлення пошкодженого (знищеного) урожаю та іншого майна страхувальник може одержати аванс — до 50% від попередньо обчисленої суми страхового відшкодування.

На розрахунковий рахунок страхувальника страховик переказує різницю між остаточно визначеною сумою збитку, франшизою, яка передбачена договором, і отриманим авансом.

Розглянуті щойно умови страхування сільськогосподарських підприємств переконливо показують: страховики відійшли від шаблонного, непосильного і неефективного застосування принципу «страхування від усіх бід». Набір страхових послуг поступово стає індивідуалізованим і дедалі повніше враховує інтереси страхувальника. Водночас механізм страхового захисту аграріїв потребує істотного удосконалення. Насамперед він має значно більше сприяти залученню капіталу, який можна спрямовувати на розвиток усіх галузей виробництва та переробки сільськогосподарської продукції. Доцільно посилити взаємозв'язок між страхуванням і кредитуванням, між натуральними і грошовими резервами, передбачити страхування відповідальності за контрактами з сільськогосподарськими товаровиробниками, зменшити страхові тарифи, скоротивши витрати на ведення справи і звільнивши страховиків від оподаткування премій, отриманих за страхування сільськогосподарських ризиків.

11.3. СТРАХУВАННЯ ТЕХНІЧНИХ РИЗИКІВ

У світовій практиці страхування технічних ризиків включає у себе:

• страхування будівельного підприємця від усіх ризиків;

• страхування всіх монтажних ризиків;

• страхування машин;

• страхування електронних пристроїв.

В Україні страхування технічних ризиків здійснюється як страхування майнових інтересів при виконанні будівельно-монтажних робіт і охоплює розглянуті далі галузі страхування.

234

• Майнове страхування, яке включає такі об'єкти страхування:

• продукцію будівельно-монтажних та інших робіт, прямо пов'я заних з будівництвом, реконструкцією та капітальним ремонтом;

• продукцію пусконалагоджувальних робіт;

• будівельні машини, а також засоби та обладнання для виконання монтажу;

• обладнання будівельного майданчика;

• будови та споруди, які реконструюються або капітально ремон туються;

• відповідальність перед третіми особами.

Через нестабільність економічної ситуації як в Україні в цілому, так і на окремо взятих підприємствах потенційні страхувальники не мають змоги спрямовувати кошти на страхування. Тому на цей час в Україні технічні види страхування, на жаль, ще недостатньо розвинені^ І при розгляді страхування технічних ризиків увагу буде приділено світовому досвіду.

А. Страхування будівельного підприємця від усіх ризиків.

Страхування будівельного підприємця від усіх ризиків (страхування CAR) є одниі^ з основних і найпоширеніших видів страхування технічних ризиків. Це страхування всіх видів будівельних об^єктів, у рамках якого надається страховий захист як від збитків, завданих будівельному об'єкту, спорудам на будівельному майданчику і/або будівельним машинам, так і від претензій третіх осіб внаслідок матеріального збитку або тілесного ушкодження, пов'язаного з будівництвом об'єкта.

Технічний прогрес, підвищення попиту на всі види будівельних робіт, постійне зростання вартості окремих будівельних об'єктів і пов'язане з цим збільшення ступеня технічного та економічного ризиків будівництва зумовили в усьому світі підвищений попит на страхування CAR. Крім того, напружена конкурентна боротьба змушує будівельні фірми при розрахунках ціни пропозиції відмовлятися від достатніх за розміром надбавок за ризик. Оскільки розмір страхової премії завжди менший за ризикову надбавку будівельного підприємця, страхування CAR сприяє зниженню вартості будівництва та надає всім учасникам ефективний захист від фінансових ризиків.

Нерідко забудовники, консультаційні інженерні бюро, архітектори, кредитори та інші суб'єкти будівельної галузі при видачі замовлення наполягають на укладенні договору страхування будівельного підприємця від усіх ризиків. А держава та муніципалітет при видачі замовлень вже давно додержують правила, за яким до умов договору включено вимогу про страхування CAR.

Страхувальники. Страхувальниками можуть бути:

• забудовники;

• будівельні підприємці, що здійснюють проект, включаючи всіх підрядчиків.

235

Об'єкти страхування. У рамках страхування будівельного підприємця від усіх ризиків можуть бути застраховані будь-які об'єкти будівництва, наприклад:

• житлові будинки та конторські будівлі, лікарні, школи, театри;

• промислові споруди, електростанції;

• дорожні та залізничні об'єкти, аеропорти;

• мости, дамби, греблі, тунелі, іригаційні та дренажні споруди, канали, порти.

Зокрема, страховий захист поширюється ось на що.

• Будівельний об'єкт, а саме:

• усі роботи, які виконуються будівельним підприємством або його підрядчиками згідно з договором, включаючи підготовчі роботи на будівельному майданчику (виймання грунту, планування роботи);

• допоміжні споруди (наприклад, тимчасові обвідні канали та захисні дамби);

• усі матеріали, що зберігаються на будівельному майданчику та необхідні для проведення будівельних робіт.

• Обладнання будівельного майданчика (гуртожитки, склади, во-допідготовчі станції, риштування, інженерні мережі і т. ін.).

• Будівельні машини (землерийні машини, крани тощо, транспортні засоби, використовувані на будівельному майданчику, якщо вони не допущені до експлуатації на дорогах загального користування).

• Витрати з розчищення території після страхового випадку.

• Відповідальність (претензії третіх осіб, що виникли в результаті матеріального збитку або тілесного ушкодження у зв'язку з виконанням будівельних робіт і за які, згідно із законодавством, страхувальник може нести відповідальність).

• Об'єкти, які доручені страхувальникові або перебувають у нього на зберіганні і на яких чи біля яких виконуються роботи.

Страхові випадки. Страхування будівельного підприємця від усіх ризиків дає досить широкий страховий захист. Усі збитки, завдані застрахованим предметам протягом дії договору страхування внаслідок аварійної події, тобто раптово та несподівано, підлягають відшкодуванню, якщо лише вони не пов'язані з винятками, зазначеними в умовах страхування чи в полісі.

До страхових ризиків, як правило, належать:

• пожежа, вибух, удар блискавки, падіння літальних апаратів, збитки, до яких призвела дія води або інших засобів, що використовувались для пожежогасіння;

• паводок, повінь, затоплення, дощ, сніг, лавина, підводний землетрус;

• бурі всіх видів;

• землетрус, опускання грунту, зсув, обвал;

• злом, крадіжка;

• будь-який брак внаслідок халатності, необачності, необережності, злого наміру.

236

Можуть також бути застраховані від загибелі, пошкодження чи руйнування такі предмети: будівельний матеріал, обладнання будівельного майданчика й будівельні машини, у тому числі й під час їх пересування на самому майданчику. Це стосується й тимчасового зберігання на будівельному майданчику обладнання будівельного майданчика та будівельних машин чи їх пошкодження при монтажі або демонтажі.

Винятки. Міжнародною практикою страхування будівельного підприємця від усіх ризиків передбачено такі винятки:

• пошкодження внаслідок воєнних чи подібних до війни подій, суспільних хвилювань, арешту майна будь-яким органом влади;

• пошкодження внаслідок страйків чи заколотів (іноді після ретельної перевірки обставин події страхове відшкодування може виплачуватися);

• пошкодження, спричинені впливом ядерної енергії;

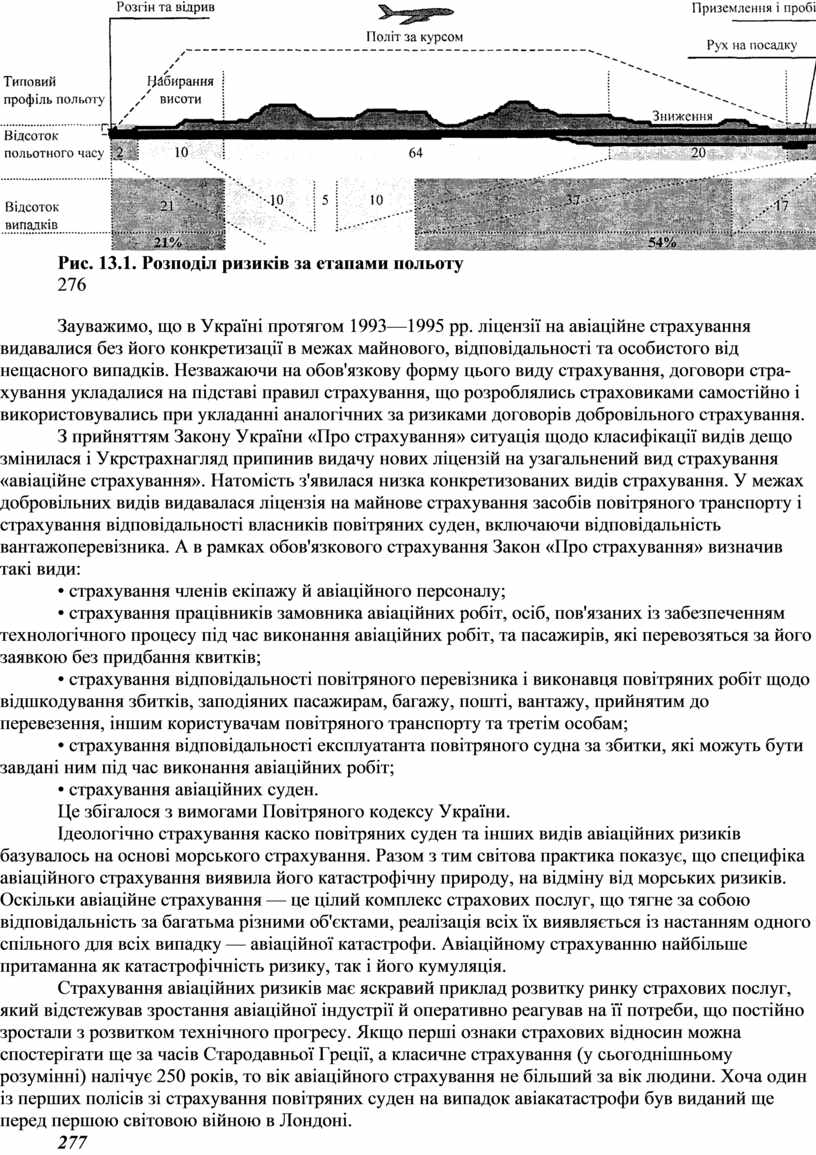

• пошкодження, завдані з наміром чи в результаті грубої необачності страхувальника або його представника;

• внутрішні пошкодження будівельних машин, тобто пошкодження, до яких призвели не зовнішні фактори;

• ліквідація недоліків виконання будівельних робіт (наприклад, використання дефектного чи непридатного матеріалу).

• претензії за неустойками та недоліками наданих послуг. Термін страхування. Страховий захист починається в момент початку будівельних робіт або після вивантаження застрахованих предметів на будівельному майданчику і закінчується прийманням чи пуском в експлуатацію споруди. Відповідальність за обладнання будівельного майданчика та будівельні машини починається після їх вивантаження на будівельному майданчику й закінчується в момент вивезення із цього майданчика. Поряд з цим є можливість поширити страховий захист і на період технічного обслуговування.

Страхова сума. Страховою сумою, на яку страхуються будівельні роботи, є договірна вартість будівництва, включаючи вартість наданих забудовником будівельних матеріалів і/або виконаних ним робіт. При підвищенні вартості будівництва рекомендується негайно повідомляти страховика, щоб у разі настання страхового випадку уникнути неповного страхування. Наприкінці строку страхування перевіряють відповідність розміру страхових сум вартості об'єкта. При потребі доплачується частина остаточної премії.

Страхові тарифи. У страхуванні будівельного підприємця від усіх ризиків відсутні загальноприйняті тарифи твердих ставок премій, оскільки кожний будівельний об'єкт слід оцінювати з урахуванням технічних та місцевих умов, які в кожному окремому випадку різні. При оцінюванні ризику будівельного об'єкта насамперед слід ураховувати такі чинники:

• характер будівельного майданчика та ступінь його нараження на ризик (кліматичні та тектонічні умови, наприклад ступінь небезпеки настання землетрусу, повені, затоплення);

237

• конструктивні особливості об'єкта та властивості будівельних матеріалів;

• методи будівництва та заходи, що забезпечують виконання робіт;

• ризики, які впливають на виконання графіка робіт, тощо. Щоб страховик мав можливість розробити тарифи з урахуванням ризиків, він повинен ознайомитися з підрядним договором на виконання будівельних робіт, кресленнями, описом будівельного об'єкта, планами-графіками, кошторисами витрат та іншими документами, потрібними йому для оцінки. Повна документація дає змогу якнайточніше оцінити ризик і якомога точно розрахувати страхову премію.

Згідно з Порядком визначення вартості будівництва, що здійснюється на території України, до договірної ціни можуть включатися витрати зі страхування ризиків, що забезпечують захист майнової зацікавленості учасників контракту — у розмірах, що визначені замовником, але не більш як 2 % від вартості будівництва.

Б. Страхування всіх монтажних ризиків. Страхування всіх монтажних ризиків (страхування EAR), як і страхування будівельного підприємця від усіх ризиків, є порівняно молодим видом страхування технічних ризиків. В основу цього виду страхування покладено ідею забезпечення страхувальникові необхідного і якомога повнішого страхового покриття всіх ризиків, які виникають при монтажі машин та механізмів, а також при зведенні сталевих конструкцій.

До впровадження страхування всіх монтажних ризиків страхувальникам, які бажали застрахувати основні ризики, що виникають при виконанні монтажних робіт, необхідно було укладати цілий ряд страхових договорів, щоб отримати захист від таких ризиків, як пожежа, буря, повінь, злом, крадіжка, а також відповідальність перед третіми особами. При цьому загальна страхова премія була непомірне високою, а отримане таким чином страхове покриття не було достатнім, оскільки не покривалися технічні ризики. Крім того, часто дублювалися окремі види страхування, через що при настанні страхового випадку виникали небажані ускладнення: подвійне страхування, регреси тощо.

З розвитком промисловості економічна роль страхування монтажних ризиків дедалі зростала, і нині в усіх розвинених країнах цей вид страхування став фактично незамінним. Ризики, що виникають при виконанні великих замовлень для монтажних організацій і для самого замовника, наприклад спорудження мостів чи промислових підприємств, можуть бути покриті лише за рахунок страхування всіх монтажних ризиків. Тому банки та інші кредитні установи наполягають на укладанні договорів страхування всіх монтажних ризиків, щоб надані ними фінансові кошти були якомога повніше захищені від ризиків. Коли органи державної або муніципальної влади проводять конкурс з видачі замовлень, вони часто вимагають укладання договору страхування EAR.

238

Страхувальники. Страхувальниками можуть бути всі сторони, для яких монтаж об'єкта пов'язаний з ризиком, наприклад:

• виробник чи постачальник монтажного об'єкта, якщо монтажні роботи виконуються ним самим або під його відповідальність;

• фірми, яким доручено виконати монтаж;

• покупець монтажного об'єкта;

• кредитор.

Об'єкти страхування. Страхуються, як правило, монтаж та пробний пуск усіх видів машин, механізмів та конструкцій, наприклад:

• турбін, генераторів, парових котлів, компресорів двигунів внутрішнього згоряння, електродвигунів, трансформаторів, випрямлячів, комутаційних пристроїв;

• верстатів, насосів, підйомників, кранів, транспортерів, канатних доріг;

• сталевих мостів, повітряних ліній, трубопроводів, ємкостей, посудин, друкарських, паперовиробних машин, текстильних верстатів, цехів; а також монтаж та пробний пуск силових установок і фабрик, до складу яких уходять такі об'єкти, як електростанції, сталеплавильні заводи, хімічні установки, доменні печі, паперові фабрики, текстильні фабрики, установки для виробництва інших споживчих товарів.

Страховий захист може поширюватися й на такі об'єкти:

• машини, пристрої та обладнання для проведення монтажу, наприклад крани, щогли, лебідки, зварювальні апарати, компресори;

• предмети, що перебувають на монтажному майданчику та взяті на зберігання страхувальником;

• витрати з розчищення території;

• додаткові витрати з оплати наднормових робіт, робіт у вихідні та святкові дні, перевезення великих за масою вантажів, а в особливих випадках — перевезення вантажу повітряним транспортом (але всі ці витрати мають бути безпосередньо пов'язані з ліквідацією збитку, що підлягає відшкодуванню);

• відповідальність, тобто претензії третіх осіб, що виникли в результаті матеріального збитку або тілесного ушкодження, пов'язаних з виконанням монтажних робіт, за які страхувальник згідно із законодавством може нести відповідальність. Претензії робітників та службовців, зайнятих монтажними роботами, не приймаються (вони регулюються в рамках страхування від нещасних випадків).

Страхові випадки. Страхування всіх монтажних ризиків забезпечує досить повне страхове покриття. Усі збитки, що спричинюються застрахованим предметам протягом дії договору страхування внаслідок аварійної (несподіваної) події, підлягають відшкодуванню, якщо лише вони не пов'язані з винятками, зазначеними в полісі. До страхових ризиків, як правило, належать:

• пожежа, вибух, удар блискавки, падіння літальних апаратів, збитки, до яких призвела дія води або інших засобів, що використовувалася для пожежогасіння;

239

• паводок, повінь, затоплення, дощ, сніг, лавина, підводний землетрус;

• бурі всіх видів;

• землетрус, опускання грунту, зсув, обвал;

• злом, крадіжка;

• помилки під час монтажу;

• халатність, необачність, необережність, злий намір:

• коротке замикання, надмірна напруга, електричні дуги;

• підвищений і знижений тиск, пошкодження внаслідок дії відцентрової сили;

• інші аварійні події, наприклад пошкодження частинами, що обвалюються чи падають, проникнення чужорідних частинок, збитки, до яких призвели перевезення на монтажному майданчику, тощо.

Винятки. Міжнародною практикою передбачені такі винятки:

• пошкодження внаслідок воєнних чи подібних до війни подій, суспільних хвилювань, арешту майна будь-яким органом влади;

• пошкодження внаслідок страйків чи заколотів (іноді після ретельної перевірки обставин події страхове відшкодування може виплачуватися);

• пошкодження, спричинені впливом ядерної енергії;

• пошкодження, завдані з наміром чи в результаті грубої необачності страхувальника або його представника;

• збитки, що виникли через недоліки в конструкції, дефекти матеріалу чи помилки при виготовленні;

• несправність машин та пристроїв внаслідок експлуатації монтажного обладнання (тобто пошкодження, спричинені не зовнішніми факторами);

• претензії за неустойками та недоліками наданих послуг.

Термін страхування. Термін дії страхування всіх монтажних ризиків починається, як правило, після вивантаження матеріалу на монтажному майданчику та закінчується в момент завершення всіх робіт з монтажу об'єкта та пробного його пуску. Отже, цей вид страхування охоплює ризик зберігання під час монтажу та пробний пуск, котрий здебільшого обмежується чотиритижневим строком. Поряд з цим є можливість поширити страховий захист і на період технічного обслуговування.

Страхова сума. Страховою сумою є вартість установок згідно з договором про постачання, включаючи витрати з перевезення, митний збір, інші збори та витрати з монтажу. Якщо в разі настання страхового випадку страхова сума виявиться заниженою (що можливо при зростанні цін і підвищенні заробітної плати), то при відшкодуванні збитку враховується факт неповного страхування. Тому про зміни у страховій сумі рекомендується негайно повідомляти страховика.

Страхові тарифи. У страхуванні всіх монтажних ризиків використовуються лише посібники з тарифікації, які при проведенні масових страхових операцій передбачають звичайні ризики, ступінь яких не збільшений. Немає змоги встановити тверді ставки премій за всіма ви-

240

дами монтажних робіт та ризиків. Тому премію з кожного конкретного ризику доводиться обчислювати окремо з урахуванням особливих умов відповідного випадку. При цьому береться до уваги така інформація: технічний опис споруджуваного об'єкта, його вартість, виробничий процес, план місцевості, геологічні, гідрологічні та метеорологічні дані про місце монтажу, наявність охорони, засобів пожежогасіння, досвід монтажної фірми з монтажу аналогічних об'єктів і т. ін.

В. Страхування машин. Незважаючи на те, що страхування машин існує вже протягом 80 років, цей вид страхування технічних ризиків є молодим і динамічним напрямком страхування, розвиток якого пов'язаний з розвитком технологій.

Страхування машин набуло поширення у зв'язку з потребою надати підприємствам можливість ефективно захистити дорогі машини, механічне обладнання та установки.

Крім первинного завдання, яке полягає в тому, щоб прийняти від страхувальника ризик, пов'язаний із виникненням непередбаченого чи раптового збитку, страхування машин дає змогу застрахованим підприємствам відмовитися від створення резервів на випадок виникнення збитків. Адже для цього підприємство має вилучити з обігу ліквідні кошти, що в будь-який момент повинні бути в розпорядженні підприємства. А це виключає можливість використати їх як працюючий капітал для ефективного функціонування та розвитку підприємства. А на страхування спрямовуються значно менші кошти, що дозволяє розвивати виробничий процес.

Страхувальники. Страхування машин має велике значення для кожного, хто їх експлуатує. І це стосується не лише промислових підприємств, на яких працюють великі машини чи повністю автоматизовані виробничі установки. Страхування машин має вирішальне значення саме для середніх та невеликих підприємств, де пошкодження машин може потягти за собою фінансові та економічні збитки.

Об 'єкти страхування, У рамках страхування машин можуть бути застраховані всі машини, апарати, механічне обладнання й установки, наприклад:

• машини, що виробляють енергію (парові котли, турбіни, генератори);

• машини й установки для розподілу енергії (трансформатори, високо- й низьковольтні установки);

• усі виробничі й допоміжні машини (верстати, мішалки, насоси, компресори, ємкості, апарати, трубопроводи тощо).

Не підлягають страхуванню, як правило, лише деякі предмети, термін служби яких порівняно з терміном служби всього об'єкта невеликий. Здебільшого до них належать такі предмети:

• усі види змінного інструменту;

• пуансони, матриці, троси, ланцюги, ремені, стрічки, сита;

• вироби зі скла, кераміки, деревини, а також шини;

241

• матеріали виробничого призначення всіх видів (наприклад, паливо, газ, засоби охолодження, каталізатори, рідини, мастила).

Страхові випадки. За своєю природою цей вид страхування являє собою страхування машин від аварій, котре покриває збитки, що виникли несподівано й непередбачене. Матеріальні збитки мають стосуватися реальної вартості застрахованого майна, через що постає потреба його ремонту чи заміни.

Основні страхові випадки у страхуванні машин такі:

• помилки в конструкціях та розрахунках, помилки під час монтажу, дефекти лиття та матеріалу;

• помилки в обслуговуванні, недбалість, необережність, злий намір;

• пошкодження внаслідок дії відцентрової сили;

• коротке замикання та інші електричні ризики;

• нестача води в парогенераторах;

• фізичний вибух;

• буря, мороз, льодохід.

Винятки. Головні винятки у страхуванні машин такі:

• воєнні чи подібні до них події, усі види громадського безладдя, а також дії страйкарів чи робітників і службовців, що підпадають під локаут;

• намір чи груба необережність страхувальника або його представника;

• ризики, страхування яких передбачено іншими видами страхування (наприклад, вогонь, блискавка, вибух, спричинений хімічною реакцією, крадіжка, злом та крадіжка зі зломом);

• затоплення, повінь, землетрус, просідання грунту, зсув;

• дії наземних, водних та повітряних транспортних засобів;

• спрацювання внаслідок звичайного використання чи експлуатації, а також дія кавітації, ерозії, корозії та накипу;

• помилки або несправності, що існували на момент укладання договору страхування і про які страхувальник знав чи мав знати;

• помилки чи недостачі, за які несе відповідальність постачальник (у рамках гарантійних зобов'язань).

Страхова сума. Страховою сумою є вартість машин, які підлягають страхуванню. Страхове відшкодування — це вартість відновлення машин (відновлювальна вартість, митний збір, витрати на транспорт та монтаж) у межах страхової суми чи ліміту відповідальності за кожним об'єктом.

Якщо змінюється страхова вартість, наприклад за рахунок підвищення цін, то страхувальник зобов'язаний повідомити про це страховика, щоб уникнути неповного страхування.

Страхова премія. Ставки премій у страхуванні машин визначаються окремо за кожним типом машин, причому премії можуть здаватися високими, що зумовлюється підвищеною частотою страхових випадків у цій галузі порівняно, наприклад, із вогневим страхуванням.

242

Г. Страхування електронних пристроїв. Страхування електронних пристроїв почалося в 20-х роках у Німеччині зі страхування слабкострумових установок. На той час страхувалися майже виключно засоби зв'язку, наприклад телефон і телетайп.

У 50-ті роки застосування слабкострумових установок спостерігалось осооливо бурхливо (зокрема, в таких галузях, як промислова електроніка, електромедицина та техніка зв'язку) завдяки можливостям техніки напівпровідників, що характеризується різнобічністю та економічністю. У сфері промислової електроніки особливо прогресивним стало на той час застосування ЕОМ для обробки даних, страхування яких було новим для страховиків.

Після 1980 року поступовий розвиток електронних систем виявився вирішальним для страхування ЕОМ у рамках цієї галузі страхування. Цей розвиток знайшов своє відображення в перейменуванні страхування слабкострумових установок на страхування електронних пристроїв, що згодом перетворилося на окремий вид у галузі страхування технічних ризиків.

Страхувальники. Страхувальниками електронних пристроїв можуть бути власники або наймачі електронних систем.

• Власник може бути страхувальником:

• як експлуатаційник — від майнових збитків лише в разі, якщо виробник не несе відповідальності за своїми гарантійними зобов'язаннями;

• як наймодавець установок — від майнових збитків, якщо немає підстав для пред'явлення претензій до орендатора в зв'язку з його звільненням від відповідальності;

• як фірма, що обслуговує застраховану установку — від майнових збитків, зумовлених роботою обслуговуючого персоналу на застрахованій установці.

• Наймач — від майнових збитків, за які він згідно з договором про наим чи згідно із законодавством несе відповідальність.

Об'єкти страхування. У рамках майнового страхування електронних пристроїв можуть бути застраховані всі електронні системи. До них належать:

• ЕОМ для обробки даних (ЕОМ, які використовуються в галузі наукових досліджень, у комерційних обчислювальних центрах і промисловості);

• електронні та ядерні медичні апарати (рентгенівські апарати для діагностики та терапії, випромінювачі типу бетатрон, гамматрон, великогабаритні стерилізатори, апарати «залізні легені» тощо, тобто всі електронні та ядерні апарати, що використовуються в лікарнях, лікарняних та стоматологічних кабінетах, медичних лабораторіях);

• пристрої передавання інформації (телетайпи, центральні телефонні станції (комутатори) та засоби зв'язку, установки спрямованого радіозв'язку, радіолокаційні установки, пристрої в неземних станціях авіанавігації та супутникового зв'язку, радіо- і телепередавачі, великі антенні пристрої, системи телевідеотексту, факсимільні апарати тощо);

243

• інші пристрої, а саме:

• телевізійні пристрої, які використовуються у виробничих цілях, апаратно-студійні блоки для кіно- і телестудій, аналізатори, електронні мікроскопи, кліхографи, годинникові пристрої, викликальні та розмовні пристрої, пристрої управління дорожнім рухом, тоталізатори і т. ін.;

• конторські машини, наприклад адресодрукувальні, бухгалтерські, фактурні автомати, автоматичні друкарські машинки й настільні калькулятори;

• диктофони, копіювальні машини, пристрої мікрофільмування, мно-жильна техніка.

Крім того, можуть бути застраховані носії даних та додаткові витрати, які пов'язані з виходом із ладу ЕОМ для обробки даних.

Страхові випадки. За своєю природою страхування електронних пристроїв є «страхуванням від аварій» на базі страхування від усіх ризиків. Воно покриває всі збитки, що виникають раптово й несподівано. Ці матеріальні збитки мають торкнутися реальної вартості застрахованого предмета, через що постає потреба його ремонту чи заміни.

До страхових випадків, як правило, належать:

• пожежа, вибух, удар блискавки, падіння літальних апаратів;

• скупчення диму, сажі, газів;

• дія води, вологи (якщо вона не спричинена атмосферними опадами чи не зумовлена умовами виробництва);

• коротке замикання та інші аварійні ситуації, пов'язані з дією електроенергії;

• помилки в конструкціях та розрахунках, помилки виробника, помилки при виготовленні та монтажу, дефекти лиття й матеріалу;

• помилки в обслуговуванні, недбалість, необережність;

• злий намір та зазіхання третіх осіб;

• град, мороз, буря;

• опускання грунту, зсув, обвал, лавини.

Крім стандартного обсягу покриття страховий захист може охопити деякі додаткові ризики: землетрус, виверження вулкану, тайфун, ураган, циклон; страйк і хвилювання; ризики при транспортуванні; крадіжку; додаткові витрати.

Винятки. Основні причини, з яких збиток не відшкодовується, такі:

• воєнні дії та всі види суспільних хвилювань;

• пошкодження, зумовлені впливом ядерної енергії;

• пошкодження, завдані з наміром чи в результаті грубої необачності страхувальника або його представника;

• спрацювання у процесі експлуатації, а також через корозію;

• помилки чи несправності, за які на підставі договору або за законом несе відповідальність третя особа;

• несправності, які зумовлені виходом з ладу чи перериванням системи постачання газом, водою чи електроенергією;

• витрати на виконання робіт з технічного обслуговування;

• суто зовнішні недоліки (подряпини на лакованих чи полірованих поверхнях).

244

Страхова сума. Страховою сумою є вартість електронних пристроїв, які підлягають страхуванню. Страхове відшкодування — це вартість відновлення пристроїв у межах страхової суми чи ліміту відповідальності за кожним об'єктом. Якщо змінюється страхова вартість (наприклад, за рахунок підвищення цін), то страхувальник зобов'язаний повідомити про це страховика, щоб уникнути неповного страхування.

Страхові тарифи. При встановленні розміру премій користуються нормативами, якими враховуються звичайні (не підвищені) ризики. Спеціальні пристрої або пристрої, які вперше з'являються на ринку, тарифікують з урахуванням специфічних особливостей ризику.

В Україні страхування електронних пристроїв не становить окремого виду, а предмети, що належать до електронних пристроїв, страхуються на умовах страхування майна.

Становлення ринкових відносин в Україні, приватизація державної власності, розвиток інвестування та збільшення числа власників — потенційних страхувальників, а також вихід нашої держави на міжнародну арену в плані економічних взаємовідносин — усе це позитивно вплине на ситуацію з проведенням технічних видів страхування.

1. В основу страхування основних та оборотних фондів покладено:

1) відшкодування збитків страхувальника;

2) страховий захист майна;

3) страховий інтерес.

2. Яке манно підлягає страхуванню згідно з основний договором?

1) Майно, отримане підприємством за договором майнового найму;

2) продукція, отримана від населення для переробки, зберігання тощо;

3) усе майно, яке належить підприємству.

3. Яке майно підлягає страхуванню за додатковою угодою?

1) Майно, призначене для проведення дослідних та експериментальних робіт;

2) об'єкти незавершеного будівництва;

3) майно, яке не застраховане в наймодавця.

4. Яке майно підприємства не приймається на страхування9

1) Грошові кошти (готівка);

2) готова продукція, інвентар, сировина;

3) деревина під час сплаву.

245

5. Що береться за основу при оголюванні основних фондів?

1) Фактична вартість;

2) повна балансова (первісна) вартість;

3) фактична собівартість.

6. Як страхуються об 'єктиу стадії незавершеного будівництва?

!) У розмірі фактичної собівартості;

2) у розмірі матеріальних і трудових затрат;

3) на вартість визначену за пред'явленими страхувальником документами, або згідно з експертною оцінкою.

7. В якій оцінці приймається на страхування перелічене далі майно?

1) Об'єкти у стадії незавершеного будівництва;

2) готова продукція;

3) будівлі і споруди;

4) продукція у процесі виробництва;

5) грошові кошти;

6) деревина на лісосіках.

Відповідь до кожного запитання доберіть із поданих далі:

а) за балансовою оцінкою;

б) фактичною собівартістю;

в) у розмірі матеріальних і трудових затрат;

г) за договірною оцінкою;

д) не підлягає страхуванню;

е) на вартість витрачених на час страхового випадку сировини й матеріалів, а також вкладеної праці.