Поделиться

ЧАСТИНА VII. ОСНОВИ ФІНАНСОВОЇ ДІЯЛЬНОСТІ СТРАХОВИКА

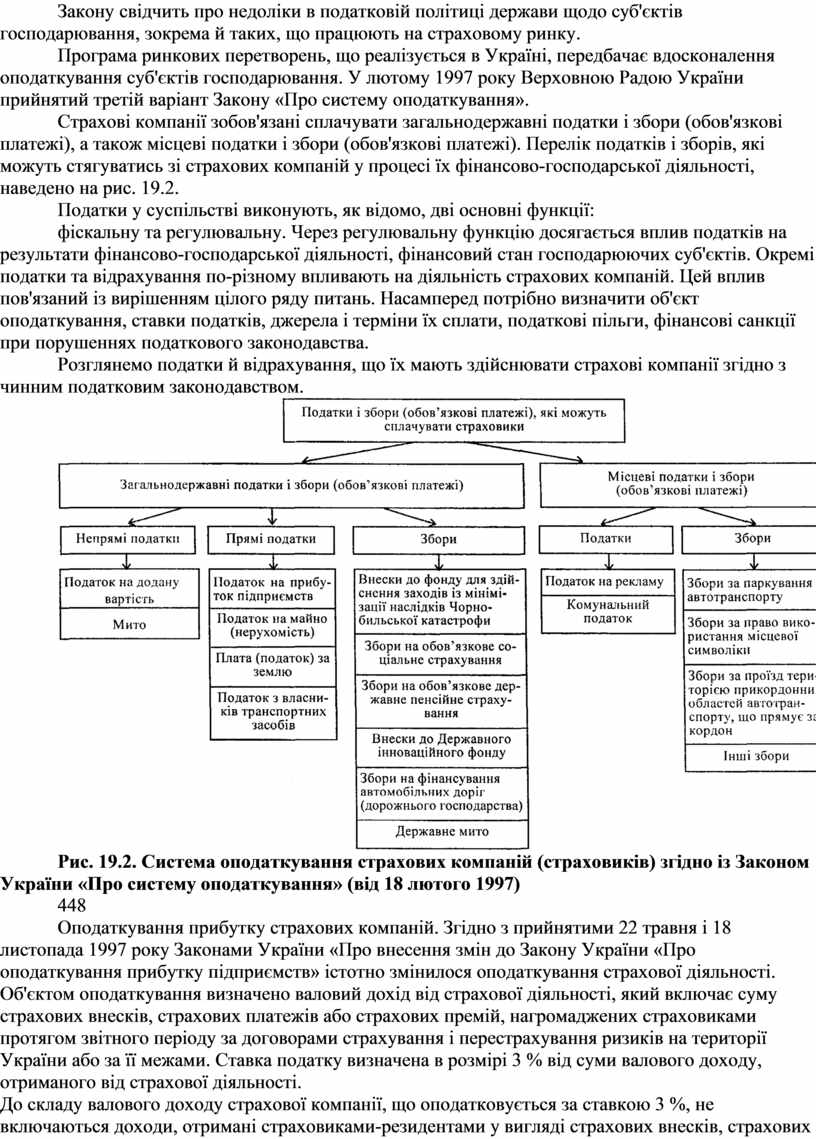

18.1. МАТЕМАТИЧНІ ОСНОВИ ОБЧИСЛЕННЯ ТАРИФНИХ СТАВОК

Поняття випадкової величини. Страхування виникає там, де існують явища і процеси випадкової природи. Тому більшість величин, що розглядаються у страхуванні, є випадковими величинами. З математичного погляду випадкова величина — це змінна, яка може набувати певних значень із певною ймовірністю.

Випадкова величина повністю описується своєю функцією розподілу. Функцією розподілу випадкової величини £, (або інтегральною функцією) називається функція, яка кожному числу х ставить у відповідність імовірність того, що набуде значення, меншого за х:

![]()

Функція Fs(x) визначена при всіх значеннях аргументу х і має такі властивості:

![]()

якщо

х < у, то ![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Серед випадкових величин можна виокремити два основні типи — дискретні та абсолютно неперервні.

Дискретною називається випадкова величина, яка може набувати скінченної або зліченної множини значень. Дискретними є, наприклад, такі величини: кількість позовів (страхових випадків) у поточному році або кількість договорів, що їх уклав страховик.

Якщо

функцію розподілу ![]() (x)

випадкової величини S, можна подати у вигляді

(x)

випадкової величини S, можна подати у вигляді

398

![]()

де

![]() — деяка невід'ємна функція, то

випадкова величина називається абсолютно неперервною, а функція

— деяка невід'ємна функція, то

випадкова величина називається абсолютно неперервною, а функція ![]() — щільністю розподілу випадкової

величини . Абсолютно неперервними можна вважати, наприклад, величину майбутніх

прибутків страховика або тривалість очікування між двома послідовними

страховими випадками.

— щільністю розподілу випадкової

величини . Абсолютно неперервними можна вважати, наприклад, величину майбутніх

прибутків страховика або тривалість очікування між двома послідовними

страховими випадками.

Числові характеристики випадкових величин. У страховій практиці, як правило, нас цікавлять не самі випадкові величини, а деякі їх числові макрохарактеристики. Найважливішими з них є математичне сподівання та дисперсія.

Математичне сподівання (його називають також середнім, або очікуваним, значенням) — це середньозважене за ймовірністю значення випадкової величини. Для дискретних випадкових величин математичне сподівання обчислюється за формулою

![]()

де хi — значення, яких набуває випадкова величина; рi, — імовірності їх реалізації. Для абсолютно неперервних випадкових величин математичне сподівання подається так:

![]()

p![]() , — щільність випадкової величини ξ,. Якщо випадкова величина

невід'ємна (0

, — щільність випадкової величини ξ,. Якщо випадкова величина

невід'ємна (0 ![]() , математичне сподівання

можна обчислити за формулою

, математичне сподівання

можна обчислити за формулою

Для будь-яких сталих a, b та випадкових величин ξ, ζ, виконуються такі властивості математичного сподівання:

M[bξ] = b M[ξ];

M[ξ+ζ] = M[ζ] + M[ξ].

Дисперсія характеризує відхилення випадкової величини ξ від її середнього значення й обчислюється як математичне сподівання квадрата відхилення цієї величини від її математичного сподівання:

D[ξ] = M[(ξ — M[ξ])2]

399

Дисперсія задовольняє такі співвідношення:

D[ξ] = M(ξ 2)— M[ξ])2

D[b ξ] = b2D[ξ]

D[ξ+a]= D[ξ]

де a, b — довільні сталі, ξ — випадкова величина. Якщо випадкова величина невід'ємна, дисперсію можна обчислити за формулою:

D[ξ]=

2

Поряд з дисперсією часто використовують похідні поняття — стандартне відхилення та коефіцієнт варіації. Стандартним, або середньо-квадратичним, відхиленням називають корінь із дисперсії:

![]()

Відношення стандартного відхилення випадкової величини ξ до модуля математичного сподівання називається коефіцієнтом варіації:

![]()

Для випадкової величини ξ; квантилем рівня α (або α -квантилем) називається величина Xa, яка при заданому значенні довірчої ймовірності а є коренем рівняння

![]()

Незалежність випадкових величин. Випадкові величини ξ та ζ називаються незалежними, якщо при будь-яких значеннях а та b ймовірність події Р{ ξ < a, ζ < b} є добутком імовірностей подій Р { ξ <a } та Р {ζ < b }:

Р{ ξ < a, ζ < b}= Р { ξ <a }х Р {ζ < b }

Якщо випадкові величини не задовольняють наведену щойно умову, то вони називаються залежними. Прикладом залежних випадкових величин є кількість позовів та сумарна величина виплат. Відсутність позовів означає відсутність виплат. Нехай η — кількість позовів (кількість виплат) у поточному році, ξ — відповідна сума виплат у страховика. Нехай з імовірністю 10 % протягом року виплат у страховика немає. Цей факт можна записати кількома способами:

400

Р{ξ = 0} = Р{ξ < 1 грн.} = 10 %;

P{η=0}=P{η<1}=10%;

Р{η<1, ξ < 1 грн.} = 10%.

Отже, Р{η<1, ξ < 1 грн.}> Р{ξ < 1 грн.} P{η<1}. Це означає, що випадкові величини ζ та ξ незалежні. Незалежними випадковими величинами можуть уважатись, наприклад, кількості позовів з різних видів страхування.

Наведемо дві важливі властивості. Якщо випадкові величини ζ та ξ незалежні, то для них виконуються такі співвідношення:

М[ζξ] = M[ζ] M[ζξ]

D[ζ+ξ] = D[ξ] + D[ζ].

Статистичні оцінки. Часто ми не маємо інформації про реальний розподіл випадкової величини ξ але маємо деяку сукупність спостережень, у яких вона набуває значень х1,x2, x3, .... хn. Ця сукупність значень називається вибіркою, а величини

![]()

та

![]()

відповідно вибірковим (емпіричним) середнім та незсуненою вибірковою (емпіричною) дисперсією. Вибіркове середнє використовують для оцінювання математичного сподівання:

![]() ,

,

незсунена вибіркова дисперсія є оцінкою дисперсії випадкової величини:

![]() .

.

Принципи обчислення тарифних ставок. В актуарніи практиці використовуються найрізноманітніші методи обчислення тарифних ставок. Усі вони базуються на принципі еквівалентності фінансових зобов'язань страхувальника і страховика. Але парадокс полягає в тому, що не існує єдиної точки зору на те, як тлумачити цей загальновизнаний принцип страхування. Розглянемо найпоширеніші підходи до трактування принципу еквівалентності.

Еквівалентність фінансових зобов'язань як еквівалентність очікуваних значень. Зобов'язання страхувальників полягають у сплаті страхових премій. Зобов'язання страховика виражаються в оплаті

401

позовів страхувальника. Нехай р означає величину зібраних страховиком премій, Y— величину сумарних виплат страховика. Природно вважати, що справедливою платою за ризик страховика є очікуване значення (середнє) випадкової величини Y:

p=M[Y].

У такому вигляді принцип еквівалентності доволі часто використовується у страхуванні життя та деяких інших галузях масового страхування.

Еквівалентність зобов'язань з погляду теорії розорення. Зобов'язання страхувальників мають безумовний характер. Купуючи поліс, страхувальник звільняє себе від ризику несподіваних витрат. Витрати страховика, навпаки, непередбачувані. Страховик приймає на себе ризик, який полягає в тому, що його виплати будуть значно більшими за М [Y]. Тому страховик вправі вимагати додаткової плати за можливі збитки — ризикову надбавку L. Із цього погляду справджується співвідношення

р= M[Y] +L.

Постає запитання: якими мають бути величини ризикової надбавки L та страхової премії р Щоб відповісти на нього, доцільно звернутися до теорії розорення.

Факт розорення страховика описується співвідношенням U + р < Y, де U— величина власних коштів страховика. Відповідно, імовірність розорення дорівнює Р{ U + р < Y}.

Отже, якщо страховик намагається досягнути ймовірності розорення а, то він має забезпечити величину страхових премій р такою, щоб виконувалося співвідношення:

P{U+p<Y}=α.

Таке розуміння принципу еквівалентності є найпоширенішим у сьогоденній практиці. Основним недоліком цього підходу є досить висока абстрактність поняття «імовірність розорення». Яка ймовірність розорення страховика вважається достатньою — 10 %, 1 % чи 0,1 %? На це запитання дуже важко дати аргументовану відповідь. Зменшення ймовірності розорення з 2 % до 0,2 % для страховика не має принципового значення, хоча може призвести до необхідності збільшити ризикову надбавку в півтора раза.

Принцип еквівалентності зобов'язань у термінах теорії розорення має математично обгрунтовану форму, але застосування його в актуарніи практиці може призводити до значних коливань розрахункових величин.

402

Еквівалентність зобов'язань з погляду теорії корисності.

Нині дедалі популярнішим стає підхід до формалізації принципу еквівалентності фінансових зобов'язань страхувальника і страховика, що грунтується на теорії корисності.

Основним поняттям цієї теорії є функція корисності. Функцією корисності називають функцію u (х), яка має такі властивості:

функція u зростаюча — u(х) > u(у) при х > у;

функція

u задовольняє нерівність Єнсена М [u(х)]

![]() u (М[х]);

u (М[х]);

функція u задовольняє умову нульової корисності u (0) = 0. Функція корисності визначає ступінь важливості для страховика певних грошових сум. Вона має суб'єктивний характер, включаючи в себе психологічний компонент.

За допомогою функції корисності принцип еквівалентності можна записати так:

M[u (U+p-Y)]=u (U).

Отже, очікувана корисність капіталу страховика після прийняття ризиків не повинна зменшитися порівняно з корисністю початкового капіталу. На практиці часто застосовують експоненціальну u(х) = 1 – е—ax та квадратичну u(х) = ах - х2 функції корисності.

Головна проблема у разі практичного застосування принципу еквівалентності в термінах теорії корисності — відшукання адекватної функції корисності.

18.2. ВИЗНАЧЕННЯ ТАРИФІВ ЗА ДОГОВОРАМИ СТРАХУВАННЯ ЖИТТЯ

Страхова виплата за договорами страхування життя здійснюється одноразово в розмірі страхової суми (її частини) і/або у вигляді послідовних виплат страхової суми (додаткове забезпечення доходу застрахованої особи у разі її хвороби, досягнення нею віку, який визначено у договорі страхування, настання певних подій у її житті).

Страхові виплати здійснюються у разі:

• смерті застрахованої особи;

• дожиття застрахованої особи до закінчення строку дії договору страхування;

• досягнення застрахованою особою пенсійного віку (страхування додаткової пенсії) або віку, який визначено в договорі страхування;

• настання події в житті застрахованої особи, яка обумовлена у договорі страхування (укладання шлюбу, народження дитини, вступ до навчального закладу, смерть близького родича застрахованої особи — дружини, чоловіка, дітей, батьків).

403

Умови договору страхування життя можуть додатково передбачати обов'язок страховика здійснити страхові виплати в разі:

• хвороби застрахованої особи;

• тимчасової непрацездатності застрахованої особи внаслідок нещасного випадку;

• стійкої непрацездатності (інвалідності) застрахованої особи внаслідок нещасного випадку.

Основні статистичні параметри у страхуванні життя. Нетто-тариф за договором страхування життя для кожного з наведених щойно страхових ризиків (страхових подій) визначають з урахуванням статистичних закономірностей страхових ризиків протягом дії договору страхування та величини інвестиційного доходу від розміщення страхових резервів.

Математичною моделлю випадкових процесів дожиття та смертності, непрацездатності, хвороби у разі переходу застрахованих осіб з однієї вікової категорії в іншу є регіональні таблиці дожиття та смертності і відповідні регіональні чи селективні (за статтю, станом здоров'я, тривалістю непрацездатності або хвороби, професією, регіоном проживання тощо) статистичні таблиці страхових ризиків, які формуються страховиками.

При визначенні нетто-тарифу за договором страхування життя використовують:

• регіональну або селективну таблицю дожиття та смертності;

• регіональні або селективні таблиці додаткових страхових ризиків;

• річну ставку інвестиційного доходу і;

• таблиці комутаційних чисел для встановленої у договорі страхування річної ставки інвестиційного доходу та ймовірностей відповідних страхових ризиків.

Основні параметри таблиці дожиття та смертності:

lх — кількість осіб, що дожили до віку х років (змінна х позначає повне число років застрахованої особи на час укладення договору страхування життя);

![]() — кількість осіб у віці х років,

які не доживуть до віку х + 1 рік, при цьому:

— кількість осіб у віці х років,

які не доживуть до віку х + 1 рік, при цьому:

![]() ;

;

![]() — коефіцієнт смертності для особи у віці х років

(ймовірність смерті протягом року для особи у віці х років), при цьому:

— коефіцієнт смертності для особи у віці х років

(ймовірність смерті протягом року для особи у віці х років), при цьому:

![]()

404

![]() - імовірність дожити до віку х + 1 для особи у віці х

років;

- імовірність дожити до віку х + 1 для особи у віці х

років;

![]() — імовірність смерті протягом t років для особи у віціх років;

— імовірність смерті протягом t років для особи у віціх років;

![]() — імовірність прожити не менш ніж / років для особи у

віці х років, при цьому:

— імовірність прожити не менш ніж / років для особи у

віці х років, при цьому:

![]()

звідки

![]()

![]()

![]() ;

;

![]() ;

; ![]() .

.

При укладанні договору страхування життя, умови якого передбачають страхові ризики, які щойно визначені, для кожного із цих страхових ризиків розраховують відповідні статистичні таблиці, розрізняючи їх за допомогою індексів (j = 0, 1,2 ...), при цьому індексу = 0 використовують для таблиць дожиття та смертності.

Основні параметри статистичних таблиць додаткових ризиків такі:

lx — кількість осіб, що дожили до віку х років (має дорівнювати значенню такого самого параметра в таблиці дожиття та смертності);

![]() — кількість осіб у віці х років, для яких j-та

страхова подія настане протягом року (до настання віку х + 1 рік);

— кількість осіб у віці х років, для яких j-та

страхова подія настане протягом року (до настання віку х + 1 рік);

![]() — кількість осіб у віці х років, для яких j-та

страхова подія настане протягом t років (на проміжку часу від х років до x + 1

років);

— кількість осіб у віці х років, для яких j-та

страхова подія настане протягом t років (на проміжку часу від х років до x + 1

років);

![]() — ймовірність настання протягом року j-ї

страхової події для особи у віці х років;

— ймовірність настання протягом року j-ї

страхової події для особи у віці х років;

![]() — ймовірність настання протягом t

років j-ї страхової події для особи у віці х років, при цьому

— ймовірність настання протягом t

років j-ї страхової події для особи у віці х років, при цьому

![]() .

.

![]() — ймовірність того, що j-та страхова

подія не настане протягом t років для особи у віці х років.

— ймовірність того, що j-та страхова

подія не настане протягом t років для особи у віці х років.

Розрахунки нетто-тарифів за договорами страхування життя проводять на основі статистичних таблиць страхових ризиків. При цьому для кожного страхового ризику розраховують такі комутаційні числа:

![]()

![]()

![]()

![]()

![]()

![]()

405

де ω — граничний згідно з таблицею смертності вік;

t — змінний індекс, що дорівнює повному числу років з часу початку дії договору страхування життя;

v — дисконтуючий множник, який для встановленої величини річної ставки інвестиційного доходу i визначається співвідношенням:

v = 1 / 1+i;

Таблиця комутаційних чисел складається для всіх значень віку х та величини i ставки річного інвестиційного доходу, які використовуються в розрахунках нетто-тарифу.

Страхові ануїтети. Страховий ануїтет — це послідовність страхових платежів або страхових виплат двох видів:

ануїтет пренумерандо — послідовність страхових платежів або страхових виплат, що здійснюється на початку кожного обумовленого періоду часу;

ануїтет постнумерандо — послідовність страхових платежів або страхових виплат, що здійснюється в кінці кожного обумовленого періоду часу.

Річні ануїтети — це послідовність страхових платежів або страхових виплат, які здійснюються один раз на рік.

Дійсна вартість страхових ануїтетів (сподівана вартість майбутніх страхових платежів або майбутніх страхових виплат на час укладення договору страхування) визначається, як правило, в розрахунку на одну грошову одиницю річних ануїтетів постнумерандо. Інші можливі варіанти платежів — піврічні, щоквартальні та щомісячні страхові ануїтети, як постнумерандо, так і пренумерандо визначаються через річні ануїтети постнумерандо.

Дійсна вартість річних страхових ануїтетів постнумерандо на час укладення договору страхування життя для застрахованої особи у віці х років у загальному випадку розраховується аналітичне за формулою

![]()

дe P(t} — імовірність настання страхової події для застрахованої особи за проміжок часу від t до t + 1 року дії договору;

406

значення цілого індексу t визначає порядок року в межах терміну дії договору страхування;

значення b(t) визначає величину річного страхового платежу або річної страхової виплати.

Дисперсія таких ануїтетів визначається так:

![]()

де через 2a(t) позначено ануїтет виду

![]() .

.

Дійсна вартість страхових ануїтетів постнумерандо на час укладення договору страхування життя визначається аналітичне або за допомогою комутаційних чисел з урахуванням даних статистичних таблиць для кожного страхового ризику:

• при укладанні договору страхування життя без обмеження строку дії договору (довічне страхування) дійсна вартість страхового ануїтету ax , який щороку сплачується в розмірі одиниця (випадок b(t) = 1), поки застрахована у віці х років особа жива, визначається ймовірністю

P(t) = ![]() та обчислюється за допомогою

співвідношень:

та обчислюється за допомогою

співвідношень:

![]() або

або ![]()

•

при укладанні договору страхування життя на строк n років дійсна

вартість страхового ануїтету ![]() , який протягом n

років щороку сплачується в розмірі одиниця, поки застрахована у віці х років

особа жива, визначається ймовірністю Р(t) =

, який протягом n

років щороку сплачується в розмірі одиниця, поки застрахована у віці х років

особа жива, визначається ймовірністю Р(t) =![]() та

розраховується за допомогою співвідношень:

та

розраховується за допомогою співвідношень:

![]() або

або ![]()

• при укладанні договору страхування життя без обмеження строку дії договору (довічне страхування) дійсна вартість страхового ануїтету (Іа)х який сплачується в розмірі одиниця за кожний рік дії договору (випадок b(t) = t), поки застрахована у віці х років особа жива,

визначається

ймовірністю P(t) = ![]()

![]() та обчислюється за допомогою

співвідношень:

та обчислюється за допомогою

співвідношень:

![]()

![]() або

або![]()

407

• при укладанні договору страхування життя на строк n

років дійсна вартість страхового ануїтету ![]() який

протягом n років сплачується в розмірі одиниця за кожен рік дії

договору, поки застрахована у віці х років особа жива, визначається

ймовірністю P(t) =

який

протягом n років сплачується в розмірі одиниця за кожен рік дії

договору, поки застрахована у віці х років особа жива, визначається

ймовірністю P(t) = ![]() =

та обчислюється за допомогою співвідношень:

=

та обчислюється за допомогою співвідношень:

![]()

або

![]()

• при укладанні договору страхування життя без обмеження строку дії договору (довічне страхування) на випадок настання j-ї страхової події для застрахованої у віці х років особи дійсна вартість одиниці одноразової страхової виплати ![]() визначається ймовірністю P(t) =

визначається ймовірністю P(t) = ![]() та розраховується за допомогою співвідношень:

та розраховується за допомогою співвідношень:

![]() або

або ![]()

• при укладанні договору страхування життя на строк т років на випадок настання j-ї страхової події для застрахованої у віці х років особи дійсна вартість одиниці одноразової страхової виплати

![]() визначається за допомогою співвідношень:

визначається за допомогою співвідношень:

![]() або

або ![]()

Приклад.

При укладанні договору страхування життя на строк п років, умови якого

передбачають страхову подію «стійка непрацездатність (інвалідність)

застрахованої особи внаслідок нещасного випадку», дійсна вартість одиниці

одноразової страхової виплати ![]() визначається

ймовірністю P(t) =

визначається

ймовірністю P(t) = ![]() та обчислюється

за формулою:

та обчислюється

за формулою:

![]()

![]()

де

через ![]() позначена ймовірність настання протягом року інвалідності

внаслідок нещасного випадку для застрахованої у віці х років осо-

позначена ймовірність настання протягом року інвалідності

внаслідок нещасного випадку для застрахованої у віці х років осо-

408

би; при цьому випадок n = w визначає дійсну вартість страхового ануїтету без обмеження терміну дії договору:

![]()

• при укладанні договору страхування життя, умови якого передбачають страхову подію «дожиття застрахованої у віці х років особи до закінчення строку дії договору» (n — кількість років дії договору страхування), дійсна вартість одиниці страхової виплати визначається так:

![]() або

або ![]()

При

укладанні договору страхування життя, умови якого передбачають страхову подію

«хвороба застрахованої особи» або страхову подію «тимчасова непрацездатність

застрахованої особи внаслідок нещасного випадку», дійсна вартість одиниці

страхової виплати ![]() за кожний день хвороби

(непрацездатності) визначається імовірністю

за кожний день хвороби

(непрацездатності) визначається імовірністю ![]() і

пропорційна значенням середньої за рік кількості M(L)

днів хвороби (тимчасової непрацездатності) і середньої' за рік кількості M(N)

захворювань для застрахованої особи та обчислюється за допомогою співвідношення

і

пропорційна значенням середньої за рік кількості M(L)

днів хвороби (тимчасової непрацездатності) і середньої' за рік кількості M(N)

захворювань для застрахованої особи та обчислюється за допомогою співвідношення

![]()

де

![]() — імовірність настання протягом року хвороби

(тимчасової непрацездатності) для застрахованої у віці х років особи. При

цьому випадок n = w визначає

дійсну вартість страхового ануїтету без обмеження терміну дії договору

— імовірність настання протягом року хвороби

(тимчасової непрацездатності) для застрахованої у віці х років особи. При

цьому випадок n = w визначає

дійсну вартість страхового ануїтету без обмеження терміну дії договору

![]()

Дійсна вартість страхових ануїтетів пренумерандо (позначення з двома крапками над виразом) у розрахунку на одну грошову одиницю річних платежів або виплат визначається аналітичне або за

409

допомогою комутаційних чисел через дійсну вартість відповідних ануїтетів постнумерандо (позначення без крапок над виразом) таким чином:

![]() або

або ![]()

![]() або

або ![]()

![]()

Дійсна вартість страхових ануїтетів з виплатами т раз на рік (позначення з верхнім індексом (m)) у розрахунку на одну сумарну за рік грошову одиницю страхових платежів або виплат визначається для випадків постнумерандо та пренумерандо через відповідні річні ануїтети такими формулами:

![]()

![]()

![]()

![]()

Дійсна вартість одиниці страхових виплат для договорів страхування життя з негайною виплатою страхової суми в разі настання страхової події (позначення з рискою над виразом) визначається за допомогою співвідношень:

![]()

![]()

де

![]() — інтенсивність річної ставки i

інвестиційного доходу.

— інтенсивність річної ставки i

інвестиційного доходу.

Дійсна

вартість страхових ануїтетів, які відстрочені на w років

(позначення з бічним індексом ![]() ), визначається

аналітичне або за допомогою комутаційних чисел такими співвідношеннями:

), визначається

аналітичне або за допомогою комутаційних чисел такими співвідношеннями:

![]() або

або  ,

,

![]() або

або  .

.

410

або

або

або

або

Розрахунок нетто-премій за договорами страхування життя. Нетто-премії розраховуються на підставі принципу еквівалентності зобов'язань, що їх беруть страховик (страхові зобов'язання) та страхувальник (зобов'язання сплати страхових внесків), на час укладення договору страхування (принцип еквівалентності дійсних вартостей зобов'язань).

Наведені щойно співвідношення дозволяють обчислювати нетто-премії (у разі сплати премій пренумерандо) для договорів страхування життя, які враховують настання однієї, кількох або всіх зазначених страхових подій.

Величина нетто-премії N за кожним договором страхування життя визначається співвідношенням

N = TS,

де Т— нетто-тариф страхового внеску з одиниці страхової суми;

S— страхова сума за укладеним договором страхування життя. Якщо умови договору страхування життя передбачають настання кількох страхових подій, нетто-премія за таким договором страхування розраховується як сума відповідних нетто-премій для кожної страхової події.

При визначенні нетто-премій актуарій прогнозує значення річної ставки i інвестиційного доходу залежно від терміну дії договору страхування. Розрахункове значення річної ставки i’ інвестиційного доходу може коригуватися з урахуванням значення річної ставки інфляції f за формулою

![]()

При розрахунку нетто-премії N лише на випадок дожиття застрахованої у віці х років особи до закінчення строку дії договору страхування (n — кількість років дії договору страхування) величина нетто-премії визначається пропорційно до величини страхової суми S:

• у разі сплати страхової премії одноразово:

N=nExS,

• у разі сплати річних страхових премій протягом перших обумовлених договором страхування k років:

411

При розрахунку нетто-премії лише на випадок настання j-ї страхової події нетто-премія пропорційна до страхової суми S, яка виплачується негайно після настання страхової події, і визначається співвідношеннями:

• при довічному страхуванні у випадку сплати страхової премії одноразово:

N=![]() ;

;

• при довічному страхуванні в разі сплати річних страхових премій протягом перших обумовлених договором страхування k років:

• при довічному страхуванні в разі сплати річних страхових премій довічно:

![]()

• при страхуванні на строк п років у разі сплати страхової премії одноразово:

![]()

• при страхуванні на строк п років у разі сплати річних страхових премій протягом перших обумовлених договором страхування k років:

При розрахунку нетто-премії на випадок настання страхової події «хвороба застрахованої особи» або страхової події «тимчасова непрацездатність застрахованої особи внаслідок нещасного випадку», коли умовами договору передбачається послідовність страхових виплат величиною S за кожний день хвороби (непрацездатності), величина нетто-премії визначається співвідношеннями:

• при довічному страхуванні в разі сплати страхової премії одноразово:

![]() ;

;

• при довічному страхуванні в разі сплати річних страхових премій протягом перших обумовлених договором страхування k років:

412

• при довічному страхуванні в разі сплати річних страхових премій довічно:

• при страхуванні на строк n років у разі сплати страхової премії одноразово:

![]()

• при страхуванні на строк п років у разі сплати річних страхових премій протягом перших обумовлених договором страхування k років:

При розрахунку нетто-премії на випадок настання страхових подій «досягнення застрахованою особою пенсійного віку або віку, який визначено у договорі страхування», а також «смерті застрахованої особи», величина нетто-премії визначається через величину страхової суми S, яка виплачується в разі смерті застрахованої особи негайно, та через величину R щорічної пенсії пренумерандо співвідношеннями:

• при довічному страхуванні особи у віці х років на випадок смерті та на випадок виплати довічної пенсії, починаючи з віку застрахованої особи х + w років, у разі сплати страхової премії одноразово:

![]() ;

;

• при страхуванні на строк п років застрахованої у віці х років особи на випадок смерті та на випадок виплати пенсії, починаючи з віку х + w років до віку х + w років, у разі сплати річних страхових премій протягом перших обумовлених договором страхування k років:

Залежність величини нетто-тарифу від запланованої кількості договорів. Наведені формули розрахунку нетто-премій являють собою математичне сподівання виплат страховика і задовольняють

413

резерви компанії за договорами страхування життя в разі багатьох (кількох тисяч) договорів. При плануванні меншої кількості договорів наведені формули слід коригувати з урахуванням середньоквад-ратичного відхилення ануїтетів виплат та платежів. Розглянемо, як це потрібно робити.

Тариф Tо розрахованих нетто-премій збільшують на величину ри-зикової надбавки DT так, щоб виконувалася рівність

T=T0+DT.

Ризикова надбавка до нетто-тарифу визначається з урахуванням запланованої кількості N договорів страхування, рівнем γ довірчої ймовірності (γ є [0,9; 0,99]), квантилем нормального розподілу tγ рівня γ і обчислюється за формулою

![]()

де σ — стандартне відхилення тарифу розрахованої нетто-премії.

Стандартне відхилення σ (Т) залежить від дисперсії ануїтету виплат, нормується величиною ануїтету платежів і визначається для кожного типу договору страхування окремо:

• при довічному страхуванні лише на випадок настання j-ї страхової події для застрахованої у віці х років особи в разі сплати страхової премії одноразово і негайною виплатою одиниці страхової суми в разі настання страхової події:

![]() .

.

де d — величина дисконту, який визначається через річну ставку та інвестиційного доходу за формулою

d = i / (1+i)

• при довічному страхуванні лише на випадок настання j-ї страхової події для застрахованої у віці х років особи в разі сплати річних страхових премій протягом перших обумовлених договором страхування k років і негайною виплатою одиниці страхової суми в разі настання страхової події:

,

,

414

• при довічному страхуванні лише на випадок настання j-ї страхової події для застрахованої у віці х років особи в разі сплати річних страхових премій довічно і негайною виплатою одиниці страхової суми в разі настання страхової події:

• при страхуванні на строк п років лише на випадок настання j-ї страхової події для застрахованої у віці х років особи у випадку сплати страхової премії одноразово і негайною виплатою одиниці страхової суми в разі настання страхової події:

• при страхуванні на строк п років лише на випадок настання j-ї страхової події для застрахованої у віці х років особи у випадку сплати річних страхових премій протягом перших обумовлених договором страхування дроків і негайною виплатою одиниці страхової суми в разі настання страхової події:

• при страхуванні лише на випадок дожиття застрахованої у віці х років особи до закінчення терміну дії договору страхування (n — кількість років дії договору страхування) в разі сплати страхової премії одноразово:

![]()

• при страхуванні лише на випадок дожиття застрахованої у віці х років особи до закінчення терміну дії договору страхування (n — кількість років дії договору страхування) в разі сплати річних страхових премій протягом перших обумовлених договором страхування k років:

415

Аналогічно стандартне відхилення нетто-тарифу визначається для кожного розглянутого типу договору страхування.

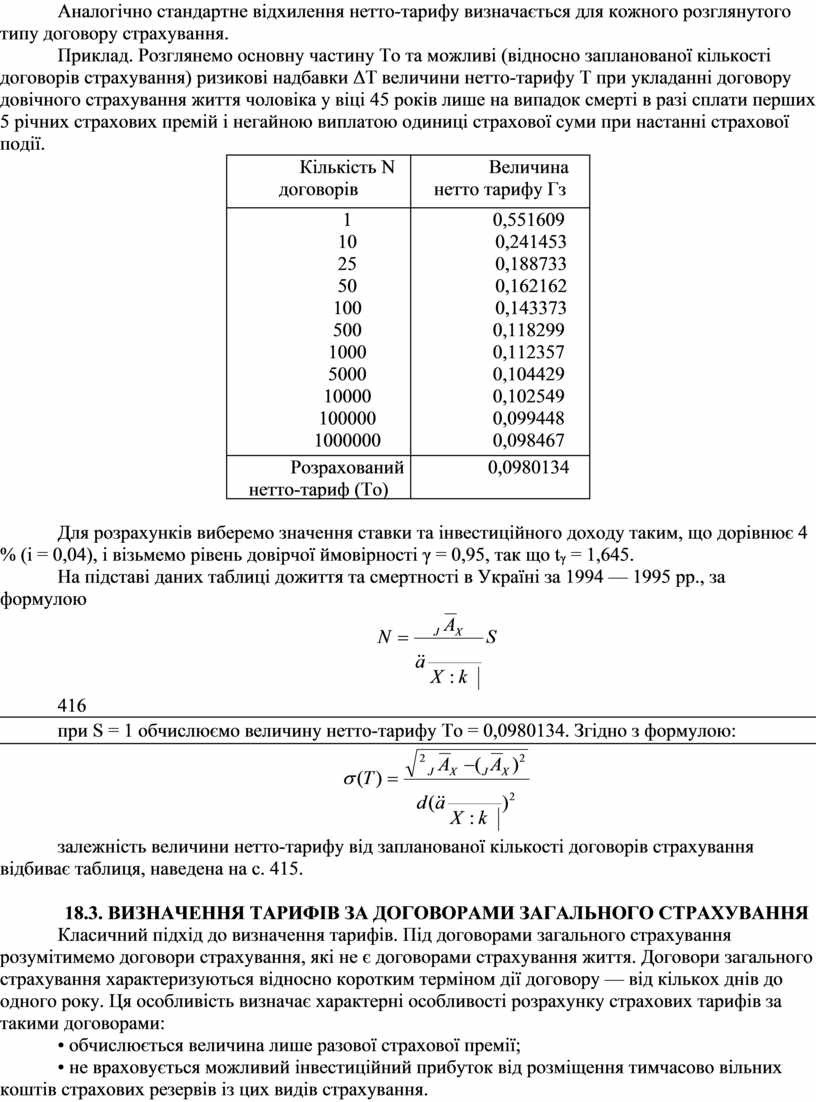

Приклад. Розглянемо основну частину То та можливі (відносно запланованої кількості договорів страхування) ризикові надбавки ΔT величини нетто-тарифу T при укладанні договору довічного страхування життя чоловіка у віці 45 років лише на випадок смерті в разі сплати перших 5 річних страхових премій і негайною виплатою одиниці страхової суми при настанні страхової події.

|

Кількість N договорів страхування |

Величина нетто тарифу Гз урахуванням ризикової надбавки ДЗ" |

|

1 10 25 50 100 500 1000 5000 10000 100000 1000000 |

0,551609 0,241453 0,188733 0,162162 0,143373 0,118299 0,112357 0,104429 0,102549 0,099448 0,098467 |

|

Розрахований нетто-тариф (То) |

0,0980134 |

Для розрахунків виберемо значення ставки та інвестиційного доходу таким, що дорівнює 4 % (i = 0,04), і візьмемо рівень довірчої ймовірності γ = 0,95, так що tγ = 1,645.

На підставі даних таблиці дожиття та смертності в Україні за 1994 — 1995 pp., за формулою

416

при S = 1 обчислюємо величину нетто-тарифу То = 0,0980134. Згідно з формулою:

залежність величини нетто-тарифу від запланованої кількості договорів страхування відбиває таблиця, наведена на с. 415.

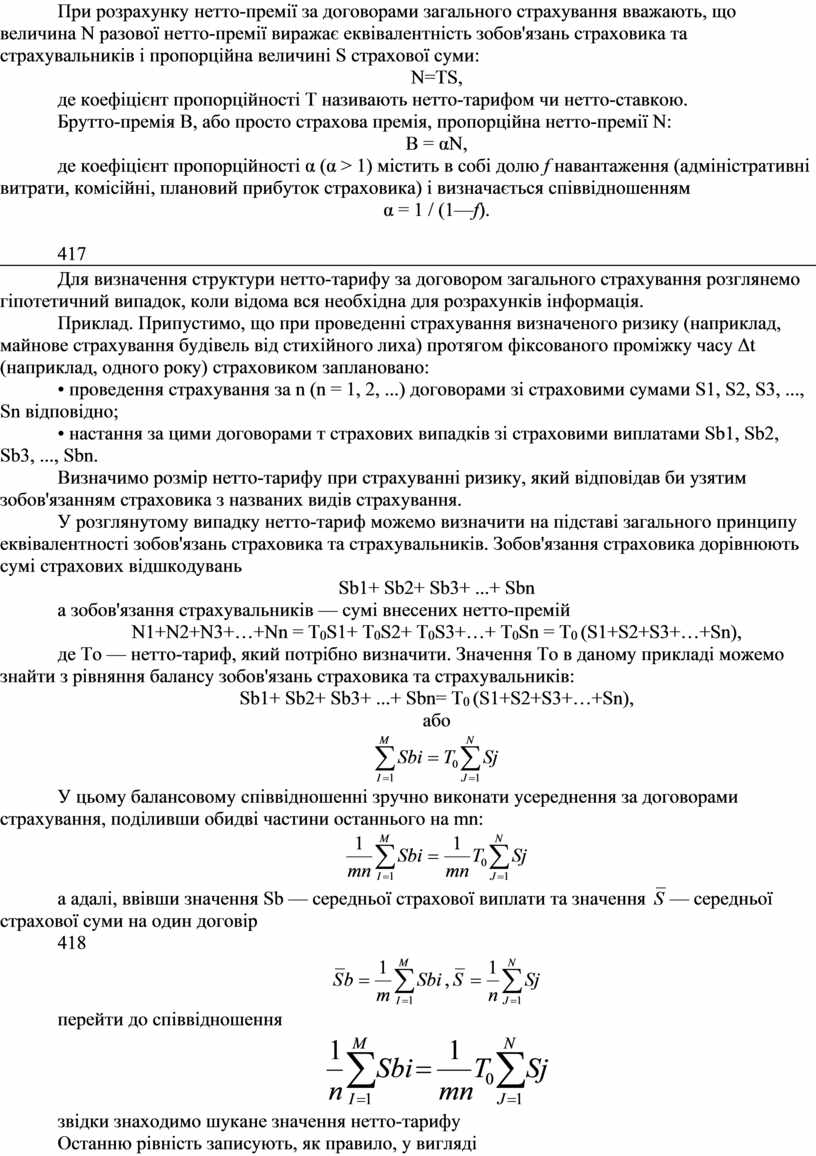

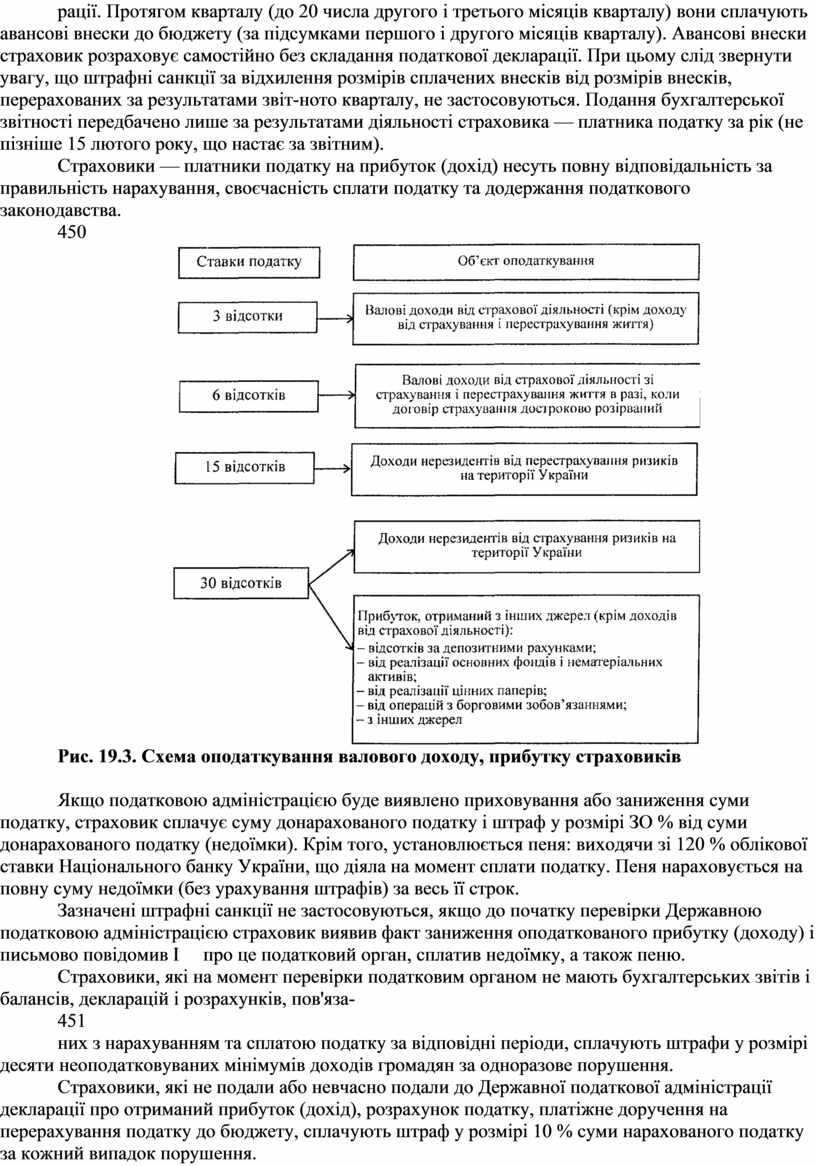

18.3. ВИЗНАЧЕННЯ ТАРИФІВ ЗА ДОГОВОРАМИ ЗАГАЛЬНОГО СТРАХУВАННЯ

Класичний підхід до визначення тарифів. Під договорами загального страхування розумітимемо договори страхування, які не є договорами страхування життя. Договори загального страхування характеризуються відносно коротким терміном дії договору — від кількох днів до одного року. Ця особливість визначає характерні особливості розрахунку страхових тарифів за такими договорами:

• обчислюється величина лише разової страхової премії;

• не враховується можливий інвестиційний прибуток від розміщення тимчасово вільних коштів страхових резервів із цих видів страхування.

При розрахунку нетто-премії за договорами загального страхування вважають, що величина N разової нетто-премії виражає еквівалентність зобов'язань страховика та страхувальників і пропорційна величині S страхової суми:

N=TS,

де коефіцієнт пропорційності Т називають нетто-тарифом чи нетто-ставкою.

Брутто-премія В, або просто страхова премія, пропорційна нетто-премії N:

B = αN,

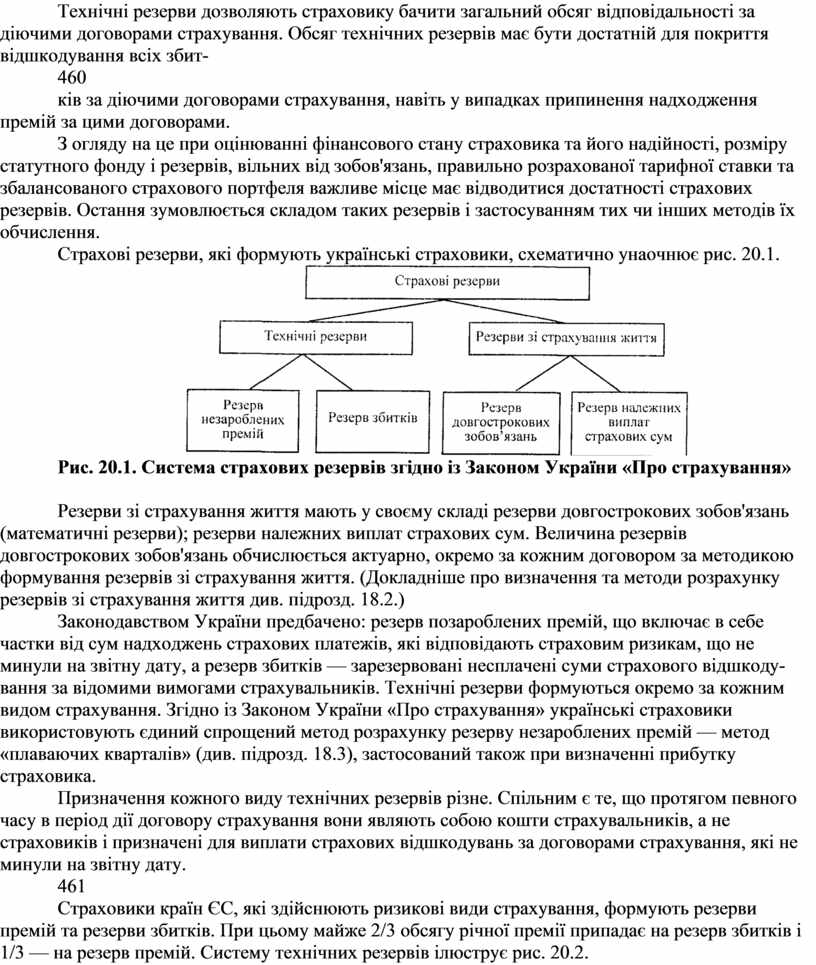

де коефіцієнт пропорційності α (α > 1) містить в собі долю f навантаження (адміністративні витрати, комісійні, плановий прибуток страховика) і визначається співвідношенням

α = 1 / (1—f).

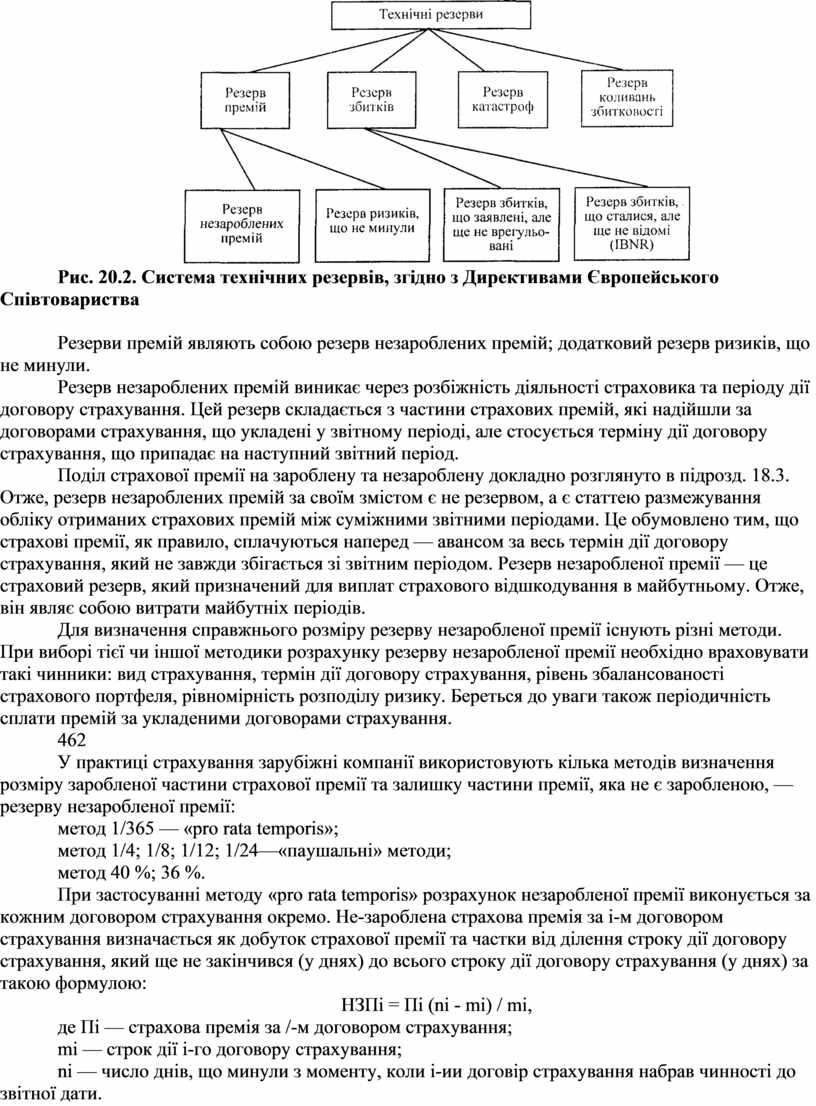

417

Для визначення структури нетто-тарифу за договором загального страхування розглянемо гіпотетичний випадок, коли відома вся необхідна для розрахунків інформація.

Приклад. Припустимо, що при проведенні страхування визначеного ризику (наприклад, майнове страхування будівель від стихійного лиха) протягом фіксованого проміжку часу Δt (наприклад, одного року) страховиком заплановано:

• проведення страхування за n (n = 1, 2, ...) договорами зі страховими сумами S1, S2, S3, ..., Sn відповідно;

• настання за цими договорами т страхових випадків зі страховими виплатами Sb1, Sb2, Sb3, ..., Sbn.

Визначимо розмір нетто-тарифу при страхуванні ризику, який відповідав би узятим зобов'язанням страховика з названих видів страхування.

У розглянутому випадку нетто-тариф можемо визначити на підставі загального принципу еквівалентності зобов'язань страховика та страхувальників. Зобов'язання страховика дорівнюють сумі страхових відшкодувань

Sb1+ Sb2+ Sb3+ ...+ Sbn

а зобов'язання страхувальників — сумі внесених нетто-премій

N1+N2+N3+…+Nn = T0S1+ T0S2+ T0S3+…+ T0Sn = T0 (S1+S2+S3+…+Sn),

де То — нетто-тариф, який потрібно визначити. Значення То в даному прикладі можемо знайти з рівняння балансу зобов'язань страховика та страхувальників:

Sb1+ Sb2+ Sb3+ ...+ Sbn= T0 (S1+S2+S3+…+Sn),

або

![]()

У цьому балансовому співвідношенні зручно виконати усереднення за договорами страхування, поділивши обидві частини останнього на mn:

![]()

a адалі, ввівши

значення Sb — середньої страхової виплати та значення ![]() — середньої

страхової суми на один договір

— середньої

страхової суми на один договір

418

![]() ,

,![]()

перейти до співвідношення

звідки знаходимо шукане значення нетто-тарифу

Останню рівність записують, як правило, у вигляді

Т0 = Кзбw,

тобто виражають нетто-тариф при страхуванні визначеного ризику через два основні параметри:

• коефіцієнт збитковості заданим страховим ризиком

Кзб = ![]()

• відносну частоту настання страхової події за даним страховим ризиком

w = m / n.

Наведені співвідношення вирішують поставлене завдання і дозволяють розраховувати нетто-тариф при страхуванні визначеного ризику лише у апостеріорному (післядослідному) випадку, коли відома вся необхідна інформація, а саме відомі значення параметрів n, m, Sb, S або Кзб, w. На практиці при апріорному (до початку досліду) визначенні тарифів жодний із цих параметрів не відомий і всі вони е випадковими додатними величинами. Але наведений приклад та отримані співвідношення мають важливе значення для перевірки і коригування за результатами страхової діяльності правильності апріорного визначення тарифів. Саме ці співвідношення вказують на необхідність у діяльності кожної страхової компанії постійного спостереження та аналізу значень параметрів Кзб, w за прийнятим на страхування ризиком і дозволяють періодично коригувати наперед визначені для такого ризику тарифні ставки.

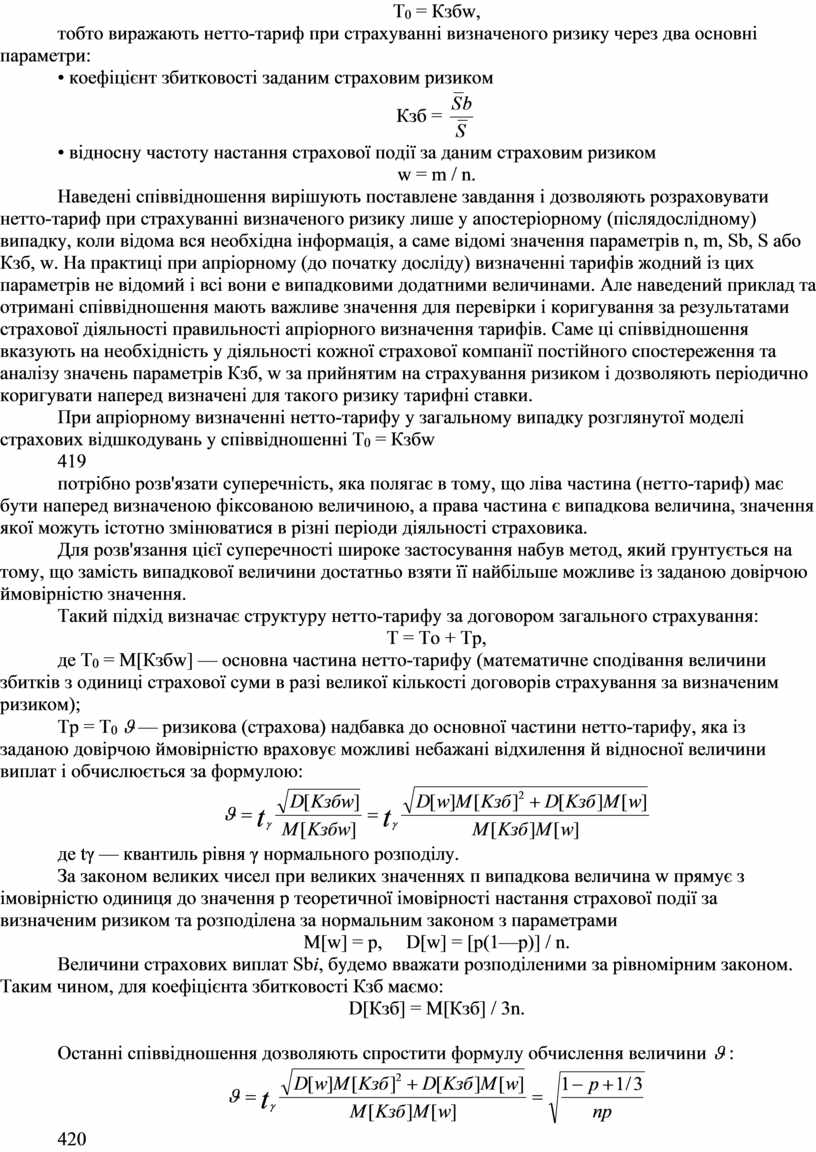

При апріорному визначенні нетто-тарифу у загальному випадку розглянутої моделі страхових відшкодувань у співвідношенні Т0 = Кзбw

419

потрібно розв'язати суперечність, яка полягає в тому, що ліва частина (нетто-тариф) має бути наперед визначеною фіксованою величиною, а права частина є випадкова величина, значення якої можуть істотно змінюватися в різні періоди діяльності страховика.

Для розв'язання цієї суперечності широке застосування набув метод, який грунтується на тому, що замість випадкової величини достатньо взяти її найбільше можливе із заданою довірчою ймовірністю значення.

Такий підхід визначає структуру нетто-тарифу за договором загального страхування:

Т = То + Тр,

де Т0 = M[Кзбw] — основна частина нетто-тарифу (математичне сподівання величини збитків з одиниці страхової суми в разі великої кількості договорів страхування за визначеним ризиком);

Тр

= Т0 ![]() —

ризикова (страхова) надбавка до основної частини нетто-тарифу, яка із заданою

довірчою ймовірністю враховує можливі небажані відхилення й відносної величини

виплат і обчислюється за формулою:

—

ризикова (страхова) надбавка до основної частини нетто-тарифу, яка із заданою

довірчою ймовірністю враховує можливі небажані відхилення й відносної величини

виплат і обчислюється за формулою:

де tγ — квантиль рівня γ нормального розподілу.

За законом великих чисел при великих значеннях п випадкова величина w прямує з імовірністю одиниця до значення р теоретичної імовірності настання страхової події за визначеним ризиком та розподілена за нормальним законом з параметрами

M[w] = p, D[w] = [p(1—p)] / n.

Величини страхових виплат Sbi, будемо вважати розподіленими за рівномірним законом. Таким чином, для коефіцієнта збитковості Кзб маємо:

D[Кзб] = М[Кзб] / 3n.

Останні

співвідношення дозволяють спростити формулу обчислення величини ![]() :

:

420

На

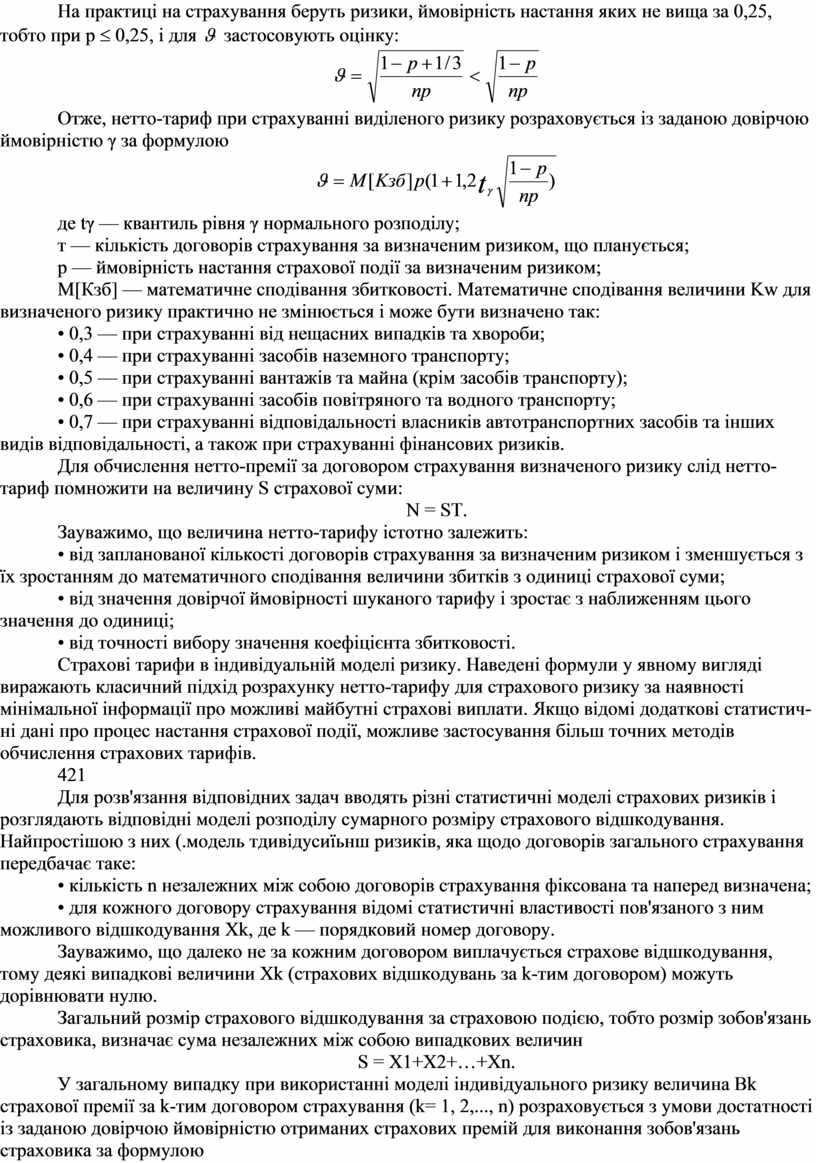

практиці на страхування беруть ризики, ймовірність настання яких не вища за

0,25, тобто при р £ 0,25, і

для ![]() застосовують оцінку:

застосовують оцінку:

Отже, нетто-тариф при страхуванні виділеного ризику розраховується із заданою довірчою ймовірністю γ за формулою

де tγ — квантиль рівня γ нормального розподілу;

т — кількість договорів страхування за визначеним ризиком, що планується;

р — ймовірність настання страхової події за визначеним ризиком;

М[Кзб] — математичне сподівання збитковості. Математичне сподівання величини Kw для визначеного ризику практично не змінюється і може бути визначено так:

• 0,3 — при страхуванні від нещасних випадків та хвороби;

• 0,4 — при страхуванні засобів наземного транспорту;

• 0,5 — при страхуванні вантажів та майна (крім засобів транспорту);

• 0,6 — при страхуванні засобів повітряного та водного транспорту;

• 0,7 — при страхуванні відповідальності власників автотранспортних засобів та інших видів відповідальності, а також при страхуванні фінансових ризиків.

Для обчислення нетто-премії за договором страхування визначеного ризику слід нетто-тариф помножити на величину S страхової суми:

N = ST.

Зауважимо, що величина нетто-тарифу істотно залежить:

• від запланованої кількості договорів страхування за визначеним ризиком і зменшується з їх зростанням до математичного сподівання величини збитків з одиниці страхової суми;

• від значення довірчої ймовірності шуканого тарифу і зростає з наближенням цього значення до одиниці;

• від точності вибору значення коефіцієнта збитковості.

Страхові тарифи в індивідуальній моделі ризику. Наведені формули у явному вигляді виражають класичний підхід розрахунку нетто-тарифу для страхового ризику за наявності мінімальної інформації про можливі майбутні страхові виплати. Якщо відомі додаткові статистичні дані про процес настання страхової події, можливе застосування більш точних методів обчислення страхових тарифів.

421

Для розв'язання відповідних задач вводять різні статистичні моделі страхових ризиків і розглядають відповідні моделі розподілу сумарного розміру страхового відшкодування. Найпростішою з них (.модель тдивідусиїьнш ризиків, яка щодо договорів загального страхування передбачає таке:

• кількість n незалежних між собою договорів страхування фіксована та наперед визначена;

• для кожного договору страхування відомі статистичні властивості пов'язаного з ним можливого відшкодування Xk, де k — порядковий номер договору.

Зауважимо, що далеко не за кожним договором виплачується страхове відшкодування, тому деякі випадкові величини Хk (страхових відшкодувань за k-тим договором) можуть дорівнювати нулю.

Загальний розмір страхового відшкодування за страховою подією, тобто розмір зобов'язань страховика, визначає сума незалежних між собою випадкових величин

S = X1+X2+…+Xn.

У загальному випадку при використанні моделі індивідуального ризику величина Bk страхової премії за k-тим договором страхування (k= 1, 2,..., n) розраховується з умови достатності із заданою довірчою ймовірністю отриманих страхових премій для виконання зобов'язань страховика за формулою

Bk = M[Xk](1+![]() )

)

де M[Xk] — математичне сподівання відшкодувань за k-тим договором страхування;

![]() — відносна страхова надбавка.

— відносна страхова надбавка.

Основний

внесок до величини Bk у загальному випадку вносить значення суми M[Xk],

яку називають основною частиною нетто-премії. Додаткову суму![]() M[Xk] називають ризиковою

(страховою) надбавкою до основної частини, яка із заданою довірчою ймовірністю

враховує можливі небажані відхилення відносної частоти настання страхової

події.

M[Xk] називають ризиковою

(страховою) надбавкою до основної частини, яка із заданою довірчою ймовірністю

враховує можливі небажані відхилення відносної частоти настання страхової

події.

На практиці використовують кілька способів розрахунку відносної страхової надбавки при страхуванні визначеного ризику:

1) з фіксованим значенням для всіх договорів страхування

![]()

де tγ — квантиль рівня γ нормального розподілу;

422

М[Sn] — математичне сподівання сумарного розміру страхових відшкодувань;

D[Sn] - дисперсія сумарного розміру страхових відшкодувань;

2) зі змінним значенням, пропорційним дисперсії або середньо-квадратичному відхиленню величини страхового відшкодування Хk за k-тим договором, тобто у вигляді

![]() або

або ![]()

, k = 1,2,…,n.

, k = 1,2,…,n.

Зауважимо, що у наведених співвідношеннях числові характеристики випадкових величин Хk страхового відшкодування за k-тим договором визначаються залежно від наявної статистичної інформації про процес настання страхової події.

У разі, коли відомі числові характеристики сумарного розміру Sn страхових відшкодувань за страховим ризиком на підставі центральної граничної теореми, можна обчислити ймовірність достатності наявних страхових резервів розміру r для виконання зобов'язань страховика за цим ризиком:

P{Sn>r}=

або ймовірності розорення (недостатності наявних страхових резервів):

P{Sn<r}=l — P{Sn>r],

де –F0(x) — інтегральна функція нормованого нормального розподілу.

Страхові тарифи в колективній моделі ризику. Складнішу модель розподілу сумарного розміру страхового відшкодування за визначеним ризиком виражає колективна модель ризику, яка розглядає не окремі договори страхування, а весь портфель договорів за даним страховим ризиком і передбачає таке:

• кількість v вимог про страхове відшкодування за даним ризиком на фіксованому проміжку часу є випадкова величина (як правило, з пуассонівським розподілом);

• значення послідовних страхових відшкодувань Y1, Y2, ..., Yv за портфелем страхового ризику за цей проміжок часу утворюють послідовність випадкових величин, що однаково розподілені;

• випадкові величини v, Y1, Y2, ..., Yv незалежні в сукупності.

Колективна модель враховує можливість неодноразового настання страхової події за одним договором страхування (що дуже важливо в

423

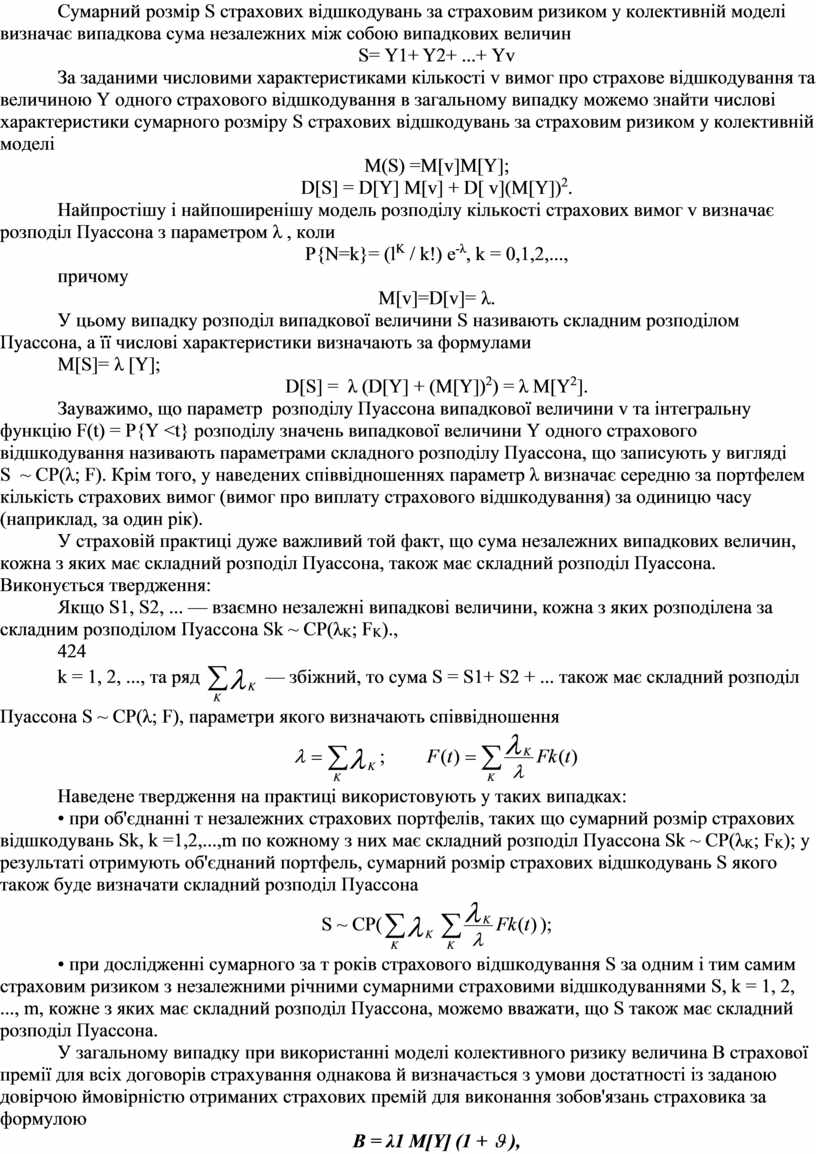

договорах загального страхування), не обмежена умовою визначеності кількості майбутніх договорів страхування та розглядає завжди додатні значення відшкодувань Yk, k = 1, 2, ..., v (на відміну від індивідуальної моделі, де значення відшкодувань Xk могли бути нульовими). Сумарний розмір S страхових відшкодувань за страховим ризиком у колективній моделі визначає випадкова сума незалежних між собою випадкових величин

S= Y1+ Y2+ ...+ Yv

За заданими числовими характеристиками кількості v вимог про страхове відшкодування та величиною Y одного страхового відшкодування в загальному випадку можемо знайти числові характеристики сумарного розміру S страхових відшкодувань за страховим ризиком у колективній моделі

M(S) =M[v]M[Y];

D[S] = D[Y] M[v] + D[ v](М[Y])2.

Найпростішу і найпоширенішу модель розподілу кількості страхових вимог v визначає розподіл Пуассона з параметром λ , коли

P{N=k}= (lK / k!) e-λ, k = 0,1,2,...,

причому

M[v]=D[v]= λ.

У цьому випадку розподіл випадкової величини S називають складним розподілом Пуассона, а її числові характеристики визначають за формулами

M[S]= λ [Y];

D[S] = λ (D[Y] + (M[Y])2) = λ M[Y2].

Зауважимо, що параметр розподілу Пуассона випадкової величини v та інтегральну функцію F(t) = P{Y <t} розподілу значень випадкової величини Y одного страхового відшкодування називають параметрами складного розподілу Пуассона, що записують у вигляді

S ~ СР(λ; F). Крім того, у наведених співвідношеннях параметр λ визначає середню за портфелем кількість страхових вимог (вимог про виплату страхового відшкодування) за одиницю часу (наприклад, за один рік).

У страховій практиці дуже важливий той факт, що сума незалежних випадкових величин, кожна з яких має складний розподіл Пуассона, також має складний розподіл Пуассона. Виконується твердження:

Якщо S1, S2, ... — взаємно незалежні випадкові величини, кожна з яких розподілена за складним розподілом Пуассона Sk ~ СР(λK; FK).,

424

k = 1, 2, ...,

та ряд ![]() — збіжний, то сума S = S1+ S2 +

... також має складний розподіл Пуассона S ~ СР(λ; F), параметри

якого визначають співвідношення

— збіжний, то сума S = S1+ S2 +

... також має складний розподіл Пуассона S ~ СР(λ; F), параметри

якого визначають співвідношення

![]() ;

; ![]()

Наведене твердження на практиці використовують у таких випадках:

• при об'єднанні т незалежних страхових портфелів, таких що сумарний розмір страхових відшкодувань Sk, k =1,2,...,m по кожному з них має складний розподіл Пуассона Sk ~ СР(λK; FK); у результаті отримують об'єднаний портфель, сумарний розмір страхових відшкодувань S якого також буде визначати складний розподіл Пуассона

S ~

СР(![]()

![]() );

);

• при дослідженні сумарного за т років страхового відшкодування S за одним і тим самим страховим ризиком з незалежними річними сумарними страховими відшкодуваннями S, k = 1, 2, ..., m, кожне з яких має складний розподіл Пуассона, можемо вважати, що S також має складний розподіл Пуассона.

У загальному випадку при використанні моделі колективного ризику величина В страхової премії для всіх договорів страхування однакова й визначається з умови достатності із заданою довірчою ймовірністю отриманих страхових премій для виконання зобов'язань страховика за формулою

В = λ1 M[Y] (1 + ![]() ),

),

де M[Y] — математичне сподівання виплати одного страхового відшкодування;

λ1 — середня на один договір кількість страхових вимог за одиницю часу;

![]() — відносна страхова

надбавка.

— відносна страхова

надбавка.

Основний

внесок до величини В у загальному випадку вносить значення суми λ1 М[Y], яку називають основною частиною нетто-премії.

Додаткову суму ![]() λ1 М[Y], називають ризиковою (страховою) надбавкою до

основної частини, яка із заданою довірчою ймовірністю враховує можливі небажані

відхилення відносної частоти настання страхової події.

λ1 М[Y], називають ризиковою (страховою) надбавкою до

основної частини, яка із заданою довірчою ймовірністю враховує можливі небажані

відхилення відносної частоти настання страхової події.

Відносна страхова надбавка при страхуванні визначеного ризику має фіксоване для всіх договорів значення і розраховується за формулою

![]()

де lγ — квантиль рівня γ нормального розподілу;

425

M[S] — математичне сподівання сумарного розміру страхових

відшкодувань;

D[S] —дисперсія сумарного розміру страхових відшкодувань. Математичне сподівання M[Y] одного страхового відшкодування визначається залежно від наявної статистичної інформації про процес настання страхової події.

Середня на один договір кількість λ1 страхових вимог за одиницю часу (у загальному випадку — за один рік) розраховується на підставі середньої за портфелем кількості λ страхових вимог за одиницю часу також — один рік):

λ = λ / n,

де n — визначає кількість договорів страхового портфеля, для якого була отримана оцінка параметра λ.

1. Таблиця містить дані страхових відшкодувань за останній рік зі страхування автомобілів (каско).

|

Номер |

Сума вдшкодування |

|

1 2 3 4 |

110 89 98 101 |

Знайти емпіричне середнє та незсунену емпіричну дисперсію страхових відшкодувань.

1) ![]() = 99,5,

= 99,5, ![]() = 75;

= 75;

2) ![]() = 75,

= 75, ![]() = 99,5;

= 99,5;

3) ![]() = 98,3,

= 98,3, ![]() = 9,5.

= 9,5.

2. Ставка інвестиційного доходу дорівнює і = 50 %. Знайти дискон-туючий множник та інтенсивність ставки інвестиційного доходу.

1) v = 0,563, δ =0,740;

2) v = 0,723, δ = 0,566;

3) v = 0,667, δ =0,405.

426

3. Нетто-премія становить 123 грн., навантаження до нетто-премїї дорівнює 35 %. Обчислити брутто-премію.

1) В =135,11;

2) В= 189,23;

3) В= 123,00.

4. За даншт задачі № 1 класичним методом обчислити нетто-тариф, коли відомо, що страховий портфель становив 50 договорів. Довірча ймовірність — 98 %.

1) /V=12,58%;

2) ^=10,5%;

3) JV=6,88%.

5. За дсшими задачі № 4 в індивідуальній моделі ризику обчислити нетто-тариф, коли відомо, що страхова сума за кожним з договорів становила 150.

1) N =12.58%;

2) N = 10,5%;

3) N = 6,88%.

РОЗДІЛ 19. ДОХОДИ, ВИТРАТИ І ПРИБУТОК СТРАХОВИКА

19.1. ДОХОДИ СТРАХОВИКА

Головною особливістю діяльності страхової компанії є те, що на відміну від сфери виробництва, де товаровиробник спочатку здійснює витрати на випуск продукції, а потім уже компенсує їх за рахунок виручки від реалізації, страховик спочатку акумулює кошти, що надходять від страхувальника, створюючи необхідний страховий фонд, а лише після цього несе витрати, пов'язані з компенсацією збитків за укладеними страховими угодами.

Двоїстий характер діяльності страховика, що полягає як у проведенні власне страхування, так і у виконанні ним ролі активного інвестора, зумовлює специфіку його доходів.

Доходи страховика можна поділити на три великі групи:

• доходи від страхової діяльності, тобто всі надходження на користь страховика, пов'язані з проведенням страхування і перестрахування;

• доходи від інвестування і розміщення тимчасово вільних коштів (як власних, так і коштів страхових резервів);

427

• інші доходи, тобто ті, які не належать ні до страхових, ні до інвестиційних доходів, але часом з'являються у страховика у процесі його звичайної господарської діяльності.

Доходи від страхової діяльності є, так би мовити, первинними доходами страхової компанії. Саме на залучення цих доходів розраховує страховик, з'являючись на страховому ринку і пропонуючи страхові послуги за певну плату.

Платою за страхування є страхова премія, яку страхувальник зобов'язаний внести страховикові згідно з договором страхування. Тільки після сплати страхувальником страхової премії (або першого платежу страхової премії, коли вона сплачується в кілька строків) договір страхування набирає чинності, якщо інше не передбачено угодою сторін. Своєчасне внесення страхових премій — один з найважливіших обов'язків страхувальника щодо страховика. Саме надходження страхової премії приводить у дію механізм страхового захисту.

Страхувальники — фізичні особи мають право сплачувати страхові премії як готівкою, так і безготівковим шляхом. Юридичні особи — тільки безготівково. Страхові премії на території нашої країни сплачуються лише валютою України за винятком тих випадків, коли страхувальником е нерезидент. Він може сплачувати премію як валютою України, так і іноземною вільно конвертованою валютою.

Термін «страхова премія» — загальноприйнятий у світовій практиці. У практиці українських страховиків і в українському законодавстві частіше використовується термін «страховий платіж» або «страховий внесок». Усе це — синоніми. Але слід зазначити, що інтеграція у світовий страховий ринок потребує додержання певних стандартів, зокрема й у визначенні понять. З огляду на це вважається за доцільніше вживати термін «страхова премія».

Страхова премія визначається залежно від суми, на яку укладається договір страхування (страхової суми), і страхового тарифу. Розмір і порядок визначення страхової суми, а також рівень страхових тарифів — це найважливіші елементи договору страхування, адже вони є фінансовою основою взаємовідносин між страховиком і страхувальником, оскільки безпосередньо впливають на ціну страхової послуги. Ціна страхової послуги (страхова премія) обчислюється за формулою:

Страхова премія = Страхова сума х Страховий тариф.

Страхова сума, згідно із Законом України «Про страхування», — це грошова сума, у межах якої страховик відповідно до умов страхування зобов'язаний провести виплату при настанні страхового випадку. Це та сума, на яку укладається договір страхування. Вона відбиває максимальний обсяг відповідальності страховика перед страхувальни-

428

ком за конкретним страховим договором. Виплата відшкодування в максимальному розмірі, тобто в розмірі страхової суми, здійснюється, наприклад, у тому разі, коли застраховане манно повністю знищене. Коли ж воно не знищене, а пошкоджене чи коли знищеною є лише частина майна, розмір відшкодування також становитиме лише частину його вартості, тобто буде меншим від розміру узгодженої страхової суми за цим договором.

Отже, адекватне визначення страхової суми має дуже важливе значення як для страховика, так і для страхувальника. Для страховика — оскільки, по-перше, від розміру страхової суми при незмінному страховому тарифі залежить сума його доходів у вигляді страхових премій; по-друге, страхова сума дає уявлення про максимальний розмір зобов'язань страховика за конкретними договорамии страхування. Для страхувальника — оскільки залежно від розміру страхової суми він може претендувати на тон чи інший розмір страхового відшкодування.

У обов 'язкових видах страхування страхова сума (або мінімальне її значення) встановлюється, як правило, відповідними законодавчими актами. Наприклад, мінімальна страхова сума з обов'язкового страхування цивільної відповідальності власників транспортних засобів становить в Україні 2 тис. грн. Це означає, що при проведенні цього виду страхування страховик несе відповідальність за кожним конкретним договором щонайменше у таких обсягах.

У добровільних видах страхування страхову суму встановлюють страховик і страхувальник самостійно, за взаємною згодою. При цьому в договорі страхування обов'язково має бути зазначений її розмір, а у Правилах страхування — порядок визначення.

Залежно від галузі страхування (майнове, особисте, страхування відповідальності) обирається той чи інший підхід до визначення страхової суми.

Так, у майновому страхуванні страхова сума встановлюється в межах вартості майна за цінами і тарифами, що діють на момент укладення договору, якщо інше не передбачене договором страхування або умовами обов'язкового страхування. На практиці дійсна вартість майна звичайно обчислюється як вартість придбання майна за вирахуванням зносу. Знос вираховується через те, що страхування за своєю сутністю призначене лише для компенсування реальних збитків і не може бути для страхувальника джерелом отримання додаткових доходів.

З цієї самої причини в разі, коли одне й те саме майно є застрахованим у кількох страховиків (тобто загальна страхова сума перевищує дійсну вартість майна), то страхове відшкодування, що виплачується всша страховиками, все одно не може перевищувати дійсної вартості майна. З настанням страхового випадку кожний страховик здійснюватиме виплату пропорційно до розміру страхової суми за укладеним ним договором страхування, навіть якщо страхова премія була розрахована і сплачена страхувальником кожному страховикові з огляду на

429

дійсну вартість майна (тобто виходячи з повної страхової суми, а не конкретної її частки). «Надлишкове» сплачена премія не повертається. Це є своєрідна санкція до страхувальника, який з метою збагачення вдався до обману, не повідомив страховиків про подвійне страхування і тим самим порушив основний принцип страхування: принцип найвищої сумлінності у відносинах між страхувальником і страховиком.

В особистому страхуванні розмір страхової суми не лімітується. Об'єктом страхування тут є життя, здоров'я і працездатність людини, які не мають вартісної оцінки. Тому страхова сума, на яку укладаються договори особистого страхування, теоретично може бути як завгодно великою. Але на практиці її розмір обмежується здатністю страхувальника сплачувати відповідні премії, адже розмір страхової премії обчислюється множенням страхової суми на страховий тариф.

Іноді страховик пропонує страхові поліси особистого страхування зі стандартною, заздалегідь визначеною страховою сумою. Це створює певні зручності у стосунках між сторонами, але не означає, що страхувальник повинен за будь-яких умов погодитися із запропонованою страховою сумою. Він завжди має право на вибір, за винятком обов'язкових видів особистого страхування, в яких страхова сума визначається законодавче і не може бути змінена ні страхувальником, ані страховиком.

Страхові виплати на користь страхувальника за договорами особистого страхування здійснюються незалежно від суми, яку має отримати одержувач за державним соціальним страхуванням, соціальним забезпеченням, і суми, що має бути йому сплачена як відшкодування збитків з майнового страхування. Навіть якщо страхувальник має кілька договорів особистого страхування, усі вони вважаються дійсними в повному обсязі, оскільки страхувальник сплачував страхові премії за кожним договором. Отож і страхові виплати він отримає згідно з умовами кожного з них. Вартісні обмеження, про які йшлося щодо майнового страхування, тут відсутні. В особистому страхуванні поняття «подвійного» страхування не використовується через неможливість визначення вартості життя і здоров'я людини — вони безцінні.

При укладанні договорів страхування відповідальності визначити страхову суму і, відповідно, розмір страхової премії особливо складно. Адже ці договори пов'язані з компенсацією збитків, завданих страхувальником життю, здоров'ю і майну третьої особи. Хто саме буде цією третьою особою, якого розміру збитків вона зазнає — нікому невідомо. Тому в договорах страхування відповідальності звичайно встановлюється лише ліміт страхової суми, який може й не відповідати розміру заподіяних збитків, але який обмежує розмір страхових виплат з боку страховика за кожним конкретним договором. Оскільки договори страхування відповідальності найчастіше укладаються під впливом вимог міжнародних угод або вимог внутрішнього законодавства країни, то відповідно до зазначених вимог звичайно встановлюється і ліміт страхової суми.

430

Страхова сума є базою для обчислення страхової премії. Вона, так би мовити, — «кількісний» чинник, від якого залежить обсяг премії. Роль «якісного» чинника відіграє страховий тариф.

Страховий тариф — це ставка страхової премії з одиниці страхової суми або з вартості об'єкта страхування (тобто з повної страхової суми) за визначений період страхування.

Якщо йдеться про ставку премії з одиниці страхової суми, то вона встановлюється у вартісному вираженні (у гривнях чи копійках з кожної тисячі або сотні страхової суми). Сто або тисяча гривень, таким чином, розглядаються як одиниця страхової суми. Ставка премії при цьому встановлюється з розрахунку на кожну сотню або тисячу гривень, на які умовно поділяється страхова сума. Щоб знайти повну страхову премію, достатньо ставку в гривнях і копійках помножити на кількість сотень або тисяч у складі страхової суми. Наприклад, якщо страхова сума за договором страхування — 6 тис. грн., а ставка страхової премії— 2 грн. 10 коп. з кожної сотні, то сума страхової премії становитиме 126 грн. (2 грн. 10 коп. • 6000 грн./ 100 грн.).

Якщо ставка премії встановлюється в цілому до вартості об'єкта страхування (тобто до повної страхової суми ), то вона виражається у відсотках. Наприклад, якщо договір укладено на суму 10 тис. грн., а ставка премії — 5%, то сума страхової премії становитиме 500 грн. (10000 грн.-0,05).

У практиці українських страховиків найбільш поширеним є встановлення ставки премії у відсотках. Для західних компаній звичним є встановлення ставки премії у грошовому вираженні.

Страхові тарифи (або максимальний їх розмір) з обов'язкових видів страхування встановлюються відповідними законодавчими актами. Страхові тарифи з добровільних видів розробляються страховиками самостійно і потім затверджуються Комітетом у справах нагляду за страховою діяльністю при розгляді питання про видачу ліцензії на проведення відповідного виду страхування.

Враховуючи те, що стандартним строком дії більшості договорів страхування є рік, страхові тарифи також розробляються з огляду на цей період. Коли договір укладається на строк менш як рік, певним чином зменшується і страховий тариф. Як правило, це зменшення буває не пропорційним, а регресивним. Так страховик намагається стимулювати страхувальника укладати договори на довший термін.

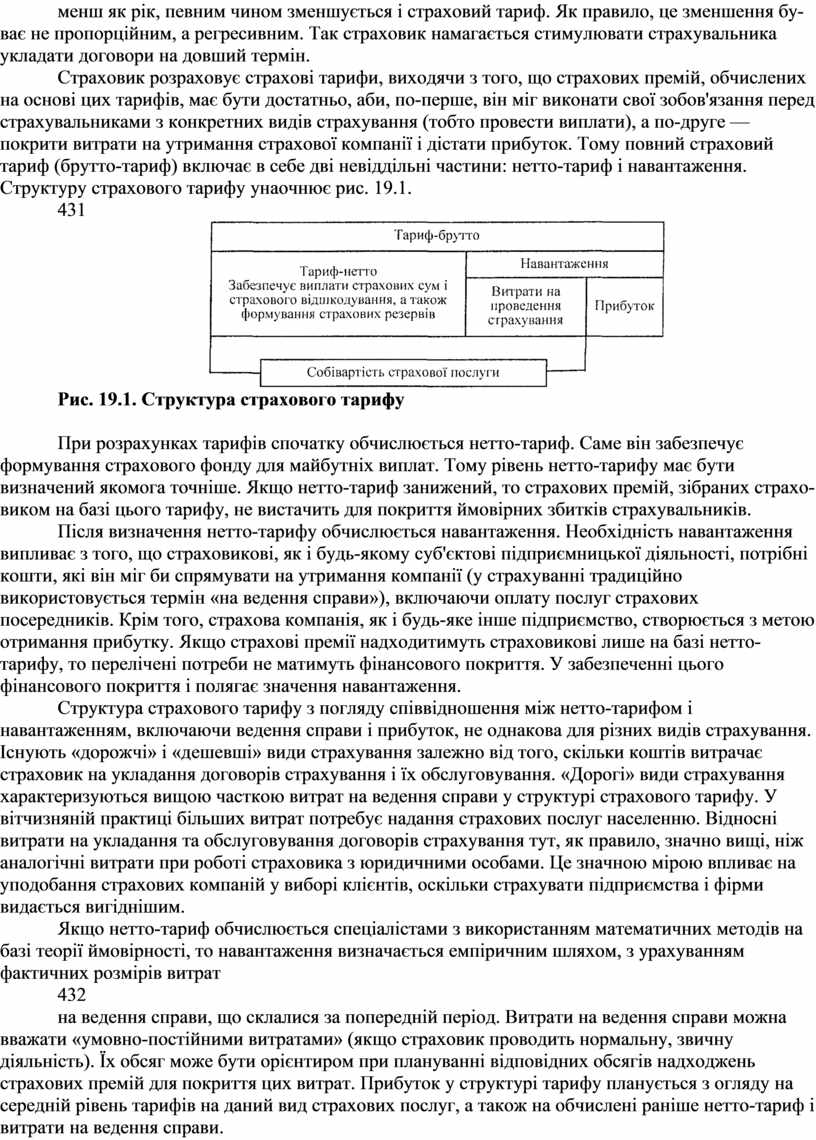

Страховик розраховує страхові тарифи, виходячи з того, що страхових премій, обчислених на основі цих тарифів, має бути достатньо, аби, по-перше, він міг виконати свої зобов'язання перед страхувальниками з конкретних видів страхування (тобто провести виплати), а по-друге — покрити витрати на утримання страхової компанії і дістати прибуток. Тому повний страховий тариф (брутто-тариф) включає в себе дві невіддільні частини: нетто-тариф і навантаження. Структуру страхового тарифу унаочнює рис. 19.1.

431

Рис. 19.1. Структура страхового тарифу

При розрахунках тарифів спочатку обчислюється нетто-тариф. Саме він забезпечує формування страхового фонду для майбутніх виплат. Тому рівень нетто-тарифу має бути визначений якомога точніше. Якщо нетто-тариф занижений, то страхових премій, зібраних страховиком на базі цього тарифу, не вистачить для покриття ймовірних збитків страхувальників.

Після визначення нетто-тарифу обчислюється навантаження. Необхідність навантаження випливає з того, що страховикові, як і будь-якому суб'єктові підприємницької діяльності, потрібні кошти, які він міг би спрямувати на утримання компанії (у страхуванні традиційно використовується термін «на ведення справи»), включаючи оплату послуг страхових посередників. Крім того, страхова компанія, як і будь-яке інше підприємство, створюється з метою отримання прибутку. Якщо страхові премії надходитимуть страховикові лише на базі нетто-тарифу, то перелічені потреби не матимуть фінансового покриття. У забезпеченні цього фінансового покриття і полягає значення навантаження.

Структура страхового тарифу з погляду співвідношення між нетто-тарифом і навантаженням, включаючи ведення справи і прибуток, не однакова для різних видів страхування. Існують «дорожчі» і «дешевші» види страхування залежно від того, скільки коштів витрачає страховик на укладання договорів страхування і їх обслуговування. «Дорогі» види страхування характеризуються вищою часткою витрат на ведення справи у структурі страхового тарифу. У вітчизняній практиці більших витрат потребує надання страхових послуг населенню. Відносні витрати на укладання та обслуговування договорів страхування тут, як правило, значно вищі, ніж аналогічні витрати при роботі страховика з юридичними особами. Це значною мірою впливає на уподобання страхових компаній у виборі клієнтів, оскільки страхувати підприємства і фірми видається вигіднішим.

Якщо нетто-тариф обчислюється спеціалістами з використанням математичних методів на базі теорії ймовірності, то навантаження визначається емпіричним шляхом, з урахуванням фактичних розмірів витрат

432

на ведення справи, що склалися за попередній період. Витрати на ведення справи можна вважати «умовно-постійними витратами» (якщо страховик проводить нормальну, звичну діяльність). Їх обсяг може бути орієнтиром при плануванні відповідних обсягів надходжень страхових премій для покриття цих витрат. Прибуток у структурі тарифу планується з огляду на середній рівень тарифів на даний вид страхових послуг, а також на обчислені раніше нетто-тариф і витрати на ведення справи.

Якщо страхова компанія матиме на меті отримати дуже великий прибуток від проведення того чи іншого виду страхування, вона змушена буде встановити тарифи на рівні, вищому за середній. У такому разі вона, скоріш за все, не отримає не тільки прибутків, а й взагалі доходів у вигляді страхових премій, оскільки страхувальники не плататимуть занадто високу плату за той вид страхування, який у інших страховиків коштує дешевше. Більш того, страхова компанія втратить двічі, адже за відсутності надходжень страхових премій вона позбавляється можливості використовувати відповідні кошти для отримання інвестиційного доходу. Отже, страхові тарифи, як і ціни на будь-які інші товари і послуги, регулюються попитом і пропозицією.

Зауважимо, що для українських страховиків характерним є потяг до завищення страхових тарифів. Причому це завищення формується під впливом всіх складових тарифної ставки, а особливо — витрат на ведення справи і прибутку. У ряді випадків ці структурні компоненти тарифу дорівнюють 40 і навіть 50 відсотків брутто-ставки, що не можна вважати нормальним. Адже при цьому порушується принцип еквівалентності у взаємовідносинах страховика зі страхувальником, страхувальник переплачує за страхування майже вдвічі.

У Західних країнах існує протилежна проблема. Конкурентна боротьба спонукає страховиків дедалі зменшувати ставки страхових премій. Іноді страховики взагалі не планують отримання прибутку від страхової діяльності; витрати на ведення справи покривають за рахунок інвестиційних надходжень, страхова премія встановлюється на рівні нетто-премії, а часом навіть і нижче. Занижені страхові премії використовуються як засіб залучення клієнтів. Але слід зазначити, що цей засіб вкрай небезпечний, бо таким чином страхова компанія позбавляє себе можливості сформувати адекватний страховий фонд, тобто нагромадити об'єктивно необхідні кошти для виконання зобов'язань перед страхувальниками. Погіршується фінансовий стан компанії, опиняється під загрозою її платоспроможність. Через це в багатьох Західних країнах органи нагляду за страховою діяльністю ретельно контролюють рівень страхових тарифів з метою недопущення використання страховиками свідомо низьких, демпінгових тарифів.

Зауважимо, проте, що в ряді випадків установлення ставок премій, нижчих за рівень нетто-премії, є цілком прийнятним. Тут ідеться про своєрідну «винагороду» страховикові, який проводить активну інвестиційну політику, має стабільні та значні інвестиційні доходи при збалансованому страховому портфелі і відносно низьких витратах на ве-

433

дення справи. У цьому разі існує певна можливість знижувати ставку премії до рівня нетто-премії і нижче з урахуванням гарантії покриття дефіциту страхового фонду за рахунок вільних резервів і фінансових надходжень з інших джерел.

Якщо структуру тарифної ставки з добровільних видів страхування визначає сам страховик, то при проведенні обов'язкових видів страхування тут існують певні обмеження. Постановою Кабінету міністрів України від 4 червня 1994 року за № 358 «Про удосконалення механізму державного регулювання тарифів у сфері страхування» встановлено, що розрахунки тарифів з обов'язкового страхування в нашій країні провадяться із застосуванням нормативу витрат на ведення страхової справи як складової тарифу. При цьому норматив витрат на ведення страхової справи не повинен перевищувати:

• з обов'язкового державного страхування — 6% розміру тарифу;

• з обов'язкового особистого страхування — 15% розміру тарифу;

• з обов'язкового страхування майна та відповідальності — 20 % розміру тарифу.

Ці обмеження покликані стримати зростання цін на страхові послуги хоча б у сфері обов'язкового страхування. Адже головним чинником зростання обсягів страхових премій, що їх мобілізують страховики, має бути не занадто висока ціна, а збільшення кількості договорів страхування, розширення сфери діяльності. На цій основі збільшуватиметься «сукупна страхова сума» з розрахунку на кожний окремий вид страхування і при використанні навіть досить низьких тарифів доходи страхових компаній у вигляді премій зростатимуть.

Крім страхових премій (свого найважливішого первинного доходу) страховик може отримувати також інші види доходів, які, згідно із Законом України «Про страхування», належать до доходів від страхової діяльності.

Якщо страхова компанія має договори перестрахування і виступає як прямий страховик (цедент), вона може одержувати від перестрахо-вика доходи у вигляді комісійних винагород за передачу ризиків на перестрахування. Економічна виправданість цих доходів полягає у природі перестрахування. Справи з клієнтом веде прямий страховик. Він укладає зі страхувальником страховий договір; у повному обсязі, згідно з цим договором, несе перед ним відповідальність щодо компенсації збитків. Страхувальникові може бути зовсім невідома подальша доля його страхового ризику: перестрахований він чи ні, хто саме виконує функції перестраховика.

Передаючи ризики на перестрахування і відраховуючи за це пере-страховикові певну частину отриманої страхової премії, прямий страховик неначе відіграє тут роль посередника, який надає можливість пере-страховикові одержати додатковий дохід у вигляді цієї частини страхової премії. Саме за надання такої можливості перестраховик перераховує цедентові перестрахову комісію. Розмір цієї комісії встановлюється звичайно у відсотках від сум страхових премій, що передаються. Він заздалегідь визначається сторонами в угоді про перестрахування.

434

При настанні страхової події з об'єктом, що був перестрахований, прямий страховик у повному обсязі сплачує відшкодування, а перест-раховик компенсує йому свою частину у відшкодуванні збитків у сумі згідно з перестраховою угодою. Це ще один вид доходів від страхової діяльності: частка від страхових сулі і страхових відшкодувань, сплачена перестраховиксши.

Іноді система проведення деяких видів страхування потребує створення централізованих страхових резервних фондів. Прикладом може бути обов'язкове страхування цивільної відповідальності власників транспортних засобів. Цю діяльність усередині країни та за її межами координує Моторне (транспортне) страхове бюро України (МТСБ), яке забезпечує формування двох централізованих страхових резервних фондів: фонду страхових гарантій (для забезпечення потреб страхування за межами країни) і фонду допомоги потерпілим в дорожньо-транспортних пригодах (для забезпечення потреб страхування всередині країни).

Усі компанії, що є повними членами Моторного бюро, мають сплачувати щомісячні внески в обидва ці фонди за встановленими Урядом нормативами відрахувань від страхових премій, що надходять зі страхування цивільної відповідальності власників транспортних засобів в Україні та за її межами. Асоційовані члени Моторного бюро сплачують внески лише до фонду допомоги потерпілим в дорожньо-транспортних пригодах.

Якщо внески до зазначених фондів були зроблені, а потім страхова компанія вийшла зі складу МТСБ, частина внесків має бути повернена. Можуть бути й інші причини повернення коштів із цих фондів на користь страховика.

Повернуті суми із централізованих страхових резервних фондів також вважаються доходом від страхової діяльності.

Нарешті, останній вид доходів від страхової діяльності, який віднесений до цієї категорії доходів згідно із Законом України «Про страхування». Це повернуті суми технічних резервів, інших, ніж резерв позароблених премій. Оскільки українське законодавство передбачає формування тільки двох технічних резервів: резерву незароблених премій і резерву збитків, то очевидно, що під «технічними резервами, іншими, ніж резерв незароблених премій», розуміється резерв збитків.

Про повернуті з цього резерву суми може йтися в разі, коли на підставі заяви страхувальника про страхову подію до резерву збитків була спрямована певна сума грошей з метою подальшого їх використання для компенсації збитків страхувальникові. Скажімо, у процесі з'ясування причин і обчислення точнішого розміру збитків сума фактичної виплати виявилася дещо меншою, ніж та, що була попередньо зарезервована. Різниця між зарезервованою сумою і сумою, фактично сплаченою страхувальникові, і являтиме собою повернуті суми з резерву збитків та розглядатиметься як іще один вид доходів від страхової діяльності.

435

Усі види доходів, що їх отримує страхова компанія від проведення страхових операцій, а саме: страхові премії за договорами страхування і перестраховування; комісійні винагороди за перестраховування; частки від страхових сум та страхових відшкодувань, сплачені перестрахо-виками; повернуті суми із централізованих страхових резервних фондів; повернуті суми технічних резервів, інших, ніж резерв незароблених премій, — це доходи страховика від його основної діяльності.

Крім страхових доходів, страховик має доходи від інвестиційної діяльності (доходи від інвестування і розміщення тимчасово вільних власних коштів і тимчасово вільних коштів страхових резервів). Ці доходи є похідними від первинних доходів страховика (страхових премій). Збираючи страхові премії, нагромаджуючи доходи від страхової діяльності, страховик має змогу протягом певного періоду розпоряджатися коштами, отриманими від страхувальників, інвестувати їх у різноманітні сфери.

У країнах з розвиненим страховим ринком страховики виступають одними з найзначніших інвесторів. При цьому ряд західних економістів схильні розглядати страхові компанії як інституційних інвесторів, провідною функцією яких в економіці ринкового типу є залучення капіталу шляхом страхування, а власне надання страхових послуг вважають другорядною функцією, лише засобом для здійснення мети нагромадження коштів. Нерідко буває так, що за підсумками фінансового року страхова компанія має збитки від своєї основної, тобто страхової, діяльності, і покриває їх за рахунок прибутків від інвестиційних операцій.

Свобода дії страховика у сфері інвестиційної діяльності безпосередньо пов'язана з характером коштів, що використовуються для інвестування. Страховик має в розпорядженні дві групи коштів:

по-перше —власні кошти у вигляді статутного фонду (капіталу), спеціальних і резервних (за винятком страхових) фондів, вільних резервів, нерозподіленого прибутку;

по-друге, залучені кошти у вигляді страхових резервів. Інвестування коштів, що належать до першої групи, законодавче не регламентується і здійснюється страховиком на власний розсуд. Виняток становить статутний фонд. Закон України «Про страхування» регламентує структуру його «наповнення», а отже, обмежує варіанти інвестування коштів статутного фонду.

Так, вимога формування не менш як 60% статутного фонду у вигляді грошових коштів спонукає страховика тримати їх на розрахунковому рахунку і в банківських депозитах. Коли зважити на те, що допускається сплата грошової частини державними цінними паперами, то йдеться про непряме спонукання вкладати до 25% статутного фонду саме в цінні папери, що випускаються державою. Обмеження загального розміру внесків страховика до статутних фондів інших страховиків України (не більш як 20% його власного статутного фонду, у тому числі внесок до статутного фонду окремого страховика — не більш як

436

5%) означає регулювання фінансових вкладень у корпоративні права. Заборона формувати статутний фонд нематеріальними активами виключає можливості вкладання його коштів у ці види активів.

Інвестування коштів другої групи жорстко регламентується. Тим самим регламентуються можливості отримання певних видів доходів. Регламентування пов'язане з тим, що ці кошти не є власністю страховика, тому розпоряджатись ними він повинен особливо обережно. Обсяг цих коштів відповідає обсягу страхових зобов'язань компанії. Щоб у будь-який момент мати змогу виконати свої зобов'язання перед страхувальниками, страховик повинен тримати кошти страхових резервів у диверсифікованих, прибуткових, надійних активах, які характеризуються достатньо високим рівнем ліквідності.