Поделиться

Что такое План счетов

(вступление, которое стоит прочесть)

Общая структура Плана счетов

План счетов бухгалтерского учета - это перечень бухгалтерских счетов и схем регистрации и группировки на счетах фактов хозяйственно-финансовой деятельности (хозяйственных операций) способом двойной их записи.

Структура нового Плана счетов бухгалтерского учета организационно согласована со структурой новой формы Баланса, установленной Положением (стандартом) бухгалтерского учета 2 "Баланс", и Отчета о финансовых результатах, установленной П(С)БУ 3 "Отчет о финансовых результатах".

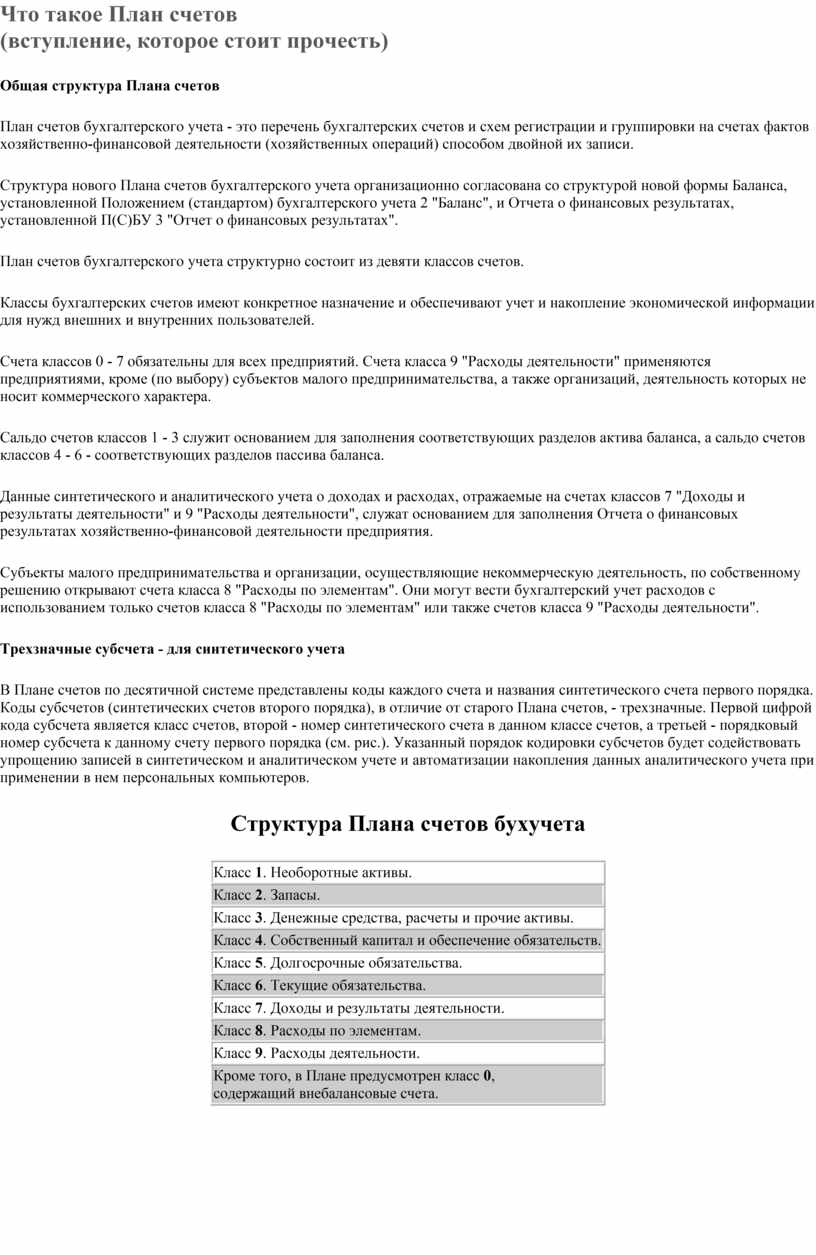

План счетов бухгалтерского учета структурно состоит из девяти классов счетов.

Классы бухгалтерских счетов имеют конкретное назначение и обеспечивают учет и накопление экономической информации для нужд внешних и внутренних пользователей.

Счета классов 0 - 7 обязательны для всех предприятий. Счета класса 9 "Расходы деятельности" применяются предприятиями, кроме (по выбору) субъектов малого предпринимательства, а также организаций, деятельность которых не носит коммерческого характера.

Сальдо счетов классов 1 - 3 служит основанием для заполнения соответствующих разделов актива баланса, а сальдо счетов классов 4 - 6 - соответствующих разделов пассива баланса.

Данные синтетического и аналитического учета о доходах и расходах, отражаемые на счетах классов 7 "Доходы и результаты деятельности" и 9 "Расходы деятельности", служат основанием для заполнения Отчета о финансовых результатах хозяйственно-финансовой деятельности предприятия.

Субъекты малого предпринимательства и организации, осуществляющие некоммерческую деятельность, по собственному решению открывают счета класса 8 "Расходы по элементам". Они могут вести бухгалтерский учет расходов с использованием только счетов класса 8 "Расходы по элементам" или также счетов класса 9 "Расходы деятельности".

Трехзначные субсчета - для синтетического учета

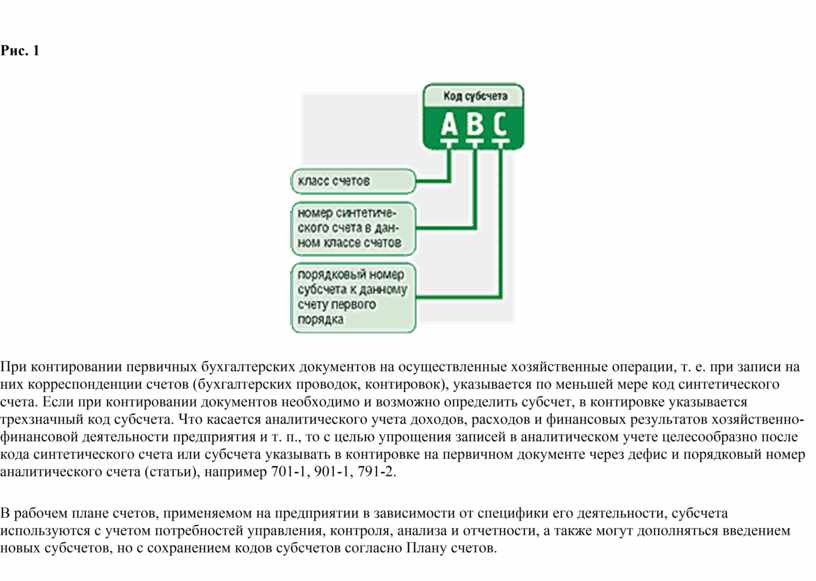

В Плане счетов по десятичной системе представлены коды каждого счета и названия синтетического счета первого порядка. Коды субсчетов (синтетических счетов второго порядка), в отличие от старого Плана счетов, - трехзначные. Первой цифрой кода субсчета является класс счетов, второй - номер синтетического счета в данном классе счетов, а третьей - порядковый номер субсчета к данному счету первого порядка (см. рис.). Указанный порядок кодировки субсчетов будет содействовать упрощению записей в синтетическом и аналитическом учете и автоматизации накопления данных аналитического учета при применении в нем персональных компьютеров.

Структура Плана счетов бухучета

|

Класс 1. Необоротные активы. |

|

Класс 2. Запасы. |

|

Класс 3. Денежные средства, расчеты и прочие активы. |

|

Класс 4. Собственный капитал и обеспечение обязательств. |

|

Класс 5. Долгосрочные обязательства. |

|

Класс 6. Текущие обязательства. |

|

Класс 7. Доходы и результаты деятельности. |

|

Класс 8. Расходы по элементам. |

|

Класс 9. Расходы деятельности. |

|

Кроме того, в Плане

предусмотрен класс 0, |

Рис. 1

При контировании первичных бухгалтерских документов на осуществленные хозяйственные операции, т. е. при записи на них корреспонденции счетов (бухгалтерских проводок, контировок), указывается по меньшей мере код синтетического счета. Если при контировании документов необходимо и возможно определить субсчет, в контировке указывается трехзначный код субсчета. Что касается аналитического учета доходов, расходов и финансовых результатов хозяйственно-финансовой деятельности предприятия и т. п., то с целью упрощения записей в аналитическом учете целесообразно после кода синтетического счета или субсчета указывать в контировке на первичном документе через дефис и порядковый номер аналитического счета (статьи), например 701-1, 901-1, 791-2.

В рабочем плане счетов, применяемом на предприятии в зависимости от специфики его деятельности, субсчета используются с учетом потребностей управления, контроля, анализа и отчетности, а также могут дополняться введением новых субсчетов, но с сохранением кодов субсчетов согласно Плану счетов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.